NCBiR nasz kochany- omówienie sprawozdania finansowego Pure Biologics po IV kw. 2019 r. Pure Biologics to firma nowych technologii, która obecnie znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac badawczych.

Co warte podkreślenia Pure pracuje nad innowacyjnymi lekami biologicznymi. Zachęcam do zapoznania się z poprzednią analizą (

www.stockwatch.pl/forum/wpis-n...) a w szczególności w zakresie informacji na temat leków chemicznych, biologicznych, generycznych oraz biopochodnych.

Pierwsza noga to badania i rozwójSegment innowacyjny głównie skupia się na prowadzeniu własnych prac nad rozwojem biofarmaceutyków, terapeutycznych wyrobów medycznych i testów diagnostycznych. Spółka zamierza rozwijać swoje projekty lekowe maksymalnie do pierwszej fazy klinicznej. Bazując na rozmowach z zarządem można wywnioskować, że spółka chciałaby podpisać pierwszą umowę na dość wczesnym etapie, aby uwiarygodnić się na rynku. Z kolei to (a również otrzymane płatności) pozwoliłyby na spokojniejszą pracę nad kolejnymi projektami i być może komercjalizowanie ich na trochę późniejszym etapie. To oczywiście z jednej strony zwiększa ryzyka takiego projektu, ale przy potencjalnym sukcesie nagroda (czytaj płatności) też byłyby istotnie wyższe.

Spójrzmy zatem jak wyglądają projekty nad którymi spółka pracuje w chwili obecnej. Dane zostały przeze mnie opracowane bazując na dokumencie informacyjnym z listopada 2018 (wejście na NC) oraz raportach za 2018 i 2019 rok.

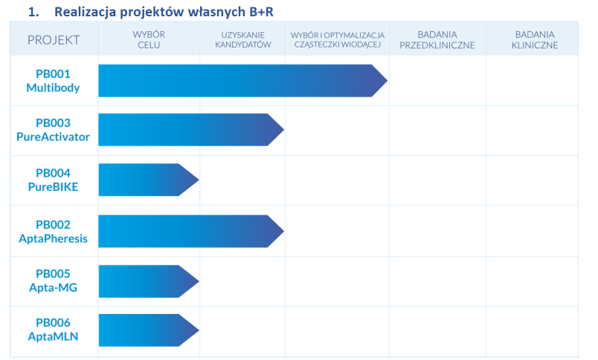

kliknij, aby powiększyćJuż analiza powyższego wykresu pokazuje, że spółka w wypadku połowy projektów jest na początku drogi, czyli na etapie wyboru celu. Nie jest to oczywiście niczym dziwnym biorąc pod uwagę terminy rozpoczęcia projektów.

kliknij, aby powiększyćNie będę ukrywał, że nie czuję się specjalistą od biotechnologii, a w szczególności w zakresie białek, przeciwciał czy immunologii. Tym niemniej analizując projekty można zauważyć następujące kwestie:

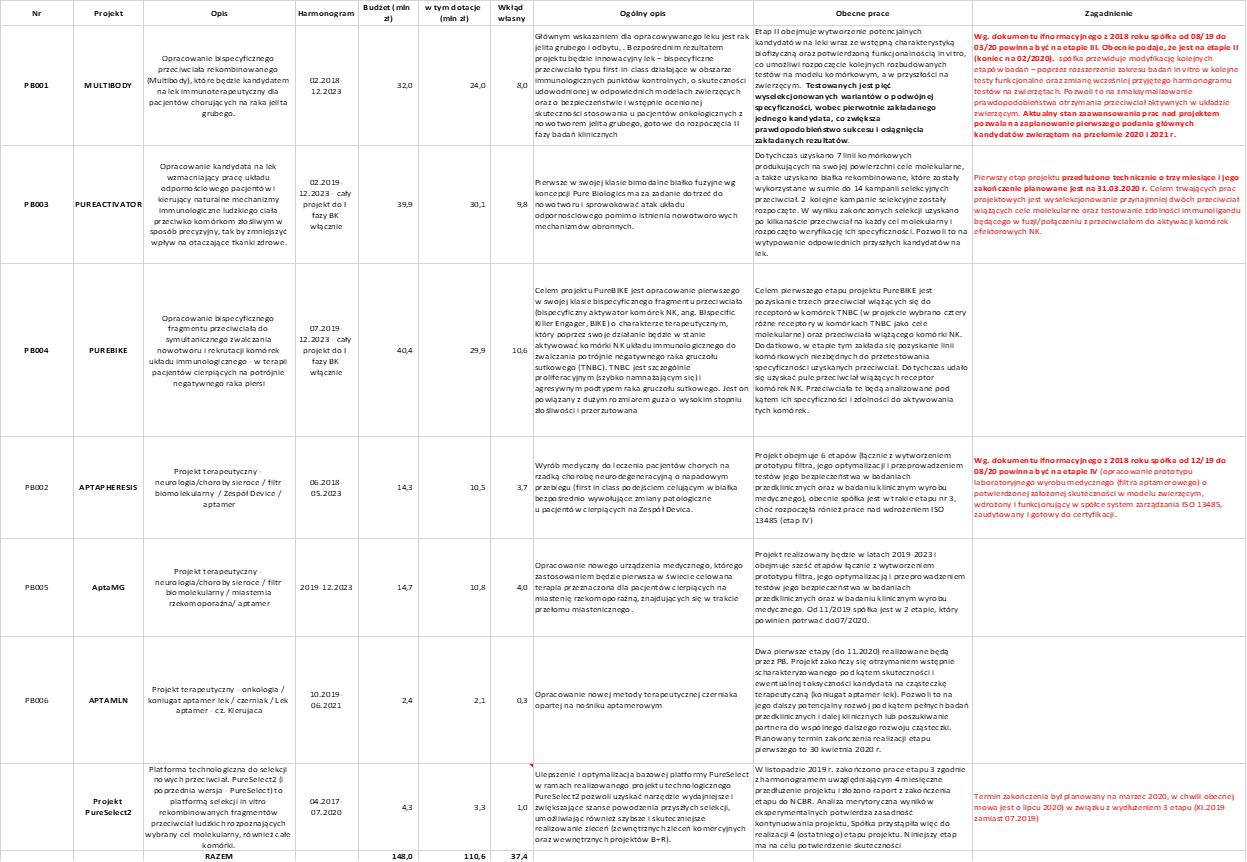

a) Po pierwsze spółka skutecznie pozyskuje dotacje na swoje projekty (w granicach 75-80 proc. budżetu) co oczywiście trzeba zaliczyć na jej plus. Wkład własny, który jest potrzebny na 7 wymienionych powyżej projektów to 37 mln zł. Przypominam, że do chwili obecnej spółka pozyskała od inwestorów ok. 12 mln zł.

Zakładając, że przynajmniej kilka mln zł potrzebne jest na kapitał obrotowy (przesunięcie w czasie między wydatkami a refundacją z NCBiR) to mówimy o potencjalnej emisji na poziomie 30 mln zł – oczywiście niekoniecznie jednorazowo i w tym roku. W tym momencie trzeba zauważyć, że spółka nie jest (przynajmniej do tej pory) skłonna finansować swoje potrzeby i emitować akcje na zapas – raczej widać, że akcjonariusze nie chcą się rozwadniać bez potrzeby. To oczywiście może budować pewne zaufania co do intencji zarządu i akcjonariuszy, choć nie powinno być zapewne jedyną przesłanką w zakresie podejmowania decyzji o inwestycji.

b) Po drugie spółka opracowała dwie własne platformy selekcji przeciwciał (PureSelect) oraz aptamerów (PureApta). Technologie mogą wykorzystywać nie tylko do własnych projektów innowacyjnych, ale również w segmencie badań kontraktowych.

c) Po trzecie widać, że realizacja dużych (budżet pow. 10 mln zł) projektów wystartowała w poprzednim bądź bieżącym roku i mają się zakończyć około roku 2023.

Oznacza to po prostu, że spółka jest raczej na początku drogi w zakresie prowadzenia tych projektów, co zresztą widać po etapach na których obecnie toczą się prace. Projekty Multibody (PB001) oraz AptaPheresis) są oczywiście najbliżej fazy komercjalizacji, choć na dzień dzisiejszy jest to nadal jednak przyszłość, a nie teraźniejszość.

d) Podczas ostatniej analizy zwracałem uwagę na wydłużenie prac w jednym z etapów projektu PureSelect2. Okazało się, że wydłużenie to spowodowało również wydłużenie całego projektu o 3 miesiące.

e) Pytanie czy tak samo stanie się z projektem MultiBody, który ze względu na stopień zaawansowania oraz skalę wydaje się być kluczowy dla oceny wartości spółki w nadchodzących miesiącach.

W chwili obecnej spółka poinformowała, że dąży do zakończenia Etapu II (luty 2020), choć z informacji w memorandum informacyjnym z 2018 roku wynika, że w zasadzie powinna się zbliżać do końca III etapu, który miał trwać w okresie 08.2019-03.2020. Pure Biologics pomimo opóźnienia (w stosunku do pierwotnego planu zaprezentowanego 15 miesięcy wczesnej) podtrzymuje obecnie chęć zakończenia projektu w końcówce 2023 roku i w związku z tym skrócenie czasu trwaniu dalszych etapów. W tym wypadku nie należy mieć złudzeń – spółki biotechnologiczne rzadko kiedy dowożą pierwotny harmonogram. Będąc jednak fair w stosunku do takich podmiotów, trzeba podkreślić, że trudno a priori traktować takie opóźnienia jako coś kompletnie złego. Raczej należy założyć pewną złożoność i nieprzewidywalność projektów. W końcu zespoły pracujące nad takimi projektami (szczególnie w zakresie leków „first in class”) mierzą się często z materią nieodkrytą i niezgłębioną.

f) Warto podkreślić, że spółka wskazywała w swoich dokumentach możliwość komercjalizacji części projektów już od 2021 roku. A podczas chatu z inwestorami z maja 2019 roku prezes spółki stwierdził nawet, że chciałby skomercjalizować projekt MultiBody pod koniec 2020 r. Zastrzegł się jednak, że będzie to możliwe gdy uda się wygenerować odpowiednią liczbę wyników z badań na zwierzętach. Analizując informacje podane w ostatnim sprawozdaniu za Q4 2019 czytamy „Aktualny stan zaawansowania prac nad projektem pozwala na zaplanowanie pierwszego podania głównych kandydatów zwierzętom na przełomie 2020 i 2021 r.”. W takim razie wynika z tego, że należy jednak przyjąć możliwą komercjalizacji w 2021 a nie w 2020 roku.

Druga noga to zleceniaHistorycznie spółka przeprowadzała przede wszystkim badania związane z produkcją i analityką białek rekombinowanych i ich oddziaływań. Ta część segmentu kontraktowego generowała w ostatnich latach najbardziej znaczące przychody. Pure Biologics zrealizował ponad 160 kontraktów badawczych różnego rodzaju od 2010 roku, a wśród polskich firm, które skorzystały z usług spółki, należy wymienić firmy takie jak Grupa Adamed, Polpharma czy najświeższy (z drugiej połowy 2018 roku) nabytek czyli Celon Pharma. Segment ten zapewnia przychody (choć oczywiście w żaden sposób niewystarczające na finansowanie działalności badawczo-rozwojowej), umożliwia łączenie działalności serwisowej (kontraktowej) z badawczą (innowacyjną) oraz sprzyja płynnemu przesuwaniu ludzi pomiędzy zadaniami w razie potrzeby. Dodatkowo jeśli spółka będzie osiągała wyniki w segmencie innowacyjnym, to jednocześnie będzie to potwierdzenie jakości własnych platform Pure Biologics, co również mogłoby mieć korzystne przełożenie na osiągane ceny w segmencie badań kontraktowych.

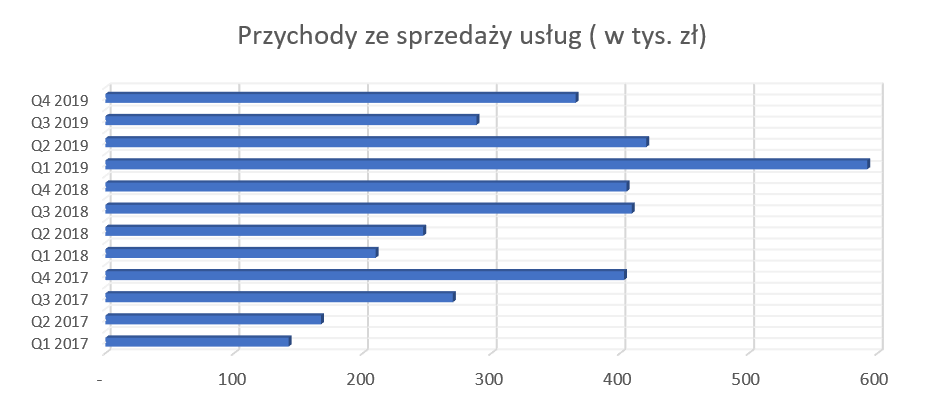

kliknij, aby powiększyćSprzedaż badań kontraktowych wyniosła 365 tys. zł, przy ujemnej -9,8 proc. dynamice r/r. Rok temu spółka tłumaczyła istotne wzrosty na tej pozycji wynikowej realizacją projektów w obszarze wysokowartościowych usług związanych z wykorzystaniem własnych platform do selekcji i optymalizowania przeciwciał. Można też to był wiązać z zaraportowaniem we wrześniu 2018 roku umowy pomiędzy Pure Biologics a Celon Pharma. Na jej podstawie Pure Biologis miała generować na własnych platformach cząsteczki na zlecenie Celonu, który je później wykorzystywał we własnych badaniach nad swoimi projektami biotechnologicznymi. Spadki w drugim półroczu są wyraźne i bezsprzeczne. Mogą być one spowodowane np. wygaśnięciem umowy z Celonem. Powodem może też być również sfokusowanie spółki na projektach badawczych i przesunięcie pracowników z działalności komercyjnej do badawczo-rozwojowej. Oczywiście obydwie możliwe przyczyny są tylko i wyłącznie moją spekulacją, ponieważ spółka nie skomentowała spadku przychodów z działalności kontraktowej w czwartym kwartale, a raczej się skupiła na akcentowaniu zwiększenia sprzedaży w tym zakresie w całym 2019 roku Warto jednak podkreślić, że Pure Biologics nie zamierza porzucić tej nogi biznesowej, a wręcz przeciwnie o czym świadczyć może chociażby zatrudnienie osoby odpowiedzialnej za ten dział biznesowy. Oczywiście na rezultaty pracy i aktywności trzeba będzie poczekać kilka kwartałów.

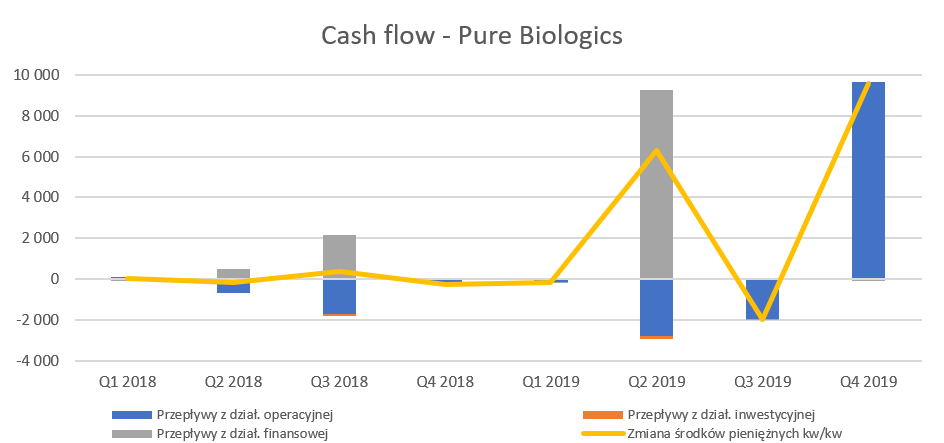

Kasa to ważna sprawa – inwestor lub NCBiRKwartalnie spółka odnotowuje stratę netto, pomimo tego, że spora część wydatków jest kapitalizowana na rozliczeniach czynnych (RMKC) jako prace rozwojowe.

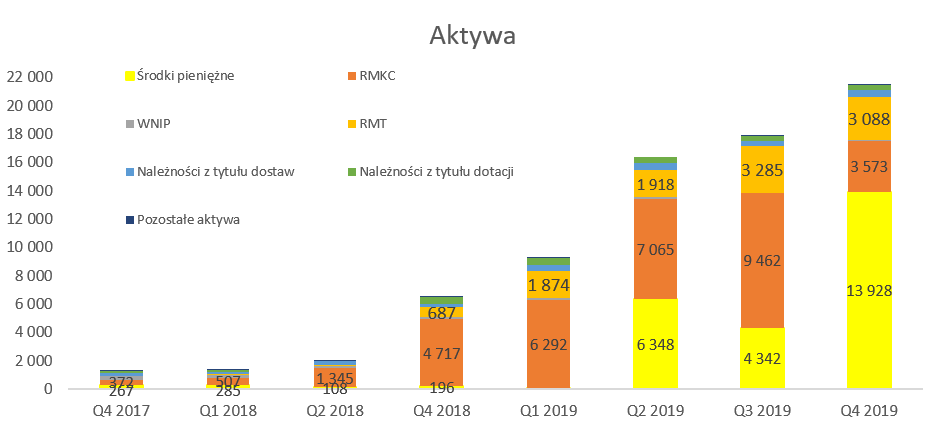

kliknij, aby powiększyćJak widać aktywa istotnie rosną, choć w porównaniu do poprzedniego okresu zmienił się powód ich wzrostu. Wcześniej było to spowodowane przede wszystkim kapitalizacją kosztów prac nad projektami, które zawieszane są na rozliczeniach międzyokresowych (RMKC). Obecnie wzrost aktywów pochodzi z zwiększenia środków pieniężnych czyli otrzymanych dotacji, w części za koszty poniesione w okresach poprzednich, a w części zaliczkowo.

Rok temu pozycja RMKC stanowiła prawie 72 proc. całości aktywów a obecnie spadła do 17 proc. Jest to efektem zarówno podwyższenia kapitału podstawowego w drugim kwartale, jak i otrzymania dotacji, czyli również środków pieniężnych. Ponieważ znaczna ich część była związana z kosztami, które zostały już poniesione (ale niezaksięgowane w rachunek wyników tylko zawieszone właśnie na RMKC) to w momencie otrzymania pieniędzy zostały one zdjęte z bilansu i wyksięgowane w rachunek zysków i strat. Warto również zauważyć, że spółka inwestuje także we własny majątek trwały (urządzenia i maszyny laboratoryjne), który w chwili obecnej wynosi już 3,1 mln zł czyli o 2,4 mln zł więcej niż roku temu.

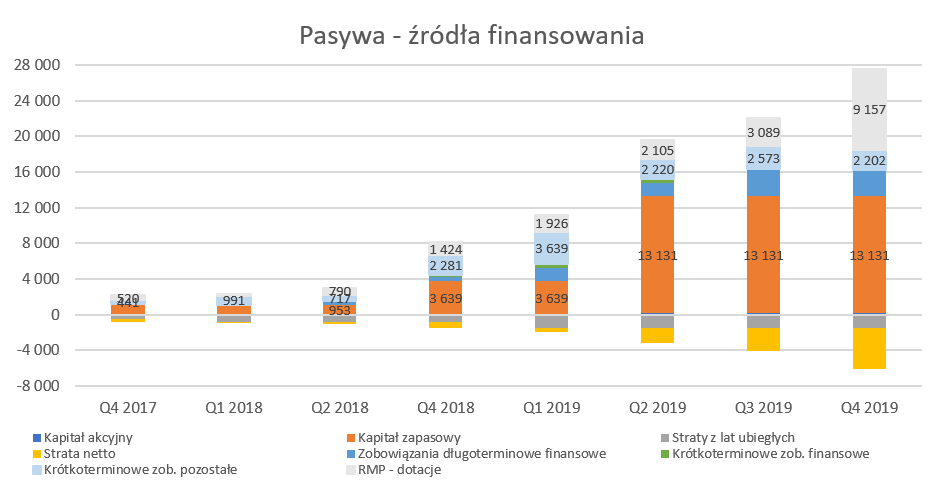

Rzut oka na pasywa, ponieważ to one właśnie decydują o sposobach i możliwościach finansowania projektów.

kliknij, aby powiększyćPo pierwsze kapitał pozyskiwany od akcjonariuszy, czyli przede wszystkim kapitał zapasowy to 13,1 mln zł. - w większości został on pozyskany podczas dwóch rund finansowania serii C (wpływ netto 2,7 mln zł) w połowie 2018 oraz serii D (9,5 mln zł) oraz na początku drugiego kwartału 2019 roku.

Po drugie widzimy pozostałe krótkoterminowe zobowiązania, które na koniec roku wynosiły 2,2 mln zł. Po trzecie, a w zasadzie w chwili obecnej to najważniejsze czyli otrzymanie istotnych kwot z dotacji od NCBiR, co uwidocznione jest w pozycji RMP-dotacje, która na koniec 2019 roku wyniosła 9,1 mln zł. Tutaj znowu trzeba wrócić do zasad rachunkowości i zauważyć sposób księgowania dotacji przez spółkę. Wartość dotacji udzielonych w fazie badawczej (czyli obecnej) projektów do czasu ich okresowego rozliczenia prezentowane są na bieżąco w pasywach bilansu w pozycji „inne rozliczenia międzyokresowe -krótkookresowe”. W momencie rozliczenia są one przeksięgowywane do rachunku zysków i strat w pozostałe przychody operacyjne.

kliknij, aby powiększyćPowyższy wykres w zasadzie pokazuje wszystko. Podstawowymi źródłami finansowania w 2019 roku była emisja akcji w drugim kwartale 2019 roku oraz otrzymanie w czwartym kwartale dotacji z NCBiR. Podczas ostatniego omówienia zwracałem uwagę, że przy ówczesnym tempie konsumowania środków pieniędzy wystarczy do końca 2019 roku. Przypominałem, ze trzeba jednak brać pod uwagę możliwość finansowania się z dotacji, choć trudno jest określić precyzyjne daty wpływu. I tak rzeczywiście się wydarzyło. Raz jeszcze przypomnę, że na koniec 2019 roku wartość środków pieniężnych wynosiła 13,9 mln zł, co oznacza zwiększenie w ciągu kwartału pozycji o ok. 9,6 mln zł. Przypomnę, że prezes Jeleń podczas majowego chatu informował, że „Pozyskane od inwestorów środki powinny wystarczyć na 18-24 miesiące, w zależności od tego, czy uda nam się pozyskać kolejne granty”. To może oznaczać, że emisja akcji będzie potrzebna na przełomie 2020/2021 roku.

W tym momencie trzeba poczynić pewną refleksję. Z jednej strony spółka zawiesiła na rozliczeniach przychodowych (pasywa) kwotę 9,1 mln zł (+6,0 mln zł kw/kw) a dodatkowo zaksięgowała w tym samym czwartym kwartale w pozostałe przychody operacyjne 8,5 mln zł. Patrząc na zasady rachunkowości można więc założyć, ze w samym tylko czwartym kwartale spółka otrzymała (jako środki pieniężne) od organizacji przekazujących dotacje (głównie NCBIR) na poziomie od 14,5 (6,0+8,5) do 17,6 (9,1+8,5) mln zł.

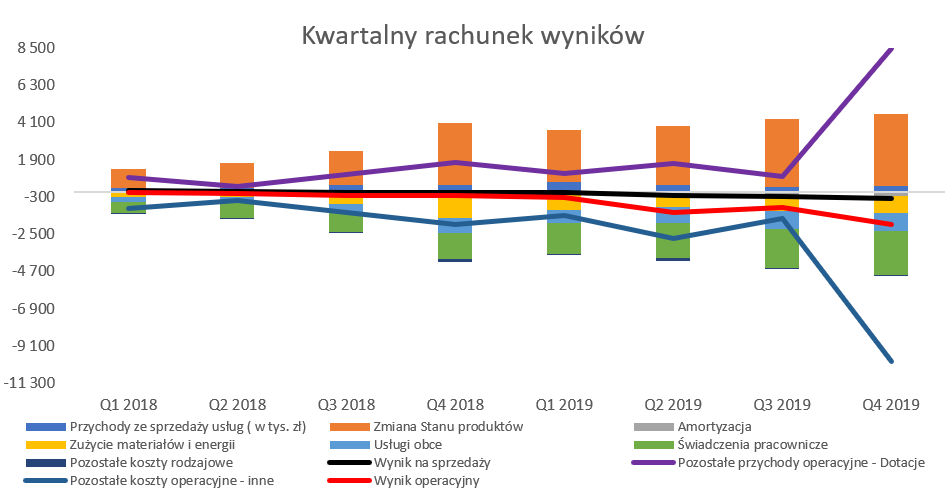

Rachunek zysków - czyli stratSpółka, co nie jest żadną niespodzianką w chwili obecnej generuje straty, popatrzymy zatem na najważniejsze dane dotyczące rachunku wyników. Warto przypomnieć, że spółka raportuje swoje dane w układzie rodzajowym. W odróżnieniu od poprzedniej analizy dysponujemy już danymi porównawczymi za drugie półrocze 2018 roku.

kliknij, aby powiększyćPure Biologics w rachunku kosztów pokazuje wszystkie poniesione koszty w okresie, także te poniesione na prace nad swoimi projektami. Ponieważ prace nad projektami aktywowane są na bilansie w pozycji rozliczeń międzyokresowych (RMKC), jednocześnie koszty te zwiększają pozycję w rachunku wyników zatytułowaną zmiana stanu produktów, która wchodzi w skład większej pozycji „Przychody ze sprzedaży i zrównane z nimi”. Natomiast w momencie otrzymania i zaksięgowania dotacji (pozostałe przychody operacyjne) aktywowane koszty umniejszają RMKC i są księgowane w pozostałe koszty operacyjne.

Wynik na sprzedaży (czarna linia na wykresie) w analizowanym kwartale to strata w kwocie 378 tys. zł oraz 273 tys. zł kwartał wcześniej. W analogicznych okresach roku porównywalnego były to wyniki na poziomie -44 tys. zł oraz -26 tys. zł. Strata na sprzedaży w całym 2019 roku jest przede wszystkim spowodowana zwiększeniem kosztów ogólnych. Na koniec roku 2019 roku liczba pracowników spółki zatrudnionych na umowę o pracę wynosiła 92 osób, czyli o 6 więcej niż kwartał wcześniej oraz 32 osoby więcej niż na koniec 2018 roku. Zakładam, że znacząca część tych pracowników pracowała nad projektami B+R, lecz jak widać część ich kosztów obciążyła również działalność kontraktową. Oczywiście z większą liczbą pracowników zwiększyły się również koszty z nimi pośrednio związane. Osobiście jestem ciekaw czy to już koniec zwiększania zatrudnienia. Podczas majowego chatu prezes informował o zakładanym optymalnym stanie zatrudnienia w okolicach 90 osób. Jak widać jest to mniej więcej obecny poziom zatrudnienia. Oczywiście pytanie, czy mówiąc te słowa miał również na myśli dwa kolejne projekty ogłoszone później. A patrząc na ogłoszenia rekrutacyjne (R&D Specialist, Research Team Coordinator czy Scientific Project Manager) pojawiające się w ostatnich kwartałach widać, że nabór do spółki wciąż chyba nie jest ostatecznie zakończony.

Najbardziej istotną pozycją w kosztach rodzajowych są świadczenia pracownicze i nie jest to oczywiście żadne zaskoczenie. Zakładając, że średnia liczba pracowników w czwartym kwartale wyniosła 89 osób to średnie miesięczne wynagrodzenie (uwzględniając ZUS pracodawcy) wyniosło ok. 9,9 tys. zł i było wyższe o 7 proc. niż w drugim kwartale 2019 roku.

Sposób prezentacji wyników przez spółkę oznacza, że wynik na sprzedaży pokazuje rzeczywistą efektywność komercyjnej działalności gospodarczej (czyli badań kontraktowych). Nie ma tutaj obciążeń kosztowych i przychodów z dotacji związanych z prowadzonymi innowacyjnymi projektami B+R, które znajdują się w pozostałych przychodach i kosztach operacyjnych).Wrócę na chwile jeszcze do zmiany stanu produktów, która wyniosła 14,7 mln zł w danym roku obrotowym. Powinna ona przedstawiać w zasadniczej części nakłady poniesione w danym okresie na prace badawcze jak i rozwojowe. Jednak jak spojrzymy na rozliczenia międzyokresowe czynne to w ciągu roku spadły one o 1,1 mln zł. Tak więc teoretycznie mamy rozjazd na kwotę 15,8 mln zł (14,7+1,1). I właśnie kwota 15,8 mln zł w całym 2019 roku (a 10,0 mln zł w czwartym kwartale) została zaksięgowana w pozostałe koszty operacyjne. Są to właśnie wydatki na projekty z segmentu innowacyjnego (koszty badawcze), które obciążyły rachunek wyników spółki w 2019 roku.

O ile wynik na sprzedaży jest lekko ujemny w trzech ostatnich kwartałach, o tyle wynik operacyjny (czerwona linia na wykresie) pokazuje istotne ujemne wartości. Strata operacyjna w trzecim kwartale wyniosła już 0,9 mln zł, a w analizowanym okresie urosła aż do 1,9 mln zł. Jest ona przede wszystkim związana z nadwyżką pozostałych kosztów działalności operacyjnej nad pozostałymi przychodami operacyjnymi. Przypomnijmy, że w pozycji „pozostałe przychody operacyjne” księgowane są otrzymane i rozliczone wpływy z dotacji do projektów prowadzonych przez Pure Biologics. Natomiast w pozostałych kosztach operacyjnych (wyżej opisane 15,8 mln zł) księgowane są poniesione i rozliczone w danym okresie koszty związane z realizacją projektów B+R przez spółkę.

W uproszczeniu różnica pomiędzy tymi dwoma pozycjami pokazuje ile spółka musi dołożyć środków własnych w danym kwartale w zakresie finansowania projektów innowacyjnych. I tak w ostatnim kwartale była to kwota 1,5 mln zł, podczas gdy cały rok zamknął się wartością 3,5 mln zł. Oczywiście jest to sytuacja statyczna, wynikowa nie uwzględniająca pewnych przesunięć czasowych związanych z różnymi terminami regulowania zobowiązań czy spływu dotacji.

Po ile to można sprzedaćPrzypomnę raz jeszcze, że spółka niekoniecznie musi komercjalizować projekt zawsze na etapie tuż przed I fazą badań klinicznych. I tutaj zaczyna się problem, ponieważ można oczywiście odwołać się do ok. 230 transakcji referencyjnych w immunoonkologii przedstawianych przez spółkę, które mówią średnio o kilkudziesięciu (50-60) mln USD płatności upfront oraz ok. 240 mln USD jako średniej wartości całej umowy (jeśli lek zostanie wprowadzony do obrotu). Są to oczywiście wartości przyprawiające o zawrót głowy. Nawet gdybyśmy jednak przyjęli, że realnym byłoby uzyskanie kilkudziesięciu milionów tylko złotych z tytułu pierwszej płatności dla jednej umowy na lek biologiczny to i tak jest to wartość zauważalna. Zwrócę uwagę, że obecna kapitalizacja przy cenie 60 zł za akcję wynosi ok. 100 mln zł.

Po drugie musimy pamiętać o prawdopodobieństwie, że spółce w ogóle uda się doprowadzić projekt do momentu, w którym znajdzie kogoś zainteresowanego komercjalizacją. Spółka prezentowałą również informacje o prawie 25 proc. prawdopodobieństwie na dojście projektu leku biologicznego do rynku w momencie rozpoczęcia badań przedklinicznych. Jest to faktycznie całkiem spore prawdopodobieństwo i istotnie większe niż w wypadku małych cząsteczek (wg informacji ze spółki jest to ok. 7 proc., czyli prawie 4-krotnie mniej). Jednak warto pamiętać, jeszcze o fakcie, że należałoby również zbadać prawdopodobieństwo, ile z projektów prac nad lekami biologicznymi kończy się etapem dojścia do badań przedklinicznych. Dopiero razem te wszystkie dane dałyby, moim zdaniem, faktyczne prawdopodobieństwo odniesienia sukcesu – choć i tak błąd szacowania może być ogromny. Wiąże się to oczywiście z faktem jednak specyficzności każdej z transakcji i dość dużych rozpiętości ich wartości.

Podsumowanie Pure Biologics to niewątpliwie jedna z ciekawszych spółek biotechnologicznych notowanych na rynku New Connect. Strategia spółki oparta na rozwijaniu projektów w zakresie onkologii oraz chorób rzadkich będących jednocześnie pierwszymi w swojej klasie („first in the class”) jest ambitna, ale ciekawa i potencjalnie bardzo zyskowna. Dodatkowo przy takim podejściu następuje zmniejszenie ryzyka związanego z wcześniejszym osiągnięciem pozytywnych wyników przez konkurencje w projektach o identycznym mechanizmie działania. Dodatkowo, co jest przewagą konkurencyjną, Pure Biologics posiada w swoim portfolio dwie technologie pozwalające szybko i z dużą skutecznością generować biocząsteczki aktywne, co może być podstawą do dalszej realizacji innowacyjnych projektów. Oczywiście o tym czy spółka odniesie rzeczywisty sukces przede wszystkim zadecyduje ewentualne podpisanie pierwszej umowie w sprawie komercjalizacji jednego z projektów (zapewne nadal faworytem w tym zakresie pozostaje projekt PB001-Multibody) oraz postępy nad pracami w zakresie kolejnych projektów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.