Ciepła zima i wyniku ni ma – omówienie sprawozdania PGE po I kw. 2019 r.Ostatnia analiza spółki PGE została przygotowana po ukazaniu się sprawozdania półrocznego w 2018 r. Obecnie ceny akcji spółki znajdują się w długoterminowym trendzie spadkowym i szorują po historycznym dnie. Sprawdźmy zatem co miało wpływ na taką sytuację mając do dyspozycji sprawozdanie za I kw. 2019 r.

Zanim przejdziemy do szczegółowej analizy wyników spółki proponuję zapoznać się z sytuacją na rynku energii elektrycznej oraz uprawnień do emisji CO2, które determinują wyniki spółki.

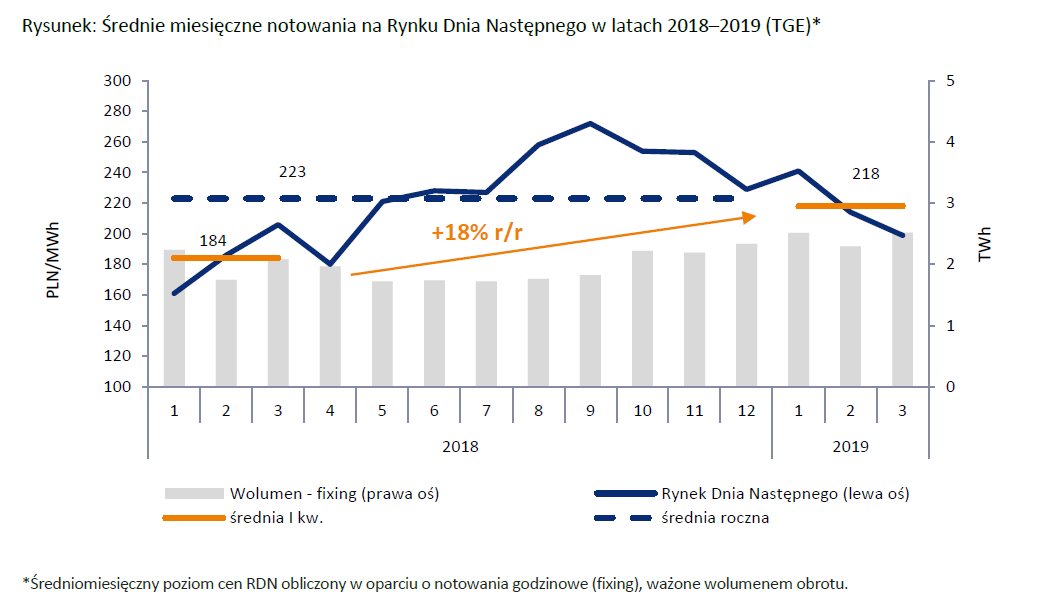

Rynek energii elektrycznejW I kw. 2019 r. średnia cena energii elektrycznej ważona wolumenem obrotu na Rynku Dnia Następnego wyniosła 218 zł/MWh i była wyższa o 18% od średniej ceny (184 zł/MWh) notowanej w I kw. 2018 r.

kliknij, aby powiększyćWzrost cen energii (r/r) związany był z sytuacją na rynkach towarów powiązanych. Kolosalny wpływ miała sytuacja na rynku uprawnień do emisji CO2. Średnia cena uprawnień do emisji CO2 w I kw. 2019 r. wyniosła 22,07 EUR/t i była o 115% wyższa r/r. Ponadto obserwowany był wzrost cen węgla – średni poziom Polskiego Indeksu Rynku Węgla Energetycznego (PSCMI1) w I kw. 2019 r. kształtował się na poziomie 11,88 PLN/GJ – był to wzrost o 13% r/r. Częściowo wzrost cen energii na RDN r/r został złagodzony przez warunki pogodowe – podaż energii ze źródeł wiatrowych była wyższa o 47% r/r. W kolejnych miesiącach 2019 r. ceny energii uległy wzrostowi w porównaniu z I kw. i były zbliżone do poziomów z II kw. 2018 r.

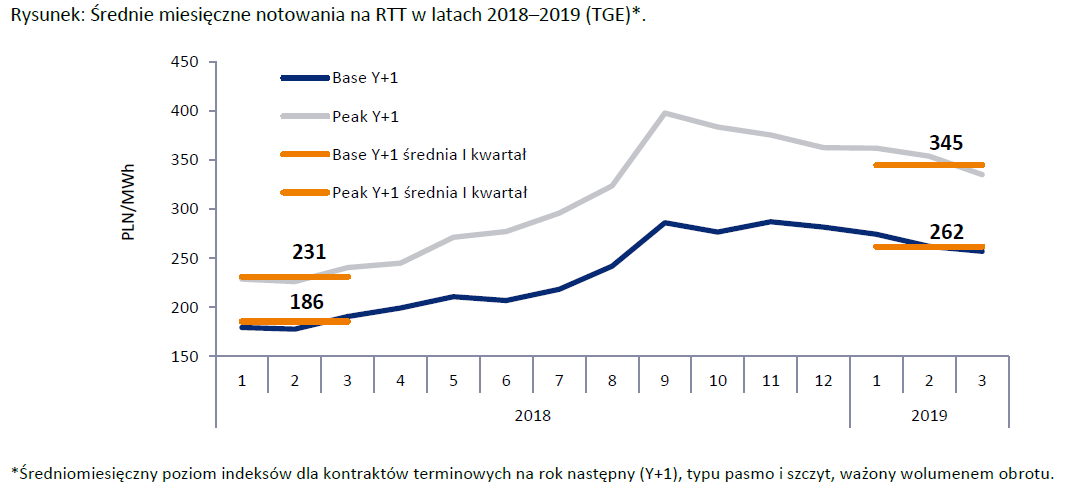

kliknij, aby powiększyćNa rynku terminowym ceny energii kształtowane są przez podobny zestaw czynników jak ceny na RDN opisane powyżej. Kluczową różnicą między rynkiem spot (RDN) i rynkiem terminowym jest czynnik pogodowy, który wpływa na zmienność cen na rynku RDN, ale nie ma żadnego znaczenia dla kształtowania cen na rynku terminowym. Jak już wspomniano wzrost cen energii na RDN został częściowo osłabiony przez podaż ze źródeł wiatrowych. Czynnik ten nie miał jednak wpływu na rynek terminowy, gdzie ceny energii wzrosły o 41% r/r.

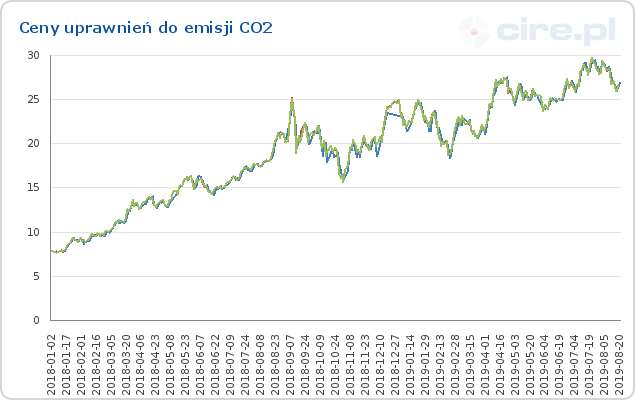

kliknij, aby powiększyćUprawnienia do emisji CO2Obecnie kluczowym czynnikiem determinującym wyniki finansowe spółki są ceny uprawnień do emisji CO2. Instalacje emitujące CO2 w procesie produkcji energii elektrycznej lub ciepła ponoszą koszty związane z zakupem uprawnień EUA na pokrycie deficytu (różnicy między emisją CO2 a darmowymi przydziałami), przy czym ostatnie bezpłatne przydziały uprawnień są przewidziane za realizację zadań inwestycyjnych planowanych na 2019 rok, co oznacza, że bezpłatny przydział uprawnień wedle obecnie stosowanej metody zakończy się w 2020 roku. Po tym roku, przez następne 10 lat, bezpłatny przydział dla sektora energetycznego będzie możliwy jedynie bezpośrednio w związku z dużymi inwestycjami (obecnie przydział dla Polski następował wg narodowego planu inwestycyjnego). Najprawdopodobniej spółka będzie więc zmuszona do zakupu większej ilości uprawnień (w 2018 r. spółka otrzymała nieodpłatnie ok. 30% sumy uprawnień) - o ile nie obniży emisji CO2.

W I kw. 2019 r. średnia ważona notowań instrumentu EUA DEC 19 wyniosła 22,07 EUR/t i była o 115% wyższa od średniej ceny 10,28 EUR/t instrumentu EUA DEC 18 w analogicznym okresie poprzedniego roku. W kolejnych miesiącach 2019 roku ceny uprawnień do emisji w dalszym ciągu rosły zbliżając się chwilowo nawet do poziomu 30 EUR/t. Warto jednak zauważyć, że na dzień 31 marca 2019 r. PGE posiadało 76 mln EUA (zakup w I kw. 2019 r. 39 mln EUA), w kwietniu otrzymała nieodpłatnie 14 mln EUA oraz dodatkowe 11 mln EUA za aktywa wytwórcze nabyte od grupy EDF w 2017 r. Najprawdopodobniej, spółka największe nakłady na EUA ma w tym roku już za sobą. Cały czas wzrastająca cena uprawnień będzie jednak istotnym obciążeniem wyników w kolejnych latach. Warto wspomnieć, że w 2018 r. spółka sprzedała 11 mln EUA co może wskazywać, że próbuje spekulować na ich cenach.

kliknij, aby powiększyćObligo giełdoweOd początku 2019 r. wprowadzone zostało obligo giełdowe w wysokości 100% (obowiązek publicznej sprzedaży energii elektrycznej), podczas gdy w 2018 r. obligo wynosiło 30%. W związku z tym, wewnętrzny obrót energią elektryczną w ramach grupy PGE (ze spółek produkcyjnych do spółek obrotu), który wcześniej nie wpływał na poziomy przychodów, przeniesiony został na obrót giełdowy, co prowadzi do wzrostu skonsolidowanych przychodów oraz kosztów (w tabeli powyżej widać wzrost zarówno wolumenu sprzedaży jak i zakupu energii elektrycznej na rynku hurtowym oraz rynku bilansującym). Łączny wolumen zakupionej i wyprodukowanej energii w PGE jest większy niż wolumen sprzedanej energii. Różnica wynika z konieczności pokrycia strat sieciowych w działalności dystrybucyjnej (OSD), zużycia energii w kopalniach węgla brunatnego (KWB) oraz zużycia energii w elektrowniach szczytowo-pompowych.

kliknij, aby powiększyćMyślę, że analizę finansów spółki warto rozpocząć od omówienia wyników jej poszczególnych segmentów, później natomiast przejdziemy do analizy zagregowanych wartości. Spółka w swojej działalności wyróżnia 5 głównych segmentów operacyjnych: energetyka konwencjonalna, ciepłownictwo, energetyka odnawialna, obrót oraz dystrybucję. Przenalizujmy więc teraz wyniki każdego z nich. Trzeba jednak pamiętać, że poszczególne segmenty osiągają przychody pomiędzy sobą więc proste zsumowanie wyników nie da nam wartości skonsolidowanych – konieczne tu są korekty konsolidacyjne.

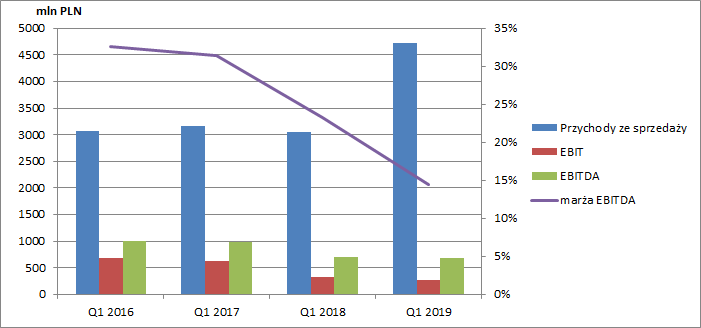

Energetyka konwencjonalnaPodstawowym źródłem przychodów segmentu są przychody ze sprzedaży energii elektrycznej na rynku hurtowym. Najistotniejszymi pozycjami kosztowymi są natomiast koszty zużycia paliw produkcyjnych oraz koszty opłat za emisję CO2. Kluczowa dla spółki produkcja z węgla brunatnego oparta jest o własne wydobycie, stąd też jego koszt odzwierciedlony jest głównie w kosztach osobowych, usług obcych oraz amortyzacji.

W I kw. 2019 r. przychody ze sprzedaży w tym segmencie wyniosły 4,7 mld zł i był to wzrost o 55% r/r (w tym przychody ze sprzedaży energii elektrycznej na poziomie 4,43 mld zł – wzrost o 58 proc. r/r). Tak duża zwyżka przychodów sugerowałaby znaczący wzrost produkcji lub cen sprzedaży. Jeśli chodzi o wolumeny produkcji z elektrowni to spadły one z 13,8 TWh do 11,7 TWh. Sugerowałoby to mocny wzrost zrealizowanej ceny. Zgodnie ze slajdem nr. 18 prezentacji wynikowej średnia cena sprzedaży zwiększyła się o 41 proc., co wraz ze spadkiem produkcji nie wyjaśnia tak dużego wzrostu przychodów. Prawdopodobnie na przychody segmentu wpłynęła także sprzedaż energii zakupionej od stron trzecich.

Średnia cena zrealizowana przez segment energetyki konwencjonalnej wyniosła 244 zł za MWh, w porównaniu do 173 zł przed rokiem. W tym samym czasie cena uprawnienia do emisji 1 T wzrosła z 41 zł do 94 zł. Po odjęciu kosztów emisji średnia cena energii wyniosła 139,9 zł, w porównaniu do 127,7 zł za MWh przed rokiem. Warunki do robienia wyniku były więc lepsze niż przed rokiem.

Mimo to w I kw. 2019 r. energetyka konwencjonalna wypracowała EBIT w wysokości 272 mln zł i EBITDA 683 mln zł, odpowiednio -15% r/r oraz -4% r/r. Istotnemu spadkowi uległa również marża EBITDA (14% w I kw. 2019 r. vs 23% rok wcześniej)-Przypomnę, że spółkapodaje EBITDA wykluczając oprócz amortyzacji również likwidację oraz odpisy ujęte w wyniku finansowym, przez co pokazuje ona bardziej powtarzalny wynik ale z drugiej strony jest ona wyższa niż klasycznie rozumiana EBITDA.

Podstawowym wyjaśnieniem spadku EBITDA o 4 proc. jest spadek wolumenu produkcji o 15 proc. Wynikom sprzyjała także zmiana miksu produkcyjnego – większy spadek wolumenu produkcji w elektrowniach opalanych węglem kamiennym, który przez spółkę jest głównie kupowany.

kliknij, aby powiększyćNa powyższym wykresie porównywalny jest tylko I kw. 2019 r. z I kw. 2018 r. – wcześniej w segmencie wykazywano także ciepłownictwo.W I kw. 2019 r. powtarzalna EBITDA była mniejsza o 26 mln zł r/r. Największy pozytywny wpływ na jej poziom miał wzrost cen sprzedaży energii elektrycznej (+837 mln zł), co zostało jednak zrównoważone przez wzrost cen uprawnień do emisji CO2 (-551 mln zł) oraz niższy wolumen produkcji (-348 mln zł), spowodowany spadkiem krajowego zużycia energii elektrycznej brutto o 1,4% r/r. Jak tłumaczy spółka, spadek był następstwem wyższych temperatur. W I kw. 2019 r. średnia dobowa temperatura wyniosła 2,4°C i była wyższa o 3,1 °C r/r.

CiepłownictwoPrzedmiotem działalności segmentu ciepłownictwo jest wytwarzanie ciepła i energii elektrycznej w źródłach konwencjonalnych oraz przesyłanie i dystrybucja ciepła. Segment ten został wyodrębniony po przejęciu pod koniec 2017 r. aktywów EDF. Podobnie jak w przypadku energetyki konwencjonalnej, najważniejszym źródłem przychodów segmentu są przychody ze sprzedaży energii elektrycznej (1 140 mln zł w I kw. 2019 r.) - w tym przypadku pochodzącej z kogeneracji. Dodatkowo dochodzą tutaj jednak przychody ze sprzedaży ciepła (703 mln zł w I kw. 2019 r.), przy czym ich wysokość jest uzależniona od pogody, tj. od temperatur zewnętrznych.

Przychody ze sprzedaży i dystrybucji ciepła mają charakter regulowany. Przedsiębiorstwa energetyczne ustalają taryfy i przedstawiają je Prezesowi URE do zatwierdzenia. Najważniejszymi kosztami segmentu są koszty zużycia paliw produkcyjnych (przede wszystkim węgiel kamienny i gaz ziemny).

Do 2018 roku elektrociepłownie uzyskiwały przychody z tyt. sprzedaży świadectw pochodzenia energii w postaci certyfikatów kogeneracyjnych (żółtych i czerwonych). Od 2019 roku, uzyskiwać będą wsparcie na poziomie pokrywającym zwiększone koszty operacyjne produkcji, które dla dużych jednostek wyznaczane będą w trybie indywidualnym. W I kwartale 2019 roku wsparcie takie nie było jeszcze jednak wypłacane – brak odpowiednich rozporządzeń do ustawy (w II kw. również takiego wsparcia nie było). Mechanizm wsparcia w postaci certyfikatów funkcjonuje także dla źródeł wytwórczych opalanych biomasą (zielone certyfikaty).

W I kw. 2019 r. przychody ze sprzedaży w tym segmencie wyniosły 2 mld zł i był to wzrost o 8% r/r. Segment ten osiągnął EBIT 256 mln zł i EBITDA powtarzalną 405 mln zł, odpowiednio -43% r/r oraz -30% r/r. Spadkowi również uległa marża EBITDA (20% w I kw. 2019 r. vs 31% rok wcześniej).

kliknij, aby powiększyćW I kw. 2019 r. EBITDA uległa obniżeniu o 176 mln zł r/r. Najistotniejsze czynniki, które do tego doprowadziły to: niższe przychody ze sprzedaży praw majątkowych (-173 mln zł) w związku z zakończeniem wsparcia dla produkcji energii elektrycznej w kogeneracji w 2019 roku oraz niższy wolumen produkcji ciepła (-83 mln zł) w związku ze wzrostem średnich temperatur o 3,1 stopnia. W ciepłownictwie również negatywny wpływ wywarł wzrost cen uprawnień do emisji CO2 (-74 mln zł) oraz wzrost kosztów paliw (-48 mln zł). Z drugiej strony, negatywne czynniki zostały nieco zrównoważone przez wzrost cen sprzedaży energii elektrycznej (+224 mln zł).

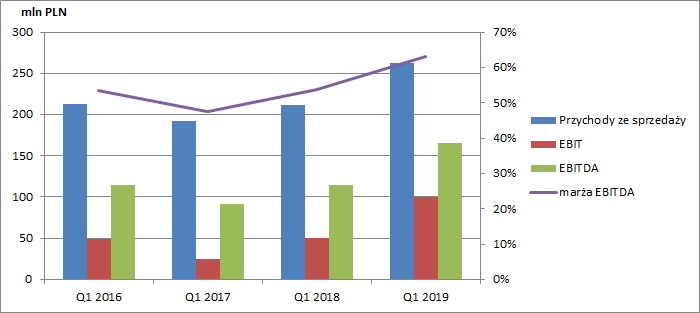

Energetyka odnawialnaPrzedmiotem działalności segmentu jest wytwarzanie energii elektrycznej w źródłach odnawialnych oraz w elektrowniach szczytowo-pompowych. Energetyka odnawialna generuje przychody głównie ze sprzedaży energii elektrycznej, przy czym, uzależnione one są w większym stopniu od zmienności warunków atmosferycznych i ceny na rynku spot ze względu na przyjęty model sprzedaży energii ze źródeł odnawialnych. Wolumen produkcji energii elektrycznej przekłada się równocześnie na produkcję praw majątkowych (zielonych) i przychody z tyt. sprzedaży świadectw pochodzenia energii.

Po stronie kosztowej najważniejsze pozycje stanowią: amortyzacja aktywów segmentu, zużycie energii na potrzeby pompowania wody w elektrowniach szczytowo-pompowych oraz usługi obce.

W I kw. 2019 r. przychody ze sprzedaży w tym segmencie wyniosły 262 mln zł i był to wzrost o 24% r/r. W I kw. 2019 r. segment ten osiągnął EBIT 100 mln zł i EBITDA powtarzalną165 mln zł, wzrost odpowiednio o 100% r/r oraz 45% r/r. W tym segmencie wzrostowi uległa marża EBITDA (63% w I kw. 2019 r. vs 54% rok wcześniej).

kliknij, aby powiększyćNa zmiany r/r w wyniku EBITDA w I kw. 2019 r. największy pozytywny wpływ miał wzrost sprzedaży energii elektrycznej (+41 mln zł) – większy wolumen produkcji i wyższe ceny sprzedaży. Zwiększeniu uległy również przychody ze sprzedaży praw majątkowych (+11 mln zł). Należy jednak pamiętać, że energetyka odnawialna w dalszym ciągu stanowi niewielki ułamek produkcji w grupie PGE – 3% całości przychodów.

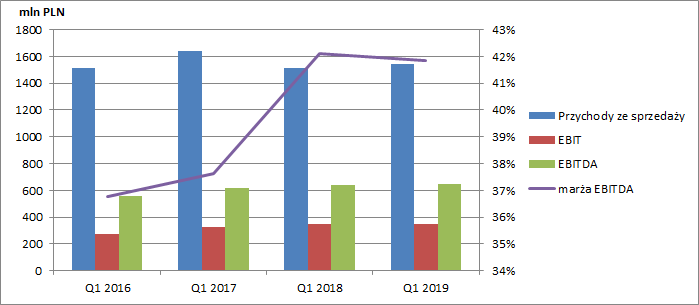

DystrybucjaPrzedmiotem działalności tego segmentu jest świadczenie usług dostaw energii elektrycznej do odbiorców końcowych. Przychody segmentu oparte są o taryfy dla usług dystrybucji zatwierdzane co roku przez Prezesa URE. Kluczowym elementem kształtującym taryfę i w konsekwencji wynik segmentu jest wynagrodzenie z tytułu zwrotu z zainwestowanego przez spółkę kapitału. Oparty jest on o tzw. wartość regulacyjną aktywów („WRA”), tworzoną w oparciu o realizowane inwestycje oraz uwzględnienie amortyzacji majątku. Ustawa regulująca ceny energii elektrycznej w 2019 roku zamroziła stawki taryfy OSD na poziomie z 31 grudnia 2018 roku i obniżyła opłatę przejściową. Nowelizacja ustawy zlikwidowała konieczność stosowania stawek z 2018 roku, lecz pozostawiła obniżoną opłatę przejściową. Nowe stawki taryfy OSD na 2019 rok zatwierdzone zostały przez Prezesa URE 22 marca 2019 roku i stosowane są przez PGE od 6 kwietnia 2019 roku.

W I kw. 2019 r. przychody ze sprzedaży w tym segmencie wyniosły 1,5 mld zł i był to wzrost o 1,6% r/r. W I kw. 2019 r. segment ten osiągnął EBIT 346 mln zł i EBITDA powtarzalną 645 mln zł, odpowiednio 0% r/r oraz 1% r/r. Marża EBITDA utrzymywała się na podobnym poziomie co rok wcześniej (42%).

kliknij, aby powiększyćW I kw. 2019 r. wystąpił wzrost r/r wolumenu dystrybuowanej energii o 101 GWh (większa liczba odbiorców wg punktu poboru energii o ok. 54 tys.) r/r, co wniosło do EBITDA dodatkowe 13 mln zł.

Na EBITDA istotny wpływ in minus miał wzrost kosztów osobowych (-33 mln zł), co zostało jednak zrównoważone niższymi kosztami energii na pokrycie różnicy bilansowej (+38 mln zł).

ObrótSegment Obrót obejmuje działalność prowadzoną na rynku hurtowym energii oraz na rynku detalicznym. Działalność prowadzona w ramach rynku hurtowego dotyczy przede wszystkim realizacji transakcji obrotu energią elektryczną w imieniu i na rzecz segmentów Energetyka Konwencjonalna, Ciepłownictwo oraz Energetyka Odnawialna. W ramach działalności na rynku detalicznym główne źródło przychodów segmentu to sprzedaż energii elektrycznej do odbiorców końcowych. Jest to sprzedaż do odbiorców biznesowych i instytucjonalnych, stanowiąca około ¾ sprzedawanego wolumenu oraz do odbiorców indywidualnych. Przychody segmentu obejmują również sprzedaż paliw, w tym głównie: miału węglowego i węgla grubego, realizowaną przez PGE Paliwa oraz sprzedaż gazu. Sprzedawanej energii elektrycznej towarzyszą koszty zakupu energii elektrycznej na rynku hurtowym oraz koszty umorzenia praw majątkowych.

W I kw. 2019 r. przychody ze sprzedaży w tym segmencie wyniosły 5,4 mld zł i był to wzrost o 49% r/r. (spowodowany przez obligo giełdowe). Segment ten osiągnął EBIT 161 mln zł i EBITDA powtarzalną 169 mln zł, odpowiednio -12% r/r oraz -11% r/r. Marża EBITDA również uległa zmniejszeniu (3% w I kw. 2019 r. vs 5% rok wcześniej).

kliknij, aby powiększyćKluczowym czynnikiem wpływającym na wynik EBITDA był niższy wynik na energii elektrycznej (-180 mln zł), wynikający głównie z uzyskania niższej marży na sprzedaży energii elektrycznej wskutek wzrostu cen na rynku hurtowym oraz obniżenia cen dla odbiorców finalnych w związku z ustawą regulującą ceny energii elektrycznej w 2019 roku. Na wynik in minus wpłynął również niższy wynik na sprzedaży węgla (-30 mln zł). Z drugiej strony pozytywny wpływ dla przychodów segmentu miał wzrost przychodów z usług świadczonych wewnątrz GK PGE (+69 mln zł) oraz rekalkulacja rezerw (+139 mln zł).

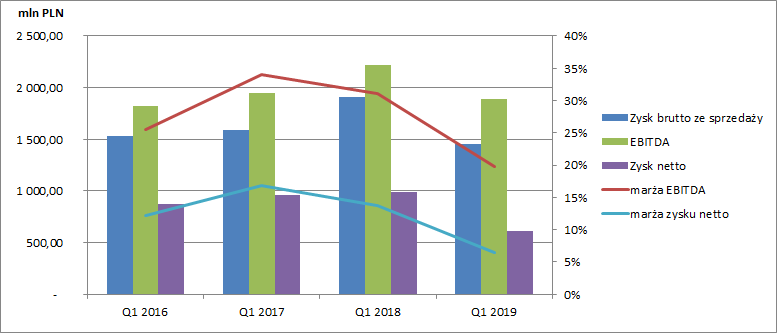

Zbiorcze wynikiW I kw. 2019 r. PGE wypracowała łączne przychody w wysokości 9,6 mld zł i był to wzrost o 34% r/r. (jak już wspomniano wzrost wywołany głównie przez 100% obligo giełdowe).

Problemy w poszczególnych segmentach, a przede wszystkim w ciepłownictwie, przełożyły się na pogorszenie wyników całej spółki. Na poziomie całej spółki EBITDA uległa obniżeniu o 325 mln zł r/r, przy czym za spadek o 173 mln zł odpowiada mniejsza sprzedaż praw majątkowych i brak wdrożenia rozporządzeń do nowych przepisów wsparcia kogeneracji. Na obecnym etapie ciężko określić na poziomie kwotowym wsparcie dla jednostek PGE wg nowych przepisów. Wiadomo jednak na pewno, że brak nowych rozwiązań obciąży wyniki spółki także w sprawozdaniu z II kw. 2019 r. Eliminując powyższą kwestię mamy spadek EBITDA o 150 mln zł, co przy tak znaczącym wzroście kosztów uprawnień do emisji i tak nie jest najgorszym wynikiem. Zysk netto w omawianym okresie wyniósł 612 mln zł i był to spadek o 38% r/r.

kliknij, aby powiększyćPrzepływy netto z działalności operacyjnej w I kw. 2019 r. wyniosły 727 mln zł i był to spadek o 57% r/r. Przepływy z działalności inwestycyjnej były na podobnym poziomie ok. 1,8 mld zł, a przepływy finansowe wyniosły 1,1 mld zł (-60 mln zł w I kw. 2018 r.). W konsekwencji łączne przepływy pieniężne wyniosły -43 mln zł (-197 mln zł rok wcześniej).

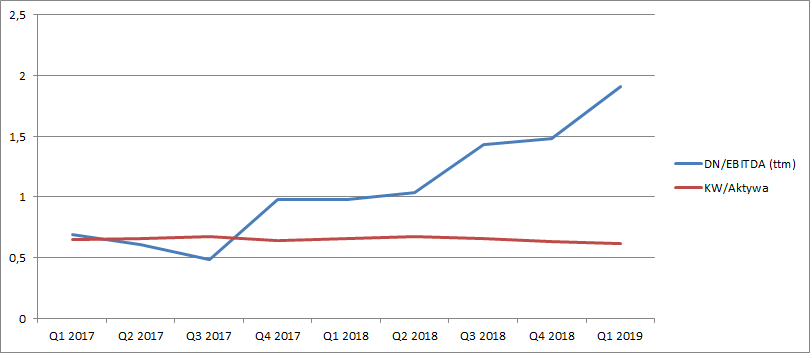

kliknij, aby powiększyćZadłużenie i inwestycjeSpółka cały czas w około 60% finansuje się kapitałem własnym. Zwiększeniu uległ natomiast poziom zadłużenia netto, który na koniec I kw. 2019 r. wyniósł 11,5 mld zł i był to wzrost o 3,8 mld zł r/r (przy czym 0,9 mld wynika z zastosowania MSSF 16 Leasing).

Wskaźnik Długu Netto/EBITDA (ostatnie 12 miesięcy) wzrósł na koniec I kw. 2019 r. do poziomu 1,9 (rok wcześniej wynosił ok. 1). Ponadto już w kolejnym kwartale spółka wyemitowała obligacje o wartości nominalnej 1,4 mld zł o okresach zapadalności 7 i 10 lat.

kliknij, aby powiększyćSpółka cały czas przeznacza istotne kwoty na inwestycje w środki trwałe. W okresie I kw. 2019 r. poniosła nakłady inwestycyjne w wysokości 1 mld zł (+18% r/r), z czego 630 mln przypadało na energetykę konwencjonalną (+23% r/r), w tym 214 mln zł na prace modernizacyjne, a 344 mln zł na segment dystrybucji (+52% r/r).

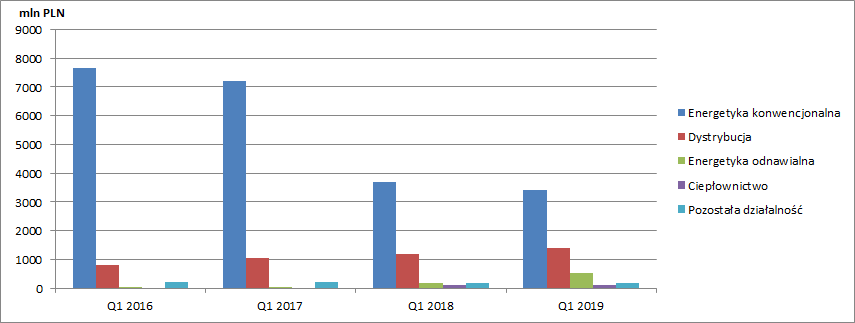

Na koniec I kw. 2019 r. zobowiązania inwestycyjne spółki wynoszą 5,6 mld zł. Poniżej przedstawiono ich rozbicie na poszczególne segmenty.

kliknij, aby powiększyćPozytywnym akcentem jest z pewnością spadek zobowiązań inwestycyjnych w energetyce konwencjonalnej. Największe inwestycje w tym segmencie to budowa nowych bloków w Opolu i Turowie za kwotę ok. 2 mld zł. Cieszy również zwiększenie inwestycji w energetyce odnawialnej, niemniej jednak ich ogólna wysokość jest na cały czas niskim poziomie. Spółka rozpoczęła realizację kompleksu lądowych farm wiatrowych o mocy ok. 100 MW. W planach jest również rozwój farm wiatrowych na Bałtyku. Ciężko jednak w tym przypadku mówić o konkretach, tym bardziej, że decyzje o rozwoju nowych inwestycji w dużym stopniu mają charakter polityczny.

Niepewna pozostaje również kwestia pierwszej polskiej elektrowni atomowej, której ewentualna budowa z pewnością znacznie obciążyłaby budżet spółki. W ostatnim czasie PGE podjęła decyzję o odstąpieniu od procesu nabycia pozostałych udziałów w PGE EJ1. Tym samym PGE pozostanie posiadaczem 70% udziałów w spółce.

Galopujące ceny uprawnień do emisji CO2 wymagają zmian w obecnym mikście energetycznym. Tym bardziej, że bezpłatny przydział uprawnień wedle obecnie stosowanej metody zakończy się w 2020 r. Niezbędne w tym celu są inwestycje w odnawialne źródła energii. Niemniej jednak coraz większe koszty związane z zakupem uprawnień istotnie ograniczają środki dostępne na inwestycje w energetykę odnawialną. Dodatkowo polityczne próby blokowania przerzucenia wyższych kosztów energii na końcowych odbiorców ogranicza rentowność spółki.

Rynek mocy i zmiany legislacyjneW listopadzie i grudniu 2018 roku zorganizowane zostały trzy pierwsze aukcje rynku mocy na lata dostaw 2021, 2022 i 2023. Na aukcji na rok 2021 PGE zakontraktowało 11 652 MW, na 2022 r. 7397 MW, a na 2023 r. 6850 MW. Ceny zamknięcia kolejnych aukcji wyniosły odpowiednio: 240,32 PLN/kW/rok (2021), 198,00 PLN/kW/rok (2022) oraz 202,99 PLN/kW/rok (2023). W przypadku wieloletnich umów mocowych uzyskana cena podlegać będzie corocznej waloryzacji średniorocznym wskaźnikiem cen towarów i usług konsumpcyjnych. Dodatkowe przychody pozwolą pozyskać spółce sporo środków niezbędnych na inwestycje.

Przez rynek energetyczny w ostatnim czasie przetoczył się również istny huragan zmian w prawie. Oprócz wspomnianego już obliga giełdowego wprowadzona została ustawa o promowaniu energii elektrycznej z wysokosprawnej kogeneracji, która ma na celu wsparcie jednostek wytwarzających energię elektryczną w wysokosprawnej kogeneracji w zakresie, w jakim koszty tego wytwarzania przekraczają rynkową cenę energii. Do wdrożenia ustawy konieczne jest wydanie sześciu rozporządzeń. Ich wprowadzenie zapewni stabilne przychody (do 15 lat) pokrywające koszty znacznych modernizacji istniejących i budowy nowych jednostek kogeneracji. Wsparcie to zastępuje dotychczasowy system świadectw pochodzenia. Obecnie do ustawy brakuje jednak niezbędnych rozporządzeń i mamy jednak sytuację, w której nowa ustawa jeszcze nie działa, a firmy pozbawione są przychodów ze sprzedaży świadectw pochodzenia.

Ustawa regulująca ceny energii elektrycznej w 2019 roku uchwalona w grudniu 2018 r. i istotnie znowelizowana w lutym 2019 r. obniżyła stawki opłaty przejściowej, wprowadziła maksymalne ceny sprzedaży energii elektrycznej w 2019 roku dla części odbiorców końcowych na poziomie z 30 czerwca 2018 r. i wprowadziła system rekompensat dla spółek obrotu.

Dokładając do tego zmiany w systemie uprawnień do emisji CO2, PGE stoi przed nie lada wyzwaniem sfinansowania zmian swojego miksu energetycznego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.