Moby Dick – omówienie sprawozdania finansowego Ten Square Games po I kw. 2020 r.Oczywiście akcjonariuszy najbardziej interesują ujawnione dane już po zakończeniu kwartału, ale zanim do nich przejdę zajmę się tym co było wcześniej.

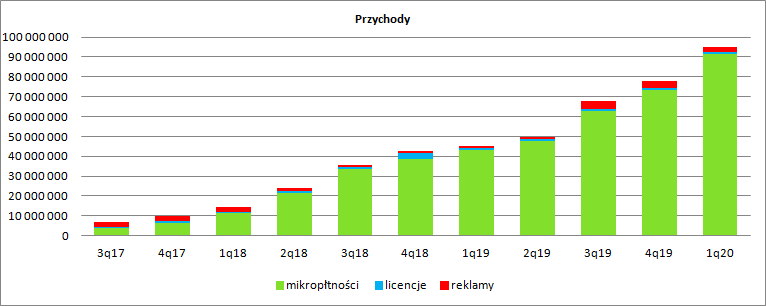

Przychody w I kw. r. wyniosły 95 mln zł i były o 16,7 mln zł (21 proc.) wyższe od raportowanych w IV kw. 2019 r. Porównania do analogicznego okresu poprzedniego roku pominę, bo to w tej branży i w tej spółce zakrawa już lekko na archeologię. Tempo przyrostu masy sprzedażowej jest oczywiście doskonałe, ale na tle historycznych dokonań spółki tylko dobre. Zwyżka w IV kw. wyniosła 16 proc., ale kwartał wcześniej 36 proc., a przecież raportowany okres to czas pandemii i zwiększonego zainteresowania elektroniczną rozrywką.

W strukturze przychodów większych zaskoczeń nie ma. Akcjonariusze spółki zawdzięczają wzrosty przede wszystkim mikropłatnościom – zwyżka o 18,4 mln zł kw/kw. Przychody z tytułu licencji spadły o 0,2 mln zł, ale to już w zasadzie nieistotna pozycja przychodowa. W przypadku reklam mamy spadek o 1,1 mln zł, czyli 31 proc. Erozja jest dość spora i nie do końca oczekiwana. Przypomnę, że nagły wzrost przychodów z reklam nastąpił w III kw. 2019 r. (4,1 mln zł), ale spółka uprzedzała, że to tylko chwilowy wyskok związany z modą na pewien typ gier. Kwartał później przychody były niższe tylko o 0,6 mln zł, co dawało nadzieję, że wzrost w dużej części będzie jednak trwały. Obecny spadek takie nadzieje jednak nieco podważa.

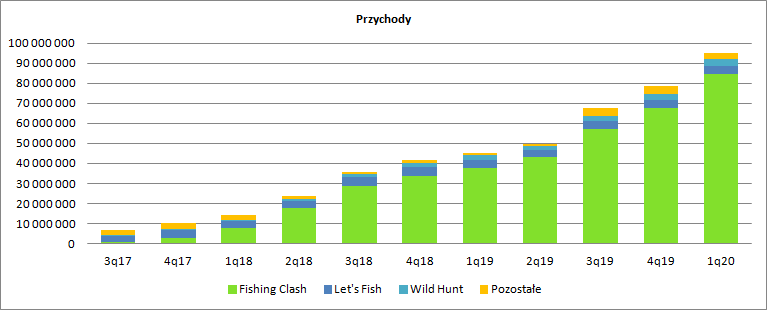

kliknij, aby powiększyćJeśli chodzi o produkty to też jasnym jest, że wzrosty musiał zrobić Fishing Clash (dalej FC). Przychody zwiększyły się kw/kw o 17 mln zł (25 proc.) i wyniosły prawie 85 mln zł. Let’s Fish (dalej LF) zaliczył regres na poziomie 7 proc. (-0,3 mln zł), natomiast Wild Hunt (dalej WH) zwiększył sprzedaż o 30 proc. (0,8 mln zł). Pozostałe gry (głównie na skutek niższych wpływów z reklam) wygenerowały sprzedaż niższą o 25 proc. (0,95 mln zł).

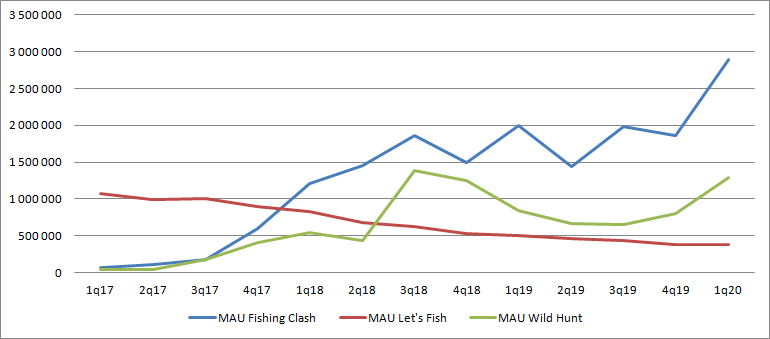

kliknij, aby powiększyćZwyżka przychodów to efekt przede wszystkim zwiększenia bazy graczy. Średnia miesięczna liczba aktywnych graczy (MAU) dla FC wyniosła 2,9 mln i była o 56 proc. wyższa kw/kw. Być może niektórych zaskakuje, że przychody przyrastały w mniejszym tempie, ale to dość naturalne. W pierwszym momencie po pozyskaniu nowych użytkowników rośnie MAU, ale tylko pewna i z reguły nieduża część stanowi graczy płacących i zaangażowanych. Z biegiem czasu (bez zasilania w nowych użytkowników) MAU dość szybko spada, ale zostają najbardziej wierni gracze, a to z reguły tacy, którzy wykładają środki na zakupy w grze.

Podobne zjawisko obserwowaliśmy także w przypadku WH. MAU wzrosła o +61 proc., natomiast przychody tylko o wspomniane wcześniej 30 proc. Tak jak w poprzednich kwartałach mamy do czynienia z wygasaniem bazy graczy dla LF.

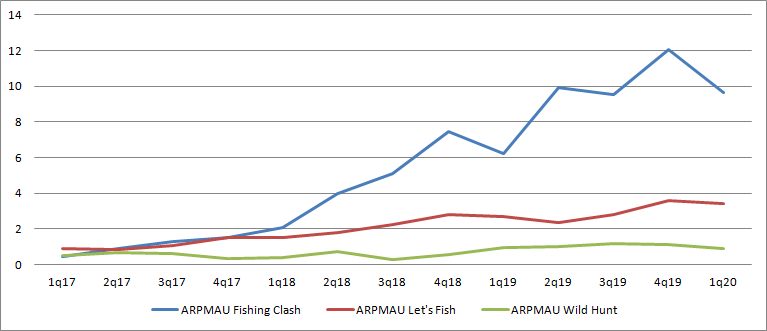

kliknij, aby powiększyćOczywiście dynamiczny wzrost MAU spowodował spadek przychody na jednego aktywnego gracza:

kliknij, aby powiększyćRosły także koszty. Te związane w naturalny sposób z przychodami (koszty własne sprzedaży) wyniosły 4,7 mln zł i były o 0,9 mln zł (26 proc.) wyższe od raportowanych w IV kw. 2019 r. Warto także zwrócić uwagę, że dynamika wzrostu kosztów jest wyższa niż dynamika przychodów. Zmiana stanu produktów była podobna kw/kw, podobnie jak amortyzacja WNIP, więc nie jest to efekt oddawania nowych gier i dociążania kosztu własnego poprzez amortyzację lub koszty osobowe dodatkowych projektów. Prawdopodobnie spółka wydała więcej na utrzymanie gier i w nich graczy. (liveops). W prezentacji do wyników znajduje się informacja o zwiększaniu zatrudnienia do prowadzenia rozwoju gry po jej soft launchu. Udział kosztu własnego w przychodach wzrósł z 4,8 proc. do 5,01 proc.

Rosły także koszty ogólnego zarządu – 1,2 mln zł (+54 proc.). To prawdopodobnie efekt zmian w zarządzie i strukturze spółki, a także otwarcia biura projektowego w Warszawie. Podobnie jak w przypadku kosztów własnych mamy wzrost udziału w sprzedaży – z 2,8 proc. w IV kw. 2019 r. do 3,6 proc. obecnie.

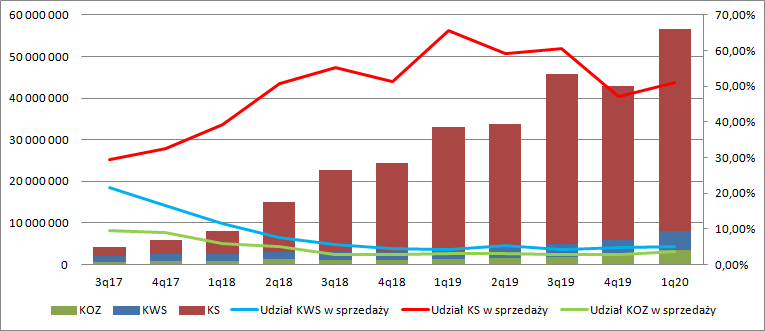

Koszty sprzedaży wzrosły o 31 proc., a więc także szybciej od przychodów. Tej pozycji przyjrzymy się jednak oddzielnie.

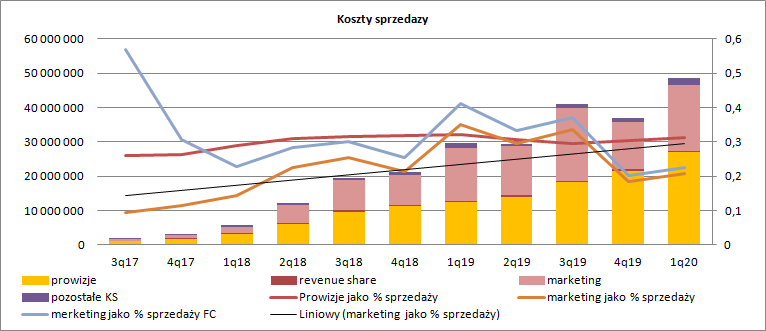

kliknij, aby powiększyćUdział kosztów sprzedaży w przychodach wyniósł 51 proc. To o 4 pp. więcej niż kwartał wcześniej, ale w historii spółki już obserwowaliśmy wyższe – np. 65 w I kw. 2019 r. czy 59 proc. w II kw. Żeby jednak przeanalizować dokładnie sytuację rozbijemy tą pozycję na części. Koszty prowizji wzrosły o 25 proc. (5,4 mln zł). Tempo jest nieco większe od wzrostu sprzedaży, ale udział prowizji w przychodach pozostaje w normie. Koszty marketingowe wzrosły o 40 proc. (5,4 mln zł), co spowodowało wzrost ich udziału, ale na tle dokonań historycznych to nic nowego.

kliknij, aby powiększyćEBIT spółki wyniósł 37,5 mln zł i był tylko o 3,2 mln zł (9 proc.) wyższy kw/kw. To oczywiście świetne tempo wzrostu, ale w kontekście bazy przychodowej możemy mówić o małym rozczarowaniu, choć mając na uwadze zmiany w spółce nie jest to do końca zaskoczenie.

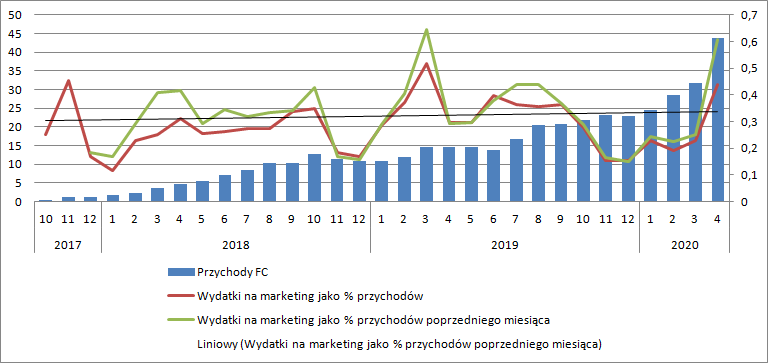

Ważniejsze od wyników jest jednak to co pokazała spółka już poza okresem sprawozdawczym, a mianowicie wzrost przychodów z FV w kwietniu do 43,7 mln zł i wzrost nakładów na UA do poziomu 19,2 mln zł. ( do połowy maja 4,8 mln USD, czyli ok. 20 mln zł.) Takie poziomy nakładów względem przychodów (poziom +4x proc.) obserwowaliśmy już przed rokiem. Wtedy spółka testowała nowe narzędzia, ale nie koniecznie z pełnym sukcesem po czym wróciła do nieco niższych wydatków (w stosunku do przychodów).

kliknij, aby powiększyćCi się zatem stało? W tym miejscu oddam głos spółce:

Cytat:Monitoring bieżącego performance pozyskiwanych kohort użytkowników wskazywał na lepszą niż w poprzednich miesiącach rentowność pozyskanego ruchu. W związku z tym podjęto decyzję o dynamicznym skalowaniu wydatków marketingowych począwszy od połowy marca 2020 roku, co przełożyło się na koszty pozyskania użytkowników na rekordowym poziomie ponad 19mln PLN w samym tylko kwietniu 2020. Grupa na bieżąco monitoruje rozwój sytuacji na rynku reklamy oraz zmiany zachowań pozyskanych grup użytkowników. Tak długo, jak sytuacja jest korzystna i zwiększone nakłady można z dużym prawdopodobieństwem uzasadnić oczekiwanymi wysokimi zyskami w przyszłych okresach, podtrzymana zostanie wysoka wartość nakładów marketingowych

Skoro oczekiwane przychody z użytkownika w stosunku do kosztu jego pozyskania były wyższe nie można się dziwić, że spółka chciała złapać jak najwięcej nowych użytkowników. Zarząd spółki na konferencjach już nieraz powtarzał, że zupełnie nie interesuje go stosunek nakładów do bieżących przychodów, ale stosunek do przychodów w trakcie życia użytkownika. LF pokazuje, że pozyskani gracze, którzy są zaangażowani mogą przez lata pozostawać wierni tytułowi. Aby nadal wydawali pieniądze nie trzeba ich stymulować takimi samymi nakładami. Proszę zwrócić uwagę, że poziom nakładów na UA był w listopadzie czy grudniu niski, a mimo to spółka przychody nie spadły. Oczywiście z biegiem czasu baza nawet zaangażowanych użytkowników maleje i trzeba zapewnić dopływ świeżej krwi, ale w tym momencie mówimy o wielokrotnie niższych kwotach niż wydatkowana w kwietniu.

kliknij, aby powiększyćCo więcej w historii spółki zdarzało się już, że zwiększenie nakładów na pozyskanie użytkowników miało kwartał opóźnienia z oddziaływaniem na przychody. Choć kwiecień nie był lepszym miesiącem niż marzec jeśli chodzi o przychody netto, to można śmiało zakładać, że wypracowana zwyżka przychodów zaprocentuje w kolejnych miesiącach nawet bez tak relatywnie wysokich kwot przeznaczonych na pozyskanie ruchu. Oczywiście okres jest dość specyficzny i wiele osób siedziała w marcu i kwietniu w domach, więc z natury rzeczy przychody nieco spadną przy odmrażaniu gospodarki, gdy gracze wrócą do obowiązków i będą rzadziej grali. Ale ten aspekt zgodnie z deklaracjami z konferencji został wzięty pod uwagę, a i tak zwroty wychodziły większe.

kliknij, aby powiększyćWiemy już, że granicę 30 mln zł miesięcznie FC złamał w marcu, a granicę 40 mln kwartał później. Nikogo pewnie nie zdziwi jeśli w maju będziemy obserwować kolejne przełamanie.

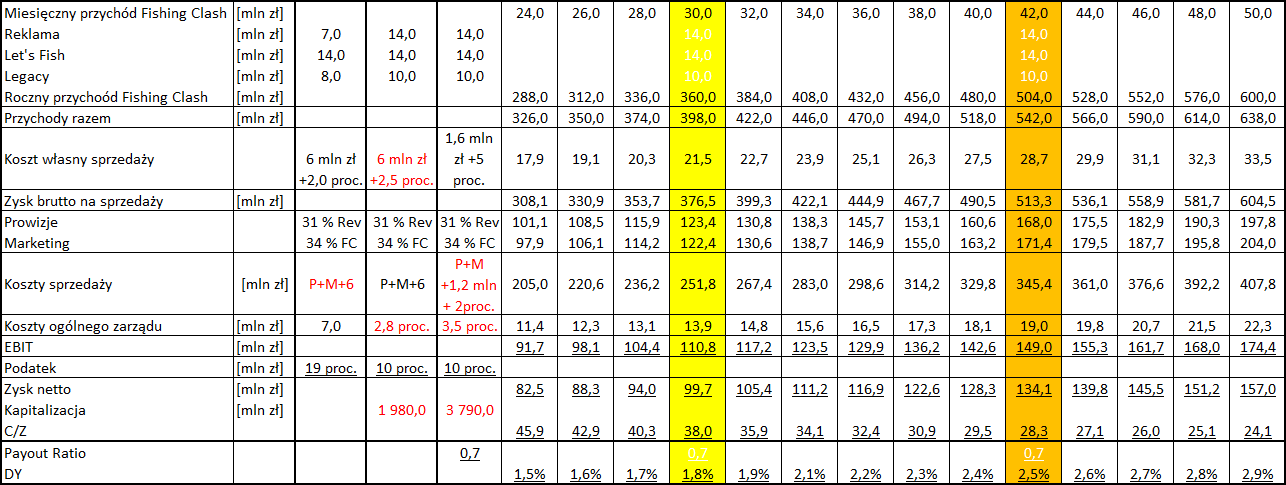

Warto jednak zastanowić się, ile spółka ta może być warta, albo jakie oczekiwania zawarte są w jej kapitalizacji. Tradycyjnie po wynikach przejdę do skalowania mojego modelu estymującego przyszłe zyski.

Poziomy przychodów z pozostałych produktów utrzymałem na tym samym poziomie co poprzednio, choć już mniej komfortowo czuję się z przychodami reklamowymi. Tym niemniej to nie są szczególnie istotne sprawy w kontekście FC.

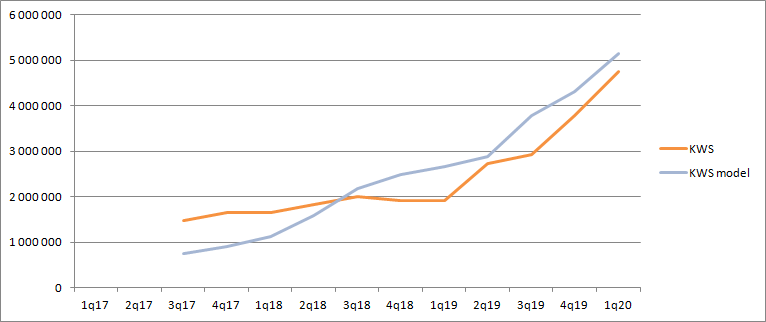

Ze względu na wzrost kosztów własnych musiałem nieco zmienić model kosztów w funkcji generowanych przychodów – nadać mu większą współczynnik kierunkowy w funkcji liniowej. Obecne dostosowanie modelu wygląda jak poniżej.

kliknij, aby powiększyćDodatkowo podniosłem udział ogólnego zarządu w przychodach zgodnie z zaobserwowaną tendencją. Jak widać poniżej w zakresie przychodów z FC do poziomu 50 mln zł ciężko już mówić o atrakcyjności stopy dywidendy, czy wskaźników C/Z . Spadek wiąże się oczywiście ze skokiem kapitalizacji. Jeśli za atrakcyjny uznamy stały poziom 4 proc. dywidendy i jego niezmienność to taki wynik uda się uzyskać dopiero przy przychodach z FC na poziomie 70 mln zł.

kliknij, aby powiększyćPatrząc na to co się dzieje nie jest to niemożliwe, w szczególności oczekiwanego wejścia do Chin. Wydaje się, że sukces gry na tym rynku został już przez rynek zdyskontowany. Pewien upside pozostaje jeszcze w kolejnych produkcjach, ale czy uda się znaleźć kolejną choć w połowie tak dobrą grę jak FC? Rynek zakłada, że nie i nie jest to wcale takie głupie założenie. Oczywiście nie można wykluczyć, że FC dalej będzie rósł w wysokim tempie, ale z takimi wnioskami musimy poczekać na kolejne dane.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.