Czy leci z nami MSR? – omówienie sprawozdania finansowego Enter Air po 3 kw. 2019 r.Spółka pokazała naprawdę fajne wyniki – Enter rośnie i nie traci marży. Wciąż mamy dobre otoczenie, czyli relatywnie tanie paliwo i niskie stopy procentowe. Problem w tym, że na pierwszy rzut oka ciężko zobaczyć prawdziwy obraz wyników, do czego przyczyniły się obowiązkowe zmiany zasad rachunkowości, a sam zarząd spółki chwali się nieistniejącym wzrostem…

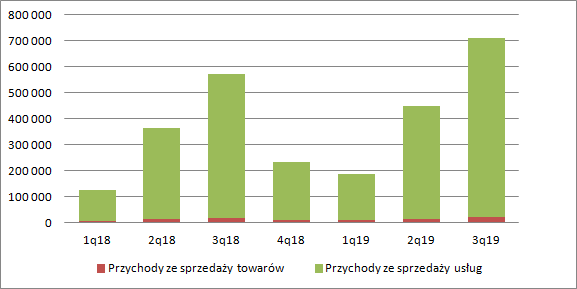

Trzeci, czyli wakacyjny kwartał to okres żniw w biznesie czarterowym. Przychody spółki wyniosły 710,5 mln zł i były o 24 proc. wyższe r/r. Te pochodzące ze sprzedaży usług lotniczych zamknęły się kwotą 689,4 mln zł (wzrost o 24 proc. r/r), natomiast obrót pokładowy wyniósł 21,1 mln zł (wzrost o 20 proc.) r/r.

kliknij, aby powiększyćSkoro już wspomniałem o obrotach towarami na pokładzie, to widać że w tym kwartale niespodziewanie spadła marża handlowa. O ile w ciągu dwóch pierwszych kwartałów obserwowaliśmy wzrost rentowności, tak teraz nastąpił istotny spadek – z poziomu 22,1 proc. do 17,7 proc. (23,3 proc. kwartał wcześniej). W efekcie zysk na działalności handlowej zamknął się kwotą 3,7 mln zł względem 3,9 mln zł przed rokiem.

kliknij, aby powiększyćTo jednak tylko działalność dodatkowa, a podstawą biznesu są przeloty i tutaj zaczynają się schody. Od 1 stycznia 2019 r. obowiązuje MSSF 16, zamiast MSR 17 – leasing. W nowym standardzie wszystkie umowy leasingowe (także leasing operacyjny, czyli najem długoterminowy) traktowane są jako leasing finansowy, co ma niebagatelne znaczenie dla spółek posiadających aktywa w dzierżawie. Do końca 2018 r. takie aktywa

nie ujawniały się w bilansie, natomiast w kosztach mieliśmy stałe kwoty w walucie umowy, odkładane co kwartał na usługach obcych. W nowym standardzie spółka zobowiązana jest w aktywach rozpoznać prawo do użytkowania, którego wartość wyznacza się na podstawie wartości przyszłych opłat leasingowych zdyskontowanych do wartości bieżącej. Skoro pojawia się jakieś aktywo, musi się pojawić i pasywo - w bilansie mamy też ujawnienie zobowiązania z tytułu leasingu.

Za to w rachunku zysków i strat pojawiają się dwa obciążenia zamiast jednego – są nimi amortyzacja prawa do użytkowania (koszt operacyjny ujawniany przez spółkę w koszcie własnym sprzedaży) oraz koszty odsetek w racie leasingowej. Suma poniesionych opłat i raportowanych kosztów jest taka sama

w całym okresie umowy, ale różnie rozkłada się na poszczególne lata. Amortyzacja jest teoretycznie stała, więc część kapitałowa raty się nie zmienia, ale zmienia się wielkość zobowiązania z tytułu prawa do użytkowania, bo z każdą ratą to zobowiązanie jest mniejsze – w efekcie część odsetkowa zmniejsza się w czasie. W początkowym okresie leasingu obciążenie dla rachunku wyników jest większe niż faktycznie płacona rata i raportowany koszt według MSR 17 i odwrotnie – pod koniec leasingu koszty w rachunku wyników są mniejsze niż faktycznie płacona rata.

Najważniejsze jednak, że raporty i wyniki za okresy przed 1 stycznia 2019 r. nie zostały dostosowane do nowego standardu (MSSF 16 na to pozwala), w związku z czym wyniki nie są porównywalne.

Największą rozbieżność wyniku pomiędzy standardami otrzymamy na poziomie EBITDA – w starym MSR 17 koszty leasingu operacyjnego obciążały linię usług obcych, w związku z czym do pewnego stopnia EBITDA była estymatorem przepływów, ale tylko do pewnego stopnia. W obecnym standardzie mamy jak wspomniałem amortyzację, która jest z EBITDA wyłączana i odsetki, które są prezentowane poniżej EBIT-

inaczej mówiąc w obecnym EBITDA koszty leasingu operacyjnego nie są ujęte Enter Air posiada 14 samolotów w leasingu operacyjnym, a to ponad połowa floty – zgodnie z listem do akcjonariuszy w raporcie rocznym na ten rok zakontraktowano przeloty dla 25 maszyn. Jasnym jest, że w takim przypadku nikt nie może patrzeć i oceniać EBITDA bo porównujemy rzeczy nieporównywalne i nie ma to żadnego sensu – ani fizycznego, ani ekonomicznego. Nie przeszkadza to jednak zarządowi spółki chwalić się wzrostem EBITDA w komunikatach prasowych. Ba, podaje nawet wartości EBITDA skorygowanej uwiarygodniając ten parametr. Jeśli ktoś myśli, że skorygowano go o wpływ MSSF 16 to się grubo myli. Tak się po prostu nie robi, bo wprowadza się inwestorów w błąd…

Znacznie mniejszą rozbieżność wyników uzyskamy na poziomie zysku brutto na sprzedaży i zysku operacyjnego – tam uwzględniona jest amortyzacja prawa do użytkowania, stanowiąca większość raty leasingowej. Najmniejszą rozbieżność mamy dopiero na poziomie zysku brutto, bo uwzględniane są także odsetki od leasingu, ale nadal dane nie są do końca porównywalne, bo w starej metodzie mieliśmy stałe obciążenie (z dokładnością do zmiany kursu walutowego, gdyż zobowiązanie leasingowe jest walutowe), natomiast w nowej jest zmienne, a poziom obciążenia zależy od umiejscowienia momentu czasowego w okresie trwania leasingu.

Jak wspomniałem wyżej zobowiązania leasingowe zaciągane są w walutach obcych, więc pojawia się ryzyko kursowe. Ono jest do pewnego stopnia neutralizowane naturalnie, bo spółka większość przychodów osiąga w walutach, ale nie zabezpiecza to w pełni przepływów pieniężnych (faktyczne wpływy gotówki są narażone na ryzyko kursowe), a ponadto daje dużą ekspozycję bilansową. O ile koszty/zyski ze zrealizowanych różnic kursowych są materialne i oddają faktyczny wynik okresu, to już koszty/zyski wynikające z przeszacowania zobowiązań leasingowych należy uznać po pierwsze za niegotówkowe, a po drugie za niepowtarzalne. Oczywiście będą okresy kiedy z tytułu różnic kursowych pojawią się zyski lub straty, ale ciężko oczekiwać aby kierunek kursu walutowego był cały czas jeden. W związku z powyższym z estymacji powtarzalnego wyniku należy wyłączyć niezrealizowane różnice kursowe. Dopiero taki parametr finansowy pozwala ocenić rzeczywisty efekt działalności spółki w okresie.

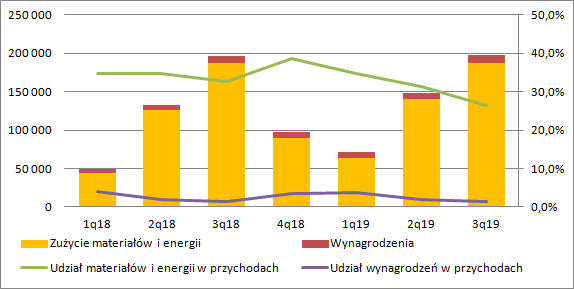

Nie zmienia to jednak faktu, że możemy „badać” przynajmniej udział 2 ważnych pozycji w przychodach, a mianowicie kosztów materiałów i energii (głównie paliwo lotnicze) oraz kosztów wynagrodzeń. Choć obroty spółki wzrosły w III kw. o 24 proc. to nie przełożyło się to zupełnie na wzrost kosztów materiałów i energii gdzie mamy stały poziom. Prawdopodobnie związane jest to ze znacznie tańszym paliwem lotniczym. W związku z powyższym naturalnie spadł udział wspomnianych kosztów w przychodach. Koszty wynagrodzeń wzrosły r/r o 21 proc., więc dynamika zwyżki jest nieco niższa niż sprzedaży, co oczywiście należy ocenić pozytywnie.

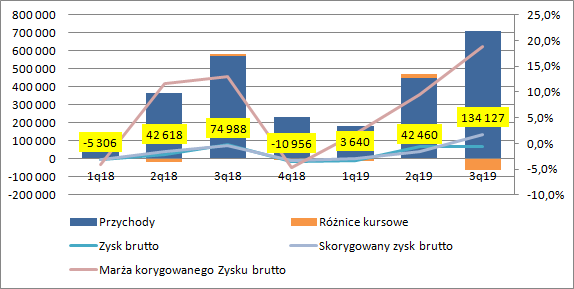

kliknij, aby powiększyćRaportowany zysk brutto wyniósł w III kw. 70,4 mln zł i był o 11,2 mln zł niższy niż przed rokiem, ale na taki stan rzeczy wpłynęły wspomniane wcześniej różnice kursowe od zobowiązań leasingowych. Po ich wyłączeniu mamy 134 mln zł skorygowanego zysku brutto, co oznacza zwyżkę o 79 proc. r/r. Rentowność na tym poziomie (po korekcie) wyniosła 18,9 proc. w porównaniu do 13,1 proc. przed rokiem. W ujęciu stricte księgowym jest znacznie lepiej.

kliknij, aby powiększyćZ reguły w analizach szukamy potwierdzenia raportowanego wyniku przepływami operacyjnymi, ale znów przez MSSF 16 nie można tak do sprawy podejść. W przepływach operacyjnych amortyzacja prawa do użytkowania jest wyłączana, natomiast w przepływach finansowych pojawiają się wypływy rat finansowych z tytułu leasingu. Do sprawy trzeba zatem podejść inaczej. Uznałem, że zasadnym jest badać przepływy operacyjne pomniejszone o odsetki i raty leasingu operacyjnego. Aby taki efekt uzyskać wyłączyłem z działalności finansowej ruch na kredytach, czyli ich spłaty i ich zaciągnięcie, oraz dywidendy. Po dodaniu takiego skorygowanego przepływu do przepływu operacyjnego otrzymujemy nadwyżkę gotówki, którą spółka może przeznaczyć na spłatę kredytów lub inwestycje, czy w przyszłości na dywidendę. Taki skorygowany przepływ operacyjno-finansowy wyniósł w III kw. 90,8 mln zł i był wyższy od raportowanego przed rokiem o 38,7 mln zł, czyli 74 proc.

kliknij, aby powiększyćJak widać kwoty nadwyżki gotówkowej są znacznie niższe od raportowanych wyników na poziomie zysku brutto, co do pewnego stopnia nie może dziwić, gdyż w przepływie mamy wszak zapłacony podatek, czego oczywiście nie ma w zysku brutto. Dodatkowo przy dużej dynamice wzrostu przychodów naturalnym jest chłonięcie gotówki przez kapitał obrotowy. Osobiście nie widzę tutaj powodów do niepokoju. Tych można się ewentualnie doszukiwać gdzie indziej.

W ciągu ostatnich 4 kwartałów Enter Air wygenerował 185,7 mln zł środków pieniężnych (mówimy o tej wolnej sumie), co przy zadłużeniu finansowym netto na poziomie 1,08 mld zł może nie wydawać się wartością super komfortową – z podziału otrzymamy okres spłaty na poziomie 5,8 lat. Okresy leasingu (kredyty w długu netto są praktycznie nieistotne) są jednak stosunkowo długie – w ciągu najbliższego roku spółka musi zapłacić niecałe 94 mln zł, w ciągu kolejnych 4 lat średniorocznie 94 mln zł, natomiast po okresie 5 lat zostaje jeszcze 263 mln zł. Patrząc jednak na to, że obciążenie leasingowe jest praktycznie stałe dostaniemy prawdopodobnie co najmniej 2,5 roku. A zatem na spłatę zadłużenia jest 7,5 roku. Co więcej, skonstruowany przeze mnie wskaźnik zawiera już spłatę rat leasingu operacyjnego. Można się zatem zgodzić z zarządem, że sytuacja finansowa spółki jest bezpieczna.

Niewiadome są tak naprawdę dwie. Pierwsza i mniej istotna to 2 Boeingi 737-8 Max, które pozostają w leasingu, ale nie mogą latać. W ostatnich dniach amerykański producent poinformował, że od stycznia wstrzymuje produkcję tego typu samolotów:

investors.boeing.com/investors...W związku z tym komunikatem szybkie uzyskanie certyfikacji wydaje się mało prawdopodobne. Być może Enter Air żeby wypełnić podpisane już umowy będzie musiał wynająć maszyny od innych operatorów, co może nie pozostać bez wpływu na marżę (amortyzacja obecnych maszyn w tej chwili nie jest duża i nie ma większego wpływu na wyniki), bo popyt na usługi lotnicze cały czas jest rosnący, więc ceny po tym komunikacie mogą wzrosnąć.

Drugi i ważniejszy czynnik to ewentualne spowolnienie ruchu pasażerskiego. Na razie pomimo słabszego wzrostu gospodarczego wyniki są korzystne, ale przy tąpnięciu w gospodarce raczej taki stan rzeczy się nie utrzyma.

Skorygowany zysk brutto za ostatnie 4 kwartały wynosi 169 mln zł, co po obciążeniu fiskalnym daje nam kroczący powtarzalny wynik netto na poziomie 137 mln zł. Daje to wskaźnik C/Z na poziomie 5,7, czyli relatywnie niskim. Teoretycznie mamy wysoki potencjał wzrostu kursu, ale od teorii do praktyki jest bardzo długa droga. Droga usłana ewentualnymi zmianami w otoczeniu gospodarczym i zaufaniem do zarządu spółki. W tym kontekście emanowanie porównaniem EBITDA wypada słabo. Do tego wszystkiego dochodzi trochę aspektów rachunkowych, o których do tej pory nie wspominałem bo raczej nie odcisnęły znaczącego piętna na wynikach – spółka swoje maszyny wycenia (ich wartość rezydualną), co wpływa na amortyzację i w związku z tym wyniki. Rynek takich ruchów nie lubi.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.