Czar prysł, Twój ruch – omówienie sytuacji fundamentalnej SimFabric po III kw. 2020 r.Kurs akcji po debiucie wystrzelił wynosząc kapitalizację z całkiem racjonalnych poziomów do niebotycznych 600 mln zł. W mojej ocenie rajd ten nie miał żadnego uzasadnienia fundamentalnego, natomiast „balonik” przekuł się po serii niekorzystnych wydarzeń. We wrześniu spółka poinformowała o zerwaniu przez kontrahenta umowy na port jednej z gier, zarząd spółki postraszył mało znanego blogera „krokami prawnymi” za wpis który był dla spółki niekorzystny, ale merytorycznie uzasadniony i w końcu pojawił się artykuł uznanego w świecie gamingowym Mateusza Witczaka na portalu polskigamedev.pl. To już wszyscy jednak wiedzą i nie chcę się do tego odnosić, a dokonać merytorycznej oceny dokonań spółki i jej historycznej kapitalizacji.

Mojego zaufania nie wzbudził już dokument informacyjny datowany na dzień 21 lutego, według którego spółka w 2020 r. zamierzała zrealizować 49 projektów, przy czym na dzień dokumentu spółka współpracowała z dwunastoma dwuosobowymi zespołami deweloperskimi, oraz 3 osobowym zespołem portingowym (do tego 15 osób od animacji i grafiki 3D). Wśród projektów znajdowało się 11 gier własnych. Jasnym jest, że 24 osoby miały nikłe szanse taki ogrom prac zrealizować. W dodatku w dokumencie pojawiały się takie kwiatki jak różne daty premier.

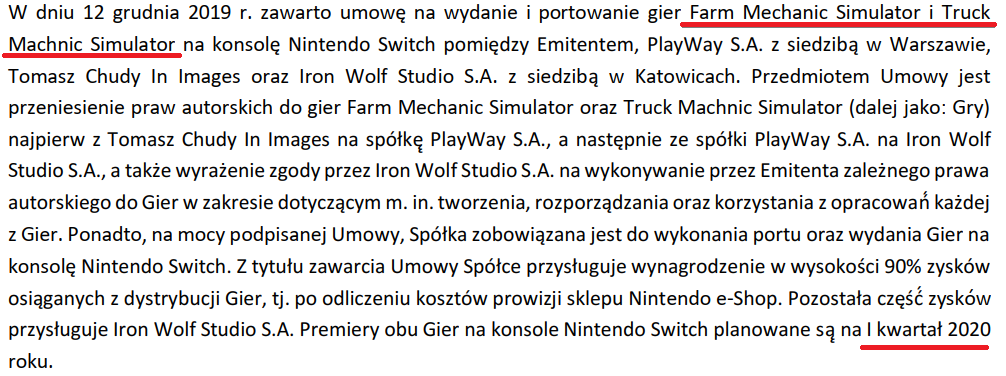

W dwóch miejscach Dokumentu Informacyjnego znalazła się informacja, że Farm Mechanic Simulator oraz Truck Mechanic Simulator ma zostać wydany jeszcze w I kw. 2020 r.

kliknij, aby powiększyć

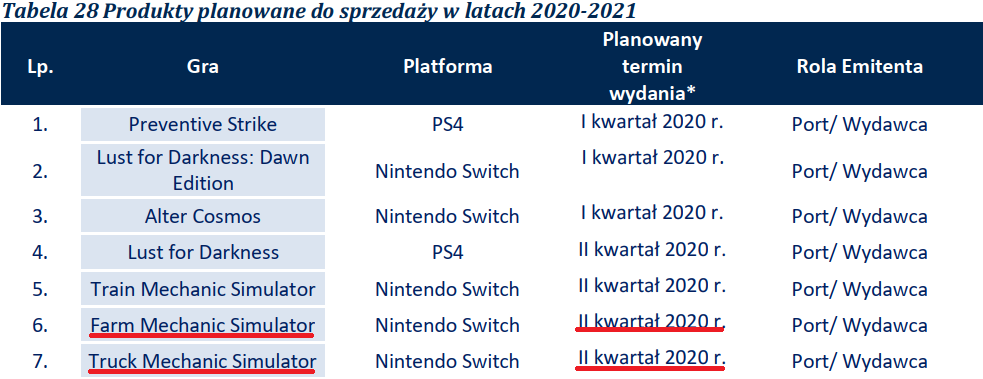

kliknij, aby powiększyćW dwóch pozostałych, że będzie to jednak II kw.:

kliknij, aby powiększyćJasnym jest, że pisanie dokumentów nie tworzy wartości, ale tworzy pewien obraz kultury organizacji i traktowania odbiorców. Można w tym miejscu spekulować, że sam dokument musiał być dość długo procesowany.

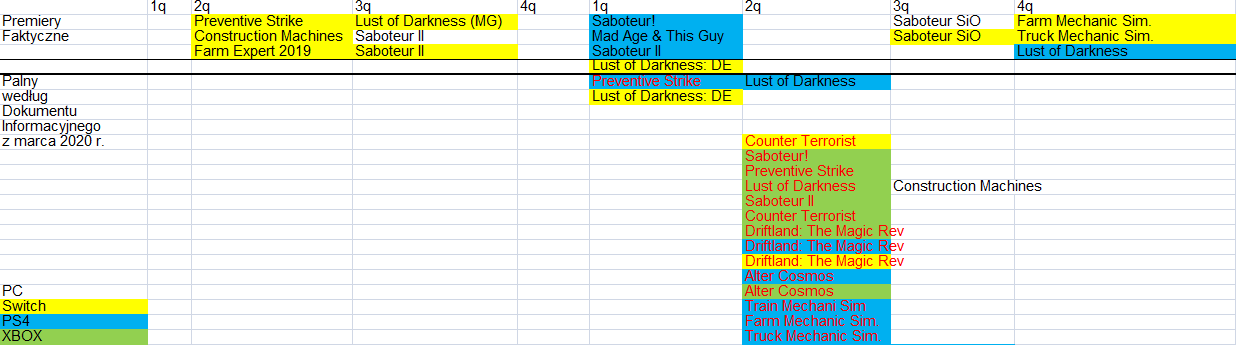

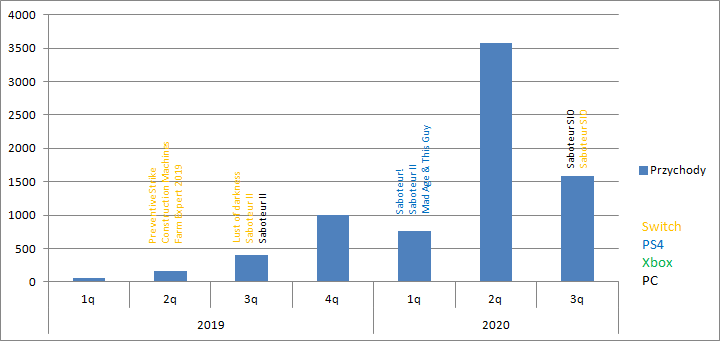

Państwo Leszczyńscy chwilę po debiucie spółki na NC byli gośćmi czatu w SW, gdzie Pani Julia informowała inwestorów iż liczy na sukces Farm & Fix (dalej FAF) zbliżony do House Flippera. Jakie podstawy za takim oczekiwaniem stały nie do końca jest jasne, ale oczywiście każdy ma prawo do marzeń i nadziei na sukces. Na tym samym czacie na pytanie o posiadanie devkitów do nowych konsoli Pan Emil zasłonił się tajemnicą handlową, a jak już wiemy po prostu ich nie miał, gdyż o stosownej umowie z Microsoftem spółka poinformowała raportem bieżącym w czerwcu. Parokrotnie też pojawiało się puszczanie oka do inwestorów – obserwujcie nasze ESPI. Z buńczucznych planów niestety bardzo niewiele wyszło. Do chwili obecnej z zapowiadanych 49 projektów udało się zrealizować… 5. Od opublikowania prospektu spółka przeportowała jedną grę na PS4, 3 na Switcha i wydała jedną grę na PC – Saboteur SIO, czyli kolejną odsłonę gry z przed lat, z grafiką na poziomie lat osiemdziesiątych i czasów Commodore C64, czy Atari 800XL.

Oczywiście zapowiedzi spółki z lutowego dokumentu nikt poważny nie mógł traktować serio, ale spółka wspomnianych dat się dość kurczowo trzymała. Ze względu na zaskarżenie uchwał walnego o emisji akcji serii B, część akcji została dopuszczona do obrotu dopiero w lipcu, po publikacji kolejnego dokumentu informacyjnego. Wtedy jasne już było, że w II kw. spółka nie wydała ponad 20 gier na różne platformy, wobec czego „obiecano” je wydać w III kw. – 26 sztuk.

kliknij, aby powiększyćO ile wiarygodność spółki jest w tej chwili bardzo niska, to jeśli pochylić się nad liczbami w sprawozdaniu to wydaje się (sprawozdania kwartalne nie są badane przez biegłego rewidenta), że spółka funkcjonuje i nie wszystko pozostaje w świecie marzeń. Przychody ze sprzedaży w I kw. br. nie rzuciły na kolana (0,76 mln zł), a przypomnijmy był to okres wydania 3 gier na PS4. Przełomem okazał się II kw. kiedy Simfabric pozyskał wydawcę na 2 gry ze swojego portfela. W zamian za 50 proc. praw do tych gier spółka otrzymać ma ok. 8 mln zł, oczywiście po spełnieniu kamieni milowych. W II kw. Koch najwyraźniej zapłaci za już zrealizowane prace – spółka pokazała przychód na poziomie 3,58 mln zł.

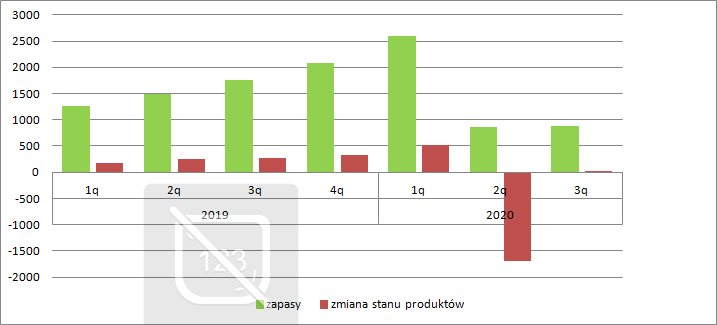

kliknij, aby powiększyćBiorąc pod uwagę, że spółka w dwóch poprzednich kwartałach kapitalizowała na zapasie średnio ok. 400 tys. oraz uwzględniając zmianę stanu zapasów w II kw. można mniemać, że wyksięgowano koszty produkcji na poziomie ok. 2 mln zł. To znów oznacza, że budżety 2 gier objętych umową z Kochem wcale takie małe nie są i informacja o tym, że nad FAF pracuje zespół 20 osób (10 zespołów?) w pewnym sensie została uwiarygodniona. Z drugiej strony, skoro ponad 1/3 osób pracowała nad jednym tytułem pojawiają się pytania o stan zaawansowania prac nad pozostałymi, daty ich premier i wiarygodność składanych deklaracji. Bardzo prawdopodobne, że w III kw. także pojawił się jakiś milestone od Kocha – przychody wyniosły ponad 1,5 mln zł, a zmiana stanu produktów była niemal zerowa.

kliknij, aby powiększyćNiestety jaka kwota płatności przeszła przez wynik nie wiadomo, a w tym kontekście warto przywołać deklarację Przewodniczącego Rady Nadzorczej z wspomnianego już czatu. Na pytanie czy spółka będzie pokazywać podział przychodów w podziale na poszczególne tytuły w kolejnych raportach Pan Emil odpowiedział:

Cytat:Tak, myślę, że będziemy trzymać się tej metody. Niedługo będą opublikowane raporty za I kwartał 2020 - 13 maja i za rok 2019 - 26 maja.

Mamy zatem kolejny kamyczek do ogródka wiarygodności spółki.

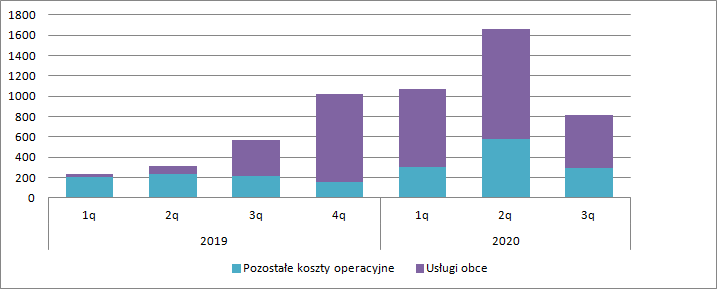

Dość zaskakującym jest fakt, że pomimo rozpoznania tak wysokiego wpływu w II kw. spółka odnotowała także bardzo wysokie koszty, w szczególności koszty usług obcych. Komu i za co zapłacono pozostanie niestety tajemnicą. Być może premię dostali pracownicy, być może zarząd. Raczej nie były to kwestie tantiem, bo wspomniane gry miały być wykonane przez własne zespoły, a IP należeć do spółki. W kolejnym kwartale zarówno koszty pracownicze jak i koszty usług obcych spadły.

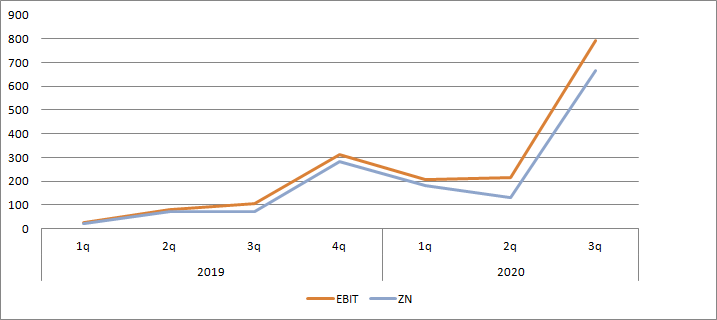

kliknij, aby powiększyćJak widać poniżej, przychody w II kw. nie przełożyły się na istotne zyski. Przy znacznie mniejszej sprzedaży mamy za to relatywnie wysoki wynik w III kw. roku – 0,8 mln zł zysku operacyjnego przy przychodach ze sprzedaży na poziomie 1,58 mln zł.

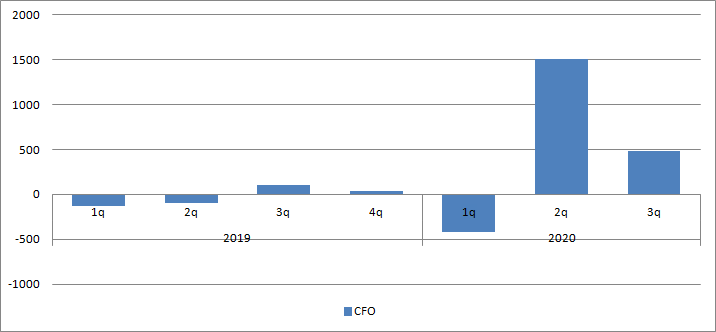

kliknij, aby powiększyćCo istotne, zaraportowane wyniki mają potwierdzenie w przepływach operacyjnych. W II kw. cashflow operacyjny wyniósł 1,5 mln zł, natomiast w III kw. 0,5 mln zł.

kliknij, aby powiększyćInaczej mówiąc, wbrew pojawiającym się opiniom spółka wydaje się prowadzić działalność operacyjną. Nie jest to skala o której zarząd spółki informował w prospektach, ale ciężko powiedzieć, że nikt w spółce nie pracuje i nic się w niej nie dzieje. Ktoś musiał wyksięgowane koszty na poziomie 2 mln zł wygenerować, a budowały się one jak widać na jednym z powyższych wykresów przez wiele kwartałów.

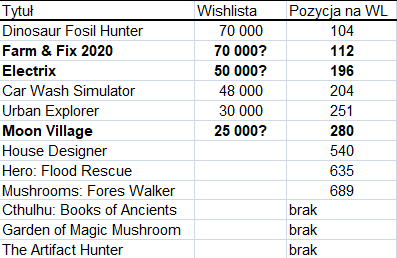

Choć spadek kursu wydaje się gigantyczny, to spółkę wciąż ciężko jednak nazwać okazją inwestycyjną – po prostu poprzednie wzrosty nie miały żadnego uzasadnienia fundamentalnego. Podczas debiutu spółka informowała, że łączna wishlista dla jej produktów przekracza 500 tys. sztuk. Nie mając dostępu do danych ciężko z takim twierdzeniem dyskutować, ale dzięki transparentności takich podmiotów jak choćby Pyramid Games jesteśmy w stanie mniej więcej oszacować poziom WL dla najważniejszych produktów. Zajmujący obecnie 107 pozycję w rankingu global wishlist Dinosaur Fosil Hunter posiada WL na poziomie 70 tys. więc FAF znajdujący się na pozycji nr. 112 raczej większej liczby graczy zapisanych na grę nie posiada. ElecriX notowany jest na 196 pozycji, nieco ponad Car Wash Simulator, które miało 48 tys. zapisów. Można zatem przyjąć, że dobrym szacunkiem dla tej gry będzie 50 tys. osób. Kolejny produkt to już pozycja 280, którą można odnieść do Urban Exloperera z 30 tys. zapisów. Pozostałe gry znajdują się już bardzo nisko, a tytułu Cthulhu: Books of Ancients nawet w globulach nie ma, a przecież to produkt wymieniany przez zarząd zaraz po dwóch największych jeśli chodzi o potencjał.

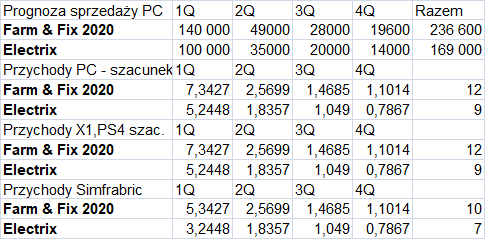

kliknij, aby powiększyćNa bazie Wishlist możemy próbować estymować sprzedaż gier i zyski spółki. Oczywiście nie jest to prognoza z szerokim przedziałem ufności, ale należy pamiętać, że na dość istotnym wolumenie danych dostaniemy jakiś rozkład i dodatkowo wartość średnią i dominującą. Z tego powodu nie mają lepszych danych do kształtowania oczekiwań uważam, że można pewne prognozy na bazie WL stawiać, przy czym oczywiście pamiętając, że nie muszą się one sprawdzić, a łaska graczy na pstrym koniu jeździ. Stosując przelicznik WLx2 w kwartale premiery, a następnie w kolejnych kwartałach wektor wolumenu 35 proc. sprzedaży kwartału premierowego, 20 proc. kwartału premierowego i w 70 proc. kwartału poprzedniego (wyznaczone na bazie wolumenu sprzedaży grupy gier) dostaniemy wektor wyników na PC. Według deklaracji, spółka zamierza wydać swoje wiodące projekty jednocześnie na konsole. Niestety bardzo ciężko o dane porównawcze dla symulatorów. Na bazie Car Mechanic Simulator i House Flipper wiadomo, że rozkład w czasie jest inny, ale ze względu na brak dokładnych danych założę w moich szacunkach zbliżony do PC-towego. Podobnie ciężko estymować wolumeny. Wydaje się, że założenie takiego samego wyniku na wszystkich platformach co PC nie będzie zbytnim nadużyciem, choć to założenie optymistyczne.

W tym miejscu dochodzimy do pytania jakie gry uwzględnić w prognozie. Spółka nie ujawniła informacji jakie projekty są objęte umową z Kochem. Na 99 proc. jest nim objęty FAF, gdyż Cenega odpowiada za pudełka. Prawdopodobnie mamy też w tym dealu Electixa, gdyż te dwie gry były na największym stopniu zaawansowania prac – ogłoszone najwcześniej. Na nie także wskazuje koszt wyksięgowany z zapasów. Po uwzględnieniu współczynników korygujących na rozkład geograficzny, efektywną cenę sprzedaży i recoup dla Kocha można wyznaczyć estymowany wektor wyników z tych dwóch tytułów – 17 mln zł będące efektem paroletnich prac.

kliknij, aby powiększyćW ostatnich tygodniach spółka poinformowała dodatkowo o umowie z Nacon, gdzie za przeniesienie praw do nieokreślonej gry zachowa 50 proc. praw i otrzyma 8,2 mln zł w milestonach. Prawdopodobnie chodzi o Cthulhu (ewentualnie Electixa, a Cthulhu posiada KOCH), ale ze względu na brak wejścia tego tytułu do global WL i kwotę recoup ciężko postawić jakiekolwiek prognozy zysków – jest na to za wcześnie. Dodatkowo gra ta na steam została ogłoszona niemal rok później niż dwie pozostałe, co wskazuje na znacznie niższy stan zaawansowania prac i nikłe szanse na szybki debiut.

Nie uwzględniając żadnych dodatkowych kosztów (założenie, że porty pokryją koszty) i premierę dwóch wspomnianych wyżej tytułów w 2021 r. otrzymamy 17 mln zł EBIT i 14 mln zł zysku. Dyskontując ten wynik stopą na poziomie 10 proc. dostalibyśmy wartość spółki na poziomie 140 mln zł. To oczywiście bardzo zgrubne oszacowanie obarczone bardzo dużym błędem. W estymacji tej założono, że spółka będzie wydawać dwie duże gry własne rocznie i będzie to proces powtarzalny, co stoi oczywiście w sprzeczności z deklaracjami samej spółki. Z drugiej strony mamy bardzo dużo dowodów na to, że wiarygodność nie jest najmocniejszą stroną. Proszę zauważyć, że na koniec III kw. spółka miała skapitalizowane na zapasie raptem 885 tys. zł kosztów gier w produkcji i 44 gry w pipeline’ie. 2 z gier objętych umową z Kochem prawdopodobnie nie miały już na bilansie kosztów, więc efektywna liczba gier „w produkcji” na zapasie wynosiła 42. Daje to średnio 21 tys. skapitalizowanych kosztów na projekt, czyli okres niewiele ponad miesiąca pracy dwóch programistów. Co więcej, ciężko mniemać, że Nacon obiecał wyłożyć 8,2 mln zł na grę, gdzie koszty wyniosły 21 tys. zł. Efektywna kwota musi być zatem mniejsza. Racjonalnym byłoby przyjąć, że w produkcji tak naprawdę są w tej chwili 3-4 tytuły.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.