Moda na giełdową metkę – omówienie prospektu emisyjnego Answear.com SADruga połowa roku zdecydowanie stoi pod znakiem e-commerce. Mieliśmy debiut Allegro, było IPO Dadelo, a teraz inwestorzy mogą rozważać udział w ofercie Answear.com.

Spółka prowadzi działalność handlową w segmencie modowym, przy czym swoją ofertę plasuje wyłącznie w kanale online za pomocą witryn i przede wszystkim aplikacji na smartforny. W ofercie spółki znajduje się ponad 80 tys. produktów z ponad 350 światowych marek, wśród których są te należące do segmentu Premium (CK, Tommy Hilfiger, Valentino, DKNY, Diesel, Guess Jeans), marki sportowe (Adidas, Nike, New Balance), czy popularne odzieżowe jak Mango lub Vero Moda, a także rozwijana marka własna. Trzeba także dodać, że spółka prowadzi sprzedaż komisową na rzecz powiązanej jednostki BrandBQ (marka medicine) oraz sklep internetowy na jej rzecz. W przypadku sprzedaży komisowej przychodem spółki jest tylko prowizja.

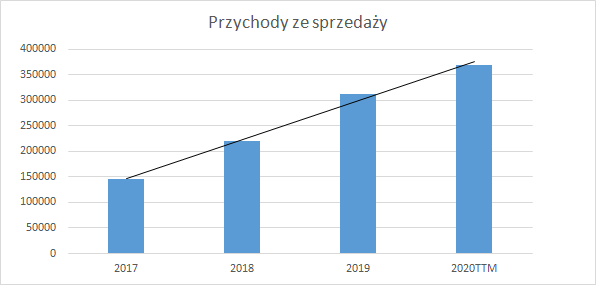

Answear działa od 2011 r. a jej założycielem jest Krzysztof Bajołek, który wcześniej współtworzył marki LPP (House i Mohito). W 2014 oferta Answear pojawiła się na rynkach Czech i Słowacji, w 2015 na Ukrainie i w Rumunii, rok później na Węgrzech, a w 2018 r. w Bułgarii. Nic dziwnego, że spółka rośnie. Przychody w 2019 r. wyniosły 311 mln zł i były o 41 proc. wyższe r/r, natomiast w ciągu 9 miesięcy br. wyniosły 263 mln zł i wzrosły o 28 proc. r/r. Jak widać Answear nie jest już podmiotem małym - jest większy niż handlujące tradycyjnie ciuchami lub butami Monari, Silvano, Wojas czy Esotiq, a mniejszym od CDRL.

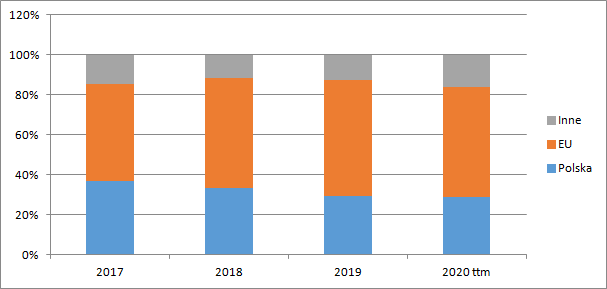

kliknij, aby powiększyćJuż w 2017 r. udział sprzedaży w kraju był niższy niż 40 proc. natomiast w 2019 r. spadł poniżej granicy 30 proc. i wyniósł 29 proc. Przychody spółki w 2019 r. najmocniej w ujęciu względnym rosły na Ukrainie (49 proc.), natomiast w ujęciu bezwzględnym na rynkach Węgier, Czech, Słowacji, Rumunii i Bułgarii – wzrost o 59 mln zł.

W okresie 9 miesięcy obecnego roku sytuacja była zbliżona. Najmocniej w odniesieniu do okresu porównawczego wzrosła Ukraina (77 proc.), natomiast największą wartość wzrostu odnotowano we wspomnianych 5 krajach - 24,2 mln zł. O ile jednak w 2019 r. dynamika na rynkach krajów EU była niewiele niższa od przyrostu na Ukrainie (46 proc. vs. 49 proc.), tak w tym roku tempo wzrostu w ujęciu względnym wyniosło tylko 20 proc.

kliknij, aby powiększyćAle Answear zwiększa masę nie tylko dzięki ekspansji geograficznej. Przychody w Polsce wzrosły w 2018 r. o 35 proc. względem 2017 r., natomiast w 2019 o 21 proc. (16,6 mln zł), a w okresie ostatnich 9 miesięcy o 25 proc. r/r. Wzrost sprzedaży ma dość złożony charakter. Warto pamiętać, że aby coś sprzedać najpierw trzeba ściągnąć klienta na stronę, lub do aplikacji. Żeby to zrobić trzeba ponieść wydatki marketingowe i jasnym jest, że im ich więcej tym potencjalnie większa szansa na sprzedaż. W 2019 r. spółka zwiększa nakłady marketingowe o 10 proc., natomiast w ciągu 3 kwartałów br. o 11 proc., aczkolwiek wzrost ten dotyczy wszystkich rynków, a nie tylko rynku krajowego.

Drugim powodem wzrostu sprzedaży na rynku krajowym jest prawdopodobnie stale rosnący asortyment. Zgodnie z danymi z prospektu liczba pozycji w ofercie wzrosła w 2019 r. o 16,7 proc. r/r (stan na koniec okresu), natomiast w pierwszej połowie 2020 r. o 6,7 proc. r/r.

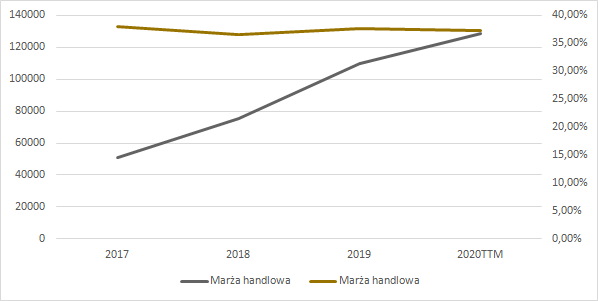

Co istotne, spółka trzyma dość stabilną marże handlową, choć przecież działa na rynkach z różną walutą płatności i różną walutą zakupu. W prospekcie Answer opublikował dane zarządcze, ale niestety nie uzgadniają się one z danymi z raportów finansowych, czy danych cząstkowych. Z tego powodu za marżę handlową potraktuję różnicę pomiędzy przychodami ze sprzedaży towarów i kosztami sprzedanych towarów. W takim ujęciu rentowność spółki zawiera się w przedziale 36,6 proc. – 38,1 proc. i jak napisałem wyżej pozostaje relatywnie stabilna.

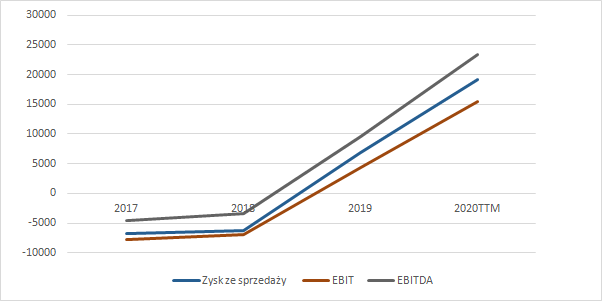

Skoro marża jest mniej więcej stała nie może dziwić, że rośnie wynik wygenerowany na sprzedaży. W 2017 r. spółka wykazała 51 mln zł zysku, natomiast w 2019 r. ponad 109 mln zł, (w ciągu ostatnich 4 ujawnionych kwartałów 129 mln zł), przy czym mówimy w tym miejscu o zysku liczonym jak wyżej (takowego w sprawozdaniu nie ma).

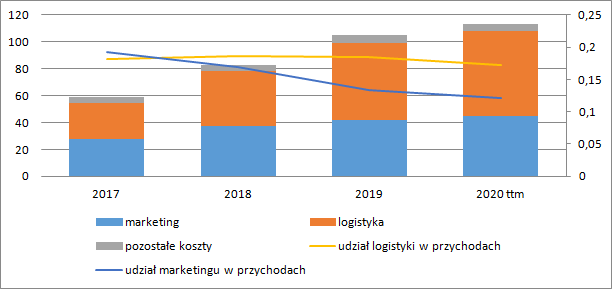

kliknij, aby powiększyćRosnąć to jedno, zarabiać to drugie. W raportach finansowych mamy rachunek wyników w układzie porównawczym, natomiast spółka w prospekcie udostępnia dwa inne parametry, które pozwalają wyciągnąć więcej wniosków – koszty marketingu i osobno koszty logistyki. Spółka obsługuje klientów z jednego magazynu centralnego zlokalizowanego w Małopolsce skąd wysyła towary do klientów we wszystkich obsługiwanych 7 krajach. Obsługa magazynu, dowóz towarów rodzą oczywiście koszty, zwane kosztami logistyki. Wydawać by się mogło, że przy rosnącej sprzedaży, a tylko jednym magazynie, udział kosztów logistyki w przychodach powinien maleć. Tak się jednak nie dzieje, a w zasadzie nie działo – w latach 2017-2019 był on w miarę stały i wynosił ok. 18,4 proc. przychodów. Drobne pozytywne odchylenie odnotowano w obecnym roku – 17,2 proc.

Za to co obserwujemy to spadek udziału kosztów marketingu w sprzedaży. Nakłady marketingowe są co prawda rosnące, ale rosną wolniej niżeli przychody.

kliknij, aby powiększyćW tym miejscu zawsze powstaje pytanie, gdzie jest sufit sprzedaży przy określonym poziomie nakładów marketingowych. Tak czy owak niższa dynamika nakładów na reklamę pozwoliła wraz z rosnącą masą sprzedaży pierwszy raz pokazać dodatni wynik operacyjny w 2019 r., podobnie jak dodatnią EBITDA. W 2019 EBIT wyniósł 4,4 mln zł, natomiast w ciągu ostatnich 12 miesięcy już 15,5 mln zł.

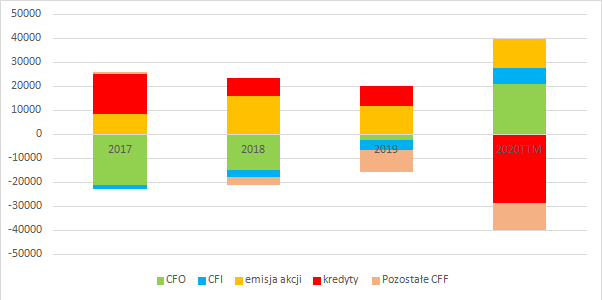

kliknij, aby powiększyćAnswear dynamicznie rośnie, zwiększa asortyment, w poprzednich latach ponosiło straty, więc raczej nie należało się spodziewać dodatnich przepływów operacyjnych. I faktycznie – w porównywalnych pełnych latach mamy cały czas ujemne saldo. Za ostatnie 4 kwartały jest za to nadwyżka (20,8 mln zł), ale w tym miejscu wkrada nam się w porównania sezonowość zapotrzebowania na kapitał obrotowy. Dużo istotniejsze są dwa pozostałe rodzaje przepływów. Proszę zwrócić uwagę, że do tej pory spółka praktycznie nie inwestowała w majątek trwały. Największe wydatki inwestycyjne odnotowano w 2019 r. (4,2 mln zł), a to poziom mniejszy niż amortyzacja w tamtym roku – a zatem mówimy tutaj raczej o odtworzeniu majątku. Jeśli się jednak mocniej wgłębić to w 2019 r. na aktywach spółki pojawiła się istotna wartość na rzeczowych aktywach trwałych, a w danych według PSR mamy wypływ gotówki w przepływach inwestycyjnych na poziomie ok. 19 mln zł. Można mniemać, że mamy do czynienia z jakąś formą rozliczania nabycia tego aktywa w formie leasingu.

Kolejna sprawa to emisje akcji i zaciąganie kredytów w działalności finansowej – jak widać niemal co roku mieliśmy do czynienia z emisją akcji dla właścicieli i zaciąganiem nowych zobowiązań finansowych. Zmianę obrazu sytuacji przyniósł trwający rok, choć jak wspomniałem mamy tutaj pewne efekty sezonowe. Sypnęło gotówką operacyjną dzięki czemu spółka mogła spłacić znaczną część zadłużenia, a dodatkowo pojawiła się gotówka ze sprzedaży majątku trwałego.

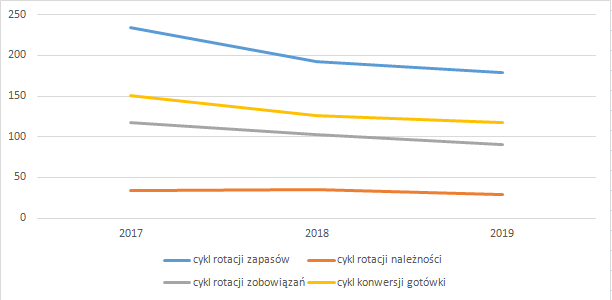

kliknij, aby powiększyćSkoro mówimy o przepływach to w naturalny sposób przechodzimy do kapitału obrotowego. Okazuje się, że Answear coraz lepiej sobie radzi – dynamicznie spada cykl rotacji zapasów (234 dni na koniec 2017 r. vs. 178 dni na koniec 2019 r.) i w konsekwencji cykl rotacji gotówki (151 dni na koniec 2017 r. vs. 116 dni na koniec 2019 r.). Ze względy na sezonowość celowo nie analizuję danych za 3 kwartały.

Warto mimo wszystko zauważyć, że okresy rotacji są dość długie, co do pewnego stopnia tłumaczy sektor działalności. Cykl rotacji zapasów dla Silvano wynosi 242 dni (konwersji gotówki 138), dla CDRL odpowiednio 119 (81), natomiast z drugiej strony w przypadku LPP mamy 162 dni cyklu rotacji zapasów, i tylko 8 dni cyklu konwersji gotówki. Średnia dla sektora odzieżowego wynosi 177 dla cyklu rotacji zapasów i 118 dni dla konwersji gotówki. Jak widać pod względem efektywności spółka jest średniakiem, choć oczywiście porównujemy trochę rzeczy mało porównywalne ze względu na różne dominujące kanały sprzedaży. W kwestii kapitału obrotowego trzeba też dodać dwa aspekty. Po pierwsze spółka w sprzedaż dla BrandBQ nie angażuje własnych środków, po drugie w umowie z Punto (marki Mango) zobowiązana jest zapłacić jedynie za towar przez siebie sprzedany.

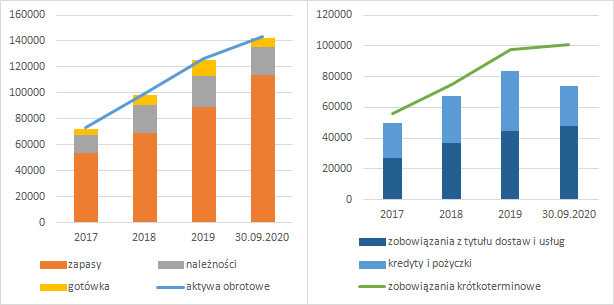

kliknij, aby powiększyćJak wspomniałem wcześniej już niejednokrotnie spółka rośnie, w związku z czym rośnie też jej suma bilansowa i przede wszystkim aktywa i zobowiązania krótkoterminowe. Na koniec września br. w kasie było 6,7 mln zł gotówki, spółka posiadała 26,2 mln zł kredytów, natomiast kapitał obrotowy był dodatni na kwotę ponad 42 mln zł.

kliknij, aby powiększyćTeoretycznie dług finansowy jest większy, bo spółka wykazuje na bilansie także 69 mln zł z tytułu zobowiązań leasingowych. Jednak jak można przeczytać w prospekcie emisyjnym banki patrzą na wskaźnik dług netto do EBITDA ale dla notacji sprzed wejścia w życie MSSF16, więc i ja takowej w obliczeniach użyję. Z noty nr 7 do raportu za 9 miesięcy można odczytać, że amortyzacja w okresie 9 miesięcy tego roku wzrosła o ok. 2,4 mln zł, co daje obciążenie roczne na poziomie 3,2 mln zł. A zatem jeśli o tę wartość skorygujemy kroczącą EBITDA (23,4 mln zł) powinniśmy dostać wskaźnik tożsamy z bankowym. Wobec powyższego można oszacować, że dług netto do EBITDA wynosi ok. 1.

Wydaje się, że przy tak dobrej zdolności do obsługi długu spółka bez trudu pozyskałaby dodatkowe finansowanie na kwotę 40 mln zł, a nie wykluczone jest także 60 mln zł. To dość istotne w kontekście faktu, że z emisji chce pozyskać… 65 mln zł, a przedmiotem oferty jest od 1 mln do 1,84 mln akcji nowej emisji i ponad 2,5 mln akcji należących do MCI. Nie sposób nie odnieść wrażenia, że to głównie chęć skeszowania inwestycji przez MCI TechVentures. 1.0, który miał problem z wypłatami środków na rzecz inwestorów, gdyż z pierwszeństwa do umorzenia korzystał uprzywilejowany członek funduszy, czyli inna spółka z grupy MCI.

Przy założeniu uplasowania wszystkich akcji i ceny maksymalnej kapitalizacja spółki wyniosłaby 627 mln zł. Kwota wydaje się spora, bo działające w segmencie e-commerce Oponeo.pl jest wyceniane na 532 mln zł, przy przychodach na poziomie miliarda i zysku operacyjnym w wysokości 31 mln zł (15,5 mln zł dla spółki). Działające na rynku modowym CDRL może pochwalić się przychodem na poziomie 435 mln zł, EBIT 21 mln zł i… kapitalizacją w okolicy 100 mln zł.

Jeśli jednak pobawimy się trochę liczbami to wartości nie są wcale aż tak absurdalne. Ansewar jest spółką mocno wzrostową i co do tego nie ma żadnej dyskusji. Oponeo poprawiło kroczącą roczną sprzedaż o 3 proc. kw/kw, a spóła o 5 proc., przy spadku w CDRL. Można mniemać, że taki charakter zostanie zachowany przynajmniej w zakresie w jakim pozwala na to finansowanie.

Spółka chce pozyskać z emisji między innymi 30 mln zł na zwiększenie asortymentu. Kapitał obrotowy (zapasy+należności-zobowiązania handlowe) wynosił 87 mln zł, a zatem nowe środki powiększą go o ok. 30 proc. Zakładając brak utraty efektywności powinno się to przełożyć na wzrost obrotów o 30 proc. czyli do kwoty ok. 480 mln zł. Pozostaje pytanie co stanie się z kosztami. Na podstawie historycznych wyników możemy próbować szacować składową stałą i składową zmienną. Ja wziąłem dwa wektory wyników – jeden pełny, gdzie odchylenie od linii regresji jest duże, drugi z ostatnich dwóch pełnych lat i wyniku TTM za 2020 r., gdzie odchylenie jest niewielkie.

kliknij, aby powiększyćZ pierwszego wektora przy takim poziomie sprzedaży dostalibyśmy 29 mln zł zysku na sprzedaży, z drugiego 34 mln zł. Można spekulować, że pozyskany kapitał obrotowy tylko dzięki wzrostowi asortymentu powinien dać na wynik netto na poziomie 22-26 mln zł. A przecież spółka chce wejść też na nowe rynki, a dodatkowo jak wspomniałem w omówieniu istnieją spore możliwości pozyskiwania dalszego finansowania i skalowania biznesu.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.