Fortuna kołem się kręci – omówienie oferty Huuuge Inc. Koniunktura w branży gamingowej ściąga na parkiet kolejne podmioty. Tym razem o atencje i pieniądze inwestorów ubiega się Huuuge Inc., czy zarejestrowana w USA spółka działająca w segmencie gier FTP.

Przedmiotem oferty jest 15 mln akcji nowej emisji, a także 18,35 mln akcji obecnych akcjonariuszy. Dla inwestorów indywidualnych przewidziano 5-10 proc. akcji, przy czym ostateczna wielkość transzy nie jest znana i zależy od oferującego. Cenę maksymalną ustalono na 50 zł za akcję, a zapisy trwają do 3 lutego.

Środki z emisji spółka zamierza przeznaczyć przede wszystkim na akwizycję podmiotów z branży (90-95 proc. wpływów). W kręgu zainteresowań są podmioty, które w transakcji mogą osiągnąć wartość od 20 do 300 mln USD.

Huuuge jest według deklaracji wiodącym podmiotem segmentu social casino. Spółka uważa, że jako pierwszy podmiot na świecie postawił na charakter społecznościowy, czyli komunikowania się pomiędzy graczami, partycypację w różnego rodzaju klubach, czy w końcu wzajemną rywalizację. W portfelu spółki znajdują się dwie gry, które do tej pory generowały ponad 97 proc. przychodów. Mowa o Huuuge Casino (dalej HC) i Billionaire Casino (dalej BC), należących do segmentu social casino. Pierwsza miała globalną premierę w 2015 r. natomiast BC rok później. Według deklaracji gry te skierowane są do nieco innego profilu użytkownika, w szczególności w różnym wieku.

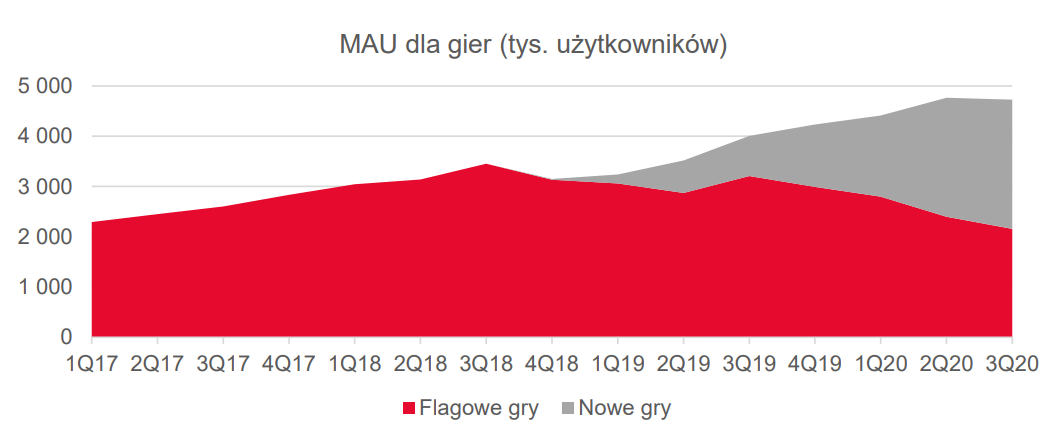

Na datę prospektu spółka posiada także kolejną grę z tego segmentu, czyli Star Slots, która zadebiutowała nieco ponad rok temu. W grudniu zadebiutowało dodatkowo Huuge Bingo Saga, ale wspomniane produkcje, a także rozwijana grupa tytułów z segmentu casual na razie nie są istotne z punktu widzenia sprzedaży, co być może być zaskoczeniem jeśli zerknąć na średnią liczbę miesięcznych użytkowników. W ostatnim kwartale gry inne niż flagowe produkcje miały większą liczbę użytkowników. Co istotne, od 3 kw. 2018 r. powoli spada liczba graczy gier flagowych i niekoniecznie widać jakiekolwiek objawy zmiany tegoż trendu. Flagowcom w zakresie liczby użytkowników nie pomogła nawet pandemia. Spółka w prospekcie informuje, że należy to traktować jako rynkowy trend.

kliknij, aby powiększyćWarto zauważyć, że średnia liczba aktywnych użytkowników na poziomie ok. 4,8 mln osób jest niższa niż w przypadku notowanego już Ten Square Games (5,2 mln w III kw. 2020 r.).

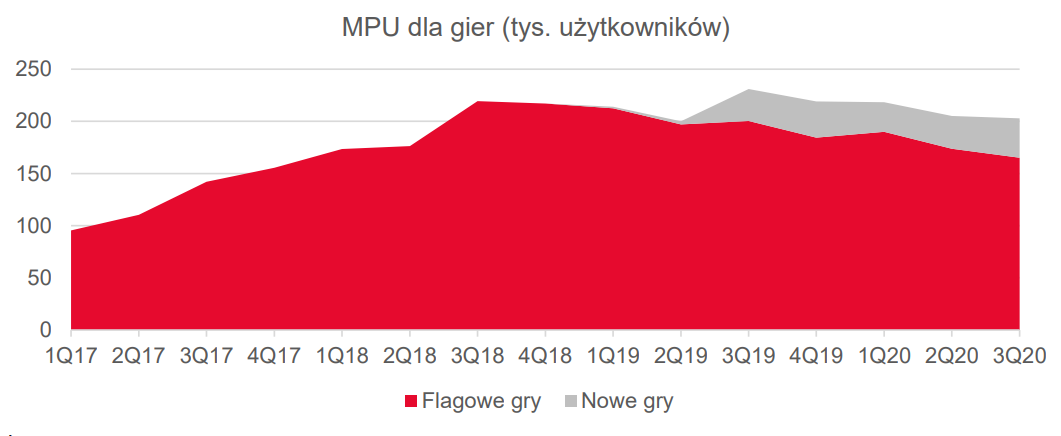

Choć Huuuge nie notuje dopływu świeżej krwi do swoich corowych produkcji, to liczba użytkowników którzy płacą pozostaje w miarę stała. Podobnie jak w przypadku Ten Square z MAU najszybciej odpadają osoby, którymi spółka jest najmniej zainteresowana, czyli osoby niedokonujące transakcji wewnątrz gier. To co może niepokoić, to fakt, że pomimo rosnącej masy użytkowników gier z segmentu casual i nowych gier segmentu socjal casino liczba osób płacących nie za bardzo chce rosnąć, choć w samym 3 kw. widać pewne drgnięcie.

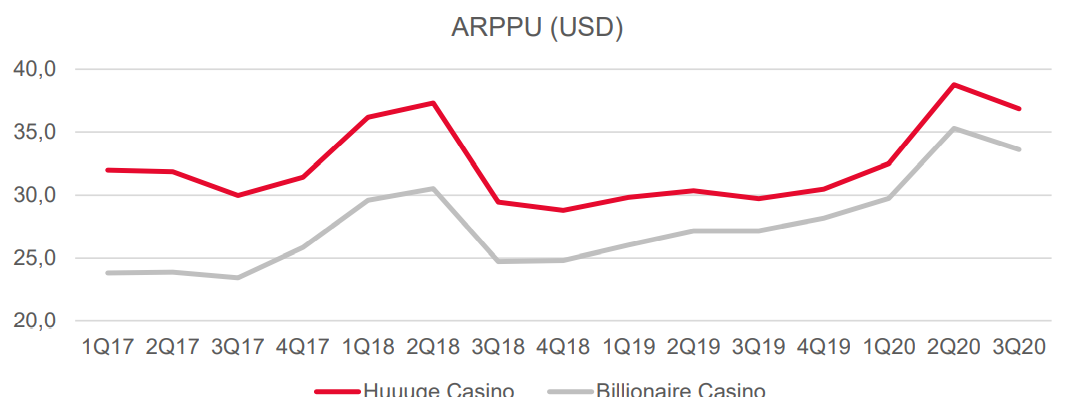

kliknij, aby powiększyćZa to efekt pandemii widać w jeszcze innym KPI, a mianowicie w ARPPU, czyli średniej kwocie transakcji na płacącego użytkownika. Wyraźnie widać, że w II kw. widzieliśmy skokową poprawę (+2x proc.). Spółka informuję, że jest to także, a może nawet przede wszystkim efekt prac nad poprawą monetyzacji. Z drugiej strony takie peaki już w przeszłości miały miejsce, więc wpływ pandemii w ujęciu ilościowym niestety nie jest do określenia.

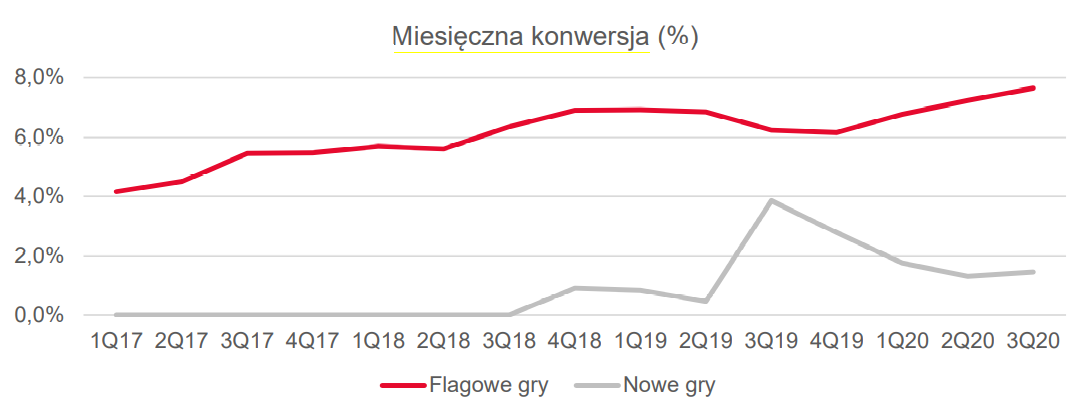

kliknij, aby powiększyćSkoro we flagowych grach spada średnia miesięczna liczba aktywnych graczy, a jednocześnie liczba użytkowników płacących jest dość stabilna, to jasnym jest, że rośnie konwersja. Na wykresie poniżej widać dokładnie, że istnieje pewien nie do końca wyjaśniony powód gwałtownego spadku dla nowych gier po 3 kw. 2019 r. Możliwe, że kolejne produkcje jakie zostały wydane mają przynajmniej na razie znacząco słabsze parametry.

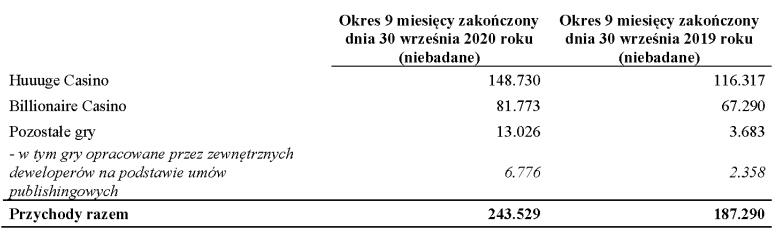

kliknij, aby powiększyćSkoro mamy omówione KPI, przejdziemy do przychodów, które niemal w całości pochodzą z mikrotransakcji. W 2018 r. sprzedaż wyniosła 236 mln USD i była o 55 proc. większa r/r, za sprawą poprawy wszystkich parametrów monetyzacyjnych. W 2019 r. tempo wzrostu spadło do 9 proc., co wynika w zasadzie już tylko ze wzrostu MAU. Natomiast w ciągu 9 miesięcy 2020 r. wzrost jest już efektem wyższego przychodu na płacącego użytkownika. Można się domyślać, że ludzie spędzali na graniu więcej czasu i dokonywali większej liczby transakcji.

Trzeba dodać, że przychody rosną także z powodu rozpoczęcia działalności wydawniczej – w tym roku już prawie 7 mln USD.

kliknij, aby powiększyćW koszcie własnym sprzedaży spółka pokazuje w zasadzie koszty dystrybucji, czyli opłat na rzecz Apple, czy Google. To właśnie dlatego udział kosztów w przychodach jest niemal stały i wynosi 30 proc. Wzrost przychodów przekłada się liniowo na wynik brutto na sprzedaży i nie należy spodziewać się w przyszłości większych zmian w tym zakresie.

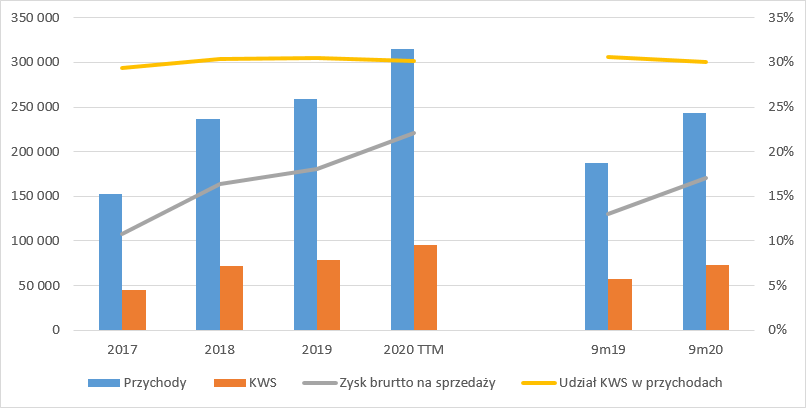

kliknij, aby powiększyćSpółka koszty operacyjne dzieli na koszty sprzedaży i marketingu, koszty zarządu, ale także koszty prac badawczo rozwojowych, którym są koszty tworzenia własności intelektualnej, czyli między innymi oprogramowania i oraz analizy danych. Koszty te rosną w tempie 85 proc. w porównaniu do 30 proc. wzrostu sprzedaży. Bez dokładnej znajomości charakteru tych prac ciężko krytykować szybki wzrost, to już w przypadku kosztów ogólnego zarządu sprawy wyglądają mało sympatycznie. Koszty te rosną w tempie 87 proc., więc można uznać, że takie zachowanie jest przejawem pewnej nieefektywności.

Z punktu widzenia wyników najważniejsze, bo najwyższe są koszty marketingu czyli UA (user aquisition). W 2018 r. koszty marketingu zewnętrznego wyniosły 132 mln USD i były o 30 proc. wyższe r/r, ale już od tego momentu zaczęły spadać, a ich udział w przychodach w oczywisty sposób jeszcze mocniej.

W tym miejscu trzeba wspomnieć, że po mocnych ograniczeniach udział tych kosztów w sprzedaży wyniósł 32 proc. w porównaniu do 28 proc. Ten Square Games, dla której był to poziom rekordowo wysoki. Spółka informuje, że zaczęła ograniczać nakłady na UA i coraz mocniej stawia na motywowanie już posiadanych graczy do większych wydatków oraz próbuje skłaniać graczy, którzy opuścili grę do ponownej rozgrywki. Ponoć to bardziej efektywny sposób.

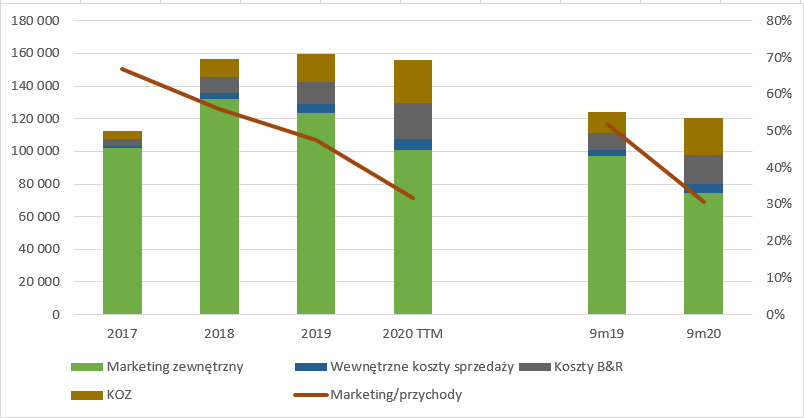

kliknij, aby powiększyćJeśli jednak zerkniemy na udostępniony w prospekcie wskaźnik CPI to widać wyraźnie, że w I i II kw. były niskie ceny pozyskania gracza, co zgadza się z komunikacją innych spółek z segmentu. W tym miejscu pozostaje pytanie czemu wzorem Ten Square spółka nie próbowała wykorzystać sytuacji i inwestować w takim okresie wysokich kwot? Na myśl od razu przychodzi szykowanie spółki przez zarząd do debiutu …

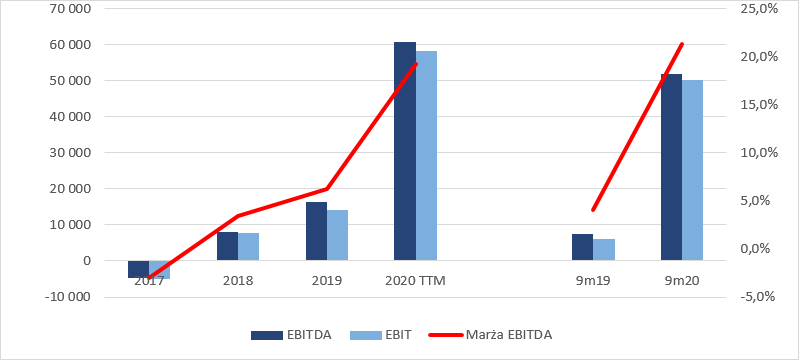

kliknij, aby powiększyćDzięki niskim nakładom na marketing Huuuge pokazała bardzo ładny wynik EBIT i EBITDA w tym roku. Kroczący zysk operacyjny wynosi obecnie 60,6 mln USD co daje rentowność na poziomie 19,2 proc., a przecież spółka odnotowała wzrost w sprzedaży. Dodatkowo wynik ten jest obarczony kosztami rezerwy na sprawy sądowe, a po normalizacji EBITDA wyniosłaby 69,2 mln USD (marża 21,9 proc.).

Wydaje się, że wynik dałoby się utrzymać przy niższych nakładach na marketing, ale z drugiej strony mamy wysokie ARPPU, więc taki wniosek na tę chwilę nie jest do końca uprawniony. Dla porównania rentowność EBITDA Ten Square Games (po eliminacji kosztu płatności akcjami dla prezesa przez dużych akcjonariuszy) wynosi obecnie 35 proc., więc znacznie więcej.

kliknij, aby powiększyćWynik Huuuge na poziomie netto jest obciążony wysokimi kosztami finansowymi. W ciągu ostatnich 4 kwartałów koszty te wyniosły prawie 20 mln USD w związku z czym z zaraportowanej kwoty 58 mln USD EBIT na poziomie netto zostało tylko niecałe 30 mln USD. Żeby zrozumieć dlaczego, trzeba zerknąć do bilansu.

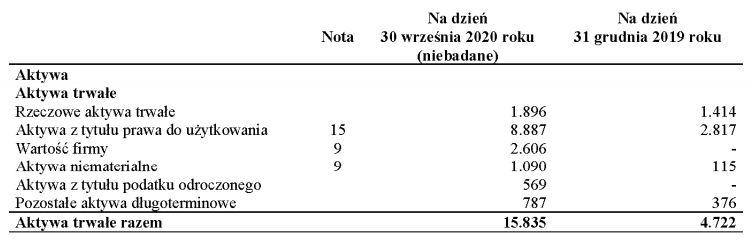

Jak widać poniżej spółka posiada całkiem spore zasoby gotówkowe – 82 mln USD. Przy faktycznym braku finansowania dłużnego daje to spore możliwości operacyjne choćby w zakresie przejęć, czy dalszego skalowania portfelowych gier. Nas jednak bardziej interesują pasywa.

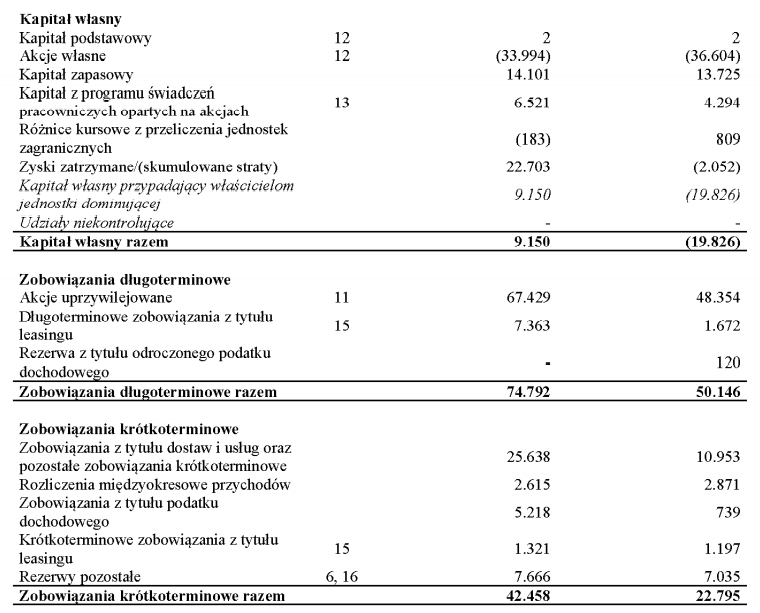

kliknij, aby powiększyćJak widać poniżej lwią część zobowiązań stanowią zobowiązania z tytułu akcji uprzywilejowanych, a konkretnie rzecz biorąc z akcji serii C, które były emitowane przede wszystkim pod jednego z inwestorów i które dawały temuż inwestorowi pewne szczególne uprawnienia w tym możliwość konwersji do akcji normalnych. Z pewnych względów emisja tych opłaconych akcji jest prezentowana jako dług, choć formalnie jest to tak naprawdę kapitał własny. Spółka na każdy dzień bilansowy musi wycenić wartość zobowiązania z tytułu emisji, a że jesteśmy blisko IPO to wycena mocno wzrosła i efektem tego jest koszt w finansowej części rachunku wyników.

kliknij, aby powiększyćPod względem przychodów Huuuge jest podmiotem większym od Ten Square Games, choć posiada mniejsze MAU. Można zatem powiedzieć, że posiada bardziej kalorycznych użytkowników. Ubiegający się o kapitał podmiot ma także dwa duże tytuły w portfelu, choć z tego samego segmentu i to segmentu gasnącego. Przy cenie maksymalnej wycena Huuuge wyniesie 980 mln USD w porównaniu do 975 mln USD dla TEN. EBITDA spółki po korekcie o rezerwę wynosi 69 mln USD, natomiast TEN 49 mln USD. Teoretycznie oferta wygląda więc na atrakcyjną.

Problem w tym, że nad spółką czeka wiele specyficznych ryzyk, w szczególności ryzyk prawnych i legislacyjnych. Jak wspomniałem wcześniej spółka zawiązała w 2019 r. rezerwę na ugodę sądową. W Prospekcie czytamy, że:

Cytat:

W dniu (lub około dnia) 6 kwietnia 2018 r. złożono przeciwko nam pozew zbiorowy w amerykańskim Sądzie Rejonowym Zachodniego Dystryktu Stanu Waszyngton (U.S. District Court for the Western District of Washington). Powód dochodził odszkodowania o nieokreślonej wysokości za domniemane naruszenia prawa w stanie Waszyngton związanego z rzekomymi mikropłatnościami dokonanymi przez powoda w jednej lub więcej z naszych gier. Powód w szczególności zarzucił Grupie naruszenia dotyczące odzyskiwania środków utraconych w grach oraz naruszenia prawa ochrony konsumenta (Washington Consumer Protection Act). Powód dodatkowo domagał się odszkodowania za bezpodstawne wzbogacenie. Strony podjęły mediacje w dniu 15 czerwca 2020 r. i osiągnęły porozumienie dotyczące rozwiązania sporu na zasadzie pozwu zbiorowego w dniu 16 czerwca 2020 r. W dniu 23 sierpnia 2020 r. pomiędzy przedstawicielami grupy, w tym powodem, została zawarta ugoda, której celem jest pełne, ostateczne i trwałe rozwiązanie, umorzenie i uregulowanie roszczeń stanowiących przedmiot sporu.

A poza kwotą ugody:

Cytat:Ugoda zobowiązuje nas do wprowadzenia pewnych zmian w naszych grach oferowanych w stanie Waszyngton, w tym do wprowadzenia tzw. „lite mode” (trybu uproszczonego), wdrożenia polityki dobrowolnego samowykluczenia oraz informowania graczy o zaburzeniach zachowania związanych z grami wideo. „Lite mode” zostało opracowane dla naszych gier w segmencie social casino i pozwala graczom na kontynuowanie gry w ograniczonej wersji gry, bez konieczności zakupu dodatkowych wirtualnych żetonów lub czekania, aż gracz otrzymałby darmowe dodatkowe wirtualne żetony w zwykłym trybie.

Skoro spółka zawarła ugodę na nie tak małą kwotę (6,5 mln USD) to raczej pewne podstawy do takiego pozwu były i nie można wykluczyć, że pojawią się w przyszłości. Spółka przyznaje, że takie zjawisko i ryzyko istniej.

Cytat:Przykładowo, w niedawnej sprawie toczącej się przed amerykańskim Sądem Apelacyjnym dla Dziewiątego Okręgu (United States Court of Appeals for the Ninth Circuit) sąd uznał, że powód zgłosił możliwe do rozpoznania domniemane roszczenie grupowe w przedmiocie tego, że gra typu social casino, Big Fish Casino, stworzona przez jednego z naszych konkurentów, podlega zgodnie z prawem stanu Waszyngton definicji nielegalnego hazardu, w związku z czym Sąd dla Dziewiątego Okręgu przekazał sprawę do rozpatrzenia przez federalny sąd rejonowy (federal district court) w celu dalszego procedowania roszczenia powoda. Podobne pozwy zbiorowe wniesiono również przeciwko nam oraz przeciwko spółkom SciPlay, DoubleDown Interactive, High 5 Games i Playtika (zob. „Opis działalności – Postępowania prawne”).

Spółka posiada całkiem sporo akcjonariuszy, z którymi nawet handluje akcjami. Dla przykładu w styczniu 2020 r. RPII HGE LLC kupił od spółki akcje własne, które spółka wcześniej kupiła od funduszy koreańskich będących akcjonariuszami. Cena sprzedaży wyniosła 19,75 USD. Niby nawet więcej niż obecna cena emisyjna (50 zł to 13,44 USD), ale… tuż przed ofertą spółka przeprowadziła nieco działań, które lekko zaciemniają obraz. Mianowicie dokonano pewnych umorzeń na akcjach i co ważniejsze dokonano splitu 1:5. Po przeliczeniu na dzisiejszą liczbę akcji cena wyniosłaby 3,95 USD za akcję. Jak widać w ciągu ostatniego roku spółka mocno „zbudowała” wartość. Może to świadczyć o tym, że obecny sukces finansowy wcale nie był przewidywany albo ryzyka są większe niż nam się wydaje. To oczywiście spekulacje, ale warto te kwoty trzymać z tyłu głowy.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.