Surowce w natarciu – omówienie sprawozdania finansowego KGHM po III kw. 2020 r.Kurs akcji naszego miedziowego czempiona oscyluje ostatnio wokół magicznej granicy 200 zł za akcję, co jest oczywiście pokłosiem sprzyjających spółce warunków zewnętrznych. Od końca II kw. 2020 r. obserwowaliśmy bowiem dynamiczne wzrosty cen surowców, w tym najbardziej istotnych dla KGHM-u miedzi i srebra.

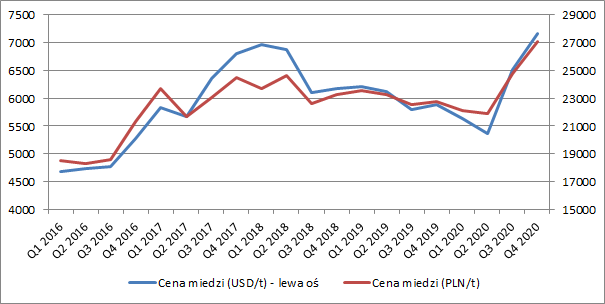

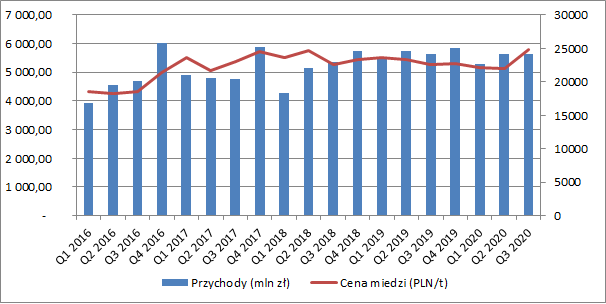

Średnia cena miedzi na LME wyniosła w III kw. 6,52 tys. USD, co oznaczało wzrost o 12,4 proc. r/r oraz 21,7 proc. kw/kw. Cena wyrażona w złotówkach (która interesuje nas bardziej, ponieważ znakomita większość kosztów ponoszona jest przez spółkę w rodzimej walucie) wyniosła natomiast 24,77 tys. zł i była wyższa o 10 proc. r/r i 13,1 proc. kw/kw. Wzrost złotówkowych cen miedzi był więc nieco mniejszy przez osłabiającego się dolara. Trend na rynku surowców utrzymywał się również w IV kw. (ceny w PLN +18,8 proc. r/r i +9,3 proc. kw/kw) i trwa nadal (średnia cena w 2021 r. wynosi już 29,6 tys. zł i jest o 9,4 proc. wyższa w porównaniu do średniego poziomu z IV kw. 2020 r.).

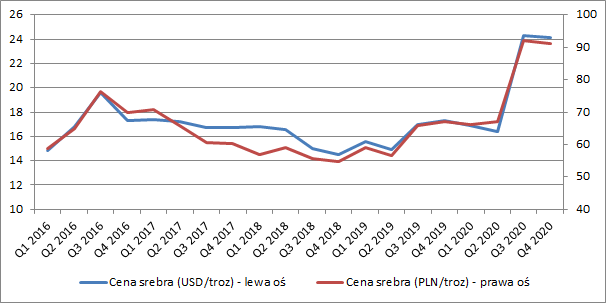

kliknij, aby powiększyćW III kw. rosły również ceny srebra – drugiego najważniejszego dla spółki surowca. Średni kurs wyniósł 24,26 USD (+42,9 proc. r/r, +48,1 proc. kw/kw) czyli 92,19 zł (+39,8 proc. r/r, +37,6 proc. kw/kw). Wysokie ceny utrzymywały się również w IV kw. (+35,8 proc. r/r, -1,1 proc. kw/kw), a w 2021 r. ponownie zaczęły rosnąć (+6,8 proc. kw/kw).

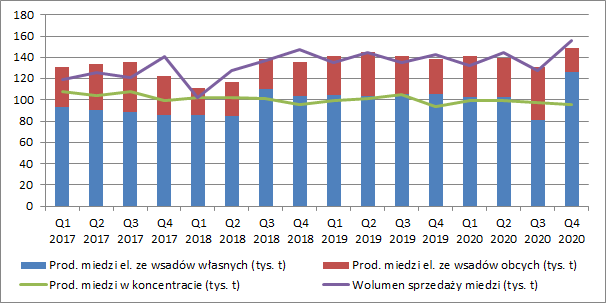

kliknij, aby powiększyćPierwszą fazą cyklu produkcyjnego miedzi jest wydobycie rudy. Następnie odbywa się jej uszlachetnianie, gdzie otrzymujemy koncentrat o zawartości ok. 20 proc. czystej miedzi. W dalszej kolejności w hutach wytwarzana jest miedź elektrolityczna (99 proc.), która jest już produktem handlowym. Spółka sprzedaje ponadto inne produkty takie jak walcówkę oraz druty, które są pochodną przerobu miedzi elektrolitycznej. Warto zauważyć, że do jej produkcji KGHM nie wykorzystuje jedynie wsadów własnych, ale również wsady pozyskane z zewnątrz (w III kw. stanowiły one rekordowe 38 proc. produkcji, ale w kolejnym okresie już znacznie spadły). W przypadku aktywów zagranicznych po wydobyciu rudy często mamy do czynienia z ługowaniem hałd rudy miedzi, lub rafinacją usługową w zakładach spoza grupy – w tym przypadku na wynik wpływają więc również marże przetwórcze. Przy przetwórstwie rud miedzi spółka pozyskuje odpad zawierający metale szlachetne, które również są sprzedawane.

W polskiej części działalności, KGHM wytworzył 98 tys. ton miedzi w koncentracie (-6,4 proc. r/r), a spadek spowodowany był zarówno mniejszym wydobyciem urobku jak również mniejszą ilością miedzi w nim zawartą. Nieco obniżyła się zatem jakość eksploatowanego złoża. Produkcja miedzi elektrolitycznej wyniosła 131,1 tys. ton i również była niższa w ujęciu r/r (-7 proc.), co było pokłosiem przestoju remontowego w hucie Głogów. Przełożyło się to oczywiście na spadek wolumenu sprzedaży miedzi, który wyniósł 127,9 tys. ton i był niższy o 5,1 proc. r/r.

Z przekazanych przez spółkę danych produkcyjnych po IV kw. 2020 r. widać, że przestój udało się odrobić już w kolejnym okresie. Produkcja miedzi elektrolitycznej wyniosła bowiem 148,5 tys. ton (+7,7 proc. r/r), a wolumen sprzedaży 156,2 tys. ton (+9,8 proc. r/r). W połączeniu z wyższymi cenami, w IV kw. możemy się zatem spodziewać bardzo dobrych wyników.

kliknij, aby powiększyćWolumeny produkcji i sprzedaży srebra zachowywały się podobnie. W III kw. KGHM Polska wytworzył o 6 proc. r/r mniej srebra w koncentracie oraz o 10,5 proc. r/r mniej srebra metalicznego. Wolumen sprzedaży skurczył się jeszcze bardziej, bo o 13,2 proc. r/r. W IV kw. produkcja srebra w koncentracie wróciła do normalnego poziomu i była wyższa o 1,5 proc. r/r, srebra metalicznego cały czas była niższa o 9,1 proc. r/r, ale wolumen sprzedaży uległ poprawie o 4,2 proc. r/r.

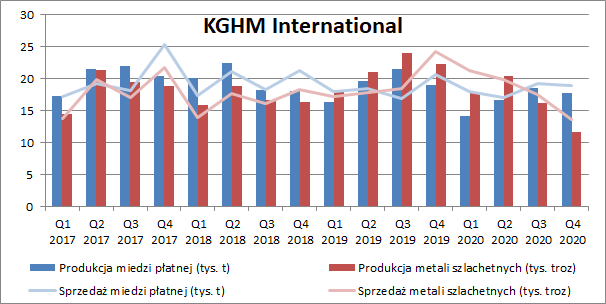

kliknij, aby powiększyćKGHM International wyprodukował w III kw. 2020 r. 18,5 tys. ton miedzi, co było spadkiem o 14 proc. r/r. Produkcja skurczyła się w zasadzie w każdej z kopalń. Wyprzedaż zapasów spowodowała jednak, że sprzedany wolumen wzrósł jednak o 13,6 proc. r/r. Sytuacja unormowała się już w IV kw. Produkcja w tym okresie była niższa o 6,3 proc. r/r, a sprzedaż o 8,7 proc. r/r. Jeszcze większe spadki obserwujemy w przypadku metali szlachetnych. W III kw. wolumen ich produkcji skurczył się o 32,5 proc. r/r, a sprzedaży o 4,9 proc. Problem pogłębił się w IV kw., gdzie obserwujemy zmniejszenie wolumenu o 47,5 proc. r/r, a sprzedaży o 43,8 proc.

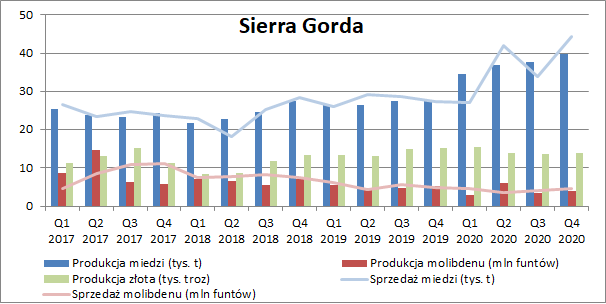

kliknij, aby powiększyćOd początku 2020 r. znaczne zwiększenie produkcji miedzi obserwujemy w kopalni Sierra Gorda (konsolidacja metodą praw własności, KGHM ma 55 proc. udziałów). W III kw. 2020 r. pozyskano jej 37,7 tys. ton (+37,6 proc. r/r), a w IV kw. 39,7 tys. ton (+43,9 proc. r/r). Przełożyło się to również na wzrosty sprzedanych wolumenów odpowiednio o 18,1 proc. r/r w III kw. oraz 62,8 proc. r/r w IV kw. Systematycznie spada tu wydobycie molibdenu (-27,2 proc. r/r w III kw. oraz -27,1 proc. r/r w IV kw.), a od pewnego czasu zmniejszać się zaczęła również produkcja złota (-8,7 proc. r/r w III kw. oraz -9,2 proc. r/r w IV kw.).

kliknij, aby powiększyćPrzychody ze sprzedaży miedzi z działalności krajowej wzrosły o 143 mln zł (+4,5 proc. r/r), ze sprzedaży srebra o 112 mln zł (+16,2 proc. r/r), a pozostałe przychody spadły o 11 mln zł (-3,5 proc. r/r). Przychody KGHM International spadły o 140 mln zł (-15,6 proc.). Co prawda sprzedaż samej miedzi wzrosła tu o 109 mln zł (+30,6 proc. r/r), ale ogromny ujemny wpływ miała pozostała sprzedaż (m.in. przez spółki działające pod marką DMC Mining Services). Ostatecznie skonsolidowane przychody KGHM w III kw. 2020 r. w zasadzie się nie zmieniły w ujęciu r/r i wyniosły 5,63 mld zł.

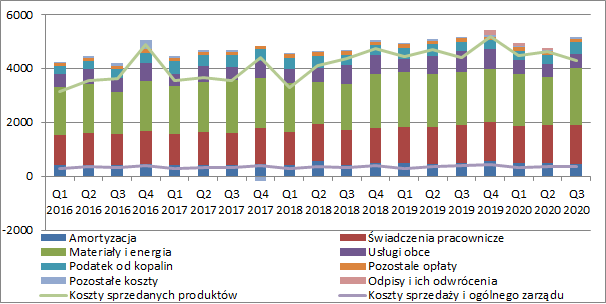

kliknij, aby powiększyćPrzy porównywalnych przychodach, minimalnie skurczyły się koszty sprzedanych produktów (-135 mln zł r/r, -3 proc.). Podobna sytuacja miała miejsce w przypadku kosztów sprzedaży i ogólnego zarządu (17 mln zł r/r, -4,4 proc.). Najistotniejsza grupa kosztowa, a więc wartość materiałów i energii wzrosła jednak o 148 mln zł r/r (+7,6 proc.), co można przypisać po części zwiększonej produkcji miedzi elektrolitycznej ze wsadów obcych. Druga w kolejności grupa kosztów, a więc wynagrodzenia, wzrosła o 23 mln zł r/r (+1,6 proc.). Zwiększeniu uległ również podatek od kopalin (+116 mln zł r/r, +35,6 proc.). Wspomniana na samym początku redukcja kosztów to efekt przede wszystkim niższej wartości usług obcych (-262 mln zł r/r, -32,3 proc.) oraz zwiększeniu się produkcji w toku o 145 mln zł (koszty z tego tytułu nie są przenoszone do RZiS w układzie kalkulacyjnym.

kliknij, aby powiększyćSpółka w swoich raportach ujawnia również koszty jednostkowe. Pierwszym z nich jest koszt C1, czyli gotówkowy koszt produkcji koncentratu z uwzględnieniem podatku od kopalin, powiększony o koszty administracyjne oraz premię hutniczo-rafinacyjną, pomniejszony o koszt amortyzacji i wartość produktów ubocznych. Standardowo koszt C1 wyrażony jest w dolarze aby ułatwić porównania w różnych regionach, natomiast dla nas bardziej pomocny będzie koszt wyrażony w złotówce.

Generalnie, w III kw. obserwowaliśmy spadek jednostkowych kosztów produkcji. W przypadku aktywów zagranicznych produkcja jednej tony miedzi była tańsza o 6,9 proc. r/r, a w Polsce droższa o 3 proc. r/r (wyższy podatek od kopalin).

Koszt C1 jest kosztem produkcji koncentratu, natomiast w Polsce spółka zajmuje się również jego przetwórstwem. Analizując koszty działalności w kraju należy przede wszystkim zwrócić uwagę na sprzężony jednostkowy koszt produkcji miedzi elektrolitycznej ze wsadów własnych, który uzależniony jest jedynie od kosztów własnych wydobycia i przetwórstwa. Na jego poziom nie wpływa wartość szlamów anodowych zawierających m.in. srebro oraz złoto (odzyskane metale pomniejszają koszt sprzężony, co pomogło spółce w III kw.). Ponieważ zawartość innych metali w poszczególnych rudach może być różna, to na tę wartość KGHM ma po prostu ograniczony wpływ. Koszt ten w III kw. roku wyniósł prawie 26,9 tys. zł na tonę i był o 5,6 proc. wyższy r/r.

kliknij, aby powiększyćJak wiemy KGHM dość intensywnie próbuje ograniczać wpływ zmian rynkowych na swoje wyniki. W tym celu wykorzystuje instrumenty pochodne i rachunkowość zabezpieczeń. Zgodnie z jej zasadami przychody spółki są korygowane o wynik z rozliczonych już instrumentów zabezpieczających uznanych za efektywne. W przypadku utraty efektywności, wynik z takich instrumentów pokazywany jest w pozostałej działalności operacyjnej. Wynik z instrumentów zabezpieczających inne instrumenty finansowe (np. zaciągnięte w innych walutach pożyczki) wykazywany jest natomiast w działalności finansowej.

W III kw. efektywne zabezpieczenia podniosły przychody o 38 mln zł wobec 93 mln zł rok wcześniej. Na poziomie pozostałej działalności operacyjnej rozpoznano jednak koszty netto z tytułu realizacji i wyceny (utrata efektywności zabezpieczenia) w wysokości 69 mln zł (24 mln zł w III kw. 2019). Działalność hedgingowa wpłynęła więc in minus na EBIT w kwocie 31 mln zł (69 mln zł na plus rok wcześniej). Na poziomie finansowym nie odnotowaliśmy wpływu wyceny instrumentów pochodnych.

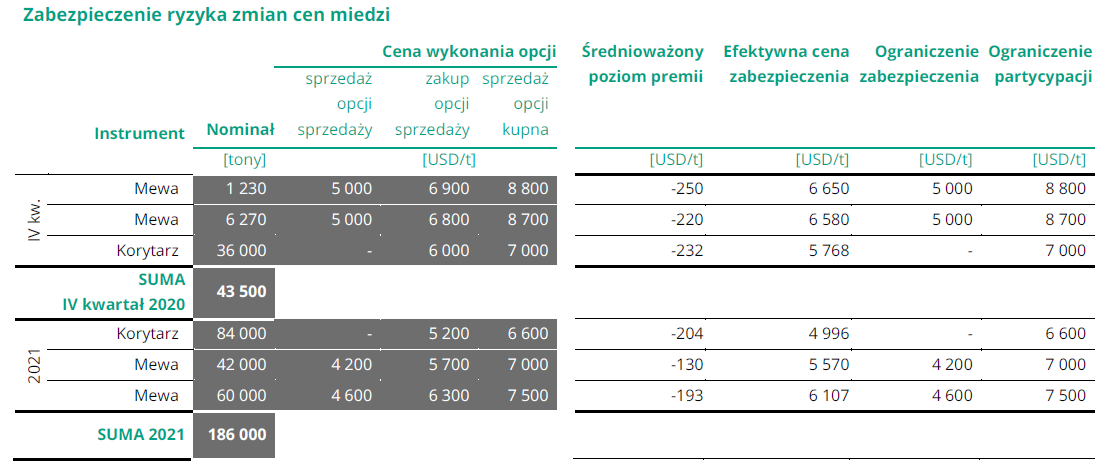

Na koniec września KGHM miał zabezpieczoną sprzedaż 186 tys. ton miedzi w 2021 r., co stanowi ok. 45 proc. ekspozycji netto (sprzedaż minus zakup wsadów obcych) za 2020 r. Do hedgingu wykorzystuje opcje europejskie i azjatyckie (kurs rozliczenia to średnia notowań z okresu) z których budowane są strategie mewa i korytarz. Otwarte pozycje zabezpieczające ceny miedzi na koniec września 2020 przedstawione są poniżej.

kliknij, aby powiększyćPrześledźmy teraz dokładnie profil wypłaty z poszczególnych strategii. W przypadku korytarza na 2021 r. spółka kupiła opcje sprzedaży z ceną wykonania 5200 USD/t oraz jednocześnie wystawiła opcje kupna z ceną wyższą tj. 6600 USD/t. W ten sposób zbudowany jest przedział cenowy (5200 - 6600) w którym zmiany cen instrumentu bazowego oddziałują na wynik finansowy. Spółka jest zabezpieczona przed spadkiem kursu poniżej 5200 USD/t, ale jednocześnie w przypadku jego wzrostu powyżej 6600 USD/t poniesie stratę na zabezpieczeniu. Jak wiemy obecne ceny surowca dobijają do poziomów 8000 USD/t. Gdyby zatem taka cena utrzymywała się przez dłuższy okres czasu, a KGHM nie zamknąłby tej pozycji, to potencjalna strata na zabezpieczeniu może wynieść w okolicach 117 mln USD.

Strategia mewa (przeanalizujemy pierwszą) zbudowana jest z trzech opcji. Spółka zakupiła opcje sprzedaży po cenie 5700 USD/t, wystawiła opcję kupna z ceną wyższą czyli 7000 USD/t (tworzy się więc korytarz) oraz wystawiła dodatkowo opcję sprzedaży po cenie 4200 USD/t za co otrzymuje dodatkową premię (obniżając koszty zabezpieczenia). Jak więc wygląda ostateczny profil wypłaty? Jeżeli kurs rynkowy przekroczy poziom 7000 USD, spółka nie skorzysta na jego wzroście (będzie musiała zrealizować opcję po cenie 7000 USD. W przedziale 5700 – 7000 zabezpieczenie nie działa (transakcja będzie więc po cenie rynkowej), a w przedziale 4200 - 5700 spółka zrealizuje zabezpieczenie (osiągnie zysk na zabezpieczeniu). Jeżeli jednak cena spadnie poniżej 4200 to KGHM jako wystawca opcji będzie musiał zrealizować transakcję po cenie rynkowej, co spowoduje stratę (zarówno na zabezpieczeniu, jak również w instrumencie bazowym). Pojawia się nam więc element spekulacyjny.

Przy obecnych poziomach cenowych w 2021 r. i braku zamknięcia pozycji na pierwszej strategii mewy KGHM może stracić potencjalnie ok. 42 mln USD, a na drugiej ok. 30 mln USD. Łącznie daje nam to niecałe 190 mln USD ryzyka strat, co jest już kwotą całkiem sporą. Oczywiście zostałoby to pokryte wyższymi cenami sprzedaży samej miedzi.

Spółka zabezpiecza też ceny srebra i kurs dolara, ale wolumeny w tym przypadku są dużo mniejsze (odpowiednio 8 proc. wolumenu sprzedaży srebra oraz 29 proc. przychodów ze sprzedaży miedzi i srebra przez jednostkę dominującą w trzech kwartałach 2020 r.). W przypadku zabezpieczeń kursu USD/PLN średni efektywny kurs zabezpieczenia na 2021 r. wynosi ok. 3,65.

W 2019 r. KGHM zawarł również transakcje CIRS (Cross Currency Interest Rate Swap - swap walutowo-procentowy) o wartości nominalnej 2 mld zł, zabezpieczające przed ryzykiem rynkowym związanym z emisją obligacji o zmiennym oprocentowaniu. Spadek rynkowych stóp procentowych spowodował, że pozycja ta wyceniana jest obecnie na ok. -283 mln zł. Usztywniona średnia stopa LIBOR 6M wynosi 3,8 proc.

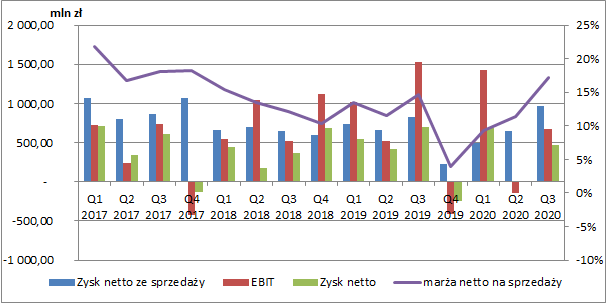

Ponieważ koszty podstawowej działalności nieco spadły w ujęciu r/r to przy utrzymaniu się przychodów, zysk brutto na sprzedaży wzrósł o 126 mln zł r/r (+10,4 proc.) i wyniósł 1,34 mld zł, a zysk netto na sprzedaży zwiększył się o 143 mln zł (+17,4 proc.) i wyniósł 966 mln zł. W konsekwencji marża netto na sprzedaży wzrosła do poziomu 17,2 proc. (14,6 proc. rok wcześniej). Dalsza analiza rachunku wyników spółki nieco się komplikuje. Łączny zysk operacyjny wyniósł bowiem 672 mln zł i była to wartość o 854 mln zł niższa niż przed rokiem (-56 proc. r/r). Za tak znaczną zmianę odpowiadają przede wszystkim różnice kursowe z wyceny aktywów i zobowiązań innych niż zadłużenie (-318 mln zł w minionym okresie wobec +724 mln zł przed rokiem).

Odwrotna sytuacja miała miejsce na poziomie finansowym, gdzie wykazano 100 mln zł przychodów netto wobec 554 mln zł kosztów przed rokiem. Głównym „winowajcą” również były różnice kursowe (w tym przypadku z wyceny zadłużenia). Wynik brutto w ujęciu r/r zmniejszył się ostatecznie o 20,6 proc. i wyniósł 772 mln zł, a wynik netto o 32 proc. i wyniósł 473 mln zł. Regres na tym poziomie nie powinien nas jednak martwić ze względu na wspomniane już wcześniej zmiany różnic kursowych.

KGHM dzieli się z inwestorami również skorygowanym wynikiem EBITDA, który wyklucza efekt zaangażowania we wspólne przedsięwzięcia, odpisy i ich odwrócenie z tytułu utraty wartości aktywów ujętych w kosztach podstawowej działalności operacyjnej oraz pozostałe przychody i koszty operacyjne. Mam jednak pewne wątpliwości czy aby na pewno ze skorygowanych wyników powinna być wyłączona cała pozostała działalność operacyjna. Pojawiają się w niej bowiem kwoty z hedgingów, które utraciły efektywność oraz wartości z przedterminowych realizacji transakcji zabezpieczających. Mamy więc niesymetryczny wpływ zmian zabezpieczanych cen na skorygowany wynik. W prezentacjach inwestorskich do skorygowanej EBITDA wliczony jest również wynik Sierry Gordy, a więc kopalni, która konsolidowana jest metodą praw własności.

Niemniej jednak skorygowana EBITDA wyniosła w III kw. 1,48 mld zł (bez wliczania chilijskiej kopalni) i była niższa o 40 mln zł r/r (-2,6 proc.), a obliczony na jej podstawie skorygowany EBIT wyniósł 1,04 mld zł i był niższy o 41 mln zł r/r -3,8 proc.).

kliknij, aby powiększyćWracając do Sierry Gordy, to w III kw. KGHM pokazał na poziomie operacyjnym 91 mln zł zysku ze wspólnych przedsięwzięć wynikających z odsetek od udzielonych pożyczek (89 mln zł rok wcześniej). Problem jednak w tym, że ze względu na ujemną wartość aktywów netto chilijskiej kopalni, wyceniona jest ona w bilansie grupy na zero i kolejne straty Sierry Gordy nie wpływają już na skonsolidowany RZiS. W III kw. nieujawniona strata przypadająca KGHM to 21 mln zł. Mimo wszystko rosnące ceny miedzi mogą spowodować, że projekt ten będzie w końcu rentowny. Z not do sprawozdania możemy się jednak dowiedzieć, że nieujęty w księgach udział KGHM-u w stratach z wyceny Sierry wynosił na koniec września bagatela 5,2 mld zł. Jest więc co nadrabiać.

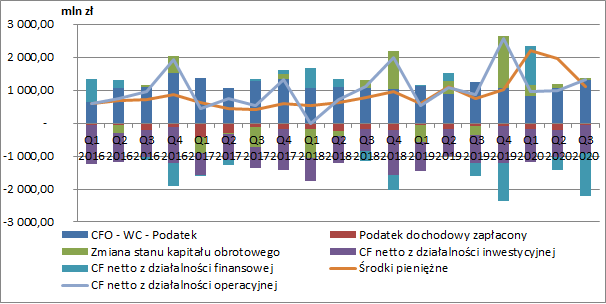

Przepływy operacyjne grupy wyniosły w III kw. 1,3 mld zł i były wyższe o 446 mln zł r/r. Patrząc narastająco od początku roku spółka wygenerowała o 763 mln zł więcej gotówki, a główną przyczyną była redukcja kapitału obrotowego. Środki wypracowane przez podstawowy biznes przeznaczane są na działalność inwestycyjną (nabycia i modernizacje aktywów górniczo-hutniczych oraz pożyczki i udziały w JV). Od początku roku spółka wydatkowała na tym poziomie 2,67 mld zł, co jest wartością zbliżoną do roku poprzedniego. Głównymi inwestycjami były program udostępniania złoża i rozbudowa obiektu unieszkodliwiania odpadów wydobywczych. W III kw. pojawił się również odpływ środków na działalności finansowej, co było związane ze spłatą zadłużenia, które zwiększono w I kw. 2020 r.

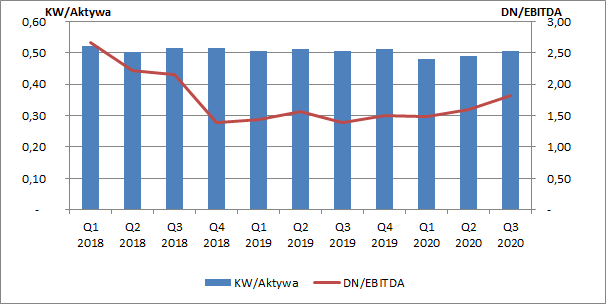

kliknij, aby powiększyćSkoro już jesteśmy przy zadłużeniu to utrzymuje się ono na bardzo bezpiecznym poziomie. Wskaźnik DN/EBITDA nie przekraczał 2, a kapitał własny finansuje ok. 50% aktywów.

kliknij, aby powiększyćDobra sytuacja gospodarcza w Chinach i globalne zmiany na rynkach wywindowały ceny surowców, a kapitalizacja KGHM-u wynosząca obecnie niecałe 40 mld zł zakłada już znaczną poprawę wyników. Pierwsze większe zmiany będą widoczne już w wynikach za IV kw., gdzie poza rosnącymi cenami miedzi i utrzymywaniem się wysokich cen srebra, spółka zaraportowała znacznie zwiększone wolumeny, nadrabiając tym samym przestój produkcyjny z III kw. In minus na wyniki będą oddziaływać zawarte transakcje hedgingowe, choć dużo będzie zależeć od tego czy i kiedy spółka zdecydowała się je zamknąć (przynajmniej w części). O tym przekonamy się jednak dopiero przy okazji raportu rocznego. Gdyby tak się stało, to ujemne rozliczenie pojawi się w wynikach jeszcze za 2020 r.

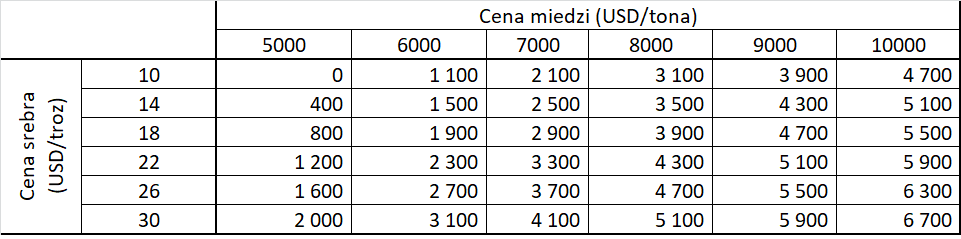

Biznes KGHM-u jest dość złożony. Spółka nie tylko wydobywa miedź, gdzie wyniki są uzależnione od czynników geologicznych, ale również ją przetwarza, kupując dodatkowo wsady na zewnątrz. Do tego dochodzą zmiany cen surowców, wahania kursów walut, podatek od wydobycia kopalin, działalność hedgingowa i niepełna konsolidacja chilijskiej kopalni. Niemniej jednak największymi zmiennymi są rynkowe ceny miedzi i srebra. Dlatego też w tabeli poniżej pokusiłem się o przybliżone pokazanie wpływu zmian tych dwóch czynników na powtarzalny wynik netto spółki (dane w mln PLN), zakładając pozostałe zmienne na stałym poziomie (m.in. wolumeny produkcji i sprzedaży, średni kurs USD/PLN w wysokości 3,7, sprzedaż pozostałych surowców i usług).

kliknij, aby powiększyćWidać zatem, że przy obecnych poziomach cenowych powtarzalny wynik może wynosić w granicach 4,3-4,7 mld zł, przy czym jak już zaznaczyłem na jego poziom, co prawda w mniejszym stopniu, ale będą wpływać pozostałe czynniki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.