Rekompensaty za prąd ratują stal - omówienie sprawozdania finansowego Stalprodukt po IV kw. 2019 rOstatnio przeglądaliśmy sprawozdanie finansowe grupy Stalprodukt po IV kw. 2018 r. Sprawdźmy jak spółka radziła sobie w roku 2019, a przede wszystkim w jego ostatnim kwartale. Ponieważ Stalprodukt wyróżnia w swojej działalności trzy główne segmenty operacyjne (blach elektrotechnicznych, profili oraz cynku) proponuję rozpocząć właśnie od ich przeglądu. Warto jednak zaznaczyć, że poza tymi trzema segmentami spółka, celem zbilansowania wyników grupy, wyłącza również segment pozostałej działalności, który zajmuje się usługami montażowymi, serwisowymi ochroniarskimi, cynkowania itd.

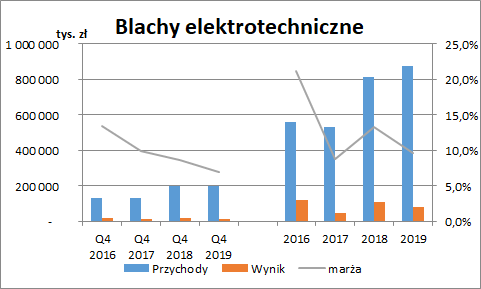

Segment blach elektrotechnicznychObszar działalności obejmuje sprzedaż blach elektrotechnicznych transformatorowych oraz rdzeni przez Stalprodukt SA oraz przejęty GO Steel Frydek Mistek. Ta druga spółka została zakupiona w grudniu 2017 r. ale konsolidowana jest od 1 marca 2018 r. w związku z tym wyniki całoroczne grupy nie do końca są porównywalne.

W IV kw. 2019 r. segment odnotował wzrost wolumenów sprzedaży blach o 8,5 proc. r/r, co jednak przy spadku cen nie pozwoliło na zwiększenie sprzedaży w ujęciu wartościowym. Przychody spadły w tym okresie o 3,5 mln zł (-1,7 proc. r/r). Nie dziwi więc spadek wyników segmentu. Wynik blach wyniósł 13,9 mln zł (-3,8 mln zł r/r, -21,4 proc.), a marża spadła do poziomu 7 proc. (vs. 8,7 proc. rok wcześniej). Poza wspomnianym spadkiem cen produktów, negatywny wpływ miały również rosnące koszty (przede wszystkim energii elektrycznej oraz koszty osobowe).

W ujęciu rocznym również widzimy pogorszenie wyników (spadek zysku o 24 mln zł oraz marży z poziomu 13,3 proc. do 9,7 proc.). Świadczy to jeszcze dobitniej o kłopotach segmentu ponieważ w styczniu i lutym 2018 r. grupa nie konsolidowała przejętego GO Steel Frydek Mistek, a więc w 2019 r. mieliśmy dwa miesiące wyższej bazy przychodów.

Jako przyczynę wciąż pogarszających się wyników spółka wskazuje niesłabnącą presję cenową ze strony klientów spowodowaną nadprodukcją w skali światowej oraz importem. Nie wydaje się również żeby coś miało się w najbliższej przyszłości w tym zakresie zmienić.

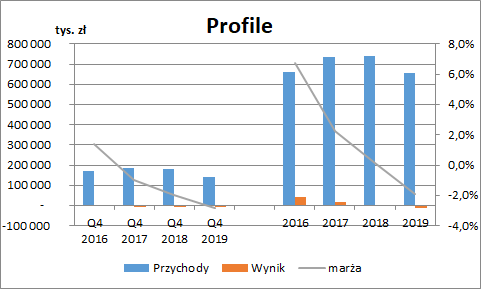

kliknij, aby powiększyćSegment ProfiliSegment ten kontynuował słabe wyniki z poprzednich lat, a w zasadzie jeszcze je pogłębił. W samym IV kw. odnotowano spadek ilościowej sprzedaży w ujęciu r/r o 20 proc. Jednocześnie spadek cen dobił przychody, które wyniosły 142 mln zł, co było spadkiem o 38,4 mln zł (-27 proc. r/r).

Spółka wskazuje na odczuwalne pogorszenie koniunktury w Europie, co przełożyło się na niższy popyt oraz wyprzedaż magazynów z równoczesnym zmniejszeniem zakupów. Co warte zauważenia, na zakupy klientów nie wpłynęły nawet spadki cen. Dążyli oni przede wszystkim do zmniejszenia poziomów swoich zapasów. Z pewnością nie nastraja to optymizmem na przyszłość.

W IV kw. 2019 r. segment profili odnotował stratę w wysokości 4 mln zł (wobec straty 3,5 mln zł rok wcześniej), a w całym 2019 r. 12,7 mln zł (wobec 1 mln zł zysku w 2018).

Spółka liczyła do tej pory na systemowe rozwiązanie kwestii dumpingowego importu, mogące mieć pozytywny wpływ na sytuację firmy i przetwórców stali. Przyznaje jednak, że nie zostało ono w pełni zaimplementowane, m.in. z powodu (stosunkowo) wysokich kwot kontyngentów, co w dalszym ciągu będzie ciążyć wynikom segmentu.

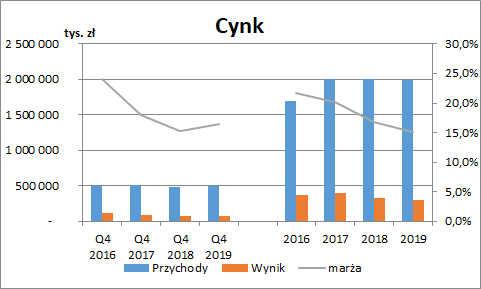

kliknij, aby powiększyćSegment cynkuNajwiększy wpływ na wyniki skonsolidowane grupy ma segment cynku. Obejmuje on zakres działalności ZGH „Bolesław”. Poza wskazanym w nazwie segmentu cynkiem, sprzedawany jest również ołów i srebro. Ceny sprzedaży produktów powiązane są z ich notowaniami na LME (cynk i ołów) oraz LBM (srebro), a także kursem dolara amerykańskiego.

W IV kw. 2019 r. średnia cena cynku wyniosła 2.388 USD/tonę, ołowiu 2.045 USD/tonę a srebra 17,3 USD/uncję. Średni kurs USD wyniósł 3,8741 wobec 3,7671 rok wcześniej. Ponieważ spółka raportuje w polskich złotych to najważniejsze dla jej przychodów jest kształtowanie się powyższych cen w rodzimej walucie. W przeliczeniu na PLN cena cynku w IV kw. spadła o 7 proc., ołowiu wzrosła o 7 proc., a srebra wzrosła o 22 proc.

Największy udział w przychodach segmentów ma sprzedaż cynku (ok. 77 proc. w IV kw.). Co prawda produkcja hutnicza była na podobnym poziomie do roku poprzedniego, to jednak sprzedaż w ujęciu wolumenowym (cynk+ wyroby cynkowe) spadła o 4 proc. r/r. Za ok. 16 proc. obrotów odpowiadał z kolei ołów. Wolumen sprzedaży (ołów + koncentraty) zwiększył się aż o 83 proc. (pomimo spadku produkcji ołowiu rafinowanego). Srebro stanowiło ok. 9 proc. przychodów segmentu a jego produkcja i sprzedaż w ujęciu wolumenowym była na podobnym poziomie.

Łączne przychody segmentu wyniosły w IV kw. 499 mln zł (+9,7 mln zł r/r, +2 proc.). Negatywny wpływ cynku (-4 proc. wolumenowo oraz -7 proc. czynnik ceny) został zatem zniwelowany wyższymi przychodami ze sprzedaży ołowiu i srebra. W tym okresie poprawie uległ również wynik (+7,7 mln zł r/r) i marża (wzrost z 15,3 proc. do 16,5 proc.). W całym roku 2019 r. takiej dynamiki wyników już jednak nie było. Roczny zysk skurczył się o 36 mln zł (-10,6 proc.), a marża spadła do 15,1 proc. z 16,8 proc. w 2018 r. Poza wzrostem cen i wolumenów ołowiu oraz srebra wpływ na wyniki ostatniego kwartału miały dodatnie korekty z transakcji zabezpieczających w kwocie 12 mln zł (spółka stosuje rachunkowość zabezpieczeń więc dodatnia wycena efektywnych hedgingów w momencie rozpoznania sprzedaży powiększa przychody) oraz niższe koszty działalności operacyjnej wynikające z ujęcia rekompensat do cen energii elektrycznej.

Tutaj pojawia się pewna niejasność w raportowaniu wyników segmentowych. W 2019 r. ZGH Bolesław (cynk) otrzymał rekompensaty za prąd w kwocie 15 mln zł. Takie same rekompensaty o wartości 11 mln zł otrzymał Stalprodukt SA (łącznie dla segmentu blach i profili). O ile w przypadku ZGH Bolesław sprawozdanie kwartalne wyraźnie wskazuje, że otrzymane rekompensaty wpłynęły na poprawę wyników segmentu cynku, o tyle takiej jasnej deklaracji nie mamy dla pozostałych dwóch segmentów. Albo więc rekompensaty również zostały tam ujęte i nic o tym nie napisano albo Stalprodukt SA nie rozbił otrzymanej rekompensaty na segmenty blach i profili co jednak byłoby sporą niekonsekwencją. Osobiście jednak skłaniam się właśnie do drugiej opcji.

Wracając do cynku, ujęcie rekompensat, co znacznie poprawiło rentowność segmentu. Należy jednak traktować je jako zdarzenie jednorazowe. Wykluczając jego wpływ wynik wyniósłby 67,5 mln zł, co w rzeczywistości oznaczałoby spadek marży do poziomu 13,5 proc.

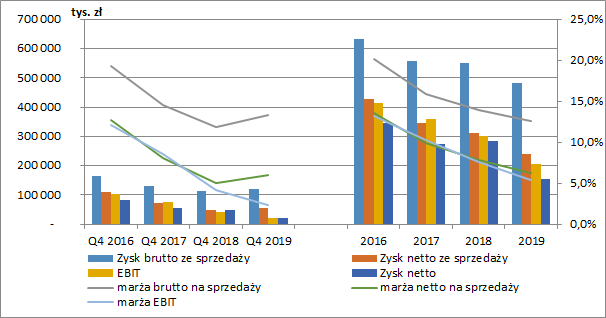

kliknij, aby powiększyćWyniki skonsolidowaneSkonsolidowane wyniki spółki w zasadzie odzwierciedlają to co działo się w jej największym segmencie czyli cynku. W IV kw. 2019 r. wzrosły zyski na sprzedaży - zysk brutto o 6,1 mln zł r/r, +5,3 proc. a zysk netto o 5,9 mln zł r/r, +12,2 proc. Na podobnym poziomie utrzymywały się koszty sprzedaży i zarządu. Przy spadku łącznych przychodów o 61,2 mln zł (-6,3 proc.) oznaczało to wzrost podstawowych marż (w odróżnieniu od wyników całorocznych, gdzie utrzymywał się negatywny trend).

Na poziomie pozostałej działalności operacyjnej spółka w IV kw. wykazała 39,6 mln zł przychodów wobec 10 mln zł rok wcześniej. Wzrost ten mógłby wynikać z uzyskanych rekompensat za ceny energii el. (15 mln zł dla ZGH Bolesław oraz 11 mln zł dla Stalproduktu) ale w sprawozdaniu kwartalnym spółka wskazuje, że wykazano tutaj głównie kwotę 30,4 mln zł z tytułu otrzymanych nieodpłatnych praw do emisji CO2. Oznacza to, że łączna wartość rekompensat (26 mln zł) została pokazana na poziomie wyniku ze sprzedaży, co istotnie wpłynęło na jego poziom. Wykluczając tą kwotę kwartalny wyniki na sprzedaży netto wyniósłby 28,7 mln zł a marża 3,1 proc.

Z drugiej strony zaraportowano aż 72,6 mln zł pozostałych kosztów operacyjnych wobec 18,2 mln zł rok wcześniej. W ostatnim okresie utworzono odpis aktualizujący zapasy w wysokości 25,4 mln zł (23,2 mln zł w segmencie cynku) oraz utworzono rezerwę na świadczenia pracownicze w wysokości 20 mln zł, a rozwiązano w wysokości 9,6 mln zł. Dodatkowo w pozostałych kosztach operacyjnych wykazano koszty z tytułu umorzenia CO2 w kwocie 30,4 mln zł.

Duże zmiany widoczne były również na poziomie finansowym (przychody netto 8,4 mln zł wobec 22 mln zł przed rokiem). W tym wypadku nie jesteśmy jednak w stanie dokładnie podać przyczyny takich zmian. Musimy z tym poczekać do raportu rocznego.

Łączny wynik netto kwartału wyniósł 22,8 mln zł, co było spadkiem o 24,3 mln zł r/r (-52 proc.). Wykluczając jednak efekt otrzymanych rekompensat wynik balansowałby w okolicach zera.

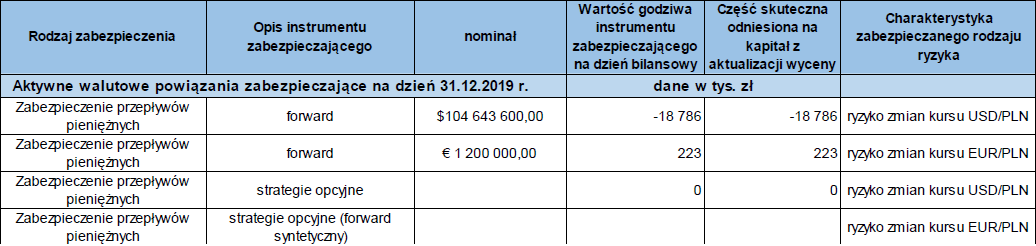

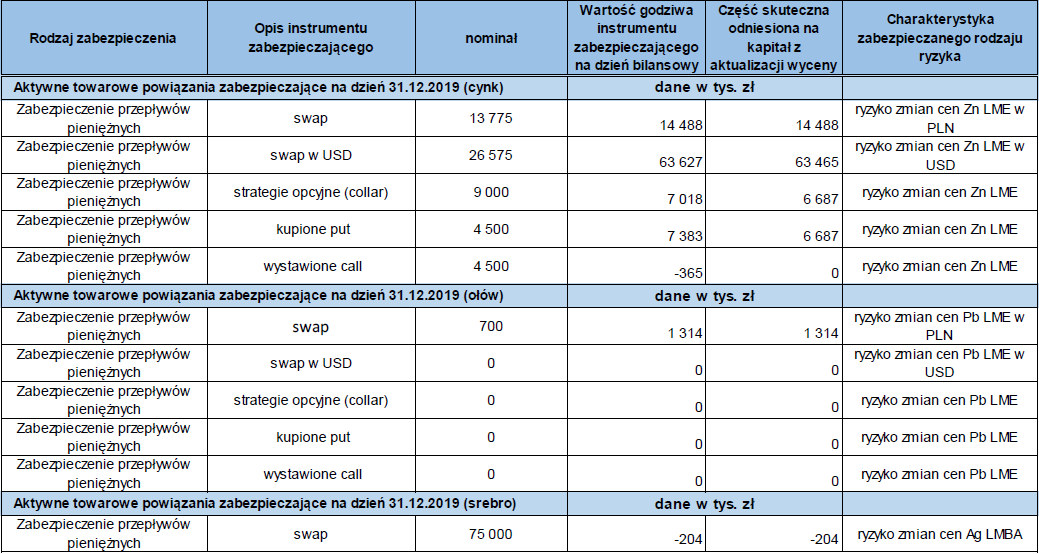

kliknij, aby powiększyćRachunkowość zabezpieczeńZe względu na zmienność cen cynku, ołowiu, srebra oraz kursów walut spółka zabezpiecza swoją ekspozycję wykorzystując w tym celu instrumenty pochodne. Korzysta również z rachunkowości zabezpieczeń, dzięki czemu wynik z realizacji instrumentów zabezpieczających koryguje pozycję zabezpieczaną (przychody ze sprzedaży). Wynik z wyceny instrumentów zabezpieczających w części uznanej za efektywne zabezpieczenie jest z kolei odnoszony na kapitał z aktualizacji wyceny. Zmiany wyceny części nieefektywnej od razu wchodzą w RZiS okresu. Tabele poniżej przedstawiają aktywne na koniec 2019 r. powiązania zabezpieczające.

kliknij, aby powiększyć

kliknij, aby powiększyćTo co istotne dla zmienności przychodów to poziom zabezpieczeń. W sprawozdaniu z działalności za I poł. 2019 r. zarząd podał szacunki całorocznej ekspozycji spółki na poszczególne ryzyka rynkowe:

Cynk - ok. 94 300 ton

Ołów - ok. 14 200 ton

Srebro - ok. 461 000 Ozs

Waluta - ok. 309 000 000 USD

Zabezpieczenia przedstawione w tabeli powyżej wyznaczone zostały do grudnia 2021 r. Średnioroczne (oczywiście są to jedynie szacunki ponieważ poziom zabezpieczeń dla najbliższego roku jest prawdopodobnie wyższy niż dla 2021, a ponadto ekspozycja na ryzyko może się zmieniać) zabezpieczenia wynoszą więc:

- dla cynku 26 900 ton co stanowiłoby ok. 30 proc. ekspozycji

- dla ołowiu 350 ton, co stanowiłoby ok. 2,5 proc. ekspozycji

- dla srebra 37 500, co stanowiłoby ok. 8 proc. ekspozycji

- dla USD ok. 52 000 000, co stanowiłoby ok. 17 proc. ekspozycji

Widzimy zatem, że poziomy zabezpieczeń poszczególnych towarów oraz kursu dolara nie są wysokie, co oznacza, że zmiany ich cen cały czas będą miały istotny wpływ na wyniki. To z resztą nie może dziwić, bo spółka żeby wykazać efektywność zabezpieczenia musi mieć wysoko uprawdopodobnione wpływy ze sprzedaży, a to oznacza wiążące umowy na odbiór w przyszłości. Inaczej mówiąc, w ramach rachunkowości zabezpieczeń można zabezpieczyć tylko takie przyszłe przychody, które są niemal pewne.

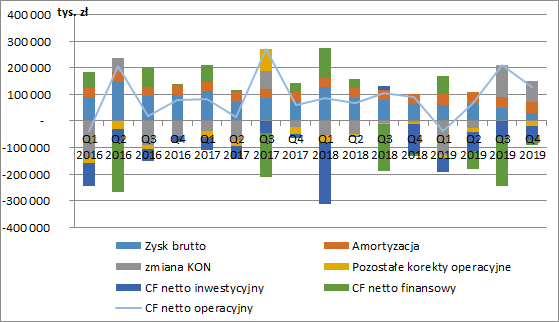

Przepływy pieniężne i zadłużeniePomimo słabnących wyników finansowych, przepływy operacyjne spółki nie zmniejszyły się. W IV kw. podstawowa działalność wygenerowała 129 mln zł, wobec 91,5 mln zł przed rokiem, a w całym roku 369 mln zł (350 mln zł rok wcześniej). Główny wpływ na taką sytuację miały pozytywne zmiany w zakresie kapitału obrotowego. W 2019 r. uległ on zmniejszeniu o 41 mln zł, gdzie rok wcześniej odnotowano przyrost o 108 mln zł. Wywołało to r/r pozytywny wpływ na przepływy operacyjne w wysokości 150 mln zł.

Dodatnie przepływy operacyjne wydatkowane są na poziomie inwestycyjnym i finansowym. Działalność inwestycyjna pochłonęła w bieżącym roku 236 mln zł, gdzie rok wcześniej była to kwota 337 mln zł. Duży odpływ gotówki zanotowano na poziomie finansowym (201 mln zł wobec 39 mln zł rok wcześniej).

kliknij, aby powiększyćDuże ujemne przepływy na poziomie finansowym spowodowane były przede wszystkim zmniejszeniem zadłużenia. Na koniec roku wyniosło ono w przybliżeniu 259 mln zł (dokładnej kwoty nie jesteśmy w stanie podać, ze względu na brak wyróżnienia w raporcie kwartalnym zobowiązań z tyt. leasingu, przyjąłem zatem ich wartość na koniec I poł. 2019), gdzie na koniec I kw. tego samego wynosiło ono jeszcze 482 mln zł. Środki pieniężne skurczyły się w tym czasie zaledwie o 47 mln zł i wyniosły na koniec roku 404 mln zł, co oznacza, że na koniec grudnia dług netto grupy był ujemny.

PodsumowanieStalprodukt cały czas znajduje się pod silną presją konkurentów, co ma wpływ zarówno na sprzedaż w ujęciu wolumenowym jak również na wypracowane marże. Na pierwszy rzut oka wyniki podstawowej działalności w IV kw. wyglądają lepiej r/r ale zostały one mocno podbudowane otrzymanymi przez grupę rekompensatami za wzrost cen energii. Jak wiemy w kolejnych latach takiego wsparcia już nie będzie.

Kapitalizacja spółki wynosi obecnie ok. 925 mln zł. Przykładając do tego historyczny wynik za 2019 daje nam to wskaźnik C/Z na poziomie ok. 6. Pamiętajmy jednak, że najważniejsze jest to co przed nami, a perspektywy spółki w najbliższym czasie nie wyglądają najlepiej.

W I kw. 2020 r. na razie zanosi się na kontynuację słabnących wyników. Średnia cena najważniejszego dla spółki metalu czyli cynku w pierwszych dwóch miesiącach roku wyniosła 2233 USD wobec 2628 USD przed rokiem. Uwzględniając nieznaczny wzrost kursu USD/PLN (z poziomu 3,78 do 3,87) złotówkowa cena metalu wyniosła 8641 zł wobec 9933 przed rokiem, co oznacza spadek aż o 13% r/r. W dłuższym terminie kluczową kwestią dla spółki jest popyt na produkty stalowe, który uzależniony jest w dużym stopniu od kondycji gospodarki światowej, a ta wydaje się nie być w najlepszej formie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.