W klinczu z GetBackiem - omówienie sytuacji finansowej i rynkowej GK Altus za III kw. 2020 r. Altus jest spółką, której biznes polega na zarządzaniu funduszami inwestycyjnymi. Model biznesowy jest relatywnie prosty - opłaty pobierane przez fundusz (za zarządzanie oraz dystrybucyjne) muszą pokryć koszty funkcjonowania funduszu oraz wynagrodzenie dla dystrybutorów jego jednostek. To co zostaje po pokryciu kosztów jest zyskiem TFI. Jako że koszty stałe są zwykle dość niskie, kluczowe jest zwiększanie ilości aktywów pod zarządzaniem.

O wartości Altusa decydują jednak głównie prowadzone spory sądowe i administracyjne, będące odpryskiem afery GetBack. Z tej przyczyny analiza samego sprawozdania finansowego nie jest zbyt rozbudowana.

Analiza sprawozdania finansowego

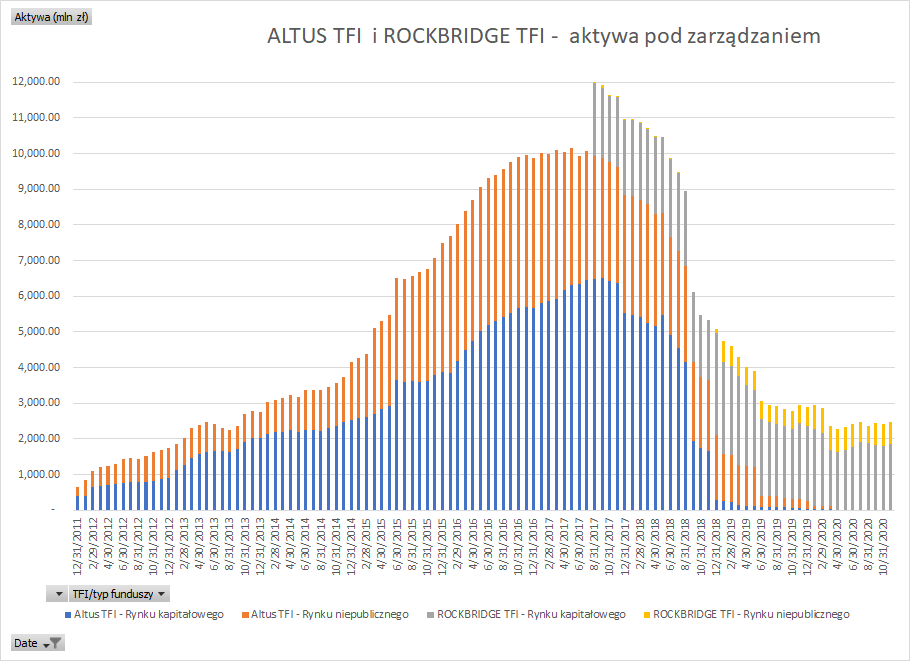

kliknij, aby powiększyćAltus w lutym 2020 w wyniku decyzji KNF utracił licencję na zarządzanie funduszami inwestycyjnymi - w takim przypadku fundusze zarządzane przez TFI muszą przejść pod zarządzanie innego TFI z ważną licencją lub zostać zlikwidowane. Tak też się stało z funduszami Altusa. Nie mówimy tu jednak o dużej ilości aktywów pod zarządzaniem - wtedy było to już tylko około 45 mln zł aktywów w funduszach kierowanych do klientów detalicznych i 60 mln zł w funduszach rynku niepublicznego (FIZAN-y). To mniej więcej 1 proc. aktywów, którymi Altus zarządzał 3 lata temu, przed wybuchem afery GetBack (ponad 10 mld zł w 2017 roku).

Relatywnie dobrze radzi sobie z kolei kontrolowane przez Altusa Rockbridge TFI, mające pod koniec 2020 roku 2,5 mld zł aktywów pod zarządzaniem. Rockbridge TFI miało 1,9 mld aktywów w dużo bardziej rentownych funduszach kierowanych do klienta detalicznego i 0,6 mld zł w funduszach niepublicznych, które są o wiele mniej rentowne dla TFI. W 2020 widać oczywiście spore przetasowania w aktywach - przyczyną były oczywiście zawirowania rynkowe związane z pandemią koronawirusa.

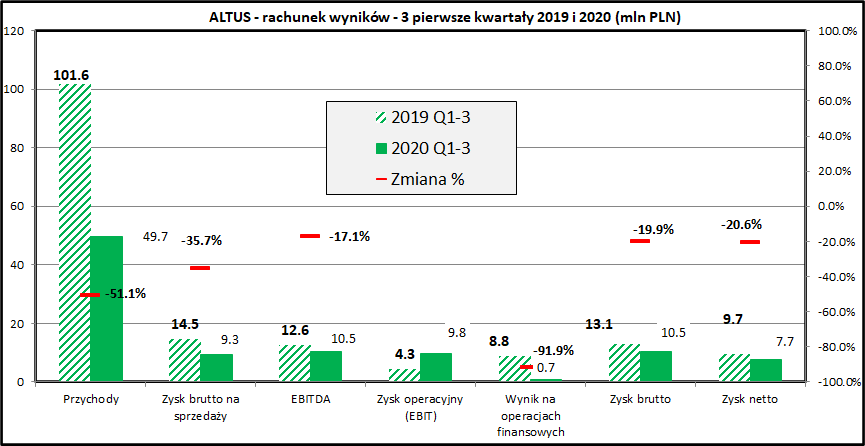

kliknij, aby powiększyćPrzychody grupy kapitałowej Altus spadły w 2020 roku (3 pierwsze kwartały) o 51 proc. (ze 102 do 50 mln zł). Przychody z zarządzania aktywami zmniejszyły się 59,4 do 40,8 mln zł. Dużo większy spadek miał miejsce w przychodach z odzysku (40,7 do 8,6 mln zł), związanych z zarządzanymi przez Altus i Rockbridge funduszami wierzytelności.

Mimo zaprzestania zarządzania funduszami bezpośrednio przez Altus - koszty stałe spółki rosną (skonsolidowane, więc uwzględniają też Rockbridge TFI). Wynagrodzenia wzrosły o 6,7 proc. patrząc na 3 pierwsze kwartały 2020 i 2019. Spółka tłumaczy to kosztami odejść związanych z utratą licencji przez Altus. Dane za sam III kwartał jednak tego nie potwierdzają - w III kwartale 2020 widzimy wzrost wynagrodzeń o 16 proc. w porównaniu do danych sprzed roku. Największą "zagadką" są usługi obce (25 z 40 mln zł kosztów za 3 kwartały) - tu z pewnością wchodzą koszty dystrybucji funduszy (opłaty dystrybucyjne i cześć opłaty za zarządzanie), ale zapewne kryją się tam też inne pozycje związane z funkcjonowaniem spółki, sporami prawnymi oraz z działaniami windykacyjnymi. Te koszty zmalały z 70,5 mln zł w 2019 (3 pierwsze kwartały) do 25,8 mln zł ciągu 3 pierwszych kwartałów 2019.

Ostatecznie Altus wykazał w 2020 7,7 mln zł zysku za 3 pierwsze kwartały - 21 proc. mniej niż przed rokiem.

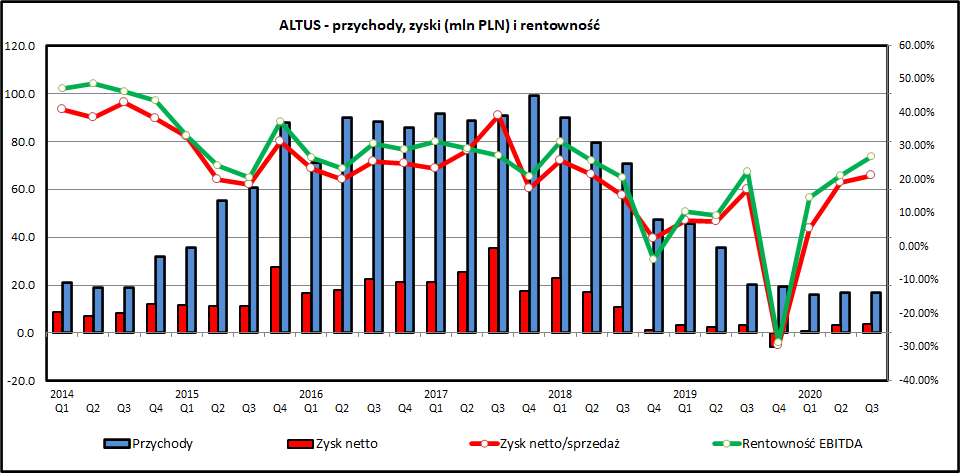

kliknij, aby powiększyćPatrząc w szerszej perspektywie widać, że mimo spadku przychodów rentowność działalności wróciła do wcześniejszych poziomów. Altus, mimo problemów i zawirowań, prawie wszystkie kwartały zamknął zyskiem. Wyjątkiem jest IV kwartał 2019, kiedy spółka utworzyła rezerwę na poczet kar otrzymanych od KNF.

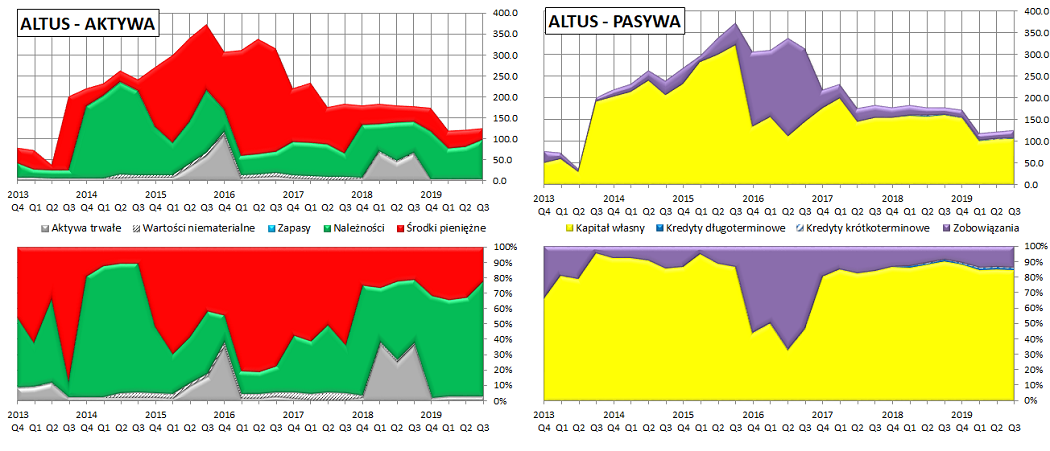

kliknij, aby powiększyćSuma bilansowa Altusa zmalała ze względu na skup akcji własnych (wartość 52 mln zł), który był forsowany przez Quercus TFI i mimo oporu większościowych akcjonariuszy Altusa w końcu zakończył się sukcesem. Tak czy inaczej Altus cały czas posiada gotówkę i podobne aktywa o wartości około 86 mln zł. 25 mln zł to środki zabezpieczone przez komornika w związku ze sporami prawnymi - są one w bilansie spółki, ale nie może ona nimi dysponować do czasu rozstrzygnięć sądowych lub zdjęcia zabezpieczenia.

Widoczne na wykresie aktywów w 2019 roku środki trwałe to obligacje skarbowe, które są wprawdzie łatwo zbywalne, ale zostały zakwalifikowane jako aktywa długoterminowe ze względu na zamiar trzymania ich przez ponad 12 miesięcy.

PodsumowaniePatrząc na wyniki finansowe Altus wypada całkiem pozytywnie: 7,7 mln zł zysku za 3 pierwsze kwartały 2020 i 3,6 mln zł za sam III kwartał 2020 to dużo jak na spółkę o kapitalizacji 46 mln zł i gotówce 27 mln zł. Warty pięciokrotnie więcej Quercus TFI wykazuje zyski na podobnym poziomie (8,4 mln zł za 3 kwartały 2020 i 2,8 mln zł za sam III kwartał).

Głównym źródłem zysków Altusa jest działalność Rockbridge TFI, które radzi sobie na trudnym rynku niebankowych TFI całkiem dobrze. Aktywa utrzymują się na stabilnym poziomie, mimo zawirowań rynkowych i problemów reputacyjnych. W 2018 roku pojawiły się doniesienia o nieprawidłowościach w alokacji transakcji i zysków w celu maksymalizacji success fee w funduszach. Ostatecznie sprawa skończyła się wygraną przez Altus sprawą w sądzie z portalem Business Insider.

kliknij, aby powiększyćPołowa aktywów funduszy kierowanych do klientów detalicznych, zarządzanych przez Rockbridge, jest w funduszach zamkniętych, z których część nie obsługuje wszystkich zleceń umorzenia certyfikatów inwestycyjnych. Druga połowa to fundusze otwarte o wyższych marżach. Niecałe 300 mln zł to fundusze pod marką mBanku, który niedawno ogłosił plan utworzenia własnego TFI. Te aktywa zapewne zostaną tam przeniesione w perspektywie najbliższych kilku kwartałów.

Główny właściciel Altusa Piotr Osiecki cały czas przebywa w areszcie w związku z zarzucanymi przez prokuraturę nieprawidłowościami przy sprzedaży spółki windykacyjnej EGB Investments GetBackowi. Cały czas w tej sprawie nie zostały jednak postawione zarzuty.

Ważniejszą z punktu widzenia akcjonariuszy Altusa odnogą tego sporu jest żądanie przez GetBack odwrócenia tej transakcji w postaci zwrotu kwoty 135 mln zł wynikającej ze zbyt wysokiej ceny sprzedaży EGB. Zarówno Altus jak i GetBack wytaczają coraz cięższe działa - GetBack zażądał zabezpieczenia przez sąd kwoty 135 mln zł a Altus zgłosił do prokuratury członków zarządu GetBack z zarzutami oszustwa. Trudno oczywiście rozstrzygać jak i kiedy się ten spór skończy - zapewne potrwa to długo lub bardzo długo (raczej lata niż kwartały. Patrząc niejako z boku warto zwrócić uwagę, że żądanie GetBacku (unieważnienie transakcji sprzedaży spółki zawartej bez przymusu przez obie strony) wygląda jednak na słabo umotywowane. Wpływ na rozstrzygnięcie sporu majątkowego mogą mieć rozstrzygnięcia dotyczące spraw karnych, gdzie jednak cały czas nie zostały postawione zarzuty (po ponad w latach od aresztowań).

Warto zwrócić uwagę, że GetBack żąda 135 mln zł od Altusa i 12 funduszy, które uczestniczyły w transakcji, ale odpowiedzialność jest solidarna, czyli każdy z podmiotów (w tym Altus) odpowiada do pełnej kwoty. W lipcu Altus poinformował o zajęciu praw majątkowych i środków pieniężnych a w sierpniu to zajęcie zostało uchylone. Według wydanych wtedy raportów bieżących zajęcie zostało dokonane przed doręczeniem Altusowi pozwu, który ostatecznie dotarł do spółki we wrześniu.

Mimo informacji o uchyleniu zajęcia majątku w sierpniu, 25 mln środków pieniężnych w bilansie na koniec września 2020 widnieje jako "środki pieniężne zabezpieczone przez komornika".

Dodatkowo toczy się postępowanie przed sądem administracyjnym dotyczące utraty przez Altus TFI zezwolenia na prowadzenie działalności oraz nałożonych kar na kwotę 7 mln zł. Tu raczej Altus ma małe szanse wygrać. Wygrana miałaby raczej charakter prestiżowy, pomagający wyjść w korzystny sposób z innych sporów prawnych. I tak wszystkie fundusze zarządzane przez Altus TFI zostały już przeniesione pod zarządzanie należącego do Altusa Rockbridge TFI lub postawione w stan likwidacji.

Cały czas nie znalazły rozstrzygnięcia roszczenia uczestników funduszu BPH FIZ Sektora Nieruchomości na kwotę 4,9 mln zł w związku z potencjalnie nienależytym zarządzaniem funduszem przez Towarzystwo. W większości tych pozwów Rockbridge TFI (dawne BPH TFI) jest pozwane solidarnie z depozytariuszem. Ta sprawa dotyczy funduszu zamkniętego, który zakończył działalność w 2017 roku.

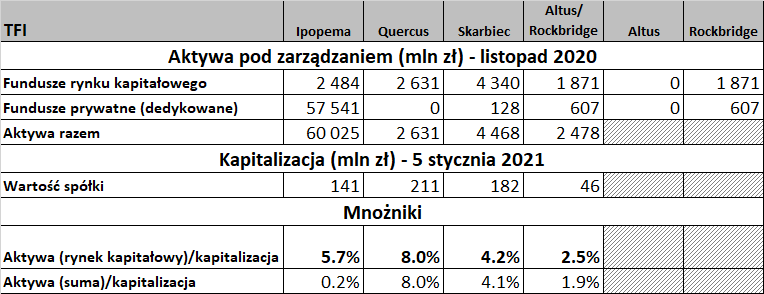

kliknij, aby powiększyćPatrząc na porównanie kapitalizacji Altusa do innych TFI (Ipopema poza TFI obejmuje również dom maklerski) notowanych na GPW widać, że Altus wygląda "tanio'. Konkurenci nie są jednak uwikłani w największą aferę na rynku kapitałowym w ostatnich latach i spory sądowe o wartości przekraczającej wartość samej spółki.

Wydaje się, że po prawie 3 latach od afery GetBack Altus ustabilizował podstawowy biznes, który jest prowadzony przez kontrolowane przez niego Rockbridge TFI. Jednak do czasu rozstrzygnięcia sporów sądowych ceny akcji spółki będą pod wpływem niepewności związanej z ich rozstrzygnięciami.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.