Aluminium i Kęty na szczytach - omówienie sprawozdania Grupy Kęty po I kw. 2021 r.Kęty wciąż zaskakują podając coraz lepsze wyniki kwartalne. Co ciekawe również te ostateczne kwartalne są lepsze od szacunków, które co trzeba podkreślić, spółka podaje jeszcze przed końcem danego kwartału.

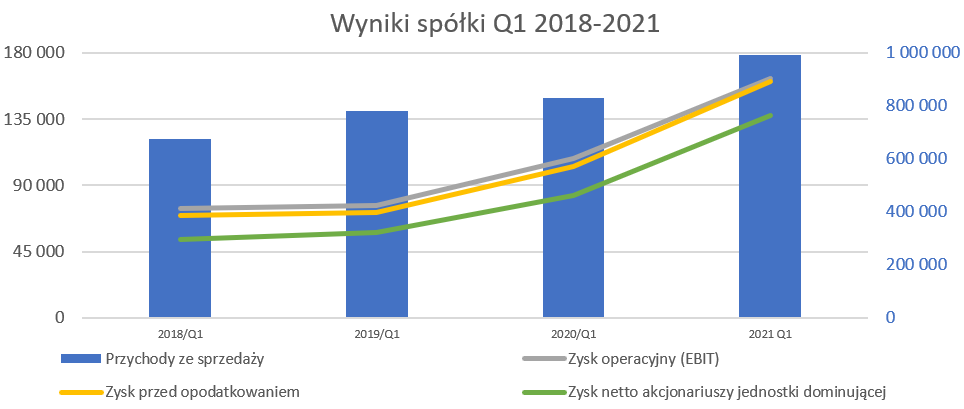

kliknij, aby powiększyćSprzedaż w czwartym kwartale roku do roku wzrosła o 19,5 proc. r/r, co wynikało zarówno z większych wolumenów sprzedażowych jak i cen sprzedaży wspomaganych zarówno kursem walutowym jak i wysokim popytem pochodzącym od klientów. Spółka zbliżyła się do 1 miliarda sprzedaży i wydaje się, że w kolejnym kwartale ją przekroczy. Dokładniej sprzedażą zajmę się przy okazji analizy segmentów, ale można już tutaj zaznaczyć, że wzrost to zasługa wszystkich trzech segmentów, które rosły w wartościach dwucyfrowych.

Skoro rosły i wolumeny, które wpływają na efektywność jak i ceny to zysk operacyjny musiał również pokazać się z ładnej strony. I faktycznie wzrósł prawie o 50 proc. do kwoty 162,4 mln zł. Jest to najwyższy w historii kwartalny zysk operacyjny, a przypomnę, że zazwyczaj kwartał pierwszy i czwarty są słabsze od drugiego i trzeciego. Jednocześnie zysk operacyjny podwoił się porównując z wartością osiągnięta dwa lata temu. Patrząc na zysk przed opodatkowaniem dynamika jeszcze bardziej rośnie do 56,5 proc., co jest efektem trochę niższych kosztów finansowych – niższe zadłużenie oraz spadek stóp procentowych. Dynamika zysku netto r/r jest jeszcze wyższa - 65 proc., a tutaj z kolei jest to wspomożone rozpoznaniem aktywa z tyt. pod. odroczonego na 7,3 mln zł. Spowodowało to zmniejszenie efektywnej stopy podatkowej do 14,4 proc. czyli o 4,4 p.p. mniej niż rok wcześniej.

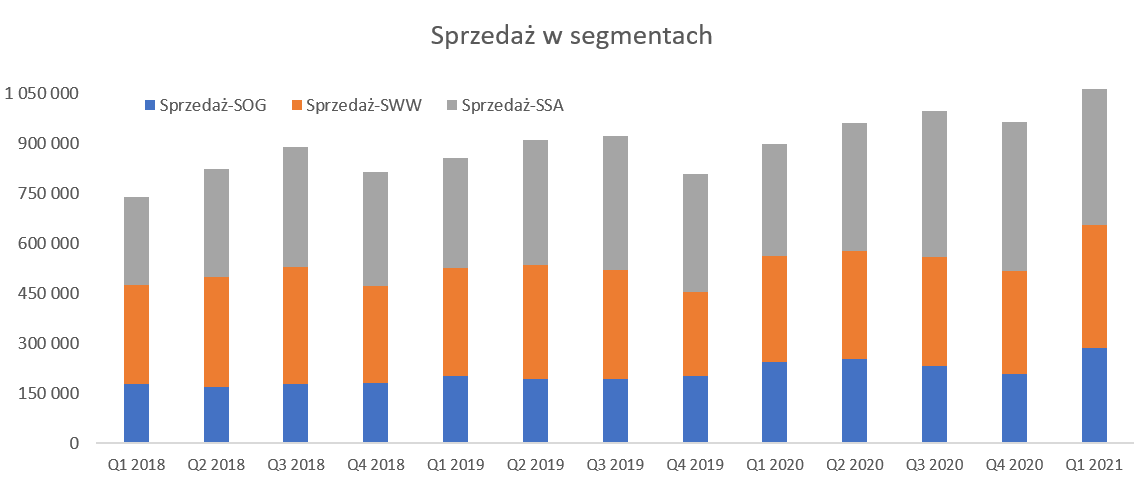

Segmenty radzą sobie wciąż bardzo dobrzeNajwiększym segmentem pod względem sprzedaży już od wielu kwartałów jest SSA - segment systemów aluminiowych.

kliknij, aby powiększyćSSA dołożył do sprzedaży w czwartym kwartale 410 mln zł co stanowi 38,3 proc. całkowitej sprzedaży, podczas gdy drugi w kolejce SWW przyniósł 34,6 proc. Na ostatnim miejscu pod względem sprzedaży uplasował się więc segment opakowań giętkich z prawie 27 proc. całkowitej sprzedaży. Patrząc na zmiany rok do roku w strukturze sprzedaży nie były one znaczące. Lekko zyskał segment SWW (+1,1 p.p.) kosztem SSA (-1,4 p.p.) oraz SOG (-0,3p.p.). Proszę jednak spojrzeć na wykres rentowności operacyjnej oraz EBITDA gdzie sytuacja przedstawia się trochę inaczej.

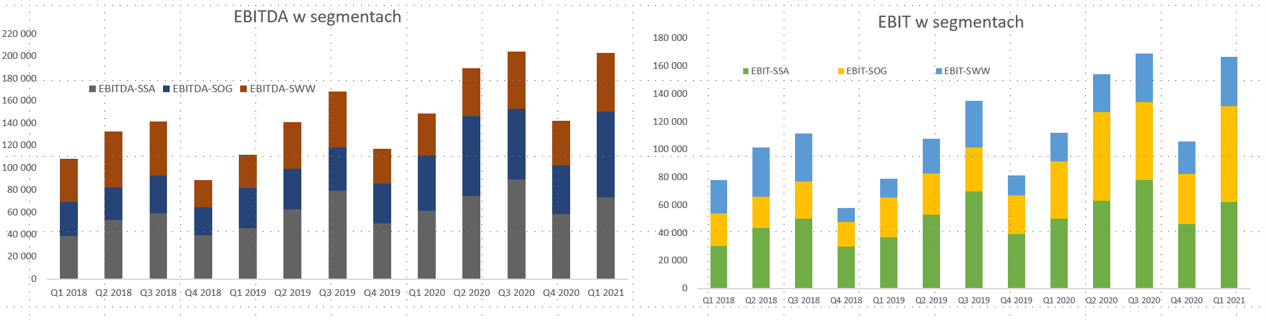

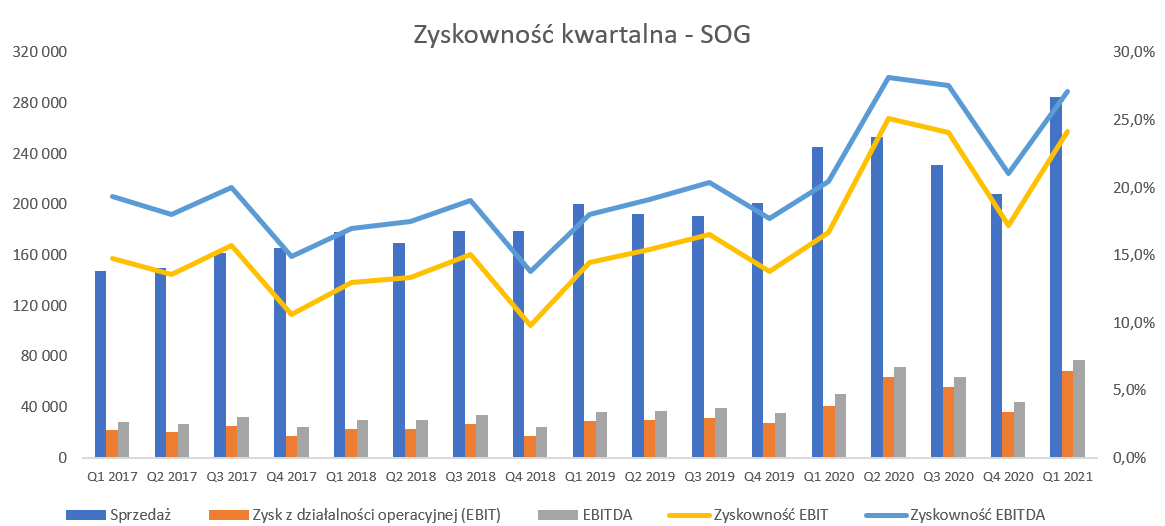

kliknij, aby powiększyćJeśli chodzi o zyskowność EBIT i EBITDA to nastąpiła zmiana lidera. Palmę pierwszeństwa dzierżył w pierwszym kwartale SOG, przyniósł odpowiednio 69 i 77 mln zł, podczas gdy SSA 62 i 73 mln zł, a SWW dostarczyło 35 i 52 mln zł. Pierwsza z tych wartości to zysk operacyjny, a druga to EBITDA (zysk operacyjny powiększony o amortyzację). Zmiana lidera oczywiście sugeruje, że segment SOG rósł zarówno pod względem sprzedaży jak i marżowości.

Proszę spojrzeć jednak najpierw na dane dotyczące wyrobów wyciskanych – SWW.

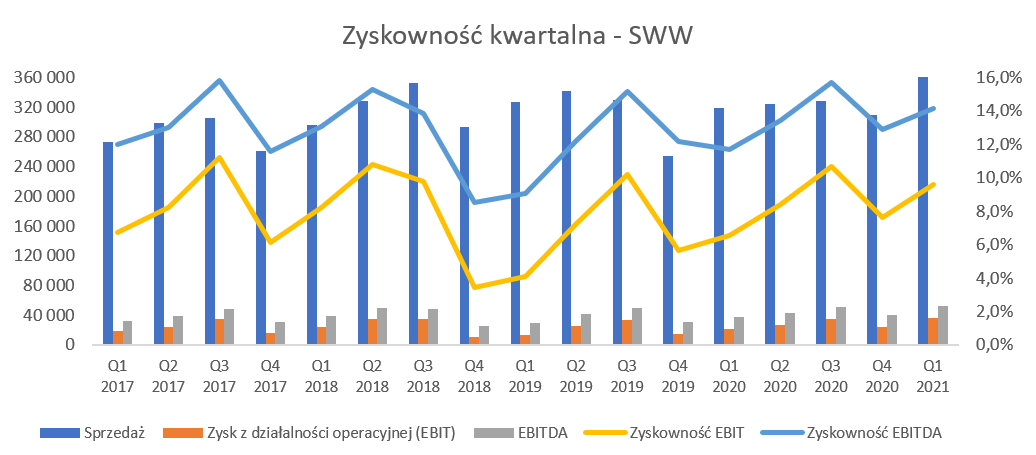

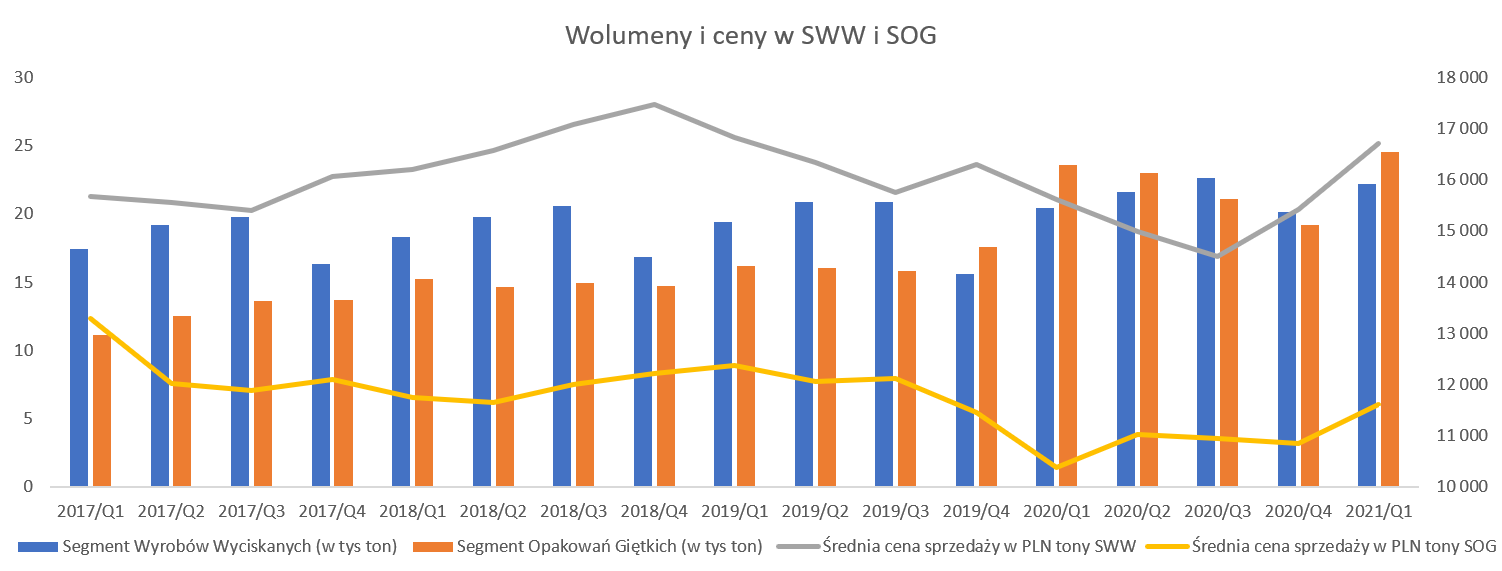

kliknij, aby powiększyćKwartalna sprzedaż w SWW w analizowanym kwartale wyniosła 370,7 mln zł i była to najwyższa wartość przynajmniej od 2017 roku. Dodatkowo sprzedaż tego segmentu zanotowała dodatnią dynamikę r/r na poziomie + 16,3 proc. Przypomnę, że jest to segment, w którym najbardziej da się odczuć wpływ wolumenów oraz dźwigni operacyjnej. To bardzo dobrze widzimy na poziomie zysku operacyjnego, który wyniósł 35,6 mln zł czyli o 71 proc. więcej niż rok wcześniej. Oznacza to rentowność operacyjną na poziomie 9,6 proc., czyli o 3,1 p.p więcej niż rok wcześniej. Na poziomie zysku EBITDA dynamika spadła do 40,7 proc., a jest to związane z stałą ostatnio wartością amortyzacji, która w ostatnich 9 kwartałach wahała się w niewielkim przedziale 16-17 mln zł. SWW osiągnął rentowność EBITDA na poziomie 14,1 proc. w porównaniu do 11,7 proc. rok wcześniej. Tak więc widać, że zarówno w ujęciu wartościowym jak i procentowym mamy w tym segmencie istotny postęp. Skąd tak dobre wyniki segmentu – proszę spojrzeć na dwa kolejne wykresy obrazujące cenę aluminium w USD i PLN oraz wolumeny produkcyjne.

kliknij, aby powiększyć

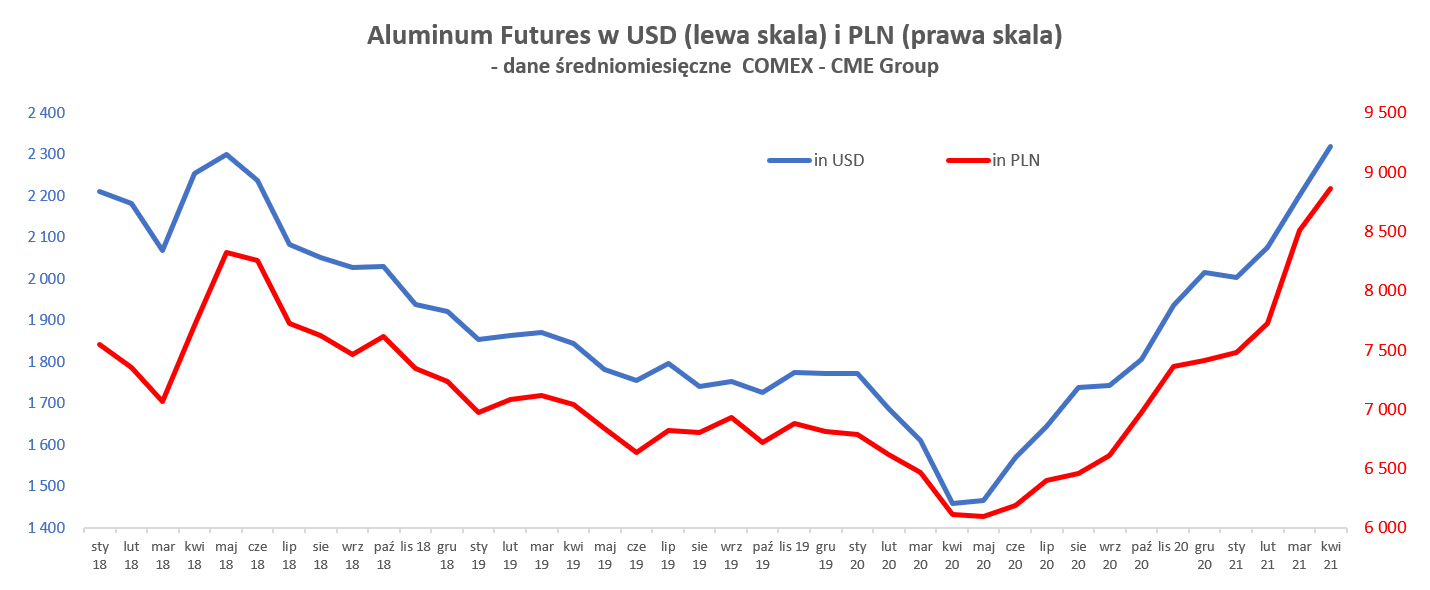

kliknij, aby powiększyćCeny aluminium na światowym rynku po zanotowaniu pandemicznego dołka na przełomie pierwszego i drugiego kwartału 2020 roku systematycznie zaczęły rosnąć i od tego momentu odbiły o ponad 50 procent. A mówimy tutaj tylko o uśrednionych miesięcznych cenach. W chwili obecnej trend jest tak silny, że notowania w ostatnich dniach przekraczają nawet 2,500 USD i zbliżają się do szczytów z 2011 roku. Oczywiście można przypomnieć, że były czasy, gdy cena aluminium zbliżała się do 3,500 tys. USD, ale nie trwało to zbyt długo. W każdym razie trend wyższych cen aluminium ogólnie pomaga segmentowi SWW, który w dużej mierze jest w stanie przerzucać (choć z pewnym opóźnieniem, które spółka szacuje na 1-1,5 miesiąca) rosnące ceny surowca na klienta. Zresztą, co ważne, ze względu na duży popyt rośnie również premia wlewkowa. Generalnie formuła cenowa w tym segmencie jest ustalana jako koszt surowca plus premia przerobowa (wlewkowa). Spółka podała, że premia wlewkowa (DDP północne Niemcy) w okresie listopad 2020 – kwiecień 2021 wzrosła z 350 do ponad 700 USD co daje pewną informację na temat marż. Oczywiście jest to tylko informacja poglądowa a na rentowność wpływa wiele innych czynników (konkretne kontrakty, kurs EUR/PLN, cena surowca, zastosowane zabezpieczenia kursowe i surowcowe, wynagrodzenia, etc.) ale niewątpliwie widać, że otoczenie sprzyja spółce w kontekście segmentu wyrobów wyciskanych. Spółka podkreśla znaczący wzrost udziału produktów dla branży transportowej i motoryzacyjnej (o ok. 30 proc.) , która w strukturze sprzedaży stanowiła ok. 23 proc. To niewątpliwie cieszy, ponieważ jest to cześć segmentu wyżej marżowego niż np. sprzedaż hurtowa. Dodatkowo spółka uzyskała status dostawcy strategicznego w wielu takich projektach/dostawcach.

Jeśli spojrzymy na drygi z powyższych wykresów to widać przełożenie sytuacji rynkowej na istotny wzrost średniej ceny +7 proc. r/r oraz + 8 proc. kw/kw. Dodatkowo ładnie wzrosły wolumeny (+9 proc. - z 20,4 do 22,2 tys. ton). Zarząd potwierdza, że prasy pracują na pełnym obłożeniu – 7 dni w tygodniu 24h na dobę. I faktycznie wykorzystanie mocy produkcyjnych w tym kwartale wyniosło aż 96 procent. Tak więc na sprzedaż pozytywnie wpływał zarówno czynnik cen jak i wolumenu. Oczywiście musimy mieć świadomość, że taka sytuacja nie będzie trwała wiecznie. Ale patrząc na ceny obecne wydaje się, że nie ma co martwić się na zapas, w szczególności, że spółka pokazywała już, że nawet przy istotnym spadku cen potrafiła sobie radzić. Zarząd optymistycznie patrzy jeśli chodzi o najbliższy kwartał a także drugie półrocze. W sumie trudno się dziwić skoro Komisja Europejska nałożyła cła antydumpingowe (ok. 30 proc.) na profile aluminiowe z Chin na następne 5 lat. Warto przypomnieć, ze cła te (tymczasowe) obowiązywały już od października 2020 roku, ale teraz zostały przedłużone. W oczywisty sposób powoduje to spadek zainteresowania importem z Chin a wzrostem popytu na profile produkowane w UE.

Optymizm jest na tyle duży, że segment realizuje inwestycję nowej prasy, której rozruch zapewne nastąpi w trzecim kwartale 2022 roku, a wcześnie od początku przyszłego roku powinno się udać powiększyć moce o małych kilka tys. ton przez optymalizacje produkcyjne obecnie działających ciągów produkcyjnych. Tak więc jest realna szansa, że w 2023 roku spółka może wejść na kolejny poziom obrotów w tym segmencie. Oczywiście wypełnienie nowej prasy zleceniami chwilę będzie musiało potrwać, chyba, że utrzyma się taki popyt jak obecnie.

Przejdźmy teraz do lidera w zakresie wyniku EBIT czyli segmentu opakowań Giętkich (SOG).

kliknij, aby powiększyćWzrosty sprzedaży wyniosły 16,1 proc. r/r i dały wartość 284,5 mln zł w porównaniu do 245 mln zł rok wcześniej. Co ważne dane te są już porównywalne po uruchomieniu II linii do produkcji folii BOP w czwartym kwartale 2019 roku. Sprzedaż folii BOP stanowi już 43 proc. (+4 p.p. r/r), co było przede wszystkim efektem gwałtownego wzrostu cen surowców, które przełożyło się na wyższe ceny wyrobów gotowych. W wypadku tego segmentu trzeba jednak podkreślić, że nie widać tak istotnego wzrostu popytu jak w SWW. W zasadzie to prezes Alupol Packaging wręcz mówi, że w biznesie packaging (przypomnę, że SOG składa się z dwóch części: folia BOPP i właśnie opakowania) boryka się z popytem i trzeba walczyć o ciekawe (marżowe) zamówienia. Jest to w dużej mierze spowodowane lockdownem (nie tylko w Polsce) w biznesie Horeca i po otwarciu tej branży moce produkcyjne (zarówno spółki jak i konkurentów) powinny tam również być wykorzystane jak wcześniej.

SOG wypracował 68,7 mln zł w porównaniu do 40,9 mln zł rok wcześniej co przekłada się na dynamikę na poziomie 69 proc.

Oznacza to również rentowność EBIT na poziomie 24,2 proc. czyli o 7,5 p.p. więcej niż rok wcześniej. Tutaj przypomnę, że spółka ostatnio podkreślała wypracowanie w Q2 i Q3 2020 (dzięki pandemii) extra sprzedaży i zysków coś na kształt zdarzeń jednorazowych one-off. Po części był to efekt okresowego zmniejszenia poziomu importu do Europy części produktów z Bliskiego i Dalekiego Wschodu, co przełożyło się na wyższy popyt oraz osiągane marże. Wg szacunków Zarządu Alupol Packaging, sytuacja opisana powyżej przyczyniła się do wzrostu zysku z działalności operacyjnej SOG o ok. 60 mln zł, głównie w drugim i trzecim kwartale 2020 roku. I właśnie w tych dwóch kwartałach rentowność operacyjna wynosiła 24-25 procent czyli podobnie jak obecnie. To może sugerować, że obecne poziomy rentowności nie będą łatwe do utrzymania. Z drugiej jednak strony w ostatnich czterech kwartałach tak dobre rentowności powtórzyły się trzy razy. Należy jednak pamiętać, że w tym kwartale spółka mogła np. profitować jeszcze z posiadania tańszych surowców (kupionych wcześniej) co niekoniecznie musi mieć miejsce w przyszłości. O ile w segmencie SWW widać pozytywny wpływ ceł antydumpingowych z Chin to tutaj mamy odwrotną sytuację. Spółka częściowo zaopatruje się w folię w Chinach, wiec cła istotnie wpłyną na zwiększenie ceny wyrobu gotowego w niedalekiej przyszłości. Spółka pokazała zresztą slajd z wzrostem surowców (choćby LDPE czy PP), których ceny w ciągu ostatniego półrocza wzrosły o ponad 100 procent. Oczywiście wzrost cen surowców jest przerzucany na klientów, choć trzeba pamiętać o pewnym opóźnieniu, podobnie jak i kwestii tego, czy jest możliwy całkowity transfer tych cen na odbiorców.

Kolejnym obszarem biznesowym grupy kapitałowej Kęty jest segment Systemów Aluminiowych - SSA.

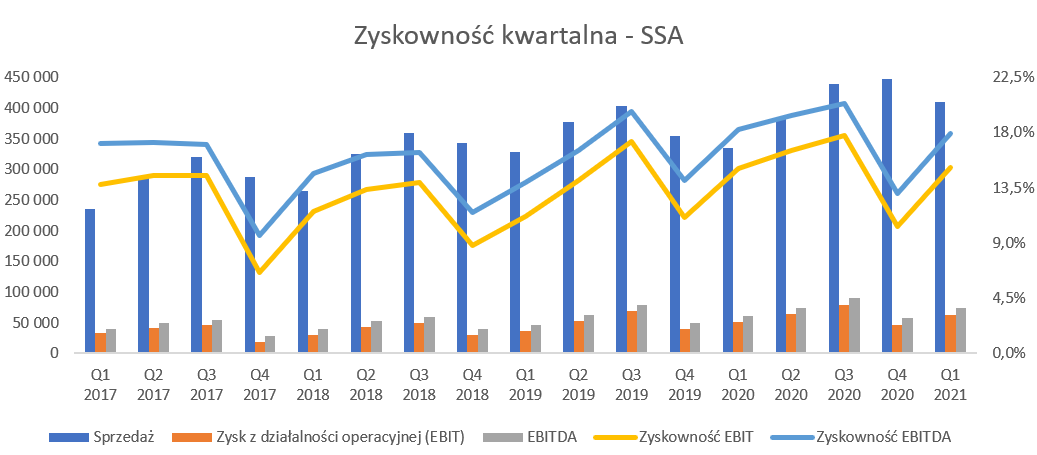

kliknij, aby powiększyćPrzychody rok do roku wzrosły o 22,5 proc. (kwartał wcześniej dynamika była również na bardzo wysokim poziomie 26 proc.), a w szczególności cieszy wzrost eksportu o ponad 40 procent. Export rośnie o ponad 40 proc. r/r, bardzo ładnie po zawirowaniu z Brexitem odbija rynek Wielkiej Brytanii. Trzeba jednak pamiętać, że część tego segmentu również oberwała przez pandemię i mam tutaj namyśli realizacji projektów w biurowcach i hotelach. O ile ten drugi segment zapewne się odbije i projekty po prostu zostaną zrealizowane później niż zakładano, to w wypadku biurowców może nastąpić strukturalne zmniejszenie popytu, ze względu na ogólne zmniejszenie zapotrzebowania na pracę w biurach w związku z upowszechnianiem modelu pracy zdalnej.

Zysk operacyjny rósł w ujęciu procentowym nieznacznie szybciej czyli o 23,5 proc. Jednak dynamiczne wzrosty sprzedażowe spowodowały dość duży wartościowo + 11,8 mln zł i osiągnięcie ostatecznej kwoty EBIT-u na poziomie 62,2 mln zł. Rentowność operacyjna wyniosła 15,2 proc. i była w zasadzie zbliżona (+0,1 p.p.) jak rok wcześniej. Wydawałoby się, że tak duży przyrost sprzedaży powinien pozytywnie wpłynąć na procentową rentowność. Trzeba jednak pamiętać o drożejącym (i to bardzo) aluminium, które dla tego segmentu jest przecież podstawowym surowcem. Przypomnę, że w segmencie tym mamy zarówno sprzedaż systemów aluminiowych jak i systemów roletowych. A to zaś oznacza, że w wypadku tego segmentu mamy ryzyko związane z marżami w przyszłości biorąc pod uwagę wysokie ceny aluminium w ostatnich kilku miesiącach oraz estymacje przynajmniej na drugi kwartał. Spółka zareagowała i podwyższyła ceny w kwietniu tego roku, co powinno być widoczne w drugim i trzecim kwartale. najprawdopodobniej cennik również wzrośnie na początku trzeciego kwartału To plus wyższy kurs walutowy powinno w pewien sposób zrekompensować drożejący surowiec. Tym niemniej nie wydaje się, aby należało liczyć na zwiększenie procentowej marży w 2021 w porównaniu do 2020 roku. Gdyby udało się utrzymać poziomy 14-15 proc. rentowności EBIT (rok 2020) to dodając wzrosty wolumenowe i tak segment zanotował by bardzo dobry wynik.

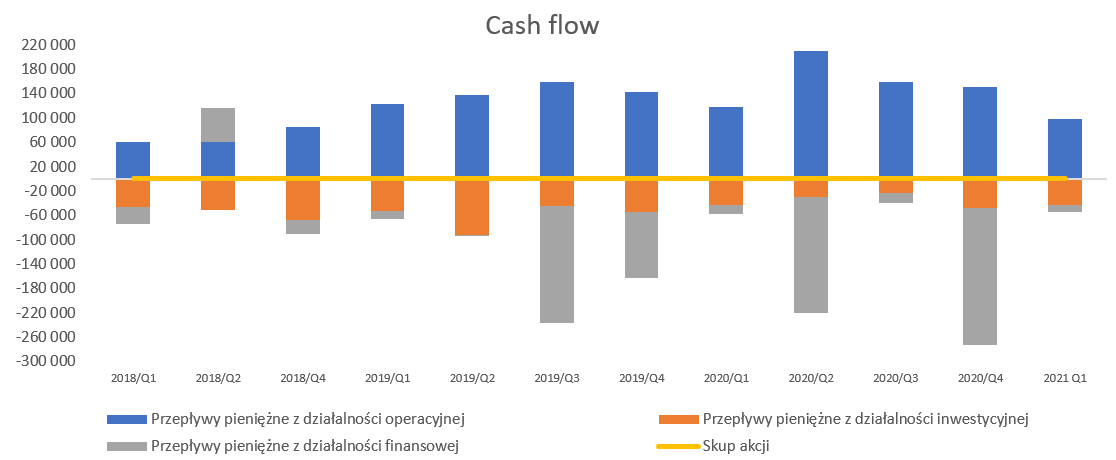

Jeśli chodzi o cash-flow to można trochę kręcić nosem, ponieważ OCF (operacyjne przepływy) były w pierwszym kwartale niższe o 16 proc., czyli o niecałe 17 mln zł.

kliknij, aby powiększyćJasno trzeba jednak stwierdzić, że negatywne zmiany na kapitale obrotowym są wytłumaczalne. Proszę pamiętać, ze wzrosty cen aluminium, a także innych surowców np. w SOG wpływają na wartość zapasu i należności. Nawet przy tych samych wolumenach (a przecież są wyższe) i rosnących cenach to wartość zapasu (a później także należności) musi być po prostu rok do roku wyższa. Dodatkowo spoglądając na wskaźniki rotacji zapasów i należności oraz cykl gotówkowy rok do roku nawet widać poprawę. Finansowy dług netto wynosi 511 mln zł w porównaniu z 641 mln zł rok wcześniej oraz 562 mln zł na koniec roku. Oczywiście przy wzroście EBITDA mamy efekt spadku wskaźnika DN/EBITDA do poziomu 0,7. Podczas ostatniego omówienia szacowałem możliwą dywidendę w przedziale 40-45 zł i trafiłem w górny przedział - zarząd zaproponował 44,67 zł za akcję.

Podsumowanie

Patrząc na wycenę wskaźnikową (C/Z – 12,5 EV/EBITDA – 8,7) nie są to wskaźniki specjalnie wysokie, w szczególności pamiętając o sowitej i powtarzalnej dywidendzie. Gdy jednak spojrzymy na historyczne wskaźniki (zakres 9-13 w ciągu ostatnich 5 lat) to w zasadzie jesteśmy na maksymalnych wartościach. Tutaj raz jeszcze przypomnę, że wyniki drugiego i trzeciego kwartału 2021 będą pod presją wysokiej bazy w SOG (słynne omówione już wcześniej 60 mln zł), choć wyniki Q1 pokazują, że nie ma rzeczy niemożliwych.

Spółka postanowiła zaktualizować (bardzo szybko już w kwietniu) prognozę roczną. Proszę spojrzeć na szczegóły.

kliknij, aby powiększyćPrognoza z grudnia 2020 roku na rok 2021 była dość zachowawcza (zysk netto r/r 14,2 proc., a EBIY o 10 proc. niższy) i tłumaczona poprzez wspomniane już wcześniej ekstraordynaryjne zyski w segmencie SOG w 2020 roku. Kęty zdecydowały się, po bardzo dobrym pierwszym kwartale na aktualizację prognozy i obecnie zakłada ona uzyskanie wartościowo zbliżonych wyników jak w roku 2020 co oznacza podwyższenie jej o kilkanaście (11-17) procent w porównaniu do pierwszej prognozy. Innymi słowy Zarząd prognozuje, ze uda mu się powtórzyć rekordowy rok 2020. Biorąc pod uwagę ostrożność, (

www.stockwatch.pl/komunikaty-s...) którą zazwyczaj panowie przejawiają wydaje się, ze jest to prawie pewne – z zastrzeżeniem, że na giełdzie i w gospodarce nigdy nic nie jest pewne.

Tutaj wskażę również Waszą uwagę na jeden element. Zysk netto za ostatnie 12 miesięcy w chwili obecnej to 485 mln zł przy szacunku na rok 2021 na poziomie 434 mln zł, czyli o 10 procent niższym. Tak więc w teorii można powiedzieć, że oczekiwane C/Z wynosi bliżej 14, a to już byłby rekordowy poziom dla spółki. Trzeba jednak przyjąć, że być może inwestorzy wyceniają tutaj możliwość przekroczenie tej już zaktualizowanej prognozy, w końcu zysk netto pierwszego kwartału stanowi już 31,6 proc. szacowanego całorocznego zysku, podczas gdy w ostatnich 3 latach było to niecałe 20 proc.

Oczywiście inwestorzy poszukujący spółek, które prezentują teoretyczny potencjał dla wzrostów kursów liczonych w setkach jeśli nie tysiącach procent nie będą tutaj inwestować. W końcu znając podejście zarządu trudno oczekiwać, że spółka nagle zacznie rozwijać projekty Covid-owe czy gamingowe. Z drugiej jednak strony zwrócę uwagę, że kurs spółki w ciągu ostatniego roku wzrósł o 90 procent, a licząc od ostatniego kwartalnego omówienia wyników (40 dni temu) o ok. 12-13 procent.

Dla osób szukających podmiotów, które nadal mogą się rozwijać (np. na rynku europejskim), posiadają rozsądna wycenę wskaźnikową, wypłacają dywidendy a do działalności zarządu trudno mieć istotne zastrzeżenia to wydaje się, że Grupa Kęty może być interesującą propozycją. Ryzyk, jak to w biznesie, jest zawsze dużo (choćby galopujące ceny surowców, które dla SOG i SSA są wyzwaniem), ale z większością zarząd ma na co dzień do czynienia. Nie sposób jednak nie zauważyć, że w spółce rządzą OFE, co ma istotne znaczenie w kontekście planowanej reformy – chwilowo chyba jednak odłożonej na bok.

P.S. Oświadczam, że posiadam akcje Kęty w moim portfelu w chwili obecnej. Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.