Informatyczne zyski pną się do góry - omówienie sprawozdania finansowego Ailleronu po I kw. 2021 r. Pierwszy kwartał bieżącego roku jest kolejnym z rzędu, w którym spółka istotnie poprawia swoje wyniki.

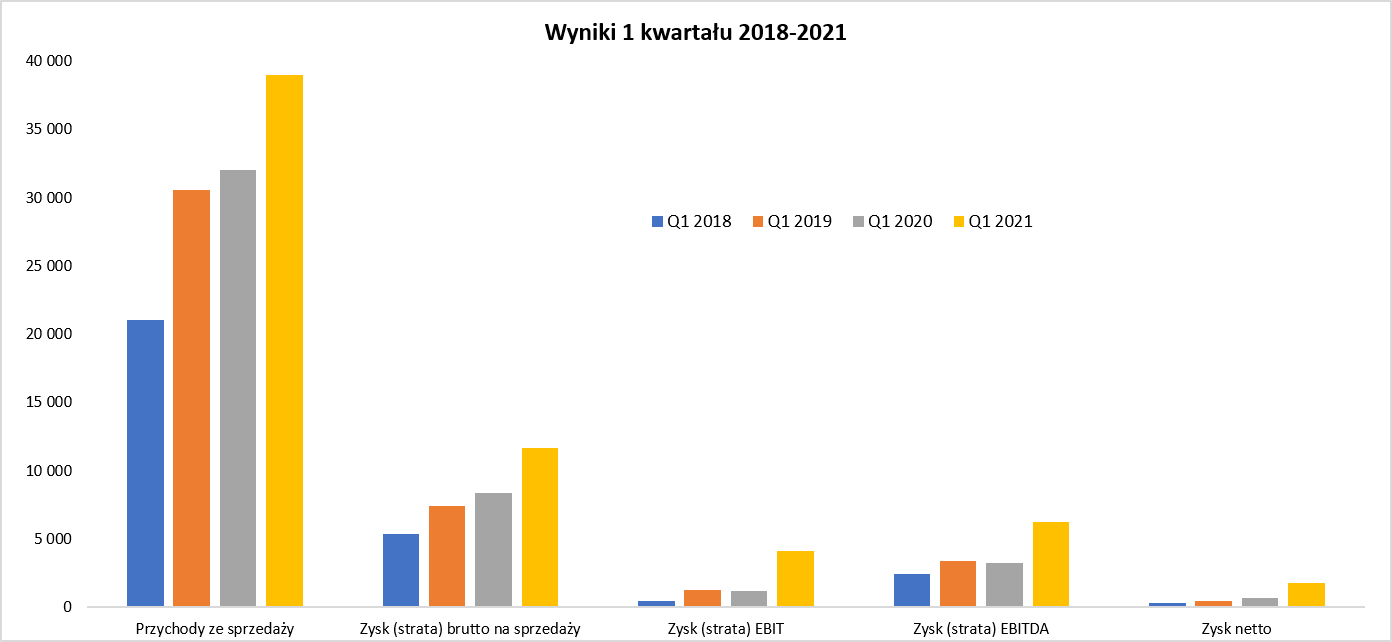

kliknij, aby powiększyćPatrząc na powyższy wykres można dostrzec zauważalna poprawę praktycznie na każdym istotnym poziomie rachunku wyników. Jeśli spojrzymy na sprzedaż to porównanie ostatnich 4 lat wygląda bardzo ładnie – spółka stabilnie zwiększa swoje obroty, a w tym kwartale było to 21,6 proc. więcej r/r. W bieżącym kwartale rentowność brutto na sprzedaży wyniosła wysokie 29,9 proc., czyli o 3,8 p.p. więcej niż rok wcześniej. Co prawda do rekordu z czwartego kwartału (ponad 35 procent) trochę zabrakło, ale jednak trzeba pamiętać, że ostatni kwartał często w spółkach informatycznych jest okresem żniw. Znacząca poprawa rentowności rok do roku na poziomie pierwszej marży oczywiście wpłynęła na zdecydowanie lepsze wyniki r/r na pozostałych liniach. Zysk operacyjny na poziomie 4,1 mln zł był o 3,0 mln zł i ponad 250 proc. wyższy niż rok wcześniej. Było to również efektem bardzo dobrej kontroli kosztów sprzedaży i zarządu, które razem wzrosły o niewiele ponad 5 proc., co oznacza wzrost wolniejszy o 16,5 p.p. niż dynamika sprzedaży. Taki wynik jest dość dobrym prognostykiem na przyszłość – proszę zauważyć, że w ostatnich 3 latach zysk EBIT w pierwszym kwartale oscylował w okolicach 0,5-1,3 mln zł więc uzyskanie ponad 4,0 mln zł trudno nie kreślić mianem bardzo dobrego rezultatu. Tym bardziej, że przeglądając sprawozdania jak i prezentacje inwestorskie trudno znaleźć jakieś istotne one-off, które by zaburzały wyniki pierwszego kwartału bieżącego i poprzedniego roku.

Na poziomie zysku EBITDA (zysk operacyjny + amortyzacja) w zasadzie mamy zbliżoną różnicę r/r czyli około 3,0 mln zł (6,2 mln zł obecnie vs 3,2 mln zł rok wcześniej) - po prostu amortyzacja w tych dwóch porównywanych okresach była w miarę zbliżona do siebie czyli 2,1 mln zł odpowiednio. Na poziomie zysku przed opodatkowaniem różnica spada r/r tylko do 1,2 mln zł. Jest to związane z saldem na działalności finansowej, które było ujemne i wyniosło -1,4 mln zł, podczas gdy rok temu była to wartość dodatnia +0,4 mln zł. I tutaj muszę przyznać, że tego nie zrozumiałem. Co prawda spółka wytłumaczyła, że to przede wszystkim efekt przeliczenia umowy najmu powierzchni biurowej denominowanej w EUR i był to efekt w kwocie ok. 0,7 mln zł. Proszę zwrócić uwagę, że spółka pisze „Wycena bilansowa ujmowana jest pomiędzy kursem z dnia przyjęcia zobowiązania leasingowego a kursem z dnia bilansowego sprawozdania tj. 31.03.2021”. Tak naprawdę umowa została zawarta we wrześniu i wynikowo powinna skutkować poprzez różnicę między kursem z umowy a kursem z końca grudnia 2020 roku (efekt wynikowy w Q4 2020) oraz różnicą między kursem na koniec marca 2021 roku i grudnia 2020 w Q1 2021. Wydaje się, że spółka nie dokonała tego przeliczenia w czwartym kwartale i całość różnicy trafiła w analizowany 3-miesięczny okres. Na poziomie zysku netto mamy 1,8 mln zł czyli o 1,2 mln zł więcej r/r, co oznacza, że różnica w wartości między zyskiem brutto a netto r/r została mniej więcej zachowana.

Spójrzmy jeszcze na wyniki w ujęciu kwartalnym z dłuższej perspektywy.

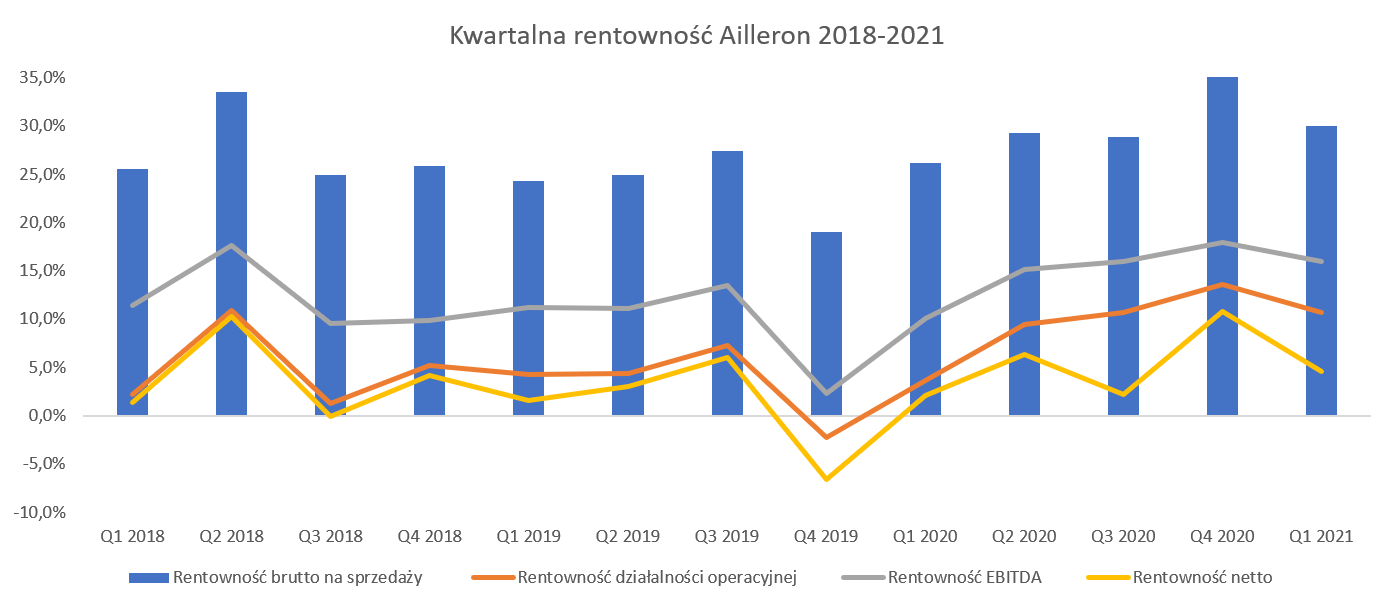

kliknij, aby powiększyćSpółka w latach 2017-2018 pokazywała „ząbkowaną rentowność”, czyli jeden kwartał do góry, kolejny w dół. W 2019 roku została ona wypłaszczona niestety na niższych poziomach i dodatkowo doszedł bardzo słaby czwarty kwartał. Natomiast rok 2020 to w zasadzie stały wzrost rentowności operacyjnej z kwartału na kwartał. Patrząc na bieżący kwartał widać, że rentowność spadła. Również wykres wskazuje na marżowość brutto na sprzedaży jako główny driver wyników. Jeśli pierwsza marża jest wysoka i zbliża się w okolice 30 proc. (lub wyżej) to można spodziewać się silnych wyników. Oczywiście ta zasada działa również w drugą stronę, co dobitnie pokazał ostatni kwartał 2019 roku.

Na sprzedaż i jej rentowność mogą wpływać zarówno jej rozkład po segmentach (o tym w dalszej części analizy) jak i inne czynniki jak np. kurs walutowy. Przypomnę, że spółka jest eksporterem usług netto ponieważ przy zdecydowanej większości kosztów ponoszonych w złotówkach eksport stanowił w Q1 2021 roku 46 proc., czyli o 3 p.p. mniej niż rok wcześniej. Prostej zależności typu osłabienie złotówki wspomaga marżę tutaj nie znajdziemy. Choćby z tego powodu, że na marże mogą wpływać choćby kontrakty złotówkowe o różnej rentowności czy zmiana struktury sprzedaży. Bazując na pewnych założeniach i uproszczeniach szacuję, że w pierwszym kwartale 2021 roku osłabienie złotówki w stosunku do trzech najważniejszych (z punktu widzenia spółki) walut, czyli EUR, USD i GBP, mogło przynieść dodatkową marże na poziomie ok. 0,4 mln zł w porównaniu do warunków kursowych rok wcześniej. Średni kurs EUR/PLN w analizowanym kwartale był ok. 20 gr. wyższy niż rok wcześniej, Tutaj warto jednak zaznaczyć, że w kolejnych okresach spółka może się zmagać raczej z negatywnym efektem.

Zerknijmy teraz na wyniki segmentów.

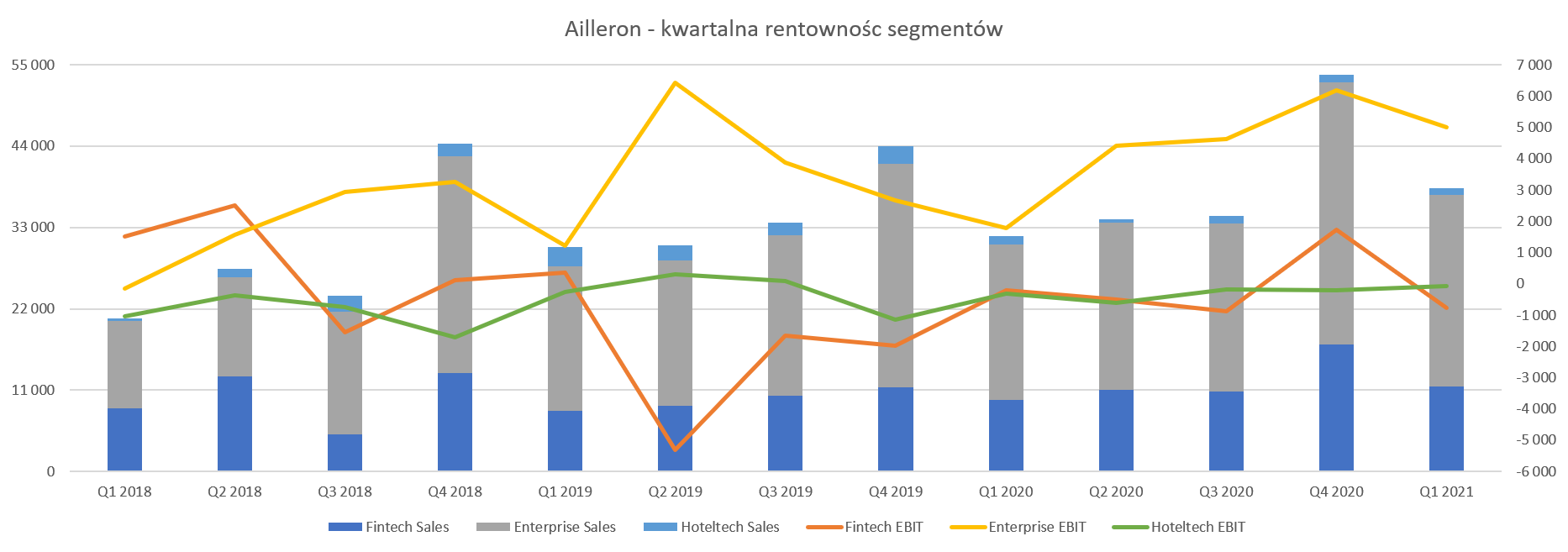

kliknij, aby powiększyćCały czas segment Enterprise Services (ES) jest podstawową nogą biznesową zarówno w ujęciu przychodowym (2/3 całości sprzedaży grupy kapitałowej) i praktycznie jedynym rentownym na poziomie zysku operacyjnego. Przypomnę, że jest to segment świadczący usługi dla klientów (Enterprise Sevices), który składa się z dwóch jednostek biznesowych. Z jednej strony Software Services (outsourcing usług IT) czyli w praktyce informatycy do wynajęcia na rzecz w zasadzie klientów zagranicznych (głównie Europa, w tym Niemcy, Skandynawia, Wielka Brytania, ale również USA). To oczywiście oznacza, że mamy tutaj istotny wpływ kursów walutowych o których wyżej wspominałem. Dodatkowo trzeba mieć świadomość, że przewaga konkurencyjna Ailleronu w tym biznesie również składa się tutaj z niższej stawki oferowanej przez spółkę w porównaniu do stawek żądanych przez informatyków amerykańskich czy europejskich. Dodatkowo w tym segmencie również biznes Telco który oferuje produkty i usługi dla sektora telekomunikacyjnego.

Segment zanotował 25,9 mln zł sprzedaży w pierwszym kwartale co przełożyło się na 23,6 proc. dynamikę r/r. To niewątpliwie bardzo dobry rozwój, choć trzeba pamiętać, że baza zeszłoroczna jednak była najprawdopodobniej lekko pod wpływem zawirowań na ryku, ponieważ wtedy dynamika r/r wynosiła ok. 7 procent. Gdy spojrzymy na kwartalny zysk operacyjny to mamy wartość 5,0 mln zł, co daje aż 184 proc. dynamiki w porównaniu do analogicznego okresu roku poprzedniego. Proszę zwrócić uwagę, że sprzedaż r/r wzrosła w tym segmencie o 4,9 mln zł, podczas gdy zysk o 3,2 mln zł. Tak więc dźwignia operacyjna zadziałała tutaj w bardzo ładny sposób.

Segment Hoteltech zaraportował kwartalną sprzedaż w wysokości 0,8 mln zł czyli o 26 proc. niższą niż rok wcześniej. To oczywiście efekt pandemii oraz ograniczenia działalności w sporej części biznesu hotelarskiego w 2020 roku. Po drugie to również kwestia sprzedaży w lipcu 2020 roku części tego segmentu (Hoteliga International greckiej firmie EpsilonNet). W chwili obecnej spółka wciąż utrzymuje pozostałą część tego segmentu czyli rozwiązania Ilumio dla gości dużych obiektów hotelowych. Poprzednio zarząd z optymizmem patrzył w przyszłość. W chwili obecnej wydaje się, że zapał trochę przygasł i raczej mówi się o okresie 12-18 miesięcy licząc od dzisiaj, kiedy to będzie widać jakieś pozytywne efekty płynące z tego sektora. Wynik operacyjny tego sektora to strata -0,1 mln zł, która jednak była niższa r/r o 0,2 mln zł.

Przechodząc do segmentu Fintech należy przypomnieć, że 3-4 lata temu miała to być gwiazda tej spółki i główna podpora wyceny. Sprzedaż w tym segmencie wyniosła 11,5 mln zł i r/r była wyższa o 18,6 proc. r/r. niestety na poziomie wyniku operacyjnego mamy stratę w kwocie 0,78 mln zł w porównaniu do 0,2 mln zł rok wcześniej. W zeszłym roku ciążył największy polski kontrakt z Pekao SA realizowany w tym segmencie, który w całym 2020 roku przyniósł 6,8 mln zł straty księgowej. Co prawda spółka informuje, że przeszła w tym kontrakcie na rozliczanie „time & materials” co powinno wspomóc rentowności, ale jak widać cały czas mamy w tym segmencie wyniki ujemne. Zarząd przyznaje, że „w dalszym ciągu wynik operacyjny jest na niesatysfakcjonującym poziomie”, ale wskazuje, że jest to również efekt zwiększonych nakładów w obszarze LiveBank. Bieżący rok ma być okresem istotnych inwestycji w tym zakresie, tak aby dostarczać ten produkt w modelu w pełni chmurowym i SaaS-owym. To zaś powinno umożliwić zbliżenie się spółki do grupy wielu tysięcy banków i instytucji finansowych stanowiących grupę docelową rozwiązania oferowanego przez Spółkę. Czy tak będzie – zobaczymy. W każdym razie spółka informuje, że „jest w trakcie zaawansowanych negocjacji na wdrożenie tego rozwiązania w kolejnych bankach”. Pozostaje więc czekać na informacje w ESPI, ewentualnie dopytywać o postępy w trakcie kolejnych konferencji wynikowych. To warto robić, ponieważ prezes w odpowiedzi na jedno z pytań przyznał, że rozstrzygnięto część kontraktu Citi USA, gdzie spółka nie została niestety wybrana. Wciąż jest jednak w grze, jeśli chodzi o drugą część przetargu.

Podsumowując segmenty trzeba jasno stwierdzić, że wyniki pierwszego kwartału bieżącego roku to zasługa segmentu Enterprise Services, tak jak to było zresztą w poprzednim kwartale i zapewne podobnie może być w kolejnych.

Transakcja funduszowaPrzypomnę, że 20 kwietnia bieżącego roku weszła w życie umowa sprzedaży części udziałów w segmencie ES (Software Mind Sp. z o.o.) do funduszu Enterprise Investors za kwotę 40 mln zł oraz dokapitalizowanie tej spółki przez fundusz kwotą 71 mln zł. W efekcie końcowym udział Aillerona spadł do 49,8 proc. przy 50,2 proc. Enterprise Investors. To jednak analizowana spółka będzie wciąż konsolidowała wyniki SM, ponieważ będzie ona sprawowała kontrolę nad działalnością operacyjną oraz będzie posiadać prawo powoływania Prezesa oraz istotny wpływ na skład zarządu spółki.

Idea mariażu z EI jest dość interesująca. Zarząd zakłada oczywiście dalszy wzrost organiczny tego obszaru poprzez skalowanie u obecnych klientów i pozyskiwanie nowych. Ale również chodzi o akwizycje, tak aby wykorzystać okienko czasowe, które zdaniem spółki właśnie się pojawia. Zresztą mamy już podpisaną pierwszą umowę M&A dotyczącą spółki Value Logic specjalizującej się w rynku DACH (Niemcy, Austria i Szwajcaria). Rynek usługowy rośnie dość dynamicznie, ale wciąż jest dość rozdrobniony i brakuje lokalnego championa na polskim rynku software house’ów. Spółka zamierza w 4 lata zbudować grupę gdzie będzie liderem w wybranych specjalizacjach o kilkukrotnie wyższej niż obecnie skali działalności. Później fundusz (a być może również Ailleron) zapewne będzie chciał dokonać exitu poprzez IPO lub sprzedaż w międzynarodowym procesie M&A. Jak wiadomo fundusze private equity inwestują w takie przedsięwzięcia po to aby osiągnąć wysokie stopy zwroty zazwyczaj mając założenia na poziomach 3 cyfrowych.

Już w chwili obecnej (a w zasadzie trochę później czyli po zrealizowaniu wyżej opisanej transakcji) można próbować przyjąć wycenę całości Software Mind na poziomie ok. 220 mln zł (50,2 proc. udziałów kupione de facto za 40+71 mln zł). To zaś daję wartość udziałów Ailleronu w tej grupie na poziomie 110 mln zł przy obecnej kapitalizacji GK Ailleron na poziomie 160 mln zł. Fundusz zainwestował w połowę spółki 110 mln zł i przyjmując np. oczekiwaną stopę zwrotu z tej inwestycji na 200 proc. to daje przyszłościową wycenę SM na poziomie 660 mln zł. Oczywiście to matematyczna zabawa, ale przy takich parametrach to tylko udziały Ailleronu w SM były by prawie dwukrotnie więcej warte niż obecna wycena spółki na giełdzie. Oczywiście jest to tylko pewna matematyczna zgadywanka. To, że fundusz EI zainwestował 110 mln zł jeszcze nie oznacza, że SM za kilka lat będzie warte ponad 0,5 mld zł.

Oczywiście można sobie również wyobrazić negatywny scenariusz, w którym mariaż z Enterprise Investors nie przynosi zakładanych skutków, a noga Fintechowa nadal przędzie dość przeciętnie. Inwestorzy mogą przypominać prawie „obiecany” kontrakt na livebank z wielkim światowym bankiem, którego jednak nie udało się podpisać. To niewątpliwie jest pewna rysa na wizerunku Ailleronu i warto o ryzykach nie zapominać. Oczywiście jak będzie to czas pokaże, choć sama idea tej transakcji i przyszłego rozwoju wydaje się być ciekawa.

Podsumowanie i wycena W jednej z poprzednich analiz wskazywałem, że wycena w okolicach jedności wskaźnika C/WK dla spółki informatycznej wydaje się być niska. W chwili obecnej wynosi ona około 1,8 co wynika z wzrostu ceny akcji w zasadzie o 100 procent. Oczywiście częściowo było to związane z poprawą wyników choć główny wystrzał był jednak związany z zaraportowaniem transakcji sprzedaży akcji ES do EI.

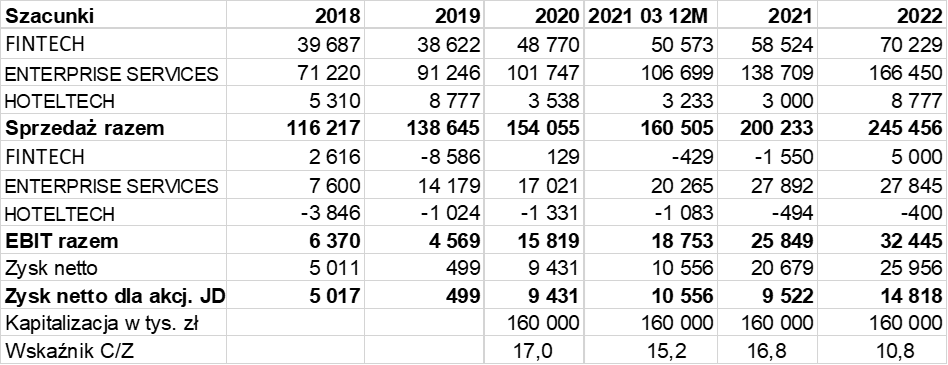

W chwili obecnej wskaźnik C/Z jest na poziomie 15 co ogólnie nie wydaje się być specjalną okazją inwestycyjną np. biorąc pod uwagę, że ten wskaźnik dla szerokiego (WIG) rynku wynosi trochę poniżej 13. W mojej ocenie można jednak rozważyć ponowne potraktowanie spółki jako wzrostowej, a wtedy należałoby przyjąć trochę inne miary do wycen i wskaźników. Proszę zresztą spojrzeć na pewną symulacje wyników w kolejnych dwóch latach. Została ona dokonana bez uwzględniania zysku na sprzedaży udziałów w SM (transakcja jednorazowa).

kliknij, aby powiększyćPrzy powyższych założeniach GK Ailleron powinna podwoić EBIT w ciągu dwóch lat. Na poziomie zysku netto są to wielkości jeszcze większe, ale tutaj uwaga. Proszę jednak patrzeć na pozycję „Zysk netto dla akcjonariuszy jednostki dominującej”, który jest pomniejszony o ok. 50 proc. przynależne funduszowi Enterprise Investors w związku z inwestycją w segment Enterprise Services. W każdym razie gdyby taki scenariusz się potwierdził to za dwa lata zysk netto już konkretnie dostępny dla GK Ailleron mógłby wynosić ok. 15 mln zł czyli o 50 proc. więcej niż w właśnie zakończonym roku. Oczywiście mamy tutaj dużo założeń, które nie muszą się sprawdzić. Przy utrzymaniu sprzedaży i zysków w latach 2021-22 na poziomie tych z roku 2020 i oddanie 50 proc. wyników segmentu ES do funduszu zysk spada do poziomu 5-6 mln zł a wskaźnik C/Z wynosiłby mało atrakcyjne 30. Który scenariusz jest dla Państwa bardziej realistyczny to już Wasza decyzja inwestycyjna.

P.S. Oświadczam, że posiadam akcje Ailleron w moim portfelu w chwili obecnej. W ostatnich 30 dniach dokonywałem transakcji. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.