Nadzieje szybko sprowadzone na ziemię - omówienie sprawozdania finansowego Magna Polonia po III kw. 2020 r.Magna Polonia to podmiot, którego model działalności można przyrównać do funduszu inwestycyjnego. Spółka według informacji na jej stronie internetowej, angażuje się w projekty o wysokim potencjale rozwoju związane z nowymi technologiami, rozbudową infrastruktury, informatyką, IT, inteligentnymi instalacjami, automatyką oraz energetyką.

O spółce zrobiło się głośno, kiedy ta na początku października poinformowała o podpisaniu przez jej podmiot zależny Emapa SA, umowy handlowej z Apple Distribution International na dostarczanie usług w latach 2020-2022. W raporcie bieżącym mogliśmy przeczytać:

Cytat: „Zarząd Emitenta zdecydował o publikacji niniejszej informacji ze względu na fakt, że wartość umowy może mieć istotny wpływ na wyniki finansowe Emapa S.A. i Grupy Kapitałowej Magna Polonia.”

Marki takie jak Apple oczywiście rozbudzają wyobraźnię, a kapitalizacja spółki natychmiastowo potroiła swoją wartość. Nie minął jednak nawet miesiąc, a zarząd uraczył inwestorów kolejnym raportem bieżącym w którym podał, że szacunkowa wartość umowy wynosi pomiędzy 2,5 a 3,2 mln zł, co spowodowało w zasadzie powrót do wyceny sprzed pierwszego raportu. Czy o wartości kontraktu nie można było zatem poinformować w pierwotnej informacji? To wie niestety tylko zarząd.

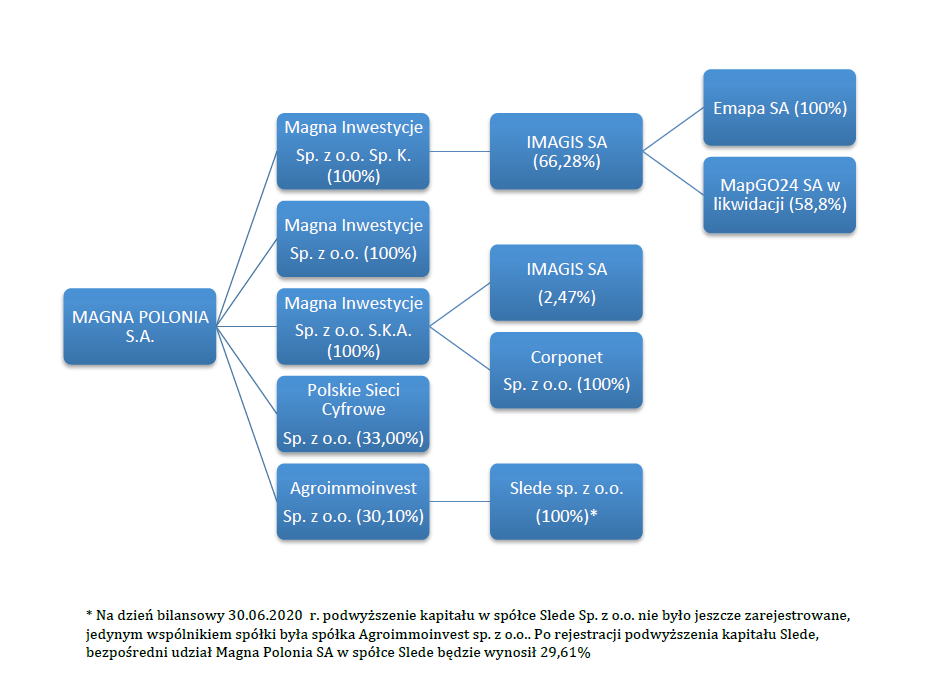

Magna posiada obecnie w portfelu trzy podmioty prowadzące działalność operacyjną, które konsoliduje metodą pełną (Corponet, Optigis i Emapa), dwie spółki konsolidowane metodą praw własności (Agroimmoinvest i Slede) oraz dwie spółki, których nie konsoliduje wcale (Polskie Sieci Cyfrowe i mapGO24 w likwidacji). Udziały w mapGO24 zostały w całości objęte odpisem aktualizującym, a Polskie Sieci Cyfrowe nie są konsolidowane ze względu na brak istotności w opinii zarządu (wg sprawozdania opublikowanego w KRS PSC osiągnęły w 2019 r. 90 tys. zł zysku netto, czyli dla Magny przypadałoby jakieś 30 tys. zł). Struktura grupy została przedstawiona poniżej (pochodzi ona ze sprawozdania zarządu po I poł. 2020 r, ale od tego czasu nic się nie zmieniło).

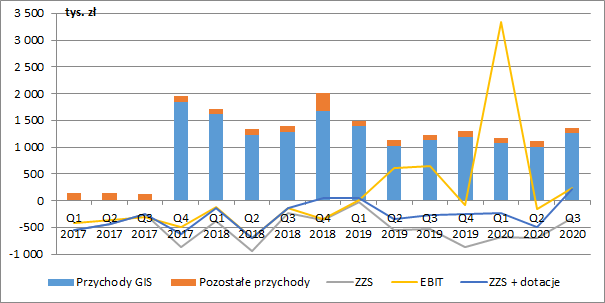

kliknij, aby powiększyćNa poziomie skonsolidowanym, pierwsze istotniejsze przychody ze sprzedaży Magna zaczęła wykazywać od IV kw. 2017 r., kiedy to w wyniku konwersji wierzytelności, objęła akcje w spółce Imagis (obecnie Optigis), która z kolei jest podmiotem dominującym wobec Emapy. Razem tworzą one segment GIS – geograficzny system informacji – którego działalność polega na tworzeniu map cyfrowych oraz integracji systemów informatycznych z funkcjonalnością mapową. To właśnie ten segment odpowiada za znakomitą większość skonsolidowanych przychodów.

W III kw. 2020 r. wyniosły one 1,4 mln zł (+10,7 proc. r/r), a w ujęciu narastającym od początku 3,6 mln zł (-5,3 proc. r/r). Głównymi odbiorcami usług w 2020 r. są: Inpost (w sprawozdaniu wskazano co prawdę kwotę przychodów 1,3 tys. zł, ale raczej chodzi o 1,3 mln zł), Telematics Technologies (1 mln zł) oraz Optidata (0,32 mln zł). Jak widzimy, sprzedaż jest więc mocno skoncentrowana.

Jak jednak widać na wykresie poniżej, grupa cały czas nie jest w stanie wypracować dodatniego wyniku ze sprzedaży. W III kw. strata na tym poziomie wyniosła 323 tys. zł (522 tys. zł straty rok wcześniej), a od początku roku wynosi już 1,69 mln zł (1,1 mln zł rok wcześniej). Nawet jeżeli skorygujemy ją o regularnie rozliczane dotacje (m.in. od NCBiR na kwotę 4,7 mln zł), to widzimy, że rentowności jeszcze nie udało się osiągnąć.

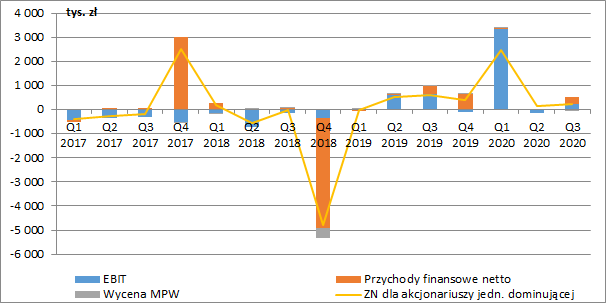

Pomimo tego, od pewnego czasu spółka coraz częściej raportuje dodatnie wyniki EBIT, które wynikają jednak ze zdarzeń o charakterze jednorazowym. W 2019 r. odwrócono odpis aktualizujący aktywa na kwotę 0,89 mln zł oraz rozpoznano 0,93 mln zł zysku na sprzedaży nieruchomości. W I kw. 2020 r. ujęto natomiast 3,45 mln zł przychodu ze sprzedaży wierzytelności dochodzonej na drodze sądowej od spółki Emitel SA. Umowa zakłada możliwość dopłaty dodatkowych 700 tys. EUR w przypadku zajścia określonych zdarzeń (nie poinformowano jednak konkretnie o jakie zdarzenia chodzi). Uzyskane środki mają zostać przeznaczone na finansowanie sporu sądowego prowadzonego przeciwko Emitel. Do tej sprawy jeszcze wrócimy.

kliknij, aby powiększyćW przeszłości zdarzało się, że na wyniki spółki duży wpływ miał finansowy poziom RZiS. W IV kw. 2017 r. odwrócono odpis na należnościach, rok później rozpoznano z kolei 4,5 mln zł utraty wartości aktywów finansowych (udziały w Agroimmoinvest), a w 2019 r. rozwiązano odpisy odsetek oraz udziałów w spółce Polskie Sieci Cyfrowe, co łącznie podwyższyło wynik w ubiegłym roku o 0,9 mln zł.

W 2020 r. wynik na działalności finansowej nie ma na razie aż tak dużego wpływu. Ostatecznie Magna zaraportowała w III kw. 247 tys. zł zysku netto dla akcjonariuszy jednostki dominującej (-60,7 proc. r/r). Narastająco po dziewięciu miesiącach wynosi on 2,89 mln zł (+144,4 proc. r/r).

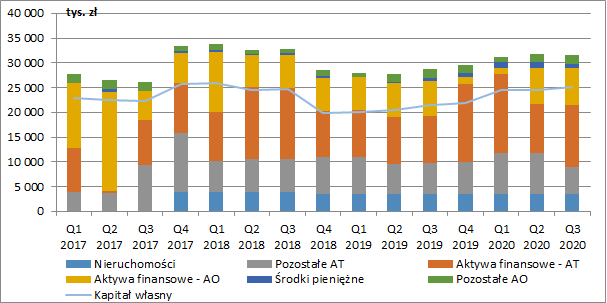

kliknij, aby powiększyćW aktywach spółki na koniec września 2019 r. znajdziemy m.in. 3,5 mln zł nieruchomości inwestycyjnych oraz 20 mln zł aktywów finansowych. Łączne aktywa wyniosły 31,5 mln zł i w 80 procentach finansował je kapitał własny.

kliknij, aby powiększyćMajątkowi spółki warto się jednak przyjrzeć nieco dokładniej. Nieruchomość inwestycyjna to grunt położony w Cząstkowie Polskim (woj. mazowieckie), który jak twierdzi spółka, może być przeznaczony pod inwestycję. Jego wycena pochodzi z operatu szacunkowego z 2018 r. Żadnych szczegółów jednak nie znamy.

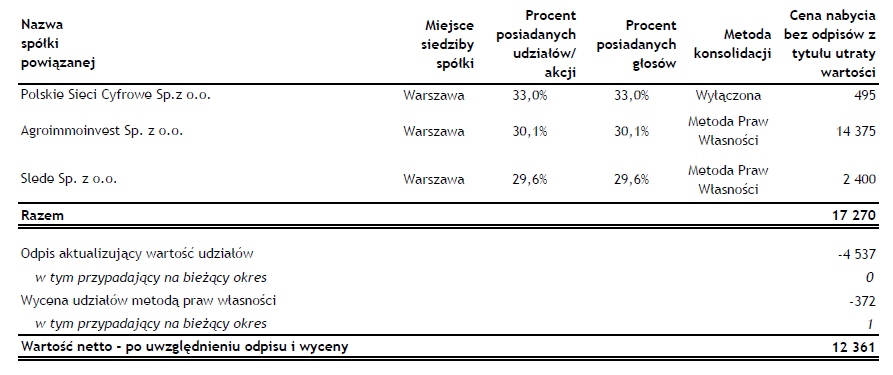

W aktywach finansowych znajdziemy udziały we wspomnianych już spółkach Polskie Sieci Cyfrowe, Agroimmoinvest oraz Slede, które łącznie są wycenione na kwotę 12,36 mln zł. Wg informacji przekazanych w raporcie, Agroimmoinvest prowadzi działalność w zakresie obrotu nieruchomościami, a Slede w zakresie działalności firm centralnych i holdingów. Ciężko je zatem określić jako projekty związane z nowymi technologiami, o których Magna pisze w swojej strategii.

Dodatkowo, z raportu finansowego Agroimmoinvest za 2018 r., który widnieje w KRS (za 2019 r. jeszcze nie złożono danych), można wyczytać, że z łącznej sumy bilansowej w kwocie 30,5 mln zł, nieruchomości stanowią 3,5 mln zł, 13 mln zł to udziały w innych spółkach, a 4,8 mln zł to inne inwestycje długoterminowe. Te spółki to Slede (współudział z Magną), Perice i Selskap, o których działalności zbyt wiele nie wiadomo.

kliknij, aby powiększyćMajątek spółki to również udzielone pożyczki (6,9 mln zł na koniec III kw.), przy czym największa pozycja (6,1 mln zł) to pożyczka udzielona głównemu akcjonariuszowi spółki – RG Ventures, która powiązana jest również z prezesem Magny. Jak widać z not do sprawozdania, od początku 2019 r. RG Ventures nie zapłaciło z tego tytułu ani jednej złotówki odsetek (pozycja „Inne” to na 99 proc. odpis aktualizujący odsetki – w 2019 r. wyniósł on bowiem dokładnie 250 tys. zł). Wygląda więc na to, że akcjonariusze Magny nieodpłatnie finansują głównego udziałowca.

Trzeba też zauważyć, że od II kw. pożyczka została przekwalifikowana do aktywów krótkoterminowych, co sugerowałoby, że powinna zostać spłacona w I poł. 2021 r. Nie oznacza to jednak, że tak się ostatecznie stanie, ponieważ podobna sytuacja miała miejsce w 2018 r. i wtedy termin spłaty został wydłużony.

kliknij, aby powiększyćW tym świetle nie dziwi więc, że przez długi okres czasu giełdowa kapitalizacja Magny nie przekraczała 25 proc. jej wartości księgowej. Dysproporcja ta zaczęła się mocno zmniejszać od początku II poł. 2020 r., choć w tym czasie ze spółki nie wyszedł żaden istotny komunikat, a obecna wycena giełdowa to ok. 80 proc. wartości księgowej. Do samych liczb prezentowanych w bilansie trzeba jednak podchodzić z dużą rezerwą.

Na koniec wróćmy jeszcze do wspomnianego sporu pomiędzy Magną a Emitelem, w którym spółka domaga się zapłaty 185 mln zł powiększonej o ustawowe odsetki. Roszczenia objęte ww. pozwem związane są z transakcją zbycia przez Magnę na rzecz Emitel za 114,5 mln zł spółki Info-TV-Operator. Emitel miał wg Magny naruszyć zobowiązanie do zachowania poufności, dopuszczając się przy tym czynu nieuczciwej konkurencji. Sama Magna jednak nie poinformowała, w jaki sposób i kiedy miało się to stać, a sprawa ciągnie się już od 2013 r. (obecnie sąd ma wyznaczyć termin rozprawy końcowej). Trzeba jednak zaznaczyć, że Emitel przegrał w I instancji złożony kontrpozew na kwotę 2,1 mln zł.

Nawet jednak gdyby Magna sprawę wygrała to do spółki z pewnością nie wpłynie cała kwota 185 mln zł. Zgodnie bowiem z umową sprzedaży wierzytelności z I kw. 2020 r., w przypadku wygrania sprawy, jej nabywca będzie miał udział w wypłaconej kwocie. Jego dokładna wartość nie została jednak podana.

Magna prowadzi również proces o zapłatę 783 tys. zł od funduszu Sputnik 1 FIZAN za niewywiązanie się z umowy wystawionej opcji do zakupu akcji spółki Awbud. Magna wygrała w I instancji i uzyskała tytuł zapłaty, przy czym w sądzie II instancji nie wyznaczono jeszcze terminu rozprawy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.