Gamedev, bloody hell! – omówienie sprawozdania Creepy Jar po II kw. 2021 r.Ostatnie okresy nie są dla akcjonariuszy spółki łaskawe. Przed rokiem za jedną akcję trzeba było zapłacić 1000 zł, natomiast teraz już o 25 proc. mniej. W poniższym tekście ocenię wyniki i postaram się wyjaśnić przyczyny spadku kursu.

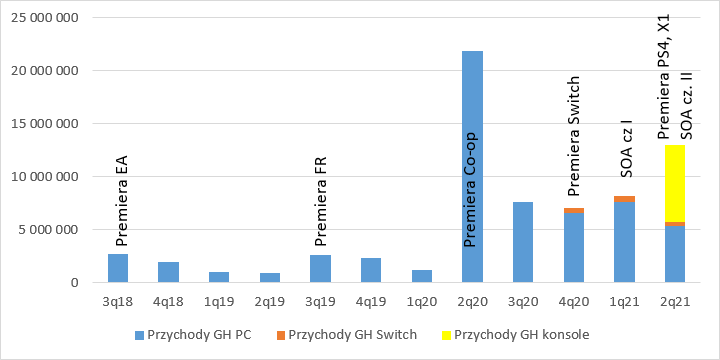

Sprzedaż w I kw. wyniosła 8,2 mln zł i patrząc na same kwoty to był najlepszy kwartał od premiery coopa. Z drugiej strony wydaje się, że można było oczekiwać nieco więcej. W okresie styczeń-marzec spółka miała względnie korzystny kurs walutowy, a dodatkowo był to okres premiery pierwszego dodatku Spirits of Amazonia (SOA). Liczba komentarzy w tym okresie była o 56 proc. większa niż kwartał wcześniej, peak graczy według Steamdb wyniósł w lutym 13 tys. osób względem 20 tys. w kwietniu 2020 r., a przychody wzrosły tylko o 16 proc. Najwyraźniej do gry w dużej mierze wrócili gracze, którzy w tę grę grali wcześniej, a do ponownego odpalenia skłonił ich nowy dodatek.

Przychody w II kw wyniosły 13 mln zł i były o 40 proc. niższe r/r, ale o 50 proc. wyższe niż w poprzednim kwartale. Jednocześnie był to drugi najlepszy kwartał w historii spółki. Według udostępnionych danych przychody ze Steam wyniosły w II kw. 61 proc. przychodów całkowitych na podstawie czego można szacować, że spółka na PC wykazała obroty na poziomie 5,4 mln zł. Choć w tym okresie premierę miał drugi dodatek SOA, to niestety w tym segmencie sprzedaży był to najgorszy kwartał od wspomnianej premiery coopa, którą traktuję jako punk referencyjny. Pod względem przychodów z PC raczej mamy kwartał poniżej oczekiwań, a co gorsza kolejny nie zapowiada się lepiej – liczba komentarzy spadła z ok. 2,5 tys. w II kw. do ok. 2 tys. w III kw. Utrzymanie granicy 5 mln zł na sprzedaży dla PC raczej będzie ciężkie i ta bariera zostanie złamana.

Przychody ze Switcha wyniosły w I kw. 615 tys. zł, natomiast w drugim spółka nie ujawniła dokładnej segmentacji. Sprzedaż kwartał później zapewne była niższa, a taką tezę wspierają także nowe zasady rachunkowości. W raporcie napisano, że:

Cytat:W wyniku zawarcia aneksu do jednej z umów licencyjnych dotyczącej gry Green Hell Spółka od czerwca 2021 roku ujmuje przychody z tej relacji w okresie uzyskiwania przez licencjobiorcę wpływów z tytułu sprzedaży gry od operatora platformy dystrybucyjnej, tj. w sposób odmienny od stosowanego w przypadku bezpośredniej relacji Spółki z dystrybutorami gry, kiedy to przychody są ujmowane w okresie sprzedaży do użytkownika końcowego.

Wydaje się, że zarząd Creepy Jar dostosował politykę pokazywania przychodów do polityki stosowanej w raportach Forevera, który z ok. 1 miesięcznym opóźnieniem rozlicza tantiemy względem partnerów. W pewnym sensie Creepy ujawniał publicznie dane wcześniej niż Forever i mogło to rodzić pewne problemy dla tej spółki. Komunikat można rozumieć w ten sposób, że spółka nie pokazała przychodów za czerwiec – te pojawią się dopiero w lipcu. Z tego powodu można przypuszczać, że Switch nie dał w II kw. więcej niż 0,4 mln zł sprzedaży.

Skoro znamy przychody z PC oraz szacunkowe ze Switcha, to możemy obliczyć ile sprzedaży wygenerowały duże konsole. Jest to kwota ok. 7,3 mln zł. Daje to 33 proc. sprzedaży jaką wygenerował Green Hell w kwartale premiery coopa.

kliknij, aby powiększyćFaktyczny przelicznik wolumenu jest jednak znacznie lepszy. Z danych ujawnianych przez spółkę możemy wnioskować, że od momentu premiery coopa (7 kwietnia 2020 r.) do dnia 28 kwietnia (21 dni) sprzedało się brutto ok. 300 tys. kopii na PC. Konsole miały premierę 9 czerwca, a w raporcie znajdziemy informację, że do końca kwartału (czyli też przez 21 dni) sprzedało się 116 tys. kopii na X1 i PS4. Inaczej mówiąc duże konsole to 39 proc. sprzedaży wygenerowanej przez PC po coopie przez taki sam okres w zakresie wolumenu. Co więcej, w tym okresie spółka nie sprzedawała wersji PS4 w Japonii i dodatkowych 6 krajach Azji (premiera 15 września), a w samej Japonii sprzedano 8 proc. konsol Sony z ogólnego ich wolumenu sprzedaży. Według mnie porównywalną sprzedaż można szacować na 125 tys., a więc 42 proc., wobec 30 proc. zakładanych przez zarząd. Choć to wynik obiektywnie dobry, to patrząc na głosy z forum (zakładano sprzedaż porównywalną z PC) można mniemać, że część akcjonariuszy i tak jest rozczarowana.

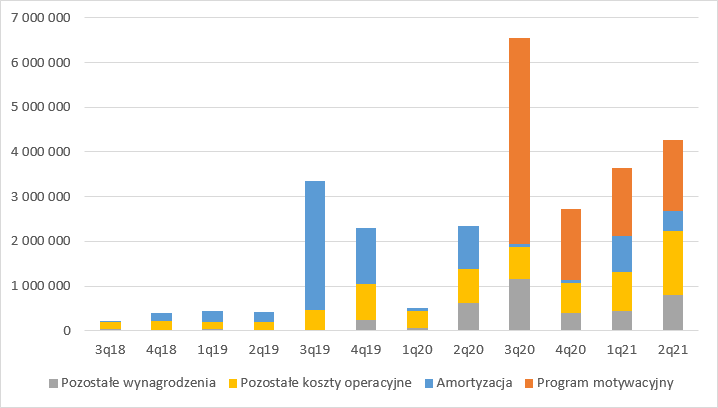

Przychody to ważna, ale tylko jedna część wyniku. W tym kwartale zysk, podobnie jak w poprzednich trzech kwartałach, jest obciążony kosztami programu motywacyjnego, co nie miało miejsca przed rokiem. Spółka wspomniane koszty zaczęła rozpoznawać od III kw. 2020 r., ale w całości za okres styczeń-wrzesień. Tego obciążenia wszyscy się spodziewali i zaskoczeń tutaj nie ma.

Dla mnie takowym jest amortyzacja w kwocie zaledwie 0,44 mln zł., wobec raportowanej kwartał wcześniej 0,8 mln zł. Mamy mniejsze obciążenie pomimo tego, że premierę poza dodatkiem SOA miały konsole. Przyznam, że nie do końca rozumiem dlaczego, ale pewnie przez krótki okres sprzedaży, czego nie da się przecież powiedzieć do końca o wolumenie, bo ten na premierze jest największy. Widzimy, że wzrosły także wynagrodzenia z 450 tys. w I kw. do 800 tys. w II kw. br, To efekt wyższych premii pracowniczych związanych z wynikiem. Pozostałe koszty operacyjne (usługi obce itd.) wzrosły jednak najmocniej – z poziomu ok. 1 mln zł jaki występował od coopa do 1,7 mln zł. Z jednej strony można zrozumieć, że Green Hell na konsolach wymagał marketingu w innych kanałach niż był do tej pory promowany. Ale biorąc pod uwagę, że kwota nadwyżki stanowi ok. 10 proc. przychodów z konsol być może w umowie z odpowiedzialną za port Mataboo zagwarantowano udział partnera w zyskach lub sprzedaży. To dobry temat na poniedziałkowy czat.

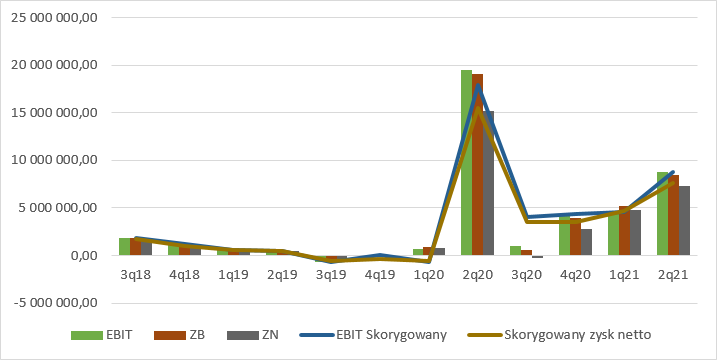

kliknij, aby powiększyćFinalnie spółka zaraportowała 8,8 mln zł zysku EBIT (19,5 mln zł przed rokiem i 4,6 mln zł w I kw.) i 8,4 mln zł zysku brutto (19 mln zł przed rokiem i 5,2 mln zł kwartał wcześniej ). Ze względów podatkowych (rozliczanie IP Box) pominę kwestię nominalnego zysku netto. Tak naprawdę chcąc dane finansowe doprowadzić do porównywalności należałoby wynik II kw. 2020 r. obciążyć kwotą programu motywacyjnego natomiast III kw. 2020 r. powiększyć o jakieś 3 mln zł. Ponieważ program motywacyjny nie jest kosztem gotówkowym to najpewniej nie wpływa na podatkowe koszty uzyskania przychodów i jego realna stopa obciążenia jest bliska zera - można w całości odjąć wyżej wymienione kwoty odjąć/dodać od/do zysku. Drugim czynnikiem jest IP BOX, który spółka rozpoznaje w sposób "nieciągły". Na podstawie innych spółek przyjmuje, że dzięki programowi stopa opodatkowania wyniesie 10 proc. i taką zastosowałem do liczenia zysku netto na podstawie skorygowanego o program motywacyjny (efekt różnych obciążeń w czasie) zysku brutto.

kliknij, aby powiększyćWyniki określają przeszłość, a dla inwestorów najbardziej liczy się przyszłość, którą poniekąd widać przez mgłę w bilansie.

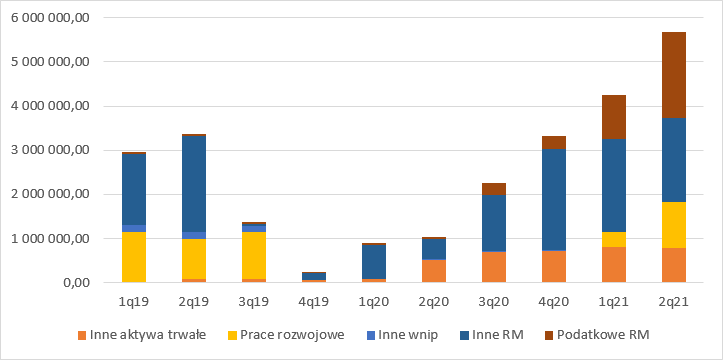

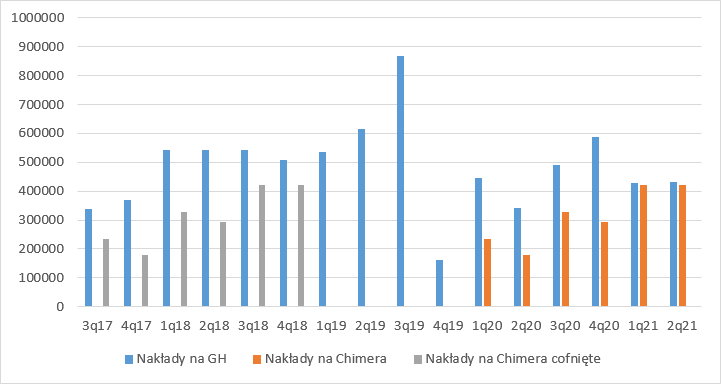

W związku z premierami dodatków SOA oraz wersji konsolowych spółka przeniosła aktywowane nakłady na produkcję z rozliczeń międzyokresowych długoterminowych do prac rozwojowych w wartościach niematerialnych i prawnych. Jak widać SOA oraz konsole zostawiły na tę chwilę kwotę ok. 1 mln zł nierozliczonych kosztów. Skoro amortyzacja w I półroczu wyniosła 1,2 mln zł to można szacować, że SOA1, SOA2 plus port kosztowały razem ok. 2,1 mln zł, z czego milion jak wspomniałem pozostał do rozliczenia. Te dane potwierdza też kwota ze stosownej noty. Kwota innych niż podatkowe rozliczeń międzyokresowych skrywa nakłady na gry i dodatki do nich, które nie zostały jeszcze wydane, a więc Chimerę. W tej chwili to 1,9 mln zł.

kliknij, aby powiększyćTej ostatniej pozycji należy się przyglądać ze szczególnym zainteresowaniem. Wiadomo, że w I półroczu wydatki na Chimerę wyniosły 844 tys. więc spółka trochę przyspieszyła prace – w II półroczu wydano 622 tys. zł. Niestety nie znamy rozkładu kwoty na poszczególne kwartały, ale wiedząc o tym, że suma nakładów na gry była w I i II kw. zbliżona, można zakładać, że kwotę 844 tys. można rozłożyć równomiernie. Wzrost cieszy, jest oczekiwany, ale nadal kwartalne wydatki wydają się być poniżej tych które spółka raportowała w przypadku Green Hell i to jest zmartwieniem. Tak samo jak w I kwartale spółka informuje w raporcie, że nad Chimerą pracuje 25-osobowy zespół.

kliknij, aby powiększyćBudżet Chimery szacowany jest na 10 mln zł, więc biorąc pod uwagę skapitalizowane nakłady do ukończenia gry pozostały jeszcze wydatki na kwotę 8,1 mln zł. Gdyby szacować czas powstania gry na bazie obecnego tempa wydatków to Chimery nie należy się spodziewać wcześniej niż za… 4,5 roku (początek 2026 r.).

Chimera była zapowiadana na 2021 r., ale jasne jest dla wszystkich, że się w tym czasie nie ukaże, a szanse na pokazanie projektu w przyszłym roku też są bliskie zera. Realnie patrząc na sprawy gra ta trafi do sprzedaży najwcześniej w 2023 r., ale nie można wykluczać także roku 2024. Z resztą komunikację zarządu można odbierać dwojako. Zgodnie z informacją produkcja gry potrwa 2-3 lata, więc 3 lata od raportu dają nam rok 2024. Oczywiście może być też tak, że zarząd miał na myśli okres startu, czyli koniec roku 2020, wtedy rok 2023 wydaje się prawdopodobny i tak też zakładam w swoich zgrubnych założeniach wynikowych.

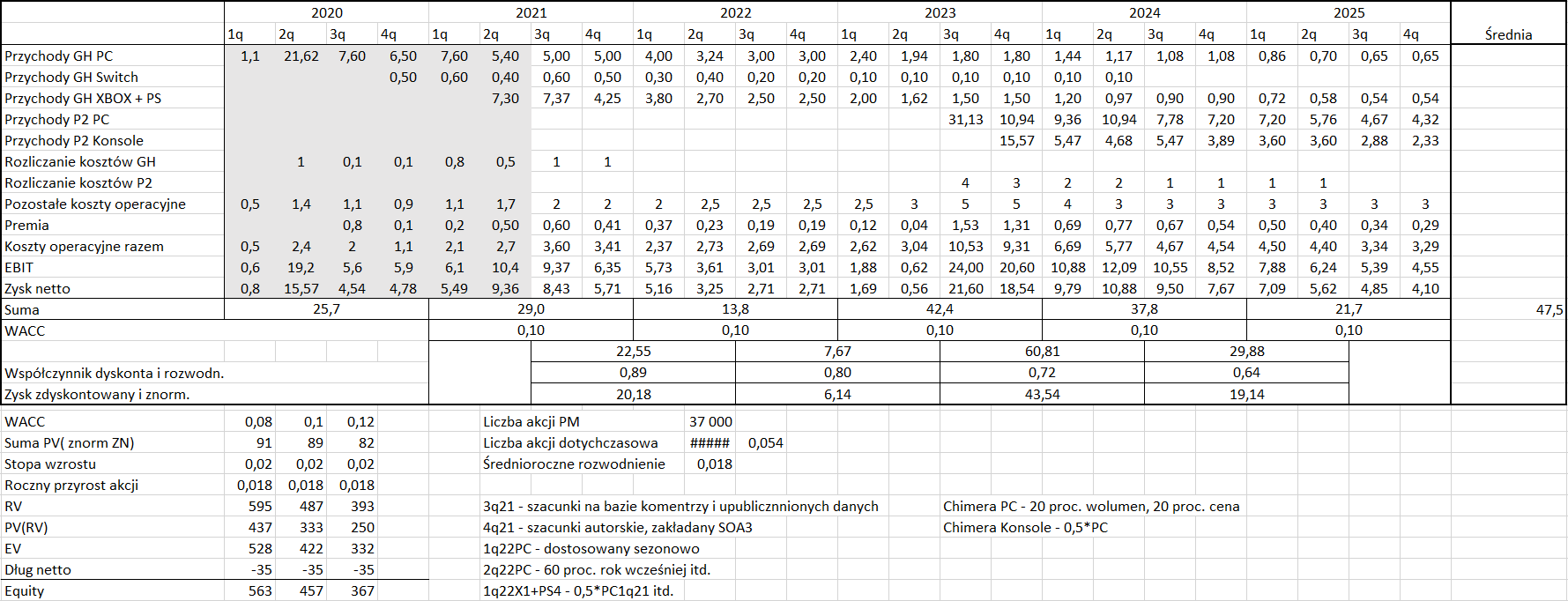

Tradycyjnie dziele się z Państwem wektorem możliwej sprzedaży i wyników, przy czym nie jest to wektor ani najbardziej prawdopodobny, ani wektor oparty o konsensus, ale wektor oparty na jakichś założeniach i schematach, z drobną tylko ingerencją – szczegóły na poniższej grafice.

kliknij, aby powiększyćNa bazie danych finansowych upublicznionych przez spółkę oszacowałem sprzedaż konsolową w III kw. na 150 tys. sztuk netto, co powinno dać ok. 7,4 mln zł przychodów. Na bazie komentarzy oszacowałem przychody z PC i założyłem wynik ze Switcha. W IV kw. podciągnąłem sprzedaż nieco w górę, głównie ze względu na sezonować, ale w całokształcie niewiele to zmienia.

Od I kw. 2022 r. przeliczam sprzedaż konsolową jako 0,5 sprzedaży PC w analogicznym po premierze kwartale czasu. To więcej niż wyliczony wcześniej wskaźnik, ale wziąłem pod uwagę fakt, że zgodnie choćby ze słowami prezesa PlayWaya sprzedaż na konsolach ma bardziej płaski charakter.

Dla Chimery zakładam 20 proc. wzrost wolumenu (te założenia uzasadniałem w poprzednich analizach na bazie casu 11bit) i 20 proc. wzrost ceny (wzrost budżetu), oraz jedynie kwartał rozjazdu miedzy wersjami PC i konsoli (doświadczenie spółki). Względem poprzednich wektorów zmieniłem nieco premię dla pracowników, gdyż teraz spółka pokazała nieco inny niż założony przeze mnie wcześniej poziom obciążenia. To 6 proc. zamiast 10 proc. od wyniku.

Jak widać w tym modelu nie dodaje kosztów programu motywacyjnego, gdyż u wielu czytelników fakt ten wywołuje sprzeciw. Postanowiłem „sprzedać” rozwodnienie i koszt inaczej. Zamiast korygować wynik, koryguje liczbę akcji. Ale nie tylko o liczbę akcji wynikającą z obecnego programu, bo najbardziej prawdopodobnym scenariuszem jest kolejny, na co przykładów na rynku bez liku. Znając z CAGR średnioroczne rozwodnienie, zwiększam liczbę akcji co roku we wszystkich latach prognozy, ale także po niej – w stopie dyskontowej. Inaczej mówiąc licząc wartość rezydualną RV od WACC odjąłem zakładaną stopę wzrostu wyniku na poziomie celu inflacyjnego, ale także dodałem średnioroczny wzrost liczby akcji. Robiłem to już wcześniej, ale w związku z tym, że nie jest to normalne podejście postanowiłem ten fakt przypomnieć.

Względem poprzednich wycen wartości fundamentalnej postanowiłem do liczenia zysku po okresie prognozy zamiast średniej z ostatnich lat przyjąć tę średnią powiększoną o spodziewaną stopę poprawy na skutek oczekiwanego dalszego wzrostu skali projektów, a być może także ich liczby, co byłoby całkiem racjonalnym oczekiwaniem, które jednak nie musi się spełnić. Co więcej, w związku z niskim tempem rozwoju zespołów można to założenie traktować jako optymistyczne.

Każdy inwestor ma inny apetyt na ryzyko i oczekiwaną stopę zwrotu. Tę określa stopa dyskontowa czyli koszt kapitału. Powyżej pokazałem jak kształtuje się wartość spółki w zależności od tego kosztu, a jak widać rozjazd jest solidny. Tak naprawdę, co do wartości, podpisać mógłbym się jedynie pod III kw. i to też bardziej co do wielkości przychodów niż wyniku, gdyż nie znam na obecną chwilę źródeł wzrostu kosztów, ich powtarzalności, a zatem i wyniku.

Jak napisałem wyżej - zaprezentowany wektor wyników nie jest oceniany przeze mnie jako oczekiwany, nie jest to wektor na podstawie konsensusu, tylko wektor, który może się obronić jakimiś porównaniami do rynku i wektor dopasowany nieco do... kapitalizacji. Założenia wciąż da się racjonalnie uzasadnić czy obronić, a oczekiwaną wycenę osiągnąć pokazując choćby inny koszt kapitału. W tym przypadku jednak chciałem pokazać, że termin premiery ma jednak duże znacznie. Dla wielu użytkowników fakt, że gra ukaże się rok później nie jest dużym problemem (to niby tylko koszt pieniądza w czasie), ale rozjazd miedzy premierami wpływa już istotnie na średni oczekiwany zysk w całym cyklu produkcyjnym dla kolejnych projektów. I w mojej opinii wizja oddalania się premiery Chimery w racjonalny sposób wpływa na kapitalizację. Wydaje się także, że część inwestorów mogła być zawiedziona sprzedażą konsolową z mnożnikiem 0,4 zamiast 1, a i cena na konsolach okazała się bez progresu względem wersji PC, co jest dla mnie pewnym zaskoczeniem.

Nie bez znaczenia pewnie była także niska konwersja komentarzy na sprzedaż w I kw. Wyniki kolejnych kwartałów raczej nie powinny mieć już większego wpływy na wycenę rynkową spółki, może poza następnym, natomiast kapitalizacja będzie wrażliwa na informacje na temat Chimery. Jeśli zarząd nagle ogłosi, że gra ta zobaczy światło dzienne pod koniec 2022 r. to z pewnością rynek to doceni. Podobnie jeśli zobaczy przesłanki do tego, aby szacować wzrost wolumenu większy niż 20 proc. choćby ze względu na większą potencjalnie grupę docelową od obecnie oczekiwanej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.