Internetowa przemiana - omówienie sprawozdania finansowego LPP po IV kw. 2019/2020 r. LPP postanowił zmienić rok obrotowy i przesunąć go na koniec stycznia. Celem tej zmiany było uspójnienie roku obrotowego z sezonami modowymi oraz rozliczeniem kolekcji i zmniejszeniem sezonowości. To oznacza, że ostatni pełen rok obrotowy wynosił 13 miesięcy i zakończył się 31 stycznia 2020 roku, a czwarty kwartał składał się z czterech a nie trzech miesięcy. Stąd też obecna analiza będzie nie do końca porównywalna. Trzeba jednak przyznać, że spółka zrobiła dużo, aby to ułatwić i zaprezentowała również dane porównawcze za okres 4 miesięcy (październik 2018-styczeń 2019). W poniższej analizie okres 4 miesięczny będzie oznaczany informacyjnie 2019/20 lub też 2018/19. Spółka również obiecała, że zapewni dane porównywalne w kolejnych kwartałach (już 3 miesięcznych), aby można było w łatwy sposób interpretować wyniki operacyjne i finansowe. Dodatkowo spółka udostępnia inwestorom dość dużo informacji sprzedażowych dotyczących podziału marki, geografię jak i danych operacyjnych (ilość sklepów, powierzchnię, etc.). Za to niewątpliwie należy przyznać spółce duży plus i jasno trzeba powiedzieć, że jeśli chodzi o relacje inwestorskie w tym aspekcie kształtuje się zdecydowanie w indeksie głównym.

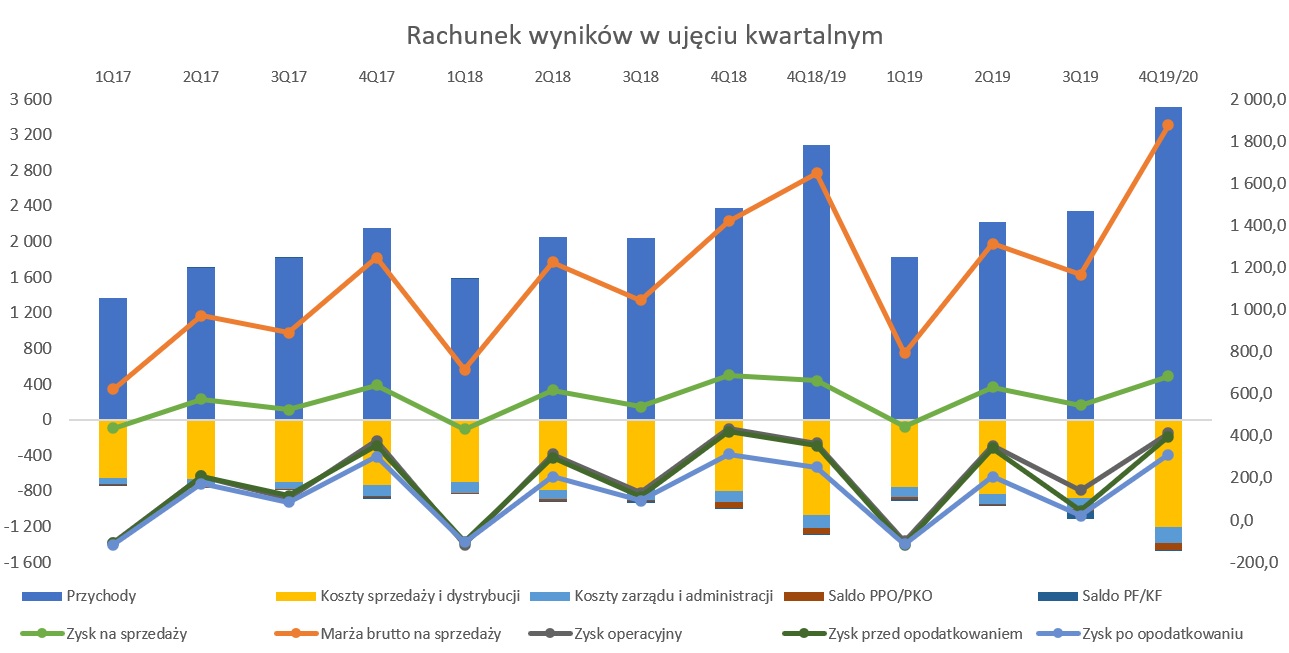

Wyniki ostatniego kwartału roku obrachunkowego 2019/2020 należy ocenić mianem dobrych. Przy porównywaniu (oprócz kwestii 3 i 4-miesięcznych okresów) trzeba również pamiętać, że rok obrachunkowy 2019/2020 jest pierwszym, w którym wprowadzono MSSF 16. Dla przypomnienia skutkuje on efektem rozpoznania dość wysokich wartości w aktywach trwałych i zobowiązaniach leasingowych (długo i krótkoterminowych) a także spadkiem usług obcych (najem) i wzrostem kosztów amortyzacji oraz odsetek.

kliknij, aby powiększyć

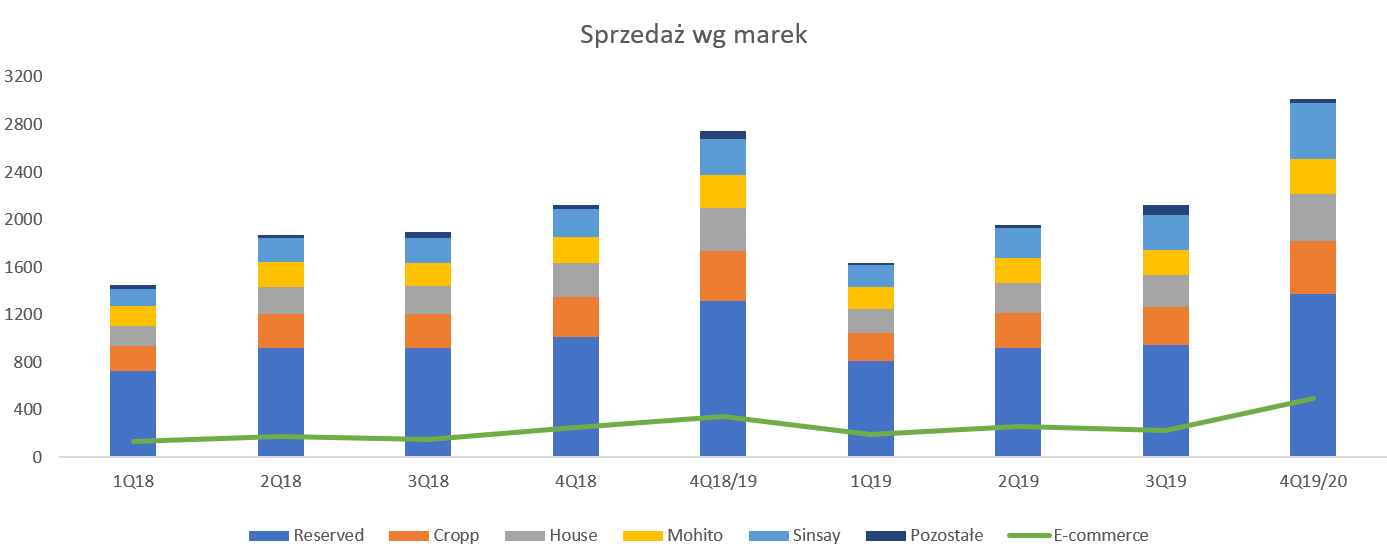

kliknij, aby powiększyćSprzedaż wzrosła o 13,9 proc. r/r i osiągnęła wartość 3,5 mld zł w okresie 4 miesięcy. Tak duży wzrost może zastanawiać gdy otrzymamy informację o wzroście LFL (sprzedaż porównywalna – czyli zrealizowana na sklepach które działały w analizowanym okresie oraz rok wcześniej – nie obejmuje otwarć) na poziomie zaledwie 1,4 proc. Część odpowiedzi tkwi w sprzedaży internetowej, która wzrosła w analizowanym okresie o 45,6 proc do prawie 500 mln zł czyli o 156 mln zł. W efekcie stanowiła ona już 14,3 proc. sprzedaży grupy, czyli aż o 3,1 p.p. więcej niż rok wcześniej. Dodatkowo istotnie wzrosła zarówno procentowo (+57,4 proc.) jak i wartościowo (+171 mln zł) sprzedaż w sieci Sinsay. Na koniec stycznia spółka posiadała 324 sklepy tej marki co oznacza roczny przyrost o 19,6 proc. co ma przełożenie na 53 nowe sklepy. Spółka zwraca uwagę na fakt, że dynamiczne przyrosty sprzedażowe marki Sinsay to nie tylko efekt dynamicznego rozwoju sklepów i powierzchni, ale również udanego rozszerzenia kolekcji.

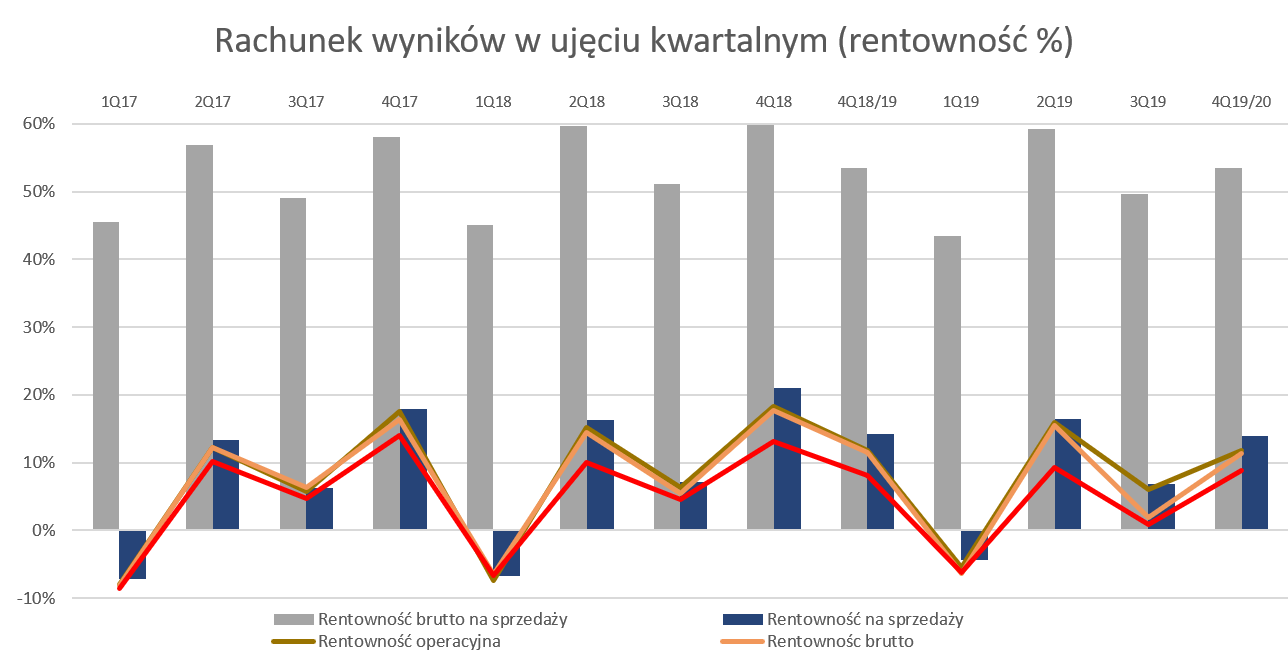

Kilkunastu procentowy wzrost sprzedaży przełożył się również na proporcjonalny (+13,8 proc. oraz +228 mln zł) wzrost marży brutto na sprzedaży. To zaś po prostu oznacza, że rentowność brutto na sprzedaży w zasadzie pozostała na stabilnym poziomie czyli w okolicach 54,3 procent. Warto wspomnieć, że spółka w ciężar marży brutto księguje odpisy na niesprzedaną kolekcję (Jesień/Zima 2019), który w tym 4-miesięcznym okresie wyniosły prawie 55 mln zł – co stanowi ok. 1,5 p.p. Niestety nie mamy pełnych danych porównawczych, ale wiemy, że za okres 3-miesięczny (X-XII.2018) odpis wyniósł tylko 3 mln zł.

Na poziomie zysku na sprzedaży czeka nas jednak niemiła niespodzianka, ponieważ rentowność spada o 0,3 p.p. do poziomu 13,9 proc. Co prawda, ze względu na rosnącą sprzedaż, jest to nadal wartościowy przyrost do 489 mln zł (+53 mln zł), ale jednak dynamika zysku na sprzedaży (+12,1 proc.) jest o 1,8 p.p. niższa niż sprzedażowa. Przyczyny należy szukać w szybko rosnących (+31,1 proc. czyli + 44 mln zł) kosztach zarządu i administracji. Jest to jednak niemiła niespodzianka, ponieważ narastająco w 3 kwartałach 2019 roku koszty te wzrosły tylko o 3,8 proc. Patrząc na dane roczne można założyć, że częściowo był to efekt rosnących kosztów świadczeń pracowniczych. Koszty wynagrodzeń ujęte w kosztach zarządu w całym 13-miesięcznym okresie wzrosły o 23,4 proc.

Na poziomie rentowności operacyjnej mamy stabilną sytuację w ujęcie procentowym (11,8 proc. w obydwu porównywalnych 4-miesięcznych okresach) co oczywiście wartościowo przekłada się na lepsze wyniki – 413 mln zł czyli o 48 mln zł więcej niż rok wcześniej. Jest to efekt wolniejszego (+7,2 proc.) przyrostu ujemnego salda na działalności operacyjnej niż dynamik sprzedaży. LPP poinformował, że wzrost to przede wszystkim efekt pozycji „zysk na sprzedaży aktywów, odwrócenie odpisów”, która była o 5 mln zł niższa niż rok wcześniej. Warto pamiętać, że nie mamy pełnej porównywalności, ponieważ spółka poinformowała również o decyzji o zmianie klasyfikacji przychodów ze sprzedaży klipsów RFID z pozostałych przychodów do kosztów zużycia materiałów – jako zmniejszenie kosztów (-13,3 mln PLN). To jednak zauważalnie zaburza porównywalność w tym kwartale, choć oczywiście na poziomie zysku operacyjnego nie ma to już znaczenia.

Saldo na działalności finansowej wyniosło -16,0 mln zł w porównaniu do 11,3 mln zł rok wcześniej. W tym wypadku spółka zarobiła na różnicach kursowych aż 26,2 mln zł i to pomimo 7,9 mln zł straty na rublu i hrywnie. Spółka podała, że były to zyski przede wszystkim na USD (16,5 mln zł) oraz efekt zastosowania MSSF 16 (+21 mln zł – zakładam, że przede wszystkim na EUR). Proszę pamiętać jednak, że te zyski wynikają z kształtowania się kursów w okresie październik 2019 – styczeń 2020. Był to okres w którym złotówka umocniła się w stosunku do USD o 10 groszy, a w stosunku do EUR o 7 gr – mowa tutaj o kursach na koniec miesiąca. Jeśli chodzi o kursy średniomiesięczne to tendencja i trend są zbliżone choć wartości trochę inne. Z kolei patrząc w przód (okres koniec stycznia 202 do końca kwietnia 2020) widzimy bardzo mocne osłabienie złotówki – nie wchodząc w szczegóły ok. 3-krotnie większe niż umocnienie z analizowanego okresu. Różnica kursowa na USD w tym okresie wynosi 27 gr a na wspólnej walucie europejskiej niewiele mniej – 25 gr.

To oznacza, że na poziomie salda na działalności finansowej pierwszy kwartał nowego roku obrotowego przyniesie bardzo duże straty. Choć biorąc pod uwagę pandemię nie jest to z pewnością najważniejszy problem spółki, w szczególności, że istotna część tych strat jest niezrealizowana.

Na poziomie zysku netto spółka osiągnęła 8,1 proc rentowności – daje to wynik lepszy o 0.7 p.p. niż rok wcześniej. To z kolei jest zasługą niższej efektywnej stawki podatkowej która w omawianym okresie wyniosła 21,8 proc. i była o 7,7 p.p. niższa niż w analogicznym okresie roku poprzedniego.

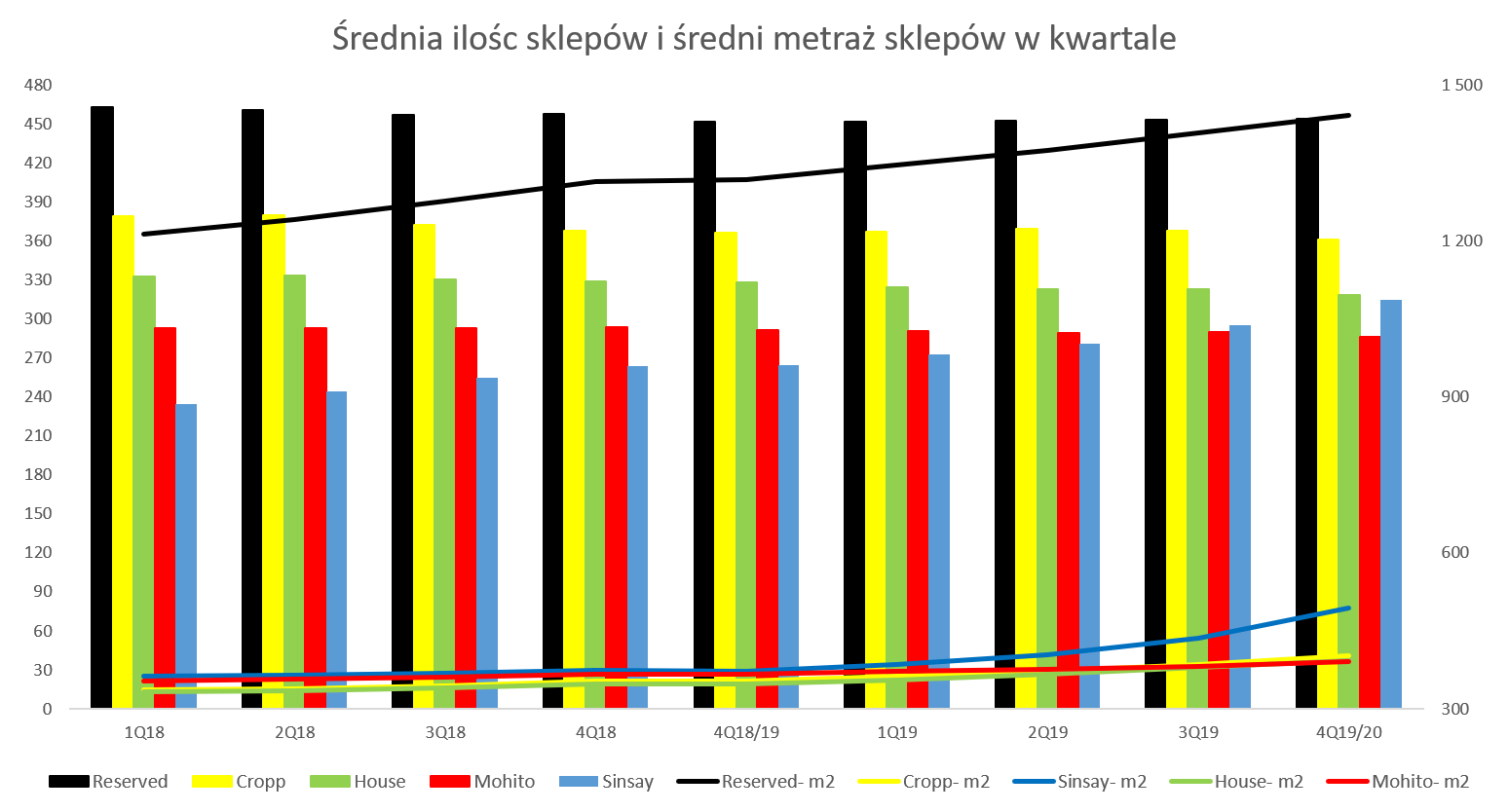

Marki to podstawaProszę spojrzeć na kwartalne (okresy 3 i 4-miesięcznie dla Q1 2018/2019 i Q1 2019/2020)

kliknij, aby powiększyćMówiąc LPP inwestor myśli Reserved – jest to prawda, ale nie cała. Marka Reserved kontrybuuje do sprzedaży w 39 proc. – jest oczywiście najważniejszą nogą tego biznesu, ale jednak nie jedyną. Drugą ważną częścią jest sprzedaż internetowa e-commerce, która w analizowanym okresie wyniosła 14,2 proc., a w całym roku 11,9 proc. Gdy porównamy to do udziału e-commerce w sprzedaży CCC to wypada blado, ponieważ w firmie obuwniczej sprzedaż internetowa stanowiła w zbliżonym okresie prawie 27 proc. sprzedaży. Jednak gdy zastanowimy się głębiej to sprawa nie jest jednoznacznie niekorzystna dla LPP. CCC owszem ma zdecydowanie większy udział, ale głównie dzięki e-obuwie. A firma ta sprzedaje przede wszystkim markowe buty, nie produkowane przez CCC. Sam kanał internetowy CCC dopiero w 2019 wystartował, choć trzeba przyznać, że rozwija się szybko. Oczywiście biorąc pod uwagę pandemię z pewnością w obydwu spółkach e-commerce będzie zdecydowanie zyskiwał na znaczeniu.

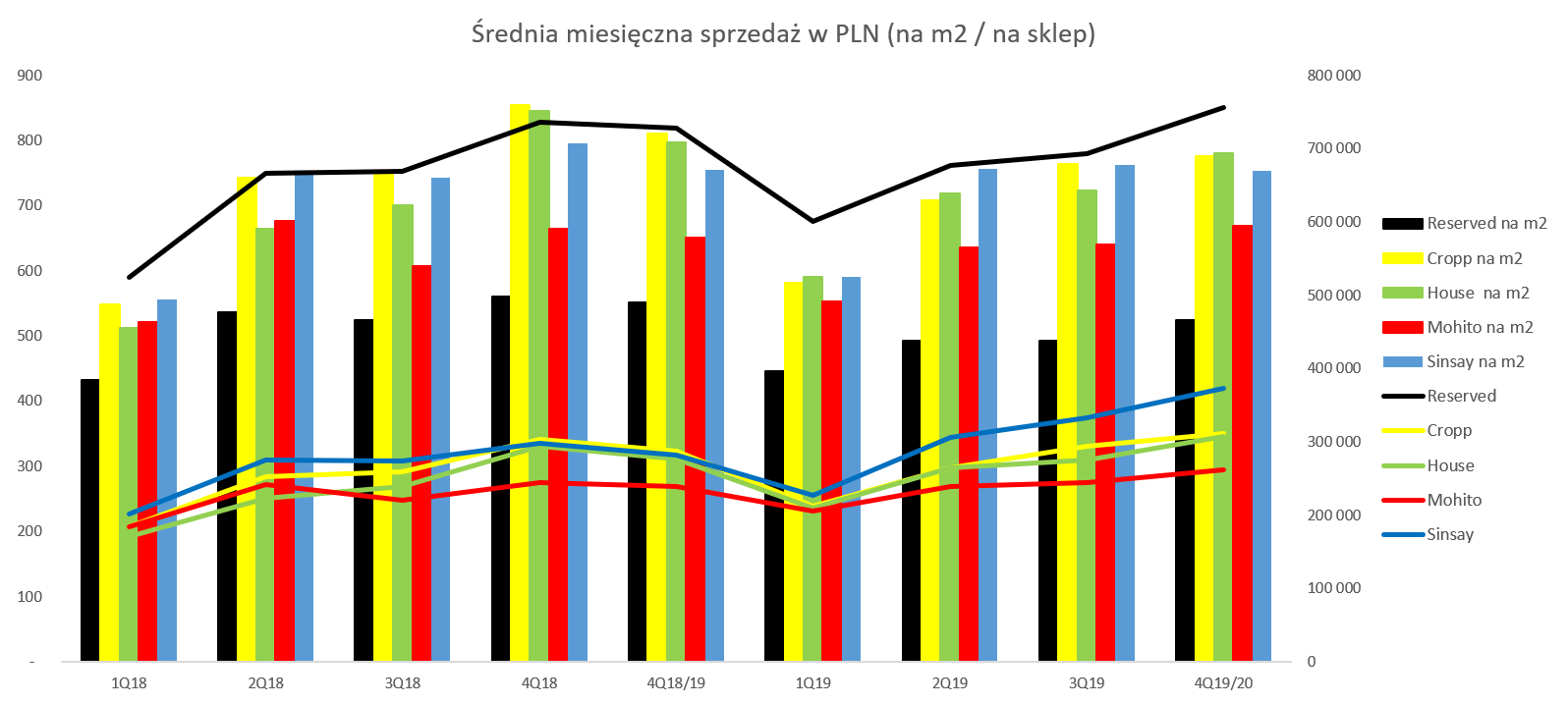

Wróćmy jednak do analizy marek i spójrzmy na dwa poniższe wykresy obrazujące efektywność (sprzedaż z m2 jak i sprzedaż na sklep) jak i istotność (ilość sklepów oraz średnia powierzchnia sklepu) poszczególnych marek dla całej grupy kapitałowej LPP.

kliknij, aby powiększyć

kliknij, aby powiększy棹czna analiza ostatnich 3 wykresów prowadzi do kilku ciekawych wniosków. Zacznijmy od podstawowej marki – Reserved, która nadal jest najistotniejszym brandem w kolekcji grup LPP a ma już ponad 20 letnią historię. Jest to związane zarówno z największą ilością sklepów (454 na koniec kwartału) jak i największym metrażem (665 tys. m2 co daje średnią powierzchnię sprzedażową sklepu na poziomie ok. 1,464 m2). O ile ilość sklepów tej marki utrzymuje się na zbliżonym poziomie od kilku lat (na koniec 206 roku było to 461 sklepów), o tyle średni metraż rośnie (9 proc. wzrostu r/r i aż 32 proc. wzrostu porównując do roku 2016). To zaś oznacza, że spółka otwiera sklepy coraz większe metrażowo i wychodzi z lokalizacji gdzie metraże są mniejsze. Oczywistym powodem takich działań jest chęć rozłożenia kosztów stałych na większą ilość m2. Ma to sens pod warunkiem, że spółka jest w stanie sprzedawać przynajmniej nie mniejszą wartość z 1m2 co wcześniej. Zazwyczaj ilość pracowników (w domyśle więc kosztów osobowych) potrzebnych do obsługi klientów rośnie wolniej niż dynamika zwiększonej powierzchni, a również można oczekiwać, że w takim wypadku czynsz w przeliczeniu na m2 będzie trochę niższy.

Sprzedaż w Reserved urosła r/r o 4,5 proc., przy zwiększonej powierzchni o 9,9 proc. To jednak znak, że trochę do ideału brakuje. Spółka przyznała również, że LFL dotyczące tej marki nie były w analizowanym kwartale dodatnie. Wytłumaczono to słabszym przyjęciem kolekcji w Polsce niż za granicą a także migracją części kolekcji (np. dziecięcej) do sprzedaży internetowej. Warto przypomnieć, że istotny wzrost sprzedaży e-commerce nie wziął się znikąd i jednak w pewnej części naturalnie kanibalizuje sprzedaż stacjonarną. W czwartym kwartale marka Reserved wygenerowała więcej sprzedaży stacjonarnej z zagranicy niż w Polsce. I nie była to różnica o przysłowiowy włos, lecz całkiem znaczna. Sprzedaż zagraniczna marki Reserved wyniosła 777 mln zł (+15,5 proc. r/r) w porównaniu do krajowej o wartości 595 mln zł (-7,2 proc.). Podsumowując można stwierdzić, że wzrosty sprzedażowe na najpopularniejszej marce w grupie LPP to zasługa rozwoju grupy na rynkach europejskich, w szczególności w Finlandii.

W wypadku marki Reserved warto jeszcze podkreślić pewną jej specyfikę. Otóż marka ta ma najniższą sprzedaż na m2 powierzchni, a jednocześnie najwyższą sprzedaż na sklep co ładnie widać na przedostatnim wykresie. Bierze się to w naturalny sposób z faktu wielkości sklepów marki Reserved, które są przynajmniej 3-krotnie większe metrażowe (1,45 tys. m2 w Reserved vs 300-500 m2 w pozostałych) niż sklepy pozostałych marek z grupy LPP. Nie jest to żadne odkrycie nowej galaktyki gdy weźmiemy pod uwagę, że jest to najstarsza marka w grupie jak i adresująca swoje produkty do najszerszej grupy odbiorców.

Z kolei najszybciej rosnąca marką jest bez wątpienia Sinsay założona w 2013 roku. Sprzedaż w analizowanym kwartale wyniosła 469 mln zł (+57,4 proc. r/r) a liczba sklepów zwiększyła się o 53 do 324. Co ciekawe w tym obszarze spółka postanowiła nie tylko na szyki rozwój marki w zakresie ilości sklepów, ale również metrażu. Obecnie średni metraż sklepu wynosi prawie 500 m2, podczas gdy rok wcześniej nie przekraczał 380 m2. Gdy jednak odniesiemy to do sprzedaży na m2 to r/r mamy mniej więcej stabilizację na poziomie ok. 755 zł sprzedaży miesięcznie na 1m2. Oczywiście dane te nie są dokładne (średnia z dwóch kwartałów, aby zminimalizować wpływ nowych otwarć), ale i tak ten parametr jest lepszy niż w wypadku Reserved gdzie r/r spadek sprzedaży z m2 można szacować na ok. 4 proc. Spółka poinformowała również, że marka Sinsay zanotowała również dodatni wskaźnik LFL (sprzedaż porównywalna na tej samej liczbie działających sklepów w tym i w porównywalnym okresie) w analizowanym 4-miesięcznym okresie. Zresztą całościowa sprzedaż tej marki, jako de facto jedynej w grupie, dynamicznie rośnie zarówno w kraju jak i za granicą. W pozostałych wypadkach odnotowujemy jednak spadki w Polsce i wzrost za granicą, poza Mohito gdzie również dynamika krajowej sprzedaży jest dodatnia na poziomie +1,8 proc.

Jeśli chodzi o pozostałe marki (Croop, House i Mohito) widać trzy wspólne cechy – po pierwszy zbliżony (w okolicach +7 proc.) przyrost sprzedaży w ujęciu r/r (okres 4 miesięczny), po drugie również wzrost średniej powierzchni sklepu (w Croop i Mohito na poziomie ok. 13 proc. r/r, w House w okolicach 6 proc.). Dodatkowo liczba sklepów w tych 3 markach delikatnie ale jednak zauważalnie (2-3 proc. w ujęciu rocznym spada. Jest to związane z istotnym zmniejszaniem się tych sieci w Polsce (liczba sklepów spadła r/r 8-11 proc.) i powiększaniem, choć nie tak dynamicznym w krajach europejskich.

Patrząc na powyższe dane otrzymujemy w efekcie wzrost sprzedaży z m2 w Mohito oraz spadek w dwóch pozostałych markach. Spadek sprzedaży na m2 w Croop oraz House związany jest po prostu z szybszym przyrostem średniej powierzchni sklepu niż sprzedaży. Widać jednak wyraźnie, że strategią grupy (przynajmniej do momentu przedpandemicznego) było pójście w optymalizację ilości sklepów i zwiększania średniej powierzchni.

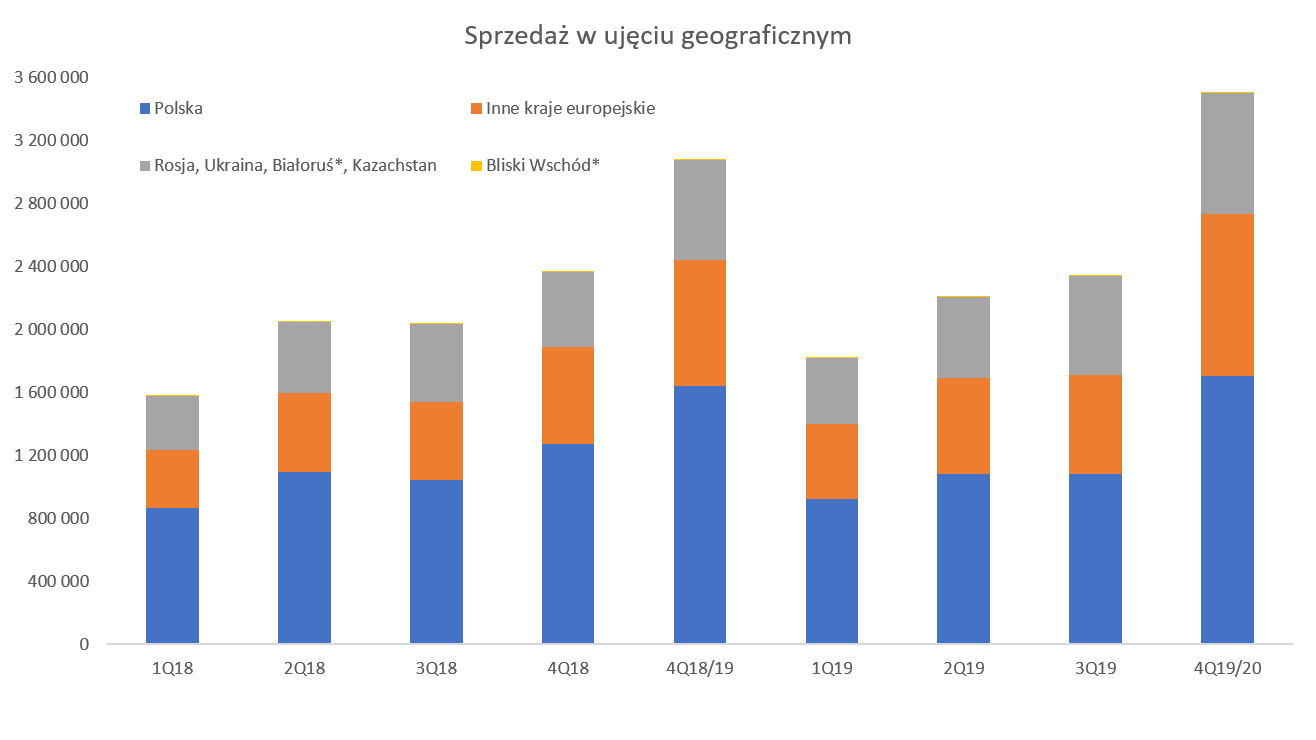

Skoro marki mamy przeanalizowane zobaczmy jeszcze jak wygląda sprzedaż w ujęciu geograficznym.

kliknij, aby powiększyćTutaj sytuacja wygląda istotnie lepiej, ponieważ wszystkie segmenty geograficzne, również Polska, notują wzrosty sprzedażowe. Jest to związane z faktem włączenia tutaj również sprzedaży e-commerce. W efekcie sprzedaż krajowa wzrosła o 3,7 proc, choć gdyby wyłączyć wpływ e-commerce sprzedawanego w kraju to jednak byłyby spadki na poziomie ok. 1,8 proc. Bardzo ładnie rośnie sprzedaż w innych krajach europejskich przede wszystkim w Rumunii, Chorwacji, Serbii ale również w Czechach, na Słowacji czy w Niemczech. Z kolei kraje dawnego ZSRR (Rosja, Ukraina, Białoruś i Kazachstan) odnotowały 20,7 proc. dynamikę sprzedaży, co było przede wszystkim efektem wzrostów w Rosji (+16,3 proc.) oraz dynamicznego rozwoju na Ukrainie gdzie sprzedaż jak i metraż sklepów zanotowały dynamikę na poziomie ok. 37-38 proc. r/r. Podsumowując sprzedaż w ujęciu geograficznym trzeba jasno podkreślić, że spółka rozwijała się ostatnimi czasy dzięki dwóm nogom: e-commerce (zarówno w Polsce jak i za granicą wzrosty ponad 40 proc. w analizowanym kwartale) oraz otwieraniu nowych sklepów w krajach, w których była już obecna. Co prawda spółka weszła na dwa nowe rynki w roku obrotowym (Finlandia oraz Bośnia i Hercegowina) ale ich udział w całkowitej sprzedaży nie osiąga obecnie 1,0 proc.

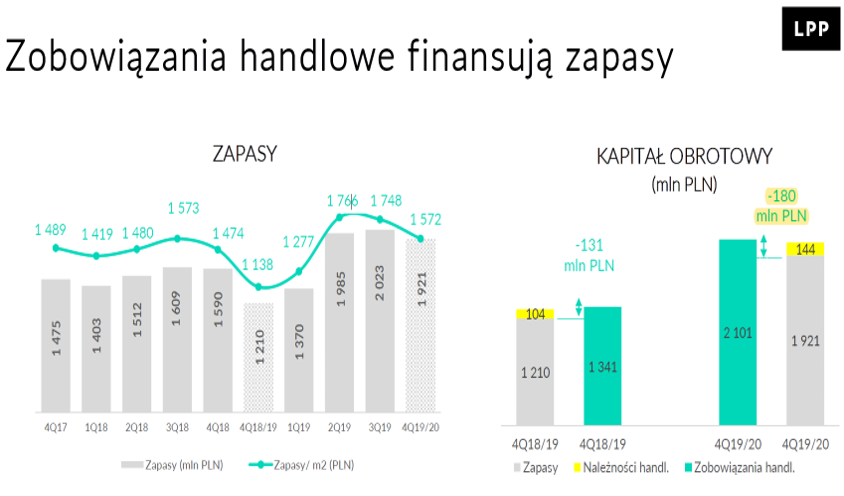

Zapasy = zobowiązaniaPrzypomnijmy jak działają spółki handlu detalicznego takiej jak LPP jeśli chodzi o ujęcie kapitału pracującego. Proszę spojrzeć na wykres z prezentacji inwestorskiej.

kliknij, aby powiększyćFirma sprzedaje towar przede wszystkim za gotówkę i karty płatnicze/kredytowe we własnych sklepach (de facto krótki 1-2 dniowy termin płatności) oraz w zdecydowanie mniejszym stopniu na odroczony termin (sprzedaż franczyzowa na Bliskim Wschodzie). LPP utrzymuje również istotne wartości zapasów zarówno na magazynie towarów i materiałów, jak i w sklepach detalicznych a kolekcje dzielą się na Wiosna/Lato (tutaj mamy problem z dużą częścią niesprzedanej kolekcji) oraz Jesień/Zima. Co ważne, w odróżnieniu od CCC, w wypadku LPP zobowiązania handlowe finansuję de facto całość zapasów. W efekcie końcowym spółka nie potrzebuje dodatkowego finansowania dłużnego przy rosnącej sprzedaży. Oczywiście tak dzieje się tylko w wypadku normalnej działalności operacyjnej, o której obecnie (od połowy marca 2020) trudno raczej mówić. Niewątpliwie jest to jednak korzystniejsza sytuacja niż w wypadku podobnej spółki czyli CCC.

To co może niepokoić, a biorąc pod uwagę pandemię, nawet martwić to bardzo wysoki wzrost zapasów, którego dynamika r/r w ujęciu wartości bezwzględnych wyniosła 59 proc., natomiast w przeliczeniu na m2 to 38 proc. Spółka tłumaczy to kontynuacją strategii wcześniejszego zamawiania towaru oraz wzrostem zapasów pod oczekiwania dynamicznie rosnącej sprzedaży w Sinsay jak i e-commerce.

Cykl konwersji gotówkowej wynosi w analizowanym kwartale -8 dni, czyli o 1 dzień mniej niż rok wcześniej. Praktycznie brak zmiany tego wskaźnika to efekt wydłużenia rotacji zobowiązań do 154 dni (+42 dni). Spółka podała, że zrealizowała swój długoterminowy cel, którym było zrównanie zobowiązań handlowych z zapasami. Oczywiście należy to odczytać na plus. Jednak z drugiej strony dobrze wiemy, że w obecnej sytuacji upłynnienie zapasów (ich konwersja na gotówkę) zajmie więcej czasu niż zwykle, a zobowiązania wcześniej czy później trzeba spłacić, aby dostać nową kolekcję.

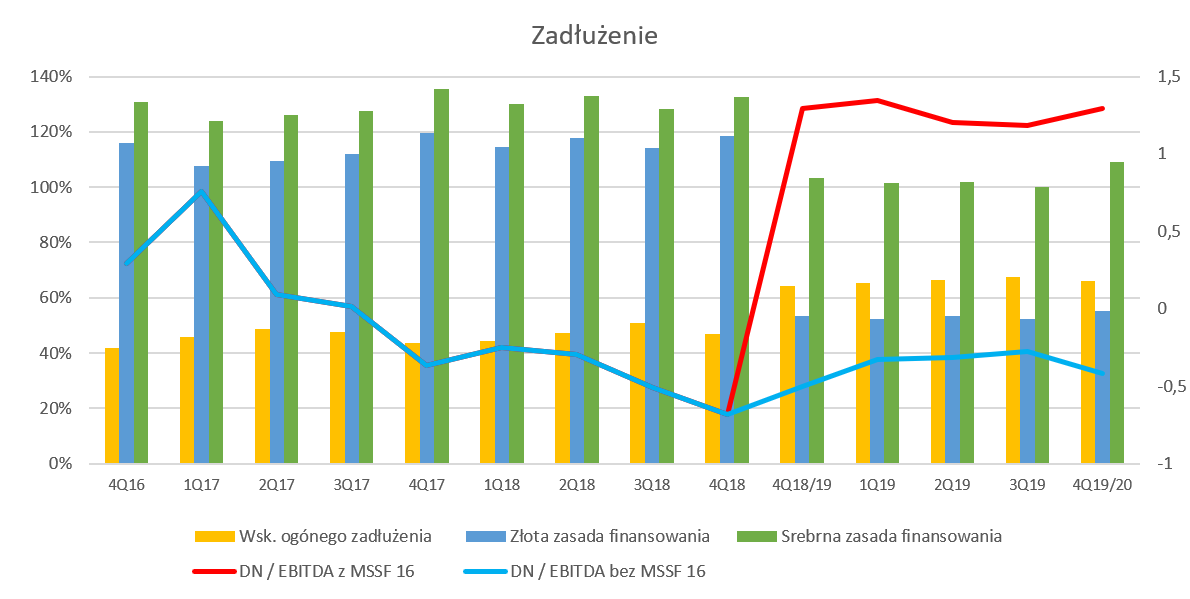

Dodatnia pozycja gotówkowaZobowiązania krótko- i długoterminowe stanowią 66,2 proc. sumy bilansowej na koniec kwartału, czyli o 1.8 p.p. więcej niż rok wcześniej.

kliknij, aby powiększyćNa koniec stycznia 2020 roku zadłużenie finansowe netto spółki było ujemne (spółka miała nadwyżkę gotówkową) na poziomie prawie 0,8 mld zł oraz dodatkowo prawie 100 mln zł w funduszach pieniężnych. Oczywiście mowa o zadłużeniu finansowym nie obejmującym przekształcenia bilansu zgodnie z MSSF 16. Widać to zresztą na rozjeździe dotyczącym wskaźnika DN/EBITDA zaprezentowanym na wykresie powyżej, który istnieje od początku 2019 roku czyli momentu implementacji nowego standardu. Spółka musi wykazywać w aktywach (prawo do użytkowania aktywów) oraz pasywach (zobowiązania leasingowe długi i krótkoterminowe) związane z umowami najmu dotyczących sklepów w centrach handlowych oraz centr logistycznych. Wartość tych aktywów na koniec stycznia 2020 roku została zaraportowana w kwocie 3,0 mld zł co stanowiło aż 31 proc. całej sumy bilansowej. Gdybyśmy jednak nie ujmowali tych zobowiązań przy obliczaniu wskaźnika to sytuacja gotówkowa spółki byłaby bardzo bezpieczna na tamten (31 styczeń 2020) moment.

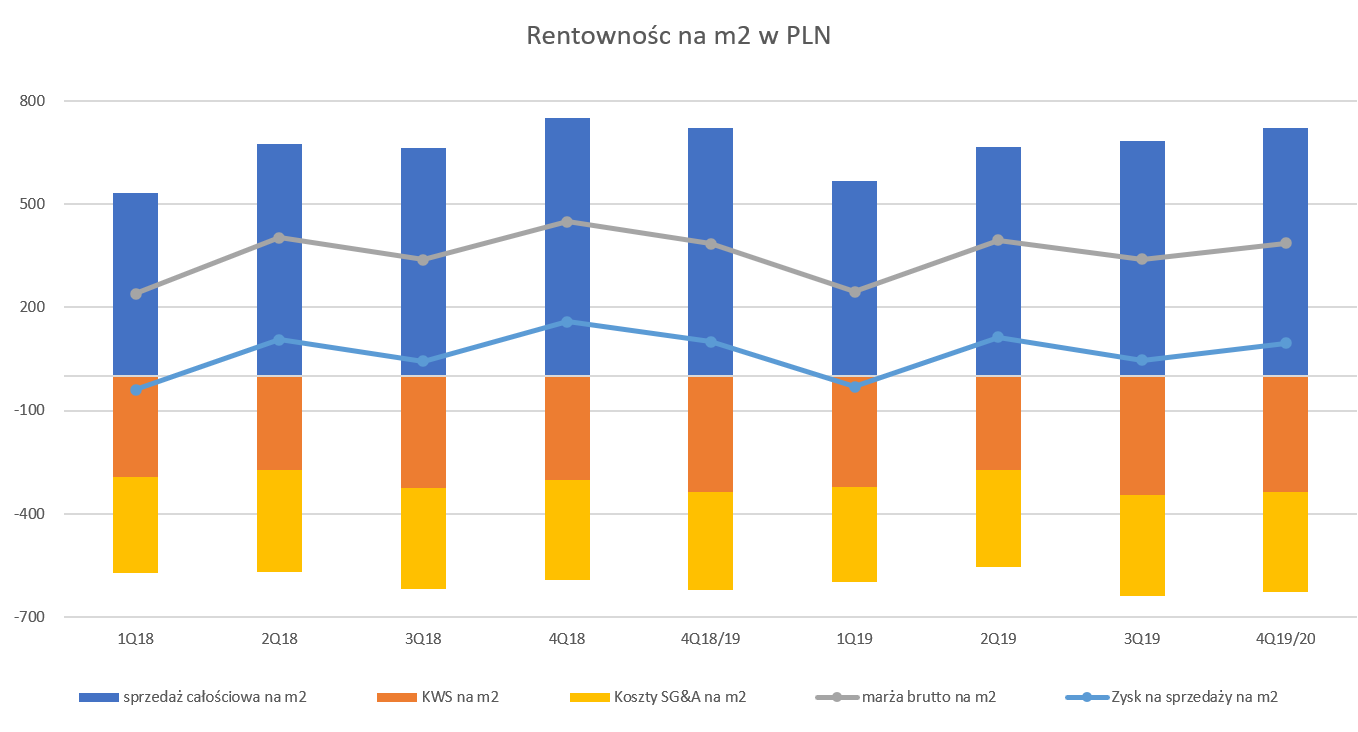

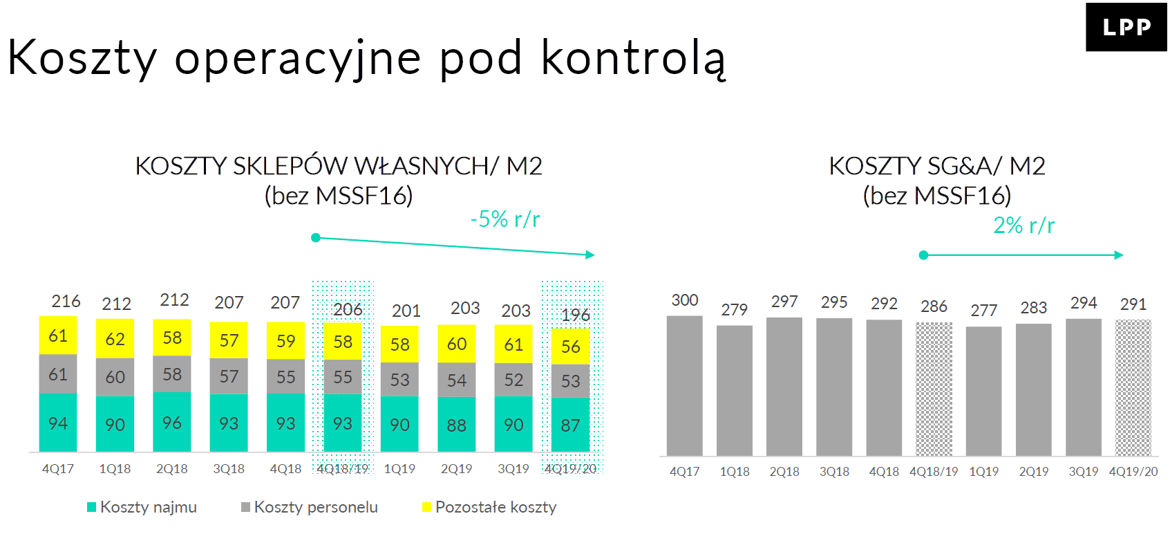

Walka o przetrwanieSpółka rozwijała się w dość szyki sposób od wielu lat i była wyceniana zasadniczo na dość wysokich mnożnikach. Niestety pandemia zmieniła wszystko, w szczególności w okresie od połowy marca do początku maja kiedy to sklepy LPP w centrach handlowych były zamknięte. A to mówiąc wprost oznaczało 0 przychodów ze sprzedaży stacjonarnej i konieczność ponoszenia sporej części kosztów utrzymania sklepów. Proszę spojrzeć na poniższe wykresy ukazujący rentowność grupy LPP (sprzedaż stacjonarna razem z e-commerce) w przeliczeniu na m2 powierzchni oraz drugi z rozbiciem kosztów sklepów własnych na składowe jak i kosztów sprzedaży, dystrybucji oraz ogólnych w przeliczeniu na m2 całkowitej powierzchni. Wszystkie te dane są przeliczone w ujęciu miesięcznym.

kliknij, aby powiększyć

kliknij, aby powiększyćW ostatnich 3 latach rentowność operacyjna grupy kształtowała się na poziomie 8-9 proc. w ujęciu rocznym, co w przeliczeniu na m2 powierzchni daje ok. 53-60 zł zysku miesięcznie przy około 660 zł sprzedaży z m2. Oczywiście przemnażając tę wartość przez ponad 1,2 mln m2 powierzchni oraz 12 miesięcy uzyskujemy dość wysokie wartości. Jednak gdy spółka traci sprzedaż stacjonarna to pozostają tylko koszty. I w takim wypadku to właśnie normalnie osiągany zysk z m2 jest mnie więcej równy kosztom wynagrodzeń oraz stanowi ok. 2/3 kosztów najmu. Innymi słowy gdy nie ma sprzedaży stacjonarnej to i tak koszty sklepów wynoszą prawie 200 zł na m2 co miesięcznie daje ponad 200 mln zł. Oczywiście sytuacja pandemii spowodowała zarówno ograniczenie wynagrodzeń (dopłaty ze strony programów pomocowych typu tarcze antykryzysowe czy ograniczenie o 10 proc. wynagrodzeń) jak i brak obciążeń czynszowych w tym okresie (efekt wprowadzenia zapisów pierwszej tarczy) więc koszty do poniesienia w momencie największego strachu były niższe.

Proszę jednak spojrzeć co się dzieje gdy przyjmiemy wariant, że sprzedaż stacjonarna nie wróci do poziomów sprzed pandemii a zostanie trwale obniżona o powiedzmy 20 proc. To oznacza (oprócz jednorazowych dalszych problemów z wyprzedażą towarów) niższą marżę brutto na sprzedaży o ok. 70 zł na m2 (660*0,8*0,52). Czyli więcej niż obecnie (2019/2020) osiągany zysk operacyjny. Patrząc na powyższe dane można zrozumieć dlaczego LPP chce i musi walczyć o bardzo istotne obniżki czynszowe. Te opłaty wynoszą średnio prawie 90 zł na m2, co daje ponad 20 EUR na m2. Oczywiście trudno oczekiwać aby można ja zredukować np. o połowę, ale średnia obniżka rzędu dwucyfrowego wydaje się być w zasięgu grupy. Warto pamiętać, że spółka wynajmuje często jedne z większych powierzchni w danej galerii (w wypadku sklepu marki Reserved) jak i jest marką znaną i pożądaną przez klientów. LPP poinformowała również, że po wypowiedzeniu umów na 30 proc. wynajmowanej powierzchni, poprawiono warunki na 10 proc. wynajmowanej powierzchni. To daje nadzieje na pewną absorpcję efektu zmniejszonej w przyszłości sprzedaży.

Wstępne wyniki pierwszego kwartałuLPP poinformowała również o wstępnych danych za okres luty-kwiecień 2020 roku, gdzie połowa tego okresu została stracona przez pandemię. Sprzedaż spadła o 35 proc., a marża brutto na sprzedaży nawet o 42 proc. co jest efektem nie tylko utraty sprzedaży ale również niższej rentowności na tym poziomie o 6,2 p.p. Obniżkę marży brutto na sprzedaży wiązać należy zapewne z bardziej agresywnymi promocjami w kanale e-commerce. Ponieważ koszty S&G spadały zdecydowanie wolniej (-9 proc.) to na poziomie operacyjnym pojawiła się strata – 265 mln zł czyli wynik był gorszy r/r o prawie 310 mln zł. Strata oczywiście jest efektem tego, że jak było to widoczne na wcześniejszych wykresach spora część kosztów sieci sklepów jest w krótkim i średnim okresie po prostu stała, a spółka straciła 1,5 miesiąca sprzedaży stacjonarnej.

Na plus należy odnotować istotne wzrosty w kanale e-commerce, który w miesiącach tego kwartału rósł odpowiednio o 72 proc., 62 proc. i 251 proc. Również w 3 tygodniach maja dynamika była godna podziwu (+381 proc.). W efekcie można założyć, że przy tym tempie zwiększania sprzedaży internetowej osiągnięcie 2,0 mld z e-commerce w bieżący (2020/2021) roku obrachunkowym będzie możliwe do osiągnięcia. Cały czas jednak wisi nad nami podstawowe pytanie o ile zmniejszy się sprzedaż stacjonarna oraz sieć sklepów spółki. Nie ulega wątpliwości, że bieżący rok obrachunkowy należy spisać pod względem wynikowym na straty. Spółka jednak powinna przetrwać ten ciężki okres, a negocjacje czynszowe oraz zmiana modelu biznesowego może spowodować wyjście z kryzysu nawet silniejszym.

P.S. Oświadczam, że nie posiadam akcji/obligacji LPP w moim portfelu w chwili obecnej ani w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj[/b]Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF