Obawa o zawartość grubego portfela – omówienie wyników Mirbudu po II kw. 2021 r. Jesteśmy po opublikowaniu przez grupę danych finansowych za II kw. 2021 r. Wyniki wydają się znakomite, firma zaraportowała najwyższy poziom przychodów w historii, wzrost zysku netto o ponad 400 proc. r/r, jak również ogromny backlog na najbliższe lata, ale pewne sprawy mogą budzić obawy akcjonariuszy.

W chwili obecnej GK wyodrębnia 3 segmenty, a warto wspomnieć, że do niedawna istniał jeszcze jeden, tj. działalność wystawowo-targowa. Od początku bieżącego roku Mirbud zaprzestał jej prowadzenie, a sama firma córka Expo Mazury została postawiona w stan likwidacji.

W ramach grupy kapitałowej działa 7 spółek, które prowadzą działalność w segmencie budowlano-montażowym, deweloperskim oraz najmu nieruchomości inwestycyjnych. Współpraca wewnątrzgrupowa jest czymś naturalnym, jednakże na potrzeby sprawozdawczości przychody wygenerowane pomiędzy segmentami muszą zostać wyłączone. W II kw. 2021 r. łączny przychód z 3 segmentów wyniósł 599,4 mln zł, z czego obrót międzysegmentowy stanowił 25,2 mln zł - tylko 4 proc. całkowitej sprzedaży. Wyłączenie konsolidacyjne w całości przypadło na segment budowlano- montażowy, który realizuje zlecenie inwestycji deweloperskich w Katowicach, Koninie czy Łodzi.

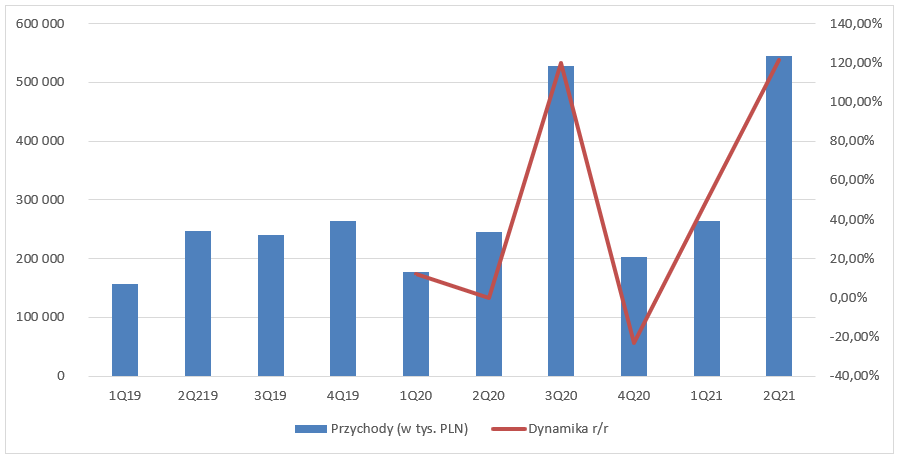

Działalność budowlano-montażowaMotorem napędowym spółki i wyników jest działalność budowlano-montażowa. Udział segmentu w całkowitych przychodach jest wysoki - na koniec II kw. segment ten wygenerował 88,6 proc całkowitej sprzedaży. W II kw. 2021 przychody wyniosły 545,1 mln zł i były wyższe o 298,9 mln zł r/r (+121,4 proc. r/r).

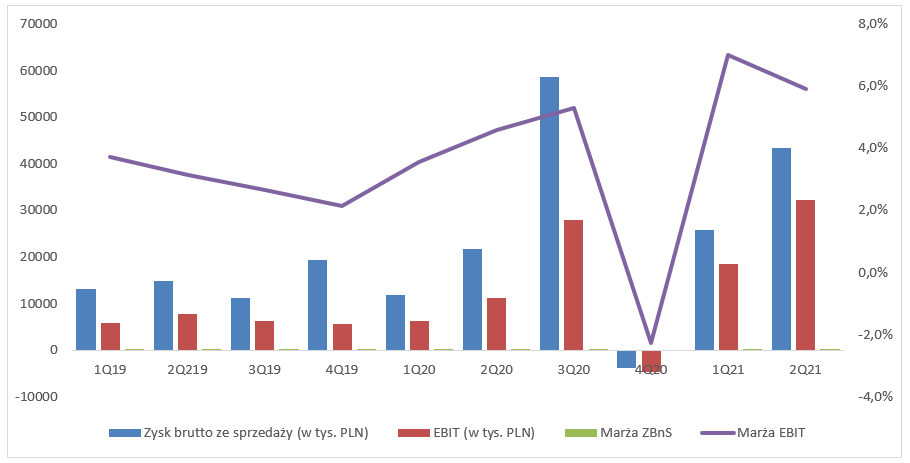

kliknij, aby powiększyćW II kw. 2021 r. zysk brutto ze sprzedaży zamknął się kwotą 43,5 mln zł i zwiększył się o 21,8 mln zł r/r (+100,8 proc). Marża zysku brutto ze sprzedaży wyniosła 7,97 proc wobec 8,79 proc przed rokiem. W konsekwencji spółka zaraportowała EBIT w wysokości 32,2 mln zł, przy marży 5,91 proc., co oznaczało wzrost o 20,9 mln zł r/r. Marża operacyjna r/r była wyższa o +1,33 pp. oraz niższa o 1,10 pp. kw/kw.

kliknij, aby powiększyćPatrząc na powyższy wykres może dziwić nagły spadek wyniku w IV kw. 2020 r. To prawdopodobnie efekt błędu jaki spółka popełniła w III kw. Po 9 miesiącach 2020 r. zysk brutto ze sprzedaży wyniósł 92 mln zł, natomiast ostatecznie firma rok 2020 zamknęła zyskiem brutto ze sprzedaży na poziomie 88 mln zł. Albo spółka dokonała nieprawidłowej alokacji części przychodów i kosztów w III kw., albo rozliczyła część kontraktów z inną niż planowana marżą – do tego aspektu jeszcze wrócimy.

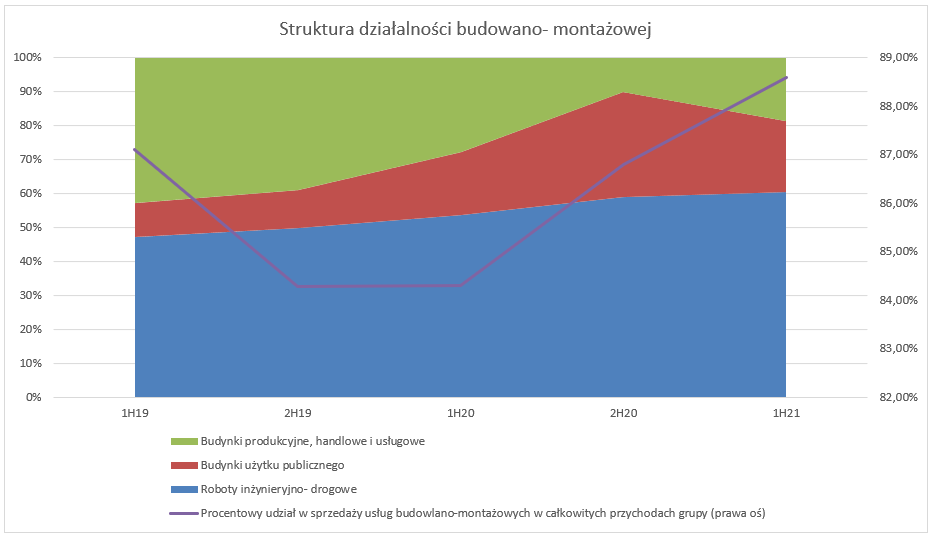

Mirbud w prezentacjach wynikowych przedstawia rozbicie działalności budowlano- montażowej na sprzedaż w odniesieniu do klasy robót budowlanych. Natomiast dokładna struktura segmentu prezentowana jest tylko w ujęciu rocznym oraz półrocznym.

W skład działalności budowlano- montażowej wchodzą roboty inżynieryjno-drogowe, których udział na koniec II kw. 2021 r. w całkowitych przychodach segmentu stanowi 60,4 proc., budynki użytku publicznego z udziałem 20,9 proc. oraz budynki produkcyjne, handlowe oraz usługowe z partycypacją na poziomie 18,7 proc.

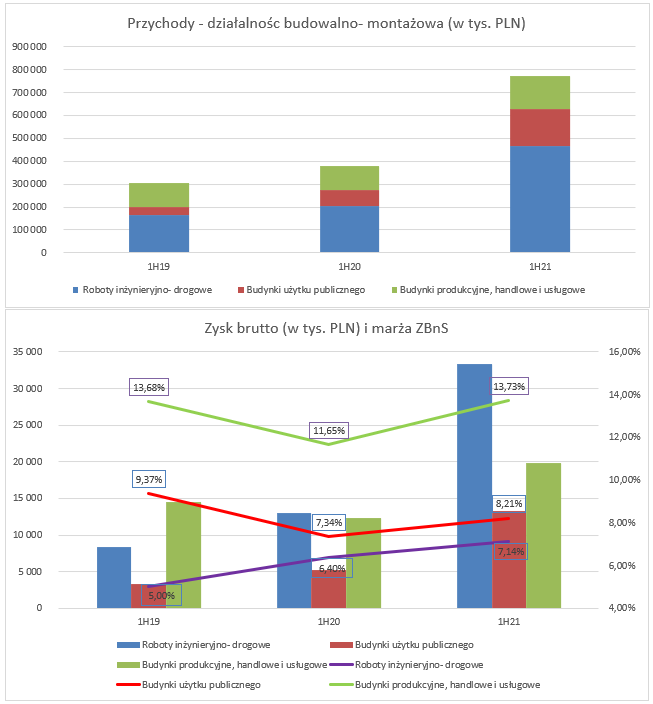

kliknij, aby powiększyćW I półroczu 2021 r. przychody z realizacji robót inżynieryjno-drogowych wyniosły 466,7 mln zł (+262,8 mln zł r/r, +128,9 proc. r/r), budynków produkcyjnych, handlowych i usługowych 144,4 mln zł (+38,7 mln zł r/r, +36,6 proc. r/r), a budynków użytku publicznego 161,7 mln zł (+91,3 mln zł r/r, +129,8 proc. r/r).

Grupa zaprezentowała wzrost w każdej z klas segmentu. Najmocniejszy wzrost odnotowały roboty inżynieryjno-drogowe oraz budynki użytku publicznego, gdzie każda z nich wzrosła o około 130 proc. r/r.

Co więcej, na uwagę zasługuje również poprawa marży brutto ze sprzedaży. Pamiętajmy jednak, że dysponujemy ograniczonymi danymi, które prezentowane są w rozbiciu półrocznym, a nie kwartalnym, więc rentowność w wynikach skonsolidowanych za sam II kw. 2021 może być trochę inna.

Marża na realizowanych kontraktach wzrosła w przypadku budynków produkcyjnych i handlowych do poziomu 13,73 proc. (+2,08 pp. r/r), robót inżynieryjno-drogowych 7,14 proc. (+0,74 pp. r/r), a budynków użyteczności publicznej 8,21 proc. (+0,87 pp. r/r).

Na koniec I półrocza 2021 r. zysk brutto ze sprzedaży z robót inżynieryjno-drogowych zamknął się w wysokości 33,3 mln zł (+20,2 mln zł r/r, +155,4 proc. r/r), budynki użytku publicznego 13,2 mln zł (+8,1 mln zł r/r, +157,1 proc. r/r), a budynki produkcyjne i handlowe 19,8 mln zł (+7,5 mln zł r/r, +61,0 proc. r/r).

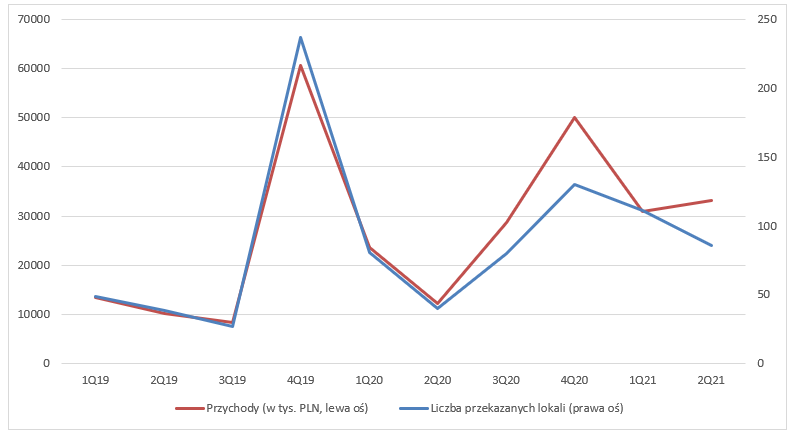

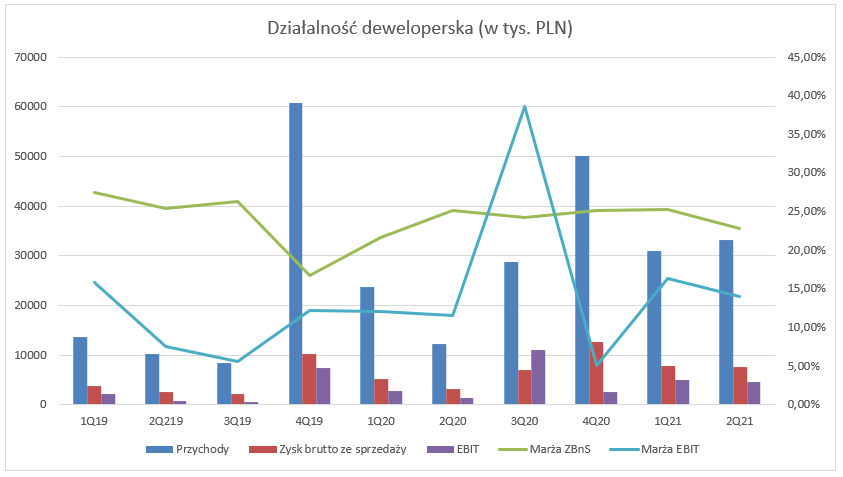

kliknij, aby powiększyćDziałalność deweloperskaW II kw. 2021 r. z działalności deweloperskiej przychody wyniosły 33,1 mln zł (+20,9 mln zł r/r, +171,2 proc. r/r). Wzrost sprzedaży robi wrażenie, trzeba jednak pamiętać, że baza r/r nie była szczególnie wysoka, a przychody zależą od tempa oddawania nabywcom zakupionych lokali, czyli cyklu produkcyjnego. W II kw. 2021 r. spółka oddała do użytku 86 mieszkań vs 40 w II kw. 2020 r.

kliknij, aby powiększyćMarża zysku brutto ze sprzedaży wyniosła 22,7 proc. (-2,3 pp. r/r), co przełożyło się na zysk w wysokości 7,5 mln zł (+4,5 mln zł r/r, +145,8 proc. r/r). Na poziomie działalności operacyjnej wykazano 4,5 mln zł, przy marży 14,02 proc., co oznacza wzrost aż o 3,2 mln zł r/r. Marża EBIT była wyższa o 2,49 pp. r/r.

kliknij, aby powiększyćW tym miejscu warto podkreślić, że Mirbud prowadzi transparentnie relacje inwestorskie, a w dodatku publikuje podsumowujące miesięczne sprawozdania z działalności grupy. Akcjonariusze są w stanie na bieżąco monitorować postęp pracy. W miesiącu lipcu oraz sierpniu rozpoznano 59 lokali.

Oczywiście poza samą ilością przekazanych lokali na wynik również wpływ ma powierzchnia lokalu, cena PUM i w efekcie cenna za mieszkanie. W II kw. 2021 średnia cena wyniosła 385,6 tys. zł, a w II kw. 2020 była to kwota 305,6 tys. zł. Pamiętajmy również, że spółka córka - JHM w kolejnych latach będzie realizować strategię rozwoju działalności w większych aglomeracjach miejskich, co również może przyczynić się do wzrostu cen.

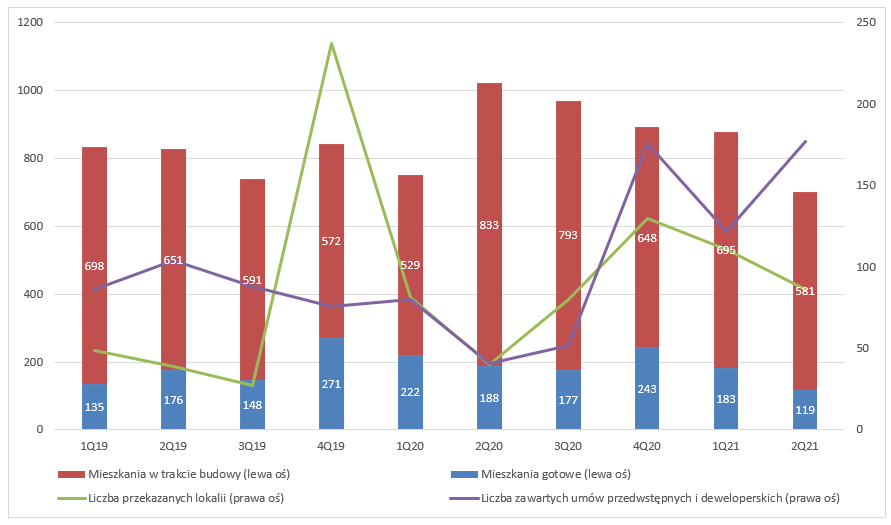

Na koniec II kw. 2021 r. w ofercie znalazło się 700 mieszkań, z czego 119 gotowych do przekazania, a pozostała część to mieszkania w trakcie budowy. Przez ofertę deweloperską w tym przypadku należy rozumieć, sumę lokali gotowych oraz tych w budowie (wliczając w to również lokale na które zawarto umowy przedwstępne oraz deweloperskie). Dla porównania w II kw. 2020 r. oferta zawierała łącznie 1021 mieszkań, z czego było 188 lokali gotowych. W II kw. 2021 r. JHM odnotował spadek w ofercie deweloperskiej aż o 321 mieszkań.

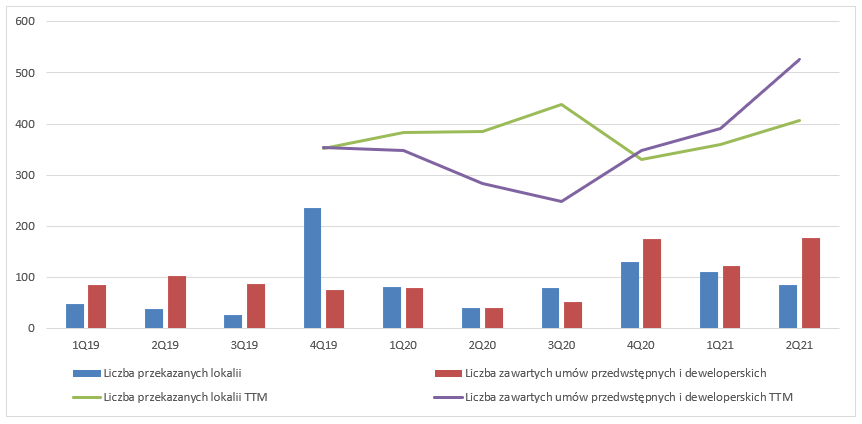

kliknij, aby powiększyćLiczba mieszkań na które podpisano umowy przedwstępne oraz deweloperskie jest większa niż liczba lokali rozpoznanych w wynikach. W ujęciu kroczącym za ostatnie 12 miesięcy na koniec II kw. 2021 r. grupa rozpoznała 407 mieszkań, a sprzedała 527. Warto również podkreślić, że na koniec II kw. 2021 r. zostało zawartych aż 177 umów deweloperskich.

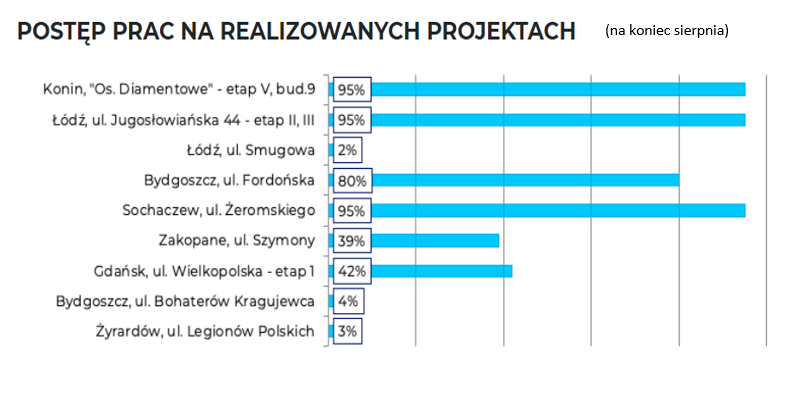

kliknij, aby powiększyćRzućmy okiem na stopień realizacji robót. Na koniec sierpnia 2021 r., cztery projekty spółki są na końcowym etapie budowy, więc w niedalekiej przyszłości powinniśmy mieć przypływ lokali gotowych. Biorąc pod uwagę wysoki poziom sprzedanych mieszkań, które jeszcze nie znajdują się w wynikach ponieważ nie zostały przekazane, prawdopodobnym jest rozpoznanie wysokiego wyniku w następnych kwartałach.

Inwestycja w Koninie dołoży wkrótce do portfolio 55 lokali, w Łodzi 41, a Sochaczewie 27. Również duża inwestycja w Bydgoszczy wkracza w późną fazę realizacji budowy, ponieważ realizacja na koniec sierpnia wyniosła 80 proc., a sama inwestycja dołoży aż 311 mieszkań.

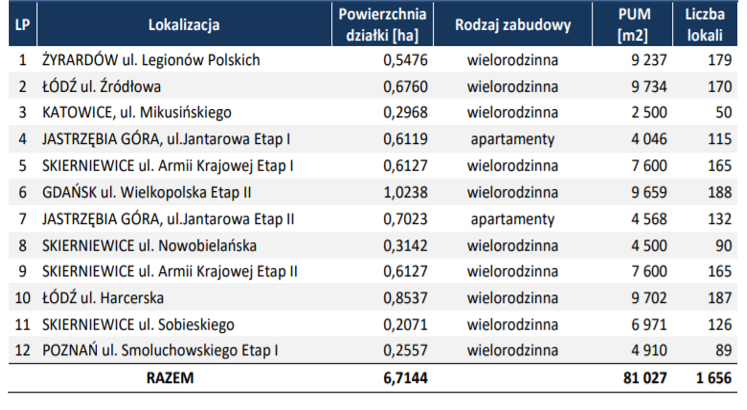

kliknij, aby powiększyćWarto również wspomnieć, że JHM posiada bank ziemi obejmujący 37,15 ha. Zostanie on przeznaczony pod rozbudowę mieszkaniową. Grupa planuje zrealizować w latach 2021- 2023 inwestycje deweloperskie obejmujące 1656 lokali mieszkalnych, dywersyfikując portfolio również poprzez inwestycje w większych miastach. Daje to średnioroczny wzrost o 66,76 proc. w stosunku do zrealizowanych mieszkań w relacji do 2020 r. Oczywiście sam zamiar nie oznacza realizacji, ale pokazuje ambicje spółki.

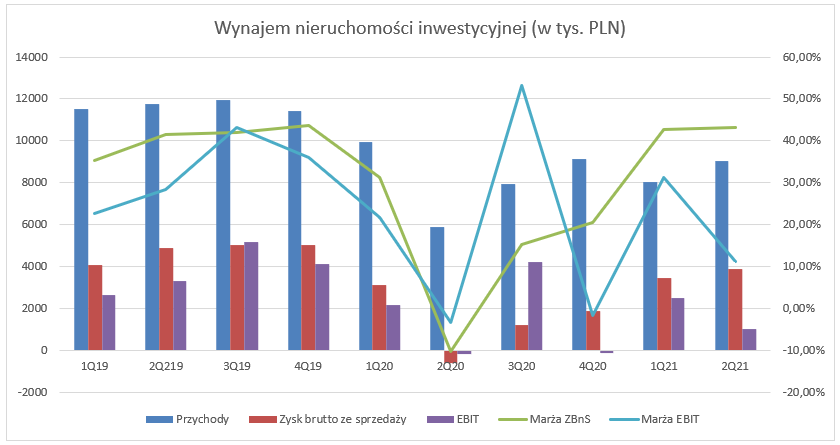

kliknij, aby powiększyćWynajem nieruchomości inwestycyjnychTrzecim segmentem działalności grupy jest wynajem nieruchomości inwestycyjnych. W II kw. 2021 r. segment odnotował przychody w wysokości 9,0 mln zł (+53,3 proc r/r oraz +12,4 proc. kw/kw). W przypadku tej działalności pandemia mocno dała się we znaki. Obecnie segment wraca do poziomu przychodów z przed pandemii.

Widoczna jest poprawa rentowności zysku brutto ze sprzedaży. Zysk na tym poziomie zamknął się kwotą 3,9 mln zł (+13,5 proc. kw/kw), natomiast w II kw. 2020 r. segment ten był nierentowny. Marża zysku brutto ze sprzedaży wyniosła 43,1 proc.

Ostatecznie EBIT zamknął się na poziomie 1,01 mln zł, co oznacza spadek kw/kw, aż o -1,49 mln zł (-59,67 proc. kw/kw). Rentowność operacyjna wyniosła 11,05 proc. i była niższa o 20,05 pp. kw/kw. Może zastanawiać spadek marży EBIT, ale proszę pamiętać, że są to nieruchomości inwestycyjne więc zarówno wszelkie korzyści, jak i koszty poniesione w celu uzyskania przychodu, w tym także dodatnie i ujemne skutki aktualizacji wartości nieruchomości inwestycyjnych wykazuje się w RZiS w pozycji pozostałych przychodów lub kosztów operacyjnych. Do wyjaśnienia spadku marży EBIT przychodzi z pomocą nota do sprawozdania w której faktycznie znajduje się spadek wartości godziwej nieruchomości inwestycyjnej w wysokości 2,7 mln zł.

Na koniec lipca poziom komercjalizacji z centrum handlowego był na poziomie 93,4 proc, parku handlowego 99,7 proc., a nowo przejętego parku magazynowo-logistycznego w Ostródzie 75,9 proc.

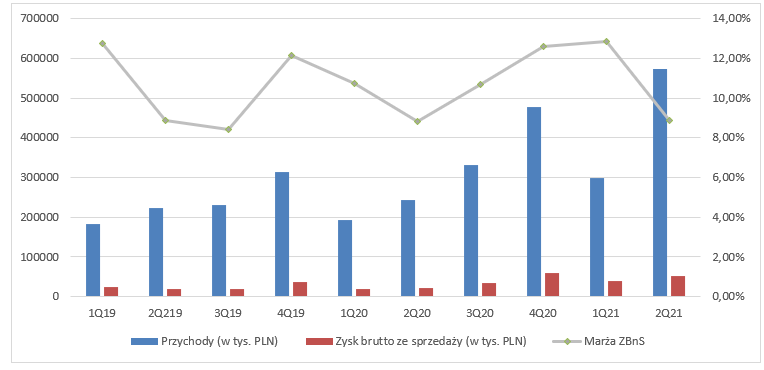

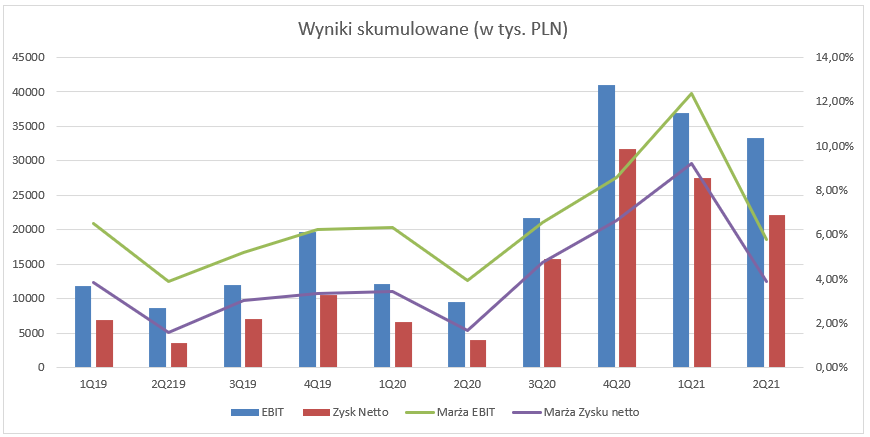

kliknij, aby powiększyćWyniki skonsolidowaneOstatecznie grupa zaraportowała w II kw. 2021 r. skonsolidowane przychody w wysokości 574,2 mln zł w porównaniu do 242,3 mln zł w II kw. 2020 r. Zysk brutto ze sprzedaży wyniósł w II kw. 2021 r. 50,9 mln zł i był wyższy o 29,5 mln zł r/r (138,6 proc r/r), co przełożyło się na marżę brutto na poziomie 8,86 proc. czyli niemal identyczną r/r, ale niższą o 4 pp. kw/kw.

kliknij, aby powiększyćW odniesieniu do marż należy przypomnieć o zasadach rachunkowości w sektorze budowlanym. Spółki najczęściej startują w przetargach, gdzie w swojej ofercie określają cenę. W celu złożenia oferty w przetargu, firma szacuje koszty projektu, a w momencie uruchomienia kontraktu zaczyna wykazywać przychody proporcjonalnie do poniesionych kosztów, tak aby oddać stan zaawansowania robót. Gdy koszty poniesione są zgodnie z założonym budżetem, firma nie raportuje różnic w marży. Niestety w życiu rzadko zdarza się, że wszystko idzie zgodnie z planem i występują różnice, które trzeba odzwierciedlić. Jeśli są niewielkie, to wychodzą przy zrealizowaniu kontraktu jako wzrost lub spadek marży. Natomiast jeśli spółka istotnie nie doszacuje kosztów, zmuszona jest do zmiany budżetu w trakcie realizacji umowy, co wiąże się ze zmianą szacunku stopnia zaawansowania dotychczas wykazanych przychodów (od początku realizacji kontraktu!), a w konsekwencji korektą przychodów za poprzednie okresy przez przychody jednego kwartału, w którym dokonano rekalkulacji.

Koszty sprzedaży i ogólnego zarządu w II kw. 2021 r. stanowiły 2,99 proc. sprzedaży, natomiast w II kw. 2020 r. było to 5,95 proc.. Mirbud zaraportował ujemne saldo pozostałej działalności operacyjnej w wysokości 430 tys. zł, za to w II kw. 2020 r. było dodatnie i wyniosło 2,7 mln zł.

Zysk operacyjny w II kw. wyniósł 33,3 mln zł, przy marży 5,80 proc., co oznaczało wzrost o aż 23,7 mln zł r/r. Marża EBIT była wyższa o +1,85 pp. r/r oraz k/k -6,55 pp. Tak duży spadek marży operacyjnej kw/kw spowodowany jest w dużej mierze wysokimi pozostałymi przychodami operacyjnymi uzyskanymi w I kw. 2021 r. w wysokości 22,4 mln zł. Dla porównania, w II kw. 2021 pozostałe przychody operacyjne nie wpłynęły na wynik i wyniosły 457 tys. zł. Na wzrost pozostałych przychodów operacyjnych w I kw. 2021 r. wpłynęła sprzedaż drugiej części nieruchomości w Ostródzie, a więc rozliczenie częściowej dotacji otrzymanej na budowę obiektu w kwocie ok. 9,4 mln zł.

W linii finansowej RZiS możemy zaobserwować wzrost przychodów i kosztów finansowych, choć odczuwalnie dla wyników istotniejszy jest wzrost kosztów - aż 64 proc. kw/kw. Wpłynęło to na ujemne saldo w wysokości minus 4,9 mln zł.

Grupa zaraportowała w I kw. ostatecznie 28,4 mln zysk przed opodatkowaniem oraz 22,2 mln zysku netto. Efektywna stopa podatkowa kw/kw wzrosła z 15,5 proc. do 21,8 proc..

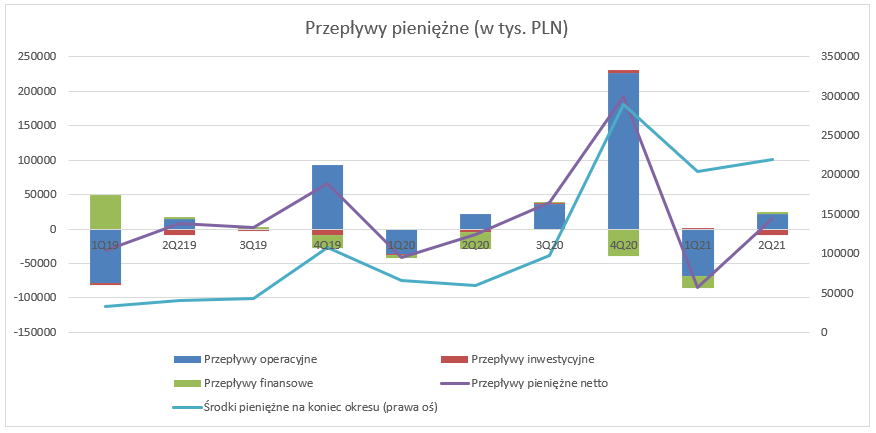

kliknij, aby powiększyćMirbud w II kw. 2021 r. zanotował przypływ gotówki w przepływach operacyjnych na poziomie 21,7 mln zł. Dodatnie przepływy wynikają głównie ze zmiany kapitału obrotowego. Z jednej strony wzrost odnotowały zobowiązania (+155,3 mln zł), natomiast z drugiej zauważalny jest wzrost należności (-254,9,3 mln zł) oraz zapasów (- 30,4 mln zł). Na uwagę zasługuje duży przypływ środków z działalności operacyjnej w IV kw. 2020 r. (+226 mln zł), na co wpływ miała również zmiana kapitału obrotowego. Główną przyczyną tego był wzrost zobowiązań niefinansowych pochodzących w większości z otrzymanych zaliczek na realizację kontraktów. W branży budowlanej, często możemy zaobserwować, że jeden kwartał w przepływach operacyjnych znacząco się wyróżnia. Dzieje się tak z powodu m.in. otrzymania zaliczek na realizację umów czy zakończenia części kontraktów, co podlega rozliczeniu.

Firma zaraportowała w II kwartale ujemne przepływy z działalności inwestycyjnej - minus 9,3 mln zł. Kwartał wcześniej wynik zamknął się na plus 1,1 mln zł. Do wypływu gotówki w dużej mierze przyczyniło się nabycie rzeczowych aktywów trwałych takich jak środków transportu, maszyn i urządzeń.

Przepływy finansowe były dodatnie na kwotę 2,5 mln zł, głównie na skutek spłaty części zobowiązań finansowych. Natomiast jest to kwota zbilansowana w znaczącym stopniu przez spłatę kredytów w wysokości 64 mln zł oraz zobowiązań z tytułu leasingu 10,0 mln zł, z drugiej strony zaciągnięte zostały zobowiązania finansowe w wysokości 84 mln zł.

Ostatecznie w II kw. otrzymaliśmy dodatnie przepływy pieniężne netto, które spowodowały wzrost środków pieniężnych. Mirbud posiada w kasie obecnie aż 219,7 mln zł, z dużym prawdopodobieństwem możemy stwierdzić, że część tych kwot to zaliczki.

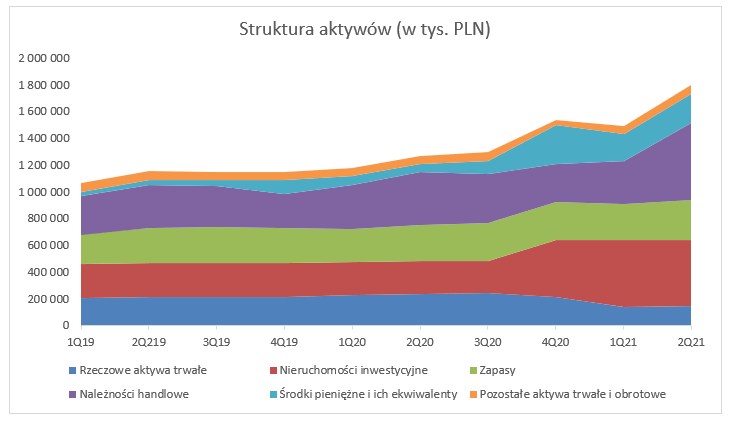

kliknij, aby powiększyćMirbud na koniec II kw. zwiększył sumę bilansową do 1,79 mld zł (+20,6 proc kw/kw, +41,5 proc. r/r). Do wzrostu aktywów przyczyniło się zwiększenie należności handlowych do kwoty 576,4 mln zł. Był on spowodowany skokowym wzrostem przychodów w segmencie budowlano-montażowym (przejście dużych projektów w fazę zaawansowanej realizacji).

Wzrost obserwujemy również w zapasach, a przyczynił się do tego zakup nieruchomości gruntowej pod przyszłe inwestycje deweloperskie przez spółkę JHM. Dodatkowo od IV kw. 2020 r. udział nieruchomości inwestycyjnych znacząco się zwiększył w sumie bilansowej- a na koniec II kw. 2021 r. wyniósł 495 mln zł. Z drugiej strony spadły rzeczowe aktywa trwałe do poziomu 145 mln zł. W II kw. 2021 r. do wzrostu nieruchomości inwestycyjnych przyczynił się zakup pozostałej części nieruchomości w Ostródzie na kwotę 76,9 mln zł.

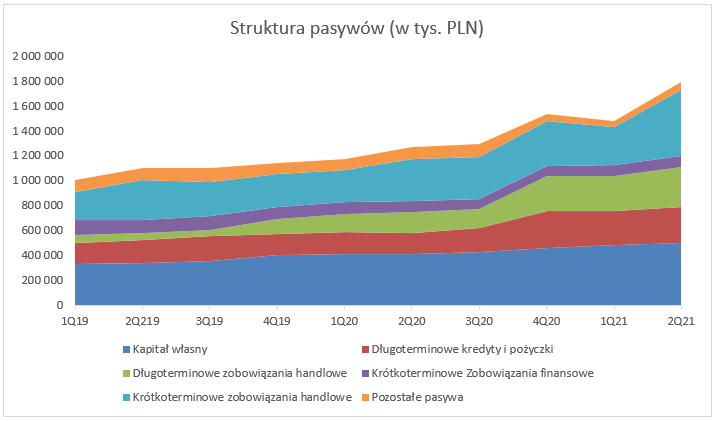

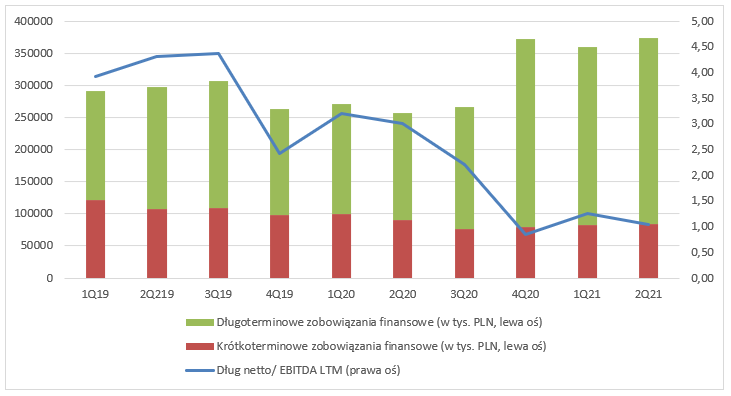

kliknij, aby powiększyćNa koniec II kw. zadłużenie firmy z tytułu kredytów i pożyczek wyniosło 373,9 mln zł (+13,8 mln zł kw/kw). Uwzględniając stan gotówki na koniec II kw. w wysokości 219,7 mln zł, oraz EBITDA LTM 146,9 mln zł otrzymamy wskaźnik Dług netto/EBITDA na poziomie 1,04. Na koniec II kw. 2021 r. pokrycie aktywów kapitałem własnym wyniosło 27,8 proc. (-4,5 pp. kw/kw). Firma w 2021 roku wypłaciła dywidendę w kwocie 0,08 zł na akcję, której stopa była na poziomie 1,68 proc. Warto dodać, że jest to druga z rzędu wypłacona dywidenda przez grupę, a zarząd wnioskować będzie o coroczną wypłatę w wysokości od 10 proc. do 50 proc. zysku netto spółki matki.

kliknij, aby powiększyć

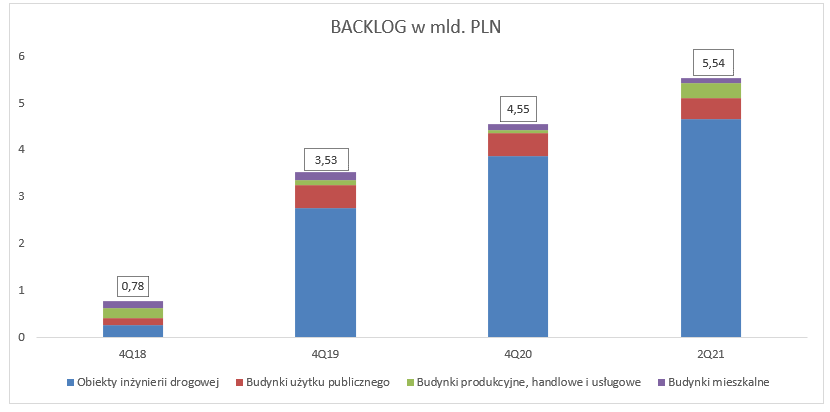

kliknij, aby powiększyćBacklog oraz podsumowaniePortfel zamówień na koniec II kw. utrzymany jest na rekordowym poziomie 5,54 mld zł. Taki poziom backlogu Mirbud będzie chciał utrzymać w następnych kwartałach realizując jednocześnie bieżące umowy. Największy udział w portfolio spółki, bo aż 84 proc. całego portfela, stanowią kontrakty na budowę dróg. Z kolei, przychody z robót drogowych w całkowitych przychodach stanowią około 60 proc. Dzieje się tak, ponieważ kontrakty drogowe, zawierane są na okres 3-4 lat, natomiast umowy na budownictwo kubaturowe na okres 1-2 lat. W działalności budowlano- montażowej najbardziej rentowną częścią segmentu są budynki produkcyjne, handlowe oraz usługowe, więc wzrost udziału tej kategorii wydaje się zadowalający.

kliknij, aby powiększyćMirbud obecnie wyceniany jest obecnie na około 410 mln zł, co przy skumulowanym zysku za ostatnie 4 kwartały daje C/Z na poziomie 4,2. Dla porównania, średnia wartość w sektorze wynosi 11,80.

O ile wynik za II kw. nie podlegał zdarzeniom jednorazowym tak w I kw. 2021 oraz IV kw. 2020 r. wystąpiły pewne one-offy. Do zdarzeń, które wpłynęły korzystnie na wynik za ostatnie 4 kwartały można zaliczyć przeszacowanie nieruchomości w Ostródzie (+12 mln zł), rozliczenie częściowej dotacji otrzymanej na budowę obiektu (+14 mln zł), ale również w związku ze sprzedażą drugiej części nieruchomości miało miejsce dodatkowe rozliczenie dotacji otrzymanej na budowę (9,4 mln zł). Co więcej, spółka otrzymała dotację rekompensującą skutki pandemii- obniżenie czynszu dzierżawnego za najem nieruchomości (+3,9 mln zł). Z drugiej strony na niekorzyść wpłynął odpis aktualizujący aktywa nieinwestycyjnie (-13,3 mln zł) oraz odpis wartości firmy (-8,5 mln zł).

Ostatecznie zysk netto oczyszczony o zdarzenia jednorazowe za ostatni rok wyniósł 79,7 mln zł, więc wskaźnik C/Z wzrasta do 5,14. Można zatem stwierdzić, że ciągle nie jest to wygórowany poziom. Przyczyn takiego stanu rzeczy można szukać w coraz trudniejszym otoczeniu i potencjalnie pogarszającym się portfelu zleceń.

Podczas podsumowania wyników za II kw. 2021 r. prezes grupy, Pan Jerzy Mirgos stwierdził, że największe zagrożenie widzi w tym, że oferenci nie dostosowują budżetów do wyższych cen surowców, a co więcej widać bardzo dużą konkurencję na rynku. Czytając artykuł Dziennik Gazeta Prawna z dnia 4 lutego 2021 r. możemy wywnioskować, że budowa dróg jest coraz tańsza (co jest korzystne dla zleceniodawców, a niekoniecznie dla wykonawców), a same oferty zaczęły tanieć już jesienią zeszłego roku. Jak komunikuje GDDKiA w przetargach od jakiegoś czasu zdarzają się oferty wystawione nawet na około 50 proc. budżetu – widać tutaj więc ogromną walkę o zlecenia.

Pan Jan Styliński – prezes Polskiego Związku Pracodawców Budownictwa uważa, że tak duża konkurencja jest spowodowana napływem na rynek firm, które wcześniej bazowały w dużej mierze na kontraktach samorządowych, a te zostały ograniczone. Rzecznik Budimexu, Pan Michał Wrzosek informuje, że agresywniejsza walka o kontrakt spowodowana jest również niepewnością o liczbę zleceń ze strony inwestorów rządowych w następnych dwóch, trzech latach. Według Pulsu Biznesu z 10 marca w 2020 r. GDDKiA podpisała umowy na 450 km szybkich tras za kwotę 18 mld. zł. Do 10 marca 2021 r. GDDKiA zawarła kontrakty na 88 km, w kwocie 2,2 mld zł. Innymi słowy, w 2020 r. średnio za 1 mld zł można było wybudować 25 km drogi, natomiast w tym roku za tą sama kwotę zakontraktowanych zostało już 40 km.

Dla potwierdzenia dwa ostatnie zaraportowane przetargi przez Mirbud faktycznie wpisują się w trend wojny cenowej. Grupa poinformowała o wygraniu umowy na budowę Sądu Apelacyjnego we Wrocławiu. Budżet zamawiającego wynosił ponad 92,5 mln zł, natomiast Mirbud zaoferował 73,7 mln – ostatecznie wygrywając przetarg. Co ciekawe, aż trzech na czterech uczestników, wystawiło cenę poniżej wyznaczonego budżetu. Proszę zauważyć, że mówimy tutaj o budownictwie kubaturowym. Drugą umową o której informowała spółka, był kontrakt na budowę obwodnicy Gostynia na DK12, budżet zamawiającego oscylował na kwotę 267,3 mln zł, a grupa wygrała przetarg z propozycją 246,8 mln zł.

Pan Jerzy Mirgos w wywiadzie podsumowującym II kw. wspomina również o wpływie cen surowców na przyszłe wyniki. O ile prezes uważa, że utrzymanie się cen surowców na obecnym poziomie nie powinno odbić się na wynikach w następnych kwartałach, tak dalsze wzrosty spowodują już obniżenie rentowności grupy. W tym miejscu należy również wspomnieć, że firma posiada duży udział kontraktów oferowanych przez GDDKiA, a te zawarte od lutego 2019 r. wraz z nową ustawą przewidują waloryzację umów. Waloryzacji podlega 50 proc. wartości kontraktu, a limit wynosi +/- 5 proc. zaakceptowanej kwoty kontraktowej. Daje to oczywiście potencjał do amortyzacji wzrostu cen, ale w ograniczonym zakresie, do którego krańca jak można rozumieć prezesa właśnie dotarł.

Na sam koniec należy wspomnieć o Pekabeksie, który koncentruje się na budownictwie modułowym. Początkowo komunikował, że wzrost cen surowców nie odbije się na rentowności, ponieważ kontrakty zawierane są na stosunkowo krótki okres, a koszty przerzucane zostaną na klientów. Ostatecznie firma opublikowała wcześniejsze szacunki wyników w których poinformowała, że ostatecznie wzrosty cen surowców mocno odbiły się na marżach. Choć to case innej spółki, nie można wykluczyć, że nie będzie podobnie w Mirbudzie.

Spółka według raportowanego wyniku i potencjału wzrostu wolumenu prac w realizacji wydaje się być wyceniana tanio, a rynek najwyraźniej obawia się o marże na posiadanych kontraktach. Z jednej strony mamy walkę cenową, która w momencie kalkulacji może skutkować niską marżą, z drugiej dynamiczny wzrost cen surowców, który może owe marże pogrążyć.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.