Powrót do zyskowności na dopalaczach - omówienie sytuacji finansowej i rynkowej GK PZU za I kw. 2021 roku kalendarzowego Analiza sprawozdania finansowego

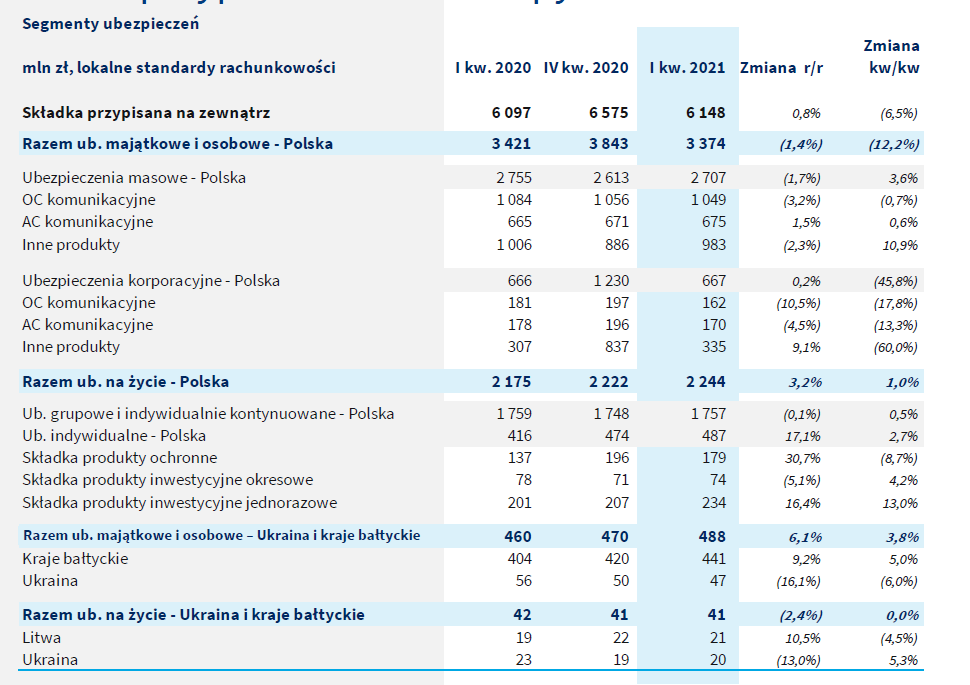

kliknij, aby powiększyćW obszarze zebranych od klientów składek ubezpieczeniowych I kwartał 2021 był minimalne lepszy niż rok wcześniej (+0,8 proc.), ale z kolei wyraźnie gorszy niż ostatni kwartał 2020 (-6,5 proc.), co ma związek z sezonowością w branży ubezpieczeniowej. Ogólna suma składek jest minimalnie wyższa ale oczywiście ważna jest struktura tych zmian

W ubezpieczeniach majątkowych ubezpieczenia komunikacyjne (OC i AC) rośnie liczba sprzedanych polis, ale maleje kwota zbieranych składek co wynika z narastającej wojny cenowej między ubezpieczycielami. Inne ubezpieczenia majątkowe jednak rosną pod względem zebranych składek, co wynika z boomu na rynku mieszkaniowym i coraz lepszej współpracy z bankami jako kanałem sprzedaży ubezpieczeń (bancasurance).

kliknij, aby powiększyćChociaż pod względem sprzedaży (przypisu składki) biznes ubezpieczeniowy PZU wygląda relatywnie dobrze, to wyraźnie gorzej jest pod względem rentowności. Segmenty ubezpieczeń korporacyjnych, masowych oraz życiowych przyniosły w I kwartale 2021 roku wyraźnie niższe zyski. Ubezpieczenia typowo życiowe w ostatnich 2 kwartałach zanotowały drastyczny spadek marż na ubezpieczeniach grupowych z 21-25 proc. do 10 w I kwartale 2021 oraz ujemnej marży w ostatnim kwartale 2020. Przyczyną była oczywiści pandemia COVID i liczba nadmiarowych zgonów w Polsce przekraczająca 100 tys. osób.

Maleje szkodowość w segmencie ubezpieczeń komunikacyjnych, co ma związek z mniejszą intensywnością ruchu i postępującymi zmianami w zachowaniu kierowców, co w kolejnych kwartałach zostanie wsparte zmianami przepisów i zaostrzeniem polityki mandatowej. Efektem jest wzrost wyniku na ubezpieczeniach OC klientów indywidualnych. Widać jednak spadki w produktach AC i segmencie korporacyjnym ubezpieczeń komunikacyjnych. Łączny spadek wyniku operacyjnego w segmencie ubezpieczeń wyniósł około 40 proc. dla całego biznesu ubezpieczeniowego.

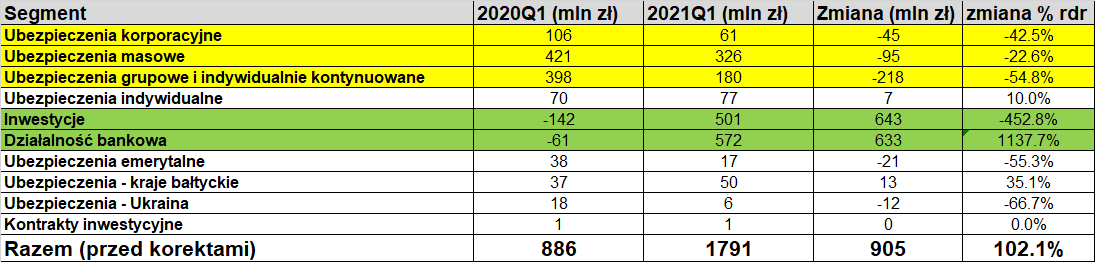

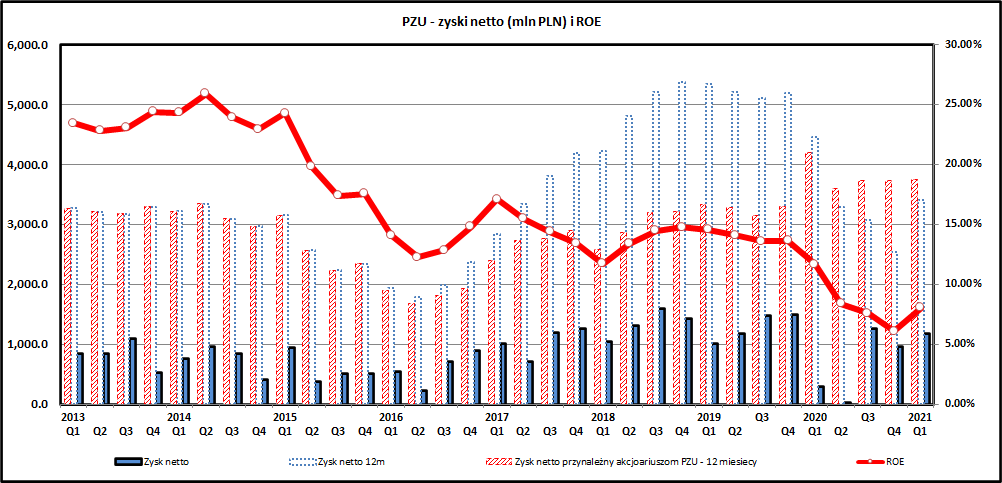

Pozytywnie do wyników finansowych grupy PZU dołożyły się inwestycje i banki, których wyniki były głównym driverem poprawy wyniku operacyjnego z 886 do 1791 mln zł (+102,1 proc.). Na poziomie zysku netto grupy PZU wzrost jest jeszcze bardziej imponujący - zysk grupy PZU wzrósł z 289 do 1171 mln zł (+304,8 proc.) a na poziomie akcjonariuszy PZU ("zysk przypisywany właścicielom jednostki dominującej") z 116 do 897 mln zł (+673 proc.), co jednak w zdecydowanej większości wynikało ze zdarzeń jednorazowych (zyski z wejścia na giełdę InPostu w I kwartale 2021, odpisy na Alior Bank w I kwartale 2020).

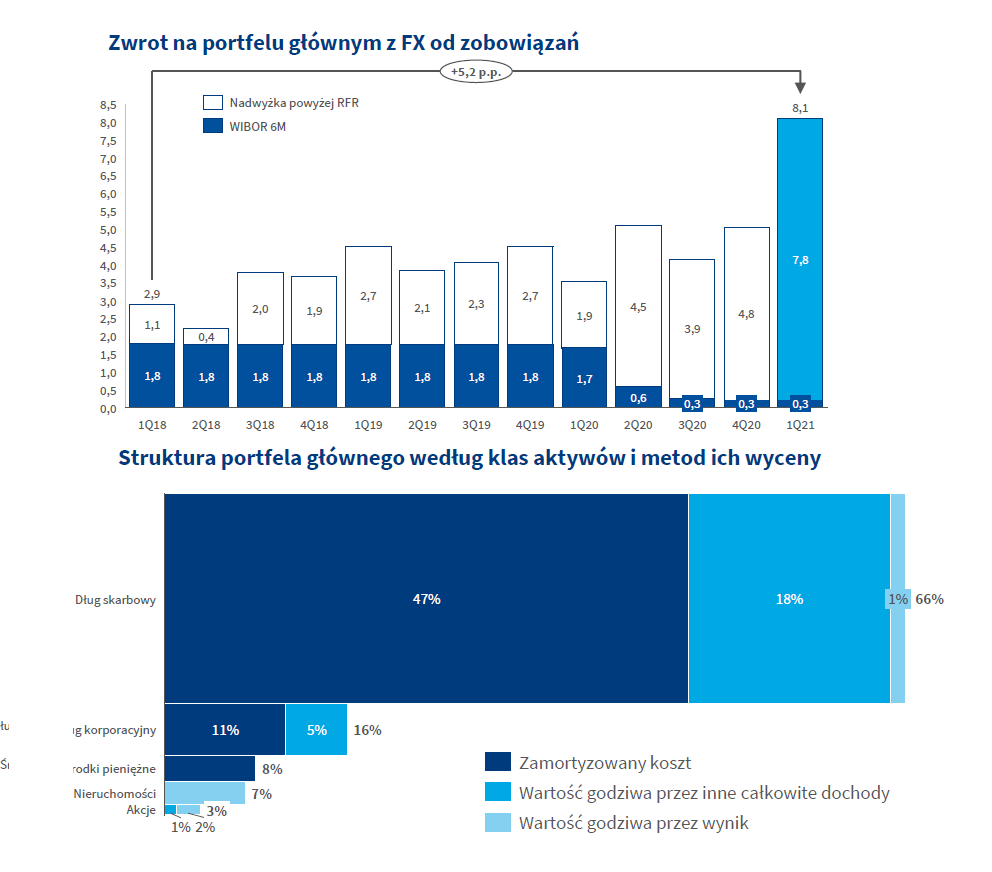

kliknij, aby powiększyćPZU w I kwartale 2021 osiągnął bardzo dobry wynik z działalności inwestycyjnej - stopa zwrotu wyniosła 8 proc. w ujęciu rocznym dla portfela o wartości ponad 40 mld zł. Ten zysk ma jednak charakter jednorazowy, bo jest związany z wejściem na giełdę w Amsterdamie znanego polskim inwestorom InPostu, w którym PZU poprzez swoje TFI miał 1,2 proc. udziałów. Zysk z tej inwestycji wyniósł 472 mln zł. Mimo spadku ceny o ponad 30 proc. od debiutu do zakończenia I kwartału uroczniona stopa zwrotu został podbita z około 3 proc. do 8 proc.

W II kwartale akcje InPostu odrobiły połowę tych strat, więc i w kolejnym kwartale wynik z inwestycji PZU powinien na tym zyskać, o ile PZU TFI nie upłynniło akcji operatora paczkomatów. Poza inwestycjami w akcje można założyć, że PZU może liczyć na około 300-350 mln zł dochodu z papierów dłużnych. 58 proc. portfela jest wyceniana metodą zamortyzowanego kosztu, więc tylko niewielka część dochodów zależy od wahań rynkowych. 82 proc. portfela PZU to papiery dłużne (z czego 66 proc. to dług skarbowy), 8 proc. to gotówka, nieruchomości to 7 proc. a akcje około 3 proc. Cały portfel inwestycyjny to 44,8 mld zł, więc zakładając 3 proc. rocznie PZU może liczyć na dochody na poziomie 1350 mln zł rocznie i 375 mln kwartalnie.

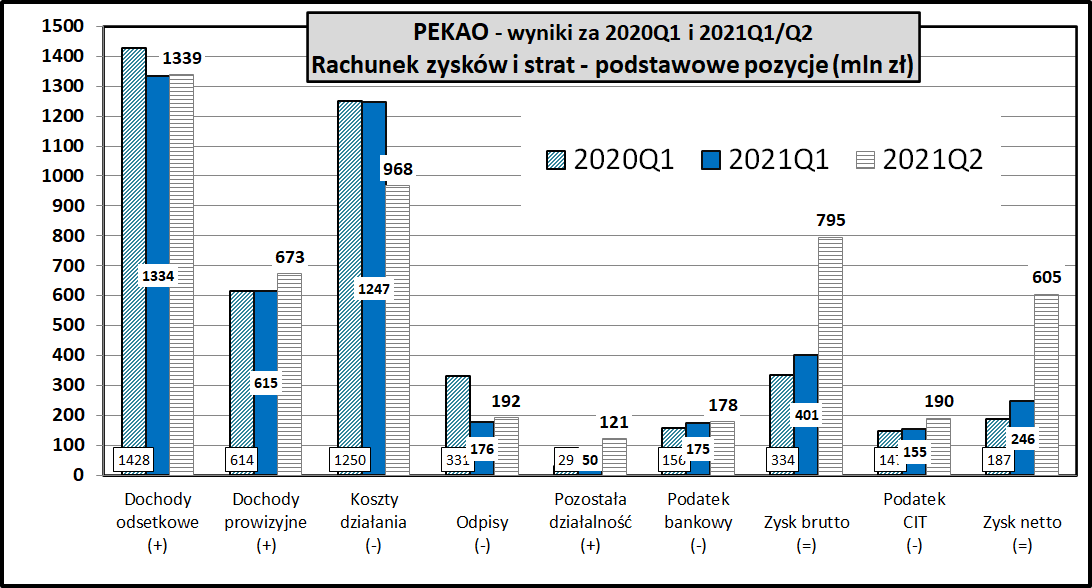

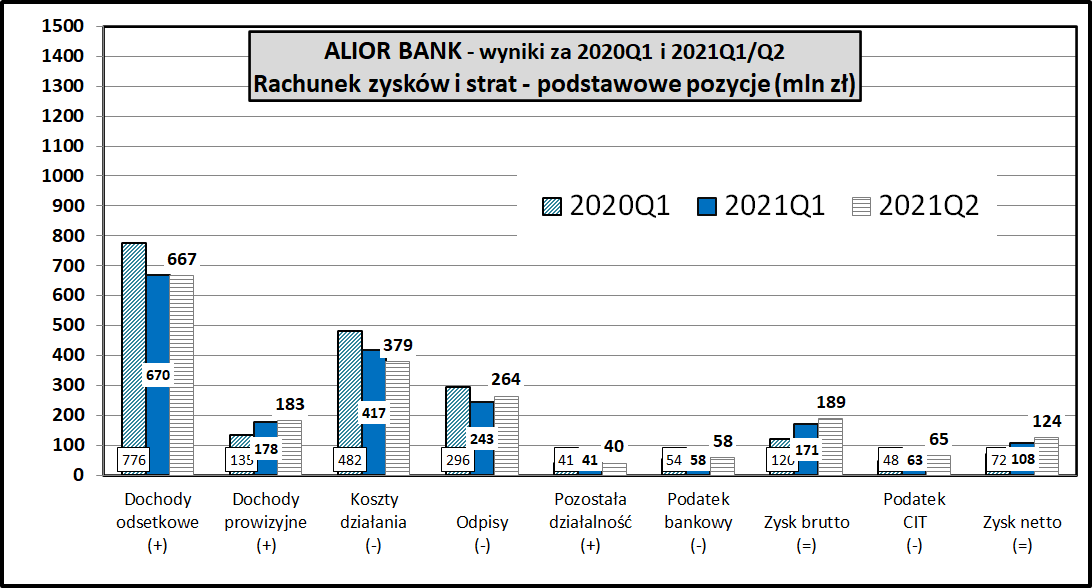

kliknij, aby powiększyćPekao i Alior Bank w I kwartale 2021 wykazały znacznie lepsze wyniki niż rok wcześniej, w pierwszej fazie pandemii COVID. W obydwu bankach widać wyraźny spadek dochodów odsetkowych (efekt zerowych stóp procentowych) ale obydwa banki potrafiły to nadrobić wzrostem dochodów prowizyjnych i cięciem kosztów operacyjnych. W Pekao dodatkowo wyraźnie zmniejszyły się odpisy na koszty ryzyka kredytowego. Łącznie zysk brutto obydwu banków wzrósł z 454 do 572 mln zł (+26 proc.). Pandemia COVID ostatecznie nie okazała się tak szkodliwa dla gospodarki jak się początkowo wydawało, więc wyniki banków systematycznie się polepszają.

kliknij, aby powiększyćDla obydwu banków dostępne są już wyniki II kwartału 2021 i są one znacząco lepsze niż w I kwartale 2021. Pozytywne tendencje widoczne w I kwartale 2021 są kontynuowane wraz z coraz lepszą kondycją polskiej gospodarki wychodzącej z kryzysu spowodowanego pandemią COVID-19. Dodatkowo Pekao w I kwartale roku kalendarzowego notuje bardzo duże obciążenie kosztami składek na fundusze BFG (203 mln zł w I kwartale 2021). Te koszty obciążają wynik finansowy od razu na cały rok kalendarzowy więc obciążenie wyniku w II kwartale 2021 spadło o ponad 200 mln zł i przełożyło się na wyraźny spadek kosztów operacyjnych. Ostatecznie zysk brutto banków wzrósł z 572 mln zł w I kwartale 2021 do 984 mln zł, co będzie widoczne w sprawozdaniu PZU za II kwartał 2021.

Wspominane wcześniej odpisy na utratę wartości zł z tytułu inwestycji PZU w Alior Bank w I kwartale 2020 (516 mln zł) nie są widoczne na poziomie wyników samych banków, a dopiero na poziomie jednostki dominującej (PZU). Trzeba też pamiętać, że akcjonariuszy PZU dotyczy tylko część zysków wypracowanych przez banki, co było szczegółowo wyjaśniane w poprzednich analizach.

PodsumowaniePZU pokazało wyraźną poprawę wyników w I kwartale 2021. Zysk netto wzrósł ze 116 mln zł rok wcześniej (I kwartał 2020) do 897 mln zł (+673 proc.). Trzeba jedna brać pod uwagę zdarzenia jednorazowe - rok temu PZU odpisał ponad 500 mln zł z tytułu inwestycji w Alior Bank, a z kolei w I kwartale 2021 zarobił prawie 500 mln zł na debiucie giełdowym InPostu. Niestety najgorzej wygląda sytuacja w podstawowym biznesie PZU, czyli ubezpieczeniach - tutaj kwartalny wynik operacyjny spadł o 35 proc. (351 mln zł). Poprawiły się z kolei wyniki części bankowej, nawet nie biorąc pod uwagę odpisów z I kwartału 2020. Nie należy jednak oczekiwać odwrócenia odpisów na wartość firmy związanych z inwestycją w Alior Bank. Pekao i Alior Bank są bankami uwikłanymi w niewielkim stopniu w procesy frankowe, chociaż skala odpisów w Pekao na kredyty CHF udzielone jeszcze przez BPH jest zaskakująco wysoka. Banki po kilku kwartałach zaadoptowały się do środowiska niskich stóp procentowych (wzrost dochodów prowizyjnych, cięcie kosztów) i zbliżająca się podwyżka stóp procentowych (zapewne w 2022) powinna podkręcić jeszcze ich wyniki.

kliknij, aby powiększyćWynik finansowy PZU cały czas opiera się na 3 nogach i nawet jeśli jedna z nich zawiedzie, to 2 pozostałe zazwyczaj dowożą swoje lub nawet potrafią zaskoczyć pozytywną niespodzianką. Segment ubezpieczeń, mimo chwilowej zadyszki w dwóch poprzednich kwartałach (pandemia COVID i wzrost zgonów i wypłacanych odszkodowań) powinien wrócić do formy w najbliższych kwartałach. Stałym problemem w tym obszarze jest presja cenowa w segmencie ubezpieczeń komunikacyjnych, ale PZU przez wiele lat radzi sobie z tym bardzo dobrze mając większy udział w zyskach sektora niż udziały rynkowe. Szansą z kolei jest rozwój sektora ubezpieczeń majątkowych i życiowych, gdzie Polska cały czas odstaje od krajów rozwiniętych pod względem popularności ubezpieczeń.

Wyniki II kwartału zapowiadają się dobrze. Z opublikowanych sprawozdań Pekao i Aliora widać, że wyniki segmentu bankowego będą dobre. Segment ubezpieczeń powinien również odetchnąć po zakończeniu 3 fali pandemii COVID i wrócić do wcześniejszej rentowności. Segment inwestycji poza zwrotem z portfela dłużnego może ponownie wykazać nadprogramowy zysk z akcji InPostu, które od marca do czerwca wyraźnie zyskały na wartości.

Wskaźnik cena/zysk kształtuje się w okolicach 12,5, co jest atrakcyjną wartością i dodatkowo dającą jednak cały czas potencjał poprawy wyników przez PZU. Dodatkowo na korzyść PZU przemawia kontynuowanie polityki dywidendowej. PZU planuje wypłacić 3,50 zł dywidendy za 2020 oku, co daje stopę dywidendy na wysokim poziomie zbliżonym 8-9 proc. PZU ma możliwość wypłaty większości wypracowanych zysków, co często jest problemem w wielu spółkach.

PZU w ostatnich miesiącach korzysta z dobrej koniunktury na GPW i odrobiło już zdecydowaną większość pandemicznych strat. Kursowi ubezpieczyciela powinna pomagać zbliżająca się wypłata dywidendy.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.