Omówienie wyników skonsolidowanych za 3-ci kwartał 2015r. dla GK PatentusPowiem krótko: firma jest intrygująca. Mam nadzieję, że poniższe omówienie przyczyni się do podjęcia decyzji, czy jest również inwestycyjnie interesująca.

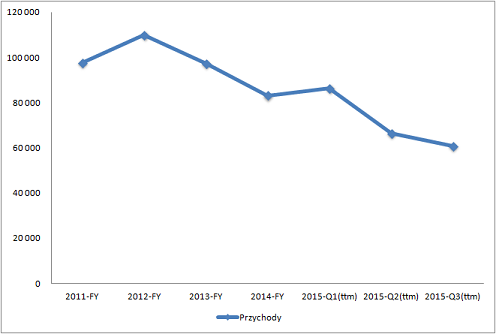

Z jednej strony rachunek zysków i strat nie zachęca.Pierwsze, co rzuca się w oczy i na co wskazywano już w poprzednim omówieniu, to spadek przychodów. Dodajmy: spadek regularny, niemalże liniowy. Poprzednie omówienie dotyczyło roku 2013. Obecne: Q3’2015. I jak widać, niewiele się pod tym względem zmieniło.

Poniższy wykres (a także wszystkie następne) prezentuje przychody w latach kalendarzowych 2011 – 2014. W przypadku roku 2015 zastosowałem dwunastomiesięczną sumę kroczącą. Zatem na przykład pozycja 2015-Q3(ttm) przedstawia sprzedaż w okresie minionych czterech kwartałów.

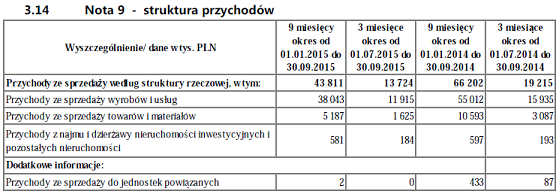

kliknij, aby powiększyćWedług sprawozdania Grupa wraz ze swymi spółkami zależnymi działa w zakresie:

- produkcji maszyn dla górnictwa oraz budownictwa,

- instalowania, naprawy i konserwacji maszyn dla górnictwa, kopalnictwa i budownictwa,

- sprzedaży hurtowej wyrobów hutniczych, artykułów spawalniczych, opakowań oraz materiałów biurowych (sic!),

- produkcji konstrukcji stalowych oraz urządzeń,

- budowy konstrukcji maszyn stalowych oraz elektrod dla energetyki (o ile dobrze odcyfrowałem gramatykę stosownego zdania).

Dużo w tym elementu górnictwa, co ostatnio nie jest, mówiąc oględnie, elementem zwiększającym atrakcyjność biznesu. O braku atrakcyjności może świadczyć fakt, że spadki przychodów są rozległe, czyli dotyczą obu głównych obszarów działalności.

kliknij, aby powiększyćW rachunku segmentowym wygląda to podobnie.

Za sprzedażą bez wahania podąża w dół zysk brutto na sprzedaży.

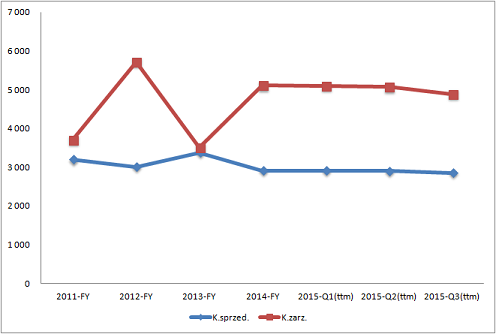

kliknij, aby powiększyćTymczasem organizacyjnie firma zdaje się niewiele tym faktem przejmować. Koszty sprzedaży i zarządu pozostają na praktycznie niezmienionych poziomach.

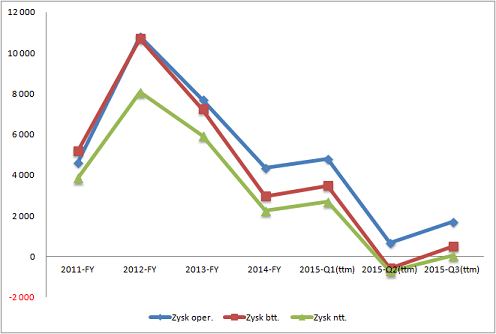

kliknij, aby powiększyćCo naturalnie daje oczywiste przełożenie na pozostałe poziomy rachunku zysków i strat. Proszę zwrócić uwagę, że wyniki dotknęły poziomu zera.

kliknij, aby powiększyćSytuacja wygląda zatem dość nieatrakcyjnie.

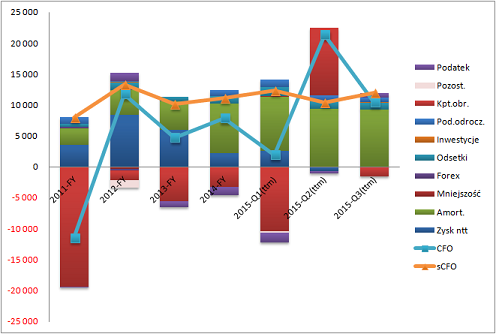

Jednak cash flow prezentuje się znacznie atrakcyjniej.Sam cash flow operacyjny jest mniej interesujący. Zakłócają go bowiem zmiany w kapitale pracującym (zapasy, należności, zobowiązania). Za to na uwagę zasługuje sCFO, czyli przepływ oczyszczony ze wspomnianych zmian.

kliknij, aby powiększyćWiać, że podstawowy „silnik biznesowy” niestrudzenie generuje praktycznie stały (a może nawet lekko rosnący) przepływ, a właściwie dopływ gotówki. Zjawisko nader zaskakujące i wymagające bliższych oględzin.

Jeśli przyjrzeć się strukturze kosztów rodzajowych, widać ich zarówno ich ogólny spadek, jak znaczne zmiany w zakresie struktury:

- trochę spadają koszty usług,

- nieco bardziej spadają koszty towarów i materiałów,

- najbardziej spadają koszty zużycia materiałów i energii.

Jednocześnie wpływ pozostałych rodzajów kosztów (poza amortyzacją) pozostaje kosmetyczny.

Biorąc pod uwagę fakt, że koszty sprzedaży i zarządu są praktycznie stałe, można sądzić, że redukcje obejmują koszty sprzedanych wyrobów, towarów i materiałów (linia pomiędzy sprzedażą, a zyskiem brutto na tejże). Tak jest w istocie: w okresie 2012-FY – 2015-Q3(ttm) sprzedaż spadła o -49,1m złotych. Tymczasem ZBnS „tylko” o -10,5m złotych. Drobne redukcje innych kosztów wyprowadziły spadek zysku operacyjnego na -9,1m złotych.

Mimo wszystko jednak mamy tu kilkumilionowy spadek.

Sednem sprawy jest amortyzacja.

Rzućmy okiem na analizę cash flow, a zobaczymy znikającą składową wyniku netto zastępowaną przez składową amortyzacji. Wyniki firmy byłyby zatem lepsze, gdyby nie obciążała ich rosnąca amortyzacja.

kliknij, aby powiększyćDlaczego amortyzacja rośnie?

Firma ostatnimi laty prowadziła intensywny program inwestycyjny. Wspomniany już w poprzednim omówieniu. Rozbudowywano potencjał wytwórczy, a także dokapitalizowano spółki zależne. Tempo inwestycji zdaje się pomału zwalniać. To, co jest tu interesujące, to fakt, że firma finansuje je w znaczącym stopniu z unijnych dotacji. W bilansie mamy „zawieszone” wynikające z nich przychody przyszłych okresów na kwotę 16,9m złotych (wobec 11,2m rok temu). Ponadto działalność prowadzona jest w Tarnobrzeskiej Specjalnej Strefie Ekonomicznej. Element publicznego wsparcia jest zatem niebagatelny. Warto zauważyć, że amortyzacja byłaby jeszcze wyższa, gdyby nie te dotacje. Ponadto firma musiałaby finansować się długiem oprocentowanym. Albo zrezygnować z inwestycji.

Zatem – reasumując – uważam, że ewentualna inwestycja obarczona jest dużą dozą niepewności. Niepewności, a nie ryzyka, bo trudno tu oszacować prawdopodobieństwo sukcesu lub porażki. Niemniej jednak proszę zauważyć, że niepewność (tak jak ryzyko) nie jest jednoznaczna ze stratą. Oznacza potencjał zmiany w dowolnym kierunku.

Grupa działa w obszarze związanym z - ostatnio ryzykownym (w potocznym rozumieniu) - biznesem górniczym. Ponadto jak można przeczytać w sprawozdaniu gross sprzedaży pochodzi z kraju. To może akurat dobrze. W USA kopalnie (a więc potencjalni klienci) ogłaszają bankructwo: Alpha Natural Resources (ANR) 3 sierpnia ubiegłego roku (

link ) , Arch Coal (ACI) wczoraj (11/01/2016r) (

link ) W Europie mamy mniej lub bardziej zaawansowane przymiarki do wygaszania. W Polsce to chyba na razie nie grozi. Kopalnie cieszą wciąż rządową sympatią i prawdopodobnie przez jakiś czas tak pozostanie. Patentusowi daje to wciąż szansę zarobienia na tym rynku.

Gdy wprowadzi się korektę o przyrost amortyzacji, zmienność kosztów „wytworzenia” (angielski termin

COGS – cost of goods sold jest lepszy) w stosunku do poziomu sprzedaży jest duża, co powoduje, że firmie łatwiej przebrnąć przez okresy spadku sprzedaży. Nie wiadomo za to, jaką skutecznością wykaże się Zarząd, gdyby musiał restrukturyzować organizację handlu i administracji. A postępujące spadki przychodów mogą go do tego jednak zmusić.

Dobrze byłoby też intensywnie wdrażać strategię dywersyfikacji rynku, czyli poszukiwać nowych klientów w sektorach niezwiązanych z przemysłem wydobywczym. Jak choćby wzmiankowane w sprawozdaniach energetyka lub kolej.

Na razie jednak przyjęto strategię opartą na haśle „co nas nie zabije, to nas wzmocni”. Firma mocno inwestuje w swój potencjał. Korzysta przy tym z przynależności do Specjalnej Strefy Ekonomicznej, niskiego oprocentowania, kredytów technologicznych oraz dotacji. Moim zdaniem to rodzaj zagrania

all-in.

Jeśli się uda, Grupa rzeczywiście wyjdzie z tego mocna. W takim wariancie problemem dla potencjalnych inwestorów jest oczywiście identyfikacja momentu odpowiedniego do „złapania noża”.

Jeśli się nie uda, porażka będzie całkiem spektakularna, zważywszy na ilość zainwestowanych pieniędzy. Również publicznych.

Sekret sukcesu tkwi w tym, czy Zarząd trafnie przewidział oddziałujące na Grupę trendy.

Papier zdecydowanie warty, aby umieścić go wśród obserwowanych.

Co do samej inwestycji, każdy musi sam wykonać tę samą pracę, co Zarząd, czyli określić swoje zapatrywania jak będą wyglądały dalsze zmiany w otoczeniu Grupy oraz dokonać założeń / oceny, czy Zarząd będzie w stanie sprawnie na te zmiany reagować i je wykorzystać.

Jakiekolwiek skwantyfikowane wyceny moim zdaniem nie mają tu sensu. Nawet wartość likwidacyjna w obliczu trudnej sytuacji sektora górniczego jest wielkością, do której nie powinno się przywiązywać zbyt dużej wagi. Kluczowe są tu przyszłe trendy oraz jakość zarządzania w miarę rozwoju sytuacji. Zarząd nie pokazał jeszcze wszystkich swoich mocnych bądź słabych stron. Powtórzę: nie wiemy, jak poradziłby sobie z ostrą restrukturyzacją oraz jak poradzi sobie z wyprowadzeniem Grupy na bardziej zdywersyfikowany branżowo rynek.

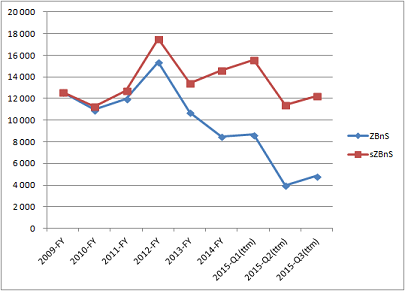

EDIT: W tekście jest mowa o dużym wpływie "nowej" amortyzacji na wynik. Postanowiłem dodać ilustrację. To oczywiście uproszczenie, bo nie cała nowa amortyzacja obciąża COGS. Jednak biorąc pod uwagę, że projekty inwestycyjne mają na celu wzmocnienie możliwości wytwórczych, można przyjąć, że gross przyrostu "idzie" właśnie w te koszty (COGS). Poniżej wykres symulujący, jak wyglądałby zysk brutto na sprzedaży, gdyby firma wykazywała amortyzację z roku 2009.

kliknij, aby powiększyć(*)ZBnS - raportowany zysk brutto na sprzedaży;

(**)sZBnS - zysk brutto na sprzedaży skorygowany o "nową" amortyzację.

To daje wyobrażenie, jak bardzo firma inwestuje i jak bardzo Zarząd liczy, że te nowe moce wytwórcze zaczną pracować pełną parą.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.