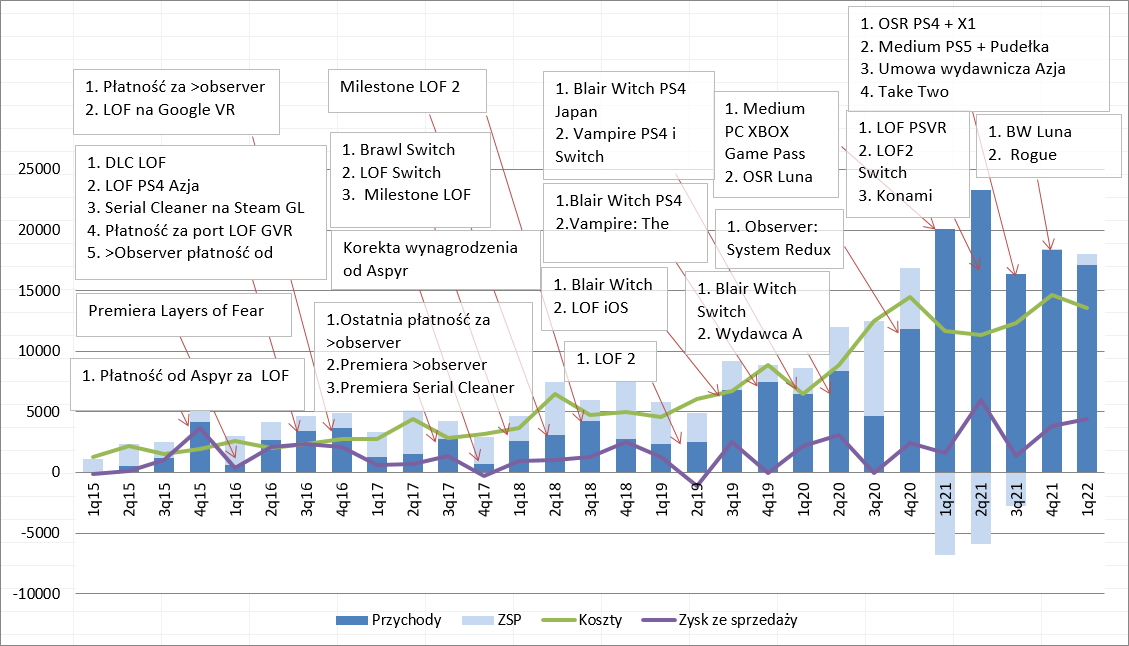

Private label – omówienie sprawozdania Bloober Team po I kw. 2022 r.Jakiś czas temu prezes Babieno komunikował, że spółka weszła do I ligi gamedevu, ale z pewnością nie stało się tak ze sprzedażą. Mimo wszystko nie sposób nie zauważyć, że w ostatnich kwartałach Bloober nie jest już tą samą spółką. Jeszcze przed premierą Medium przychody skoczyły do prawie 12 mln zł, a po tej premierze najsłabszy kwartał to ponad 16 mln zł. W I kw. br. spółka zaraportowała 17,1 mln zł, czyli tylko o 15 proc. (2,9 mln zł) mniej niż w okresie premiery swojego największego tytułu. Poziom sprzedaży z pewnością budzi szacunek, bo tak naprawdę od roku nie ukazał się żaden nowy tytuł. Oczywiście przychody wspierają umowy z Amazonem, czy kolejne umowy wydawnicze na nowe rynki, platformy czy dystrybucję pudełkową, a także kwota uzyskana od Microsoftu za Game Passa, którą spółką rozłożyła na wiele kwartałów.

Mimo wszystko wydaje się, że raportowane obroty to przede wszystkim efekt realizacji kolejnych gier w ramach umów wydawniczych. Pierwszą taką umowę Bloober podpisał w II kw. 2020 r. a przychody z niej miały przekroczyć wartość kapitałów, czyli 31 mln zł. Biorąc pod uwagę że gry tworzy się ok. 3 lat daje to średniokwartalnie 2,6 mln zł. Prawdopodobnie nawet więcej, ale nie chcę w tym miejscu spekulować. W II kw. 2021 r., a w zasadzie pod jego koniec spółka ogłosiła umowę strategiczną z Konami, więc naturalnym ruchem graczy i inwestorów był wniosek, że Bloober będzie robił remake lub nową odsłonę Silent Hilla. W III kw. 2021 r. spółka poinformowała o kolejnym tytule realizowanym tym razem dla Take Two, a w IV kw. poinformowała o umowie z Rogue. Dodatkowo w tym roku Bloober ogłosił kolejną odsłonę Layers of Fear – Layers of Fears.

kliknij, aby powiększyćTeoretycznie mamy 4 umowy wydawnicze (Nieznany, Konami, Take2, Rogue) i Layers of Fears co daje łącznie 5 gier nad którymi pracuje studio. Problem w tym, że zgodnie z raportem rocznym ilość projektów którymi zajmuje się studio wynosi tylko 4. – projekty C, D, E, F.

kliknij, aby powiększyćTeoretycznie Layers of Fears mogło być jeszcze na koniec 2021 r. w powijakach, ale to mało prawdopodobne ze względu na fakt, że gra ma zaplanowaną premierę na I kw. 2023 r. i powstaje na nowym silniku – Unreal Engine 5. To oznacza, że wytworzone narzędzia programistyczne dla UE4 prawdopodobnie trzeba będzie co najmniej częściowo przepisać, a to zabierze czas.

Inna możliwość, że któryś projekt schował się w pozycji pozostałe, ale oznaczałoby to bardzo niskie kwoty, co w konsekwencji prowadzi do wniosku, że któryś z wydawców musiał odebrać chwilę wcześniej milestone. Tym niemniej trzeba dopuścić możliwość, że Umowa z Konami na tę chwilę nie oznacza żadnego nowego projektu. Proszę zwrócić uwagę, że w umowach z Rogue, Take Two, czy z 2020 r. zawsze w komunikatach podawano, że umowy te będą miały wpływ na wyniki spółki, a w przypadku Konami takiej sentencji brak. Wydaje się, że najbardziej prawdopodobny scenariusz to, że Konami stanowi partnera wydawniczego zapowiedzianego w II kw. 2020 r.

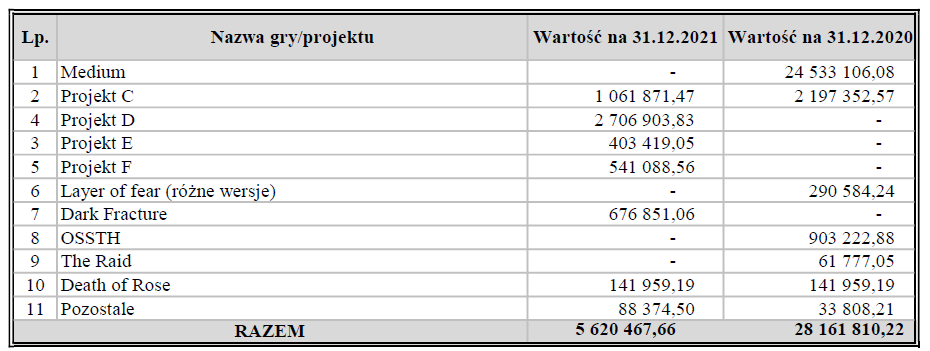

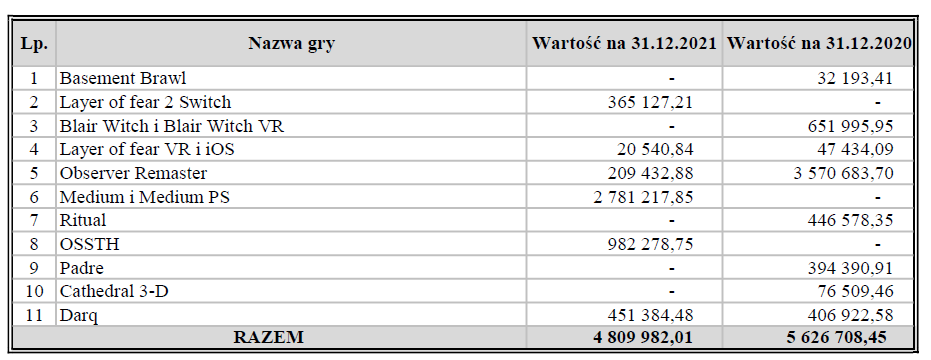

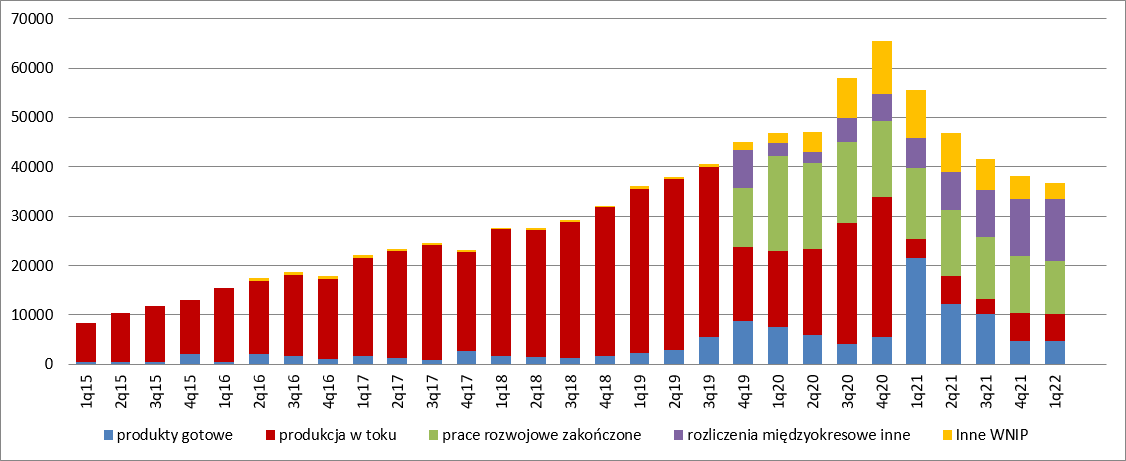

Tezę, że umowy wydawnicze stanowią podstawę przychodów spółki wspiera także nota dotycząca produktów gotowych. Wiszą tam wciąż i Observer i Medium, a przypomnę, że spółka rozlicza koszty 1:1 z przychodami.

kliknij, aby powiększyćJak wspomniałem wcześniej przychody od Microsoftu spółka rozlicza w czasie. Gotówkę od giganta zobaczyła już w IV kw. 2020 r. (12 mln zł na rozliczeniach międzyokresowych przychodów), a na koniec 2021 r. do rozliczenia pozostało jeszcze 1,5 mln zł, które już pewnie dotyczy innych projektów, gdyż w I kw. 2022 r. Medium zniknęło z oferty. Patrząc na poziom produktów gotowych to od I kw. 2021 r. do końca I kw. 2022 r. zniknęło ok. 17 mln zł, natomiast przychody w tym okresie to 75 mln zł. Zarówno poziom rozliczeń międzyokresowych jak i obniżka produktów gotowych wskazuje, że we wspomnianym okresie mogło przynieść ok. 20-25 mln zł -> 9 mln zł od MS, 9 mln zł Steam (mnożnik komentarzy 50), 2-7 mln zł pozostałe platformy i kanały sprzedaży. Proszę zwrócić uwagę, że wersja PS5 się jeszcze nie zwróciła, a port nie powinien kosztować więcej niż parę pojedynczych milionów złotych.

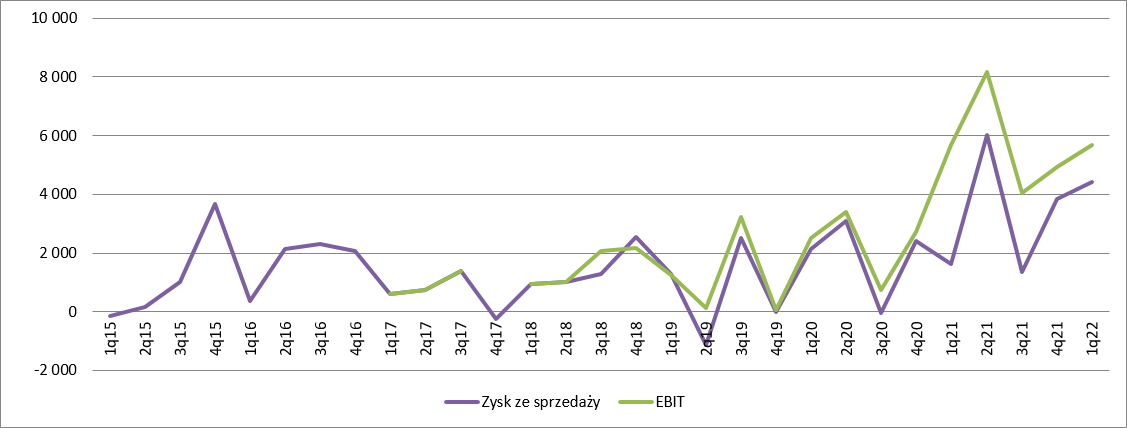

Skoro Bloober realizuje równocześnie 4 gry to jasnym jest, że musiały wzrosnąć koszty. Wynagrodzenia zwiększyły się z 2,5 do 3,4 mln zł, a usługi obce wzrosły z 3,8 mln zł do 6,2 mln zł. Wzrost kosztu usług obcych wynika przede wszystkim z realizacji części projektów przez studia zewnętrzne. Nie jest tajemnicą, że dla spółki pracuje choćby Anshar Studios (LOF, >Observer). Choć przychody wzrosły bardzo istotnie, to przekłada się to w ograniczonym stopniu na raportowane wyniki. W ciągu ostatnich 5 kwartałów zysk ze sprzedaży wynosił średnio 3,4 mln zł. W I kw. br. spółka pokazała 4,4 mln zł, czyli o 2,8 mln zł więcej niż przed rokiem, gdzie miała miejsce premiera Medium. Na poziomie operacyjnym wyniki poprawiają dotacje – w ciągu ostatnich 5 kwartałów EBIT wynosił średnio 5, 7 mln zł., a w I kw. br. wyniósł 5,7 mln zł. Mimo wszystko rentowność operacyjna na poziomie 33 proc. nie rzuca na kolana, ale raczej nie ma tutaj dużego zaskoczenia – większość przychodów stanowią płatności od wydawców, a jak wiadomo choćby po raportach PCF, czysta działalność produkcyjna jest relatywnie mniej rentowna (33 proc. w ostatnim kwartale). Obraz może się zmienić po premierach, bo spółka powinna dostawać i rozpoznawać tantiemy od sprzedaży, natomiast projekty te już wtedy nie powinny generować kosztów.

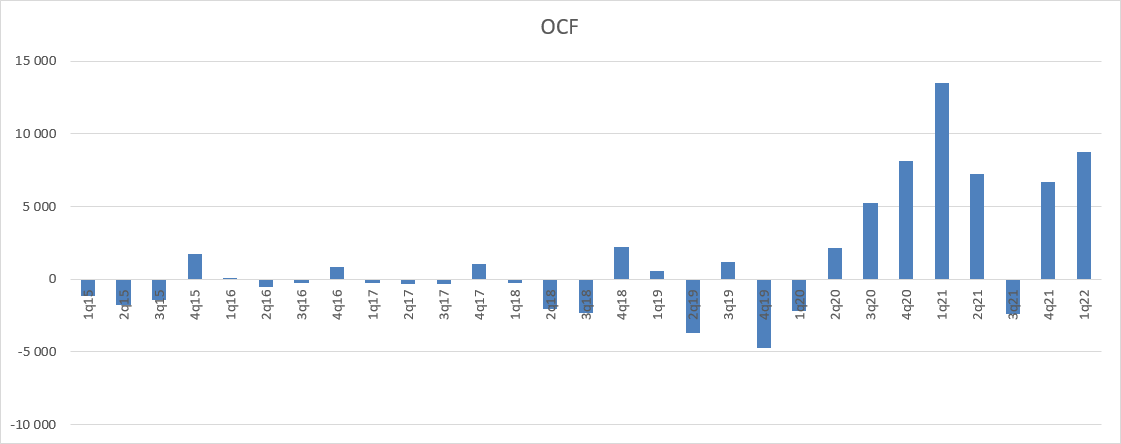

kliknij, aby powiększyćBloober zaczął w końcu generować gotówkę. Przepływy w ostatnim kwartale wyniosły 8,8 mln zł, natomiast w ciągu ostatnich 4 kwartałów 20,3 mln zł.

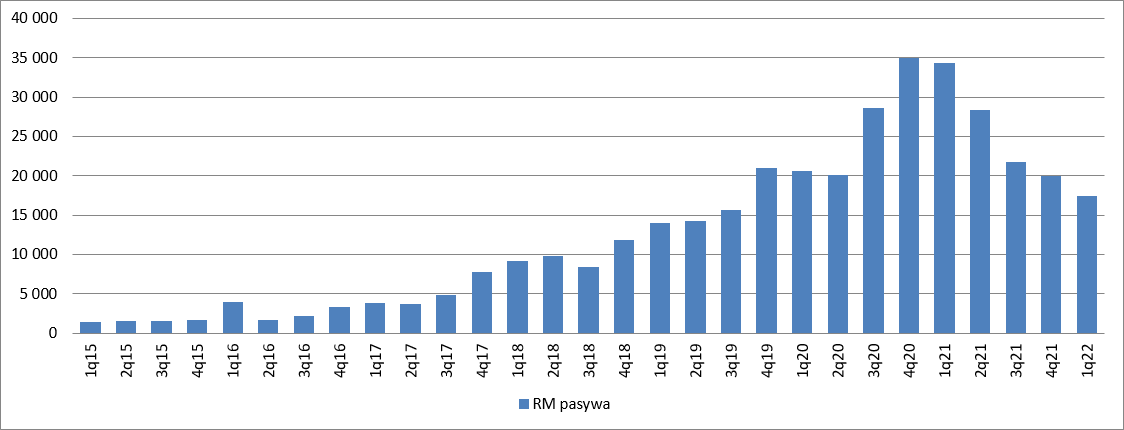

kliknij, aby powiększyćZ wynikiem wiąże się nierozłącznie kwestia kapitalizowania kosztów. Poza kosztami produkcji gier, które spółka trzyma na zapasach w produkcji w toku, Bloober kapitalizuje jeszcze koszty technologii. Zakończone prace widnieją we WNIP, natomiast niezakończone w rozliczeniach międzyokresowych. Łącznie niezamortyzowane koszty prac rozwojowych i RM wyniosły na koniec kwartału 23 mln zł. To wartość ponad dwa razy większa niż odłożona na zapasie. Co dokładnie spółka robi nie wiadomo, choć pewne światło rzucają przyznane dotacje. Między innymi znajdziemy w nich system do automatycznego testowania gier.

kliknij, aby powiększyć

kliknij, aby powiększyćBloober nieco zmienił charakter swojej działalności i wrócił do korzeni. Wydawało się, że przy Blair Witch spółka otworzy się na ryzyko i zacznie sama wydawać swoje gry, natomiast obecnie połowę produkcji stanowią IP globalnych wydawców. Przyjęty obecnie model jest oczywiście bezpieczniejszy, ale z drugiej strony w momencie finansowania produkcji przez podmiot trzeci z automatu spada udział w zysku.

Kapitalizacja Bloobera to obecnie 290 mln zł przy raportowanym rocznym zysku na poziomie 20 mln zł. Być może niektórym wydaje się, że obecna wycena jest niska, ale w mojej opinii odzwierciedla ona ograniczony potencjał poprawy wyniku przez tantiemy, tym bardziej, że projekty są wysokobudżetowe z czego już teraz korzysta Bloober.

Rynkowa wycena to jednak nie tylko efekt twardych fundamentów, ale także hype’u. Można sobie wyobrazić, że notowania skoczą w górę przy potwierdzeniu prac nad Silent Hillem, albo ujawnieniu projektu realizowanego dla Take 2. W chwili obecnej spółka milczy na temat realizowanych projektów, tak samo jak parametrów finansowych wynikających z podpisanych umów, a to z pewnością nie służy wycenie -> im więcej wiadomo, tym ryzyko inwestora jest mniejsze, a to się przekłada na stopę dyskontową i w konsekwencji wycenę.

Ewentualne przenosiny na rynek główny też mogą pomóc, bo spółka zyska pokrycie analityczne, a grono potencjalnych inwestorów powiększy się o fundusze, które nie mogą inwestować na NC.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.