Ucieczka spod gilotyny – omówienie sytuacji fundamentalnej One More Level po II kw. 2021 r.Na wstępie chciałbym zaznaczyć, że spółka prezentuje bardzo ubogi zakres informacyjny i z tego powodów wielu „odkryć” nie należy się spodziewać. Tekst jest relatywnie krótki, ale prezentuje sytuację spółki, jej dotychczasowe osiągnięcia i przełożenie ich na liczby, a jego lektura powinna być rozpatrywana także w aspekcie edukacyjnym.

Spółka w obecnym kształcie jest efektem odwrotnego przejęcie Lasermedu, co nieco rzutuje na bilans. W wyniku przejęcia rozpoznano kilkadziesiąt milinów złotych wartości firmy (nadwyżka zapłaconej ceny ponad wartość majątku pochodzącą z wyceny) i wysoki poziom kapitałów własnych. Nadwyżka zapłaconej ceny jest premią jaką nabywca spółki płaci za nadzieję na przyszłe zyski, a póki co ta nadzieja niespecjalnie się spełniła.

Zacznę jednak od modelu biznesowego, bo ten jest kluczowy dla zrozumienia finansów. Spółka współpracuje z wydawcami. W takim modelu wydawca jest odpowiedzialny za kontakty z dystrybutorami, za marketing i najczęściej finansuje produkcje, oczywiście za udział w zyskach w grze. Owe finansowanie może pokrywać koszty produkcji, może być od nich wyższe i zapewniać zysk, albo może być mniejsze. Z punktu widzenia studia są zarówno plusy jak i minusy. Z jednej strony ma dostęp do kapitału i nie musi się martwić o brak kompetencji marketingowych, z drugiej nie ma kontroli nad procesem dystrybucji i oczywiście dostaje znacznie mniej pieniędzy przy ewentualnym sukcesie.

Współpraca z wydawcą ma też swoje konsekwencje w ujmowaniu wyników. W normalnym trybie spółka kapitalizuje koszty produkcji na bilansie, a po premierze gry rozlicza je wraz z przychodami. We współpracy z wydawcą środki pieniężne pojawiają się jeszcze przed premierą i można do ich księgowania podejść dwojako. Albo potraktować jako przychody ze sprzedaży i wtedy wykazywać sprzedaż jeszcze przed premierą i oczywiście odpowiadający jej koszt, albo traktować wpłaty jako zaliczki, które w momencie premiery powinny przekonwertować się w przychody i pokazać koszty produkcji trzymane na bilansie.

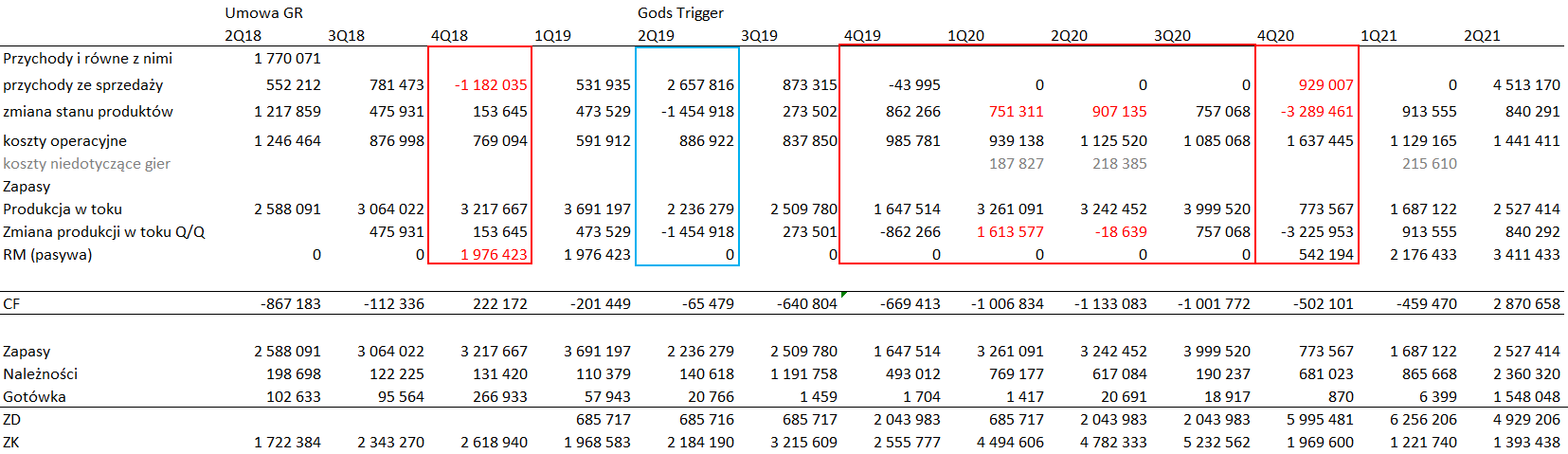

Niestety analiza spółki jest bardzo trudna, bo emitent w zasadzie nie tłumaczy liczb jakie pojawiają się w raportach, jak księguje i rozlicza poszczególne pozycje, choć trzeba przyznać, że w ostatnim raporcie widać pewną zmianę na plus. Podstawą omówienia będzie tabela z podstawowymi danymi fajansowymi:

kliknij, aby powiększyćChoć świat usłyszał o Ghostrunnerze w sierpniu 2019 r. na targach Gamescom to geneza obecnej sytuacji miała miejsce wcześniej w połowie 2018 r., kiedy podpisano umowę wydawniczą z AIG. W tamtym momencie OML (2Q18) pracowała na grą God’s Trigger”, której wydawcą był Techland. Zgodnie z raportem za II kw. 2018 r. przychody wyniosły 1,7 mln zł, ale nie wiemy tak naprawdę z czego pochodziły. Po pierwsze spółka nie podzieliła ich pomiędzy faktyczną sprzedaż i zmianę stanu produktów. Tutaj jednak możemy dokonać pewnych estymacji na bazie zmiany stanu zapasów. Można szacować, że przychody ze sprzedaży wyniosły ok. 0,55 mln zł. Czy kwota ta pochodziła od Techlandu za osiągnięcie jakiegoś kamienia milowego, czy od AIG za umowę na GR ciężko zgadnąć, choć są ku temu pewne wskazówki. Z raportu rocznego wynikało, że przychody ze sprzedaży w IV kw. 2018 r. były ujemne. Prawdopodobnie audytor spółki uznał, że jest zbyt wcześnie na pokazywanie przychodów i nakazał wpływy gotówkowe do spółki pokazać w rozliczeniach międzyokresowych przychodów w pasywach – widać to w tabeli, a dokładnie w czerwonej ramce z lewej strony.

Na tej podstawie możemy zakładać, że były to zaliczki od wydawcy. Kwota z rozliczeń międzyokresowych przychodów zniknęła w II kw. 2019 r. (niebieska ramka), a dokładnie w tym czasie miała miejsce premiera God’s Trigger. Z tego powodu zakładam, że przychody w II kw., III kw. 2018 r. raczej dotyczyły zaliczek od Techlandu i to ten wydawca zdefiniował sprzedaż na poziomie 2,66 mln zł. Niestety dla jasności obrazu w II kw. GR był pokazywany na Gamescom, a to prawdopodobnie wiązało się z jakimś etapem zakończenia prac i możliwą płatnością od AIG. Jak było nie rozstrzygniemy, a spółka jak wspomniałem wcześniej na ten temat milczy.

OML wykazał też przychody ze sprzedaży w I i III kw. 2019 r., ale znów niekoniecznie poprawnie, bo po raz kolejny w IV kw. roku po badaniu przez biegłego sprzedaż była ujemna, co oznacza nic innego jak za wysokie kwoty wykazane we wcześniejszych kwartałach.

Z tabeli wynika, że wtedy też stało się coś niekorzystnego we współpracy z wydawcą. Proszę zwrócić uwagę, że od IV kw. 2019 r. aż do premiery spółka nie wykazała ani grosza przychodów ze sprzedaży, a co więcej nie wykazała też przychodów przyszłych okresów w rozliczeniach międzyokresowych. Co więcej, w każdym z tych czterech kwartałów mamy mocno ujemny cashflow operacyjny, co potwierdza brak wpłat zaliczek. Warto też zauważyć bałagan jaki panował w raportach. W I kw. 2020 r. spółka wykazała znaczne zwiększenie salda zapasów, któremu nijak nie odpowiadała zmiana w zakresie zmiany stanu produkcji w toku, która koryguje sprzedaż. Pozycje uzgodniono dopiero w II kw. 2020 r., przez co ten kwartał też się w liczbach nie spina.

Ghostrunner miał premierę w IV kw. 2020 r., podobnie jak pierwsze małe DLC (Winter Pack). Należałoby się spodziewać, że do premiery wszystkie nakłady spółki na grę zostaną pokryte przez wydawcę. Zgodnie z pierwotną umową wartość produkcji miała opiewać na 4,5 mln zł, natomiast zgodnie z raportem za I kw. wynagrodzenie za wersję podstawową miało wynieść 4,4 mln zł, natomiast za DLC (3,3 mln zł). Szczerze powiedziawszy patrząc na dane finansowe spółki za okres współpracy ciężko się tych kwot doszukać. Od II kw. 2018 r. do końca IV kw. 2020 spółka wykazała 5,1 mln zł przychodów, co niby daje nam uzgodnienie, ale oznaczałoby także, że z tytułu realizacji God’s Trigger (5 kwartałow) i tantiem z tego tytułu miała łącznie tylko 0,6 mln zł, co wydaje się mało prawdopodobne. W tym kontekście trzeba dodać, że w IV kw. pojawiło się także pierwsze DLC i jak mniemam wykazany przychód w kwocie 0,9 mln zł dotyczył właśnie dodatku. Co się stało ze wpływami za GR nie wiadomo…

Wraz z premierą Ghostrunnera należało rozliczyć koszty jego produkcji. Z jednej strony w przychodach powinny się pojawić zaliczki, z drugiej zmiana stanu produktów powinna je pomniejszych. Z raportu wynika jednak, że przychody były znacznie mniejsze od zaksięgowanej ujemnej zmiany stanu produktów. Albo zatem spółka wydała na GR znacznie więcej niż zapłacił wydawca, albo na bilansie było zbyt wiele kosztów, których nie należało kapitalizować. Patrząc na bałagan finansowy panujący do końca 2020 r. można mniemać, że w poprzednich kwartałach spółka wykazywała przychody, ale nie dochowywała współmierności i koszty kapitalizowała. Pod tymi danymi finansowymi jako prezes spółki podpisywała się Pani Iwona Cygan-Opyt, a w III kw. 2020 r. Pan Szymon Bryła, choć to dzięki nowemu prezesowi nastąpiła pewna poprawa w raportowaniu.

Jak widać w tabeli od IV kw. 2020 r. spółka pokazuje rozliczenia międzyokresowe, którymi są najpewniej zaliczki od wydawców. Z jednej strony od AIG za kolejne DLC i Cyberslasha, z drugiej od 505 Games za GR2.

W II kw. 2020 r. spółka w końcu pokazała znaczące przychody – sprzedaż wyniosła 4,5 mln zł, z czego zgodnie z informacją z raportu ok. 1,8 mln zł stanowiły tantiemy z zysków za GR. To oznacza, że pojawiły się przychody na 2,7 mln zł z tytułu realizacji innych projektów. Prawdopodobnie DLC dla GR bo w kwietniu wyszedł drugi dodatek, a być może także z tytułu GR2. Być może, bo zapisy umowy z 505 mogą być korzystniejsze i dawać gwarancję uzyskania wpłaty po przekazaniu milestona, co otwiera możliwość pokazania przychodu. Biorąc jednak pod uwagę, że umowa wydawnicza była podpisana dopiero w połowie maja to jeśli już wykazano płatność od 505 to raczej w mniejszej części, tym bardziej, że OML nie dysponuje prawami do gry.

Nie oznacza to jednak, że 505 nie finansuje jeszcze produkcji – wręcz przeciwnie. Świadczy o tym mocny wzrost rozliczeń międzyokresowych w pasywach, czym najpewniej są przychody przyszłych okresów a tym samym zaliczki od wydawców – 3,4 mln zł na koniec kwartału.

Wygląda na to, że w OML zachodzą korzystne zmiany. Z jednej strony spółka zaczęła nieco odsłaniać parametry finansowe, w tym te dotyczące umowy z AIG, z drugiej raporty chyba lepiej odwzorowują rzeczywistość i to co dzieje się „pod skórą” organizacji. Co więcej, można się spodziewać, że doświadczenie wyniesione ze współpracy z AIG pozwoliło lepiej skonstruować umowę wydawniczą z 505. Nie wiemy jaki jest podział zysków, jak określane minimalne i co ważne maksymalne wydatki wydawcy, ale należałoby sądzić, że doświadczenie uczy. Niestety umowę na Cyberslasha podpisywano jeszcze w innej rzeczywistości i w tym projekcie wciąż może być bardzo różnie jeśli chodzi o współpracę.

To co się w spółce działo i dzieje trzeba rozpatrywać także przez pryzmat bilansu. W zasadzie od IV kw. 2018 r. kasa spółki świeciła pustkami. O ile na koniec II kw. 2018 r. (podpisanie umowy z AIG) spółka posiadała zadłużenie w wysokości 1,7 mln zł (1,4 mln netto - po odjęciu należności i gotówki), tak na koniec IV kw. 2019 już 4,6 mln zł (4,1 netto), a przed premierą 7,3 mln zł (7,1 mln netto). Zobowiązania długoterminowe to pożyczki od jednego z akcjonariuszy, natomiast jak wynika z raportu rocznego na 2 mln zł zobowiązań krótkoterminowych 1,1 mln zł stanowiły zobowiązania z tytułu podatków, ceł i ubezpieczeń. Biorąc pod uwagę, że spółka w zasadzie nie miała przychodów, a więc i VATu, obciążenia miesięczne z tytułu ZUS wynosiły ok. 170 tys. miesięcznie, można się spodziewać, że część była przeterminowana - w raporcie nie ma noty, ale o zadłużeniu publiczno-prawnym spółka wspomniała przy okazji noty dotyczącej kontynuowania działalności. Inaczej mówiąc spółka była na granicy płynności i cały czas oddychała nie tyle dzięki umowie z OML, co dzięki pożyczkom od jednego z akcjonariuszy.

Zagregowany wynik na sprzedaży (pomijam tutaj amortyzację wartości firmy) za cały okres (2Q18-2Q20) to nadal strata na poziomie ok. 1 mln zł. Inaczej mówiąc produkcja GR nie pozwoliła spółce pokryć bieżących kosztów finansowania. Oczywiście zostają jeszcze tantiemy których do wykazania zostało jeszcze minimum 4,7 mln zł. Razem daje to wynik finansowy na projekcie w kwocie 3,7 mln zł.

Wobec widma emisji, niskiej opłacalności produkcji naprawdę ciężko zrozumieć jak rynek mógł wynieść kapitalizację spółki na poziom ponad miliarda złotych. Nawet dziś wycena wydaje się wciąż nieco wymagająca – prawie 300 mln zł. Taka kapitalizacja według mnie oznacza oczekiwanie na 20 mln zł powtarzalnego zysku netto w dającej się przewidzieć przyszłości. Umowa na Cyberslasha i doświadczenie we współpracy z OML każą przypuszczać, że rezultat finansowy z projektu nie będzie wiele wyższy. Pewną nadzieją jest umowa z 505, ale biorąc pod uwagę, że spółka nie ma praw do IP, jest tylko podwykonawcą raczej szału nie należy się spodziewać. Produkcja powinna być bardziej opłacalna, ale udział w zyskach raczej będzie niski - nie spodziewam się że większy niż 25 proc.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.