Blue collar strategy – omówienie prospektu emisyjnego Grupa Pracuj SAModel biznesowyGrupa Pracuj działa w Polsce od ponad 20 lat, a jej domenę chyba zna każdy inwestor. Warto jednak wiedzieć, że spółka od 15 lat prowadzi także analogiczny serwis jak pracuj.pl na Ukrainie (robota.ua) a także platformę SaaS eRecruiter.

Pracuj.pl jest największym polskim internetowym serwisem rekrutacyjnym, posiadającym 64 proc. udziału w rynku. W 2020 r. z usług serwisu co najmniej raz skorzystało 35 tys. pracodawców (aktywnych klientów), a do 30 września br. ponad 48 tys. Z usług spółki korzystali między innymi Jeronimo Martins, Eurocash, Tauron czy mBank. To jednak nie jedyna strona do rekrutacji w grupie. W portfelu Pracuj są także strony dryg.pl, rozwiązanie skoncentrowane na pracownikach fizycznych uruchomione lokalnie na terenie województwa pomorskiego w Polsce, oraz theprotocol.it, czyli portal rekrutacyjny skoncentrowany na branży ITSerwis.

Robota.ua stał się częścią Grupy Pracuj w 2006 r. Korzysta z niego aktywnie ok. 64 tys. klientów do których należą między innymi PrivatBank, Nova Poshta, Vodafone, Comfy, McDonalds oraz Metinvest. eRecruiter to narzędzie oparte na autorskim oprogramowaniu wspierające procesy rekrutacyjne, z którego w ciągu ostatnich 12 miesięcy korzystało ponad 1 500 klientów. System oferuje funkcje takie jak zarządzanie bazą kandydatów, screening oraz candidate experience, analitykę i raporty dotyczące procesu rekrutacji.

W dużym uogólnieniu model biznesowy polega na kojarzeniu pracodawców i pracowników. Pieniądze dla spółki generują pracodawcy, ale ich zainteresowanie usługami jest zależne od zainteresowania serwisami przez osoby poszukujące pracy. Pracodawcy mogą korzystać z bazy CV lub czekać na odpowiedzi na ogłoszenie. A zatem żeby mieć zainteresowanie pracodawców spółka musi dbać o odpowiedni wolumen zarówno CV w swojej bazie danych jak i nowe odwiedziny serwisów.

OfertaPrzedmiotem oferty jest do 22 380 626 akcji spółki z pośród istniejących 68 104 250 akcji. Pracuj przy okazji IPO nie prowadzi emisji akcji, bo nie ma w zasadzie potrzeb kapitałowych, a oferta jest sposobem na wyjście jednego z inwestorów finansowych – TCV Luxco, który wszedł do spółki w 2017 r. Podmiot ten obecnie posiada 18 155 860 akcji spółki i zamierza sprzedać od 9 396 084 akcji do 18 155 860 akcji spółki w zależności od zainteresowania podczas budowy księgi popytu. Główny akcjonariusz, czyli Przemysław Gacek wraz z podmiotami powiązanymi oferuje 1 194 313 akcji, z 36 067 687 akcji które posiada – jego pakiet jest symboliczny – po ofercie będzie nadal posiadał 53 proc. akcji spółki wobec 54,71 proc. akcji obecnie. Przy okazji oferty akcje sprzedać chcą także mniejszościowi akcjonariusze:

kliknij, aby powiększyćCena maksymalna została ustalona na 82 zł za akcję, co daje wycenę spółki na poziomie 5,58 mld zł.

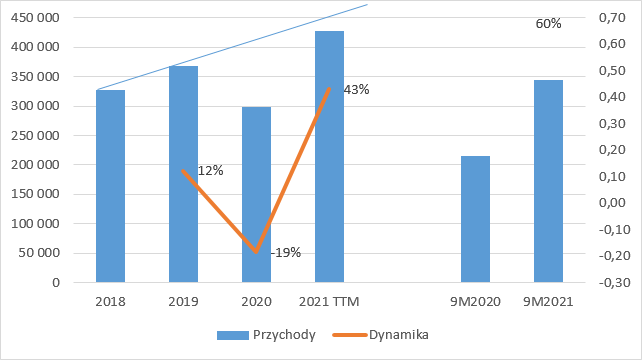

Wyniki i wycenaZerknijmy zatem jak wygląda Grupa Pracuj od strony finansowej.Przychody ze sprzedaży wykazują tendencję wzrostową. W 2019 r. spółka zwiększyła obroty o 12 proc., ale w 2020 r. przyszła niepewność związana z COVID19 i drastyczne ograniczenie procesów rekrutacyjnych. Jak informuje spółka spadek przychodów w kwietniu wyniósł 52 proc. m/m. W 2021 r. popyt szybko się odbudowywuje. Dynamika sprzedaży w obecnym roku wyniosła 60 proc., co jak widać poniżej pozwoliło odrobić spadki i zbliżyć się do historycznej linii wzrostu.

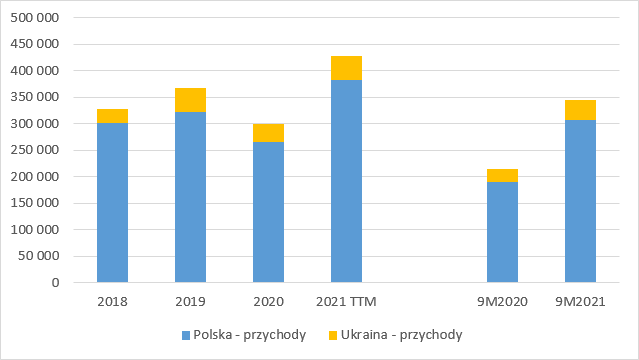

kliknij, aby powiększyćPod względem geograficznym zachowanie sprzedaży jest jednak zróżnicowane. Wzrosty w 2019 r. to efekt przede wszystkim ekspansji na Ukrainie, gdzie przychody zwiększyły się o prawie 19 mln zł (72 proc.). W tym okresie obroty w Polsce wzrosły o 21 mln zł, ale tylko o 7 proc. Rynek ukraiński odnotował w 2020 r. spadek o 23 proc. i wolniej się odbudowuje – wzrost w tym roku wyniósł 47 proc. W Polsce przychody spadły w 2020 r. o 18 proc., a obecnie rosną o 62 proc. Warto zwrócić uwagę, że choć biznes ukraiński jest obecny w spółce od 15 lat to ma niewielki udział w przychodach – około 11 proc.

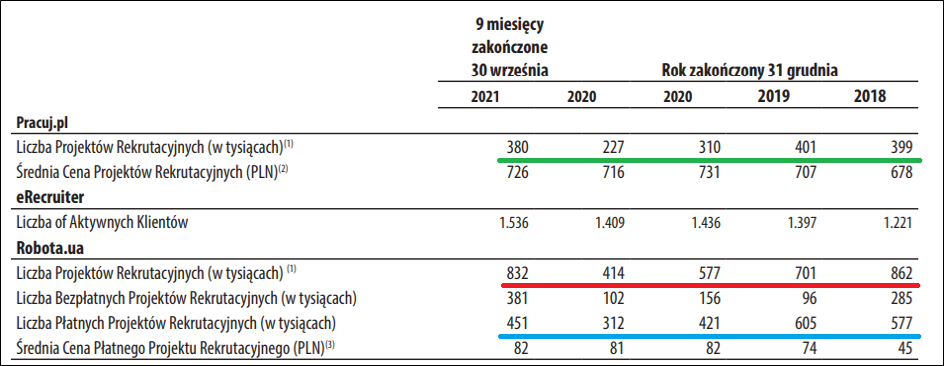

kliknij, aby powiększyćDane operacyjne obrazują fajnie powody zwyżki/spadku przychodów. W 2019 r. przychody wzrosły głównie na skutek wzrostu ceny – w Polsce o 4 proc. (1 proc. wzrostu wolumenu), na Ukrainie 64 proc. (5 proc. wzrostu wolumenu). W 2020 r. przychody spadły na skutek spadku wolumenów - w Polsce o 23 proc. (zwyżka ceny o 3 proc.), na Ukrainie o 30 proc. (11 proc. wzrostu ceny). Tegoroczne recovery to także wzrost wolumenów – w Polsce o 67 proc., a na Ukrainie o 45 proc. Skoro spółka nie podwyższa cen nawet w środowisku wysokiej inflacji w usługach możemy się spodziewać, że konkurencja na rynku jest wysoka.

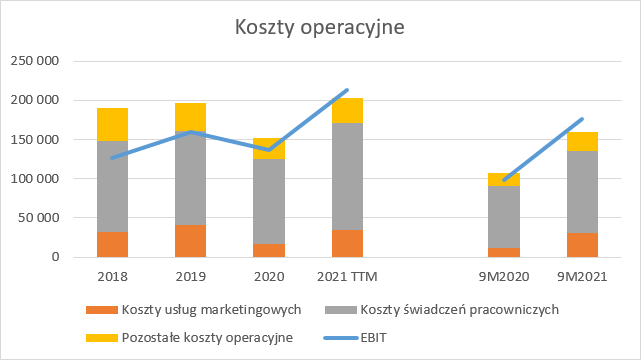

kliknij, aby powiększyćSpółka wydaje się mieć dość sporą dźwignię operacyjną. W 2019 r. przy wzroście przychodów na poziomie 12 proc. koszty operacyjne zwiększyły się o 4 proc. W 2020 r. spółka przy spadku sprzedaży o 19 proc. wykazała spadek kosztów operacyjnych o 21 proc. W tym roku wzrosty sprzedaży wyniosły 60 proc. natomiast kosztów 44 proc. Największą pozycją kosztową są wynagrodzenia, które odpowiadały w kolejnych latach za 57 proc., 58 proc, 67 proc. kosztów operacyjnych. Redukcja kosztów w 2020 r. była wynikiem obniżenia kosztów wynagrodzeń o 12 mln zł, ale przede wszystkim kosztów marketingowych, czyli wydatków na pozyskanie ruchu do serwisów zarówno od strony pracowników jak i pracodawców.

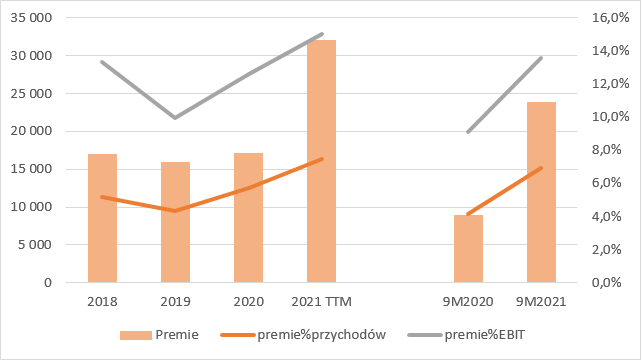

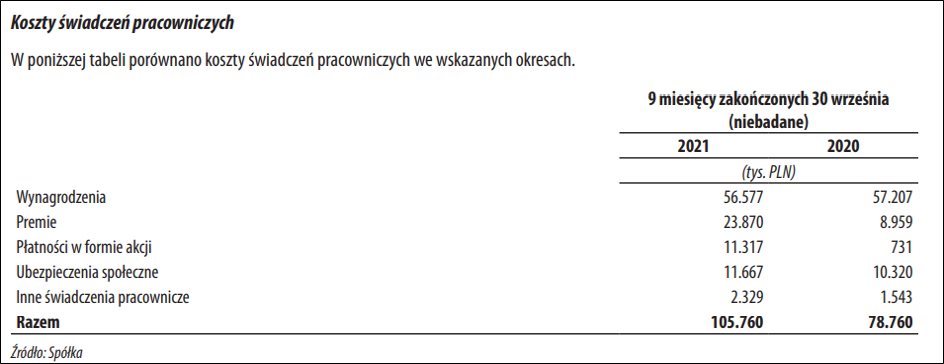

kliknij, aby powiększyćW tym roku spółka odbudowywała zatrudnienie, ale także wypłaciła istotne z punku wyników premie – wzrost o 15 mln zł z poziomu 9 mln zł. Poziom premii to aż 6,9 proc. przychodów w tym roku w porównaniu do 4,2 proc. przed rokiem. Patrząc od strony wyniku operacyjnego mam w okresie styczeń – wrzesień 2021 r. 14 proc. EBIT, natomiast przed rokiem 9 proc. EBIT. Warto też zauważyć, że po 3 kwartałach 2020 r. poziom premii wynosił 9 proc. a na koniec roku wzrósł do 13 proc. Dlaczego? Tego spółka nie wyjaśnia. Wynik w IV kw. wyniósł 37,8 mln zł, natomiast w ciągu pierwszych 3 kwartałów roku średni kwartalny EBIT wyniósł 32,8 mln zł. Za to premia w IV kw. wyniosła 8,2 mln zł w porównaniu do 8,9 mln zł w ciągu 3 kwartałów, czyli średniokwartalnie 3 mln zł. Poziom uznaniowości zarządu w premiowaniu wydaje się dość mocno komplikować przewidywalność wyników.

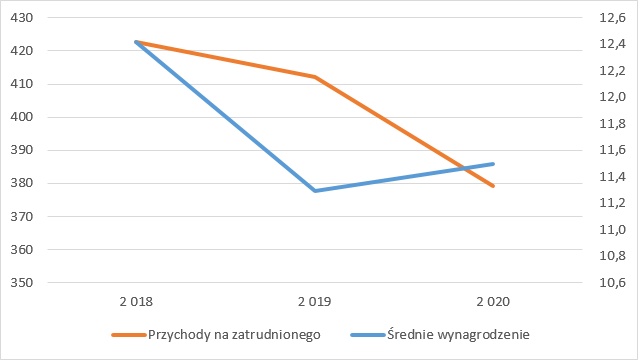

kliknij, aby powiększyćPatrząc jeszcze na poziom wynagrodzeń warto zwrócić uwagę na dwie rzeczy. Po pierwsze spada poziom średniej płacy. W 2018 r. wynosił 12,4 tys. zł, natomiast w 2020 r. 11,5 tys. Najważniejsze jednak, że spada efektywność pracowników. Przychód na zatrudnionego w 2018 r. wynosił 423 tys. natomiast w 2019 r. 412 tys. a w 2020 r. 379 tys. Być może w tym roku się to zmieniło, ale brakuje w prospekcie informacji na temat przeciętnego zatrudnienia w okresie 9 miesięcy br. (jest tylko poziom na koniec kwartału).

kliknij, aby powiększyćW kosztach zatrudnienia br. mamy jeszcze koszty płatności akcjami, czyli programu motywacyjnego, który obciążył wynik kwotą 11,7 mln zł. Choć zarząd spółki do liczenia skorygowanej EBITDA wyłącza ten parametr, to ja podobnie jak W. Buffett jestem temu przeciwny.

kliknij, aby powiększyćDrugą istotną pozycją w kosztach są usługi marketingowe. Jak wiadomo wynik na ten koszt jest mocno wrażliwy. Celem „podratowania” wyniku można te koszty przed debiutem obniżyć, żeby zwiększyć zyski i chyba tak trochę było. W 2018 r. poziom kosztów marketingowych stanowił 10 proc. przychodów, w roku 2019 11 proc., w 2020 r. spółka mocno ograniczyła wydatki i koszty stanowiły zaledwie 5,4 proc. przychodów, natomiast w tym roku mamy 8,8 proc. przychodów. Nie można wykluczyć, że po debiucie będziemy obserwować zwiększanie tego kosztu celem zwiększenia bazy użytkowników i inwestycji w przyszłe wyniki.

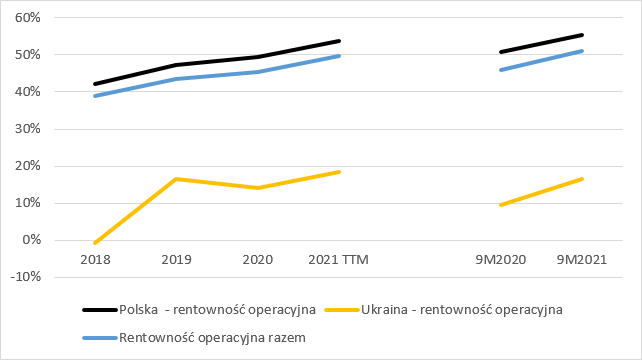

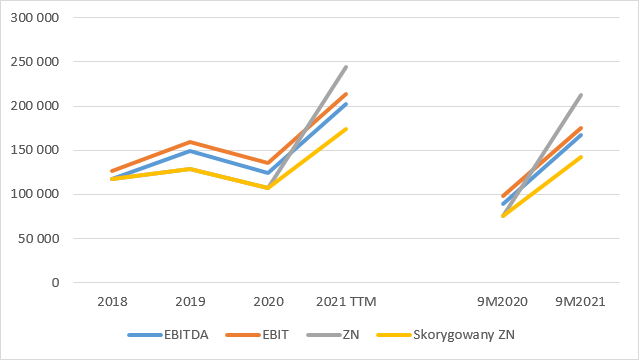

Wynik operacyjny w 2019 r. wyniósł prawie 160 mln zł, rok później spadł do 136 mln zł, a obecnie za ostatnie 4 kwartały wynosi 213,5 mln zł. Trzeba przyznać, że spółka posiada bardzo wysoką rentowność. W najsłabszym 2018 r. marża operacyjna wynosiła 39 proc., a obecnie to nawet 50 proc.

W kontekście marżowości uwagę przykuwa dysproporcja pomiędzy rynkami. W Polsce za ostatnie 4 kwartały mamy 50 proc., a na Ukrainie 19 proc. Niestety za wschodnią granicą ceny kampanii są niemal 10-krotnie niższe niż w Polsce i efektem tego jest niska rentowność.

kliknij, aby powiększyćW ciągu ostatnich 4 pełnych kwartałów raportowany zysk netto wyniósł aż 244 mln zł, ale jest on dopalony przeszacowaniem wartości jednej ze spółek, która miała kolejną rundę finansowania. Jako zdarzenie niepowtarzalne należy ten zysk wyłączyć. Skorygowany, powtarzalny zysk netto (po uwzględnieniu tarczy podatkowej) można szacować na 174,6 mln zł.

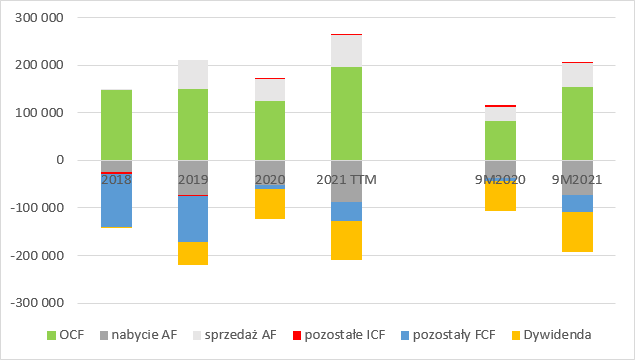

kliknij, aby powiększyćWyniki spółki są mocno gotówkowe. Konwersja raportowanej EBITDA na CF wynosi w ostatnim okresie 87 proc., natomiast w 2020 r. 84 proc. Przepływy operacyjne w ciągu ostatnich 4 kwartałów wyniosły 196 mln zł, a jak widać poniżej we wszystkich latach były mocno dodatnie. Interesujące są za to przepływy inwestycyjne. Postanowiłem wyłączyć z nich ruchy na aktywach finansowych (głównie obligacje). Wśród ujawnionych danych finansowych spółka wydała najwięcej środków w 2018 r. – niecałe 5 mln zł. Ostatnie lata to wręcz wpływy.

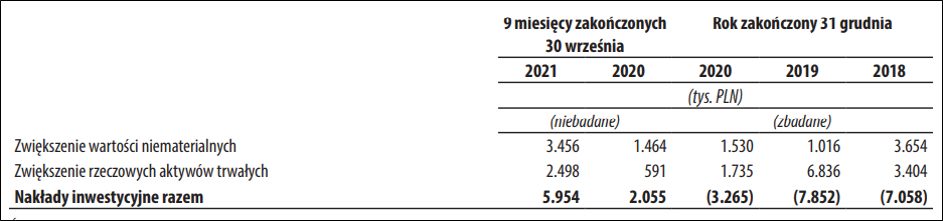

kliknij, aby powiększyćZ resztą niski poziom inwestycji widać wprost na capexie. Wydatki na nowe aktywa trwałe to raptem 7 mln zł rocznie przy amortyzacji na poziomie ok. 12 mln zł. Co więcej, nie widać w spółce chęci jakiegoś mocniejszego inwestowania w narzędzia.

kliknij, aby powiększyćPrzepływy finansowe we wszystkich latach były ujemne, głównie ze względu na płaconą dywidendę. W 2019 r. spółka wypłaciła 47 mln zł tytułem dywidendy, natomiast prawie 100 mln zł to spłata kredytów. W 2020 r. dywidenda wypłacona wzrosła do 62 mln zł, a w tym roku mamy już 83 mln zł, a to nie wszystko bo jej część wisiała nadal w zobowiązaniach krótkoterminowych (23,9 mln zł.). Intencją zarządu jest wypłata ok. 50 proc, zysku netto.

Spółka praktycznie nie posiada kredytów. Jej zobowiązania finansowe wynikają głównie z leasingów i wynoszą łącznie 44,3 mln zł. Przy gotówce na poziomie 150 mln zł i dodatkowo 25 mln zł obligacji dostajemy ujemny dług netto na poziomie 123 mln zł. Grupa Pracuj to po prostu cash cow, czyli maszynka do robienia pieniędzy.

Przy cenie maksymalnej wskaźnik EV/EBITDA wynosi 24,8, co można traktować jako oczekiwania co najmniej do podwojenia wyniku w dającej się przewidzieć przyszłości. Czy spółka jest do tego zdolna każdy musi ocenić sam, ale poniżej parę słów na temat przewidywanych driverów wzrostu.

SzanseWedług prospektu Grupa Pracuj posiada silną pozycję w segmencie pracowników biurowych (white collar), natomiast widzi miejsce do umocnienia pozycji na ryku rekrutacji pracowników fizycznych i w tym celu wprowadziła na rynek platformę dryg.pl. Platforma ta jest dostosowana do drobnych przedsiębiorców i pracowników – funkcjonalność jest nieco uproszczona, pozwala kandydatom w prosty sposób aplikować na jedną lub kilka ofert pracy jednocześnie, co z kolei zwiększa współczynnik odpowiedzi na przesłane CV w serwisie. Prawdopodobnie oferta jest atrakcyjniejsza cenowo, bo tak rozumiem poniższy fragment prospektu

Cytat:Grupa dostosowała również swoją ofertę w segmencie pracowników fizycznych, stosując atrakcyjną ofertę cenową i łatwość obsługi, dzięki czemu ecommerce stał się ważnym kanałem sprzedaży przy rekrutacji pracowników fizycznych.

Drugą nogą rozwojową, gdzie potencjał cenników wydaje się wyższy jest segment IT. Spółka uruchomiła w II kw. br. nakierowane na ten sektor rozwiązanie theprotocol.it. Tak naprawdę jest to darmowy dodatek, który miał na celu zbudowanie podstaw do celowanego marketingu w celu zwiększenia świadomości marki w grupie docelowej.

Celem strategicznym Grupy Pracuj jest zwiększanie przychodów przez rozwój portfela produktów. Do tej pory ze wzrostem ARPC (average rate per client) było słabo. W tym kontekście oddam głos spółce:

Cytat:Przez lata Grupa wypracowała unikalne podejście do oferowania produktów w formie tzw. „projektów rekrutacyjnych”, co uważa za czynnik wyróżniający ją na polskim rynku rekrutacyjnym. Projekt rekrutacyjny oferowany przez Grupę składa się z: (i) ogłoszenia o pracę; (ii) dodatków budujących zasięg i zwiększających liczbę CV wysyłanych przez kandydatów (ang. add-ons); oraz (iii) darmowego narzędzia do przeglądania zgłoszeń (Strefa. Pracuj).

…………………..

Projekty rekrutacyjne pozwalają nam podnosić ceny poprzez przenoszenie klientów do bardziej zaawansowanych i droższych rozwiązań. Grupa intensywnie inwestuje we wzbogacanie swojego portfolio o nowe dodatki, aby zwiększyć przyszłe przychody i ARPC. Obecnie Grupa tworzy nowe produkty, które mają wesprzeć wzrost jej przychodów z umów z klientami. Grupa widzi atrakcyjną możliwość wejścia na rynek agencji rekrutacyjnych dzięki nowemu produktowi „Rekrutacja 360”, opartemu na dostępie do bazy blisko miliona profili użytkowników.

Planujemy także wykorzystywanie rozwiązań sztucznej inteligencji w odniesieniu do obszernej bazy CV

Wydaje się, że jest także potencjał do sprzedaży obecnym klientom narzędzia eRecruiter.

Patrząc na poziom stawki za projekt rekrutacyjny jasnym jest, że pewnym potencjałem dysponuje Ukraina. Na tym rynku spółka już „inwestuje” przez darmowe ogłoszenia, co zwiększa jej bazę klientów i oczywiście pracowników, którą można próbować potem mocniej monetyzować. Tyle tylko, że w mojej opinii aby zaszły jakieś poważniejsze zmiany na tym rynku trzeba zmian w samej gospodarce Ukrainy, czyli silnego wzrostu zapotrzebowania na pracowników i wzrostu płac, co pozwoliłoby podnieść stawki. Z jakiegoś powodu wciąż jest to rynek marginalny i szczerze powiedziawszy ciężko dostrzec jakieś czynniki, które zmieniłyby obraz w ostatnim czasie. Jeśli już to na bardziej niekorzystny – koncentracja wojsk rosyjskich przy terenach granicznych.

RyzykaChoć Grupa Pracuj to dojna krowa, to jej biznes jest mocno wrażliwy na sytuację gospodarczą. Jak już wspomniałem wcześniej na skutek pandemii jej przychody w kwietniu 2020 r. spadły o ponad 50 proc. Obecne otoczenie gospodarcze jest niepewne, mamy wysoką inflację, która może stłumić konsumpcję i w dalszej konsekwencji wzrost rynku pracy.

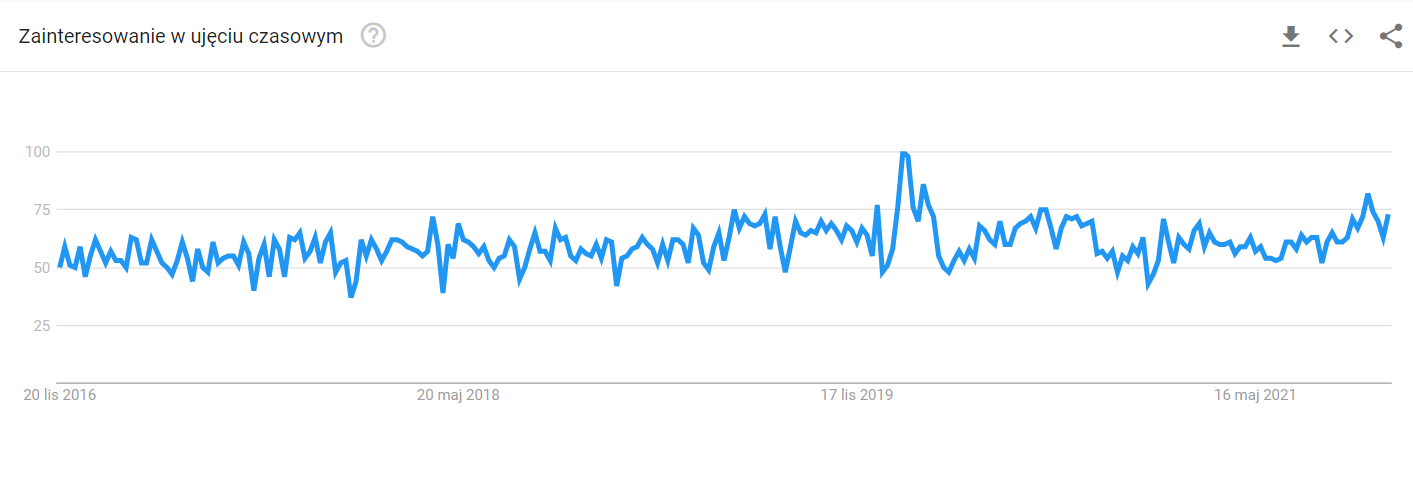

Nie można też lekceważyć potencjalnej konkurencji w postaci serwisów społecznościowych jak LinkedIn. Google trends wskazuje na stały wzrost liczby wyszukiwań. Można sobie wyobrazić zjadanie portali grupy, tak jak kiedyś Facebook zjadł Naszą Klasę, tym bardziej, że zasoby kapitałowe wiodących platform społecznościowych są niemal nieograniczone, a techniczne i finansowe bariery wejścia na rynek niskie.

kliknij, aby powiększyć>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.