Huuuge disappointment – omówienie sprawozdania Huuuge Inc. po III kw. 2021 r.Akcjonariusze spółki którzy wzięli udział w IPO z pewnością nie są zadowoleni. Kurs akcji spadł z ceny ofertowanej na poziomie 50 zł do obecnych 30 zł, a spółka niestety nie rozpieszcza jak dotąd wynikami. Poniżej znajdą Państwo omówienie obecnych wyników oraz ocenę sytuacji fundamentalnej.

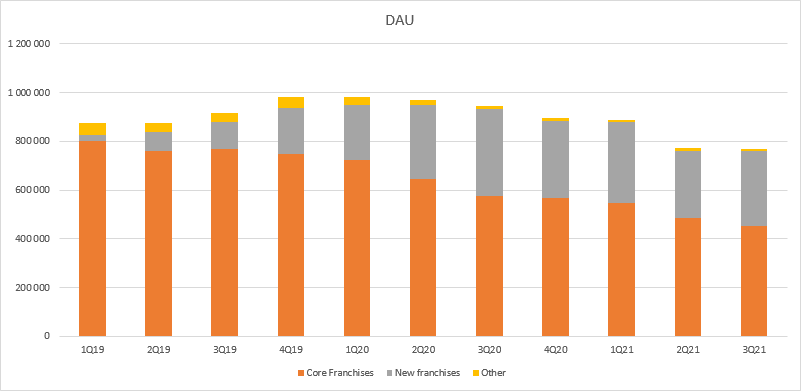

KPIJuż w prospekcie emisyjnym było widać, że flagowe gry spółki tracą na popularności. Ale ubytek graczy w starszych produkcjach był rekompensowany przez nowe tytuły. Sumaryczna liczba użytkowników co prawda spadała (+3 proc. r/r, -3 proc. kw/kw ), ale ten spadek można było łączyć z nico ograniczonymi wydatkami na pozyskanie użytkowników. Niestety takie uzasadnienie było złudne – po ofercie spadki liczby użytkowników przyspieszyły. W IV kw. DAU spadł o 9 proc. r/r i 5 proc. kw/kw. W pierwszym kwartale br. nie było wiele lepiej, choć spadek kw/kw ograniczył się do 1 proc. Armagedon przypadł na drugi kwartał kiedy r/r DAU spadł o 20 proc. W tym miejscu należałoby wyjaśnić, że w połowie II kw. spółka nabyła prawda do gry Traffic Puzzle, natomiast wcześniej była dla tej gry wydawcą, więc nie zmieniło to KPI, ani poziomu przychodów.

kliknij, aby powiększyćO ile w przypadku gier flagowych liczba aktywnych użytkowników jest tylko drogą do celu jaki stanowią użytkownicy zawierający mikrotransakcje, czyli płacący użytkownicy, tak dla wielu gier casulowych jest to podstawowe źródło monetyzacji. Niestety, okazało się, że III kw. 2020 r., czyli ostatni kwartał znany w IPO, był także ostatnim kwartałem w którym nowe franczyzy wykazywały tendencję wzrostową. W IV kw. 2020 r. DAU dla tych gier spadł o 11 proc, w I kw. odbił o 5 proc., natomiast w II kw. spadł aż o 16 proc. kw/kw. Ostatni raportowany kwartał to wzrost o 11 proc., ale do poziomu DAU w III kw. (354 tys. graczy) wciąż jest dość daleko (307 tys. w III kw. 2021 r.).

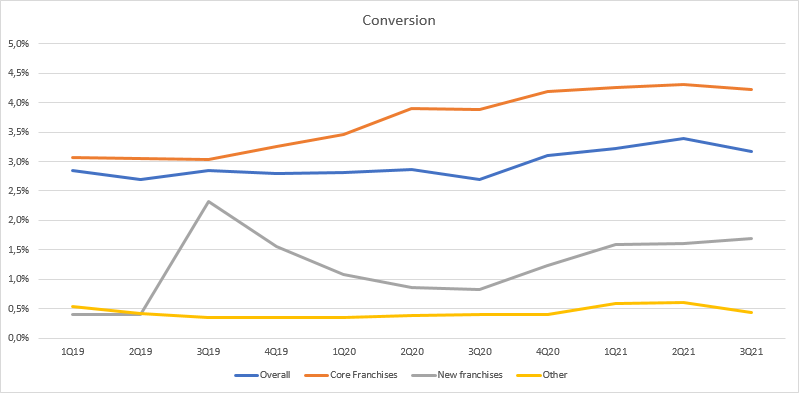

W KPI da się jednak znaleźć pozytywy. W środowisku graczy coraz większy odsetek stanowią Ci płacący, ale sam ten fakt przy spadającej liczbie aktywnych graczy jest marnym pocieszeniem. Liczy się przede wszystkim liczba graczy płacących.

kliknij, aby powiększyćW przypadku flagowych gier typu casino spadek liczby płacących graczy niby nie jest duży – 4 proc. r/r. Ale liczba graczy płacących pomimo spadku DAU rosła wciąż do I kw. br. włącznie. Głównie za sprawą nowych tytułów, ale flagowce trzymały w miarę poziom – rekord przypadł na II kw. 2020 r. 25 tys. graczy, a w I kw. 2021 r. liczba płacących użytkowników gier casino wciąż wynosiła ponad 23 tys. Do tego rosła liczba płacących graczy z nowych franczyz. Rosła, ale tylko do I kw. br. Od tamtej pory mamy stabilizację, co może oznaczać wyczerpywanie się potencjału do wzrostu.

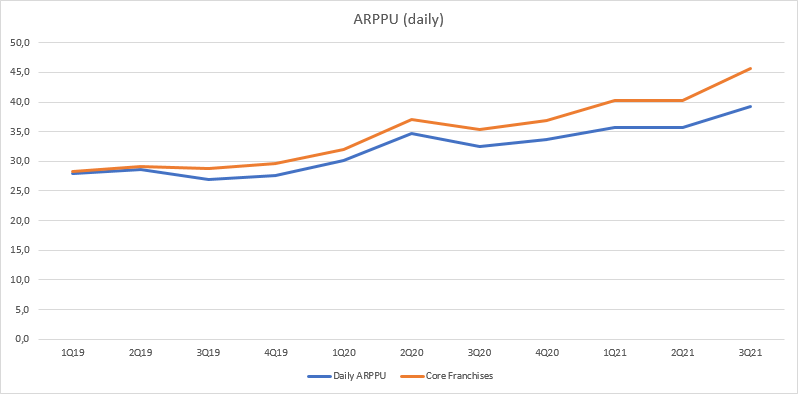

kliknij, aby powiększyćNajwiększym pozytywem danych operacyjnych jest wzrost średniej kwoty wydawanej przez płacącego gracza (ARPPU). W IV kw. W III kw. średni wydatek na gracza wzrósł o 21 proc. r/r (10 proc. kw/kw), przy czym dla flagowców wzrost ten wyniósł aż 29 proc. (13 proc. kw/kw). Z czego wynika taki wzrost nie jest do końca jasne, ale można się spodziewać, że spółka trafiła z nowymi trybami, czy innymi działaniami live ops.

kliknij, aby powiększyćSame dane operacyjne jednak niewiele mówią stricte o biznesie, bo nie uwzględniają nakładów na pozyskanie graczy. Zatem rzut oka na wyniki.

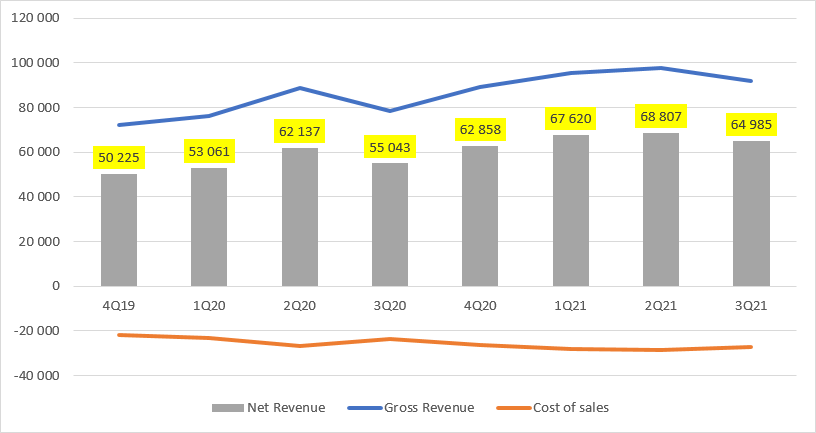

Przychody wyniosły w III kw. 92 mln USD i były wyższe o 17 proc. r/r, ale niższe o 6 proc. kw/kw. W ujęciu r/r mamy spadek bazy płacących użytkowników, ale wzrost średniego przychodu na takiego użytkownika, natomiast w ujęciu kw/kw wzrost płaconej kwoty nie wystarczył aby skompensować stratę bazy płacących graczy. To co spółka raportuje jako przychody nazwijmy jednak przychodem brutto, natomiast przychodem netto będzie kwota po odliczeniu prowizji platform dystrybucyjnych, które są stałe.

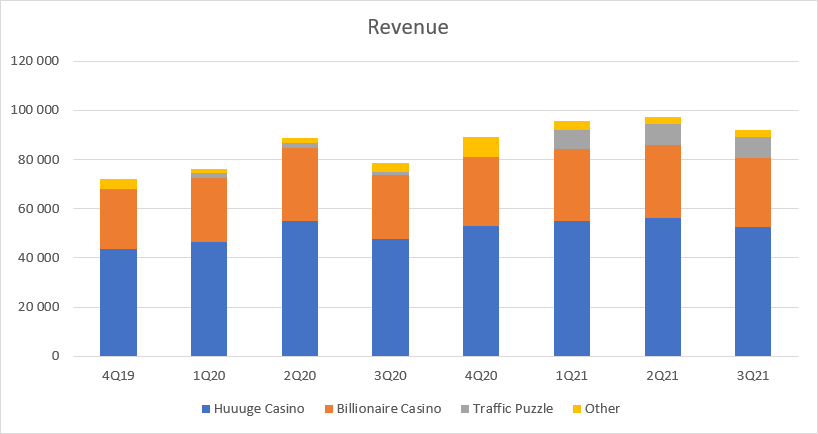

kliknij, aby powiększyćInteresujący jest podział przychodów pomiędzy poszczególne tytuły, a konkretnie zachowanie sprzedaży Traffic Puzzle. To tytuł który trafił do nogi wydawniczej Huuuge w 2019 r., ale do końca IV kw. 2020 r. nie generował istotnych przychodów. Jeszcze przed nabyciem praw do gry co nastąpiło w kwietniu 2021 r., przychody z tego tytułu mocno skoczyły w górę już w IV kw. 2020 r. (prawdopodobnie efekt większych nakładów na UA). Spółka co prawda nie ujawnia dokładnej kwoty ale na podstawie zachowania przychodów z gier pozostałych można szacować przychody z Traffic Puzzle na na ok. 4,5 mln USD w porównaniu do 1,5 mln USD kwartał wcześniej. W III kw. obserwujemy wzrost przychodów względem I kw. o 15 proc., co jest wynikiem niezłym, ale trzeba pamiętać, że przez część kwartału spółka była tylko wydawcą dla tego tytułu, więc entuzjazm nieco spada.

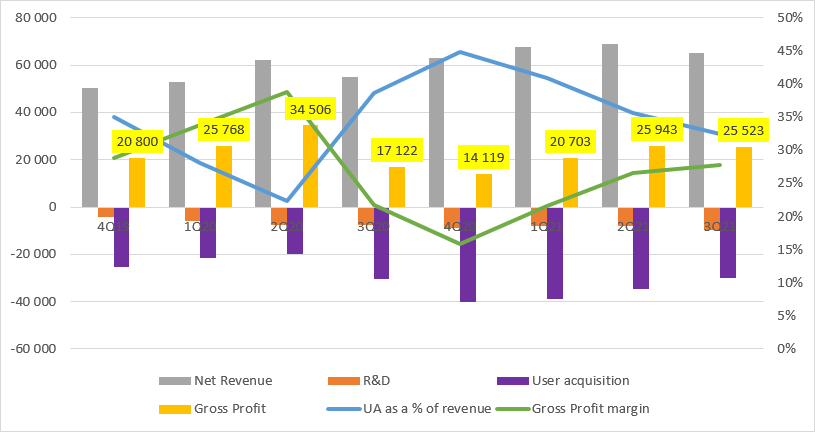

kliknij, aby powiększyćŻeby jednak mieć przychody trzeba ponosić koszty. Przede wszystkim koszty utrzymania gier. Te dość istotnie rosną. Jeszcze w IV kw. 2019 koszty utrzymania gier (koszty R&D) stanowiły 8 proc. przychodów netto, a w III kw. 2020 r. było to już 14 proc., natomiast w ostatnim kwartale mamy już 15 proc. Niestety ruch organiczny w grach to pokłosie widoczności, a ta jest konsekwencją… ruchu. W teorii mamy samonapędzające się koło, a w praktyce niestety chcąc zarabiać trzeba tam dorzucać płatnych graczy. Przed ofertą Huuuge przyhamował nieco nakłady na nowych użytkowników, co pozwoliło pokazać lepsze wyniki. Nakłady na UA mocno wzrosły już w III kw. żeby jeszcze przyspieszyć w IV. Dzięki tym nakładom udało się podciągnąć nieco w górę liczbę płacących użytkowników, ale efekt nie był długotrwały. Poziom nakładów w II kw. spadł z ok. 40 mln USD do 35 mln USD, w efekcie czego przychody netto spadły w III kw. z 97 mln USD do 92 mln USD. Szczerze powiedziawszy nie wygląda to bardzo optymistycznie – kwota 30 mln USD kosztów UA z III kw. może nie wystarczyć na utrzymanie przychodów netto na poziomie 65 mln USD. Marża brutto rozumiana jako przychody pomniejszone o koszty opłat dystrybucyjnych, utrzymania gier i nakładów na pozyskanie użytkowników wyniosła w III kw. w relacji do przychodów 28 proc. i była zbliżona poziomem do rentowności kwartał wcześniej. Zysk brutto (przychody pomniejszone o opłaty dystrybucyjne, marketing i utrzymanie) wyniósł 25,5 mln USD w porównaniu do 26 mln USD kwartał wcześniej. W związku z dużą zmiennością nakładów na UA w relacji do przychodów lepiej zerknąć na poziom marży w ujęciu rocznym – 23 proc.

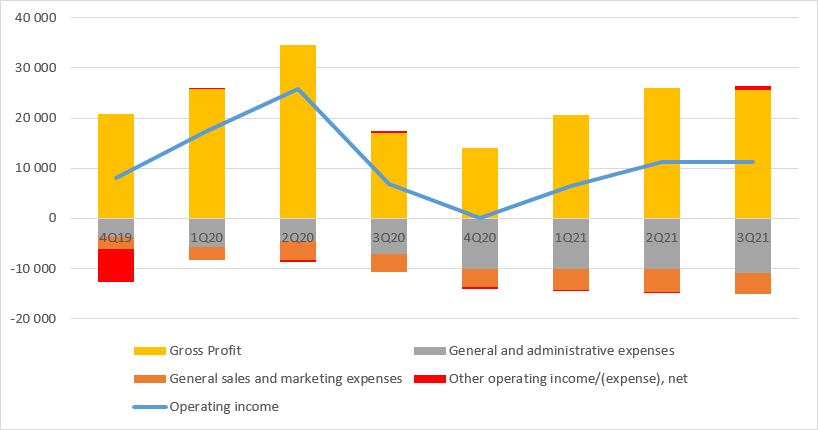

kliknij, aby powiększyćNiestety rosną także koszty organizacji. O ile przed debiutem było to średnio ok. 4-5 mln USD kwartalnie, tak obecnie mamy 100 proc. wzrost i raportowane 10-11 mln USD. W efekcie zysk operacyjny potrafi być zjedzony niemal do zera jak to miało miejsce w IV kw. 2020 r. W ujęciu kroczącym zysk wynosi niecałe 30 mln USD.

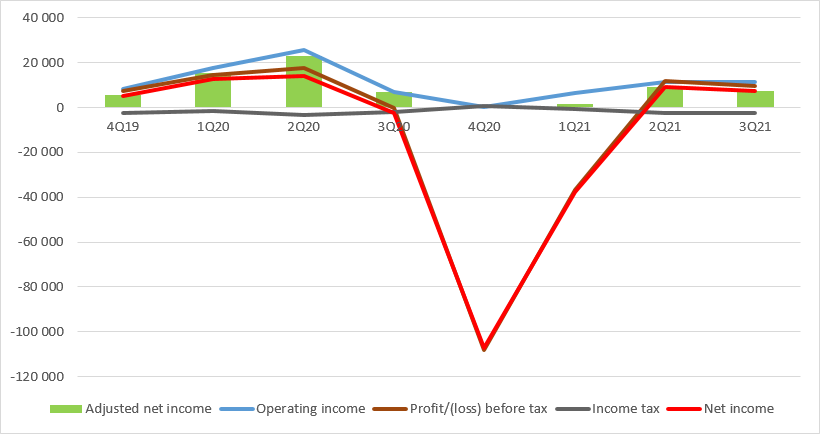

kliknij, aby powiększyćW dwóch ostatnich kwartałach linia finansowa sprawozdania jest dość stabilna, ale w I kw. br. i IV kw. poprzedniego roku spółka raportowała duże straty. To efekt specyficznej umowy na konwersję uprzywilejowanych akcji serii C, które do połowy I kw. pokazywane były jako zobowiązanie i wyceniane w wartości godziwej, czyli wartości akcji. To oczywiście zdarzenie jednorazowe do wyłączenia z powtarzalnego wyniku. Skorygowany wynik netto w III kw. wyniósł 7,4 mln USD, natomiast za ostatnie 4 kwartały łącznie 18,5 mln USD.

kliknij, aby powiększyćWyniki spółki są z naddatkiem pokrywane przez przepływy operacyjne. Cashflow z tej aktywności spółki wyniósł w ciągu ostatnich 4 kwartałów 34 mln USD. W tym samym okresie spółka wydała na inwestycje 15,5 mln USD, z czego 9,5 mln zł to kwota wydatkowana na nabycie IP. Być może tak niska wartość kogoś dziwi, ale spółka informowała w raporcie bieżącym, że na Traffic Puzzle wyda:

-9,5 mln USD w ciągu 10 dni po podpisaniu umowy

-25 mln USD w ciągu 15 dni po przekazaniu nabytych aktywów

4,4 mln USD rok po płatności drugiej raty.

przy czym przekazanie aktywów nastąpi w okresie do 9 miesięcy od podpisania umowy. A zatem wypływy gotówki jeszcze przed nami.

kliknij, aby powiększyćNa koniec kwartału Huuuge posiadała 195 mln USD i w zasadzie nie miała zadłużenia kredytowego. Pod względem płynności spółka jest bezpieczna, a jak wiemy środki pieniężne chomikowane są głównie pod przyszłe przejęcia.

Kapitalizacja spółki wynosi obecnie 2,5 mld zł, ale wycena rynkowa obecnego biznesu (po odjęciu gotówki, a także kolejnych rat na Traffic Puzzle) to kwota ok. 1,84 mln zł. Przy kroczącym skorygowanym wyniku netto w kwocie 18,5 mln USD otrzymany wskaźnik C/Z na poziomie 24.

Taką wartość wskaźnika można uznać za atrakcyjną dla podmiotu który rośnie, a z tym wzrostem Huuuge wciąż są pewne problemy. W przychodach widać progres, ale jest to okupione wyższymi kosztami. Najbardziej może martwić fakt, że przychody z przejętego Traffic Puzzle przestały dynamicznie rosnąć. Niestety nie wiemy czy to działanie oczekiwane i zamierzone choćby w związku z przebudową mechanik i kluczowych metryk, czy obecne warunki rynkowe nie do końca dają podstawy do inwestowania we wzrost tego tytułu. Bardzo ciężko zwymiarować na razie minimalny poziom nakładów marketingowych, który zapewni stabilność przychodów i powtarzalny wynik, który mógłby być podstawą do szacowania wartości. W swoich rozważaniach przyjąłem wynik z ostatniego roku, gdzie spółka mocno inwestowała we wzrost co najmniej w dwóch kwartałach, ale czy to dobra estymacja ciężko powiedzieć.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.