Krew, ropa i łzy – omówienie sprawozdania finansowego 11 bit studios po III kw. 2021 r.Kurs akcji od wyników za III kw. wyraźnie poszedł do góry. Spółka kierowana przez Przemysława Marszała pobiła nawet konsensus rynkowy na poziomie wyników, ale nie jest to najbardziej istotny aspekt raportu. Poniżej znajdą Państwo omówienie wyników, oceny działalności i perspektyw. W tym ostatnim aspekcie chodzi oczywiście o spółkę, a nie kurs.

¬

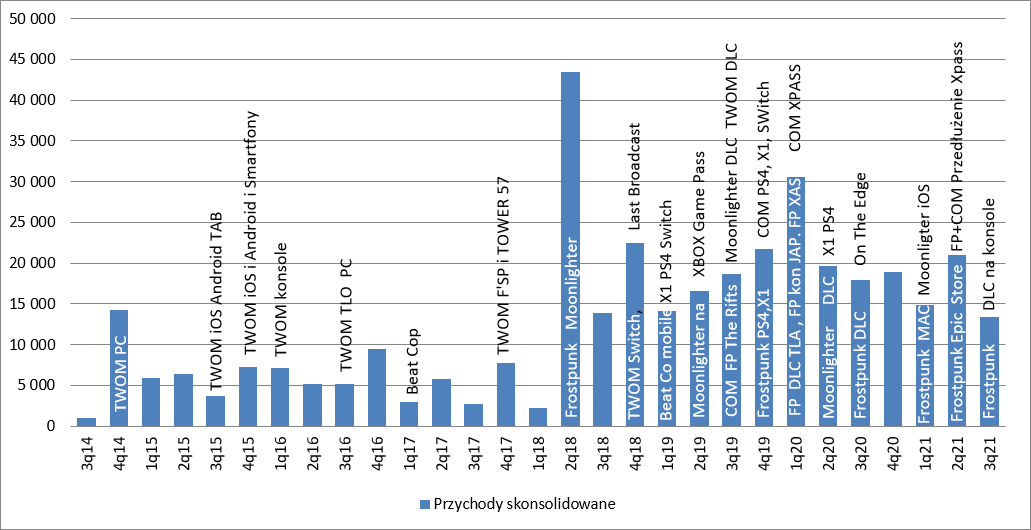

Przychody wyniosły w III kw. 13,4 mln zł, co oznacza spadek o 4,6 mln zł (25 proc.) r/r i 7,5 mln zł (36 proc.) kw/kw. Tendencja spadkowa w wynikach nie powinna być dla nikogo zaskoczeniem. Przed rokiem wyszło DLC On the Edge do Frostpunka, a w raportowanym okresie dodatki pojawiły się na konsolach, gdzie sprzedaż podstawki jest znacznie niższa niż wersji PC, więc i baza potencjalnych kupców bardziej ograniczona.

kliknij, aby powiększyć Spadek w stosunku do poprzedniego kwartału to głównie efekt braku takich transakcji jak przedłużenie umowy z Microsoftem na Frostpunka i Children of Morta. Na to nałożył się dodatkowo brak zachęt marketingowych na PC. W II kw. Frostpunk był oferowany w promocyjnej cenie (-66 proc.) przez 20 dni, natomiast w III kw. przez 17, z czego część przypadła na wakacje, a w dodatku nie widać było istotnego progresu w obniżce cen – 70 proc. Znacznie lepiej pod tym względem wyglądała sprzedaż na PS Store, gdzie okres wsparcia sprzedaży obniżkami cen zwiększył się według serwisu psprices.com z 31 dni do 43 dni.

Warto w tym miejscu odnotować, że spadki sprzedaży dotknęły w znacznie większym stopniu tytuły z nogi wydawniczej. Przychody z tytułów produkowanych przez Digital Sun czy Dead Mage spadły r/r o 1,4 mln zł, czyli 35 proc., natomiast w relacji do poprzedniego kwartału o 3 mln zł, czyli 53 proc. Dla tytułów własnej produkcji spadki wyniosły odpowiednio 23 proc. r/r i 29 proc. kw/kw.

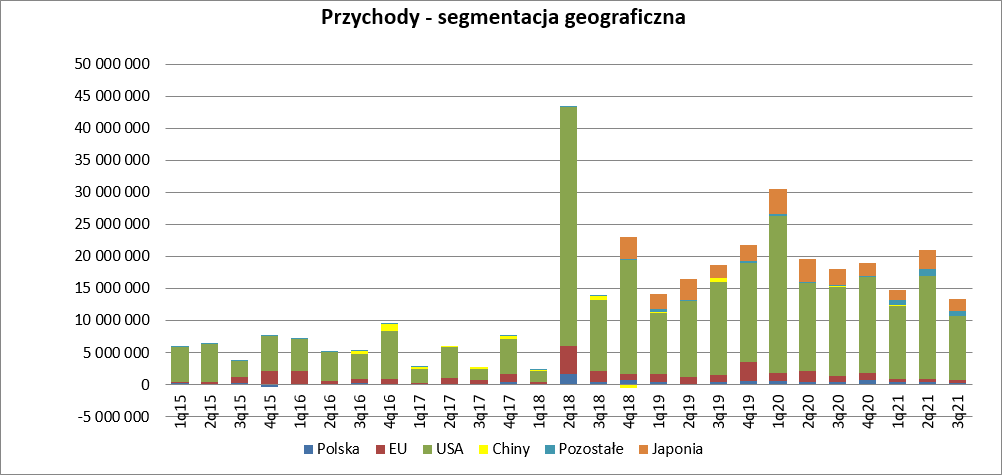

kliknij, aby powiększyćW kontekście przychodów warto jeszcze zerknąć na wykres sprzedaży w ujęciu geograficznym. Proszę zerknąć na zachowanie przychodów na innych rynkach niż podstawowe, czyli rynkach pozostałych. Niebieski słupek pęcznieje coraz bardziej, co oznacza, że gry spółki są sprzedawane w coraz większej ilości sklepów lokalnych. Inaczej mówiąc spółka stara się wydusić z monetyzowanych tytułów tyle ile się da. Oczywiście nie wiemy, czy dotyczy to wszystkich produkcji, ale można się domyślać, że tak, bo oferując cały portfel gier można z takimi sklepami negocjować warunki.

kliknij, aby powiększyćFakt, że 11 bit potrafi monetyzować swoje gry dość długo nie jest zaskoczeniem, bo podobne procesy miały miejsce już przy TWOM.

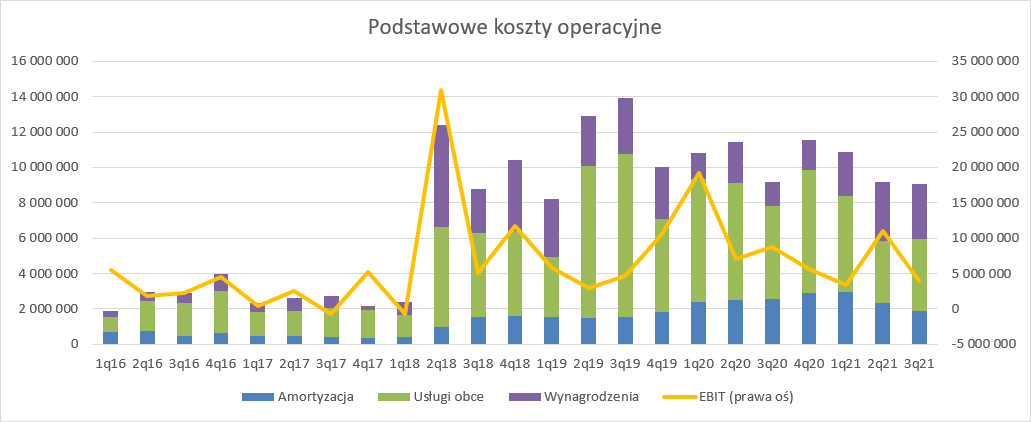

Sprzedaż jest oczywiście najważniejsza, ale nie bez znaczenia są także koszty. Sam fakt, że one były o 4 proc. wyższe r/r i spadły o 2 proc. niewiele mówi. Trzeba zerknąć głębiej. Mamy drugi kwartał z rzędu spadek amortyzacji kw/kw. Obecnie obciążyła ona wynik kwotą 1,86 mln zł, natomiast przed rokiem 2,6 mln zł, a w zeszłym kwartale 2,3 mln zł. Najwyraźniej zakończyła się amortyzacja jakiegoś większego tytułu który obciążał wynik zauważalną kwotą.

Koszty wynagrodzeń wzrosły r/r o 1,78 mln zł (133 proc.), ale jednocześnie spadły o 0,2 mln zł (7 proc.) kw/kw. Jednym z powodów wzrostu tej pozycji kosztowej jest uchwalony program motywacyjny, który jest rozpoznawany w wynikach od tego roku. Mamy efekt niskiej bazy, bo program motywacyjny został uchwalony dość późno przez co rok 2020 był pod tym względem niereprezentatywny. To jednak nie jedyny powód, gdyż po doprowadzeniu do porównywalności koszty rosną o 1 mln zł z kwoty 1,05 mln zł do 2,08 mln zł. Co więcej, rezerwy na premie w związku ze słabszymi wynikami są niższe r/r (285 tys. zł zawiązane w III kw. vs. 61 tys. obecnie). Wzrost kosztów jest raczej efektem zwiększania zatrudnienia w działach pozadeweloperskich, gdyż te związane z pisaniem gier czy narzędzi są kapitalizowane na bilansie i rozliczane w kosztach przez amortyzację po wydaniu danej gry. Już podczas konferencji w czerwcu spółka informowała o zwiększaniu zatrudnienia w dziale wydawniczym. Nie można jednak wykluczyć, że nowe osoby, które dołączają do spółki w pierwszych okresach nie są przypisane do zespołów i obciążają wynik.

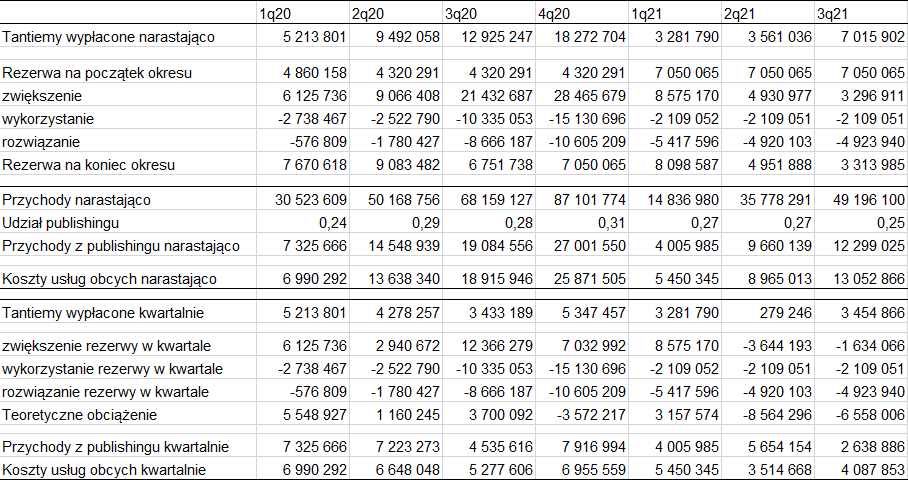

kliknij, aby powiększyćTradycyjnie największą pozycją kosztową są usługi obce, których największą częścią są tantiemy należne studiom, które wyprodukowały gry z nogi wydawniczej. Spółka od pewnego czasu informuje w sprawozdaniach o kwotach związanych z publishingiem, ale są to kwoty wypłacone, czyli obciążające przepływy operacyjne, a nie koszty które przeszły przez wynik. Do pewnego momentu koszty tantiem które obciążyły usługi obce dało się dość łatwo wyliczyć na podstawie ujawnianych rezerw, ale niestety w tym aspekcie coś się zmieniło. Proszę z resztą zerknąć:

kliknij, aby powiększyćTeoretycznie rezerwa na tantiemy powinna być zawiązywana w momencie kiedy rozpoznajmy przychód generujący obciążenie czyli przychód z wydawnictwa. W momencie wypłaty zaś taka rezerwa powinna być wykorzystywana i cykl w kolejnym roku się powtarza. Życie oczywiście jest nieco bardziej skomplikowane, gdyż spółka swoje przychody w pewnej części szacuje, a szacunki mogą się rozjechać z założeniami. Stąd pojawiać się mogą także rozwiązania rezerw o niskich kwotach. Ten model wydawał się funkcjonować w 11 bit, ale tak do końca nie jest. Problem interpretacyjny pojawił się już w IV kw. 2020 r. kiedy utworzone rezerwy na tantiemy były mniejsze od rozwiązanych. Fakt ten można było łączyć z raportem rocznym i jakimiś poprawkami biegłego. Okazuje się jednak, że analogiczna sytuacja miała miejsce w II i III kw. kwota zawiązanych rezerw była niższa niż w I kw. przez co wychodzi, że w tych okresach to studia musiały płacić spółce, co jest oczywistą bzdurą. Próbowałem wyjaśnić sytuację z działem relacji inwestorskich, ale bez powodzenia. Pan Dariusz odpowiadał na zadane pytania, był jak zwykle chętny do współpracy, ale odpowiedzi niestety niewiele wyjaśniają w poruszanych kwestiach. Księgowość spółki potwierdziła jedynie, że mogą się pojawić koszty tantiem, które księgowane są od razu w wynik finansowy i nie przechodzą przez rezerwy. Nie zmienia to jednak faktu, że spadek zawiązywanej kwoty pomiędzy kwartałami jest co najmniej zagadkowy. Niestety taki fakt odbiera nam możliwość liczenia obciążenia z tytułu tantiem w usługach obcych.

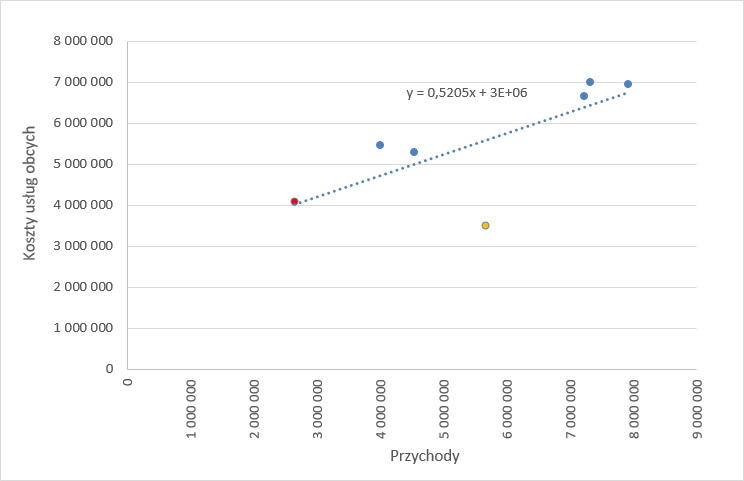

Jedyne co możemy zbadać to korelację pomiędzy przychodami z tytułu wydawnictwa, a kosztem usług obcych i oczywiście to uczyniłem. Poniżej wykres kosztów usług obcych w funkcji przychodów z działalności wydawniczej. Jak widać poniżej w poprzednim, czyli drugim kwartale miało miejsce znaczące odchylenie od linii regresji. Dla mniej zaawansowanych księgowo dodam, że wykazywane koszty usług obcych nie są kosztami dewelopmentu gier.

kliknij, aby powiększyćZysk operacyjny wyniósł 3,9 mln zł w porównaniu do 8,7 mln zł przed rokiem i 11 mln zł w poprzednim kwartale. Mamy zatem spadek odpowiednio o 55 proc. r/r i 65 proc. kw/kw.

Wynik tradycyjnie jest potwierdzony przepływami. W III kw. spółka wygenerowała 15,2 mln zł (przy 6,8 mln zł skorygowanej o program motywacyjny EBITDA) w porównaniu do 14,3 mln zł przed rokiem (przy 11,3 mln zł EBITDA). Na koniec kwartału w kasie spółki było 38,1 mln zł gotówki i 73,3 mln zł aktywów finansowych w porównaniu do 24,1 mln zł gotówki i 72 mln zł aktywów finansowych na koniec roku i to pomimo wydatkowania 19,5 mln zł na dewelopment gier.

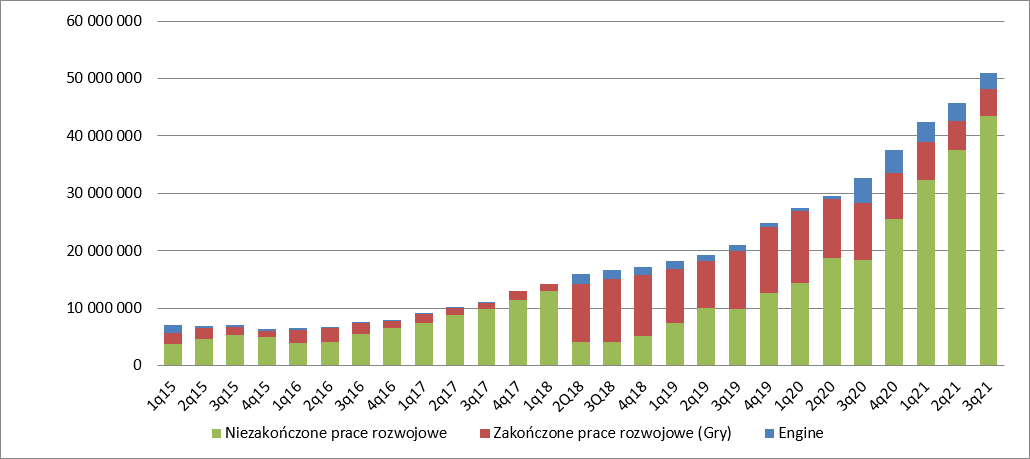

A skoro już o tym mowa to dochodzimy do najważniejszych pozycji w bilansie i w sumie w całym sprawozdaniu, czyli nakładów na prace rozwojowe. Jak widać poniżej suma skapitalizowanych kosztów cały czas rośnie, a wzrost ten przyspieszył od IV kw. 2019 r. Jeśli zerknąć na składowe to obserwujemy stopniowe rozliczanie kosztów produkcji gier (spadek zakończonych prac rozwojowych) oraz wzrost tych niezakończonych. I tego należało od spółki oczekiwać, bo już dawno temu zapowiadała, że chciałaby zmniejszyć odstęp czasu pomiędzy premierami.

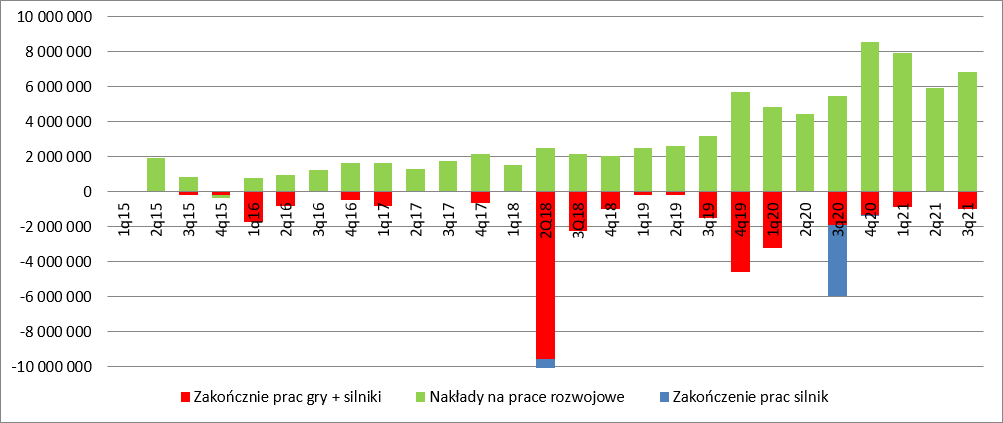

kliknij, aby powiększyćAle nie jest do końca różowo. W III kw. br. nakłady na nowe gry wyniosły 6,8 mln zł, w porównaniu do 6 mln zł kwartał wcześniej, czy 5,5 mln zł przed rokiem, ale były istotnie niższe od zaprezentowanych w IV kw. 2020 r. czy nawet I kw. br. Raczej taki spadek kosztu produkcji nie jest związany z produkcją trailera Frostpunka 2, a nawet nie ma pewności, czy spółka ten koszt rozliczała przez prace rozwojowe. Jednym z powodów może być porzucenie projektu wydawniczego Foxhole, ale patrząc na odpisaną kwotę raczej wydatki nie były na ten projekt duże. Tendencja jest właściwa, ale na przełomie roku apetyty z pewnością wzrosły.

kliknij, aby powiększyćNa koniec III kw. skapitalizowane koszty niewydanych gier i być może narzędzi IT wyniosły 43 mln zł. Biorąc pod uwagę, że budżet produkcyjny 3 prowadzonych projektów w nodze wydawniczej to 30 mln zł, natomiast projektów własnych to aż 110 mln zł mamy średni stan zaawansowania prac na poziomie zaledwie 31 proc. Biorąc pod uwagę aktualną kwotę wydatków do zamknięcia tych projektów (97 mln zł), a także kwartalne nakłady to przy ich utrzymaniu mamy średnio 14 kwartałów do zakończenia produkcji, czyli 3,5 roku. Spółka już zapowiedziała Frostpunka 2, więc pewnie ten projekt jest na sporym etapie zaawansowania i będzie wcześniej niż w 2025 r. jak wychodzi statystycznie. Zarząd zapowiada kumulację premier w 2023 r., więc za 8 kwartałów. W związku z tym należałoby oczekiwać dość rychłego zwiększenia wydatków na produkcję o wysokie kilkadziesiąt procent.

Wydaje się, że przyspieszenie powinno nastąpić wcześniej, a do tego trzeba zwiększenia zatrudnienia. Nie można wykluczyć, że w związku z pandemią, presją płacową, a także narastającą konkurencją z rekrutacją są problemy i następuje ona wolniej niż oczekiwano. W tym kontekście raczej nie ma co liczyć na rychłe premiery. Biorąc pod uwagę, że Frostpunka zapowiedziano na 20 miesięcy przed premierą gra nie zadebiutuje raczej wcześniej niż w II połowie 2023 r. Teoretycznie szybciej powinien wyjść projekt Dolly (P9), gdyż ten ma mieć zespół 2 razy mniejszy od Frostpunka (80 osób względem 40), ale czy tak się stanie to niestety nie wiadomo. Biorąc pod uwagę czas ogłoszenia należałoby oczekiwać, że najszybciej wydany zostanie projekt P8, ale w projekcie tym były spore perturbacje. Gra miała wyjść na początku w 2019 r. co jak wiemy nie miało miejsca. Zmienił się silnik, a z teamu w 2021 odeszła Marta Fijak, główna designerka gry. Dlaczego tak się stało ciężko spekulować, ale o ile zmiany pracodawcy w gamedevie są normalne, to nie jest to normalne, że dzieje się to na ważnych stanowiskach w trakcie produkcji (finalnie zasiliła Anshar Studios).

Prawdopodobnie P8 uświadomił spółce, że posiada także słabsze strony. Pierwszym okazał się silnik, który jest projektem Bartka Brzostka, a którego nie ma w 11 bit od połowy 2018 r. To akurat dało się dość łatwo naprawić zastępując autorskie narzędzie Unrealem, szkoda tylko, że z decyzją zwlekano zbyt długo. Ale technologicznych wyzwań jak mniemam było więcej. Nowe gry to konieczność implementacji nowych technologii i nie ma przypadku w tym, ze CD Projekt akurat przejmuje spółki, które mają doświadczenie w multiplayerze. Konieczność wzrostu kompetencji podkreślana była przez przedstawicieli spółki na czerwcowej konferencji wynikowej.

Być może z chęcią „zassania” know-how wiążą się także zapowiadane przejęcia. Niewątpliwym atutem 11 bit jest marketing i dbałość o detale, więc mariaż ze spółką technologiczną byłby transakcją typu win-win. Czy tak się stanie niestety nie wiemy, a akcjonariuszom niestety nie pozostaje nic innego jak uzbroić się w cierpliwość.

Perspektywy na przyszłość nominalnie wydają się świetne. Program motywacyjny zakłada, że do 2025 r. spółka wyda wszystkie 3 produkcje własne, a do tego od 6 do 9 projektów obcych. Inaczej mówiąc mamy mieć 9 gier w 3-4 lata, co daje średnio 3 premiery rocznie od 2023 r. Jest to imponujący skok, ale pozostający niestety na razie w znacznym stopniu w fazie zapowiedzi. Rekrutacja i wydatki na nowe projekty idą wolno, a i chyba także mamy obsunięcia co do założeń w pozyskiwaniu projektów wydawniczych. Zapowiadano, że w 2021 11 bit pozyska 1-2 projekty, a mamy połowę grudnia i pusty w tym zakresie kanał ESPI, co wraz ze spisaniem Foxhole oznacza, że aby spełnić założenia potrzeba 3 co najmniej projektów. Przy 3-letnim czasie dewelopmentu i premierach do końca 2025 r. oznacza to konieczność ofensywy, a dobre projekty wydawnicze, które wpisują się w tożsamość i DNA 11 bit nie leżą niestety na ulicy. Mimo wszystko to 11 bit ma zamiar wykonać jeden z większych skoków w polskim gamdevie, co już niejako zostało uwzględnione w wycenach.

Program motywacyjny zakłada 328 mln zł skorygowanego zysku brutto w latach 2021-2025, czyli już teraz wiemy, że będzie to ok. 300 mln zł na lata 2023-2025, czyli średniorocznie 100 mln zł przed opodatkowaniem i uwzględnieniem kosztów programu. Rynek wydaje się w tej chwili dyskontować właśnie taki scenariusz. Niby są podstawy żeby oczekiwać więcej, bo wiemy jak do tej pory skalowała się spółka (Anomaly->TWOM->Frostpunk), jaki dobry jest odbiór zapowiedzi drugiej części Frostpunka, ale w scenariuszu są także dość istotne ryzyka. O części z nich (czasowe, technologiczne) wspominałem, ale należy dodać jeszcze dwa. Po pierwsze nowy gatunek, czyli P8. Chyba dla wszystkich jest jasne, że nie jest to bułka z masłem. Ale niedoceniane może być ryzyko zarządzania organizacją i trzema zespołami. To ryzyko zdaje się częściowo odpowiadało za słabą jakość Cyberpunka. Czy nowy Prezes poradzi sobie z tym tematem przekonamy się pewnie dopiero po pierwszych premierach.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.