Ukryta logistyczna wartość - omówienie sprawozdania finansowego TIM po III kw. 2021 r. Spółka bije rekord za rekordem i tak też było w trzecim kwartale 2021 roku, kiedy to sprzedaż wyniosła 348 mln zł, zysk operacyjny 37 mln zł, EBITDA 42,8 mln zł, a zysk netto to 26,5 mln zł. Można oczywiście próbować się krzywić, że zysk netto był o 3 mln zł niższy niż w poprzednim kwartale, ale w uproszczeniu to efekt różnic kursowych.

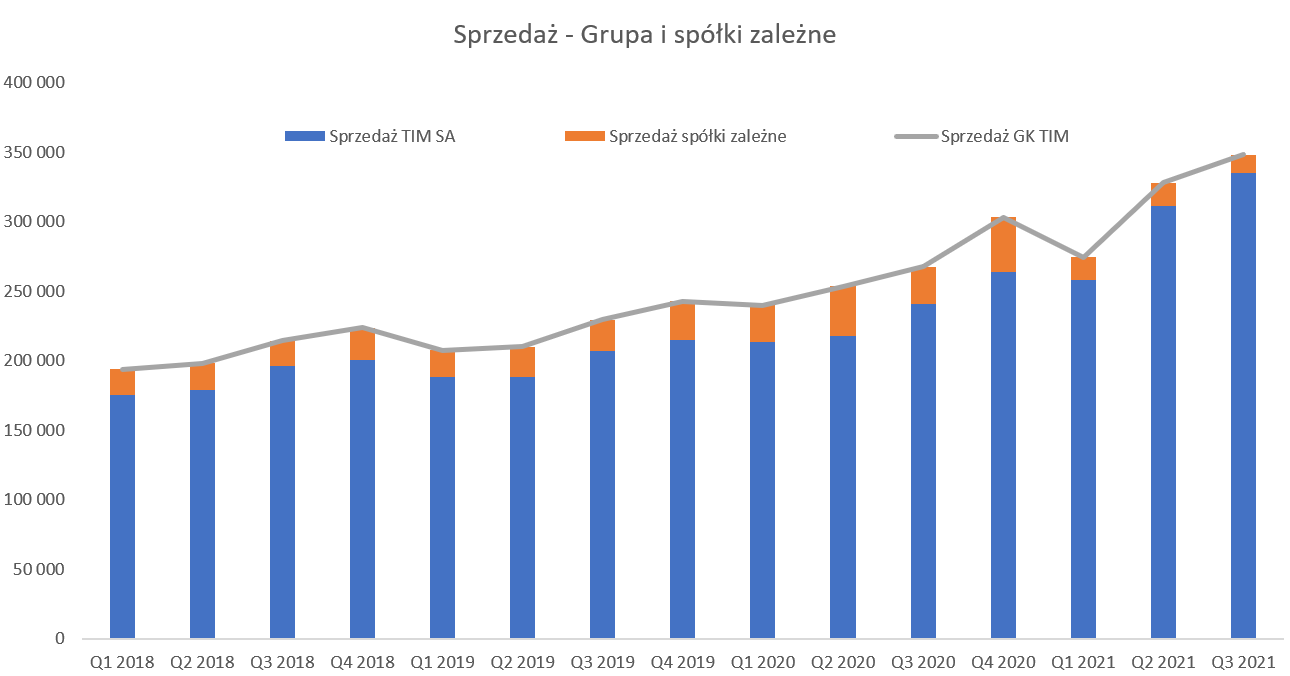

kliknij, aby powiększyćSprzedaż rośnie dynamicznie (+30,1 proc. r/r oraz +6,1 proc. kw./kw.) co jest zarówno efektem wzrostu całego rynku jak i zwiększania udziałów. Co ważne, spółka nie rośnie tylko dlatego, że mamy inflację a i surowce (kable/miedź) mocno się do tego przykładają. To co bardzo cieszy to rosnąca liczba klientów, zarówno tych kluczowych (20 proc. r/r) jak i wszystkich (35 proc. wzrost narastająco rok do roku). W samym sklepie tim.pl liczba nowo zarejestrowanych klientów w trzecim kwartale wyniosła prawie 6 tys., a od początku roku było to niecałe 18 tys. Sprzedaż do nowych klientów stanowi blisko 10 proc. całkowitej sprzedaży wygenerowanej po 9 miesiącach bieżącego roku. To wszystko pokazuje, że

wzrost sprzedażowy nie jest tylko zależny od rosnącej ceny np. miedzi i kabli, ale o wiele trwalsze podstawy związane z organicznym powiększaniem biznesu. A to samo w sobie jest dość istotne i warte podkreślenia, ponieważ daje uargumentowaną nadzieję, że grupa kapitałowa TIM będzie w stanie generować rosnące przychody (w ślad za tym zyski) również wtedy gdy ceny kabli nie będą tak wysokie jak obecnie.

Dodatkowo proszę pamiętać o bazie zeszłorocznej, w której była sprzedaż realizowana przez Rotopino. Obecnie GK TIM nie konsoliduje wyników tej spółki sprzedanej do Oponeo w czwartym kwartale 2020 roku. Stąd też bordowy słupek sprzedaży spółek zależnych jest mniejszy niż rok wcześniej. Gdyby wyeliminować sprzedaż Rotopino to wzrost sprzedaży w GK TIM szacuję na 40 proc. Rośnie również sprzedaż przez 3LP (spółka logistyczna) do poziomu 12,9 mln zł, co daje dynamikę r/r + 35,8 proc. Tutaj warto podkreślić, że nie jest to cała sprzedaż tej spółki, a tylko część dotycząca sprzedaży na zewnątrz. Z informacji płynących z grupy można wywnioskować, że drugie tyle jest uzyskiwane ze sprzedaży usług logistycznych do spółki matki. To istotne informacje w kontekście planowanego IPO tej spółki.

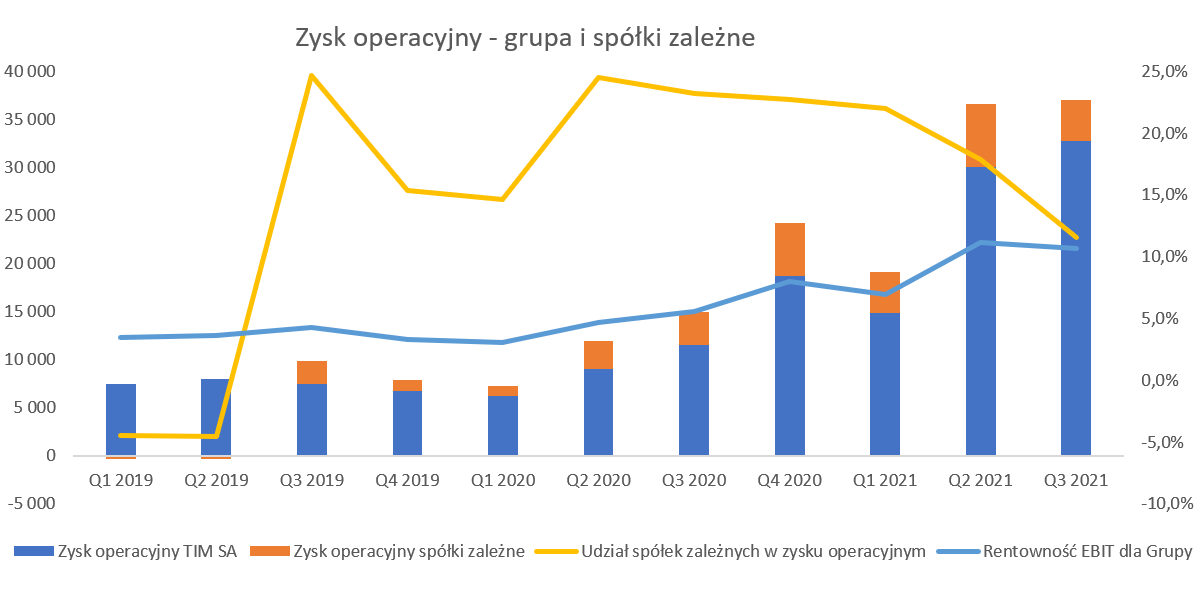

kliknij, aby powiększyćZysk operacyjny wyniósł 37,0 mln zł i r/r był wyższy o 148 procent oraz 22,1 mln zł. Co prawda w porównaniu z Q2 2021 to tylko 0,5 mln zł więcej, ale i tak wynik należy określić mianem znakomitego. Dlaczego? Ponieważ rentowność operacyjna w trzecim kwartale wyniosła rekordowe 10,6 proc., i była wyższa r/r o 5,0 p.p. a w porównaniu do okresu sprzed dwóch lat to aż o 6,4 p.p. więcej. Jasno też trzeba przypomnieć, że w kolejnych kwartałach słupek pokazujący zysk operacyjny grupy rośnie więc baza będzie bardziej wymagająca niż teraz.

W szczególności czwarty kwartał 2020 jako baza będzie dość wysoka ponieważ rok temu rozpoznano tam ponad 6 mln zł zysku na zbyciu akcji Rotopino.Rentowność towarowa wyniosła w grupie TIM 21,7 proc. czyli o 2,0 p.p. więcej niż rok temu. Te dwa punkty różnicy + efekt dźwigni operacyjnej związany z dynamicznie rosnącą sprzedażą to dwie główne przyczyny eksplozji (bo tak to trzeba nazwać) rentowności operacyjnej. To również pozwala dość optymistycznie patrzeć na czwarty kwartał, w szczególności po wynikach sprzedaży października do których jeszcze za chwilę powrócę. Zobaczmy teraz podsumowanie wyników.

kliknij, aby powiększyćO marży towarowej i zysku operacyjnym już pisałem powyżej. Koszty operacyjne (z wyłączeniem kosztów sprzedanych towarów) wzrosły tylko o 9,9 proc. (50, 5 mln zł vs 46 mln zł rok wcześniej, czyli wolniej niż sprzedaż (+30 proc. r/r|). Patrząc wartościowo był to przyrost kosztów o 4,5 mln zł. Zysk operacyjny jest wyższy od marzy na sprzedaży o około 1,0 mln zł i jest to efekt rozpoznania zysku na zbyciu niefinansowych aktywów trwałych. Była to głównie, jak rozumiem, sprzedaż prawa wieczystego użytkowania w Siechnicach do dewelopera, który zobowiązał się tam wybudować centrum magazynowe o pow. ok. 25 tys. m2 i wynająć je spółce 3LP. Kwota nie jest specjalnie istotna, choć i tak w ocenie powtarzalności wyników nie powinniśmy jej brać pod uwagę.

Zysk przed opodatkowaniem wyniósł 33,7 mln zł przy 12,2 mln zł rok wcześniej. Jakbyśmy chcieli policzyć procentową dynamikę to by wyszło 177 procent, czyli więcej od dynamiki na poziomie EBIT. I to pomimo rozpoznania w kosztach finansowych 1,63 mln zł różnic kursowych z tytułu przeliczenia zadłużenia leasingowego. W zeszłym roku efekt tego przeliczenia to było 976 tys. zł, co jest kwotą niższą i wynika przede wszystkim z różnicy w kursie EUR/PLN między 30 czerwcem 2020 a 30 wrześniem 2020, która wynosiła wtedy około 6 groszy.

Przypomnę tutaj, że spółka córka wynajmuje magazyny, a czynsz jest płacony w EURO. W efekcie zastosowania MSSF 16 mamy więc rosnącą amortyzację (zamiast usług obcych) oraz wykazanie tej umowy na bilansie w rzeczowych aktywach trwałych oraz zobowiązaniach z tytułu leasingu. To zaś oznacza przeszacowywanie tych zobowiązań w ujęciu kwartalnym oraz wahnięcia kwartalnego wyniku, jeśli kursy walut się zmieniają. Tak było w trzecim kwartale kiedy to kurs EUR/PLN zmienił się o 11 gr. Zakładając, że całkowite zobowiązanie wynosi ok. 19 mln EUR to mamy tutaj ujemny wpływ na poziomie 2,1 mln zł. Trzeba jednak przypomnieć, że kurs na 30 września wynosił 4,63 w porównaniu do 4,52 na koniec czerwca oraz 4,66 na koniec marca 2021 roku. Więc tak naprawdę spółka zyskała w drugim kwartale (różnice kursowe na plus ok. 2,1 mln zł) i oddała to w trzecim kwartale. Są to co prawda niezrealizowane różnice kursowe, ale jednak wpływają na rachunek zysków i strat. Dodatkowo obecny kurs EUR/PLN (4,65) jest zbliżony do poziomów z września, ale widzieliśmy już poziom 4,72.

Jeśli na koniec roku kurs złotego znowu się osłabi to będzie to widoczne w rachunku wyników grupy kapitałowej TIM. Na poziomie zysku netto mamy 26,5 mln zł co daje nam 16,1 mln zł więcej niż rok wcześniej oraz dynamikę +154 proc. Porównując do poprzedniego kwartału zysk netto jest niższy o 3,0 mln zł. Jest to jednak efekt rozpoznania w poprzednim kwartale 2,16 mln zł zysku z tytułu różnic kursowych oraz -1,63 mln zł strat w obecnym.

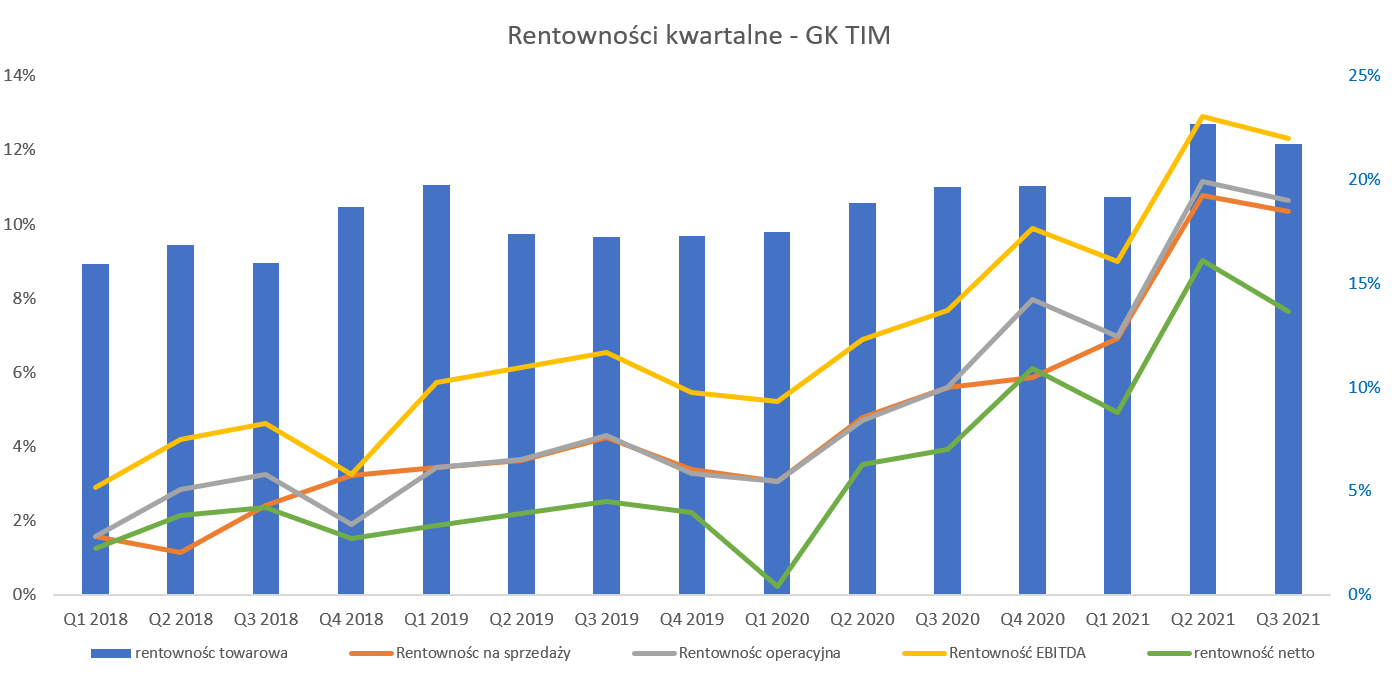

kliknij, aby powiększyćWykres rentowności kwartalnych pokazuje bardzo duży efekt dźwigni operacyjnej w ostatnich kilku kwartałach. Chwilowe załamanie tej tendencji w pierwszym kwartale jest pozorne, ponieważ wyniki Q4 2020 były podbite sprzedażą Rotopino. Widać to bardzo dobrze na rentowności na sprzedaży, która w tamtym okresie rosła, a ten poziom nie zawierał okazyjnego zysku na sprzedaży spółki-córki. Pewnym znakiem zapytania może być rentowność operacyjna w bieżącym kwartale, która wyniosła 10,6 proc. i była o 0,6 p.p. niższa niż w drugim kwartale. Tak naprawdę podstawową przyczyną jest niższa marża towarowa (rentowność brutto na sprzedaży), który wyniosła 21,7 proc. i była o 1 p.p. niższa niż w poprzednim kwartale. Trudno jednak taką marżę krytykować, ponieważ i tak był to drugi rekordowy kwartał w ujęciu procentowym i nawet pierwszy patrząc wartościowo. Rentowność operacyjna na poziomach dwucyfrowych to jednak dość dużo i osobiście zalecałbym zastanowienie się czy takie procenty są do utrzymania w długim okresie czasu. Owszem spółka ma bardzo konkurencyjny i nisko-kosztowy model działalności, a do tego dochodzi poprawa wyników w 3LP, ale warto pamiętać, że nic nie rośnie w nieskończoność.

Spójrzmy teraz na zarządzanie kapitałem obrotowym, a w konsekwencji również przepływy.

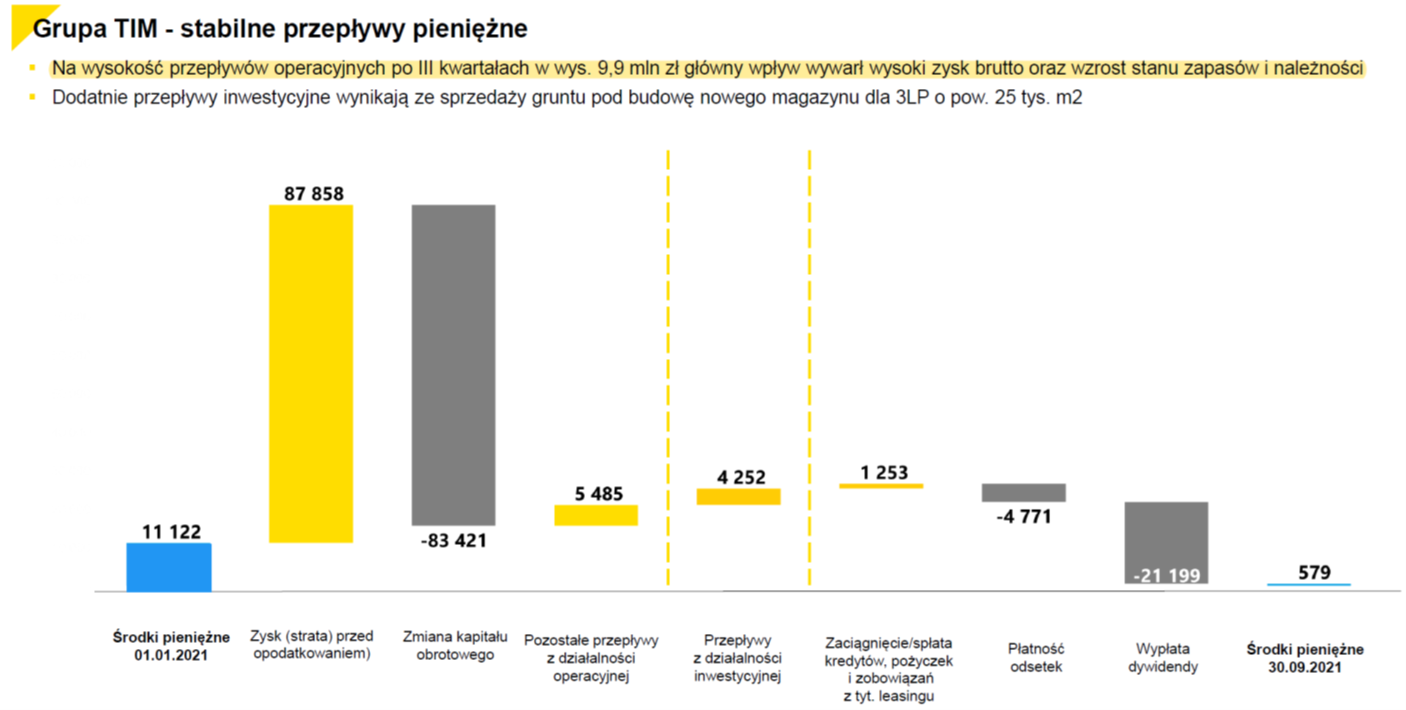

kliknij, aby powiększyćJeśli chodzi o przepływy pieniężne to spółka operacyjnie (OCF) wykazała tylko 9,9 mln zł za całe 9 miesięcy, w porównaniu do 32 mln zł rok wcześniej. No i tutaj można by krzyknąć – mamy ich – coś jest nie tak z tymi wynikami, ponieważ cash-flow nie potwierdza zysku netto. Czy mamy tutaj rzeczywisty problem? Wydaje się, że jednak nie.

Proszę zwrócić uwagę, że obiektywnie słaby operacyjny cash-flow wynika przede wszystkim ze zmiany stanu zapasów, która wyniosła 62 mln zł w porównaniu do 21 mln zł rok wcześniej. Jest to dynamika na poziomie 55 proc., w porównaniu do 40 proc. sprzedaży towarowej w spółce matce. To zaś powoduje pewne pogorszenie rotacji zapasów w dniach z 40 w zeszłym roku do 56 dni obecnie. Jednak biorąc pod uwagę problemy związane z łańcuchami dostaw nie dziwi, że spółka zwiększyła rotację. Zarząd zresztą sam podkreśla, że w chwili obecnej na rynku priorytetem jest wciąż dostępność towarów. Kto ma towar ten może go sprzedać, a cena jest tutaj jednak trochę wtórna. Dodatkowo wzrost kwartał do kwartał nie był już znaczny i wyniósł niecałe 4 proc.

Proszę także pamiętać, że spółka istotnie się rozwija co pociąga za sobą konieczność finansowania kapitału pracującego. Mamy więc rosnące należności handlowe (r/r + 40 proc. w TIM SA) oraz zobowiązania handlowe, które jednak urosły tylko o 11 proc. W poprzednich analizach wskazywałem, że zarząd zdecydował się przedpłacić trochę zobowiązań, aby uzyskać skonto i poprawić sobie marże. Na konferencji wynikowej moje przypuszczenie, że tak się dzieje obecnie zostało potwierdzone a CFO oszacował wartość takich przedpłacanych zobowiązań na około 10 mln zł miesięcznie. Rotacja zobowiązań handlowych spadła o 16 dni do poziomu 76. Tutaj również przypomnę, że od 2020 roku obowiązuje ustawa o maksymalnym 60-dniowym terminie płatności dla małych i średnich firm. Spółka powołuje się również na to jako na jeden z powodów spadku rotacji zobowiązań. Jednak biorąc pod uwagę okres wprowadzenia wydaje się, że efekt ten powinien już wygasnąć i nie być istotnym. Być może po prostu spółka świadomie płaci szybciej części dostawców (negocjując to w cenie zakupu) jako odpowiedź na politykę niskich stóp procentowych oraz „karanie” spółek przez banki, które na koniec miesiąca, kwartału czy roku wykazują ponadnormatywne saldo środków pieniężnych. Zresztą patrząc na rotację zobowiązań handlowych w spółce matce na poziomie 76 dni, mimo że jest ona istotnie niższa r/r, to trudno uznać, że spółka ma krótkie terminy płatności w stosunku do swoich dostawców .

Jeśli chodzi o dywidendę to akcjonariusze za poprzedni rok obrotowy otrzymali w sumie 49 mln zł czyli 2,20 na 1 akcję, z czego 21 mln zł wypłacono w 2021 roku, a resztę zaliczkowo w 2020. Dodatkowo w grudniu tego roku otrzymają 1,20 na akcję zaliczki na poczet dywidendy za rok 2021. Patrząc na politykę dywidendową można szacować, że spółka zdecyduje się jeszcze dorzucić między 1 a 1,5 zł na akcję, co w sumie powinno przełożyć się na stopę dywidendy między 5 a 7 procent.

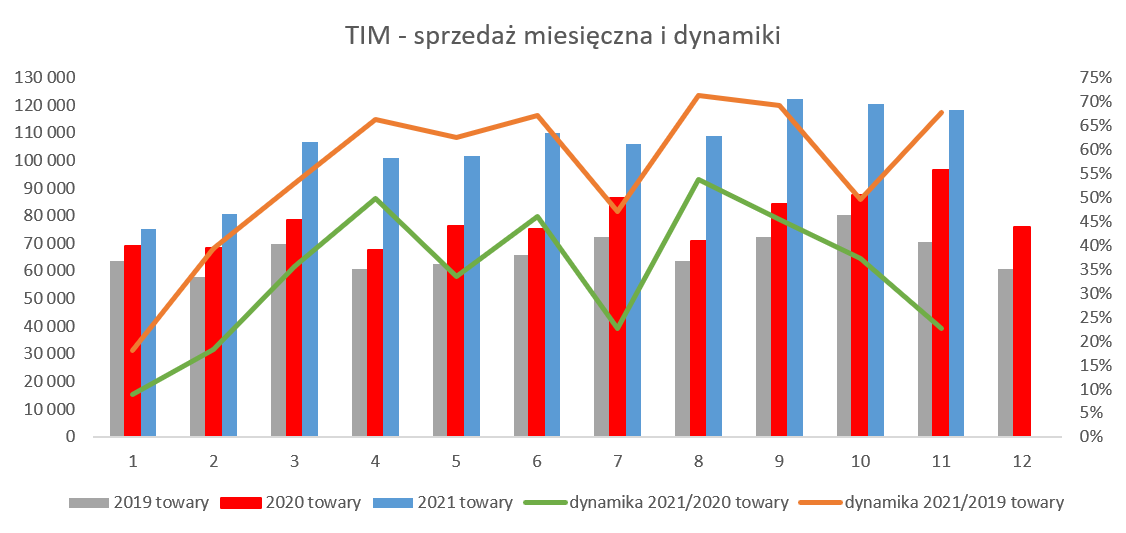

Sprzedaż dalej na bardzo wysokich poziomachSpółka podaje (jako jedna z nielicznych na rynku niestety) dane o sprzedaży w ujęciu miesięcznym, za co daję dużego plusa. Warto mieć świadomość, że informacja ta dotyczy spółki matki – TIM S.A. i sprzedaży towarowej, a nie sprzedaży usług logistycznych świadczonych przez 3LP.

kliknij, aby powiększyć

kliknij, aby powiększyćKolejny raz mocno wypadł trzeci kwartał, który zanotował dynamikę na poziomie niecałych 40 procent. Dynamiki są bardzo wysokie i utrzymują się od marca 2021 roku, na co zresztą wskazywałem podczas ostatniego omówienia. Oczywiście pomagają wzrosty na grupie „Kable i przewody” – przypomnę, że miedź kosztuje obecnie w okolicach 9-10 tys. USD za tonę w porównaniu do 7,5 tys. np. w grudniu 2020 roku. To na pewno pomaga nie tylko w uzyskaniu lepszych marż (głównie w pierwszym półroczu), ale również imponujących dynamik sprzedażowych. Proszę jednak pamiętać, że szczyty (przynajmniej dotychczasowe) notowań miedzi to okolice maja 2021 roku (ok. 10,4 tys. USD za tonę) i może to być miecz obosieczny. Zarząd wciąż potwierdza, że nie tylko ta grupa asortymentowa zanotowała wysokie wzrosty sprzedażowe. I faktycznie patrząc na strukturę sprzedaży po asortymentach tak to wygląda.

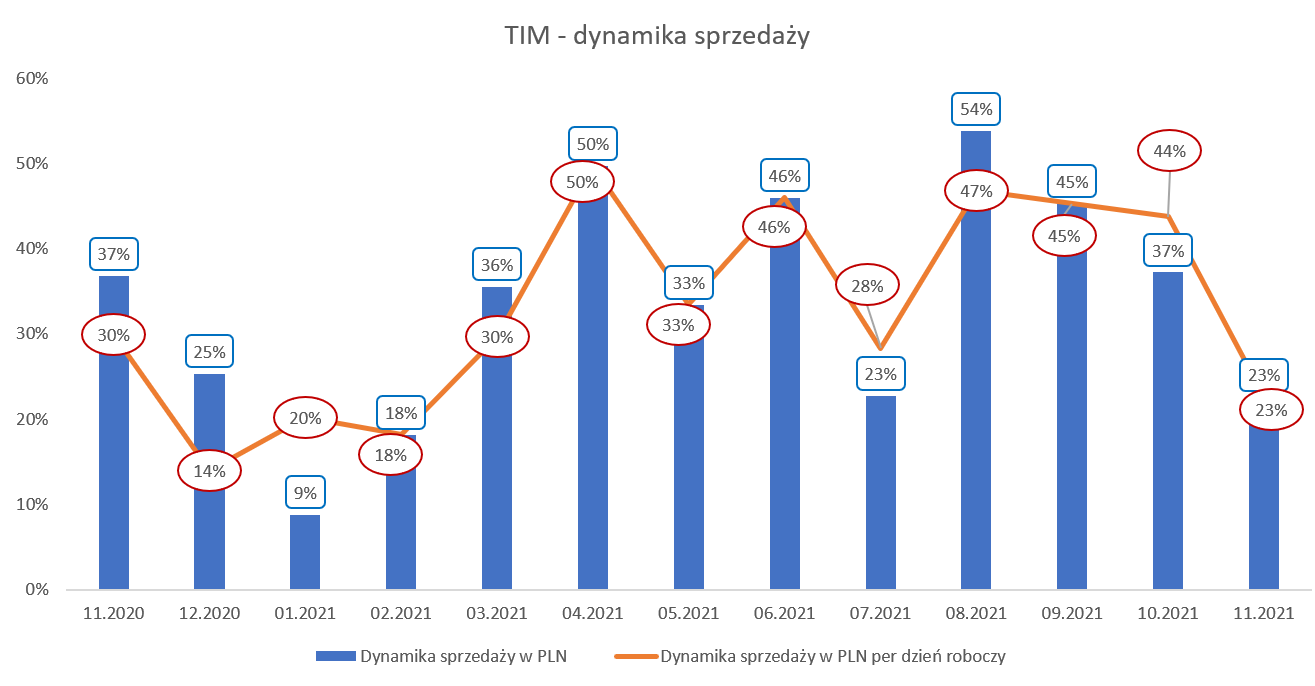

Sprzedaż towarowa w TIM SA w październiku 2021 r/r wzrosła o 37,2 proc. wartościowo, a w przeliczeniu na dni handlowe było to nawet 43,7 proc. Patrząc na właśnie zaraportowane dane listopadowe można mieć teoretycznie trochę mniej zadowoloną minę, ponieważ dynamika wyniosła niecałe 23 proc. Gdy jednak porównamy sprzedaż listopada 2021 z analogicznym okresem 2 lata wcześniej to dynamika rośnie nam do 67,6 proc., co się wydaje wynikiem bardzo dobrym. Można przyjąć założenie, że baza listopada 2020 była nadzwyczaj wysoka stąd te mniej sexy dynamiki obecnie. Potwierdza to sprzedaż listopada 2020, która była wyższa o 10 proc. od październikowej, gdy w standardowym okresie to raczej październik jest rekordowym miesiącem w roku, a w listopadzie sprzedaż powinna spadać. Inna sprawa, ze w dwóch ostatnich latach mówienie o standardowych okresach mija się trochę z celem. Dodatkowo jeśli spojrzymy na sprzedaż e-commerce to dynamika wzrosła o 40 proc. r/r, spadła natomiast sprzedaż pozostała (-7 proc.). To zaś potwierdza, ze po prostu w bazie zeszłorocznej było kilka nadmiarowych, jednorazowych kontraktów w sprzedaży offline.

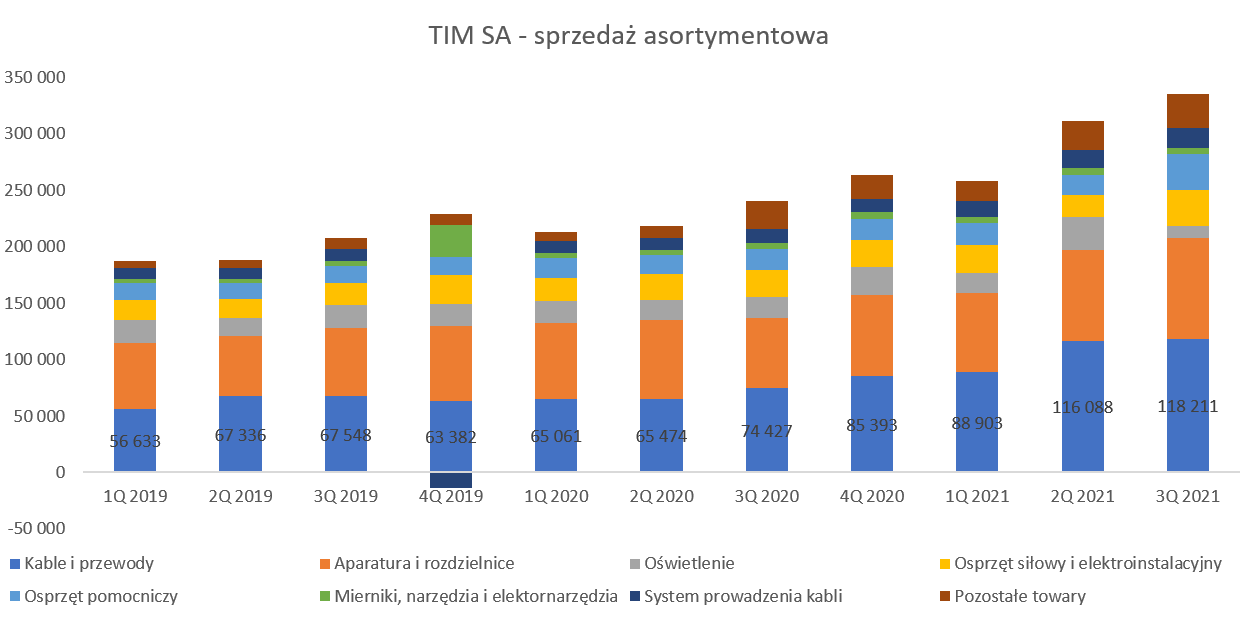

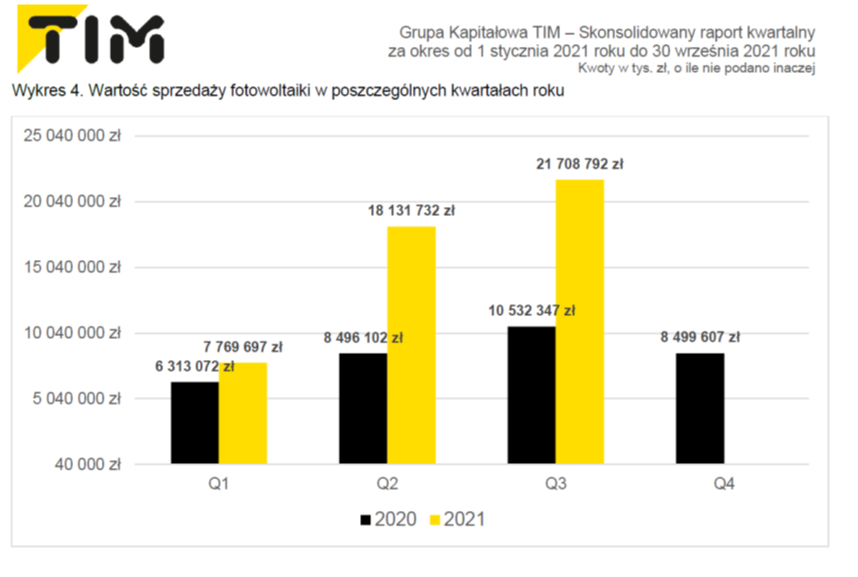

kliknij, aby powiększyćGrupa Kable i przewody rośnie oczywiście najszybciej (+58,8 proc. r/r) i przewyższa dynamikę sprzedaży towarowej o prawie 20 p.p. Patrząc narastająco za 3 kwartały widać tutaj dynamikę 57,7 proc., która jest wyższa od dynamiki całkowitej o 23 p.p. W efekcie ta grupa asortymentowa stanowiła w trzecim kwartale 35,3 proc. sprzedaży towarowej czyli o 4,4 p.p. więcej niż rok wcześniej. To co również jest pozytywne to fakt, że w zasadzie wszystkie grupy asortymentowe rosną rok do roku. Tylko „Oświetlenie” zanotowało r/r spadek (-43 proc.), lecz nie jest to grupa istotna. Spółka w końcu rozpoczęła również dynamicznie rozwijać się w segmencie fotowoltaiki. Proszę spojrzeć na wykres pochodzący ze sprawozdania spółki.

kliknij, aby powiększyćNarastająco po 9 miesiącach 2021 roku sprzedaż produktów z kategorii odnawialnych źródeł energii wyniosła 47,6 mln zł, co stanowiło 5,3 proc. sprzedaży całkowitej w spółce matce i przekładało się na dynamikę r/r na poziomie prawie 88 proc. Jeszcze lepiej wyglądają te parametry w ostatnim kwartale, kiedy to sprzedaż wynosiła 21,7 mln zł i był to wzrost sprzedaży o 106 proc. w stosunku do analogicznego kwartału 2020 roku. Zarząd podkreśla, że stale rozwija ofertę produktową zarówno dostępną z własnego magazynu, jak i w alternatywnych kanałach sprzedaży. Ciekawa jest informacja, że produkty związane są nie tylko z mikroinstalacjami prosumenckimi, ale również przemysłowymi. Może to mieć znaczenie w kontekście jednak przewidywanego osłabienia dynamiki instalacji prosumenckich (zmniejszenie atrakcyjności dofinansowań) a zapewne niesłabnącego popytu ze strony przedsiębiorstw.

Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 3 latach była wyceniana w przedziale 10-22 wg wskaźnika C/Z, który w chwili obecnej wynosi ok. 10, a korygując zyski o one-off na sprzedaży Rotopino i aktywów trwałych zwiększa się do 11. To zaś oznacza, że patrząc z tej perspektywy

wycena spółki przebywa historycznie na dość niskich stanach. Oczywiście samo w sobie to jeszcze nie musi wiele znaczyć, ponieważ być może jest tak, że inwestorzy nie wierzą w dalsza poprawę wyników i wyceniają spółkę tylko jako tę płacącą stabilne kilkuprocentowe dywidendy. Jednak czy zawsze i w każdym momencie rynek jest efektywny? Gdyby tak było, to nie można by go pobić, a i czas poświęcony choćby na czytanie takiej analizy byłby trochę czasem straconym.

Z jednej strony kurs akcji w ciągu roku zanotował istotny wzrost o 170 proc. z 14-15 do 39-40 zł. Z drugiej oznacza to też, że inwestorzy dostrzegli w końcu spółkę, która rośnie sprzedażowo w liczbach dwucyfrowych, zysk netto powiększyła w ciągu 9 miesięcy 3,5 krotnie (69 vs 19 mln zł), a do tego płaciła historycznie kilkuprocentowe dywidendy. Jak pokazałem powyżej stopa dywidendy za rok 2021 może wynieść kilka (5-7) procent. A to nawet przy założeniu, że spółka nie zwiększałaby zysków, a byłaby w stanie je tylko utrzymać również byłoby całkiem rozsądną wyceną.

Oczywiście nie zakładałbym, że spółka będzie w stanie powiększać zysk netto o kilkaset czy nawet duże kilkadziesiąt procent rocznie, ale dynamiki rzędu kilkunastu procent wydają się być jak najbardziej w zasięgu. Przypomnę, ze spółka pozyskuje wciąż nowych klientów, którzy stanowią 10 proc. obrotu co daje nadzieję na kolejne organiczne wzrosty sprzedażowe. Jeśli chodzi o wyceny to odsyłam do dwóch poprzednich omówień, widać że moje były dość konserwatywne. W poprzedniej analizie wskazywałem również, że szacunki analityczne określające roczną EBITDA na poziomie 90 mln zł zostały uznane przez zarząd TIM-u jako konserwatywne. I tak jest w rzeczywistości, ponieważ EBITDA tylko za 9 miesięcy wynosi obecnie prawie 110 mln zł. To zaś przekłada się na wycenę wskaźnikową EV/EBITDA na poziomie 7, czyli też trudno napisać, że jest drogo.

Dodatkowo proszę pamiętać o kolejnym potencjalnym driverze wzrostowym czyli IPO spółki 3LP. Na temat wyceny nie będę spekulować i poczekać na prospekt. Jednak już sygnalizowanie potrzeb Capex-u dla tego podmiotu na poziomie ok. 60 mln zł daje wskazówkę co do oczekiwań w zakresie wyceny. Analityk Noble Securities wręcz wycenia biznes logistyczny na 16,9 zł za 1 akcję, czyli około 40 proc. bieżącej kapitalizacji. Warto także pamiętać, że TIM nie zamierza sprzedawać swoich akcji, a tylko wypuścić nową emisję właśnie w celu sfinansowania szybkiego rozwoju tej spółki, przy tym nie tracąc nad nią kontroli. O ile wydaje się, że same wyniki netto tej spółki zapewne nas nie porwą to jednak model biznesowy i plany na przyszłość mogą być mocnym argumentem pozwalającym na uzyskanie wysokich wycen. Spółka jest operatorem logistycznym, który w swoim głównym magazynie ma wdrożoną automatyzację sporej część operacji logistycznych, co powoduje kilkukrotny wzrost efektywności w stosunku do manualnych czynności. To niewątpliwie stanowi przewagę konkurencyjną i powinno pozwolić na zwiększanie zysków poprzez pozyskiwanie nowych kontraktów i klientów. Tak więc tutaj pojawia się pytanie, czy rzeczywiście wycena 3LP jest obecnie uwzględniana przez inwestorów. A jeśli nie to dość naturalnym byłoby uwzględnienie tego faktu w wycenie TIM-u w momencie gdy IPO będzie już blisko. W końcu to spółka TIM nadal zachowa kontrolę nad 3LP i tak naprawdę tam działają i zarządzają jej ludzie.

Oczywiście nie należy popadać w hurra optymizm i lepiej pamiętać o ryzykach takich jak utrzymanie dynamiki sprzedaży czy rentowności towarowej (kable i miedź!). W szczególności w momencie jeśli kursy miedzi zaczną się np. istotnie korygować i powrócą np. do poziomu np. 5-6 tys. USD. Oczywiście dzisiaj wydaje się to być mało prawdopodobne, ale wystarczy prześledzić kilkunastoletni wykres, aby przypomnieć sobie, że kursy tego (jak i innych surowców) naprawdę mogą przybierać różne wartości. Także należałoby się zastanowić czy utrzymanie rentowności operacyjnej na poziomie prawie 10 proc. jest możliwe w dłuższym terminie. Osobiście dla pewnego bezpieczeństwa raczej założyłbym, że marża handlowa będzie utrzymywać się bliżej 19-20 proc., niż obecnych 21-23 proc. co oczywiście może mieć przełożenie na rentowność na kolejnych poziomach. Z drugiej strony grupa ma już taką skalę, że przy 1,2 mld zł rocznej sprzedaży, każda poprawa rentowności tylko o 0,2 p.p. przekłada się na dodatkowy 2,4 mln zł zysku.

P.S. Oświadczam, że posiadam akcję TIM w moim portfelu w chwili obecnej oraz dokonywałem transakcji zakupu w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.