Self-publishing mode on – omówienie sprawozdania finansowego PCF po III kw. 2021 r.Spółka kierowana przez Sebastiana Wojciechowskiego pokazała w III kw. imponujące wyniki. Już na poziomie sprzedaży pobiła rynkowy konsensus o 21 proc., co przełożyło się na świetne wyniki. EBIT był wyższy o 82 proc. względem poziomu oczekiwanego przez ankietowanych analityków. Wzrosty r/r wyglądają jeszcze lepiej. W poniższym tekście wyjaśnię naturę wyników PCF i powody rozjazdu z prognozami.

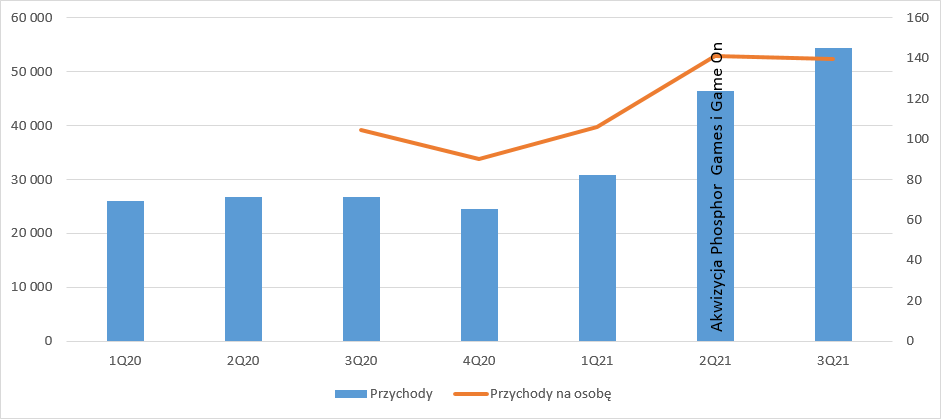

Przychody PCF wyniosły w III kw. 54,5 mln zł i były o 27,8 mln zł (104 proc.) wyższe r/r, a co ważniejsze zwiększyły się o 8 mln zł (17 proc.) względem poprzedniego kwartału.

Żeby znaleźć źródło tak istotnej pomyłki analityków trzeba sięgnąć do modelu biznesowego spółki i zasad rachunkowości. PCF jest studiem produkującym gry, które są wydawane przez zewnętrznych, dużych wydawców. Jak to zwykle bywa wydawca podpisuje ze studiem umowę wydawniczą, w której strony określają zaangażowanie finansowe w projekt i podział zysków. Wydawcy płacą najczęściej studiom za produkcję po określonych kamieniach milowych projektów i spółki prowadzące taki model na GPW albo:

- pokazują przychody po wpłynięciu kamienia milowego i jednocześnie skapitalizowane do tej pory koszty, oczywiście do wysokości uzyskanych środków finansowych.

- zmniejszają pulę skapitalizowanych kosztów bezpośrednio w bilansie.

W przypadku PCF jest nieco inaczej. O ile od strony warunków umów jest podobnie jak w przypadku znanych inwestorom spółek z GPW, to płatności następują częściej w ramach ustalonego z wydawcą frameworku. Ale największe różnice znajdziemy w polityce rachunkowości. PCF uznaje prace nad grą dla wydawcy jako kontrakt długoterminowy i pokazuje przychody analogicznie do spółek z sektora budowlanego, czyli przychody są współmierne do zaawansowania stanu prac, z tą różnicą, że suma kontraktu nie jest sztywna jak to ma z reguły miejsce. W związku z tym na przychody wpływ mają dwa czynniki:

- liczba projektów w dewelopmencie

- tempo prac na poszczególnymi projektami

Informacji o pozyskaniu nowego kontraktu nie było, choć nie można wykluczyć, że przejmowane w kwietniu studia Phosphor Games i Game On nie prowadziły prac zleconych dla innych podmiotów. Musiało więc dojść do przyspieszenia prac. Z punktu widzenia inwestora nie wiemy niestety jakie (i co najważniejsze kiedy) zostały osiągnięte stosowne milestony w projektach Gemini czy Dagger. Ale do dyspozycji jest jedno narzędzie – przychody na pracownika.

Jak widać poniżej przychód generowany na pracownika (średnia z początku i końca okresu) w II i III kw. był bardzo podobny, więc skoro wzrosły przychody, to musiało to być następstwem wzrostu zatrudnienia. Warto też dodać, że część ludzi pracowała nad projektami wewnętrznymi (o tym w dalszej części), więc porównywalna efektywność była jeszcze wyższa.

kliknij, aby powiększyćZ punktu widzenia analityka bardzo ciężko prognozować zatrudnienie w spółce, bo rekrutacja w gamedevie nie jest sprawą prostą.

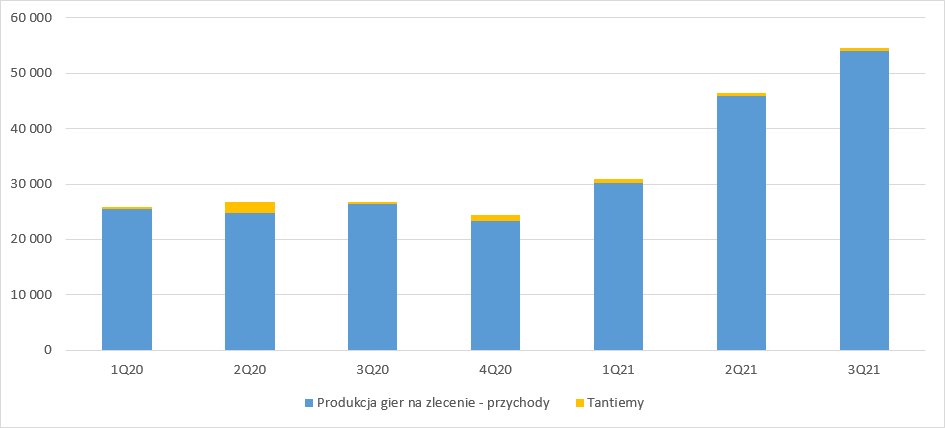

Prawdopodobnie to niedoszacowanie wzrostu zatrudnienia w spółce było jednym z powodów minięcia się przychodów i prognoz.Teoretycznie zaskoczeniem dla rynku mogły być tantiemy z tytułu praw autorskich, ale spółka nie wydała stosownego komunikatu bieżącego na ten temat (w sierpniu opublikowała, że nie dostała nawet pierwszego raportu sprzedażowego), a co istotniejsze już przy okazji wcześniejszych wyników informowano, że gra jest cały czas rozwijana, trwa produkcja DLC, a to wszystko wpływa na koszty projektu i powoduje ciągłe zwiększanie „bazy” do przeskoczenia przez przychody z tytułu sprzedaży gry i złożono obietnicę publikacji komunikatu bieżącego w przypadku otrzymania tantiem. Tantiem ze sprzedaży Outriders faktycznie nie ma. Z rachunku segmentowego wynika, że spółka raportuje wciąż drobne kwoty pochodzące z wydanego w 2017 r. Bulletstorma.

kliknij, aby powiększyćKolejnym powodem dla którego prognozy przychodów i faktycznie raportowana sprzedaż mogły się minąć są zasady rachunkowości MSSF, w szczególności MSSF 2 i MSSF 15. Spółka podpisała ze swoim zleceniodawcą umowę inwestycyjna na bazie której Square Enix może objąć warranty i akcje spółki, które zostaną mu zaoferowane po każdym przekroczeniu progu 45 mln zł obrotów wygenerowanych przez wydawcę w spółce. Można taką transakcję potraktować jako pewnego rodzaju bonus sprzedażowy/barter. O ile zwykle mamy do czynienia z płatnością akcjami w przypadku pracowników i ujęciem dodatkowego kosztu z tego tytułu, tak w przypadku spółki jest to klient i wycena warrantów zmniejszała wartość przychodów. Warranty oczywiście podlegają cokwartalnej wycenie. I tak w związku z opcją ich objęcia rozpoznała w 2020 r. koszty na poziomie 3,4 mln zł, które obciążyły przychody. W I kw. doszło kolejne 2,4 mln zł, natomiast w drugim wycena została odwrócona i faktycznie wycena warrantów podbiła przychody o 2,9 mln zł. W III kw. mamy kolejną wycenę tych warrantów co dało ekstra 2,9 mln zł. przychodu. Odwrócenie wyceny jest prawdopodobnie związane ze spadkiem kursu spółki, ale także ich przyjęciem przez Square Enix. Wycena warrantów mogła być przyczyną niedoszacowania sprzedaży, ale biorąc pod uwagę fakt, że w II kwartale przychody z tego tytułu były wyższe niż w III, raczej nie jest to główny powód.

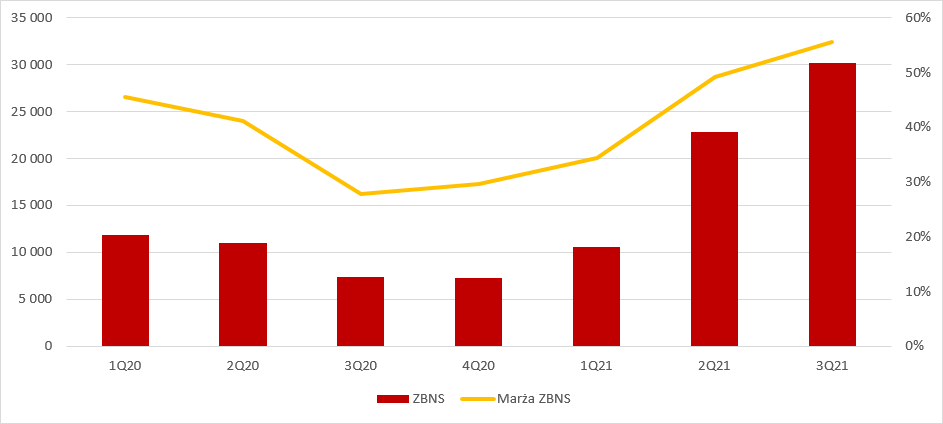

Wzrosty sprzedaży w naturalny sposób przełożyły się na lepsze wyniki. Zysk brutto na sprzedaży wyniósł 30,2 mln zł i był o 308 proc. wyższy r/r i 32 proc. kw/kw. Marża brutto wyniosła 55 proc. w porównaniu do 28 proc. przed rokiem i 49 proc. kwartał wcześniej. Raczej niestety ciężko myśleć o tym, że rentowność może rosnąć jeszcze bardziej, choć tutaj bardzo dużo może zmienić wypłata ewentualnych tantiem, które praktycznie przejdą z taką samą wielkością przez przychody i EBIT.

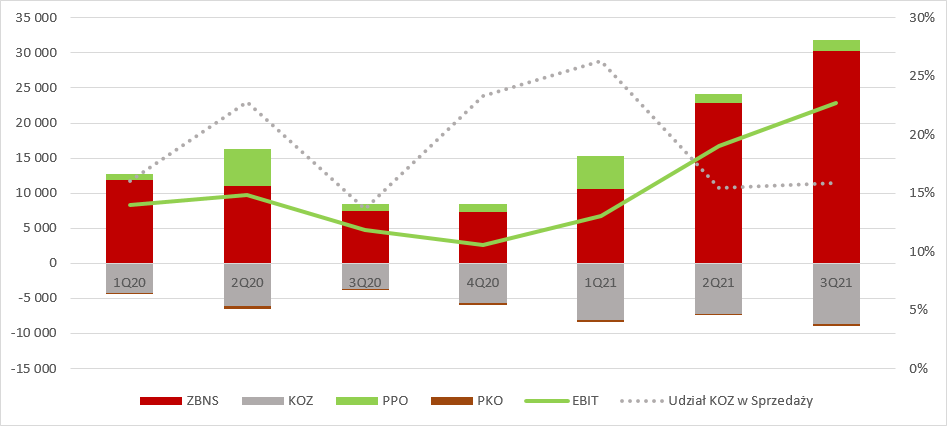

kliknij, aby powiększyćPCF się rozwija, przejmuje nowe studia, więc jasnym jest, że musi mu rosnąć baza kosztowa. Koszty ogólnego zarządu wyniosły w III kw. 8,6 mln zł co oznacza wzrost o 5 mln zł (136 proc.) r/r. i 1,45 mln zł (20 proc.) kw/kw. Udział kosztów ogólnego zarządu w przychodach (16 proc.) jest co prawda większy niż przed rokiem (14 proc.), ale jak można zobaczyć poniżej koszty te są zmienne, tak samo jak ich udział w przychodach. Trzeba pamiętać, że w okresie porównawczym PCF nie był spółką publiczną, a w II kw. konsolidował nabyte podmioty tylko przez część okresu obrachunkowego. Raczej nie ma w tym miejscu powodów do zmartwień. Finalnie zysk operacyjny wyniósł 22,8 mln zł i był o 18 mln zł (374 proc.) wyższy r/r i 6,1 mln zł (36 proc.) wyższy kw/kw. Wynik jest po prostu świetny. Pytanie tylko, czy da się na czystej działalności usługowej utrzymać w dłuższym okresie rentowność operacyjną na poziomie ostatniego kwartału, czyli 42 proc.

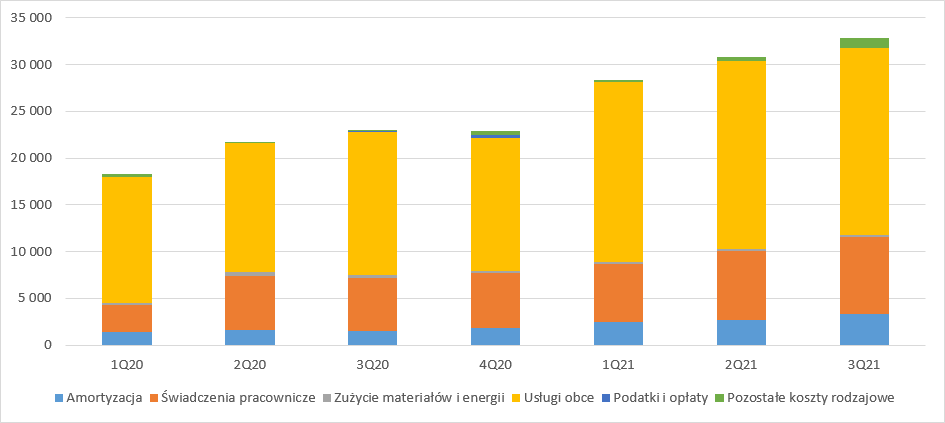

kliknij, aby powiększyćKoszty rodzajowe niewiele wnoszą do oceny. Nie od wczoraj główną pozycją kosztową są usługi obce, gdzie spółka raportuje głównie zlecone prace na zewnątrz. Według raportu rocznego podwykonawstwo odpowiadało za 84 proc. usług obcych. Obciążenie z tytułu usług obcych było na poziomie poprzedniego kwartału i wzrosło r/r o 30 proc. Obserwujemy także wzrost kosztów pracowniczych, co jest naturalnym następstwem zwiększania zatrudnienia i oczywiście przejęć. Z tego ostatniego powodu rośnie także amortyzacja. Jedyną pozycją na którą warto zwrócić uwagę jest wzrost pozostałych kosztów z 0,5 mln zł w poprzednim kwartale do 1 mln zł. Co kryje się pod tą pozycją niestety nie wiadomo.

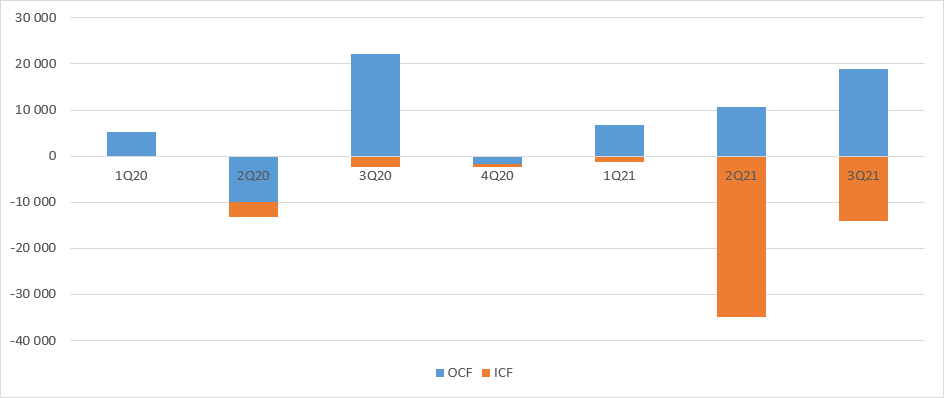

kliknij, aby powiększyćJak wspomniałem wcześniej spółka rozpoznaje przychody z tytułu produkcji gry jak spółka budowlana. W takim razie powinniśmy się spodziewać okresów gdzie prace postępują, ale nie są osiągane kamienie milowe, nie ma odbioru fragmentów i płatności zaliczek. I tak do pewnego stopnia jest. W 2020 r. spółka wykazała EBITDA na poziomie 32 mln zł, natomiast cashflow operacyjny wyniósł jedynie 15,8 mln zł. W tym roku jest nieco lepiej. W I kw. EBITDA była pokryta przepływami w 72 proc., w II kw. w 54 proc., natomiast w III kw. ponownie w 72 proc. Nie chcę powiedzieć przez to, że spółka pokazuje jakieś zyski do wyłączenia, a jedynie zwrócić uwagę, że na część zysków w formie gotówkowej trzeba będzie poczekać, a także pogodzić się ze wzrostem kapitału obrotowego czyli ugrzęźnięciem gotówki w normalnej działalności operacyjnej. Przepływy inwestycyjne były mocno ujemne w II i III kw. co związane jest z przejęciami i rozwojem biur w USA.

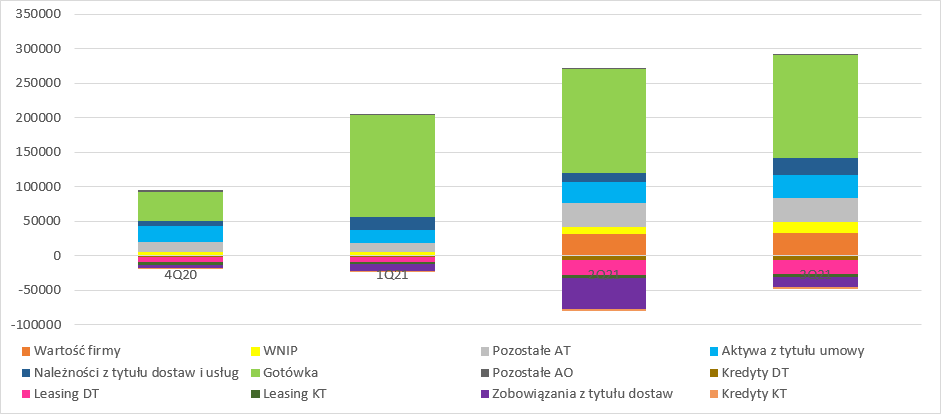

kliknij, aby powiększyćEfekty przejęć odkładają się także na bilansie. Suma bilansowa rośnie głównie na skutek wzrostu aktywów trwałych w tym wartości firmy (nadwyżka zapłaconej ceny ponad wartość przejętego majątku). Widać także wzrosty skali działalności. Aktywa z tytułu umowy, a więc koszty prac powiększone o planowaną marżę, które nie zostały jeszcze odebrane przez wydawcę wyniosły 33,5 mln zł. Nie dzieje się tutaj nic niepokojącego – warto zauważyć, że pozycja ta odpowiadała w III kw. za 61 proc. przychodów – to poziom porównywalny do wcześniejszych kwartałów br. i mniejszy od stanu na koniec 2020 r. kiedy to udział aktywów w przychodach wyniósł 98 proc.

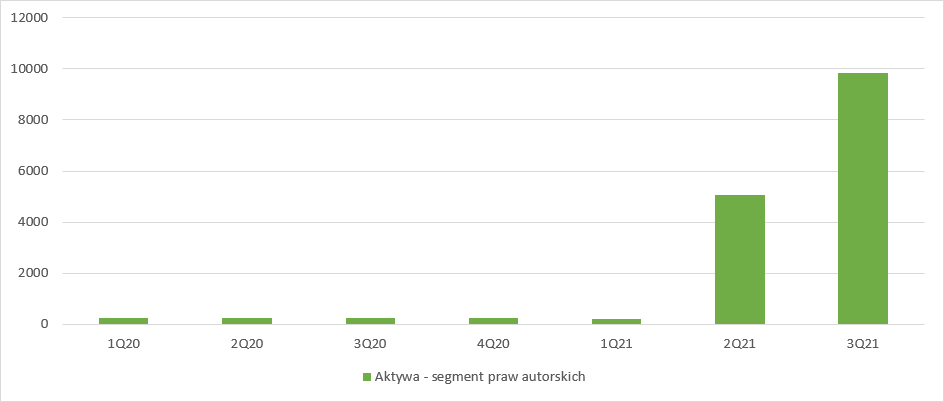

kliknij, aby powiększyćWzrosty przychodów z tytułu produkcji gier niewątpliwie cieszą, ale wydaje się, że głównym magnesem (i ryzykiem!) dla inwestorów jest chęć wydania części przyszłych gier własnym sumptem. Z rachunku segmentowego wynika, że spółka prawdopodobnie rozpoczęła prace nad nowymi grami. Aktywa segmentu dynamicznie wzrosły w II kw. i zwiększyły się ze 189 tys. do 5 mln zł. Po III kw. widzimy już 9,8 mln zł. Niestety są to całkowite aktywa przypisane do segmentu i tak naprawdę nie wiemy, czy wzrosty nie wynikają choćby z faktu przypisania do tego segmentu gotówki…

kliknij, aby powiększyćPCF zwiększyła swoją bazę produkcyjną (zatrudnienie) i od razu miało to przełożenie na przychody. Nie oznacza to jednak, że taki proces jest łatwo powtarzalny i zwiększając cały czas zatrudnienie można skracać czas produkcji. Raczej należy się spodziewać ewentualnych przejęć zespołów komplementarnych do spółki tak jak miało to miejsce w przypadku Game On, które dysponuje własnym studiem mocap i ma w tym duże doświadczenie.

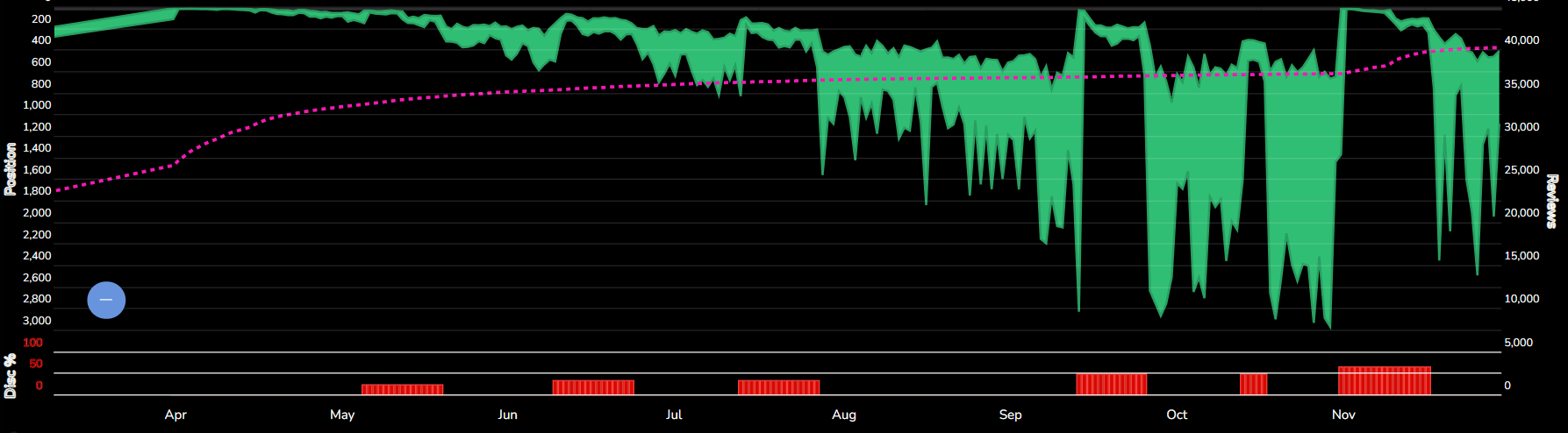

W krótkim terminie rynek może zacząć grać pod wysokość tantiem ze sprzedaży Outriders. Z czatu wiemy, że pokrycie kosztów produkcji spodziewane jest po premierze dodatku Worldslayer. Apetyty na wysokie kwoty tantiem z pewnością osłabły, bo gra pomimo całkiem sporych obniżek w dość krótkim czasie cały czas osuwa się w rankingach sprzedaży. Już po nieco ponad miesiącu od premiery zobaczyliśmy dyskonto na poziomie 25 proc. Na czerwcowej wyprzedaży Steam gra była tańsza o 35 proc. od ceny normalnej, ale i tak nie pozwoliło to wskoczyć do TOP50. Dopiero wrześniowa 50 proc. przecena uruchomiła popyt i Outriders wskoczył na jeden dzień nawet do TOP25. Małym gamechangerem okazał się listopadowy dodatek New Horizon, dzięki któremu (a także znaczącej przecenie – 67 proc.) Outriders znacząco poprawiła noty od graczy i wskoczyła do TOP10. Biorąc jednak pod uwagę, że dyskonto ceny jest już znaczące trzeba się liczyć, że większość przychodów sama podstawowa wersja gry w cyklu życia już wygenerowała.

kliknij, aby powiększyćOczywiście mamy do czynienia z grą AAA, więc obniżka ceny o 67 proc. z poziomu 60 USD wciąż oznacza powyżej 40 zł wpływu z kopii dla wydawcy. Po premierze płatnego dodatku z pewnością będzie jeszcze „materiał” do szycia wyników, ale raczej tantiemy nie zmienią diametralnie obrazu wyników. Zakładając 20 proc. wpływu z kopii dla spółki po pokryciu kosztów przy tym poziomie obniżek będzie to raptem średnio kilkanaście złotych z kopii. Pytanie jaką sprzedaż można zakładać w kolejnych kwartałach. W miesiąc po dodatku na Steam przybyło ok. 2000 komentarzy, co przy przeliczniku 1:100 (konsole!!!) dawało by 200 tys. sprzedanych kopii. Zakładając, że w kwartale sprzeda się ok. 0,5 mln sztuk da spółce parę dodatkowych milionów zysku przy obecnie raportowanym EBIT na poziomie ponad 20 mln zł. Wydaje się, że ograniczenie apetytu na kwotę tantiem było podstawową przyczyną przeceny jaką obserwowaliśmy w ostatnich miesiącach.

W dalszej perspektywie najważniejsze są nowe własne projekty, które zostaną wydane własnymi siłami. Na tą chwilę wiemy, że spółka posiada taki co najmniej jeden. Dodatkowo mamy dwa projekty w fazie koncepcyjnej, które mogą przybrać finalnie postać selfpublishingu, ale także umowy z wydawcą. Jeśli spółka wybierze wydawcę to nie będzie to wcale zła wiadomość, bo jak pokazują obecne projekty na produkcji gier PCF potrafi solidnie zarobić. Kapitalizacja spółki wynosi obecnie 1,5 mld zł, co dla mnie oznacza, że rynek liczy na powtarzalny zysk w kwocie co najmniej 100 mln zł w dającej się przewidzieć przyszłości. Na podstawie ostatniego kwartału można powiedzieć, przy założeniu jego powtarzalności, że spółka jest w stanie wygenerować ok. 65 mln zł zysku netto. Wiadomo, że do tego trzeba dodać jakąś kwotę z tantiem – dajmy na to 15 mln zł. Razem daje to mniej więcej 80 mln zł z prac nad 3 projektami z wydawcą zewnętrznym. Jeśli któryś projekt znajdujący się obecnie w fazie koncepcyjnej zostanie „wchłonięty” przez wydawcę dostaniemy oczekiwaną kapitalizację.

Problem w tym, że działalność PCF jest stosunkowo młoda i wcale nie ma pewności, że spółka utrzyma efektywność z III kw., a co ważniejsze co stanie się z zespołem produkującym Outriders. Być może zespół ten zasili inne projekty, może weźmie się za własną grę, a to oznaczałoby, że liczba projektów nad którymi pracuje spółka się zmniejszy – zakładanie, że od razu przystąpi on do kolejnego, nowego projektu wydawniczego jest ryzykowne. Niestety w PCF jest dość sporo niewiadomych, a to wpływa na emocje i kurs może mieć sporą zmienność.

Na koniec jeszcze dwa słowa o przejęciu Incuvo. Wiadomo, że spółka objęła te akcje ze sporym dyskontem do kursu, niejako wyrzucając ryzyko słabszego odbioru Green Hell VR. W przypadku sukcesu trzeba będzie dopłacić, ale to nie jest problem. Biorąc pod uwagę tę transakcję i chęć rozszerzania gatunków być może kolejny projekt spółki będzie bliżej RPG/survivalu niż shooterów, w których specjalizował się do tej pory PCF. Samo przejęcie nie jest bardzo istotne dla obrazu, ale dobrze, że PCF zerka na segment, który według wielu osób będzie się dynamicznie rozwijał.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.