W kupie siła! – omówienie sprawozdania finansowego GK PlayWay po I kw. 2022 r.Spółka kierowana przez Krzysztofa Kostowskiego po raz kolejny pokazała bardzo dobre wyniki. W IV kw. lepsze od oczekiwań analityków okazały się zyski na wszystkich poziomach RZIS, natomiast w I kw. br. spółka pobiła konsensus także pod względem sprzedaży.

Przychody wyniosły w I kw. 52,6 mln zł i były o 26 proc. (10,9 mln zł) wyższe r/r, ale jednocześnie o 30 proc. niższe niż w poprzednim kwartale. Spadek w ujęciu q/q nie powinien nikogo dziwić, gdyż w IV kw. roku mamy okres wyprzedaży i przez ten fakt sprzedaż backcatalog’u w styczniu i lutym jest po prostu niższa – mamy silny efekt sezonowości. Sprzedaż w okresie styczeń- marzec była także wyższa o 5 proc. niż zakładali ankietowaniu przez PAP analitycy z biur maklerskich

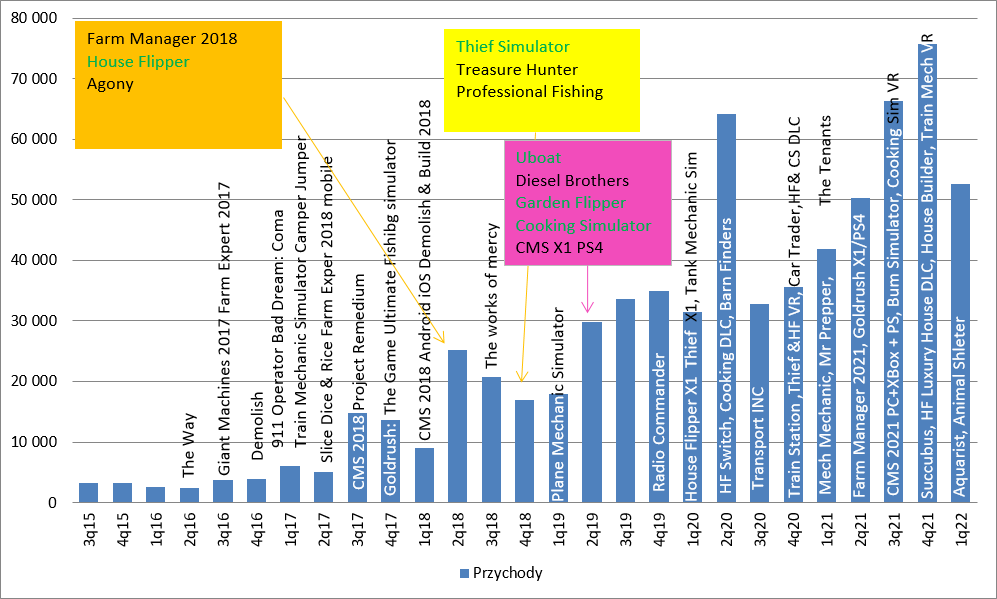

kliknij, aby powiększyćWarto także zauważyć, że niezłe obroty miały miejsce bez wsparcia istotnych premier. W raportowanym okresie miały miejsce premiery Aquarist’a wyprodukowanego przez zależne studio FreeMind oraz Animal Shelter od również zależnego Games Incubator. Na pierwszą grę w zasadzie nikt nie stawiał. Nie pojawiała się w aktualnościach spółki, a jej grupa Steam przed premierą wynosiła nieco ponad 1,4 tys. osób. Animal Shelter zbudowało ponad 10 krotnie większą społeczność, ale to gra relatywnie mała na tle hitów spółki jak CMS, czy HF, a nawet średnich jak Thief czy Uboat. W IV kw. 2021 r. poza sezonowymi promocjami wyniki spółki były napędzane przez premierę DLC Luxury House do House Flippera i w znacznie mniejszym stopniu przez premiery gier takich jak Succubus, House Builder czy w końcu Junkyard Simulator, które miały wyraźnie wyższe otwarcia (sprzedaż w ciągu 72h) niż Animal Shelter. Proszę jednak zauważyć, że premiery wspomnianych gier, czyli gier które nie stały się hitami nie determinują ani sprzedaży, ani wyniku. Przykładowo Succubus wydany na początku 4 kwartału (5 października) był jedną z lepszych premier – w ciągu 72h sprzedało się 37 tys. sztuk brutto gry, co przełożyło się na przychody PlayWay w okolicy (spółka zależna konsolidowana metodą pełną, producent i wydawca gry) w wysokości 3,7 mln zł, czyli raptem 5 proc. całkowitej sprzedaży IV kw. 2021 r. Jasnym jest zatem, że premiery takich gier jak Junkyard, czy House Builder (z niższą ceną sprzedaży) osiągnęły przychody znacznie mniejsze, prawie nieistotne dla całkowitego wyniku.

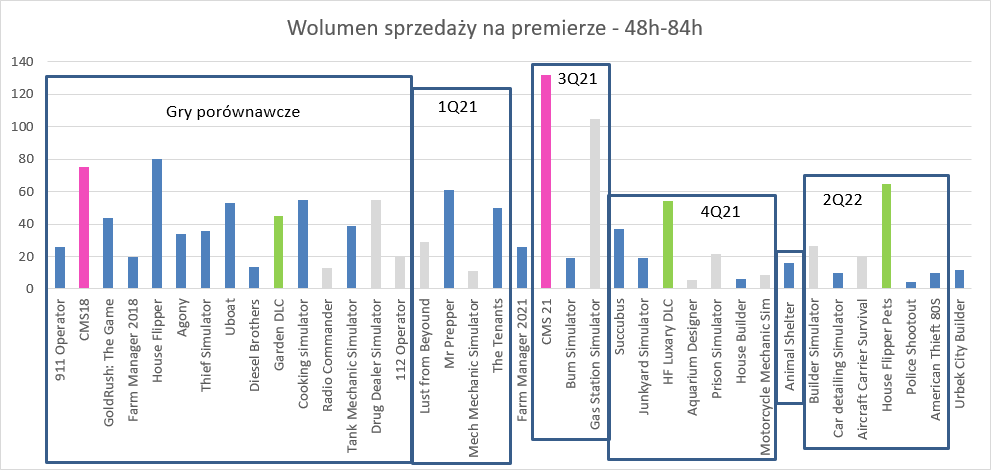

Tym niemniej jak widać poniżej, kolejny kwartał powinien również wyglądać dobrze pod względem sprzedaży. Głównie przez premierę kolejnego dodatku do House Flippera – Pets DLC ze sprzedażą na otwarciu większą niż w przypadku Luxury House.

kliknij, aby powiększyćSprzedaż spółki ciągną cały czas przede wszystkim Car Mechanic Simulator oraz House Flipper, oczywiście wraz z dodatkami, a dodatkowy strumień stanowią przychody z wielu starszych produkcji takich jak Cooking Simulator, Uboat, Thief, The Tenats, Mr Prepper, czy Uboat.

Dysproporcje w wysokości sprzedaży widać jeśli zerkniemy na obroty raportowane choćby przez Big Cheese Studio, które jest autorem najlepszej gry VR na Steam w zeszłym roku, czyli Cooking Simulatora. W IV kw. sprzedaż tej spółki wyniosła 5,4 mln zł, natomiast w I kw. br. 5,6 mln zł. Podobnej wielkości przychody raportuje konsolidowany metodą pełną Ultimate Games – odpowiednio 5,99 mln zł i 5,89 mln zł. Madmind od Succubsa i Agony w I kw. dołożył do sprzedaży 1,88 mln zł. Łącznie wszystkie 4 publiczne spółki, które są kontrolowane przez PlayWay i konsolidowane metodą pełną (poza wymienionymi De Generalss) dały łącznie 13,9 mln zł sprzedaży.

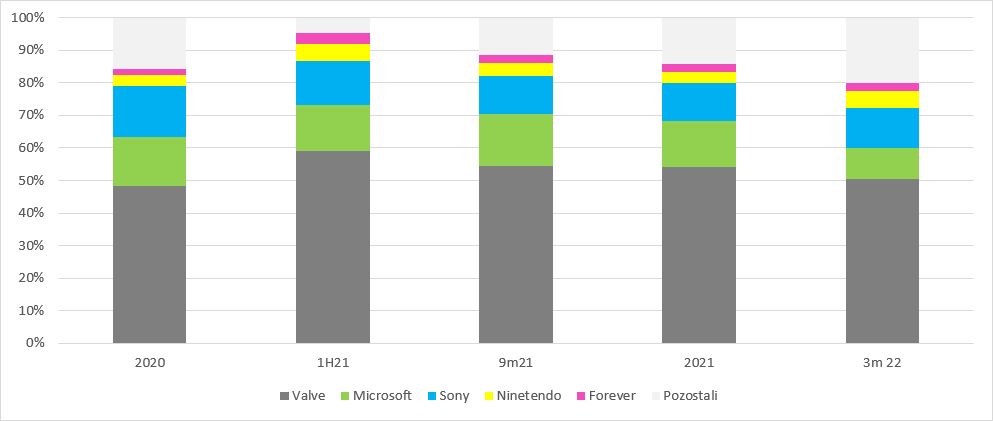

Pod względem udziału poszczególnych platform w sprzedaży niewiele się zmienia. PC odpowiadało w I kw. br. za blisko połowę sprzedaży (48 proc.), natomiast duże konsole za niecałe 30 proc.

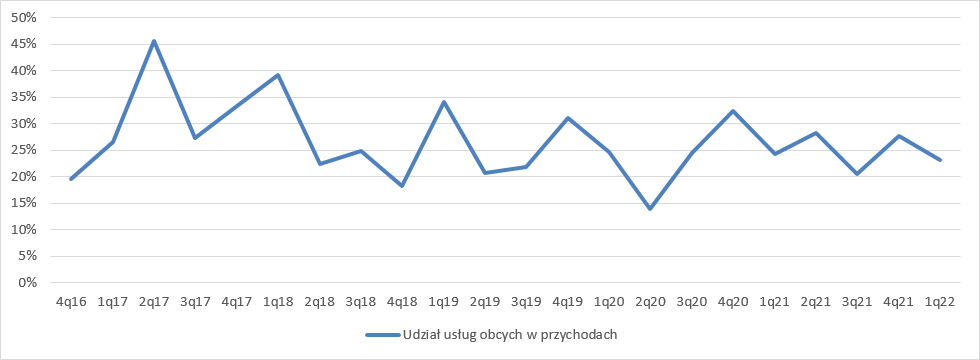

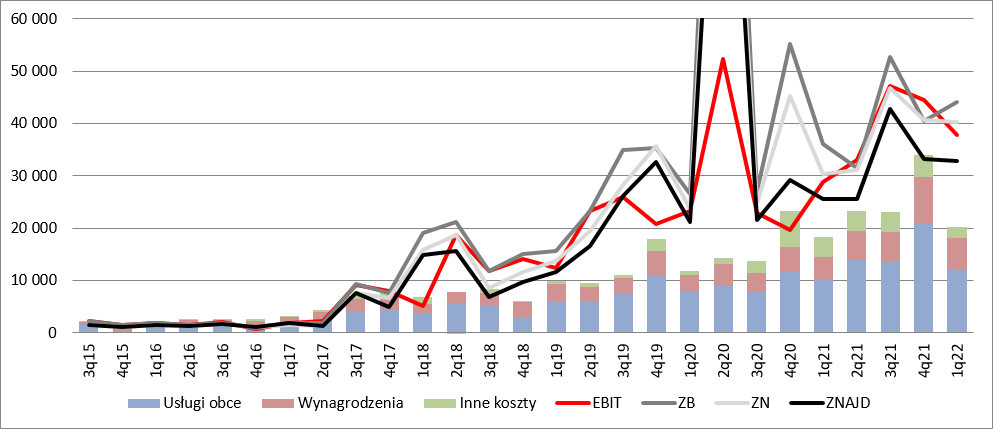

kliknij, aby powiększyćKoszty operacyjne spółki są lekko niestabilne. W IV kw. ur. mocno w górę poszły zarówno koszty usług obcych jak i wynagrodzeń (wzrost odpowiednio o 54 proc. i 56 proc. kw/kw.). W przypadku usług obcych trzeba to wiązać z wysokością wynagrodzeń zewnętrznych deweloperów w zyskach ze sprzedaży gier, które tworzyli. Udział kosztów usług obcych w przychodach wyniósł 28 proc. co oznacza poziom z II kw. 2021 r., a historycznie zdarzało się nawet ponad 30 proc. W I kw. br. udział ten spadł do 23 proc., a wskazania te trzymają się historycznego korytarza wskazań.

kliknij, aby powiększyćWyskok kosztów pracowniczych w IV kw. jest dużo ciężej uzasadnić. Być może część pracowników także posiada wynagrodzenie uzależnione od przychodów, albo po prostu zdecydowano się na wypłatę rocznej premii, pod którą nie było wcześniej czynionych rezerw. Wyskok raczej nie jest efektem błędnego ujmowania nakładów na gry w poprzednich okresach w związku z badaniem sprawozdania przez biegłego rewidenta.

Finalnie PlayWay zamknął I kw. z wynikiem operacyjnym na poziomie prawie 38 mln zł, co oznacza zwyżkę o 9,1 mln zł (38 proc.) r/r i spadek o 6,7 mln zł (15 proc.) kw/kw. W tym miejscu należy się czytelnikom małe wyjaśnienie. Na wykresie ze sprzedażą po 72h (drugi od góry) można zauważyć sporo tytułów w kolorze szarym. Są to tytuły z grupy kapitałowej, ale tytuły te najprawdopodobniej nie przeszły ani przez przychody, ani przez wynik operacyjny PlyWaya. Stało się tak na skutek braku sprawowania kontroli nad spółkami, które wyprodukowały lub wydały wspomniane gry. Jednostki gdzie PlayWay nie sprawuje kontroli (kontrola – w uproszeniu możliwość powoływania i odwoływania zarządu) są konsolidowane metodą praw własności, co oznacza, że przez wynik finansowy spółki, w części finansowej sprawozdania, przechodzi przynależna PlayWayowi zmiana kapitału własnego tychże spółek. W I kw. br. mamy rekordowy poziom 5,2 mln zł zysku.

W nocie nr. 2 można wyczytać, że za większość tego zysku odpowiada Movie Games – 4,4 mln zł. PlayWay posiada nieco ponad 33 proc. w kapitale zakładowym Movie więc wykazał 33 proc. z 13 mln zł całkowitych dochodów tejże spółki. Niestety wynik ten nie pochodzi z działalności podstawowej, ale z utraty kontroli Movie nad True Games i Pixel Crow, a zatem są to zyski papierowe i niepowtarzalne.

Największy i to zdaje się gotówkowy zysk w spółkach stowarzyszonych wygenerował… Simfabric. PlayWay posiada niecałe 45 proc. w kapitale, a spółka Prezes Leszczyńskiej wykazała 1,75 mln zł zysku w I kw. br. więc na Playway przypadło 719 tys. zł.

W linii finansowej mamy jeszcze 1,2 mln zł zysku, głównie z tytułu dodatnich różnic kursowych. W konsekwencji one-offa w Movie zysk brutto wyniósł 44,2 mln zł. Zysk netto grupy kapitałowej zamknął się kwotą 40,3 mln zł, z czego akcjonariuszom PlayWay przynależne było 32,8 mln zł, natomiast akcjonariuszom mniejszościowym spółek zależnych 7,5 mln zł. Można się domyślać, że jest to głównie kwota akcjonariuszy mniejszościowych we Frozen District.

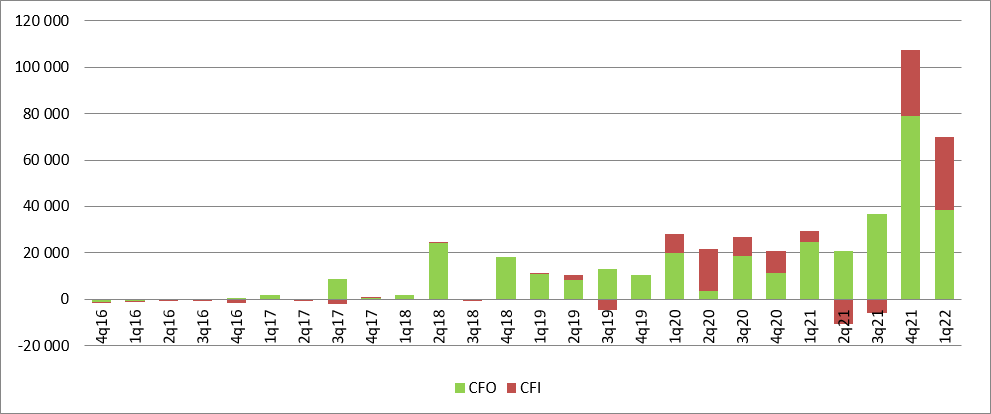

kliknij, aby powiększyćChoć poziom wyniku finansowego w tym kwartale jest na 4. miejscu jeśli chodzi o historię, to w przypadku przepływów gotówkowych mamy 2 najlepszy kwartał w historii. Dodatkowo w działalności finansowej pojawiło się 30 mln zł z tytułu sprzedaży certyfikatów inwestycyjnych.

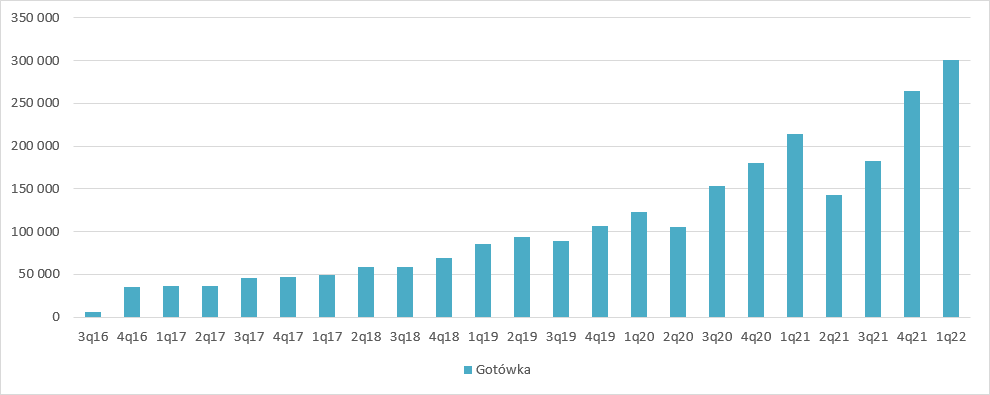

kliknij, aby powiększyćPlayWay na skutek stałego zasilania strumieniem środków pieniężnych z działalności operacyjnej wprost opływał na koniec I kw. w gotówkę – łącznie z inwestycjami krótkoterminowymi posiadał około 300 mln zł.

kliknij, aby powiększyćW takich warunkach nie dziwi wysoka dywidenda z zysku za 2021 r. – W kwietniu uchwalono wypłatę 127 mln zł, co w przeliczeniu na akcję daje 19,22 zł.

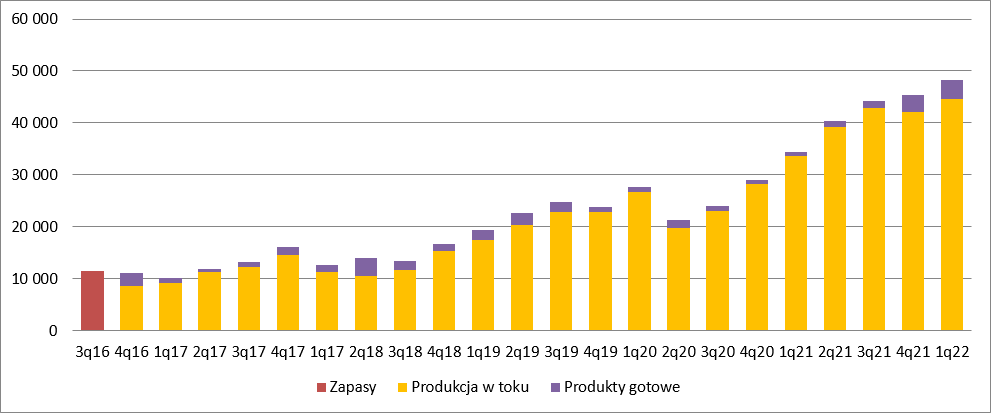

Skoro już jesteśmy przy bilansie to warto zerknąć na zapasy. Jak widać poniżej tempo przyrostu produkcji w toku ostatnio wyraźnie zwolniło. O ile w okresie od IV kw. 2020 r. do II kw. 2021 r. spółka systematycznie zwiększała produkcję w toku o ponad 5 mln zł, tak w kolejnych 3 kwartałach mamy odpowiednio wzrost o 3,7 mln zł, spadek o 0,8 mln zł i w końcu wzrost o 2,5 mln zł. W żadnym przypadku nie jest to efekt spowolnienia prac. Dzieje się tak najprawdopodobniej przez natężenie premier i debiuty gier o większych budżetach jak Succubus, które nie wygenerowały w kwartale premiery przychodów wystarczających do pokrycia kosztów w efekcie czego rosną produkty gotowe.

kliknij, aby powiększyćWyniki spółki są naprawdę dobre, choć w małej części niepowtarzalne (Movie Games). Na giełdzie jednak najważniejsza jest przyszłość, a ta w bliskiej perspektywie wygląda dobrze. II kw. roku to okres letniej wyprzedaży, co z pewnością wesprze sprzedaż. Dodatkowo na House Flippera powinien dobrze wpłynąć DLC Pets, a nie będzie to jedyna premiery w tym okresie. Największe wsparcie przyjdzie ze strony umów dystrybucyjnych z Microsoftem. W czerwcu w Game Passie zadebiutował Car Mechanic Simulator 18 i przede wszystkim House Flipper. Te umowy mogą przynieść od kilku do kilkunastu milionów czystego zysku, choć nie jest pewne jak spółka będzie rozpoznawać przychód – czy jednorazowo, czy przez jakiś czas, na przykład czas dostępności gry w Game Passie.

Udostępnienie HF graczom konsolowym poza aspektem czysto finansowym ma jeszcze jeden wymiar – budowania marki pod House Flippera 2, który według wstępnych zapowiedzi ma się ukazać w przyszłym roku, a co istotne gra ta ma mieć tryb multiplayer. W nieco bliższej perspektywie mamy jeszcze potencjalnie parę innych tytułów które mogą istotnie zwiększyć wyniki.

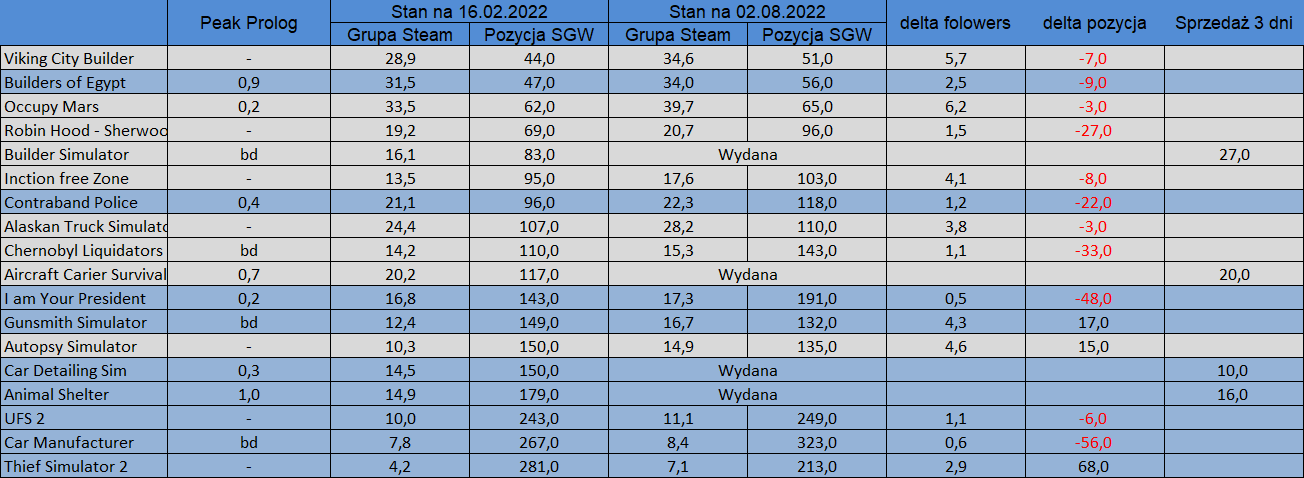

Najwyżej na liście jest Viking, czyli gra która na dzień dzisiejszy ma być wyprodukowana i wydana przez Titan Gamez, gdzie PLW posiada 43,47 proc. w kapitale zakładowym. Wygląda na to, że Viking odłoży się dopiero poniżej zysku operacyjnego jako zysk z udziału w jednostkach stowarzyszonych. Z gier które przejdą przez przychody i które budować będą EBIT największy potencjał wydaje się mieć Builders of Egypt. Potencjał jest także w Occupy Mars, ale mamy tutaj case Vikinga i dodatkowo inwestora z którym spółka będzie dzielić się zyskiem. Spółka stowarzyszoną jest także MeanAstronauts, czyli studio od Robin Hooda.

Inaczej mówiąc z gier o największym potencjale (poza HF2 oczywiście) na wynik EBIT wejdzie tylko Builders of Egypt, natomiast cała reszta przez zmianę kapitału własnego przynależną PlayWay w linii finansowej.

kliknij, aby powiększyćOczywiście mowa tutaj o pewnym potencjale, który nie zawsze musi się zrealizować. Pamiętać też należy, że gamdev jest dość nieprzewidywalny. Przecież nikt nie liczył, że HF stanie się takim hitem, więc nie można wykluczyć, że gdzieś kryje się kolejna perełka. Tak czy owak spółka posiada dwie duże marki, kilkanaście istotnych gier, i ponad setkę tych, które mogą służyć do crosspromocji i lewarowania widoczności w konsekwencji sprzedaży mniejszych tytułów.

Obecna kapitalizacja PLW na GPW to 2,1 mld zł, natomiast kurs akcji wynosi 315 zł. W kontekście dywidendy na poziomie 19,22 zł nie można powiedzieć aby wycena była wygórowana, tym bardziej, że PLW może się pochwalić 5 letnią, nieprzerwaną historią dywidend i to ze zdecydowanym wzrostem. Nie wygląda też na to, żeby spółka zwolniła tempo. W tym roku zysk powinien zrobić CMS21, który sprzedać się będzie przez cały rok, dodatkowo umowy dystrybucyjne i zyski ze spółek zależnych jak Pyramid. 2023 r. będzie rokiem HF2, a jak przeskalowała się sprzedaż pomiędzy CMS18 i CMS21 zostawiam Państwu do samodzielnego sprawdzenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.