PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

16 grudnia 2019 13:24:12

przy kursie: 31,95 zł

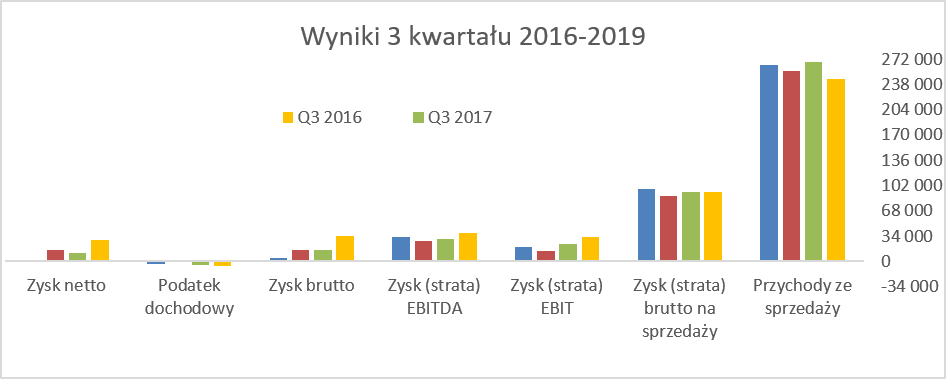

Słoń w składzie … mebli - omówienie sprawozdania finansowego Forte po 3 kw. 2019 r. Forte w 2019 roku funduje inwestorom prawdziwą sinusoidę wynikową. Po dobrym pierwszym kwartale dającym nadzieję na odbudowę wynikową, przyszedł słaby drugi, który pokazał, ze jeszcze dużo pracy czeka spółkę. Z kolei wyniki trzeciego kwartału są mieszane i niejednoznaczne. Jest to oczywiście gratka i wyzwanie dla wnikliwego analityka. Wyniki trzeciego kwartału należy określić mianem zróżnicowanych, choć jednak z przewagą wiadomości pozytywnych. Dla pesymistów spółka pokazała bardzo niskie, w porównaniu r/r, zyskowności netto i brutto, przy tylko kosmetycznym wzroście sprzedaży. Z kolei optymiści zauważą istotnie wyższą marżę brutto na sprzedaży i odrodzenie zyskowności operacyjnej.

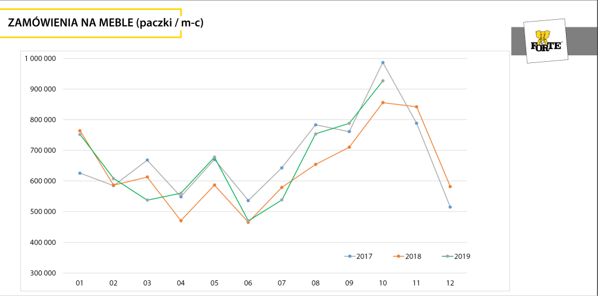

kliknij, aby powiększyćNa poziomie sprzedaży notujemy wzrost o 3,0 proc. r/r i otrzymujemy wartość prawie 264 mln zł. Gdy jednak skorygujemy te wartości o sprzedaż płyty wiórowej (15 mln zł obecnie oraz 8 mln zł rok wcześniej) to de facto widzimy sprzedaż na płaskim (+0,3 proc.) poziomie. Gdybyśmy jeszcze postarali się wyodrębnić sprzedaż samych tylko wyrobów gotowych to wręcz widać lekką dynamikę ujemną w okolicach -0,3 proc. Jest to wynik zauważalnie gorszy niż w pierwszym kwartale (+4,7 proc. na sprzedaży mebli), ale jednak lepiej niż w drugim kwartale (-1,7 proc. r/r). Warto również zauważyć, że spółka sprzedała mniej mebli w szt. (-3,6 proc. w trzecim kwartale r/r) co oznacza, że przy lekkim spadku sprzedaży wyrobów musiała wzrosnąć średnia cena sprzedawanej sztuki. Taka zmiana miksu zapewne od razu nasuwa pytanie czy dzięki temu nie wzrosła również pierwsza marża. I faktycznie tak się stało. Patrząc na marżę brutto na sprzedaży w ujęciu wartościowym widzimy kwotę 97,4 mln zł, czyli aż o 10,1 mln z wyższą niż rok wcześniej co daje dynamikę na poziomie 11,5 proc. Z kolei procentowe wartości rentowności brutto na sprzedaży pokazują poziom 36,9 proc, czyli aż o 2,9 p.p. więcej niż rok wcześniej. Niewątpliwie jest to istotna poprawa i należy się z niej tylko cieszyć. Oczywiście można się tego było spodziewać, ponieważ spółka korzysta z tańszego surowca (produkcja własnej płyty zamiast zakupy u dostawców). Podobne oczekiwanie było jednak w poprzednim kwartale i to się nie wydarzyło, ale teraz mamy pozytywny efekt. Dodatkowo trzeba podkreślić, że spółka, podobnie jak w poprzednich kwartałach sprzedaje nadwyżki płyty wiórowej nadal na kilkuprocentowej ujemnej marży. Pomimo tego ogólny wzrost marży brutto na sprzedaży na pewno jest bardzo pozytywną wiadomością dla akcjonariuszy spółki. Wysoka dynamika marży brutto wraz z rozsądną dynamiką kosztów sprzedaży i zarządu (razem wyższe o 2,5 mln zł r/r) dały wręcz eksplozję zysku na sprzedaży, który urosła r/r prawie o połowę. Niestety na poziomie zyskowności operacyjnej dynamika jest już trochę niższa, choć nadal imponująca i wynosi 31,8 proc. Jest to efekt negatywnego salda na pozostałej działalności operacyjnej, który wniosło aż -3,9 mln zł i było wyższe o 2,9 mln zł niż rok wcześniej. Przyczyny są zasadniczo dwie, po pierwsze strata na sprzedaży aktywów finansowych (Kwadrat Sp. z o.o.), która wyniosła w trzecim kwartale 2,2 mln zł i została ujęta na poziomie zysku operacyjnego. Dodatkowo spółka zaksięgowała również wyższe r/r o 1,6 mln zł koszty operacyjne z tytułu złomowania zapasów. Najistotniejsza pozycja w rodzajowym rachunku wyników czyli zużycie materiałów i energii spadło o 14,9 proc w ciągu 9 miesięcy, co przy wzroście sprzedaży produktów o 3,6 proc. jest z pewnością wynikiem godnym uznania. Podstawowe przyczyny spadku tej najistotniejszej pozycji kosztowej zapewne są dwie. Po pierwsze spadek cen kupowanego drewna ze względu na spadek cen oraz większe zużycie w produkcji zrębków, które są tańsze w zakupie. Po drugie, chyba ważniejsze to osiągnięciu efektów skali przy produkcji płyty wiórowej z własnej fabryki – co nie występowało jeszcze w pełni w trzecim kwartale 2018 roku. W tym momencie trzeba jednak przypomnieć, że czwarty kwartał 2018 charakteryzował się już dość dobrym wykorzystaniem mocy produkcyjnych i istotnie mniejszą liczbą nieplanowanych postoi w porównaniu do okresów poprzednich. To oznacza, że baza czwartego kwartału pod tym względem będzie jednak bardziej wymagająca niż w ostatnim półroczu. A pamiętajmy, że w tej pozycji znajdują się koszty energii, które jak już wcześniej informował zarząd rosną r/r mniej więcej o 0,9 mln zł miesięcznie. Bazując na danych za rok 2018 widzimy, że spółka zużyła ok. 83 tys. MWh energii elektrycznej. Jeśli przyjmiemy średnią podwyżkę cen na poziomie 100 PLN/1MWh to otrzymujemy dodatkowy koszt roczny na poziomie 8,3 mln zł. Zapewne zużycie energii elektrycznej będzie w 2019 roku wyższe, co ma związek z pracą fabryki płyt przez pełen 12 miesięcy. Spółka otrzymała w trzecim kwartale ok. 4 mln zł związanych z ustawą o zamrożeniu cen energii. Jest to oczywiście wydarzenie typu one-off, ale co ciekawe zostało zaksięgowane bezpośrednio w koszty produkcji. Oznacza to, że zapewne w dużej części efekt ten został odzwierciedlony w niższej wartości wytworzenia produktów na zapasie. To oznacza, że widoczny efekt w marży powinien pojawić najprawdopodobniej w czwartym kwartale. Świadczenia pracownicze w układzie rodzajowym wzrosły w tym kwartale r/r o 5,1 proc, natomiast narastająco w pierwszych trzech kwartałach o 6,o proc. Koszty pracownicze stanowiły 23,6 proc. wszystkich kosztów rodzajowych za 9 miesięcy bieżącego roku, w porównaniu do 21,1 proc. rok wcześniej. Na pierwszy rzut oka wydaje się być to dość znaczny wzrost. Jednak skoro najważniejsza część kosztów rodzajowych, czyli zużycie materiałów i energii, spadła o prawie 15 proc., to suma wszystkich kosztów również była niższa (-5,0 proc. r/r). I to jest właśnie podstawowa przyczyna wzrostu kosztów świadczeń pracowniczych w strukturze kosztów rodzajowych. To co dość ciekawe to fakt, że same wynagrodzenia nie rosną szybko (odpowiednio 1,6 proc. i 4,8 proc.), a wzrost jest determinowany przez świadczenia na rzecz pracowników. Ta ostatnia pozycja urosła w ostatnim kwartale o ponad 16 proc., a narastająco odnotowano wzrost na poziomie 11 procent. Przypominam, że GK Forte zatrudnia ok. 3,5 tys osób a patrząc na dostępne dane za rok 2018 można oszacować średnie miesięczne wynagrodzenie brutto na poziomie 4,2 tys. zł. Podwyżka średniej płacy w grupie tylko o 350 zł miesięcznie może wygenerować dodatkowe koszty świadczeń pracowniczych rocznie na poziomie ok. 17-18 mln zł Gdy odniesiemy to do obecnie osiąganego rocznego zysku operacyjnego w kwocie ok. 70 mln zł, to jasno widać, że wyzwanie przed spółka stoi dość poważne. Na poziomie zysku przed opodatkowaniem mamy niestety bardzo słaby wynik, ponieważ wyniósł on jedynie 4,7 mln zł w porównaniu do 15,5 mln zł rok wcześniej. A przecież jeszcze przed chwilą na poziomie zysku operacyjnego mieliśmy nadwyżkę 4,5 mln zł. Odpowiedź tkwi w saldzie na działalności finansowej, która w tym kwartale wyniosła -12,1 mln zł, podczas gdy rok wcześniej było to +2,1 mln zł. W zasadzie cała ta wartość wynika z kwestii różnic kursowych. Przypominam, że spółka nie tylko eksportuje zdecydowaną część swoich wyrobów do krajów przede wszystkim UE, ale ma również kredyty zaciągnięte w EUR. Na koniec września spółka posiadała ok. 91 mln EUR kredytu co przy kwartalnej różnicy kursowej 0,12 PLN/1EUR daje aż 11 mln zł ujemnych różnic kursowych. To niezrealizowane różnice kursowe, które mogą się w kolejnych okresach odwrócić, o ile kurs EUR/PLN wróci do poziomów z końca czerwca 2019, kiedy to wynosił 4,25. W chwili pisania tej analizy kurs wynosił 4,275. Gdyby taki kurs utrzymał się również na koniec roku a spółka posiadała zbliżoną ekspozycję kredytową co ostatnio, to można by się spodziewać pozytywnych różnic kursowych na poziomie 9 mln zł w ostatnim kwartale 2019 roku. Biorąc pod uwagę, że w tamtym okresie rozpoznano 2,2 mln zł ujemnych różnic kursowych, to może to być istotny pozytywny efekt dla zysku netto. Jednak jak będą się kształtowały kursy walutowe dowiemy się dopiero na koniec roku. Na poziomie zysku netto (1,2 mln zł obecnie vs 14,8 mln zł rok wcześniej) wygląda to jeszcze gorzej, lecz jest to przede wszystkim efekt dość wysokiego podatku bieżącego. Podatek dochodowy w trzecim kwartale bieżącego roku wyniósł 2,7 mln zł w porównaniu do 0,7 mln zł rok wcześniej. Spółka poinformowała w raporcie kwartalnym, że „Efektywnie wysokie obciążenie podatkowe Grupy wynika z wyłączenia z podstawy opodatkowania w Jednostce Dominującej różnic trwałych w postaci kosztów opłaty licencyjnej za prawo do korzystania ze znaku towarowego”. Dodatkowo przypominam, że w spółce wciąż trwa kontrola podatkowa dotycząca podatku dochodowego od osób prawnych za lata 2015- 2017. Należy tylko trzymać kciuki za spółkę, aby nie było negatywnych informacji w tym zakresie. Spójrzmy jeszcze chwilę w przyszłość i zastanówmy się jak może wyglądać czwarty kwartał. Spółka w prezentacji inwestorskiej pokazała poniższy slajd związany z zamówieniami na meble otrzymywanymi przez grupę.

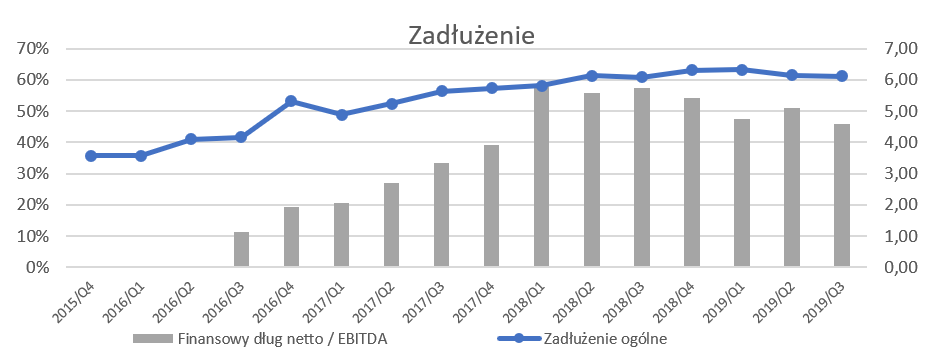

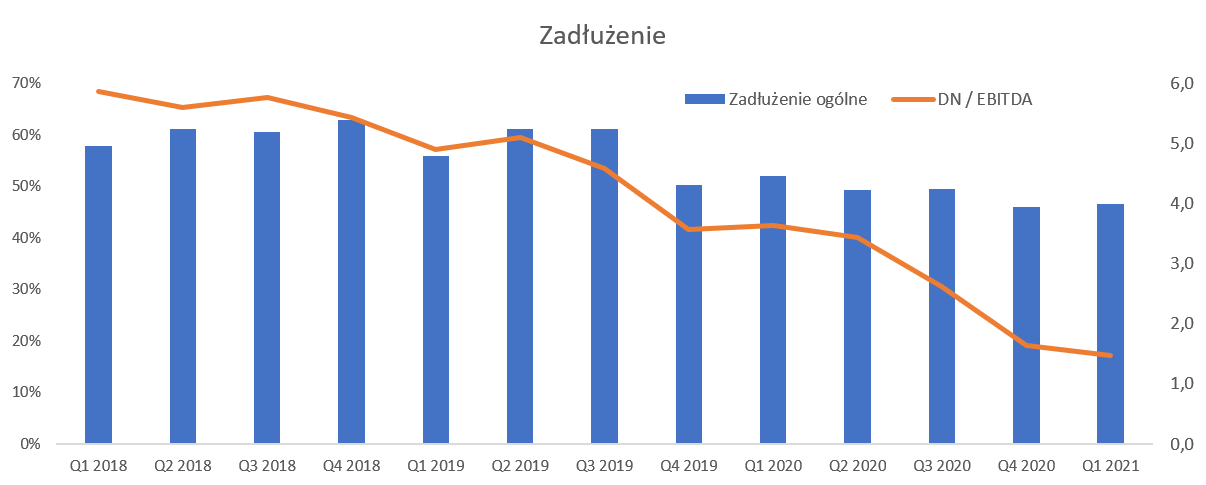

kliknij, aby powiększyćTrzeba przyznać, że sytuacja nie wygląda najgorzej. Zamówienia we wrześniu bieżącego roku były nawet wyższe od tych dwa lata wcześniej. Co prawda październik nie potwierdził tej tendencji, ale i tak obydwa miesiące charakteryzowały się większą ilością zamówień (wliczone w paczkach) niż w analogicznym okresie roku poprzedniego. To może dawać nadzieję na to, że nadchodzące miesiące dadzą pewne wzrosty sprzedażowe. Trzeba jednak pamiętać, że wyniki sprzedażowe drugiego i trzeciego kwartału 2018 roku były w ocenie zarządu niesatysfakcjonujące, więc baza porównawcza była również niska. W informacjach płynących z konferencji wynikowej oraz wywiadów wynika, że cel spółki jest osiągnięciem w 2019 roku przynajmniej 140 mln zł zysku EBITDA. W chwili obecnej narastająco mamy poziom ok. 126 mln zł, co przekładałoby się na dość istotny wzrost. Jednak mam tutaj pewne zastrzeżenie. Otóż zakładam, być może nietrafnie, że zarządowi chodzi o wynik EBITDA uzgodniony z bankami, czyli bez dwóch transakcji one-off (dopłata do budowy lotniska na poziomie 7,5 mln zł do końca 2019 roku oraz strata na sprzedaży aktywów finansowych w kwocie ok. 2,2 mln zł). Gdy uwzględnimy te dwie wartości to jednak dynamika zysków nie prezentuje się już tak okazale. Inwestycjom mówimy stop Wskaźniki zadłużenia niewątpliwie trudno określić mianem modelowych. W zasadzie trzeba jasno stwierdzić, że są na poziomach, które określa się mianem wysokich.

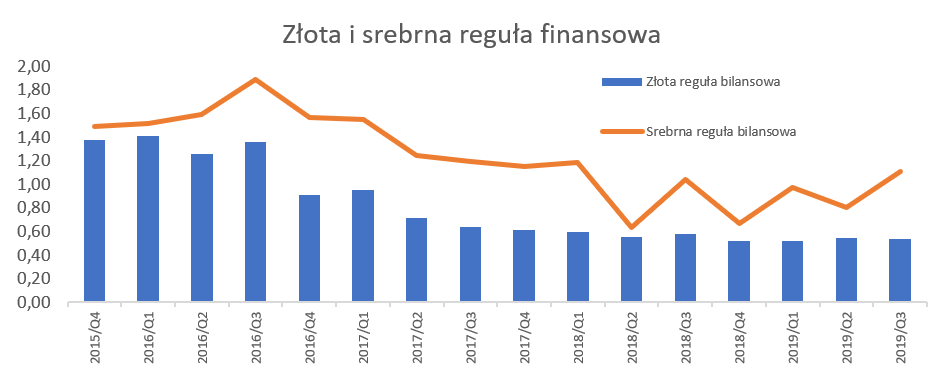

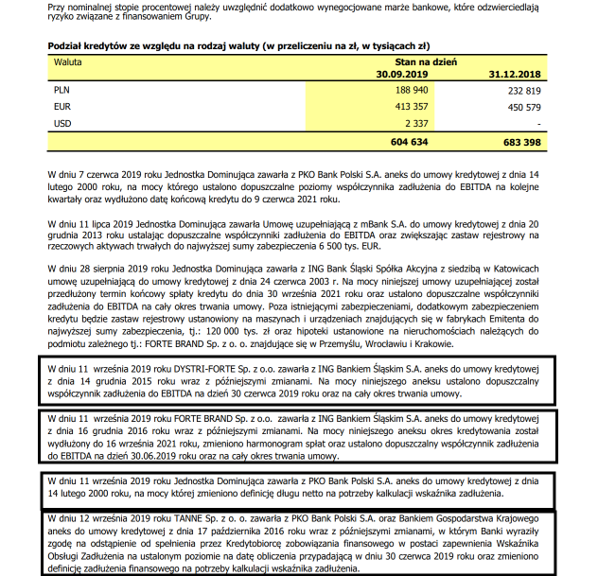

kliknij, aby powiększyćBudowa fabryki płyty wiórowej została w sporej mierze sfinansowania poprzez kredyty bankowe, co oczywiście musiało mieć odbicie w wskaźnikach zadłużenia. Wskaźnik finansowy dług netto/EBITDA na poziomie 4,6 w chwili obecnej pokazuje wartości zdecydowanie niekomfortowe. Oczywiście można dostrzec plus taki jak chociażby schodzenie z jeszcze wyższych wartości, które w pierwszych trzech kwartałach 2018 roku przebywały w okolicach 5,5. Spółka w swojej prezentacji wynikowej podaje wartość wskaźnika na poziomie 4,2. Różnicę można w sporej części wytłumaczyć zdarzeniami one-off (5 mln zł kosztów na budowę lotniska w drugim kwartale plus w analizowanym kwartale strata na sprzedaży aktywów finansowych 2,1 mln zł) nie uwzględnianym przez spółkę w kalkulacji tego wskaźnika. I tutaj jednak mała uwaga w stronę zarządu. Z jednej strony do liczenia wskaźnika DN/EBITDA wyłącza on stratę na sprzedaży spółki Kwadrat. Ale z drugiej strony z tej właśnie transakcji GK Forte zanotowała wpływy pieniężne w kwocie ponad 12,1 mln zł. W ogóle to dość ciekawa sprawa z tą sprzedażą Galerii Kwadrat do IPOPEMA 160 Fundusz Inwestycyjny Zamknięty Aktywów Niepublicznych. Gdy spojrzymy w bilans i rachunek przepływów pieniężnych to widzimy zmniejszenie pozycji Aktywa przeznaczone do sprzedaży i wzrost w przepływach inwestycyjnych w pozycji „Sprzedaż aktywów finansowych”. Jednak tuż obok znajduje się pozycja „Nabycie aktywów finansowych” w kwocie 12,5 mln zł dotycząca operacji w trzecim kwartale. Dodatkowo spółka wykazała wzrost długoterminowych aktywów finansowych do wartości 94,5 mln zł w porównaniu do 80,7 mln zł zaprezentowanych na koniec półrocza. Gdy wejdziemy w szczegóły not objaśniających to widać, że wzrost wynika przede wszystkim z zwiększenia wartości pozycji „Aktywa finansowe trwałe – certyfikaty FIZAN”, które w ostatnim kwartale wzrosły o 12,127 tys. zł – przypominam, że Forte sprzedało Galerię do Ipopema 160 FIZAN za kwotę 12,125 tys. zł. Zbieżność chyba nie jest przypadkowa i wynika z niej najprawdopodobniej sprzedaż galerii do funduszu, a potem za tę samą kwotę nabycie jednostek tego (bądź innego) funduszu. W każdym razie przydałaby się w mojej ocenie, jasna deklaracja zarządu wyjaśniająca cel i sposób przeprowadzenia tej transakcji. Niezależnie jednak jakie wartości przyjmiemy, w obydwu wypadkach są one wciąż na poziomach jednak powyżej tych określanych mianem bezpiecznych. Co jednak ważne spółka podkreśla, że zamierza schodzić z zadłużeniem i na koniec roku osiągnąć wskaźnik nie wyższy niż 4,0 (zapewne wyłączywszy transakcje one-off), a w kolejnym roku schodzić do poziomów nawet poniżej 3. Gdyby taka ścieżka została zrealizowana niewątpliwie należałoby to odczytać na plus zarządowi. Wskaźnik zadłużenia ogólnego wygląda trochę lepiej, choć trudno nie zauważyć, że w porównaniu z okresem sprzed 2 lat wzrósł on z poziomu 56,4 proc. do 61,2 proc., co jednak jest wzrostem o prawie 5 p.p. Widząc takie wartości wskaźników zadłużenia nadal sprawdzam jak wyglądają kwestie przestrzegania zasad złotej i srebrnej reguły bilansowej.

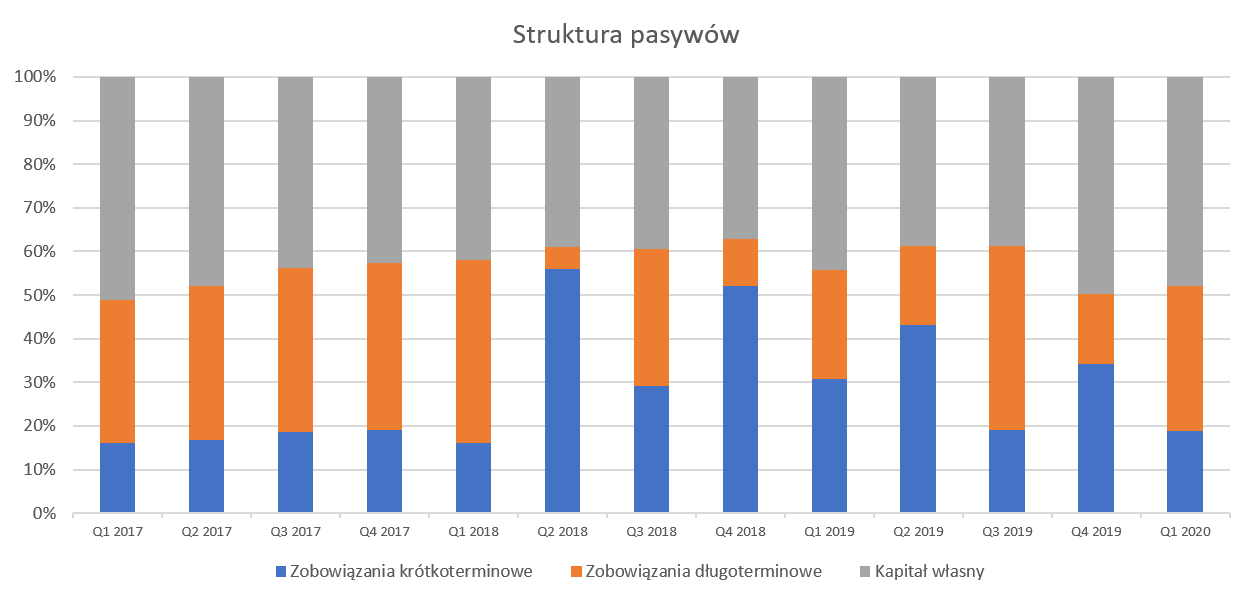

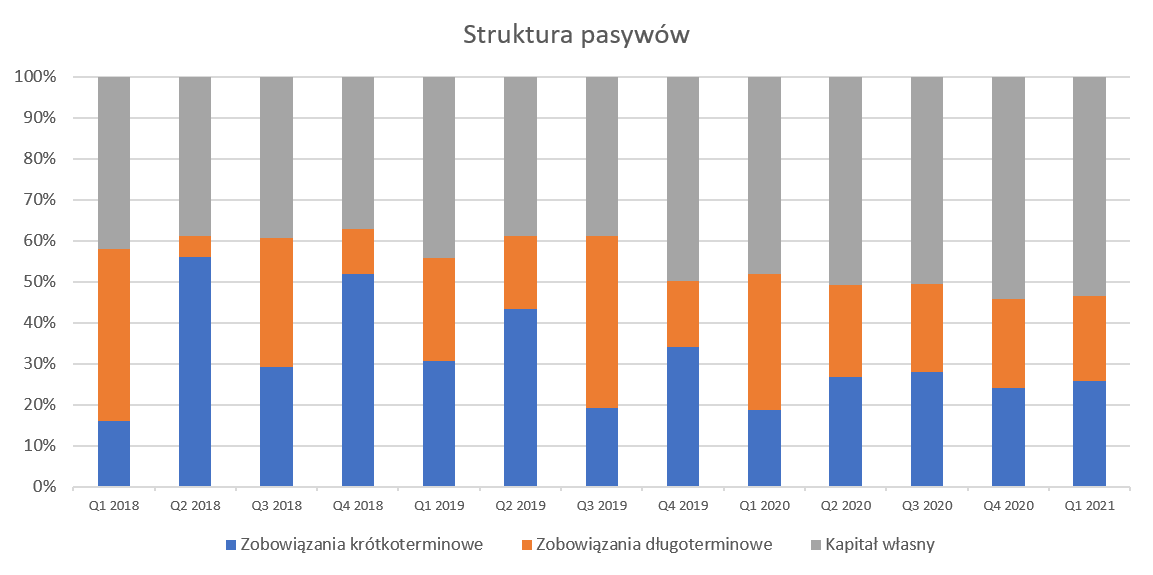

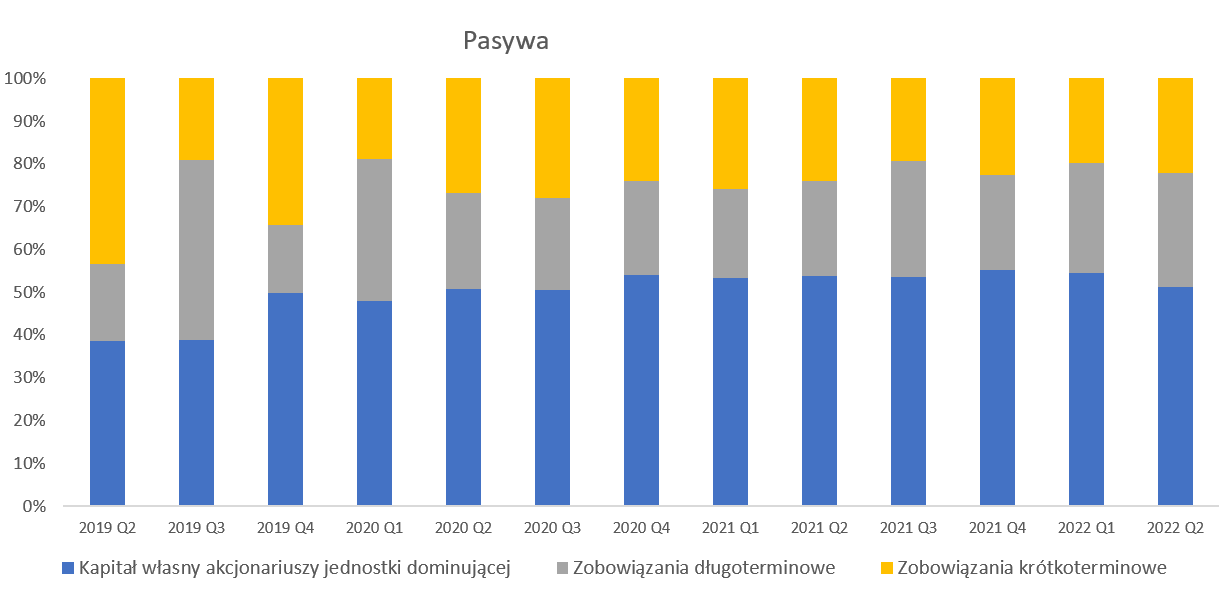

kliknij, aby powiększyćDla przypomnienia złota reguła polega na tym, że całość posiadanych przez przedsiębiorstwo aktywów stałych (trwałych) powinna być finansowana przy pomocy kapitałów własnych. To zapewnia bardzo bezpieczną strukturę finansowania. Z kolei w wypadku srebrnej reguły bilansowej całość posiadanych przez nią aktywów trwałych powinna być finansowana przy pomocy kapitałów stałych (kapitały własne plus zobowiązania długoterminowe), czyli kapitałem, który finansuje aktywa w okresie dłuższym niż 12 miesięcy. Jak widać w kwestii złotej reguły to nie jest ona zachowywana w zasadzie od 3 lat. W wypadku srebrnej reguły sprawa wygląda nieco korzystniej, choć i tak od 2018 roku widać balansowanie na granicy jedności. Uczciwie jednak należy zauważyć, że spadkowy trend tego wskaźnika chyba wyhamowuje, a być może mamy nawet symptomy świadczące o jego poprawie. Jednak trzeba tutaj podkreślić, że te schodkowe zmiany w ostatnich kwartałach wynikają przede wszystkim z przesunięć zobowiązań finansowych między krótko a długoterminowymi. Niewątpliwie powyższe dwa wykresy jasno pokazują, że wysokie zadłużenie wciąż jest istotnym zagadnieniem.Proszę spojrzeć na strukturę pasywów, gdzie na przestrzeni ostatnich 2-3 lat można dostrzec wzrost zobowiązań przy w miarę stałym wartościowo poziomie kapitałów własnych.

kliknij, aby powiększyćOczywiście wzrost zadłużenia nie wziął się znikąd i jest efektem istotnego wzrostu majątku trwałego począwszy od czwartego kwartału 2016 roku. Przyrost majątku jest związany z realizacją wielu inwestycji, również budowy fabryki płyty wiórowej w Suwalskiej Strefie Ekonomicznej. W ciągu ostatnich 6 okresów może zastanawiać dość duża zmienność wartości zobowiązań długo i krótkoterminowych między kwartałami. Jak widać na wykresie zobowiązania długoterminowe rosną w trzecim i pierwszym kwartale, po to by spadać w drugim i w czwartym.

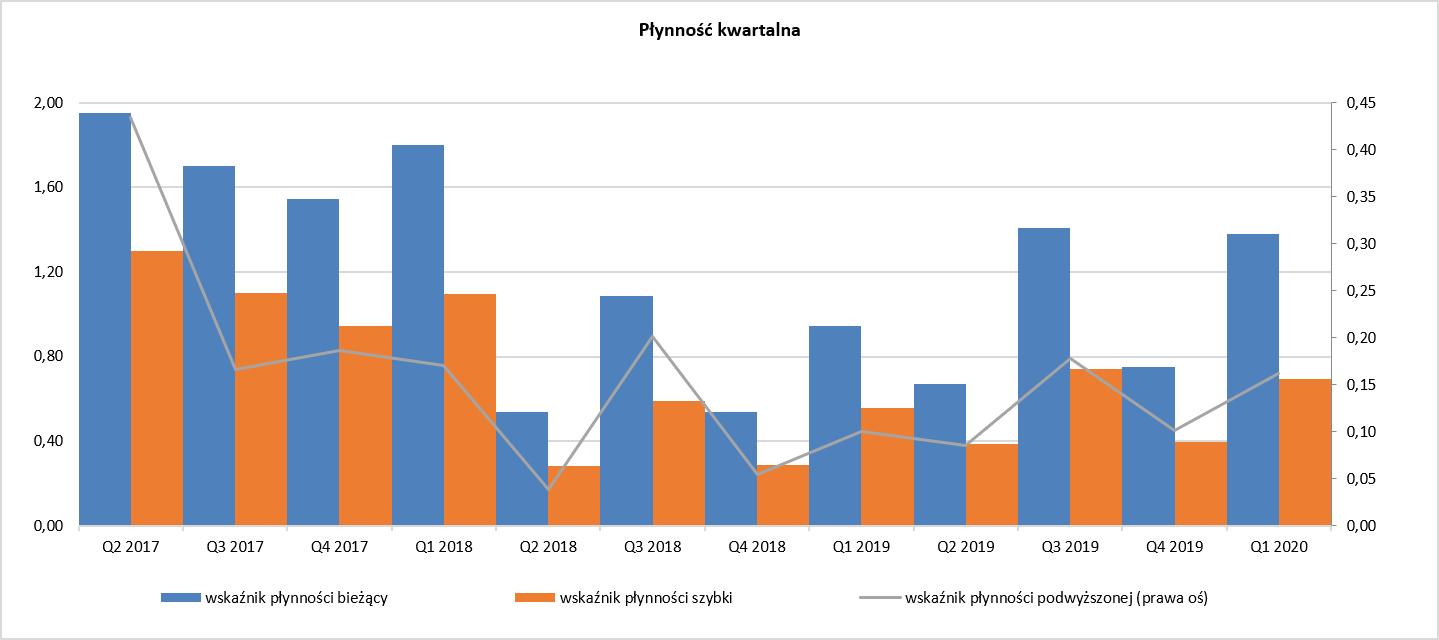

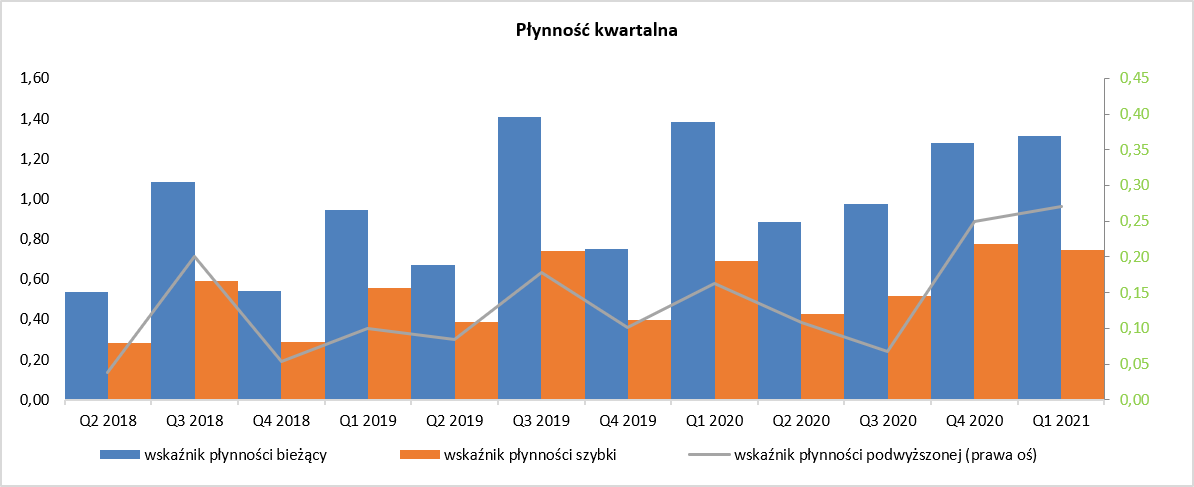

kliknij, aby powiększyćZmiany wykazane powyżej są efektem reklasyfikacji zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych na koniec okresów półrocznych i rocznych, które akurat podlegają audytowi. Do tej pory powodem takiej reklasyfikacji był fakt przekroczenia dozwolonych wskaźników zadłużenia (DN/EBITDA) ustalonych w umowach kredytowych. Spółka zawarła aneksy zwiększające te wskaźniki zadłużenia (proszę spojrzeć na powyższy slajd i podkreślone akapity) ale nastąpiło to po dniu bilansowym. Moje oczekiwanie z poprzedniego kwartału zostało spełnione. W raporcie za Q3 2019 wskaźniki poprawiły się, ponieważ raty znów powróciły do zobowiązań długoterminowych. Prawdziwy test przyjdzie jednak na koniec 2019 roku przy audycie. Niezależnie od tej zmienności w klasyfikowaniu wymagalności zobowiązań finansowych, trzeba jasno stwierdzić, że spółka przekraczała wskaźniki zadłużenia, ustalone w pierwotnych umowach. Oczywiście fakt wynegocjowania z bankami odstąpienia od spełnienia tych wskaźników jest korzystny dla spółki Skoro zadłużenie jest wciąż wysokie to zobaczmy jak przedstawiają się wskaźniki płynności.

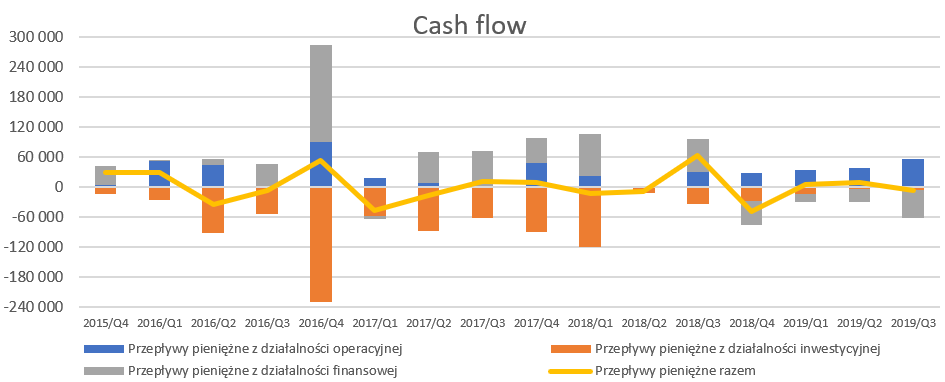

kliknij, aby powiększyćWskaźnik płynności bieżącej wyniósł 1,41 (wzrost kw./kw. o 0,74) natomiast płynność szybka osiągnęła wartość 0,74 (wzrost kw./kw. o 0,36). Oczywiście należy pamiętać, że dane są objęte zmianami reklasyfikacyjnymi, które opisałem powyżej. Jasno trzeba jednak zakomunikować, że porównując wskaźniki r/r widać postęp i próbę odbudowania wartości wskaźników do poziomów uważanych za bezpieczne. Spółka zrezygnowała z budowy piątej fabryki, co przy obecnym stanie zadłużenia wydaje się być jedyną słuszną decyzją. Trudno sobie wyobrazić, aby spółka była zdolna otrzymać finansowanie dłużne na budowę fabryki przy obecnych poziomach zadłużenia. Co jednak ciekawe to w trakcie konferencji wynikowej można było również zrozumieć, że jednym z powodów wstrzymania takiej decyzji jest fakt, że GK Forte jest w stanie jeszcze zwiększyć obecne moce produkcyjne. Do tej pory wydawało się, że spółka osiągnęła max. produkcyjny, ale być może po konsolidacji linii produkcyjnych znalazły się możliwości optymalizacyjne. To niewątpliwie dobra informacja, ponieważ przydałoby się, aby spółka zwiększyła sprzedaż, wartościową marżę i zyski, co posłużyłoby redukcji zadłużenia. Istotne obniżenie wyników w ostatnich 7 kwartałach spowodowało, że większość wskaźników zadłużenia i płynnościowych wygląda nadal słabo. Spółka zmuszona była negocjować z bankami podwyższenie wartości wskaźników zadłużenia, aby nie złamać zapisów umowy kredytowej. Cash flow to czynnik jednak trochę uspokajającyO ile powyższe analizy dotyczące zadłużenia oraz wskaźników płynności nie mogły napawać optymizmem, o tyle cash flow wygląda lepiej.

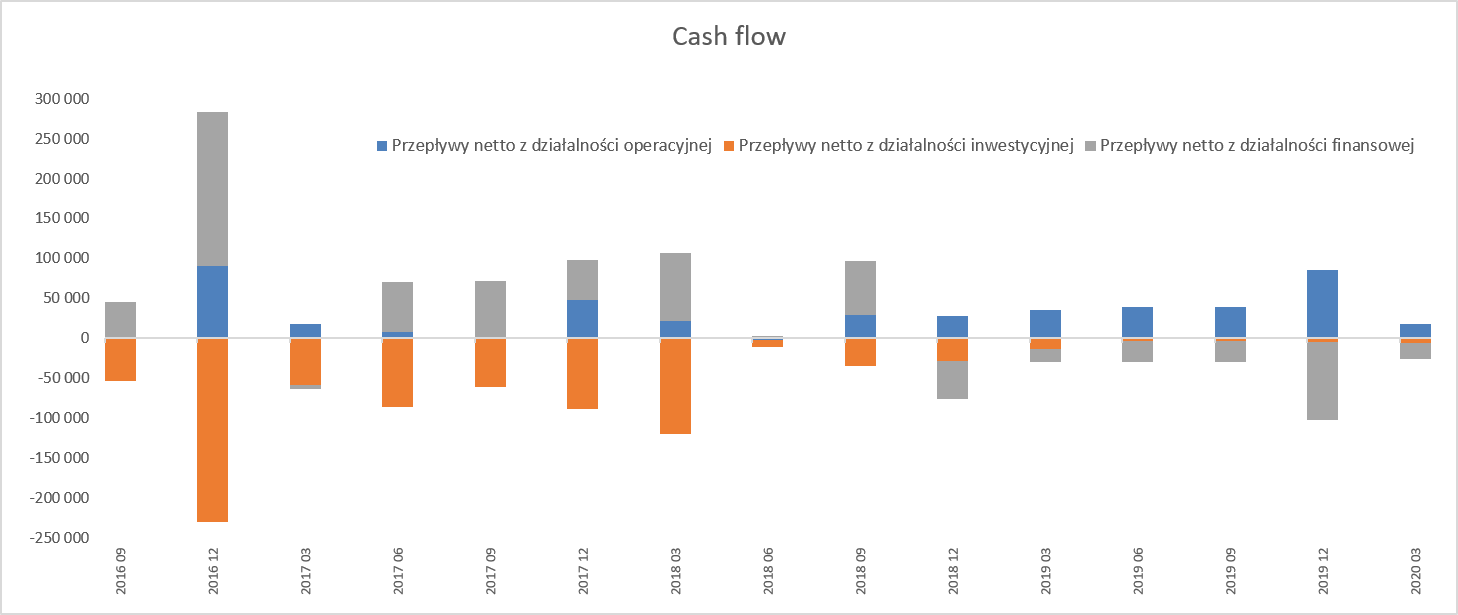

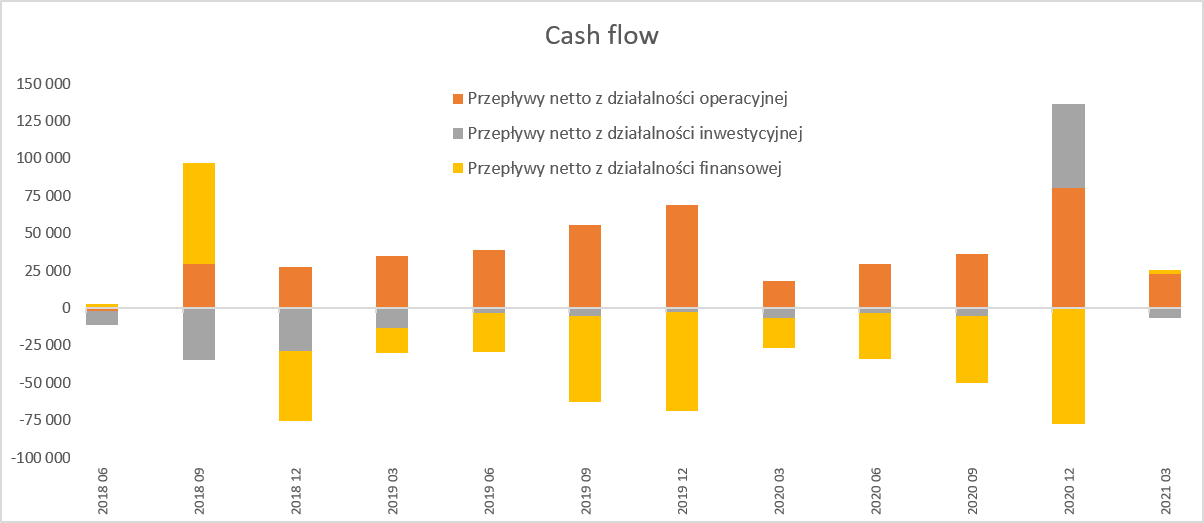

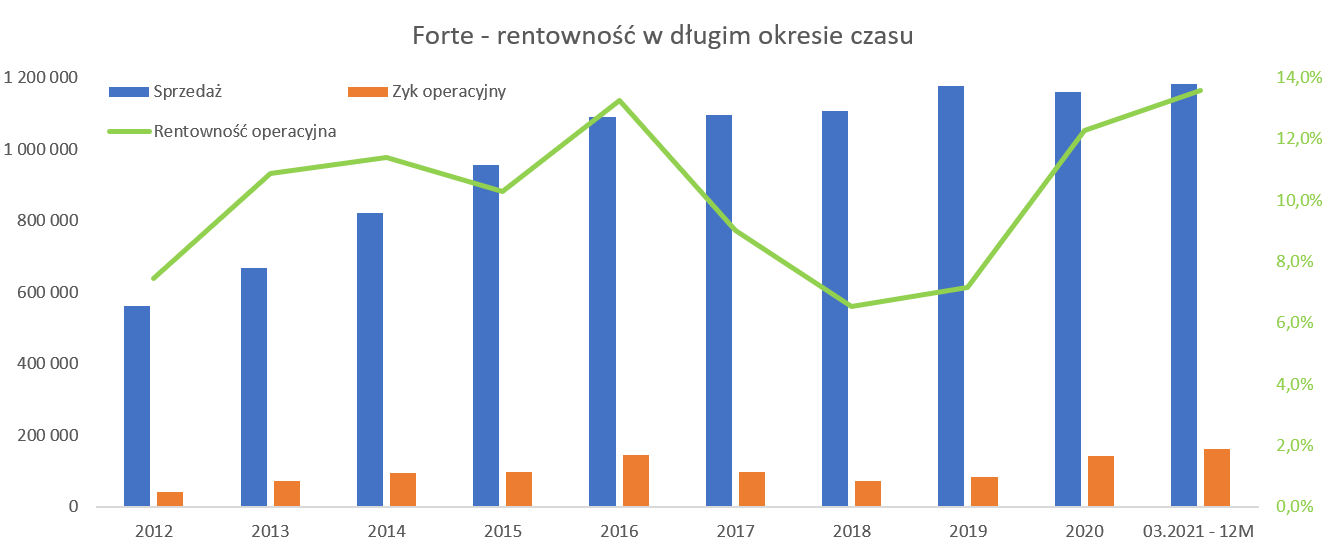

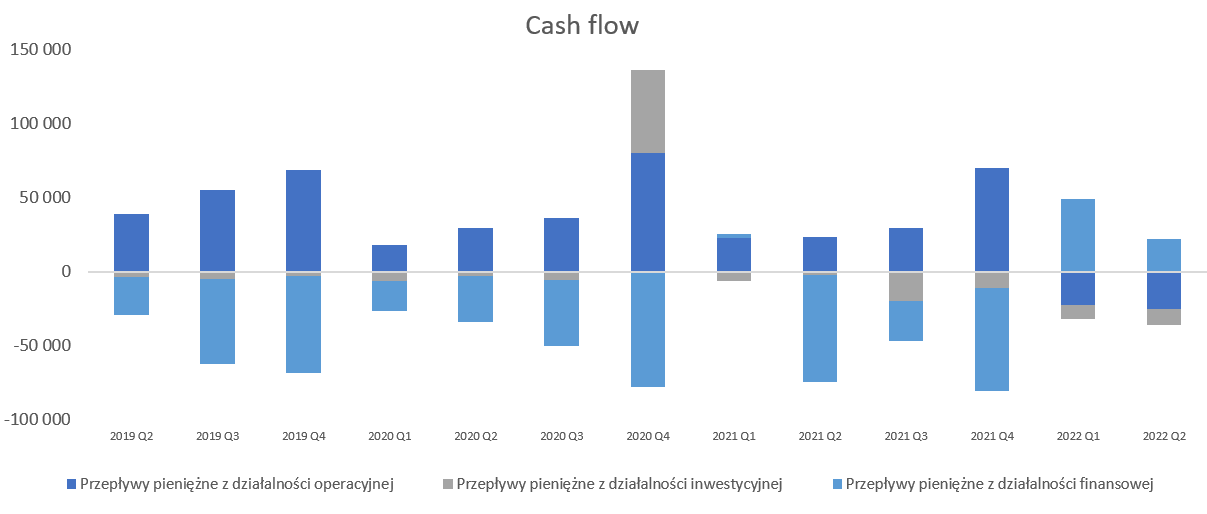

kliknij, aby powiększyćPrzepływy z działalności operacyjnej w ciągu ostatnich 5 kwartałów cały czas były dodatnie, co cieszy. Wyniosły one w ostatnim kwartale 55 mln zł w porównaniu do niecałych 30 mln zł rok wcześniej. Z kolei narastająco za 12 miesięcy widzimy dodatnią wartość w kwocie 157 mln zł, w porównaniu do przedziału 72-76 mln zł w latach 2017-2018. Do poprawy operacyjnych przepływów przyczyniła się istotnie wyższa amortyzacja (fabryka płyty działa więc i amortyzacja jest naliczana), która przecież wpływa na obniżenie zysku netto lecz nie jest wydatkiem pieniężnym w danym okresie na poziomie działalności operacyjnej. Warto również podkreślić, że dobry wynik osiągnięty na działalności operacyjnej nie jest zasługą wydłużenia terminów (bądź wręcz nie płacenia) dla dostawców. Zmiana stanu zobowiązań (z wyjątkiem kredytów i pożyczek) nie była bardzo istotna. Trzeba jednak uczciwie zaznaczyć, że w tak dobrych przepływach trzeciego kwartału niebagatelną rolę odegrał zwrot podatku dochodowego za rok 2018 w kwocie ok. 23,8 mln zł. Spółka płaci podatek CIT w uproszczonej formie zaliczkowej i rozlicza się w pełni przy zeznaniu rocznym. To oczywiście ma swoje plusy gdy podatkowe wyniki spółki rosną. W wypadku roku 2018 nastąpił jednak spadek, a zaliczki były płacone na podstawie dochodu z poprzedniego roku, gdzie był on dość wysoki. Z perspektywy przepływów również istotne jest zakończenie dużego procesu inwestycyjnego i zmniejszenie wydatków inwestycyjnych do kwoty zaledwie 5 mln zł w analizowanym kwartale (22 mln zł narastająco za 9 miesięcy). Spółka dodatkowo netto spłaciła w ciągu ostatnich 9 miesięcy ok. 85 mln zł kredytów i pożyczek, 2 mln zł zobowiązań leasingowych oraz ok. 12 mln zł odsetek. Gdy porównamy wartość odsetek do zysku przed opodatkowaniem (17,8 mln zł) to widzimy, że stanowią one ponad w/3 tej wartości. To pokazuje skalę i wyzwanie przed jaką stoi spółka, aby potrzebna przecież i inwestycja została spłacona i się zwróciła. Pozostałe informacje, podsumowanie i wycena rynkowaPrzypominam, że spółka posiada zarówno nieruchomości inwestycyjne na sumę około 54 mln zł, czyli o 20 mln zł mniej niż w poprzednim kwartale. Różnica to właśnie sprzedana Galeria Kwadrat. Przypominam, że spółka posiada również akcje własne posiadane poprzez udziały w Forte Brand, które stanowią ok. 8,6 proc. wszystkich akcji. Więcej szczegółów przedstawiłem w jednej z poprzednich analiz ( www.stockwatch.pl/forum/wpis-n...) i tam zainteresowanych odsyłam. Forte obficie korzysta z zabezpieczania swoich pozycji walutowych, co oczywiście wprowadza pewne zamieszanie jeśli chodzi o analizę wyników. Operacyjnie firma zyskuje na osłabieniu PLN w stosunku do EUR (większość sprzedaży w EUR), to jednak suma summarum ze względu na istotną wartość zadłużenia w EUR (obecnie 91 mln EUR) cierpi na poziomie salda z działalności finansowej co wykazałem na początku analizy. Warto przypomnieć w tym momencie kwestię księgowania części zabezpieczeń przed ryzykiem kursowym, które to pozostaje ważkim czynnikiem mogącym wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. Na koniec analizowanego okresu spółka posiadała 1,2 mln zł odroczonej straty na instrumentach zabezpieczających, a na koniec poprzedniego kwartału ta wartość wynosiła + 21,7 mln zł, więc zmienność w tym zakresie jest bardzo znaczna. Wyceny P/E na poziomie 25, P/BV - 1,22 czy EV/EBITDA w okolicach 10,5 nie są specjalnie zachęcające. Warto jednak pamiętać, że spółka w chwili obecnej wykazuje około 30 mln zł zysku netto w porównaniu do nawet 110 mln zł osiągniętych w 2016 roku, czy 84 mln zł w roku 2015. Czy spółka będzie w stanie powrócić do takich wyników netto? Biorąc pod uwagę presje płacowe i energetyczne trudno taki scenariusz przyjąć za najbardziej prawdopodobny i z pewnością dużo będzie zależało od kursów walutowych. Trzeba jednak uczciwie przyznać, że spółka odbudowuje swoją pierwszą marżę w zauważalny sposób i pomaga w tym zarówno fabryka płyty jak i zmiana miksu sprzedaży (produktowego i geograficznego). Są to czynniki, które powinny działać w dłuższym okresie czasu, co oczywiście działa na plus również w kwestii wyceny spółki i szacowania jej przyszłych zysków. Oczywiście ryzyka związanych z spółką i otoczeniem w którym działa są nadal istotne, żeby tylko wymienić: wciąż wysokie zadłużenie, presją płacowa i rosnące koszty energii, uzależnienie od 3 kluczowych klientów czy też znaki zapytania dotyczące niektórych pozycji bilansowych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 grudnia 2019 10:52

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

24 stycznia 2020 19:26:11

przy kursie: 29,50 zł

Słoń podnosi trąbę - komentarz do wstępnych wyników Q4 2019 r. W dniu dzisiejszym, po sesji spółka opublikowała wstępne podstawowe parametry finansowe czwartego kwartału 2019 roku Plusy:- Sprzedaż wzrosła o 13,5 proc., czyli o 40 mln zł co niewątpliwe należy zaliczyć na plus. Gdybyśmy wartości sprzedaży skorygowali o sprzedaż płyty wiórowej na zewnątrz to wzrost nie jest wiele mniejszy i nadal wynosi bardzo ładne 12,9 proc. - Na poziomie zysku operacyjnego wzrost wynosi spektakularne 74 proc, podczas gdy EBITDA urosła o 47 proc. r/r. Dość istotna różnica między przyrostami na zysku operacyjnym a zyskiem EBITDA wynika przede wszystkim z porównywalnej amortyzacji, która w analizowanym kwartale wyniosła ok. 14 mln zł, podczas gdy rok wcześniej ok 1,0 mln zł mniej. - Gdy porównamy podane wyniki do tych z poprzedniego kwartału (Q3 2019) to również widzimy imponujące przyrosty na poziomie zarówno EBIT (+74 proc.) jak i EBITDA (+41 proc.) - Warto podkreślić, że wyniki byłyby wyższe gdyby nie dodatkowe 7,5 mln zł one-off (2,5 mln zł kosztów dofinansowania lotniska oraz odpis na zapasy w kwocie 5 mln zł). Ta ostatnia pozycja może zastanawiać, choć spółka tłumaczy to w części brakiem spełnienia wymogów rynku niemieckiego dla przede wszystkim części surowców i półproduktów, które obowiązują począwszy od 2020 roku. - Wydaje się, że poprawa rentowności operacyjnej była zasługą przede wszystkim korzystania z własnego półproduktu (płyta), istotnym wzroście sprzedaży, który pozwala lepiej pokryć koszty stałe, jak i dalszych zmian w polityce sprzedażowej (lepszy – wyżej marżowany miks sprzedażowy). Nie wydaje się, aby kurs EUR/PLN istotnie wpłynął na osiągnięte wyniki, ponieważ średnie miesięczne kursy w czwartym kwartale 2018 i 2019 były do siebie dość zbliżone i wahały się w przedziale 4,27-4,30. Zapewne pozytywny efekt przyniosła również rekompensata za ceny energii, która „przemieliła” się zapewne w Q4 2019 przez wycenę zapasu, który został sprzedany w tym kwartale – tak przynajmniej zakładam. - Patrząc na wyniki w ujęciu rocznym widzimy EBITDA na poziomie 141 mln zł (+20 proc. r/r) oraz zysk operacyjny w kwocie 84 mln zł (+16 proc. r/r). Minusy:Głupio mi to aż napisać, ale na podstawie tego komunikatu trudno takowe znaleźć. Może jedynie należy się zastanawiać nad sformułowaniem „poziom wskaźnika zadłużenia finansowego netto grupy na koniec czwartego kwartału 2019 r. nie przekracza poziomów uzgodnionych z instytucjami finansującymi”. Pamiętam, że przedstawiciele spółki zapowiadali, ze na koniec roku chcieliby zejść z tym zadłużeniem poniżej poziomu 4,0 (DN/EBITDA). Czy zostało to osiągnięte – tego nie wiemy i trzeba poczekać na wyniki roczne. Z drugiej jednak strony czy nie pochwaliliby się tym rezultatem już teraz gdyby udało się to osiągnąć? Ale to spekulacje tylko. Podsumowując, informacje podane przez zarząd mogą napawać optymizmem. Należy jednak pamiętać, że dopiero pełne sprawozdanie wraz z notami umożliwi dokładniejszą analizę i wyciągnięcie pełnych wniosków. W szczególności, że spółka podała dane tylko do wyniku operacyjnego, a koszty finansowe (odsetki od kredytu i różnice kursowe choćby od należności czy zadłużenia kredytowego) są dość istotną częścią wyniku. Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 27 stycznia 2020 10:52

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

16 czerwca 2020 22:52:35

przy kursie: 21,35 zł

Trąba jeszcze nad wodą - omówienie sprawozdania finansowego Forte po 1 kw. 2020 r. Wyniki pierwszego kwartału były mieszane i nacechowane pewnymi zdarzeniami jednorazowymi.

kliknij, aby powiększyćNa poziomie sprzedaży notujemy spadek o 13,5 proc. r/r i otrzymujemy wartość 276 mln zł. Niestety nie dostaliśmy w tym kwartale informacji na temat sprzedanej płyty wiórowej, ale patrząc na sprzedaż towarów nie wydaje się, aby wykluczenie tej wartości istotnie zmieniło te dynamiki. Zresztą sprzedaż samych wyrobów gotowych pokazuje jeszcze wyższą ujemną dynamikę -15,4 proc. Jest to efekt istotnego spadku sprzedaży w marcu (-42,1 proc. r/r) z powodu koronawirusa, ponieważ sprzedaż za pierwsze dwa miesiące 2020 roku wykazywała lekkie tendencje (+2,3 proc. r/r) wzrostowe. Niestety, jak wiemy z komunikatów spółki, to dopiero początek problemów, ponieważ kwiecień był pod tym względem istotnie słabszy (tylko 20 proc. oczekiwanej sprzedaży zostało zrealizowane), a spółka wstrzymała produkcję w okresie 24 marca – 30 kwietnia. Również szacunki sprzedaży majowej (40-50 proc. oczekiwanej sprzedaży) pokazują, że jeszcze daleko do wyjścia z problemów. Do sytuacji spółki w dobie koronawirusa jeszcze wrócimy. Patrząc na marżę brutto na sprzedaży w ujęciu wartościowym widzimy kwotę 106,6 mln zł, czyli o 0,8 mln z wyższą niż rok wcześniej. Przy spadającej sprzedaży jest to oczywiście sukces i powoduje wzrost rentowności brutto na sprzedaży o 5,5 p.p. do poziomu 38,6 proc. Niewątpliwie jest to istotna poprawa i należy się tylko z niej cieszyć. Niestety nie odbyła się konferencja wynikowa i nie mamy dostępnej prezentacji inwestorskiej stąd też brak informacji na temat poprawy rentowności. Patrząc jednak na dane z poprzednich kwartałów i znając spółkę oraz jej biznes można przyjąć pewne robocze hipotezy wyjaśniające istotną poprawę pierwszej marży. Po pierwsze spółka korzysta przecież z tańszego surowca (produkcja własnej płyty zamiast zakupy u dostawców) już od połowy 2018 roku. Problemy z ustabilizowaniem produkcji trwały jednak aż do połowy 2019 roku, stąd tez pierwotnie spółka nie była w stanie osiągnąć od razu zakładanych celów zarówno dotyczących wydajności i efektywności produkcyjnej jak i tych finansowych. Powyższą tezę potwierdzałaby też analiza rentowności brutto na sprzedaży w ostatnich 5 kwartałach, która właśnie w Q1 2019 była najniższa. Gdy spojrzymy na koszty rodzajowe to widzimy istotny spadek wskaźnika materiałowego (zużycie materiałów i energii skorygowane o zmianę stanu produktów w odniesieniu do sprzedaży produktów) o ponad 20 proc. r/r. To może również sugerować po prostu tańszy zakup surowców (np. drewna) do produkcji mebli. Drugą ścieżką, którą można podążać jest informacja z raportu rocznego o poprawie wydajności w roku 2019 vs 2018, w szczególności w drugim półroczu. Jeśli taka tendencja została przełożona na pierwszy kwartał bieżącego roku to prawdopodobnie może to również tłumaczyć wzrost rentowności. Zarząd spółki podał, ze wydajność została poprawiona zarówno w zakresie produkcji paczek mebli (165 tys. paczek na tydzień przy 4-brygadowym systemie pracy tylko w 2 fabrykach w Q4 2019 vs 150 tys. paczek rok wcześniej przy pracy na 4 zmiany 7 dni w tygodniu). Oczywiście można próbować podążać śladem osłabienia złotówki i w tym upatrywać rosnącej marży, w końcu spółka znaczącą wartość swojej sprzedaży eksportuje do krajów UE. Jednak gdy spojrzymy na średnie kursy walutowe z pierwszych 3 miesięcy 2019 i 2020 roku to istotne osłabienie się widać tylko w marcu (kilkanaście groszy co daje ponad 3 proc.), a był to przecież miesiąc w analizowanym kwartale z najniższą sprzedażą. Tak więc tutaj, w moim odczuciu, nie leży podstawowa przyczyna wzrostu rentowności. Osiągnięcie tak wysokiej marży brutto na sprzedaży w analizowanym kwartale może jednak zastanawiać i prowokować do zadania pytania czy jest ona do powtórzenia w kolejnych okresach, wyłączywszy oczywiście wpływ pandemii. Z jednej strony spółka bezdyskusyjnie korzysta na posiadaniu własnej fabryki płyty wiórowej. Z drugiej strony nie można jednak zapominać o presji płacowej (moje szacunki mówią o wzroście średniej płacy w GK Forte w ciągu 2 ostatnich lat o ok. 15 proc.) czy rosnących cenach energii (wzrost o ok. 40 proc. według informacji z raportu rocznego). Oczywiście w sytuacji pandemicznej te dwa niekorzystne zjawiska w pewien sposób powinny być wyhamowane - a przynajmniej ich dynamika. Zarówno o wynagrodzeniach jak i energii elektrycznej pisałem w trakcie poprzednich analiz, więc tam odsyłam zainteresowanych w tym temacie ( www.stockwatch.pl/forum/wpis-n...). Jeszcze o jednej kwestii należy wspomnieć. Skoro sprzedaż spółki spadła w marcu o prawie 50 proc. to nasuwa się pytanie o produkcyjne koszty stałe, które przecież spółka musiała ponosić w tym konkretnym miesiącu. Jeśli całościowo alokowała je na wycenę zapasów w bilansie, które nie zostały sprzedane na koniec marca, to rośnie prawdopodobieństwo bardzo niskiej procentowej marży brutto w drugim kwartale, gdy zapasy te zostały częściowo sprzedane. Forte zaraportowało 200 mln zł zapasu na koniec kwartału (najprawdopodobniej ok. 60 proc. to wyroby gotowe i produkcja w toku) więc przy istotnych spadkach sprzedażowych w kwietniu (ok. 80 proc.) i maju (ok. 50-60 proc.) problem ten może również dotyczyć trzeciego kwartału. Oczywiście pamiętać należy o przesunięciu pomiędzy produkcją a sprzedażą, czy być może różnych marżach na różnych produktach. Osobiście jednak nie zakładałbym, że wysokie marże brutto na sprzedaży z pierwszego kwartału pojawią się również w kolejnych kwartałach 2020 roku. Wysoka procentowo marża brutto wraz z niższą sumą kosztów sprzedaży i zarządu o 4,4 mln zł przełożyły się na wzrost zysku operacyjnego o ok. 2,4 mln zł do poziomu 26,8 mln zł. Gdybyśmy jeszcze wyłączyli z tego 2,5 mln zł przekazane na rozbudowę lotniska w Suwałkach (jak rozumiem to już ostatnia kwota obciążająca wynik) i zaksięgowane w analizowanym kwartale w pozostałe koszty operacyjne to wyniki były by jeszcze lepsze. O ile rentowność brutto na sprzedaży i operacyjna mogą cieszyć to już poziom zysku brutto absolutnie nie. Spadł on o ponad 86 proc. do poziomu zaledwie 2,5 mln zł w porównaniu do niecałych 18 mln zł rok wcześniej. Powodem są różnice kursowe (wzrost kursu EUR/PLN w kwartale o 29 gr czyli prawie 7 proc.), które obniżyły wyniki w tym kwartale bagatela o 18,9 mln zł. Jest to wartość już znettowana (koszty pomniejszony o przychody z tego tytułu), a przecież spółka fakturuje swoje należności w sporej części w walucie wspólnotowej. Zakładając, że spółka na koniec kwartału posiadała ok. 93 mln kredytów w EUR to z samego przewalutowania wyszłoby 27,5 mln zł. To zaś oznacza, że ok. 9-10 mln zł spółka musiała zaksięgować jako dodatnie różnice kursowe głównie z tytułu wyceny należności. Oczywiście trudno dzisiaj przewidywać jaki kurs będzie na koniec czerwca, ale można optymistycznie założyć, ze jednak niższy niż na koniec marca. To zaś by oznaczała odwrócenie części tych różnic i poprawę wyniku na poziomu zysku przed opodatkowaniem. Warto jednak pamiętać, że przy zadłużeniu bankowym na poziomie 90 mln EUR to nawet niewielka zmiana kursowa daje całkiem zauważalne wartości wchodzące w rachunek wyników. Zmiana kursu walutowego EUR/PLN o +/- 5 gr. w wypadku bilansu Forte może spowodować pojawienie się wartości na poziomie -/+ 4,5 mln zł. Na poziomie wyniku netto (-4,4 mln zł obecnie vs 12,5 mln zł rok wcześniej) wygląda to jeszcze gorzej, lecz jest to przede wszystkim efekt dość wysokiego podatku bieżącego. A to z kolei jest efektem rozpoznania 3,4 mln zł dodatkowego obciążenia CIT za lata 2015-2018 w związku z zakończeniem kontroli podatkowej. Niestety tutaj okazałem się prorokiem, ponieważ w poprzedniej analizie przypominałem o tej kontroli. Pisałem wtedy, że należy trzymać kciuki za spółkę – niestety jednak albo inwestorzy za słabo te kciuki trzymali albo zaklęcie nie pomogło. W każdym razie spółka poinformowała, że nie będzie składać apelacji w tym zakresie. Wskaźniki zadłużenia niewątpliwie trudno określić mianem modelowych. W zasadzie trzeba jasno stwierdzić, że są na poziomach, które określa się mianem wysokich. Natomiast na pewno trzeba docenić rysujący się trend spadkowy w ostatnich kwartałach.

kliknij, aby powiększyćBudowa fabryki płyty wiórowej została w sporej mierze sfinansowana poprzez kredyty bankowe, co oczywiście musiało mieć odbicie w wskaźnikach zadłużenia. Wskaźnik finansowy dług netto/EBITDA na poziomie 3,6 w chwili obecnej pokazuje wartości niezbyt niekomfortowe choć zauważalnie niższe niż w poprzednich kwartałach kiedy zdecydowanie przekraczał poziom 5. Wartości prezentowane przez spółkę w odniesieniu do tego wskaźnika są niższe (3,1 na koniec 2019 roku) ponieważ są skorygowane o one-off uzgodnione z bankami. Ja jednak pozostałem przy standardowym wyliczeniu. Wskaźnik zadłużenia ogólnego wygląda istotnie lepiej i w porównaniu z rokiem wcześniej spadł do poziomu 52,0 proc. czyli o 3,8 proc. Tutaj przy okazji przypomnienie małej ciekawostki, a w zasadzie zabawy w kotka i myszkę. Proszę spojrzeć na strukturę pasywów i jej zmiany w szczególności od początku 2018 roku.

kliknij, aby powiększyćJasno widać w tym okresie dużą zmienność z kwartału na kwartał wartości zobowiązań długo i krótkoterminowych. Zobowiązania długoterminowe rosną w trzecim i pierwszym kwartale, po to by spadać w drugim i w czwartym. Wytłumaczenie jest w sumie dość proste i jest to efekt przede wszystkim reklasyfikacji zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych na koniec okresów półrocznych i rocznych, które akurat podlegają audytowi. Mówiąc wprost zakładam sytuację, że audytor w trakcie przeglądu i badania sprawozdań obstawia jednak, aby zobowiązania z tytułu kredytów wykazywać jako krótkoterminowe, natomiast w okresach niebadanych, spółka powraca do prezentacji zgodnej z teoretycznymi warunkami spłaty kredytów. Przypomnę, że najważniejszy kredyt inwestycyjny zaciągnięty na budowę fabryki płyty wiórowej ma być spłacany do października 2024 roku. Tak więc oczywiście jego większa część powinna być wykazywana jako długoterminowa. Do tej pory powodem reklasyfikacji był fakt przekroczenia dozwolonych wskaźników zadłużenia (DN/EBITDA) ustalonych w umowach kredytowych. Złamanie jednego z konwenantów bankowych w zasadzie zazwyczaj powoduje, że bank może postawić kredyt w stan natychmiastowej wymagalności, co oznacza, że faktycznie powinien być wykazywany jako zadłużenie krótkoterminowe. Taka zamiana może się wydawać bez większej istotności, ale dla analityków kredytowych bazujących na pewnych wskaźnikach (ogólne zadłużenie czy wskaźniki płynnościowe) nie jest jednak bez znaczenia. Spółka zawierała co prawda aneksy zwiększające wskaźniki zadłużenia (więcej szczegółów również w poprzedniej analizie) ale następowało to po dniu bilansowym. Trzeba jasno stwierdzić, że spółka przekraczała wskaźniki zadłużenia, ustalone w pierwotnych umowach. Oczywiście trzeba być fair i fakt wynegocjowania z bankami odstąpienia od spełnienia tych wskaźników odnotować na plus dla spółki.Skoro zadłużenie jest wciąż wysokie to zobaczmy jak przedstawiają się wskaźniki płynności.

kliknij, aby powiększyćWskaźnik płynności bieżącej wyniósł 1,38 (wzrost r/r o 0,44) natomiast płynność szybka osiągnęła wartość 0,69 (wzrost r/r o 0,13). Oczywiście analizując wykres i porównując dane z kwartału na kwartał należy pamiętać, że dane są objęte zmianami reklasyfikacyjnymi, które opisałem powyżej. Jasno trzeba jednak zakomunikować, że porównując wskaźniki r/r widać postęp i próbę odbudowania wartości wskaźników do poziomów uważanych za bezpieczne. Nie należy jednak w tym wypadku popadać w zachwyt, ponieważ po pierwsze wartości bezwzględne wskaźników nadal nie są idealne, a po drugie w dobie Covid-2 zawsze się będzie pojawiać pytanie o rzeczywistą wartość aktywów bieżących (ściągalność należności czy możliwość sprzedaży zapasów). W poprzednich analizach wskazywałem, że cash-flow był pewnym czynnikiem uspokajającym. Niestety jednak pierwszy kwartał, co przy pandemii dość zrozumiałe, naruszył to poczucie.

kliknij, aby powiększyćPrzepływy z działalności operacyjnej w ciągu ostatnich 7 kwartałów cały czas były dodatnie, co cieszy. Wyniosły one w ostatnim kwartale 18,3 mln zł czyli prawie o połowę mniej niż rok wcześniej. Szukając powodów należałoby w pierwszej kolejności wskazać na wzrost zapasów kw./kw. o 10,4 mln zł, za którym nie poszedł przyrost zobowiązań. A biorąc pod uwagę pewną sezonowość w spółce (silne IV i I kwartał, słabsze II i III) to wręcz należałoby oczekiwać pewnego spadku (bądź stabilizacji) poziomu zapasów. W końcu zapas na koniec marca ma służyć sprzedaży w drugim kwartale. Tutaj jednak widać, że istotne ograniczenie sprzedaży w marcu wpłynęło na rosnący poziom zapasów, a zamknięcie produkcji na okres prawie 6 tygodni było w tym momencie jedyną słuszna decyzją. Z perspektywy przepływów również istotne jest definitywne zakończenie dużego procesu inwestycyjnego i zmniejszenie wydatków inwestycyjnych do kwoty 6,5 mln zł w analizowanym kwartale (13,4 mln zł w okresie porównawczym). A proszę pamiętać, że jeszcze w całym 2018 roku wydatki inwestycyjne wyniosły ponad 190 mln zł. Spółka dodatkowo netto spłaciła w ciągu ostatnich 3 miesięcy ok. 15 mln zł kredytów i pożyczek, 0,6 mln zł zobowiązań leasingowych oraz ok. 3,8 mln zł odsetek. Forte obficie korzysta z zabezpieczania swoich pozycji walutowych, co oczywiście wprowadza pewne zamieszanie jeśli chodzi o analizę wyników. Operacyjnie firma zyskuje na osłabieniu PLN w stosunku do EUR (większość sprzedaży jest realizowana w EUR) to jednak suma summarum ze względu na istotną wartość zadłużenia w EUR (obecnie ok. 93 mln EUR) cierpi na poziomie salda z działalności finansowej co wykazałem na początku analizy. Warto przypomnieć w tym momencie kwestię księgowania części zabezpieczeń przed ryzykiem kursowym i stóp procentowych, które to pozostaje ważkim czynnikiem mogącym wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. Na koniec analizowanego okresu spółka posiadała 15,5 mln zł odroczonych strat na instrumentach zabezpieczających (rok wcześniej było 17 mln odroczonych zysków), które zostały wykazane w odpowiednich pozycjach kapitału własnego (kapitał rezerwowy z tytułu zabezpieczenia przepływów pieniężnych (-35,5 mln zł oraz koszt zabezpieczeń +20,1 mln zł). Są to wartości, które w krótszym (zabezpieczenie sprzedaży) lub dłuższym (zabezpieczenie stopy procentowej kredytów) zostaną odzwierciedlone w rachunku wyników. …Jak Bóg da…Powyższe to cytat z listu prezesa do akcjonariuszy za rok 2019, a w zasadzie jego sama końcówka. Ponieważ dwa akapity wcześniej prezes (i znaczący akcjonariusz) opisywał wyzwania stojące w związku z pandemią, trudno podejść do tego stwierdzenia w sposób optymistyczny. Po pierwsze spółka wstrzymała produkcję na 6 tygodni (24 marzec – 30 kwiecień), po drugie sprzedaż mocno siadła już w marcu, dramatycznie w kwietniu i trochę odbiła w maju. Można z grubsza oszacować, że brakująca sprzedaż w okresie marzec-maj zawiera się w przedziale 160-180 mln zł co przy marży brutto na sprzedaży w okolicach 35-40 proc. daje kwotę na poziomie nawet powyżej 60 mln zł. A przecież trudno zakładać, że produkcja i sprzedaż w czerwcu wróciły do normalnych poziomów. I te wspomniane przed chwilą 60 mln zł są właśnie brakująca wartością, która mogłaby służyć pokryciu kosztów takich jak wynagrodzenia pracownicze czy obsługa rat kredytowych. Forte podało, że wynik operacyjny grupy w kwietniu wyniósł -16 mln zł wobec 5 mln zł rok wcześniej. Co prawda wynik ten nie uwzględnia rządowych dopłat do wynagrodzeń, które spółka otrzymała już w maju, ale jednak pokazuje skalę wyzwania z jakim musi się mierzyć spółka. Można szacować, że spółka rokrocznie powinna spłacać ok. 23-25 mln EUR z tytułu zaciągniętego kredytu inwestycyjnego. A to w przeliczeniu na złotówki przy kursie na poziomie 4,3-4,4 daje już przedział wartości 100-110 mln zł rocznie. Forte wynegocjowała z bankiem (brawo) przesunięcie spłaty transzy marcowej i czerwcowej na wrzesień (ok. 43 mln zł) – nadal jednak pozostaje pytanie o wypracowanie gotówki na poziomie ponad 60 mln zł już za niewiele ponad 3 miesiące. Biorąc pod uwagę obecną pozycją konkurencyjną, wpływ pandemii i zadłużenie spółka podjęła kilka działań, które powinny pomóc jej przetrwać ten trudny okres. O wynegocjowaniu odroczenia rat kapitałowych już wspominałem, kolejne rzeczy to: a) otrzymanie w maju dofinansowania na łączną kwotę prawie 10 mln zł do wynagrodzeń pracowników (kwiecień-maj) w Forte oraz Tanne (fabryka płyty wiórowej). b) Dokonanie uzgodnień z kolejnym bankiem (ING) w zakresie odroczenia do września spłaty rat kapitałowych przypadających na czerwiec bieżącego roku. c) Redukcja kosztów pracy zarówno poprzez wykorzystanie możliwości wynikających z nowych przepisów (tzw. postojowe) jak i zakończenie współpracy z agencjami pracy czy brak przedłużania umów zawartych na czas określony. d) Wstrzymanie większości (niekrytycznych) wydatków inwestycyjnych przewidzianych na najbliższe półrocze. e) Rozpoczęcie przeglądu opcji strategicznych, w szczególności w zakresie dostępnych możliwości w obszarach: przeprowadzenie emisji akcji lub innych instrumentów o charakterze udziałowym, pozyskania znaczącego inwestora, zmianę struktury właścicielskiej spółki, zawarcie partnerstwa w zakresie wybranych części działalności spółki czy zarządzania płynnością. Jak widać sytuacja jest dość poważna, a konieczność (na razie odroczona) spłaty kredytów inwestycyjnych nie ułatwia sprawy. Pozostaje trzymać kciuki za spółkę i wierzyć, że wyjdzie na z tej trudnej sytuacji obronną ręką. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 czerwca 2020 11:54

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

1 czerwca 2021 10:15:20

przy kursie: 59,70 zł

Odrodzenie w zapasie - omówienie sprawozdania finansowego Forte po I kw. 2021 r. Ostatnia analiza została wykonana prawie dokładnie rok temu po wynikach pierwszego kwartału. Trudno wtedy było o optymizm, co doskonale był widoczne zarówno w wycenie (21 zł za akcję), wynikach jak i tytule analizy „Trąba jeszcze nad wodą”. Na szczęście nie tylko trąba się utrzymała na powierzchni, ale również cały żółty słonik Forte wyłonił się z otchłani oraz prezentuje się obecnie całkiem przyzwoicie, a kurs wzrósł około 3-krotnie do 60 zł. Wyniki pierwszego kwartału bieżącego roku były po prostu dobre. I to zarówno porównując je do niskiej zeszłorocznej bazy jak i również lat poprzednich.

kliknij, aby powiększyćNa poziomie sprzedaży notujemy wzrost o 8,0 proc. r/r i otrzymujemy wartość 299 mln zł. Proszę pamiętać, że spółka wciąż sprzedaje płytę wiórową na zewnątrz, więc gdyby wykluczyć ten czynnik to dynamika spadłaby do 5,8 proc. Tak czy tak jest ona dodatnia co należy zapisać na delikatny plus. Nie można jednak zapominać o tym, że porównanie z pierwszym kwartałem 2019 roku okazuje jednak ujemną dynamikę odpowiednio -6,5 proc. oraz -10,3 proc. To jednak jasno wskazuje, że pierwszy kwartał zeszłego roku był już dotknięty zauważalnie efektem pandemii, a baza porównawcza po prostu nie jest wysoka. Oczywiście to co rok temu działało na niekorzyść teraz po prostu ułatwia osiągnięcie dobrych dynamik. Tutaj od razu zwrócę uwagę, że baza porównawcza dla drugiego kwartału jest po prostu bardzo niska – w zeszłym roku dynamika wtedy wyniosła – 40 proc., a fabryka w kwietniu 2020 roku de facto nie pracowała. Jeśli jeszcze porównamy dynamiki sprzedażowe kw./kw. to Q1 2021 był o prawie 22 proc. słabszy od ostatniego kwartału zeszłego roku. Standardowo można zaobserwować w Forte sezonowość – w I i IV kwartale roku sprzedaż jest wyższa w porównaniu do II i III kwartału. A dwa silne i dwa słabe kwartały między sobą nie powinny różnić się sprzedażą więcej niż o kilka punktów procentowych. Jak widać zasada ta nie została tutaj dotrzymana. Jest to efekt zarówno bardzo silnego czwartego kwartału 2020 (wciąż nadrabianie popytu zgłaszanego od czerwca) jak i przeciętnego sprzedażowo (efekt lockdownu) pierwszego kwartału bieżącego roku. Przypomnę, że spółka eksportuje ok. 80 proc. swojej sprzedaży, a 42 proc. całkowitego obrotu stanowią kraje niemieckojęzyczne DACH (Niemcy, Austria, Szwajcaria). A jeśli skojarzymy powrót pandemii i znaczne ograniczenia w handlu właśnie od mniej więcej grudnia zeszłego roku w tych krajach, to mamy pewną podpowiedź co do wpływu na sprzedaż i porównanie do zeszłego kwartału. Z drugiej strony warto pamiętać o pozytywnym wpływie kursów walutowych. Średni kwartalny kurs EUR/PLN w analizowanym okresie wyniósł 4,54 i był korzystniejszy o 5,2 proc. r/r oraz 1,0 proc. kw./kw. Skoro o kursach mowach to przejdę od razu do rentowności na poziomie marży brutto na sprzedaży, która wyniosła 130,4 mln zł, czyli aż o 23,8 mln więcej niż rok wcześniej. Rentowność wzrosła o 5,1 p.p. do rekordowego poziomu 43,7 proc. Niewątpliwie jest to bardzo istotna poprawa i należy się tylko z niej cieszyć. Mamy tutaj kilka wpływających pozytywnie czynników. Już rok temu chwaliłem wysoką rentowność na tym poziomie i zastanawiałem się czy jest do utrzymania. A jak widać spółka poszła dalej i jeszcze ją poprawiła. Zacznijmy od marży na produktach i usługach, która wyniosła 44,8 proc. i była o 3,5 p.p wyższa niż rok wcześniej. Pamiętajmy, że od połowy 2018 roku Forte korzysta z tańszego surowca (produkcja własnej płyty zamiast zakupy u dostawców). Na początku były problemy produkcyjne stąd efekty (wydajnościowe i kosztowe) zaczęły być dopiero pozytywnie odczuwalne w drugiej połowie 2019 roku – długo nie potrwało i przyszła pandemia. Gdy spojrzymy na koszty rodzajowe to widzimy istotny spadek wskaźnika materiałowego (zużycie materiałów i energii skorygowane o zmianę stanu produktów w odniesieniu do sprzedaży produktów) o 4,3 p.p do poziomu 33,8 proc. Jeśli odniesiemy się do okresu sprzed dwóch lat to widać poprawę aż o 13 p.p! Tutaj trzeba pamiętać, że choć spółka nie osiągnęła jakiejś specjalnie wysokiej sprzedaży w analizowanym kwartale to sama produkcja szła pełną parą. Magazyny spółki są w zasadzie pełne a stan zapasów wynosi ok. 1,2 mln paczek co oznacza przyrost kw./kw. o 50 procent. Oczywiście produkcja na full oznacza po prostu lepsze pokrycie kosztów stałych i wpływa na jednostkową marżę na sprzedanym produkcie, ponieważ jednostkowy koszt wytworzenia jest niższy. Tutaj tylko jedno zastrzeżenie – spółka produkowała w sporej części na zapas. Bazując na doświadczeniach z zeszłorocznego lockdown-u chce być gotowa na realizację zamówień po ponownym otwarciu rynków/gospodarki w Polsce i w Europie (maj). Jeśli tak się faktycznie stanie i będzie w stanie zapas sprzedać to oczywiście możemy oczekiwać wysokiej sprzedaży i dobrej marży. Spółka zrealizowała również wysoką marże na towarach i materiałach, która wyniosła 8,4 mln zł w porównaniu do 0,7 mln zł rok wcześniej. To przede wszystkim zasługa sprzedaży płyty wiórowej na zewnątrz. Wzrost popytu na płytę spowodował wzrost jej cen na rynku, co zadziałało pozytywnie w dwójnasób na Forte. Po pierwsze wspomogło wykorzystanie w pełni zdolności produkcyjnych tego zakładu produkcyjnego co obniżyło koszt wytworzenia płyty i podniosło marżę na towarach. Po drugie spowodowało to oczywiście obniżenie kosztu wytworzenia produktu gotowego czyli mebli, gdzie płyta stanowi całkiem zauważalną część kosztów. Nie zapominajmy bowiem, że fabryka płyty powstała przede wszystkim w celu produkowania jej na potrzeby własne, a sprzedaż zewnętrzna stanowi jedynie dopełnienie. Nie ma co ukrywać, że analizowany kwartał był pod tym względem bardzo korzystny dla Forte – pozytywne kursy walutowe, pełne wykorzystanie mocy produkcyjnych, wysoka cena płyty. W zasadzie tylko odłożony popyt (i rosnące w związku z tym zapasy) to minus. Pamiętajmy jednak o pewnych zagrożeniach. Po pierwsze ceny surowca (np. drewna, klejów ale również stali-mocowania, zawiasy) jak wiemy mają tendencję jednoznacznie zwyżkową. Zapewne spółka ma kontrakty długoterminowe, które łagodzą te podwyżki, ale koniec końców będą one miały przełożenie na koszty. Po drugie proszę pamiętać o kosztach energii elektrycznej. W jednej z poprzednich analiz szacowałem, że wzrost ceny energii o 100 zł/1MWh może powodować wzrosty kosztów o ok. 8 mln zł co nie jest może wartością krytyczną, ale jednak zauważalną. O rosnących wciąż wynagrodzeniach w Polsce też trzeba pamiętać. Świadczenia pracownicze wzrosły w tym kwartale r/r o ponad 19 proc., co oznacza, że rosły prawie 2,5 razy szybciej niż sprzedaż. To ostatnie porównanie nie jest może idealne (duża produkcja na zapas), ale pokazuje, że presja na płace zapewne wciąż trwa. Zresztą trudno, aby było inaczej skoro minimalne wynagrodzenie wzrosło o 7,7 proc. z 2,600 zł do 2,800. Zarząd przyznał, że podniesiono przeciętnie płace o 8 proc, ponieważ (co oczywiste) nie da się podwyższyć pensji tylko tym najmniej zarabiającym, gdyż zaburzyłoby to całą siatkę płac. To wszystko pokazuje, że wyzwania stojące przed spółką w zakresie kosztowym są całkiem spore. Aby nie było tak czarno to należy dodać o wprowadzeniu w pierwszym kwartale podwyżek cen produktów o 2-3 proc., co jednak nie musi w całości zrekompensować drożejących surowców, energii czy wynagrodzeń. Wysoka marża brutto została jeszcze wsparta kosztami sprzedaży, które r/r w zasadzie prawie się nie zmieniły i stanowią obecnie 22,8 proc. sprzedaży produktów czyli o 1,3 p.p. mniej niż rok wcześniej. To bardzo dobry wynik, aczkolwiek warto pamiętać, że zeszłoroczny wskaźnik był jednym z wyższych w ostatnich latach. To co dodały koszty sprzedaży to zabrały koszty zarządu, które wyniosły 23,8 mln zł w porównaniu do 15,7 mln zł rok wcześniej, co oznacza wzrost o ponad 51 procent. Niestety nie znalazłem wytłumaczenia takiego wzrostu w sprawozdaniu. Trudno za takowe uznać następujący opis: „Koszty ogólne – obciążenie przychodów kosztami ogólnymi ukształtowało się na poziomie 8 proc., przy 5,7 proc. w I kwartale 2020 roku.” Mogę tylko zaznaczyć, że patrząc choćby na zeszłoroczne dynamiki wzrosty tych kosztów (+11 proc. przy -13 proc sprzedaży) nie wydają się owe koszty zawierać jakiś ujemnych efektów one-off. Na poziomie pozostałej działalności operacyjnej nie ma w tym kwartale jakiś niespodzianek. Pamiętać jednak należy o 2,5 mln zł przekazanych na rozbudowę lotniska w Suwałkach w Q1 2020 co obniżało wtedy zysk operacyjny. Koniec końców EBIT wyniósł obecnie 45,1 mln zł w stosunku do 26,78 mln zł rok wcześniej. Gdybyśmy wyłączyli dotację lotniskową to dynamika zysku operacyjnego spadłaby z 68,3 proc. do 54 proc., co nadal jest wynikiem po prostu bardzo dobrym. Zysk brutto wyniósł 39,7 mln zł czyli aż o 37,2 mln zł więcej niż rok wcześniej. Taka rekordowa zmiana to oczywiście w dużej mierze różnice kursowe z zeszłego roku. Przypomnę, że wtedy kursu EUR/PLN wzrósł w kwartale o 29 gr czyli prawie 7 proc., co obniżyło zeszłoroczne wyniki bagatela o 18,9 mln zł. Różnice kursowe w tym kwartale wyniosły tylko 2,5 mln zł. Proszę pamiętać, że spora część zadłużenia grupy jest w EUR, co tylko częściowo może być nettowane przeliczeniem należności – przypomnę znowu o 4/5 sprzedaży na eksport. Dodatkowo w tym kwartale spółka zaksięgowała 1,5 mln zł odsetek kredytowych czyli prawie dwukrotnie mniej niż rok wcześniej. To efekt zarówno spadku stóp procentowych jak i zmniejszenia zadłużenia – bazy do płacenia odsetek. Wynik netto w pierwszym kwartale wyniósł 26,8 mln zł, w porównaniu do straty -4,4 mln zł rok wcześniej. W zeszłym roku był dość wysoki podatek (mimo słabych wyników) w związku z rozpoznaniem 3,4 mln zł dodatkowego obciążenia CIT za lata 2015-2018 w związku z zakończeniem kontroli podatkowej. Tutaj przypomnę dodatkowo jedną ciekawą sprawę. Spółka rozpoznała w poprzednich latach aktywo z tytułu podatku odroczonego związane z inwestycjami w specjalnej strefie ekonomicznej. Na bilansie mamy pozycję o wartości aż 87, 9 mln zł., które w zdecydowanej większości dotyczy właśnie tej ulgi. I teraz tak – pozytywny efekt wynikowy w rachunku zysków i strat już był i teraz to będzie się powoli odwracać. Na przykładzie tego kwartału widzimy, że spółka w rachunku wyników rozpoznała 13 mln zł podatku, z tego rzeczywiście naliczonego było 7 mln zł, a tego wynikającego z podatku odroczonego niecałe 6 mln zł. Sam podatek zapłacony wyniósł jednak tylko 1,8 mln zł. Tak więc o ile nie należy liczyć w kolejnych okresach na jakąś istotnie niższą efektywną stopę podatkową to spółka będzie korzystać w ujęciu pieniężnym. Oczywiście taka matematyka dotyczy głównie spółki Tanne (tam właśnie jest ulokowana fabryka płyty), a nie całej grupy kapitałowej o czym też należy pamiętać. Ulgi z tytułu SSE mogą być wykorzystane, w świetle obecnie obowiązujących przepisów, do końca 2026 roku. W wypadku analizy wyników Forte trzeba mieć świadomość, że spółka obficie korzysta z zabezpieczania swoich pozycji walutowych, co oczywiście nie jest niczym złym, a wręcz przeciwnie choć może wprowadzać pewne zamieszanie przy analizie wyników. Należy pamiętać, że w tym wypadku proste analizy zmiany kursów nie muszą prowadzić do trafnych wniosków. Operacyjnie firma zyskuje na osłabieniu PLN w stosunku do EUR (większość sprzedaży jest realizowana w EUR) to jednak suma summarum ze względu na istotną wartość zadłużenia w EUR (obecnie ok. 77 mln EUR) cierpi na poziomie salda z działalności finansowej co jest widoczne w szczególności w momencie istotnego osłabienia złotówki z kwartału na kwartał. Oczywiście działa to w dwie strony. Warto przypomnieć w tym momencie kwestię księgowania części zabezpieczeń przed ryzykiem kursowym i stóp procentowych, które to pozostaje ważkim czynnikiem mogącym wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. Na koniec analizowanego okresu spółka posiadała 25,5 mln zł odroczonych strat na instrumentach zabezpieczających (na koniec 2020 roku było to 17 mln odroczonych strat), które zostały wykazane w odpowiedniej pozycji kapitału własnego (pozostałe kapitały rezerwowe). Są to wartości, które w krótszym (zabezpieczenie sprzedaży) lub dłuższym (zabezpieczenie stopy procentowej kredytów) zostaną odzwierciedlone w rachunku wyników. Zadłużenie – uff pod kontrolą Wskaźniki zadłużenia w poprzednich analizach były przeze mnie oceniane jako odbiegające dość daleko od modelowych. Obecnie wygląda to po prostu sporo, sporo lepiej, a sam trend też jest pozytywny.

kliknij, aby powiększyćPamiętajmy, że budowa fabryki płyty wiórowej została w sporej mierze sfinansowania poprzez kredyty bankowe, co wtedy musiało mieć odbicie w wskaźnikach zadłużenia. W marcu 2020 roku, pomimo tendencji spadkowej, wskaźnik dług netto/EBITDA na poziomie 3,6 mógł i powinien niepokoić. W chwili obecnej poziom poniżej 1,5 pokazuje jaką drogę przeszła spółka w tym przecież niełatwym czasie. Tak znaczne obniżenie wskaźnika ma swoje przyczyny zarówno w liczniku (spadek zadłużenia netto) jak i w mianowniku (wzrost wyniku EBITDA). Również, choć nie tak spektakularnie, widać to na wskaźniku zadłużenia ogólnego, który spadł do poziomu 46,6 proc. czyli o 5,4 p.p. Tutaj, chyba już ostatni raz przypomnę ciekawostkę dotyczącą zadłużenia, a właściwie jego struktury.

kliknij, aby powiększyćJasno widać (do połowy 2020 roku włącznie) w tym okresie dużą zmienność z kwartału na kwartał wartości zobowiązań długo i krótkoterminowych. Zobowiązania długoterminowe rosną w trzecim i pierwszym kwartale, po to by spadać w drugim i w czwartym. Wytłumaczenie jest w sumie dość proste i jest to efekt przede wszystkim reklasyfikacji zobowiązań długoterminowych dotyczących kredytów bankowych do pozycji zobowiązań krótkoterminowych na koniec okresów półrocznych i rocznych, które akurat podlegają audytowi (roczne) bądź przeglądowi (półroczne) przez biegłego rewidenta. Na szczęście od 3 kwartałów zmienność ta się ustatkowała. Obecnie możemy przyjąć, że spółka posiada niecałe 250 mln zł zadłużenia finansowego długoterminowego oraz 180 mln zł krótkoterminowego. Warto również dodać, że w okresie pandemii spółce udało się wynegocjować przesunięcie spłaty dwóch rat (marzec, czerwiec) na wrzesień 2020 roku. To zarówno dowód sprawności spółki i umiejętności negocjacji z bankami, jak i wskazania, że sytuacja wtedy była jednak dość mocno niepewna i napięta. Oczywiście teraz to łatwo mówić, ale 20 marca 2020 roku nikt nie wiedział jeszcze co tak naprawdę się wydarzy. Przypomnę, że najważniejszy kredyt inwestycyjny zaciągnięty na budowę fabryki płyty wiórowej (obecnie zadłużenie to niecałe 290 mln zł) ma być spłacany do roku października 2024 co oznacza mniej więcej spłatę 20 mln zł kwartalnie. Skoro zadłużenie poprawiło się istotnie to zobaczmy jak przedstawiają się wskaźniki płynności.

kliknij, aby powiększyćWskaźnik płynności bieżącej wyniósł 1,32 (spadek r/r o 0,08) natomiast płynność szybka osiągnęła wartość 0,75 (wzrost r/r o 0,06). Oczywiście analizując wykres i porównując dane z kwartału na kwartał należy pamiętać, że dane są objęte zmianami reklasyfikacyjnymi, które opisałem powyżej. Stąd też w uwzględniając powyższe, uważam, że mamy jednak poprawę w tym zakresie. I tutaj trzeba wspomnieć o wartości zapasów, które na koniec marca wynosiły prawie 225 mln zł czyli o 25 mln zł więcej r/r, oraz aż o 45,6 mln zł więcej niż na koniec 2020 roku. To właśnie efekt produkowania na pełne moce, z założeniem, że uda się to sprzedać jak gospodarki się otworzą i ludzie ruszą do sklepów. W efekcie tak wysokich zapasów mamy skokowy wzrost rotacji zapasu do 120 dni. Tutaj jednak należy pamiętać, ze zapas to takie aktywo obrotowe, które kupuje się/produkuje pod przyszłą sprzedaż. Więc jeśli ona się pojawi w wzmożonej sile to problemu nie ma. Gorzej jeśli tak się nie stanie, ale nie bądźmy czarnowidzami. Cash flow wygląda całkiem dobrze.

kliknij, aby powiększyćPrzepływy z działalności operacyjnej w ciągu ostatnich 10 kwartałów cały czas były dodatnie, nawet w okresie pandemii co cieszy. Wyniosły one w ostatnim kwartale 23 mln zł czyli o 4,7 mln zł więcej niż rok temu. Oczywiście porównując je ze zmianą w zysku netto (+ 31 mln zł) można kręcić głową. Ale mamy tutaj dwa czynniki, o których trzeba pamiętać – po pierwsze rok temu efekt niezrealizowanych różnic kursowych na kilkanaście milionów złotych. Po drugie spółka zainwestowała w kapitał pracujący (zapas) 45 mln zł, podczas gdy rok temu było to 10 mln zł. Przy działalności inwestycyjnej może zastanawiać +55 mln zł w czwartym kwartale 2020 roku, co jest efektem pozycji zagadkowo brzmiącej pozycji w przepływach inwestycyjnych, która pojawiła się w czwartym kwartale 2020 roku pod nazwą "sprzedaż innych instrumentów dłużnych i kapitałowych” w kwocie 61,2 mln zł. Wpływ pieniędzy oczywiście cieszy i częściowo tłumaczy poprawę wskaźników zadłużenia. Przypomnę ( www.stockwatch.pl/forum/wpis-n...), że spółka posiadała pośrednio (Forte Brand/certyfikaty Skarbiec Sezam XX FiZ/Bentham Sp. z o.o.) ok. 2,05 mln zł akcji Forte zakupionych w cenie ok. 76 zł. Wartość ta była później przeszacowana. W każdym razie w czwartym kwartale 2020 roku spółka zbyła zdecydowaną większość tych certyfikatów (stąd wspomniana gotówka 61 mln zł) i zanotowała stratę na poziomie 22,2 mln zł zaksięgowaną w ciężar kosztów finansowych. Nie mamy pełnych danych, ale można szacować, że cena sprzedaży wynosiła ok. 30 zł za akcję. Wracając do zadłużenia ale również realności aktywów warto przypomnieć, że Forte posiada nieruchomości inwestycyjne i aktywa przeznaczone do sprzedaży wyceniane bilansowo na ok. 69 mln zł, które składają się z centr handlowych we Wrocławiu oraz w Bydgoszczy, kompleksu hal magazynowych we Wrocławiu, nieruchomości w Przemyślu, lokalu w Krakowie oraz gruntów w Sokółce). W zasadzie tylko w jednym wypadku (hale magazynowe we Wrocławiu) możemy zakładać finalizację sprzedaży w 2021 roku, ale jest to tylko wartość 4,9 mln zł. Wspominam tutaj o tym, ponieważ z jednej strony mamy pewne ryzyko wyceny aktywów, a z drugiej uwolniona gotówka przy potencjalnej sprzedaży mogłaby obniżyć zadłużenie, posłużyć do wypłaty dywidendy czy wznowić rozważania o poszerzeniu mocy produkcyjnych. PodsumowanieSpółka zaraportowała na poziomie zysku operacyjnego rekordowe wyniki w swoje historii i to pomimo braku rekordowej sprzedaży oraz znaczących one-off. To już jednoznacznie wskazuje na bardzo dobre rentowności. Czy jednak są one możliwe do utrzymania w przyszłości. Proszę zerknąć na wykres.

kliknij, aby powiększyćOstatni okres 12 miesięcy daje nam rentowność operacyjną na rekordowych poziomach zbliżających się do 14 procent. A gdybyśmy się tylko odnieśli do analizowanego kwartału to mamy ją na poziomie ponad 15 procent. Oczywiście trzeba pamiętać, że od połowy 2019 roku Forte korzysta z fabryki płyty wiórowej. To zaś oznacza, że po prostu przejęło jeden z etapów łańcucha dostaw i również jego marżę. Tak więc oczekiwanie podniesienia rentowności w porównaniu z sytuacją wcześniejszą (gdy musiała kupować ten półprodukt od innych producentów) powinna być korzystniejsza. Nie możemy jednak zapominać o makrootoczeniu. A mamy tutaj specyfikę polską (drożejąca praca oraz energia elektryczna) jak i europejską (drożejące surowce). O ile ten drugi czynnik dotyka również europejskich konkurentów spółki, o tyle dwa pierwsze jednak niekoniecznie. Oczywiście presja inflacyjna (nie tylko w Polsce przecież) ułatwia nieco podnoszenie cen na wyroby, a osłabienie złotego już wspomogło spółkę. Jednak należy sobie zadać pytanie czy w długim okresie korzyści z tytułu fabryki płyty wiórowej nie zostaną właśnie skompensowane wyzwaniami kosztowymi. A wtedy będzie trudno mówić o rekordowych procentowych rentownościach operacyjnych. W chwili obecnej kapitalizacja spółki wynosi ok. 1,4 mld zł co daje wskaźnik C/Z na poziomie 17 czyli wcale nie tak nisko. EV/EBITDA na poziomie 8,0 również nie sugeruje, ze jest to jakaś okazja rynkowa. Na plus spółce należy zapisać odrodzenie po trudnym okresie, wypracowanie dobrych rentowności zapewne również dzięki fabryce płyty wiórowej. Czy jednak jest jeszcze tanio i jest to okazja rynkowa? Ja osobiście mam wątpliwości. Proszę zwrócić uwagę, że spółka w dużej mierze pracuje na maksymalnych zdolnościach produkcyjnych. To zaś oznacza, że w uproszczeniu w zasadzie nie jest w stanie sprzedawać (a więc i zarabiać więcej). Oczywiście można zmienić strukturę produkcji (meble bardziej przetworzone) lub klientów i sprzedawać z lepszą marżą. Taki scenariusz być może pozwoliłby na wypracowywanie jeszcze lepszych wyników niż obecnie. To jednak nie stanie się z dnia na dzień. Zresztą zarząd sam przyznaje, że średnioterminowy cel rocznego obrotu na poziomie 400 mln EUR (ok. 1,8 mld zł czyli o 50 proc. więcej niż obecnie) będzie raczej niemożliwy do osiągnięcia w obecnych lokalizacjach. Plany inwestycji w kolejną fabrykę w zasadzie istniały zawsze, lecz nie były zrealizowane. Najpierw ze względu na wysokie zadłużenie i początkowe problemy z Tanne, a teraz doszła jeszcze ogólnie niepewna sytuacja na świecie. Gdyby jednak zarząd zdecydował się przedstawić scenariusz budowy nowej fabryki i realny plan struktury finansowania takiego projektu to niewykluczone, że byłby to znaczny trigger dla kursu akcji. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 1 czerwca 2021 13:49

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

20 grudnia 2021 15:16:54

przy kursie: 39,00 zł

..... oj pamiętam tu 4 zł (09r) i 7zł(11r), a potem rajd na 85 zł (17r) i znamienny powrót na 11zł (20r), a następnie podskok najnowszy wyczyn na 60 zł (21r), aby powrócić na .........????(22r)-a wisi natenczas na 39zł. Wypociny analityków li pomogą , li zaszkodzą, każdy to widzi. Skąd taki rozrzut kursu i gdzie mamy oś. Tu przyczyn nie warto szukać, ale oś jak najbardziej. Fundamentalnie TA/BV=1,9; P/E=8,5; P/BVpS =1,2. Dywidendy niestabilne i w rozrzucie. Zatem mamy galimatias dowolnych wyborów. Raczej poniżej 30 zł bezpieczniej. A ile można wtedy stracić ? 50% a może tylko 10%. Gdybanie?. A więc ta oś musi być gdzieś pośrodku tych strat. Każdy ją zobaczy własnymi oczyma i o dziwo - na różnym poziomie.

|

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

20 grudnia 2021 15:36:30

przy kursie: 39,00 zł

Kapitalizacja przychody jak na spółkę produkcyjną to sprzedaż powinna być większa.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

10 października 2022 16:00:16

przy kursie: 22,50 zł

Gdzie drewno robią tam wióry lecą - omówienie sprawozdania finansowego Forte po 2 kw. 2022 r. Ostatnia analiza została wykonana 15 miesięcy temu po wynikach pierwszego kwartału zeszłego roku. O ile wtedy można było patrzeć optymistycznie, to obecnie niestety sytuacja trochę powróciła do jeszcze wcześniejszego omówienia połowy 2020 roku. Widzimy to po kursie, który obecnie wynosi 23 zł za akcję, podczas gdy w czasie ostatniej analizy (Q1 2021) był na poziomie 60 zł, a przedostatniej na poziomie 21 zł. Wyniki drugiego kwartału bieżącego roku były po prostu słabe, a co gorsza perspektywy na drugie półrocze wcale nie rysują się wiele lepiej.

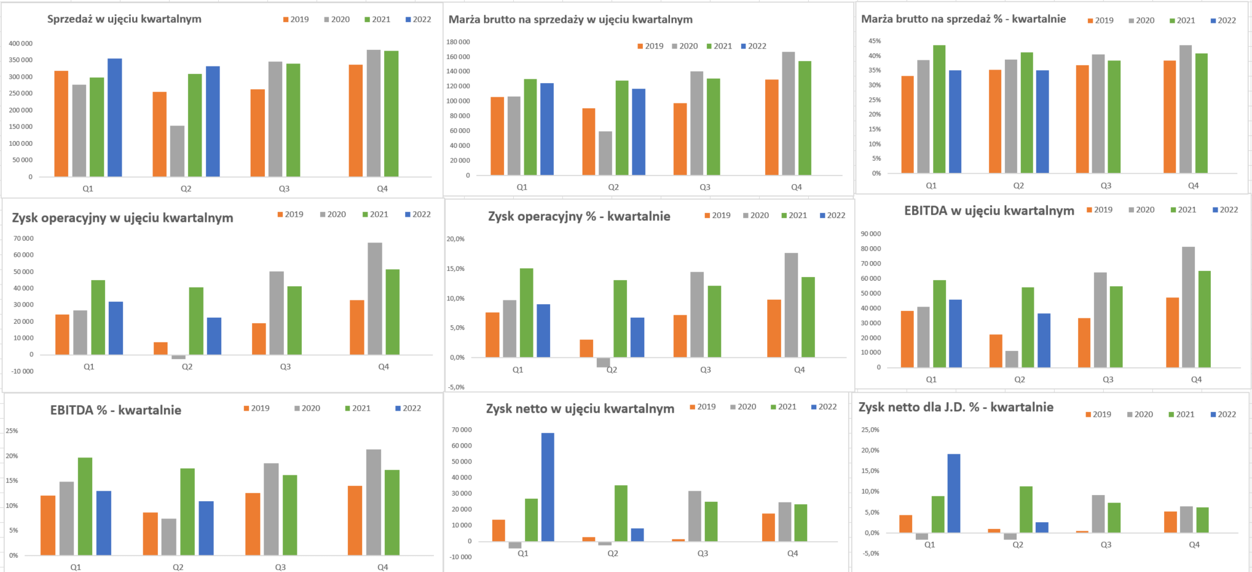

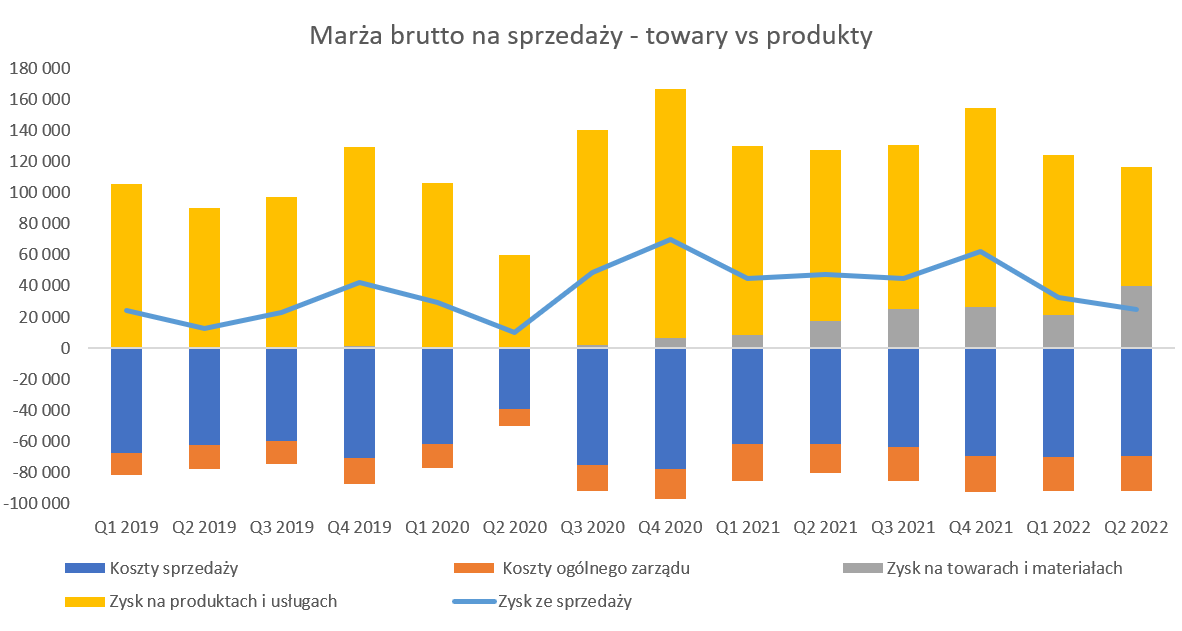

kliknij, aby powiększyćNa poziomie sprzedaży notujemy co prawda wzrost o 7,5 proc. r/r i otrzymujemy wartość 333 mln zł, ale to przede wszystkim zasługa sprzedaży płyty wiórowej na zewnątrz, która wyniosła 91,6 mln zł i była o 1326 proc. wyższa r/r co daje dodatkowe 51 mln zł. Oznacza to również, że sprzedaż pozostała (głownie meble) r/r spadło o 10 proc. do poziomu 241,5 mln zł. Do płyty wiórowej będę jeszcze w analizie wracał, ale już sama jej rosnąca sprzedaż pokazuje, że odgrywała ona niepoślednią rolę w wynikach tego kwartału. W każdym razie płyta wiórowa stanowiła sprzedażowo aż 27,5 proc. całości obrotu, co jest wynikiem lepszym o ponad 14 p.p. r.r!

kliknij, aby powiększyćNa poziomie marży brutto na sprzedaży jest słabiej r/r (-8,4 proc.) co przekłada się na wartość 117,0 mln zł. Rentowność brutto na sprzedaży spadła do poziomu 35,1 proc., czyli aż 6,1 p.p. r/r. W zasadzie wróciła ona procentowo na poziom Q2 2019, a to nie jest dobry prognostyk. Zresztą widać to na powyższym wykresie, gdyby udało się utrzymać procentową rentowność z zeszłego roku to byłoby 9,5 mln zł masy marży więcej, a tak mamy 10,7 mln zł mniej. Jeśli spojrzymy na zysk operacyjny to już spadek jest bardzo mocno widoczny. Obecnie to 22,5 mln zł, czyli o 18 mln zł r/r mniej i aż 44 proc. Prawie połowa to „zasługa” niższej marzy, ale swoje musiały jednak dodać koszty sprzedaży i zarządu. Te pierwszy urosły o 7,9 mln zł (+12,8 proc.), a koszty zarządu i administracji dodały kolejne 3,7 mln zł. W zasadzie na poziomie zysku na sprzedaży podobnie by to wyglądało: -47 proc. oraz – 22 mln zł rok do roku. Saldo na pozostałej działalności operacyjnej wyniosła -2,4 mln zł, co daje poprawę r/r o 4,4 mln zł i jest powodem różnicy w dynamikach wartościowych na poziomie EBIT-u Trzeba jednak pamiętać, że rok wcześniej spółka dokonała aktualizacji wartości nieruchomości inwestycyjnych na ponad 7 mln zł. Skupmy się teraz na przyczynach słabszych wyników. Zacznijmy ponownie od sprzedazy, ponieważ jedna spadek sprzedaży mebli musi martwić, biorąc pod uwagę anonse o wprowadzeniu podwyżek od lutego (+6 proc.) i kolejnych (ok. 8 proc. ) od czerwca. Już w trakcie konferencji wynikowej za pierwszy kwartał zarząd lojalnie uprzedzał, że wprowadził podwyżki lutowe, ale nie pokryły one całości wzrostu kosztów. Stąd też informacja o kolejnej rundzie podwyżek. I tutaj mamy prawdziwą skalę wyzwań kosztowych z jakimi musi się borykać spółka. Z jednej stronie mamy informację, że cena paczki mebli r/r wzrosła w Q2 o 11 proc., a przecież jeszcze efekt drugiej podwyżki prawie w ogóle nie jest widoczny. Skoro więc przy takim wzroście cen sprzedaż mebli spada wartościowo -10 proc. r/r to jednak wolumenowo spadek może sięgać powyżej 20, nawet 25 proc. Oczywiście swoje robi struktura sprzedaży, ale jej nie znamy. Zarząd poinformował jednak, że wprowadzone podwyżki i tak nie kompensują w pełni zwyżek kosztów. Przypominam, że podstawowym surowce jest drewno, a każdy chyba wie co się stało z jego cenami. Spółka ucierpiała tutaj niejako dwa razy. Ceny surowca wzrosły, do tego doszła wojna w Ukrainie. W efekcie czego spółka przestała importować drewno z Białorusi (w 2021 ok. 120-30 proc. całkowitych dostaw), które było tańsze i przerzuciła się jeszcze bardziej na rynek krajowy oraz Litwę. Zarząd podał, że ceny energii są zagwarantowane na rok 2022 (pytanie po jakich cenach), ale wyzwanie na kolejny rok pozostanie. Szacunkowo przyjmując, że grupa kapitałowa zużywa ok. 90 tys. MWh rocznie to tylko podwyżka o 100 zł r/r generuje dodatkowy koszt 9 mln zł. A wydaje się jednak, ze większość firm przyjęłaby by taki wzrost r/r z zadowoleniem. Przypomnę, że spółka eksportuje większość swojej sprzedaży, choć w analizowanym kwartale było to tylko 73 proc, czyli o 8,5 p.p, mniej niż rok wcześniej. Tutaj przyczyna zapewne leży po stronie płyty wiórowej, która w zauważalnej części jest sprzedawana w kraju. Ogólnie jednak sprzedaż płyty ładnie podbija (lub jak kto woli ratuje) marże grupy, ponieważ zarząd podał informację o cenie sprzedaży na poziomie 300 EUR/m3, podczas gdy rok wcześniej było to 120EUR/m3. Patrząc na dane ogólne szczerze mówiąc mi bardziej wychodzą poziomy 330 do 180 EUR/m3 (lub 1,5 tys. zł do 850 zł rok wcześniej), ale i tak jak widać różnica jest zasadnicza. Oczywiście trzeba pamiętać, że podstawowym surowcem w tym procesie jest drewno, którego ceny wg zarządu w porównaniu do 2021 roku wzrosły trzykrotnie. Ogólnie kurs EUR/PLN troch ratuje całkowitą sytuację, ponieważ r/r jednak wzrósł, co prawda tylko o 2,5 proc., ale zawsze. Trochę (minimalnie) lepiej będzie w Q3, gdzie wzrost kursu r/r jest na poziomie niecałych 4,0 proc., ale tutaj powinna również pomóc czerwcowa podwyżka cen.

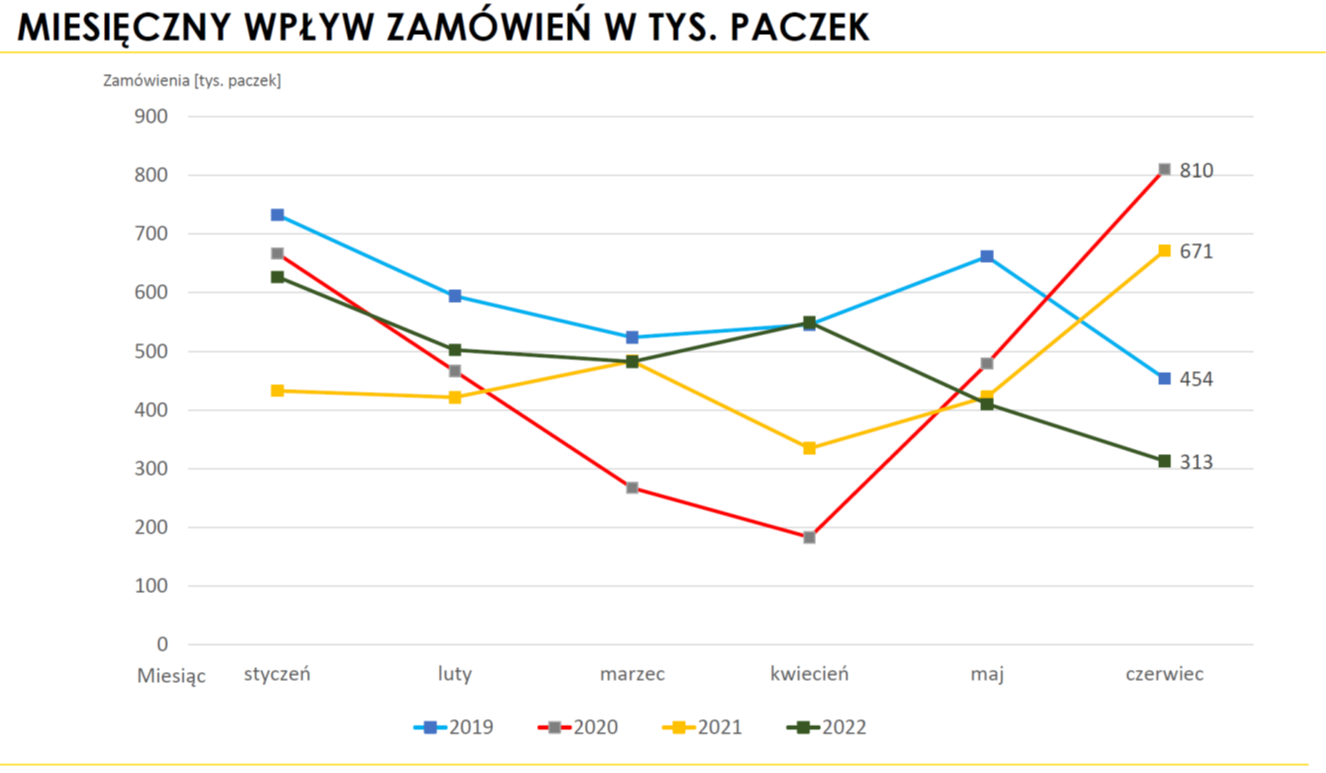

kliknij, aby powiększyćKończąc sprzedaż trzeba jednak podkreślić, że za spadkami wolumenowymi po prostu stoi słabszy popyt odczuwalny przez spółkę w zasadzie już w całym drugim kwartale. Pierwsze 3 miesiące roku kalendarzowego były jeszcze dobre, za sprawą realizowania zamówienia, które napłynęły roku. Jeśli jednak spojrzymy na zamówienia w czerwcu to mamy 313tys. paczek w porównaniu do 671 tys. rok wcześniej oraz 454 tys. w Q2 2019. Wyłączyłem z tego porównania czerwiec 2020 roku ze względu na odbicie postpandemiczne. To jednak pokazuje skalę hamowania popytu oraz wyzwań stojących przed spółką. Nie powinniśmy patrzeć jednak tylko w czarnych barwach, ponieważ dynamicznie rośnie sprzedaż materiałów, czyli płyty wiórowej z zakładów Tanne. No właśnie, cały problemy polega na tym, Że jest to sprzedaż materiałów, czyli po prostu nadwyżki mocy produkcyjnych ponad to, co grupa jest w stanie wykorzystać na własne potrzeby.

kliknij, aby powiększyćZarząd przyznał, że w zasadzie całość wypracowanej EBITDA pochodziła właśnie z części związanej z płytą wiórową. Niestety Nie mamy tutaj rachunkowości segmentowej, ponieważ zarząd nie widzi potrzeby (sic!) jej raportowania, więc można tylko opierać się na informacjach z konferencji. Możemy to jednak potwierdzić poprzez analizę rentowności brutto na sprzedaży towarów i materiałów, która w drugim kwartale wyniosła 40,2 mln zł w porównaniu do 17,3 mln zł rok wcześniej. To przede wszystkim zasługa sprzedaży płyty wiórowej na zewnątrz. Jak widać powyżej marża brutto na towarach i materiałach jest już zauważalna w całości marży. Gdy do tego dodamy spostrzeżenie o sporo niższych (w porównaniu do produktów-mebli) kosztach sprzedaży (część klientów samemu odbiera płytę, a ogólnie transport jest jednak na bliższe odległości niż w wypadku produktów) czy zarządu to informacja o EBITDA płyty już tak bardzo nie szokuje jakby na początku się mogło wydawać. Wzrost popytu na płytę spowodował wzrost jej cen na rynku, co zadziałało pozytywnie. w Na tym poziomie analizy musimy pamiętać, że Forte uzyskuje benefity z fabryki własnej płyty w dwojaki sposób. Po pierwsze sprzedaje nadwyżki i uzyskuje obecnie godziwe zyski z tego tytułu Po drugie jednak, w porównaniu do lat poprzednich (choć tak naprawdę mówimy już o zamierzchłych czasach 2018-2019) korzysta po prostu z tańszego surowca. Nie zapominajmy bowiem, że fabryka płyty powstała przede wszystkim w celu produkowania jej na potrzeby własne, a sprzedaż zewnętrzna stanowi jedynie dopełnienie – ostatnio bardzo zyskowne. Na poziomie zysku netto mamy zaledwie 8,2 mln zł, czyli o ¾ gorzej niż rok wcześniej oraz 27,1 mln zł mniej. W porównaniu do różnicy na zysku operacyjnym (-18 mln zł) mamy tutaj negatywny efekt na saldzie finansowym. Z jednej strony „zawiniła” wysoka zeszłoroczna baza (+5 mln zł), a z drugiej obecne kwoty zaraportowane w kosztach finansowych, które wyniosły prawie 8,3 mln zł. Spółka utworzyła w drugim kwartale odpis na udziały Yestersen Sp. z o.o. w kwocie 4 609 tys. zł w związku zamknięciu showroomu oraz likwidacji sklepu internetowego. Do tego doszły rosnące koszty finansowania i mamy to co mamy. W wypadku analizy wyników Forte trzeba mieć świadomość, że spóła obficie korzysta z zabezpieczania swoich pozycji walutowych, co oczywiście nie jest niczym złym, a wręcz przeciwnie choć może wprowadzać pewne zamieszanie przy analizie wyników. Należy pamiętać, że w tym wypadku proste analizy zmiany kursów nie muszą prowadzić do trafnych wniosków. Operacyjnie firma zyskuje na osłabieniu PLN w stosunku do EUR (większość sprzedaży jest realizowana w EUR) to jednak suma summarum ze względu na istotną wartość zadłużenia w EUR (obecnie ok. 74 mln EUR) cierpi na poziomie salda z działalności finansowej co jest widocznie w szczególności w momencie istotnego osłabię złotówki z kwartału na kwartał. Oczywiście działa to w dwie strony. Warto przypomnieć w tym momencie kwestię księgowania części zabezpieczeń przed ryzykiem kursowym i stóp procentowych, które to pozostaje ważkim czynnikiem mogącym wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. Na koniec analizowanego okresu spółka posiadała 67,4 mln zł odroczonych strat na instrumentach zabezpieczających (na koniec 2021 roku było to 35,2 mln odroczonych strat), które zostały wykazane w odpowiedniej pozycji kapitału własnego (pozostałe kapitały rezerwowe). Są to wartości, które w krótszym (zabezpieczenie sprzedaży) lub dłuższym (zabezpieczenie stopy procentowej kredytów) zostaną odzwierciedlone w rachunku wyników, o ile oczywiście kursy walutowe czy stopy procentowe nie ulegną istotnej zmianie. Zadłużenie wzrasta, choć jeszcze pod kontrolą Wskaźnikom zadłużenia w poprzednich analizach poświęcałem trochę czasu, ponieważ delikatnie mówiąc odbiegały czasami od ideału. Pamiętajmy, że budowa fabryki płyty wiórowej została w sporej mierze sfinansowania poprzez kredyty bankowe, co wtedy musiało mieć odbicie w wskaźnikach zadłużenia.

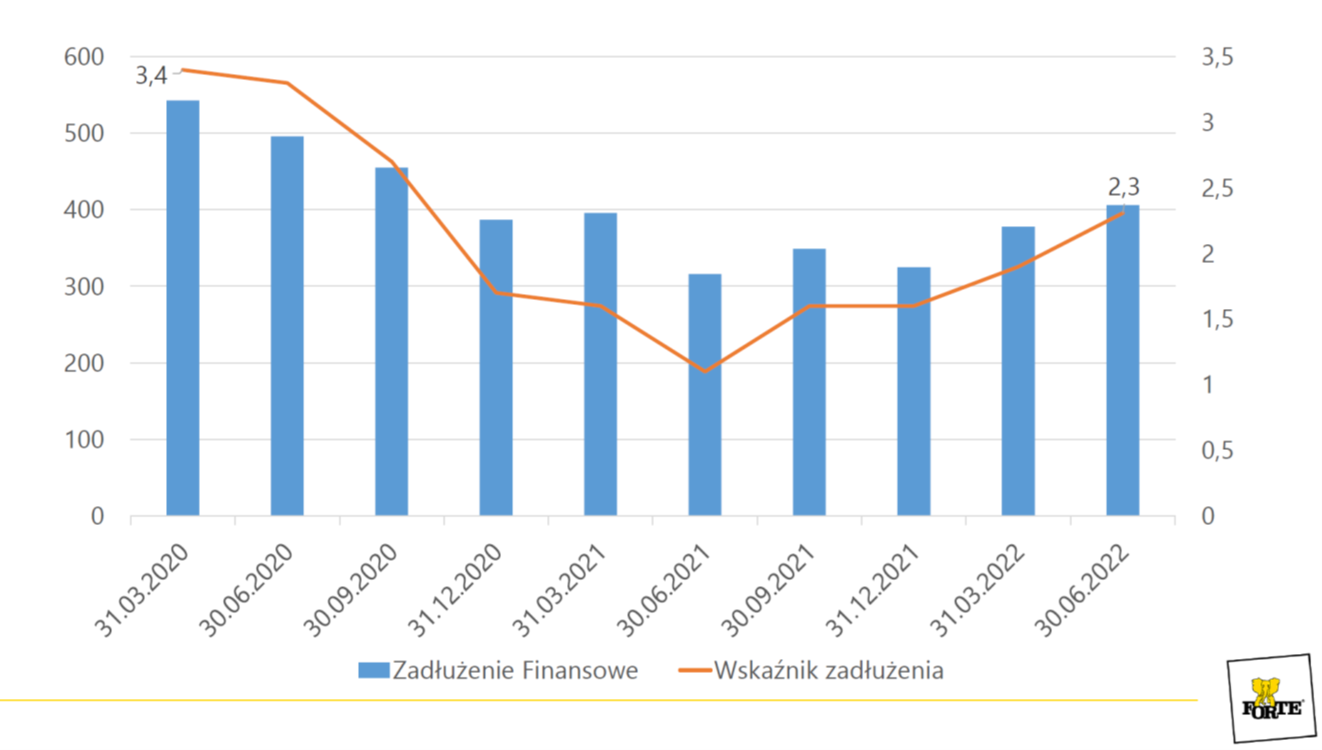

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać powyżej wskaźnik DN/EBITDA rośnie w ostatnich dwóch kwartałach i obecnie osiąga wartość 2,3. Jest ona wciąż bezpieczna, choć jednak sytuacja na przyszłość nie wygląda zbyt różowo. To zaś oznacza, że EBITDA może spadać. Co za tym idzie można sie spodziewać niższej wygenerowanej gotówki i wzrostu tego wskaźnika. Z pewnością jest to pozycja sprawozdania którą należy mieć pod szczególną opieką. Pomaga jednak trochę struktura pasywów. Spółka posiada 305 mln zł zadłużenia finansowego długoterminowego oraz 211 mln zł krótkoterminowego. Przypomnę, że najważniejszy kredyt inwestycyjny zaciągnięty na budowę fabryki płyty wiórowej to obecnie 192 mln zł ma być spłacany do roku października 2024 co oznacza mniej więcej spłatę 15 mln zł kwartalnie. Cash flow niestety nie wygląda dobrze.