Państwowa kura ze złotymi jajkami – omówienie sprawozdania finansowego PKN Orlen po III kw. 2022 r. Na wstępie niniejszej analizy chciałem zaznaczyć, iż od 1 sierpnia 2022 PKN dokonał finalizacji przejęcia GK LOTOS. Oznacza to , iż dane w raporcie za III kw. o przerobie, sprzedaży ilościowej, przychodach i wynikach spółki są w pewnym sensie podpompowane przez dane z gdańskiej rafinerii (nie w zakresie pełnego kwartału, tylko przez dwa miesiące, sierpień i wrzesień). W poniższym tekście wszędzie gdzie było to możliwe próbowałem w opisach zaznaczać, w jakim stopniu wypracowane operacyjne wyniki PKN wynikały wprost z jego działalności operacyjnej, a w jakim zmieniły się pod wpływem przejęcia LOTOSU. Oprócz danych operacyjnych (sprzedaż i zysk) w PKN pojawił się jeszcze nadzwyczajny zysk z nabycia akcji gdańskiej rafinerii jako zdarzenie jednorazowe i o tę wartość również starałem się wszędzie gdzie mogłem oczyścić prezentowane wyniki PKN.

Sytuacja makroW III kw. 2022 rynek ropy stał pod znakiem spadków cenowych. W omawianym okresie cena ropy brent spadła z okolic 110 dolarów za baryłkę w okolicę 80 dolarów na koniec września 2022 (czyli powiedzmy około 27 proc.)

Ropa brent – kontrakt terminowy (Crude Oil Brent; Dolar/bbl)

kliknij, aby powiększyć Uczestnicy rynku zaczęli prawdopodobnie w swoich transakcjach dyskontować nadciągającą ich zdaniem recesję w światowej gospodarce. Przyczyniały się do tego działania banków centralnych, np. FED we wrześniu podniósł stopy procentowe o 0.75 pkt proc. i jasno zaznaczył, iż dla niego nadrzędnym celem będzie walka z inflacją nawet kosztem kondycji amerykańskiej gospodarki. Ważnym czynnikiem rynkowym były także informacje z Chin (jako jednego z największych importerów ropy na świecie), które w II połowie 2022 roku z powodu polityki walki z COVID-19 znacznie ograniczyły swój popyt na ten surowiec.

Ceny produktów ropopochodnych zachowywały się w omawianym okresie podobnie. Średnia cena detaliczna benzyny Euro 95 na stacjach paliw w Polsce spadła z 7.82 zł za litr do 6.35 zł na koniec września, co daje dynamikę spadku na poziomie 19 proc.

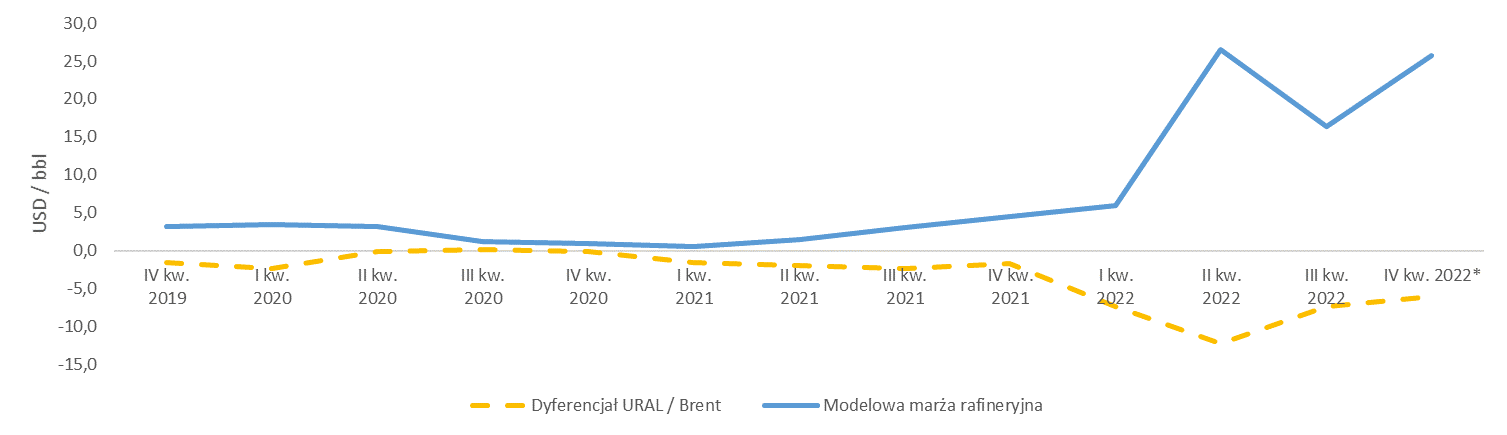

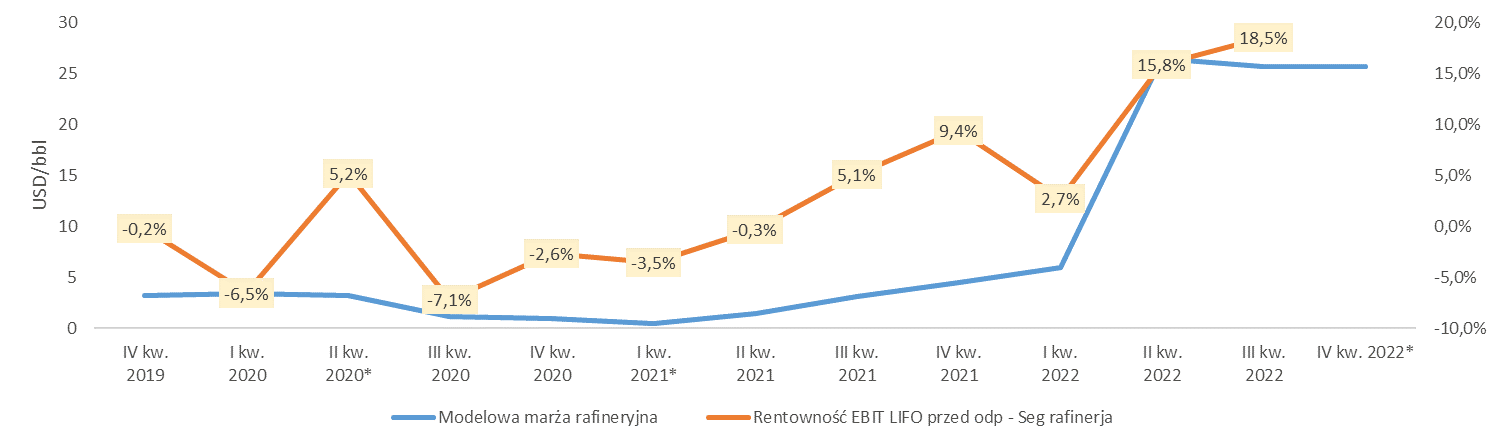

kliknij, aby powiększyć W III kw. modelowa marża rafineryjna dalej była na bardzo wysokich poziomach (16.4 dolar/bbl), choć spadła do poprzedniego kwartału (o około 10 dolarów). Głównym powodem były tu dalej zawirowania geopolityczne i sytuacja makroekonomiczna (wysoki poziom marż dyktowany jest nadal nadwyżką popytu nad podażą paliw w Europie po nałożeniu sankcji na Rosję). Spadek w III kw. mógł wynikać z nasilenia narracji o nadchodzącej recesji gospodarczej na świecie. Ceny paliw oraz innych produktów rafineryjnych, których ceny poszybowały w górę po napaści Rosji na Ukrainę uległy w III kw. pewnemu odreagowaniu w drugą stronę, co doprowadziło do spadku modelowej marży (pamiętajmy, że kiedy wybuchła wojna ograniczono nie tylko dostawy ropy z Rosji, ale także benzyn i oleju napędowego, doprowadzając do spadku ich dostępności na europejskim rynku, co z kolej wywindowało ich ceny na bardzo wysokie poziomy). W III kw. PKN dokonał też niewielkiej zmiany w liczeniu marży rafineryjnej – po stronie kosztowej (wsad) oprócz ropy brent dolicza także gaz ziemny, ale w niewielkiej ilości (98 proc. ropa brent i 2 proc. gaz ziemny). Patrząc jednak na estymację wyników na IV kw. (średnia danych za październik i listopad) widać poprawę wskaźnika (do poziomu około 25 dolar/bbl), co może być dyktowane decyzją państw OPEC+ o zmniejszeniu od listopada 2022 wydobycia ropy o 2 mln baryłek dziennie oraz informacjami o uzupełnianiu przez USA swoich rezerw strategicznych. Niższa przez to dostępność ropy oraz ograniczone moce przerobowe europejskich rafinerii (borykające się z ogólnym niedoinwestowaniem) podbiły znowu ceny paliw i poprawiły modelowe marże rafineryjne. Dodatkowo w mediach podano informacje, że marża może w kolejnych miesiącach rosnąć pod wpływem dodatkowego popytu na olej napędowy, który branża energetyczna wykorzystuje jako substytut wciąż drogiego gazu ziemnego.

Z drugiej jednak strony widać pogorszenie się w III kw. poziomu dyferencjału URAL/Brent. Wynika to z decyzji politycznych, związanych z ograniczeniem przerobu rosyjskiej ropy. Dotychczas PKN zasilając swoje rafinerie tańszą, zasiarczoną ropą ze wschodu zarabiał dodatkowo na różnicy cen pomiędzy ropa Brent i Ural. W momencie redukcji dostaw ten dodatkowy zarobek topnieje co widać na powyższym wykresie.

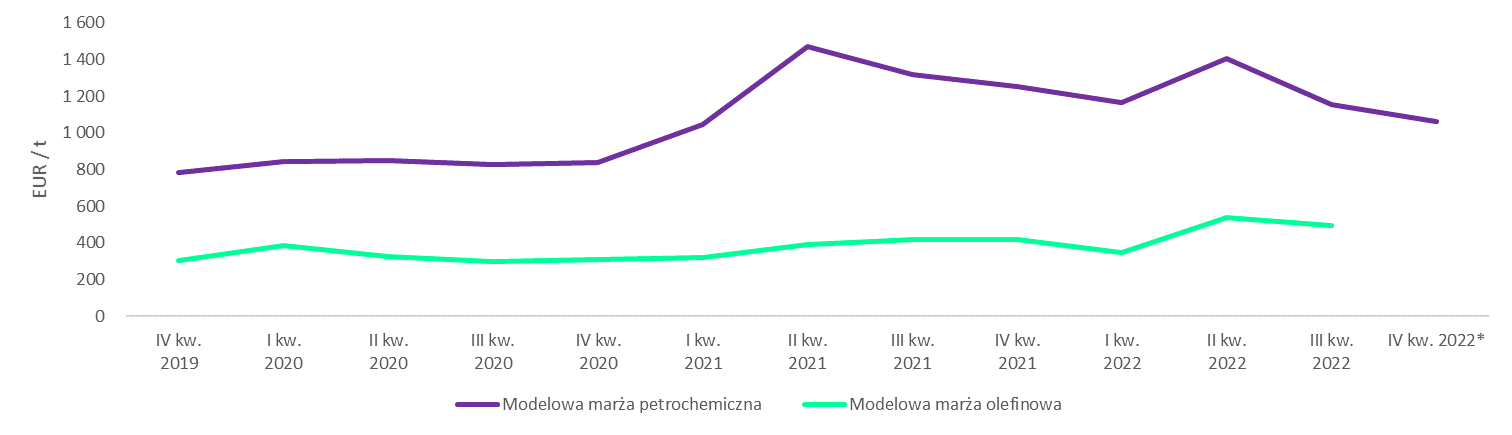

kliknij, aby powiększyć W przypadku petrochemii obraz jest już trochę gorszy. Modelowa marża olefinowa odnotowywała dalej rekordowe poziomy ponad 492 EUR/t, po niewielkich spadkach do kwartału poprzedniego. Ceny propylenu i etylenu były dalej bardzo wysokie, ale z powodu ograniczenia popytu na polimery zaczynały powoli spadać. Marża petrochemiczna również zaliczyła w III kw. 2022 spadek do poziomu 1 155 EUR/t (obniżka o 250 EUR/t do poprzedniego kwartału). W IV kw. spodziewane są dalej spadki, na ten moment licząc na bazie danych za październik i listopad delta wychodzi około -92 EUR/t. W europejski rynek petrochemiczny dalej uderzał w III kw. tani import ze wschodu i USA (z Ameryki płynie do nas tani polietylen wysokiej gęstości, tzw. HDPE wytwarzany z etylenu pozyskanego z gazu łupkowego). Z drugiej strony opłacalność importu ograniczał umacniający się dolar oraz problemy z transportem morskim. Wielu uczestników rynku, uważa iż europejski rynek jest po prostu dalej zbyt drogi i potrzebna jest solidna korekta na cenach polimerów i monomerów (etylen i propylen jako główny surowiec).

Reasumując, w III widać było pewne oznaki pogorszenia warunków makro i marż, ale mimo wszystko były one dalej bardzo atrakcyjne.

[/b]Przychody ze sprzedaży[/b]

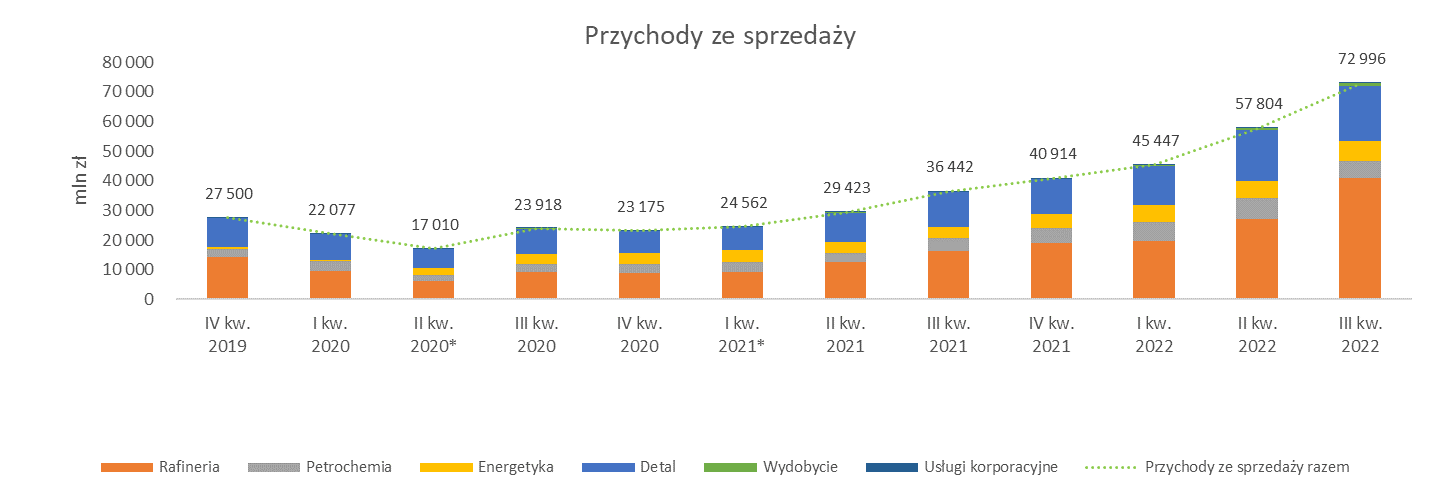

W III kw. 2022 wartość sprzedaży wyniosła 72 996 mln zł i był to maksymalny poziom jaki odnotowano w okresie analizy (czyli od IV kw. 2019). W porównaniu do II kw. 2022 przychody były większe o 15 192 mln zł (+26 proc.), a w stosunku do analogicznego kwartału roku poprzedniego był to wzrost o +36 554 mln zł (+100 proc.). Kwotowo wpływ przejęcia GK LOTOS w III kw. 2022 to ekstra +10 896 mln zł (sprzedaż za okres sierpień-wrzesień). Gdybyśmy więc odjęli tę wartość od omawianego kwartału to i tak sprzedaż byłaby najwyższa w okresie analizy.

Raport PKN informuje, iż wzrost wartości sprzedaży rok do roku wynika z wyższych wolumenów o około 18 proc. i wzrostu notowań produktów ropopochodnych o około 30 proc i to właśnie ten wzrost cen pomagał najbardziej. Wolumenowo wzrost wynikał praktycznie całkowicie z przejęcie GK LOTOS, co wpłynęło dokładnie na segmenty rafinerii, detalu i wydobycia. Częściowo efekt ten był ograniczany był przez słabsze wolumeny petrochemii w PKN (GK LOTOS nie posiadała tego segmentu)

kliknij, aby powiększyć Po przejęciu aktywów gdańskiej rafinerii strukturze przychodów udział rafinerii wzrósł w III kw. 2022 do 56 proc. Detal, czyli sprzedaż na stacjach benzynowych oraz kioskach Ruch S.A. w ostatnim kwartale miał udział 25 proc. W dalszej kolejności widać petrochemię (z udziałem 9 proc.), energetykę (9 proc.) i marginalnie wydobycie (1 proc. udziału).

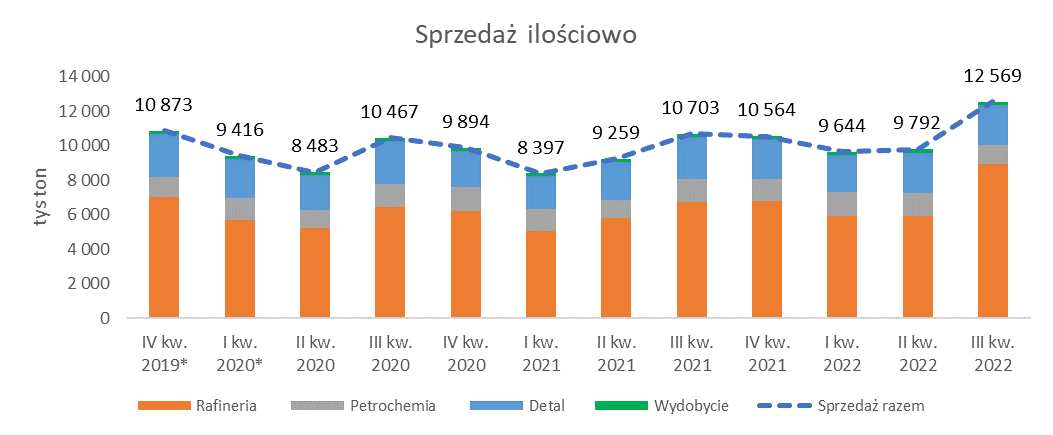

kliknij, aby powiększyć Jak już wspomniałem sprzedaż ilościowo w omawianym kwartale również wzrosła. Wolumen całkowity był lepszy od poprzedniego kwartału o 28 proc., a rok do roku o około 18 proc. Pamiętajmy, iż w III kw. pojawia się także sezonowy wzrost sprzedaży np. na oleju opałowym co dodatkowo podbija wyniki ilościowe. Najbardziej efektywnie jest więc porównanie do roku poprzedniego, gdzie wynik bez przejęcia GK LOTOS byłby raczej na podobnym poziomie, a może nawet na trochę niższym przez słabszą petrochemię.

Reasumując więc PKN w III kw. sprzedażowo wygląda raczej stabilnie.

Wyniki spółkiPKN jest spółka dużą i bardzo skomplikowaną. Na jej działalność operacyjną wpływa bardzo wiele elementów, które dla zwykłego inwestora mogą być ciężko strawne. W tym miejscu w każdej analizie próbuje zebrać najważniejsze elementy na które trzeba zwracać uwagę:

• Spółka regularnie w każdym kwartale wykonuje testy na utratę wartości oraz stosuje formułę średnioważonego kosztu wyceny i rozchodu zapasu. Oba te elementy oddają wynik ekonomiczny okresu, ale chcąc dostać obraz powtarzalnego zysku skupię się na omawianiu wyniku operacyjnego EBIT LIFO przed odpisami na aktywach trwałych, jako najbardziej oczyszczonego pozwalającego chyba najlepiej ocenić zyskowność biznesu w środowisku ograniczonej zmienności czynników zewnętrznych. .

• Na potrzeby normalizacji wyników wyjęto w II kw. 2020 rozpoznanie zysku z tytułu okazyjnego nabycia 80% akcji Grupy ENERGA w wysokości 4 062 mln PLN (typowy one-off).

• Oprócz tego zdecydowałem się pokazać EBIT LIFO przed odpisami z którego wyłączyłem wartość wyceny instrumentów pochodnych nieobjętych rachunkowością zabezpieczeń (dotyczących przyszłych okresów, lub spekulacyjnych), o czym więcej powiem przy analizie pozostałej działalności operacyjnej i finansowej.

• W III kw. 2022 na poziomie wyniku operacyjnego EBIT LIFO wyjąłem wartość zysku z nabycia akcji Grupy LOTOS w kwocie 5 923 mln zł – jest to również typowy one-off jak w przypadku ENERGA.

Wszystkie te zabiegi mają na celu otrzymanie oczyszczonego zysku operacyjnego, który jest bardziej zależny od samego PKN, a przede wszystkim bardziej nadaje się do ekstrapolowania go na przyszłe powtarzalne wyniki i tym samym wyceny.

W poniższej tabeli w wynikach za III kw pokazano wszystkie wspomniane odmiany EBIT oraz zysk brutto i netto bez zysku z okajonalnego przejęcie Grupy LOTOS – dlatego będą one się różniły od oficjalnie prezentowanych przez PKN wyników.

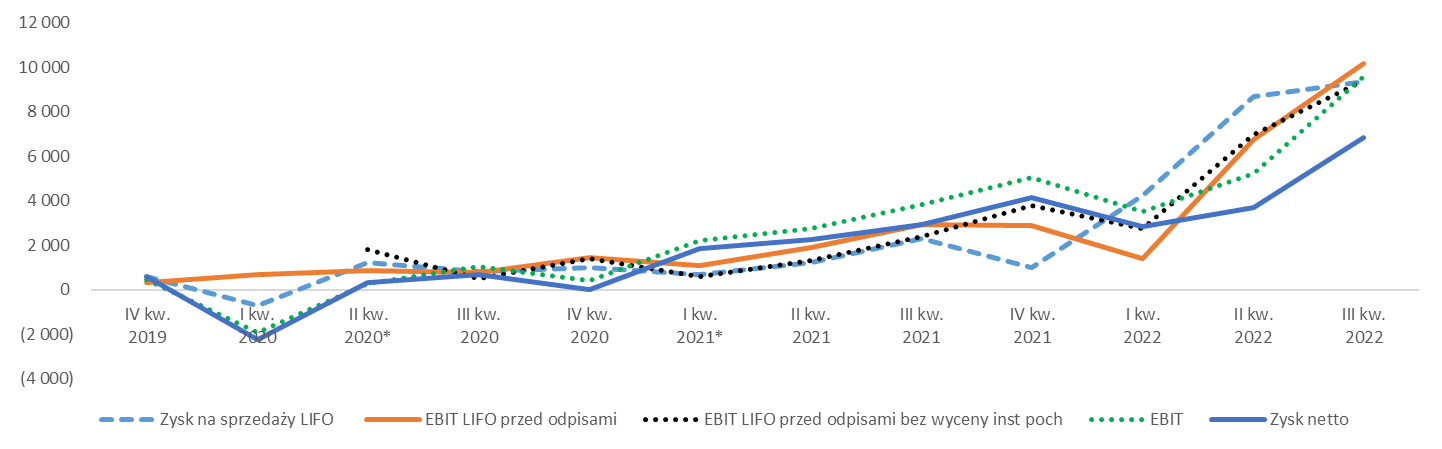

kliknij, aby powiększyć Zacznijmy standardowo od zysku na sprzedaży po uwzględnieniu efektu LIFO. W powyższej tabeli widzimy, iż omawianym kwartale wyniósł on 9 354 mln zł i były lepszy od poprzedniego kwartału o 679 mln zł (+8 proc.) oraz rok do roku lepszy o 7 040 mln zł (+304 proc.). Dodajmy, że na poziomie swojego podstawowego biznesu spółka odczuła silny wzrost kosztów zużycia surowców na własny rachunek (głównie gazu), ale także mocno wzrosły koszty sprzedaży o około 35 proc. rok do roku (głównie transport, usługi załadunku, ubezpieczenia) oraz koszty zarządu o 42 proc. (wynagrodzenia kierownictwa oraz administracji). Dodajmy na koniec, iż po przejęciu GK LOTOS przerób ropy wyniósł w III kw. łącznie 10 449 tys. ton, czyli lepiej w stosunku do kwartału poprzedniego o 44 proc. a rok do roku (co jest bardziej porównywalne ze względu na sezonowość) o 26 proc.

W III kw. 2022 PKN Orlen odnotował wynik operacyjny LIFO przed odpisami na poziomie 10 161 mln zł i był to wynik lepszy niż w poprzednim kwartale o 3 404 mln zł (+50 proc.) oraz analogicznym kwartale roku poprzedniego o 7 223 mln zł (+246 proc.).

kliknij, aby powiększyć Patrząc na powyższy wykres widać, iż III kw. podtrzymał trend wzrostowy na wszystkich poziomach wyników PKN. Widać też iż EBIT LIFO przed odpisami był (tak jak w poprzednim kwartale) wyższy niż raportowany „oficjalnie” EBIT i zysk netto.

Jeśli chodzi o pozostałą działalność operacyjną to w III kw. pokazała ona wynik netto na poziomie 6 651 mln zł, ale jak już wspomniałem w tej kwocie 5 923 mln zł to zysk z nabycia GK LOTOS (one-off). Po wyjęciu tego elementu PDO zakończyłaby się wynikiem na poziomie 728 mln zł.

Zanim omówimy dokładnie PDO krótka informacja, na temat zysku z przejęcia LOTOS. Kwota ta została odnotowana w RZiS jako nadwyżka posiadanych aktywów netto gdańskiej rafinerii na dzień 01.08.2022 ponad zapłaconą cenę. Wartość aktywów netto LOTOS oszacowano na poziomie 20 895 mln zł, jako różnicę nabytych aktywów 35 470 mln zł i przejętych zobowiązań 14 575 mln zł. Od kwoty aktywów netto odjęto następnie cenę nabycia LOTOS - czyli tak na prawdę sumę wartości:

a) wyemitowanych akcji połączeniowych w kwocie 248 mln zł powiększających kapitał podstawowy PKN. Cena nominalna jednak akcji to 1.25 zł za sztukę;

oraz

b) nadwyżki wartości emisyjnej akcji PKN nad nominalną ich wartością w kwocie 14 876 mln zł. Wartość emisyjna oszacowana została podstawie kursu zamknięcia akcji PKN w sesji z dnia przejęcia czyli 01.08.2022.

Łącznie suma nabycia uplasowała się na poziomie 15 124 mln zł i tę wartość wraz z wcześniej istniejącymi powiązaniami handlowymi pomiędzy spółkami (152 mln zł) odjęto od wartości netto aktywów. Dało to jak już wspomniałem bardzo ładny zysk na poziomie 5 923 mln zł, czyli bardzo opłacalna transakcją dla PKN. Za jedną akcję LOTOS akcjonariusze dostali 1.075 akcji PKN. Warto w tym miejscu wspomnieć, że wartość aktywów uwzględniona z kalkulacji nie jest pochodną wartości bilansowych w księgach Lotosu, a wartością z wyceny, której sprzyjają wysokie ceny węglowodorów (cześć wydobywcza) i wysokie marże rafineryjne (część rafineryjna)

Dodatkowo w bilansie PKN na koniec III kw. po transakcji przejęcia mocno wzrosła kwota aktywów przeznaczonych do sprzedaży. Oczywiści jest to wynikiem uzgodnień z Komisją Europejską (regulacje antymonopolowe) co do przejęcia LOTOS, gdzie zobowiązano się do sprzedaży części aktywów rafineryjnych oraz bitumicznych (związanych z wytwarzaniem asfaltu). Wykazano bilansowo kwotę aktywów do sprzedaży z gdańskiej rafinerii na poziomie 6 758 mln zł wraz ze zobowiązaniami na poziomie 1 518 mln zł. Oprócz tego PKN posiada w tej pozycji cztery bazy paliwowe, które są przygotowywane do samodzielnej działalności i sprzedaży w kwocie aktywów 148 mln zł i 25 mln zł zobowiązań, ale to oczywiście marginalna wartości, w stosunku do aktywów LOTOS.

Wróćmy do pozostałej działalności operacyjnej (PDO) w PKN oczyszczonej o skutki przejęcia LOTOSU. Tak na dobrą sprawę oprócz wpływu instrumentów pochodnych nie ma tu o czym mówić. Odpisy wartości aktywów, które w poprzednim kwartale mocno dały się we znaki na wyniku (- 2 860 mln zł) w III kw. wyniosły jedynie -53 mln zł. Odwrócenia odpisu na aktywach nie było, czyli nic na plus nie działało, ale i tak wspomniana kwota jest nieistotna dla analizy wyniku.

Przejdźmy więc do instrumentów pochodnych. Politykę raportowania rozliczeń derywatywów w PKN opisałem szczegółowo w poprzednich analizach, ale przypomnijmy sobie tylko najważniejsze informacje. Otóż w PKN występują instrumenty objęte rachunkowością zabezpieczeń (RZ) oraz pozostałe (nieskuteczne wg RZ) i tu pojawia się ich różnorodny wpływ na wyniki spółki:

• w ramach RZ wycena instrumentów aż do czasu jego realizacji nie przechodzi przez rachunek wyników i nie zaburza zysków z danego okresu, tylko ląduje bezpośrednio na kapitale własnym jako oddzielna pozycja. Dopiero w momencie realizacji przypadającym na okres faktycznej dostawy produktu wynik jest wyksięgowywany z kapitału własnego i wpływa na wynik okresu.

• instrumenty nieobjęte RZ wpływają z kolej na wyniki bieżące (zmiana wartości wyceny) chociaż dotyczą one przyszłych okresów (mówiąc wprost zaburzają wynik) lub w ogóle nie mają charakteru zabezpieczającego tylko handlowy (spekulacyjny).

W III kw. 2022 wpływ instrumentów nieobjętych RZ w pozostałej działalności operacyjnej (PDO) wyniósł netto 705 mln zł, a w finansowej 98 mln zł. W tych kwotach zawarte było łącznie 756 mln zł wyceny instrumentów nieobjętych RZ (z PDO 687 mln zł i z linii finansowej 69 mln zł), które dotyczyły przyszłych okresów. Oznacza to, iż aby oczyścić wynik z ich wpływu powinien zostać on obniżony o tę kwotę (inaczej powinny zostać uwzględnione tylko te instrumenty które dotyczyły tego okresu i zostały zrealizowane). Jak informuje PKN w PDO w III kw. wykazano głownie wpływ swapów towarowych zabezpieczających marże rafineryjną, niedopasowanie czasowe na zakupach ropy, sprzedaż produktów kupowanych drogą morską oraz transakcję zabezpieczające ORLEN Upstream Kanada na ropę i gaz oraz futures na zakup uprawnień do emisji CO2. W działalności finansowej, którą omówimy jeszcze za chwile, derywaty dotyczyły zabezpieczenia ryzyka kursów wymiany w doniesieniu do faktur za ropę w walutach obcych.

W samym III kw. 2022 nie odnotowano w pozostałej działalności operacyjnej znaczącego wpływu na całkowity wynik spółki transakcji pochodnych związanych z kontraktami terminowymi na CO2 (w wycenie było to -336 mln zł co zostało przeze mnie już wyjęte z wyniku, a w rozliczeniu było to +205 mln zł). Na koniec III kw. spółka posiadała w portfelu transakcyjnym uprawnienia na 6 973 tys. ton i w portfelu własnym 143 tys. ton. Rok wcześniej w portfelu transakcyjnym było aż 20 716 tys. ton a w portfelu własnym 2 300 tys. ton.

Skorygowany EBIT LIFO przed odpisami pomijający wpływ wyceny instrumentów pochodnych z działalności finansowej i operacyjnej w III kw. 2022 wyniósłby 9 405 mln zł, a rok wcześniej byłoby to

2 410 mln zł (po usunięciu z wyniku 528 mln zł wyceny instrumentów nieskutecznych i nieobjętych RZ).

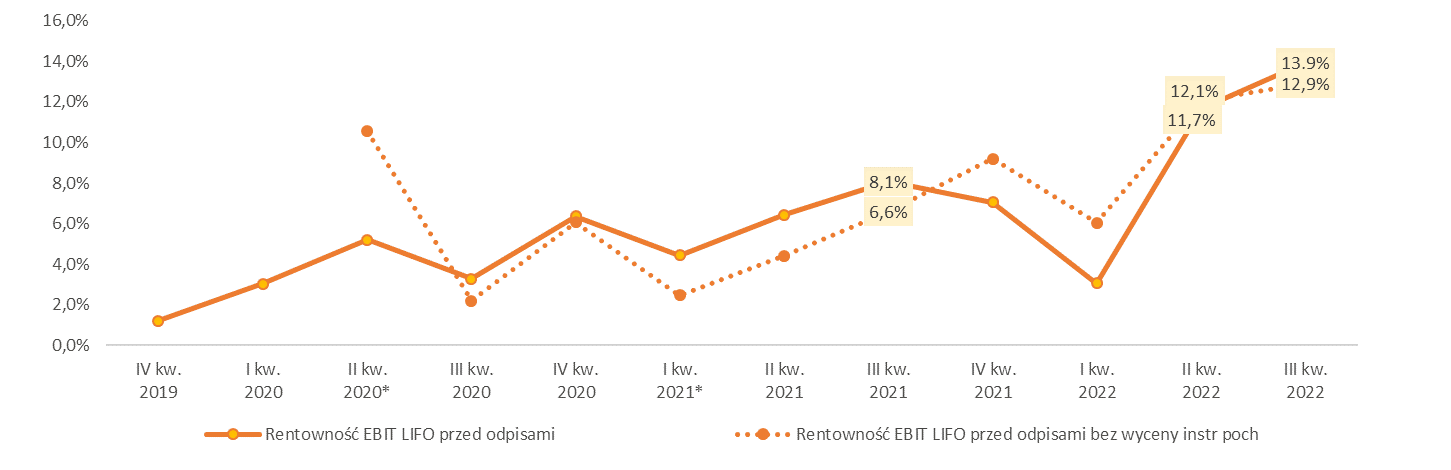

kliknij, aby powiększyć Wskaźnik rentowności EBIT LIFO przed odpisami w III kw. 2022 uplasował się na poziomie 13.9 proc. i był wyższy niż w poprzednim kwartale, kiedy wyniósł 11.7 proc. oraz rok do roku kiedy wyniósł 8.1 proc. Na powyższym wykresie widać, iż po wyjęciu wpływu wyceny instrumentów pochodnych rentowność wyniku EBIT byłaby niższa o 1 pkt. proc. Mimo wszystko poziom wskaźnika w omawianym kwartale był rekordowy. Porównując dane za ostatni kwartał do historii widać, iż wynik był rekordowo dobry – średnia za cały okres analizy wyniosła 6.1 proc., więc było znacznie powyżej tej wartości.

Działalność finansowa w III kw. 2022 przyniosła stratę na poziomie -777 mln zł, co było wynikiem gorszym niż w ostatnim kwartale, kiedy osiągnięto -221 mln zł oraz rok do roku, kiedy wykazano stratę -265 mln zł. W III kw. największy negatywny wpływ miały tu ujemne różnice kursowe, derywaty oraz koszty kredytu i leasingu. Jak już wspomniałem z tej linii powinno być wyłączone 69 mln zł wyceny instrumentów pochodnych dotyczących przyszłych okresów, ale to już pokazałem przy analizie EBIT (z tytułu, iż derywatów do wyłączenia w linii finansowej nie stanowią istotnej kwoty odliczyłem je wcześniej przy działalności operacyjnej).

W III kw. 2022 zysk netto wyniósł 6 826 mln zł (po wyjęciu zysku z nabycia akcji LOTOS) i był lepszy niż w analogicznym kwartale 2021 kiedy osiągnięto 2 928 mln zł. Oznacza to, iż PKN wypracował rentowność netto na poziomie 9.4 proc. co jest wynikiem lepszym niż w poprzednim kwartale kiedy wypracowano wskaźnik na poziomie 6.4 proc. i w stosunku do zeszłego roku kiedy rentowność netto wyniosła 8.0 proc. PKN w swoim raporcie zaznacza, iż połączenie z GK LOTOS ,,wniosło” do jego biznesu 10 896 mln zł przychodów (o tym już wspomniałem przy sprzedaży) oraz 1 395 mln zł zysku netto. Efektywność netto więc była w GK LOTOS na poziomie około 12.8 proc., więc idealnie wpasowała się z zyskowność PKN (ani za mocno nie zaniżyła, ani nie podpompowała)

Efektywna stopa podatkowa w III kw. 2022 wyniosła 22 proc. i było to prawie 4 pkt. proc. mniej niż w II kw. 2022, ale 4 pkt proc. więcej rok do roku. Niższy poziom stopy podatkowej może wiązać się z faktem niższych odpisów na majątku trwałym w omawianym kwartale, które nie są kosztem podatkowym.

SegmentyPoniżej zaprezentowano wyniki operacyjne oraz wskaźnik rentowności operacyjnej EBIT LIFO przed odpisami w podziale na główne segmenty działalności PKN Orlen. W tej części pomijane są odpisy aby pokazać czystą rentowność poszczególnych biznesów koncernu.

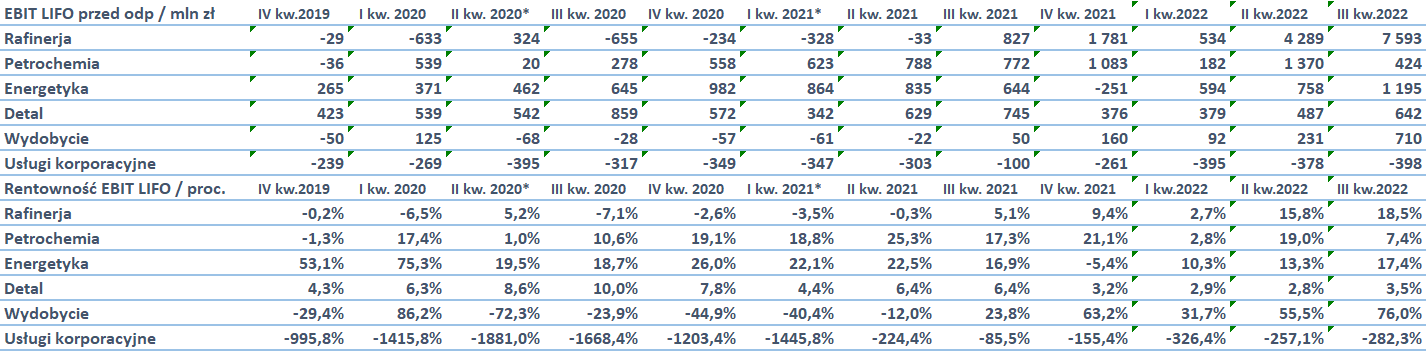

kliknij, aby powiększyć W segmencie rafineryjnym odnotowano wynik EBIT LIFO w III kw. 2022 na poziomie 7 593 mln zł i był to najlepszy wynik w okresie analizy. W porównaniu poprzedniego kwartału był lepszy o 3 304 mln zł (+77 proc.), a do analogicznego kwartału roku poprzedniego wynik ten był lepszy aż o 6 766 mln zł (+818 proc.). Średnia rentowność segmentu w całym okresie analizy wyniosła 3.0 proc. (wpływ strat w 2020), a w III kw. 2022 było to aż 18.5 proc. Głównymi czynnikami kształtującymi wynik segmentu w omawianym okresie były przede wszystkim: wysokie marże hurtowe, niezłe sezonowo wolumeny oraz osłabienie kursu złotego do dolara. Dodatkowo sektor został mocno wsparty przez segment rafineryjny GK LOTOS (odnotowano poprawę sprzedaży w stosunku do poprzedniego kwartału na poziomie ponad 50 proc. w grupie benzyn, oleju napędowego i LPG). Z drugiej strony wyniki osłabiały niższe marże na ciężkim oleju opałowym oraz średnich destylatach, a także topniejący dyferencjał URAL/Brent. Pod kątem geograficznym na głównych rynkach koncernu, tj. w Polsce, Czechach i na Litwie odnotowano wzrost sprzedaży wolumenowej. W III kw. we wszystkich wymienionych krajach sezonowo wzrosła konsumpcja paliw, ale nie przekroczyła ona wskaźnika konsumpcji z analogicznego okresu roku poprzedniego.

kliknij, aby powiększyć Rentowność EBIT LIFO przed odpisami dla segmentu rafinerii vs marża rynkowa pokazuje dalej pewną historyczną zbieżność zachowań obu wskaźników. Współczynnik korelacji dla obu tych zmiennych liczony z uwzględnieniem ostatnich danych wyniósł 0.85 (odczyt po II kw. wynosił 0.76 więc korelacja rośnie).

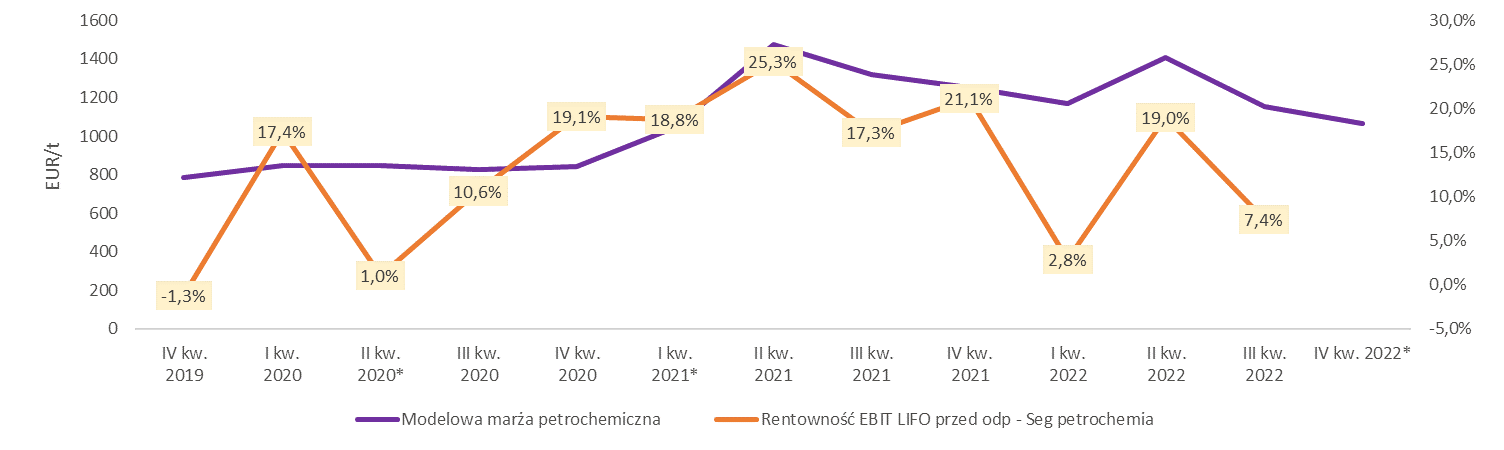

Segment petrochemiczny w III kw. 20202 odnotował wynik na poziomie 424 mln zł, co oznacza, że był to wynik gorszy zarówno wobec poprzedniego kwartału o 946 (-69 proc.) oraz analogicznego okresu roku poprzedniego o 348 (-45 proc.). Średnia rentowność EBIT LIFO przed odpisami dla sektora petrochemii wyniosła w całym okresie analizy 13.2 proc, a w III kw. 2022 wskaźnik spadł do poziomu 7.4 proc. Widzimy więc, iż petrochemia wypadła dość słabo, co wynikało zarówno ze słabych warunków cenowych oraz wolumenowych. Silny spadek marż widoczny był na olefinach, poliolefinach, PCW oraz nawozach sztucznych. Dodatkowo szkodziły warunki makro związane z umocnieniem się dolara wobec euro. Sprzedaż olefin spadła o 15 proc. w stosunku do poprzedniego kwartału, poliolefiny spadły 7 proc., nawozy spadły o 37 proc, PCW spadły o 17 proc. a PTA o 24 proc. Jak już wspominałem w poprzedniej analizie rynek poliolefin był pod dużą presją taniego importu z krajów o zdecydowanie niższych kosztach produkcji (głównie Azja i Afryka). Sytuacja była na tyle dotkliwa, że w Płocku wyłączono instalację metatezy odpowiedzialną za wytwarzanie frakcji C3 (propylenu). Poza tym dalej ograniczana była produkcja nawozów w Anwil S.A. z powodu wysokiej ceny gazu. III kw. był także okresem wielu planowanych i nieplanowanych postojów na instalacji BOP (spółka JV PKN oraz LyondellBasell) , PTA i PCW, co również przekładało się na obniżoną prace instalacji olefin. Dodatkowo na rentowność segmentu źle wpłynęły koszty stałe i wyższe koszty płac w stosunku do zeszłego roku.

kliknij, aby powiększyć Licząc współczynnik korelacji pomiędzy rentownością EBIT LIFO przed odpisami sektora petrochemii PKN a marżą petrochemiczną odnotowujemy poziom wskaźnika na poziome 0.57, więc dalej nie jest to jakiś powalający wynik. Jak już wspominałem w poprzedniej analizie spodziewane było pogorszenie warunków dla petrochemii w III kw. i tak się stało. W IV kw. widać dalej obsuwanie się marż petrochemicznych oraz słaby popyt więc omawiany sektor nadal będzie kulał.

Sektor energetyki odnotował zysk na działalności operacyjnej (LIFO przed odpisami) na poziomie 1 195 mln zł, co było lepszym poziomem niż w poprzednim kwartale o 437 mln zł (+58 proc.) oraz lepszym od analogicznego okresu roku poprzedniego o około 551 mln zł (+86 proc.). W całym okresie analizy średnia rentowność sektora wyniosła 24.1 proc., a w III kw. było to 17.4 proc. Na poziomie średnim w okresie analizy dalej najbardziej rentowne są petrochemia i energetyka, ale w ostatnich kwartałach widać poprawę rafinerii oraz wydobycia o czym za chwilę. Jak informuje spółka, głównymi czynnikami wpływającymi na wyniki energetyki w III kwartale 2022 była poprawa marży na produkowanej energii, wycena kontraktów terminowych oraz niższa rezerwa CO2. Podobnie jak w poprzednim kwartale odnotowano niższą produkcję i sprzedaż energii elektrycznej w CCGT Włocławek i CCGT Płock, co wynikało z ciągle wysokiego poziomu cen gazu. Problemem energetyki w PKN jest nadal to, że 45 proc. jej wytwarzania pochodzi z właśnie z gazu, więc wszelkie decyzje o inwestycjach w alternatywne źródła są mile widziane.

Sektor sprzedaży detalicznej jest drugim co do wielkości w PKN Orlen jeśli chodzi o generowanie przychodów, ale pod względem rentowności plasuje się już na czwartej pozycji w całym okresie analizy. W III kw. 2022 odnotowano zysk EBIT LIFO przed odpisami na poziomie 642 mln zł i był to wynik lepszy niż w ostatnim kwartale o 155 mln zł (+32 proc.), ale gorszy niż w stosunku do analogicznego okresu roku poprzedniego, gdzie było gorzej o 103 mln zł (-14 proc.). Średnia rentowność operacyjna sektora w okresie analizy wyniosła 5.5 proc. ale w III kw. 2022 było to już tylko 3.5 proc. W III kw. 2022 odnotowano spadek marż paliwowych na głównym rynku spółki, czyli polskim. Stabilnie zachowywały się marżę na rynku litewskim, a wzrost udało się odnotować w Czechach i Niemczech. Z drugiej strony na rynku polskim odnotowano wzrost marż pozapaliwowcyh. Odnotowano wzrost wolumenów sprzedaży benzyn w stosunku do poprzedniego kwartału o 11 proc., oleju napędowego o 7 proc. i LPG o 5 proc. Z drugiej strony w III kw. dalej rosły koszty funkcjonowania stacji paliwowych (wyższe koszty wynagrodzeń oraz różnych usług związanych np. z utrzymaniem i konserwacją sprzętu na stacjach).

W II kw. 2022 segment wydobywczy odnotował EBIT LIFO przed odpisami na poziomie 710 mln zł, co było wynikiem lepszym w stosunku do poprzedniego kwartału o 479 mln zł (207 proc.) oraz do analogicznego kwartału roku poprzedniego 660 mln zł (+ 1 320 proc.). W niniejszym sektorze szkodziły spadające powoli ceny ropy i gazu w III kw., ale dzięki strategii hedgingowej jak informuje PKN udało się wypracować dobre marże. Dodatkowo odnotowano wzrost wolumenu wydobycia do 11 tys. baryłek dziennie (tj. +62 proc.) w stosunku do poprzedniego kwartału, co było skutkiem przejęcie GK LOTOS. Zwiększono także wolumen sprzedaży o 26 proc. Rentowność operacyjna EBIT LIFO przed odpisami w okresie analizy wyniosła średnio 9.5 proc, ale w III kw. 2022 wyniosła rekordowe 76.0 proc.

Sektor usług korporacyjnych w II kw. 2022 poniósł stratę operacyjną na poziomie -398 mln zł i była ona większa od ostatniego kwartału (wynik -378 mln zł) oraz większa od analogicznego okresu roku poprzedniego (wynik na poziomie -100 mln zł). Dodajmy, że w oficjalnych danych segmentowych PKN w tym sektorze wykazano wynik z tytułu okazjonalnego nabycia akcji GK LOTOS (wspomniane wcześniej 5 293 mln zł). Sektor ten normalnie obejmuje tzw. usługi pozostałe czyli: administracja, zarządzanie, wynajem nieruchomości (np. biur), ochronę, gastronomię, szkolenia, projektowanie, ubezpieczenia i księgowość. Udział tego sektora w działalności pod kątem sprzedaży jest marginalny, choć straty przez niego generowane są dość znaczące.

Podsumowując, w III kw. najlepiej wypadła rafineria, energetyka i wydobycie. Detal i petrochemia kuleją z kolei najbardziej. Pamiętajmy, iż w przypadku sprzedaży detalicznej paliw na stacjach benzynowych w grę wchodzi niestety polityka, która wpływa na podejmowanie decyzji biznesowych. Petrochemia z kolei słabnie z tytułu warunków rynkowych – wysokie ceny produktów w tym obszarze są całkowicie niekonkurencyjne w stosunku do tańszych rejonów świata (USA, Wschód czy Afryka). Importerzy nawet gdy doliczą ceny frachtu to i tak są tańsi niż produkty europejskie. Agencja ICIS zajmująca się analizą rynków chemicznych na świecie, informuje że tylko problemy z dostępnością transportu morskiego i silniejszy dolar do euro ograniczają trochę wpływ importu na kondycje europejskiej petrochemii. Na razie więc sektor ten będzie jeszcze osłabiony, dopóki ceny w nim nie staną się bardziej konkurencyjne.

Przepływy pieniężne, dług i dywidenda

kliknij, aby powiększyć Jak widać w powyższej tabeli we wszystkich zaprezentowanych kwartałach PKN był w stanie generować dodatnie przepływy z działalności operacyjnej. W III kw. 2022 cashflow operacyjny wyniósł rekordowe 8 978 mln zł i był wyższe niż w analogicznym okresie 2021 roku o 4 694 mln zł oraz jeszcze trochę lepszy niż w ostatnim kwartale - o około 69 mln zł. W III kw. 2022 podstawą był bardzo wysoki wynik przed opodatkowaniem (brutto), w powyżej tabeli pokazany na poziomie 8 777 – już po zdjęciu nadzwyczajnego zysku z przejęcia GK LOTOS (5 923 mln zł, niegotówkowe). Negatywny wpływ miał z drugiej strony kapitał pracujący, w którym ugrzęzło 2 082 mln zł (tym razem najwięcej w należnościach, gdyż około -3 543 mln zł, co wynikało głównie ze wzrostu wartości przychodów).

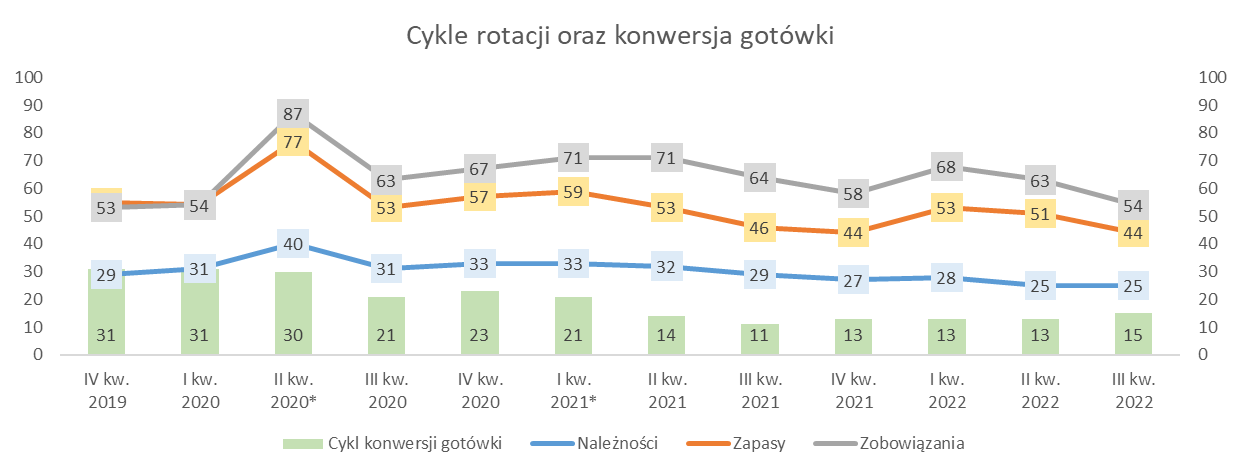

kliknij, aby powiększyć Orlen w ostatnim kwartale poprawił nieznacznie swój wskaźnik rotacji zapasów, który spadł rok do roku z 46 do 44 dni i należy to interpretować korzystnie. Od I kw. 2022 widać wyraźne spadki tego wskaźnika. Rotacja należności była niższa rok do roku o około 4 dni i osiągnęła poziom 25 dni w III kw. 2022. W przypadku cyklu należności na wykresie widać bardzo stabilne zachowanie wskaźnika, z powolnymi spadkami wartości. Zachowanie powyższych wskaźników spowodowało nam skrócenie rok do roku tzw. cyklu operacyjnego z 75 do 69 dni (czyli średni czas jaki musimy czekać aby opróżniony został magazyn i wróciły do nas płatności od klientów; inaczej mówiąc suma cyklu zapasów i należności w dniach). Oczywiście trzeba przypomnieć, iż drugim co do wielkości segmentem w sprzedaży PKN jest detal gdzie klient płaci od razu przy kasie, więc to niewątpliwie pomaga wskaźnikom. Jeśli chodzi o zobowiązania to w III kw. 2022 cykl ich rotacji wyniósł 54 dni i oznaczał spadek o 10 dni rok do roku, co już dla spółki samo w sobie pozytywne nie jest, ponieważ wg teorii przyśpieszony został czas spłaty zobowiązań operacyjnych. Podobnie jak w zapasach cykl rotacji zobowiązań wyraźnie spada od początku roku, co już nie jest dobre dla koncernu. Aby podsumować jednak tę część analizy warto wykorzystać wskaźnik cyklu konwersji gotówki, angażujący wszystkie opisane cykle i pokazujący po jakim czasie wraca do firmy zaangażowana gotówka (inaczej cykl operacyjny minus cykl zobowiązań). W przypadku PKN wskaźnik ten rok do roku wzrósł z 11 do 15 dniu. Warto zaznaczyć, iż w ostatnich kwartałach wskaźnik ten utrzymuje się na stosunkowo niskim i stabilnym poziomie, co interpretować należy pozytywnie, albowiem koncern jest w stanie sprawnie funkcjonować bez angażowania coraz większych środków pieniężnych.

PKN zakłada ciągle duże inwestycje praktycznie w każdym segmencie działalności: rafineryjnym (instalacja hydrokrakingu na Litwie, bioetanolu w Jedliczach, visbreakingu i HVO w Płocku), petrochemicznym (budowa nowej instalacji olefin oraz rozbudowa mocy produkcyjnych nawozów), energetycznym (modernizacja aktywów, budowa CCGT Ostrołęka i Grudziąc) i detalicznym (budowa nowych stacji). Rok 2022 ma przynieść wydatki inwestycyjne na łącznym poziomie 15 200 mln zł (gdyby dorzucić do tego LOTOS to nawet 17 600 mln zł), z czego 70 proc. na inwestycje rozwojowe, a reszta na utrzymanie obecnych aktywów. Po 9 miesiącach tego roku całkowity capex wydany w koncernie to 10 800 mln zł (około 71 proc. planu rocznego, więc nieźle). W III kw. 2022 działalność inwestycyjną zakończono przepływem na poziomie -467 mln zł, ale pojawił się tu wpływ gotówki przejętej od GK LOTOS (one-off). Gdyby wyłączyć to zdarzenie to przepływ wyszedł by -4 817 mln zł, gdzie rok wcześniej w analogicznym okresie było to -2 203 mln zł. Główne wypływy gotówkowe w trzecim kwartale 2022 poniesione były na nabycie środków trwałych w kwocie -4 331 mln zł oraz z tytułu rozliczenia instrumentów nieobjętych RZ o wartości -458 mln zł.

W działalności finansowej w II kw. 2021 odnotowano ujemny przepływ na poziomie -180 mln zł, co było wynikiem spłat kredytów na poziomie tylko 493 mln zł, gdzie np. w poprzednim kwartale było to 3 798 mln zł. W raporcie PKN możemy przeczytać, iż na koniec III kw. łączne zadłużenie (kredyty, pożyczki i obligacje) wyniosło 16 384 mln zł, z czego zobowiązań krótkoterminowych jest w tym 6 174 mln zł. Dodatkowo w III kw. w PKN pojawił się dług z GK LOTOS na poziomie 999 mln zł (745 mln zł kredyt, 252 mln zł obligacji i 2 mln zł pożyczek). Jak zwykle aby zobaczyć czy taki dług jest znaczący dla PKN odnieśmy go do wyniku EBITDA:

kliknij, aby powiększyć Na koniec III kw. PKN posiadał aż 11 514 mln zł, co spowodowało uplasowanie się długu netto na poziomie 4 870 mln zł. Wskaźnik Dług netto/EBITDA spadł do rekordowo niskiego poziomo 0.3. Zadłużenie PKN jest zatem ciągle na bezpiecznym poziomie w stosunku do posiadanej wolnej gotówki,. Oprócz tego pamiętać należy iż średnio na koniec III kw. 61 proc. długu było w euro, co w sytuacji długoterminowego i bardzo znaczącego osłabienia złotówki może mieć wpływ na poziom wskaźników zadłużenia i plan realizacji inwestycji.

W kwestii polityki rozliczenia z akcjonariuszami zasadniczo w stosunku do ostatniej analizy nic się nie zmieniło.

kliknij, aby powiększyć Dywidenda wypłacana przez PKN w analizowanym okresie średnio wynosi 2.4 zł na akcję, a średnia stopa dywidendy to 3.2 proc. Ostatnia dywidenda z zysku za 2021 wypłacona została w październiku zgodnie z powyższa tabela. W listopadzie koncern opublikował swoją strategię do 2030, w której w kwestii dywidendy uznał kwotę 3.5 zł na akcję jako minimalną zakładaną dywidendę. Po 2025 zakłada on także, iż zwrot dywidendowy z zainwestowanego w akcje kapitały będzie dwucyfrowy. Jak widzimy na razie stopa dywidendy nie sięga 5 proc. więc zapowiedź ta jest naprawdę bardzo ciekawa.

PodsumowanieNawiązując do poprzedniej analizy to gdyby skupić się tylko na historii i podsumować wyniki PKN jednym słowem można by powiedzieć „bajka trwa dalej”. Rekordowe wyniki i poziomy rentowności wyglądają bardzo zachęcająco. Tak na dobrą sprawę trudno znaleźć tu jakieś słabe ogniwo w całej konstrukcji tego biznesu. Patrząc na wyniki marży rafineryjnej i petrochemicznej w październiku i listopadzie, też raczej IV kw. nie powinien być jakoś mocno słabszy.

W III kw. widzimy PKN zasilony wynikami LOTOS, w kolejnym kwartale będzie jeszcze zasilony wynikami PGNiG. Tak więc widzimy, iż wielki koncern multienergetyczny staje się faktem. Będzie to chyba jedna z największych spółek w historii gospodarczej Polski działająca w najbardziej strategicznych gałęziach naszego przemysłu. Można uznać, iż taka spółka to już całkiem znaczący gracz na europejskim rynku, ale pamiętajmy iż dalej nad całą gospodarką wisi widmo recesji i to może odbić się na jej wynikach. Dodatkowo sprawne zarządzanie taką spółką gdzie jeszcze będzie mocno wpływała na nią polityka, to nie lada wyzwanie, więc każdy inwestor powinien o tym pamiętać. Przejęcie było na pewno bardzo udane z punktu widzenia głównego akcjonariusza, czyli Skarbu Państwa, ponieważ dzięki niemu zwiększył on swój udział w kapitale z 27.5 proc. na 49.9 proc.

Warto jeszcze na zakończenie pamiętać o jednej rzeczy. W sytuacji przejęcia jakiegoś podmiotu wiadomo przejmujemy jej aktywa, zobowiązania, rynek i marże. Rośnie nam dzięki temu masa zysku wypracowywanego przez spółkę przejmująca. Jest tu jednak mała pułapka na którą trzeba uważać. Kiedy przejęcie odbywa się na drodze emisji akcji (tak jak ma to miejsce pomiędzy PKN i LOTOS), to należy zwrócić uwagę jak zachowa się wartość zysku netto na akcję dla dotychczasowych akcjonariuszy. Inaczej mówiąc czy kwotowy wzrost zysku spółki po przejęciu przełoży się na wzrost zysku na akcję? W PKN jest jeszcze trochę za wcześnie żeby to badać. Z reguły do liczenia wskaźnika bierze się wartość zysku za cztery ostatnie kwartały, a w PKN mamy dopiero jeden kwartał z konsolidacja wyników LOTOS. Na upartego można byłoby liczyć wskaźnik zysku kwartalnego do liczby akcji na tle historii - czyli trochę autorsko, ale też nie ma to sensu w przypadku omawianej spółki, bowiem LOTOS nie był przejęty od lipca, tylko od sierpnia 2022 więc jego wyniki nie zasiliły całego kwartały, a tylko 2/3. Poza tym pamiętajmy, iż przejęcia ma także pokazać efekty synergii, czyli np. optymalizację kosztowa poprawiającą rentowność biznesu. Liczenie więc wskaźnika teraz mogłoby doprowadzić do błędnych wniosków, ale mimo wszystko zaznaczam, iż jest to ciekawy problem i warto mieć go w przyszłości na uwadze.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.