INSTALACJA V GENERACJI ZYSKÓW - OMÓWIENIE SYTUACJI FINANSOWEJ I WYNIKÓW SPÓŁKI AC AUTOGAZ S.A. (ACG) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2017 ROKUZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo słabszej końcówce ubiegłego roku w pierwszym kwartale 2017r Spółka AC Autogaz powróciła to wcześniejszej tendencji wzrostowej notując r/r poprawę wyników na wszystkich poziomach

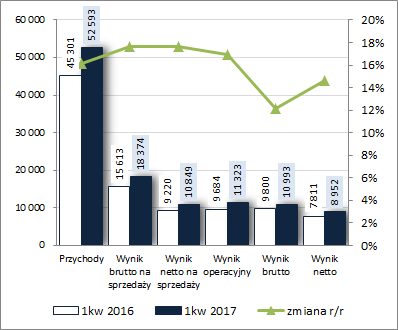

rachunku zysków i strat. Przychody ze sprzedaży wzrosły o 16%, zysk brutto i netto na sprzedaży o 18% (marża brutto wyniosła 34,94 wobec 34,47% przed rokiem; łączne koszty sprzedaży i ogólnego zarządów wzrosły o 18%), zysk operacyjny o 17% (zbliżony poziom przychodów netto na działalności pozostałej rzędu 0,5 mln zł; głównie z tytułu otrzymanych dotacji), zysk brutto o 12% (efekt wykazania 0,3 mln zł finansowych kosztów netto wobec 0,1 mln zł przychodów netto przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 15%.

Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanym okresie przedstawiono na wykresie poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć Z asortymentowej struktury sprzedaży dowiadujemy się, że w rozpatrywanym okresie motorem wzrostu przychodów były sekwencje systemu wtrysku gazu (wzrost o blisko 16%), które zarazem mają największy udział w łącznych przychodach – ok. 75%. Nieco mniejsze, aczkolwiek również pozytywne przełożenie na wzrost przychodów miały zestawy do haków holowniczych, pozostałe wyroby, usługi oraz towary i materiały. Jedynym asortymentem, w ramach którego odnotowano niższą sprzedaż w ujęciu wartościowym były podciśnieniowe systemy LPG (spadek o blisko 16%).

Biorąc pod uwagę geograficzną strukturę przychodów ACG można stwierdzić, że pod względem skali poprawy r/r sprzedaż na rynek krajowy wygrała (+34%) z eksportem (+6%), przy czym ten drugi nadal przeważa jeśli chodzi o udział w łącznych przychodach 59-41. Z rynków zagranicznych wzrost przychodów odnotowano w Amerykach (w szczególności w Ameryce Łacińskiej), Azji i Oceanii oraz UE; na rynkach europejskich spoza UE wystąpił spadek przychodów.

Należy zauważyć, że mimo nadal relatywnie niskich cen ropy naftowej, na większości rynków sprzedażowych Spółki utrzymała się atrakcyjna relacja cenowa autogazu do paliw konwencjonalnych (w Polsce różnica między LPG i benzyną Pb95 to ok 2,5 zł na 1 litrze), co sprzyjało popytowi na podstawowe wyroby ACG. Dodatkowo na działalność Spółki korzystny wpływ wywiera również coraz mocniej akcentowany ekologiczny aspekt napędzania samochodów gazem LPG lub CNG. In minus z kolei oddziaływał rynek walutowy w szczególności EURPLN, gdzie Spółka ma długą pozycję (więcej przychodów niż kosztów w EUR) i „cierpi” gdy złotówka się umacnia (o ile w 1kw 2017r. r/r różnica ta nie była jeszcze szczególnie duża to w kwietniu i maju już tak, co może odbić się na wynikach za 2kw).

W kontekście rynku krajowego warto również odnotować, że w ostatnim czasie wg SAMAR kontynuowany był systematyczny trend wzrostowy w zakresie rejestracji osobowych samochodów pochodzących z importu, przy czym do rekordów z przełomu 2008/2009 jeszcze trochę brakuje (link:

www.samar.pl/strefa-biznesu/kw...).

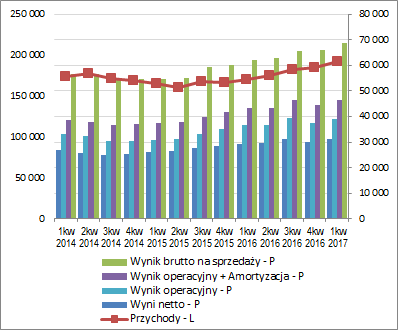

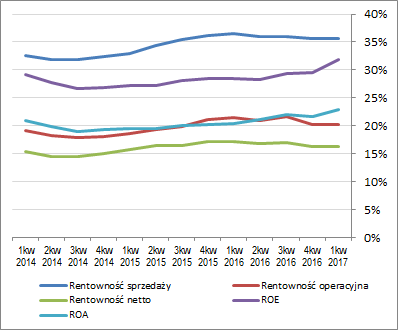

Patrząc na tendencje wynikowe i efektywnościowe ACG z szerszej perspektywy czasowej [wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %] można stwierdzić, że po pewnym wyhamowaniu w 4kw 2016r Spółka stara się wrócić na ścieżkę wzrostu wyników, lecz z drugiej, w przypadku szeregu wskaźników rentowności odwołujących się do przychodów, widać bardziej stabilizację; jednocześnie rentowność kapitału własnego i aktywów systematycznie pnie się w górę.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o

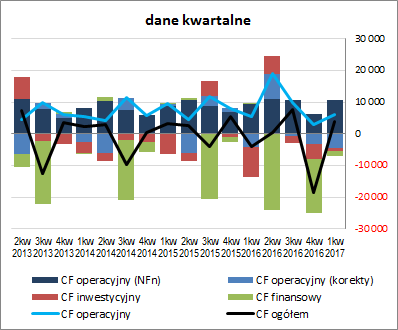

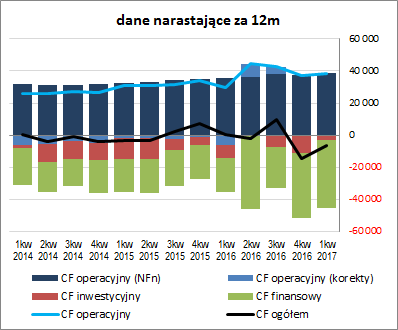

sprawozdanie z przepływów pieniężnych ACG, to w ujęciu r/r odnotowano tu wyraźną poprawę wyniku na poziomie salda ogólnego, gdzie wykazano 3,9 mln zł dopływu gotówki wobec odpływu przed rokiem podobnej wartości (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze za poprawę tę odpowiadały mniejsze inwestycyjne wydatki netto (-1 wobec -9,6 mln zł), przy dodatkowym wsparciu ze strony działalności operacyjnej (6,2 wobec 5,4 mln zł; sama nadwyżka finansowa netto również uległa poprawie r/r i wyniosła 10,8 wobec 9,5 mln zł przed rokiem). Z kolei in minus na przepływy ogółem wpłynął obszar finansowy gdzie wykazano 1,4 mln zł odpływu środków (głównie w związku ze spłatą kredytu) wobec 0,3 mln zł dopływu przed rokiem.

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) ACG poprawiło swoją sytuację w zakresie salda ogólnego i operacyjnego, przy czym w tym pierwszym przypadku nadal pozostaje ono „pod kreską”. Przy zbilansowanym w skali 12m zapotrzebowaniu na kapitał obrotowy netto nadwyżka finansowa nie jest wystarczająca, aby w pełni pokryć inwestycyjne i finansowe, w tym głównie dywidendę, wydatki netto. Należy również odnotować, że w ramach przepływów inwestycyjnych spore kwoty (nierzadko przekraczające faktyczne inwestycje rzeczowe) dotyczą transakcji lokacyjnych.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejOd strony wskaźnikowej sytuacja ACG uległa wyraźnej poprawie, choć i bez tego już wcześniej prezentowała się bezpiecznie zarówno w odniesieniu do płynności jak i poziomu zadłużenia oraz zdolności jego obsługi. Potwierdzeniem korzystnej sytuacji finansowej Spółki jest również serwisowy rating wskazujący na koniec rozpatrywanego okresu na poziom AAA.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/acautoga... Względem poprzedniego okresu sprawozdawczego suma bilansowa Spółki uległa zwiększeniu o 5%, czemu po stronie aktywów odpowiadał wzrost wartości składników trwałych o mniej niż 1% i obrotowych o 11% (głównie w odniesieniu do należności i środków pieniężnych), a w przypadku pasywów wzrost kapitałów własnych o 10% i spadek zobowiązań ogółem o 5% (zadłużenie krótkoterminowe zmniejszyło się o 1%, a długoterminowe o 19%; zadłużenie oprocentowane spadło o 32% i na koniec okresu stanowiło 12% zadłużenia ogółem).

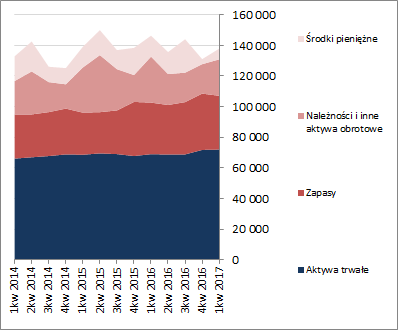

Pod względem struktury kapitałowo-majątkowej sytuacja ACG uległa pewnej poprawie wskazując na zwiększenie nadwyżki w pokryciu aktywów trwałych kapitałami stałymi, w tym w pełni własnymi (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Wyraźną poprawę odnotowano również w zakresie struktury kapitału obrotowego netto, gdzie również mamy do czynienia z jego nadwyżką względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejNa dzień omówienia serwisowe automaty wskazują na pewne przewartościowanie akcji AC Autogaz na GPW. Wyceny majątkowe i dochodowe dość mocno odbiegają w dół od ceny rynkowej Spółki, a wyceny mnożnikowe wprost przeciwnie. Najwyraźniej rynek wierzy, że słabsze wyniki w poprzednim okresie sprawozdawczym były tylko krótkotrwałą niedyspozycją i obecna ich poprawa będzie kontynuowana (sytuacja na rynku paliw daje w każdym razie ku temu podstawy).

Link do wskaźników

www.stockwatch.pl/gpw/acautoga... oraz wycen

www.stockwatch.pl/gpw/acautoga... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.