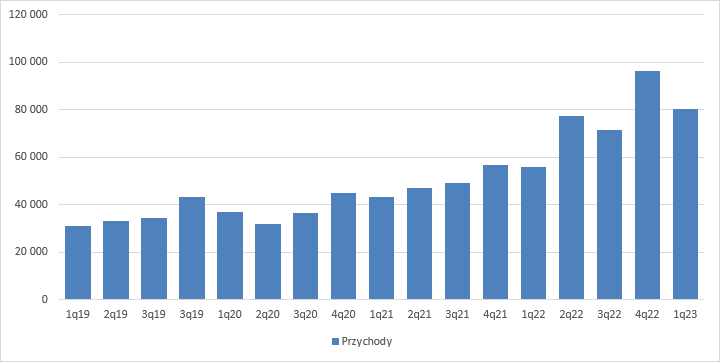

Nie taki Getin straszny jak go malują – omówienie sprawozdania Votum po I kw. 2023 r.Przychody Votum wyniosły w I kw. 80,3 mln zł i były wyższe o 44 proc. (24,5 mln zł) r/r, ale jednocześnie o 15,8 mln zł (16 proc.) niższe kw/kw. W tym miejscu wyjaśniam jednak, że dokonałem korekty za IV kw. – W III kw. mieliśmy resolution Getin Noble, co spółka pokazała jako zmniejszenie przychodów, natomiast w IV kw. zamiast zwiększenia przychodów pokazano odpis na aktywach, który wpadł w linię pozostałej działalności. Aby doprowadzić wyniki do porównywalności raportowane obroty w III kw. powiększyłem o wartość odpisu, a w związku z tym w IV w wyniku odejmowania wyników rocznych i po 9 miesiącach automatycznie ze sprzedaży wspomniana kwota „wypadła”.

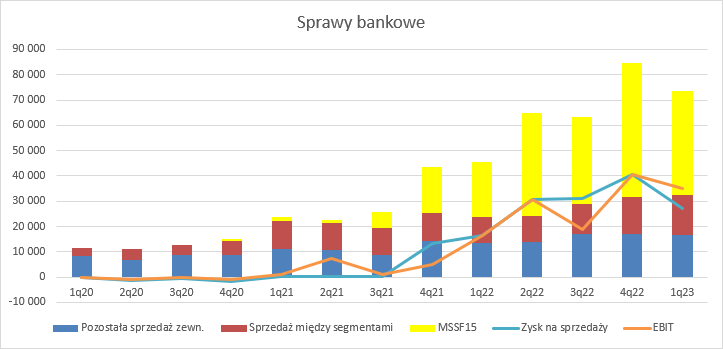

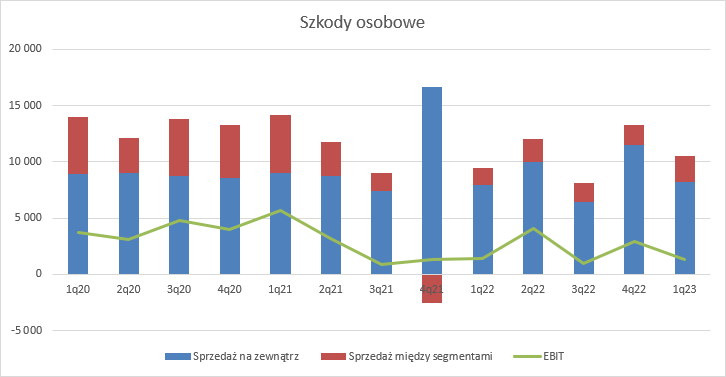

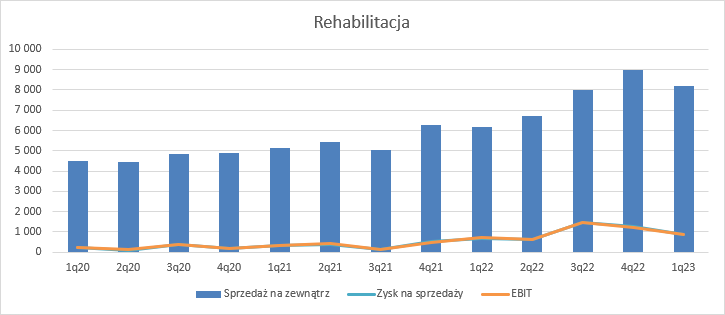

Za dynamiki wzrostu/spadku odpowiada przede wszystkim segment bankowy, gdzie obroty wzrosły o 64 proc. (22,5) r/r i pozostały na podobnym poziomie w relacji do poprzedniego kwartału. Próg 1 mln nominalnej zmiany osiągnęły poza ww segmentem bankowym jeszcze: Rehabilitacja (+2 mln zł, +32 proc. r/r, -0,8 mln zł, -9 proc. kw/kw), szkody osobowe (+0,2 mln zł, +3 proc. r/r i -3,3 mln zł, -29 proc. kw/kw), szkody majątkowe (-0,9 mln zł, -20 proc. r/r i -1,3 mln zł, -26 proc. kw/kw). Obecnie jak widać liczą się tylko sprawy bankowe, bo zmiany tam są o rząd wielkości większe niż w pozostałych segmentach.

O ile wzrosty w układzie r/r wyglądają całkiem dobrze, to nie sposób nie odnieść wrażenia, że od 2 kw. 2022 r. mamy pewne trudności w zwiększaniu masy sprzedaży.

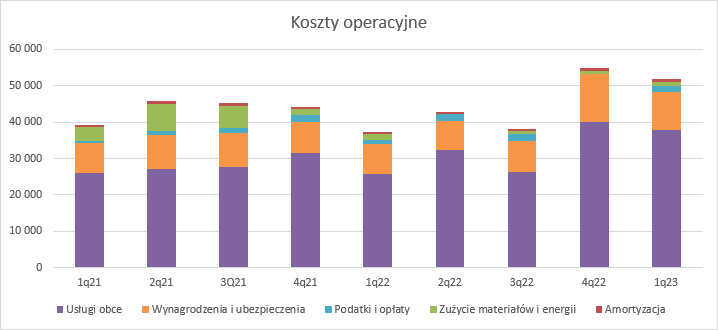

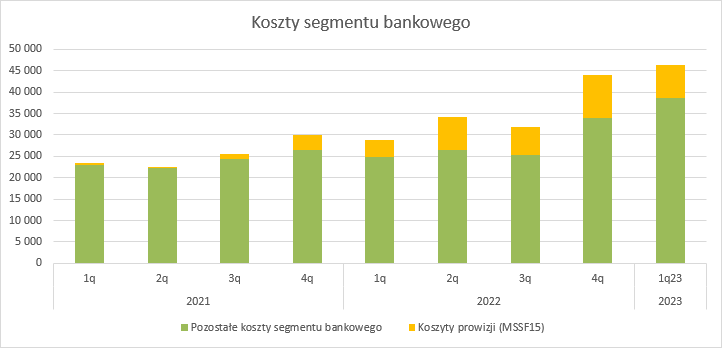

kliknij, aby powiększyćW porównaniu do I kw. 2022 r. niewiele mniejszą dynamikę od przychodów obserwujemy na kosztach operacyjnych, które zwiększyły się o 42 proc. r/r i spadły o 7 proc. kw/kw. Największe nominalne zwyżki widać na usługach obcych, gdzie spółka raportuje także rezerwy zawiązywane na poczet rozliczenia z pośrednikami sprzedaży umów bankowych – 12 mln zł (46 proc.) r/r i spadek o 2,3 mln zł (6 proc.) w ujęciu kw/kw. Rosną też wynagrodzenia. Ich koszty zwiększyły się o 2,4 mln zł (29 proc.) r/r i spadły o 2,5 mln zł (19 proc.) w układzie kw/kw. Najwyraźniej część pracowników dostała w IV kw. roczne premie.

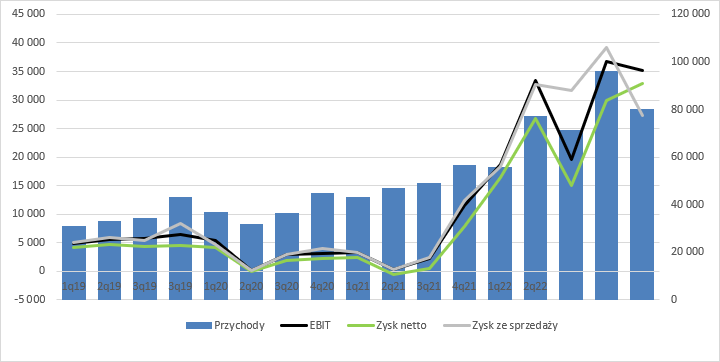

kliknij, aby powiększyćFinalnie spółka pokazała 27,3 mln zl zysku ze sprzedaży co oznacza wzrost o 9 mln zł (49 proc.) w ujęciu r/r, ale jednocześnie dynamiczny spadek (24,4 mln zł, -47 proc.) w relacji kw/kw. Na poziomie operacyjnym dysproporcje w stosunku do końcówki roku są jednak znacznie mniejsze – EBIT spadł tylko o 1,5 mln zł (-4 proc.) i jednocześnie urósł o 16,8 mln zł (91 proc.) r/r. Wynika to z zaraportowania 8 mln zł zysku w pozostałej działalności operacyjnej, a podstawą tego było rozwiązanie odpisu na aktywach z tytułu umów rozliczanych w oparciu o MSSF15. Przypominam, że w III kw. spółka w wyniku resolution GNB odpisała 12,6 mln zł z tytułu należnych kosztów sądowych i należności success fee od klientów tego banku. W związku z upadłością koszty sądowe będą nie do odzyskania, ale klienci ponoć normalnie realizują swoje zobowiązania wobec Votum, więc spółka zdecydowała się rozwiązać odpis (lub jego część). W sumie nie może to nikogo dziwić, skoro wiele wskazuje na to, że klienci banku będą mogli zaprzestać spłacania rat w ramach zabezpieczenia orzeczenia.

Choć sprzedaż nie była rekordowa, to na poziomie zysku netto mamy najwyższy wynik w historii – 39,4 mln zł. To o 20,8 mln zł (112 proc.) więcej r/r i 3,5 mln zł (10 proc.) więcej niż w poprzednim kwartale. Dość nieoczekiwanie (bo nie działo się to wcześniej) spółka pokazała wysokie przychody finansowe – 4,2 mln zł. Stało się tak na skutek rozpoznania dyskonta od należności (aktywów wycenianych wg MSSF15), do tego jeszcze za chwilę wrócimy.

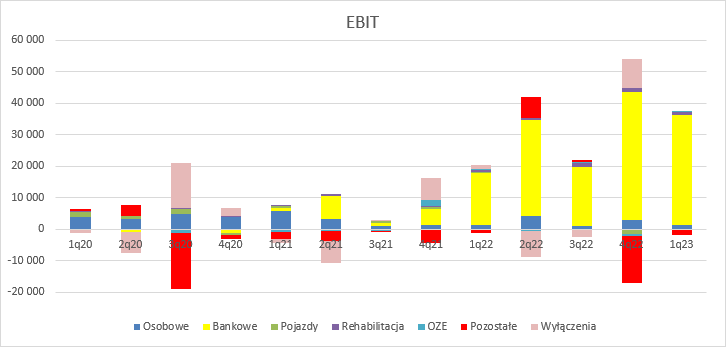

kliknij, aby powiększyćZ rachunku rachunku segmentowego wynika, że „koniem roboczym” spółki jest segment wierzytelności. W I kw. wygenerował on 34,9 mln zł EBIT, czyli 99 proc. wyniku skonsolidowanego. Zysk operacyjny tej dywizji był o 18,4 mln zł (112 proc.) większy r/r i mniejszy o 5,7 mln zł (14 proc.) w porównaniu do poprzedniego kwartału. Zauważalne wyniki wygenerowały też szkody osobowe (1,4 mln zł) oraz rehabilitacja (0,9 mln zł), natomiast część tych wyników została zjedzona stratą segmentu pozostałych (-1,8 mln zł), przy praktycznie zerowym wpływie segmentu OZE i szkód na pojazdach.

kliknij, aby powiększyćSkoro jasnym jest, że najważniejszy jest segment bankowy to sytuację w nim trzeba opisać szerzej, ale zanim to zrobię proponuję małe przypomnienie z rachunkowości spółki.

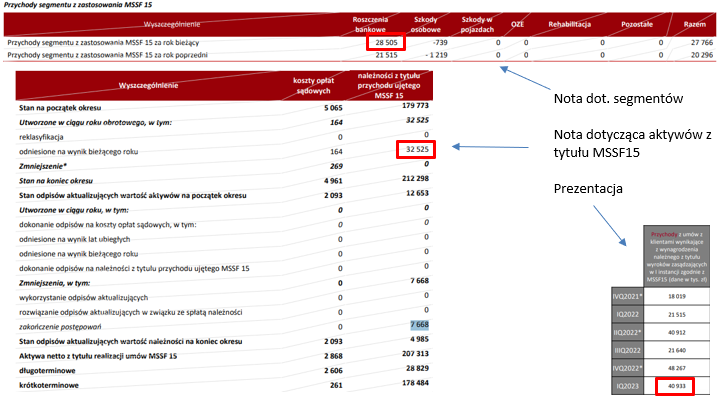

Votum osiąga 4 strumienie przychodów w tej dywizji. Opłatę początkową (wykazywana po podpisaniu umowy), opłaty za stawiennictwo (raportowane w momencie odbycia sprawy), koszty zastępstwa procesowego i w końcu success fee, czyli % od uzyskanej korzyści przez klienta. Dwa ostatnie czynniki spółka pokazuje jako przychody po nieprawomocnym, korzystnym wyroku pierwszej instancji, choć kwota ta jest korygowana o dwa czynniki. Po pierwsze współczynnik wygranych spraw w II instancji, który wynosi obecnie 98 proc. Rozpoznane przychody są prezentowane w bilansie w pozycji „aktywa z tytułu realizacji umów MSSF15”.

Dodatkowo od dwóch kwartałów w raportach można znaleźć informację, że wartość rozpoznanego przychody i wartość bilansowa są korygowane o czynnik dyskonta w czasie, czyli wycena pakietów i przychody są prezentowane w wartości bieżącej. Tutaj mamy jednak pewien problem. Żeby wycenić daną płatność w wartości bieżącej trzeba znać datę przepływu pieniężnego, a ten nastąpi po uprawomocnieniu orzeczenia, a przecież nie ma sztywnej ramy czasowej na postępowanie w II instancji. Inaczej mówiąc spółka musi też coś założyć, a dokładnie założyć rozkład czasu dla orzeczeń w II instancji. Z raportu wynika, że sprawy z lat 2019-2021 (ok. 1200) dyskontowano stopą 1 proc., sprawy z 2022 r. (ok. 6100) stopą 6,5 proc., natomiast sprawy mające rozstrzygnięcie I instancji w 2023 r. (ok. 2400) stopą 6,75 proc. Z powodu dyskonta wartości pieniądza w czasie aktywa i przychody na koniec 2022 r. były pomniejszone o 9,7 mln zł.

Z rachunkowego punktu widzenia to dyskonto jest jak najbardziej fair, ale warto pamiętać o tym, że to dyskonto musi zniknąć do momentu pojawienia się faktycznego przepływu pieniężnego ze sprawy. Skoro ma oddawać wartość pieniądza w czasie to wraz z przybliżaniem się oczekiwanego terminu przepływu powinno maleć, a zatem powinniśmy obserwować powiększanie się wartości pakietu. Najczęściej efekt zwijania dyskonta obserwuje się w linii finansowej, a nie przychodach. Problem w tym, że w 2022 r. kiedy spraw było już całkiem sporo we wszystkich kwartałach nie było widać efektów zwijania. Z kalkulacji raportowanych przychodów wg MSSF15 w poszczególnych kwartałach i stopy dyskontowej można oszacować, że dyskonto to powinno dać efekt zwijania na poziomie 2,5-3 mln zł, a z raportu wynika, że przychody finansowe inne niż odsetki i różnice kursowe wyniosły wyniosły tylko 185 tys. zł. W raportach za 2022 r. innych niż raport roczny informacji o dyskoncie nie było, więc całkiem możliwe, że dyskonto to jest skutkiem interakcji z audytorem.

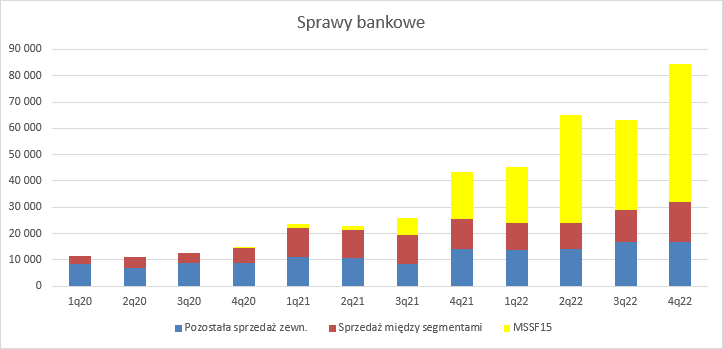

Skoro wiemy już co i jak to można przejść do omawiania segmentu. Przychody dywizji wyniosły 73,6 mln zł (+62 proc. r/r, +1,6 mln zł kw/kw), z czego sprzedaż zewnętrzna osiągnęła poziom 57,7 mln zł (+64 proc. r/r, +1 proc. kw/kw). Niestety nie jest jasne jaka część z tych przychodów to efekt opłat wsstępnych i stawiennictwa rozliczanych „normalnie”, a jaka to success fee. W dwóch miejscach sprawozdania i prezentacji mamy trzy różne wartości:

kliknij, aby powiększyćWydaje się, że nieprawidłowa jest wartość przy rachunku segmentowym, bo z noty dotyczącej aktywów MSSF15 można oszacować, że łączny wpływ na wynik po uwzględnieniu rozwiązania odpisu na Getin to ponad 40 mln zł, co jest zgodne z prezentacją. Ale nie mam przekonania, że to właśnie w ten sposób należałoby czytać, gdyż po pierwsze kwoty nieuzgadniają się, a co ważniejsze proszę zwrócić uwagę na budowę noty dotyczącej MSSF15 – nie widać tam ani efektów zwijania dyskonta, co powinno powiększać wartość, ani realizacji faktycznych przepływów, a przecież w I kw. zapadło 622 orzeczeń II instancji, co powinno zmniejszać wartość aktywów, ale być neutralne dla przychodów. Inaczej mówiąc jest to prawdopodobnie zmiana netto. Za najbardziej prawdopodobną wartość przyjąłem tę z prezentacji.

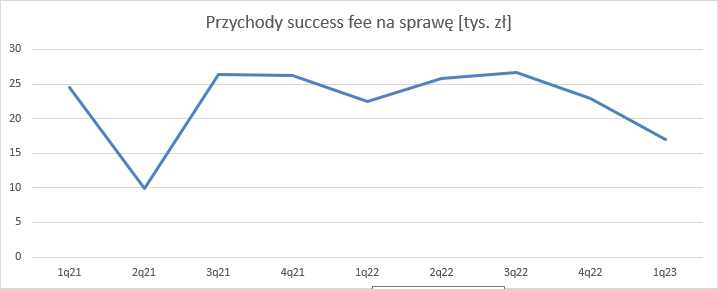

kliknij, aby powiększyćJeśli chodzi o KPI to kwartał był dość udany. W okresie tym zapadła najwyższa ilość orzeczeń I instancji, co jak widać nie przełożyło się na najwyższe przychody z tytułu MSSF, bo kwartał wcześniej wyniosły 11,8 mln zł więcej. Co więcej, bardzo podobne przychody z tytułu MSSF osiągnięto w II kw. 2022 r., w wtedy liczba wyroków I instancji wyniosła tylko 1590 w porównaniu do obecnych 2413. Średni przychód success fee na sprawę spadł z 26 tys. do 17 tys.

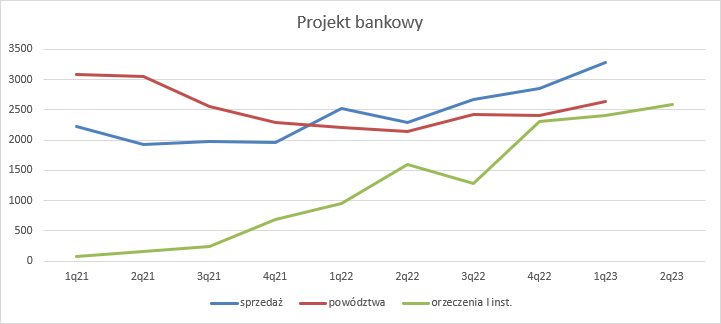

kliknij, aby powiększyćTo potwierdza tezę, że spółka nie dyskontowała wartości pakietów w czasie w pierwszych kwartałach ubiegłego roku. Nie można jednak tutaj lekceważyć wpływu ujednolicenia oferty dla starych i nowych klientów, co miało negatywny wpływ na przychody, ale w zamierzeniu ma budować pozytywną opinię w długim terminie. Takie działanie ma sens jedynie wtedy, kiedy spółka spodziewa się istotnego napływu nowych klientów, a taki faktycznie występuje. Sprzedaż w I kw. wyniosła 3283 sprawy, czyli o 30 proc. więcej r/r i 17 proc. więcej kw/kw.

kliknij, aby powiększyćKoszty segmentu wyniosły 46,4 mln zł (+61 proc. r/r, +5 proc. kw/kw), a na podstawie relacji aktywów MSSF15 i rezerw na zobowiązania handlowe można szacować, że koszty prowizji wyniosły w tym kwartale ok. 7,8 mln zł (+90 proc. r/r, -22 proc. kw/kw). To oznacza, że koszty segmentu inne niż prowizje wyniosły 38,6 mln zł i były wyższe o 56 proc. r/r i 13 proc. (4.6 mln zł) kw/kw. Wzrost jest spory, ale biorąc pod uwagę jaki mamy wzrost pozyskanych klientów wydaje się to mieć ręce i nogi.

kliknij, aby powiększyćNa sprzedaży segment pokazał wynik w kwocie 27,1 mln zł, co stanowi wzrost o 65 proc. (10,7 mln zł) r/r, ale spadek o 13,3 mln zł (33 proc.) kw/kw. Na poziomie EBIT wynik rośnie do 34,9 mln zł (+112 proc. r/r, -14 proc. kw/kw) na skutek rozwiązania odpisów na success fee dla klientów GNB. We wcześniejszych omówienia omawianie wyniku segmentowego na tym poziomie kończyłem, ale w tym kwartale nie jest to uprawnione ze względu na wspomniane dyskonto. Wynik przed opodatkowanie to 39,5 mln zł w porównaniu do 16,5 mln zł przed rokiem. Mam jednak wrażenie, że te wyniki są nieporównywalne ze względu na domniemane uwzględnianie dyskonta od raportu rocznego. Prawdopodobnie żeby dostać prawdziwy obraz należałoby przychody finansowe przenieść do przychodów, a to oznaczałoby zwyżkę zarówno wyniku na sprzedaży jak i EBIT. Dodatkowo mamy zaburzenie przez odwrócenie odpisów, co jest zdarzeniem jednorazowym. W związku z tym, że obecna prezentacja prawdopodobnie będzie powtarzana w kolejnych sprawozdaniach (bo jest od strony rachunkowej jak najbardziej prawidłowa) takiego przekształcenia nie dokonam.

kliknij, aby powiększyćDla porządku jeszcze parę słów o pozostałych segmentach. W szkodach osobowych przychody wzrosły o 1 mln zł (11 proc.) r/r, ale spadły o 2,8 mln zł (21 proc.) kw/kw. Jeśli chodzi o wynik operacyjny to praktycznie nie zmienił się on w porównaniu do analogicznego okresu poprzedniego roku, ale spadł o ponad połowę kw/kw i wyniósł 1,4 mln zł. Segment choć ma wpływ na całkowity wynik, to jest mało znaczący.

kliknij, aby powiększyćFajnie rozwija się segment rehabilitacji. Przychody wyniosły 8,2 mln zł i były o 32 proc. wyższe r/r, choć względem poprzedniego kwartału spadły o 9 proc. EBIT wzrósł r/r o 27 proc., ale do kwoty 0,9 mln zł, więc też mało istotnej z punktu widzenia rachunku skonsolidowanego.

kliknij, aby powiększyćObciążeniem pozostają szkody rzeczowe, gdzie następuje restrukturyzacja, natomiast OZE w zasadzie zamarł.

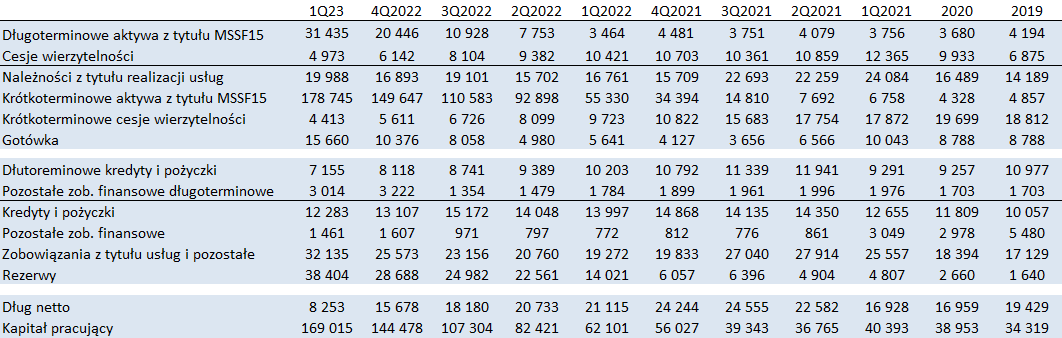

W bilansie odnotowujemy powtórzenie tendencji z poprzednich kwartałów. Rosną pozycje związane z rozpoznawaniem aktywów wg MSSF15, czyli starych kontraktów długoterminowych. Jednocześnie powoli spada zadłużenie i rosną rezerwy na zobowiązania handlowe, czyli prowizje dla spraw bankowych:

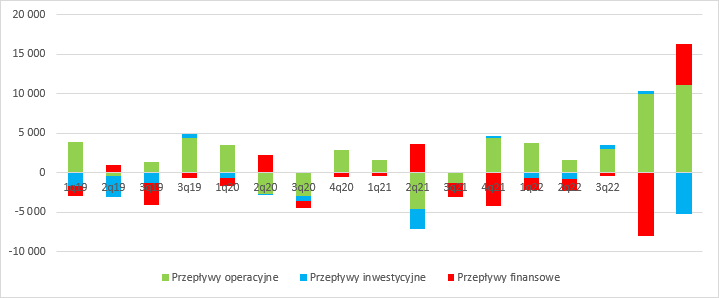

kliknij, aby powiększyćDzięki temu, że mamy od dwóch kwartałów zauważalną liczbę wyroków prawomocnych w II instancji klienci spółki odzyskują kapitał, a w związku z tym rozliczają się ze spółką, co widać w przepływach. Te operacyjne wyniosły w I kw. br. 11 mln zł, w porównaniu do 3,7 mln zł przed rokiem i 10 mln zł kwartał wcześniej.

kliknij, aby powiększyćKwartał nie jest prosty do oceny przez zawiłości rachunkowe. Nie sposób ocenić wpływ zmiany polityki cenowej dla starych klientów, ale wydaje się, że jest on znaczący. Z jednej strony skutkuje to mniejszymi zyskami z obecnego portfela, z drugiej potencjałem wzrostu związanym z szeptanym marketingiem. Spółka najwyraźniej postawiła na to drugie, czego efekty już widzimy, ale efekt wynikowy zmaterializuje się dopiero po rozstrzygnięciach w I instancji. Pewnym problemem pozostają zmiany prawne. Po okresie obrachunkowym zapadło orzeczenie SN w sprawie rozpraw cywilnych w sądach apelacyjnych, które kwestionuje możliwość wydawania wyroków przez skład jednoosobowy. Być może wydłuży się przez to czas rozpraw w II instancji, choć w samym II kw. nie widać jeszcze tego efektu – spółka uzyskała bardzo zbliżoną liczbę orzeczeń jak w I kw. Kwestia roszczeń banków o bezumowne korzystanie z kapitału też wydaje się już definitywnie rozstrzygnięta – łączna liczba wygranych to 4 na 114 spraw, czyli 3 proc. Niewątpliwie TSUE powinno napędzić klientów spółce.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj