Omówienie sprawozdania finansowego GK Suwary SA po 2 kw. 2016r.Spółka zajmującą się produkcją opakowań i form do opakowań pokazała w ostatnim kwartale znacznie lepszy wyniki niż przed rokiem, choć trzeba pamiętać o tym, że spóła ma za sobą akwizycję nowego zakładu.

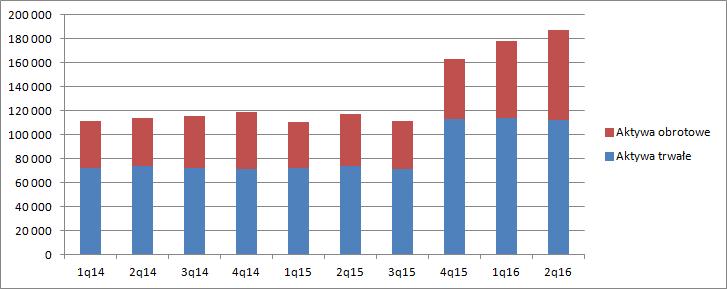

30 pażdziernika 2015 r. Suwary nabyły i objęły kontrolę nad zorganizowaną częścią przedsiębiorstwa (dalej ZCP) w postaci zakładu produkcji w Bydgoszczy, przy czym zakład ten należał wcześniej do jednej ze spółek córek właściciela większościowego Suwar, czyli grupy Wentworth. Transakcja została sfinalizowana pożyczką od tegoż podmiotu. Transakcja ujawniła się od razu w bilansie spółki:

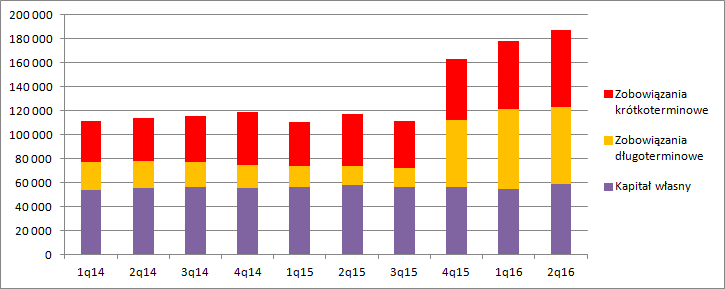

kliknij, aby powiększyćW IV kwartale roku kalendarzowego (1 roku obrotowego) aktywa trwałe wzrosły z 72 do 113 mln zł, czyli o 41,2 mln, przy pożyczce w wysokości 44,8 mln zł. Co ważne, wśród aktywów trwałych najmocniej wzrosły wartości niematerialne i prawne – 28,4 mln zł. Nabycie Bydgoszczy widać także po stronie pasywnej, gdzie z III na IV kwartał o 39,5 mln zł wzrosły zobowiązania długoterminowe, a w zasadzie kredyty i pożyczki długoterminowe.

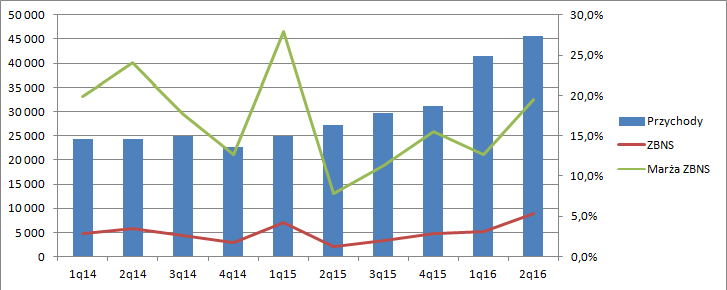

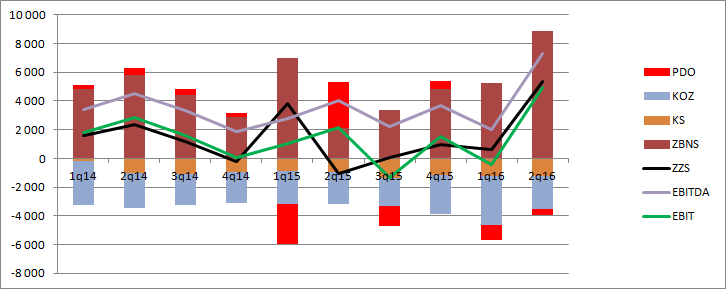

kliknij, aby powiększyćSkoro w grupie pojawiło się tak znaczące aktywo nie może dziwić, że mamy wzrost przychodów, w szczególności w 1 i 2 kwartale tego roku kiedy Bydgoszcz pracowała na wynik spółki przez cały okres (w IV kwartale jedynie przez 2 miesiące). Sprzedaż w 2 kw. roku kalendarzowego wyniosła 45,56 mln zł, co daje wzrost o 68 proc. r/r. Warto jednak zwrócić uwagę, że okres był bardzo dobry nie tylko z tego powodu. Jeśli za aktywa wytwórcze uznamy aktywa trwałe to produktywność mierzona przychodami do aktywów wyniosła w 2 kw. 40 proc. w porównaniu do 37 proc. w poprzednim kwartale i 37 proc. w 2 kw. 2015 r. A zatem Suwary w ujęciu LFL najprawdopodobniej wyprodukowały i sprzedały więcej niż przed rokiem. To nie jedyny pozytyw sprawozdania, bo jak widzimy poniżej powoli zaczyna rosnąć marża brutto na sprzedaży.

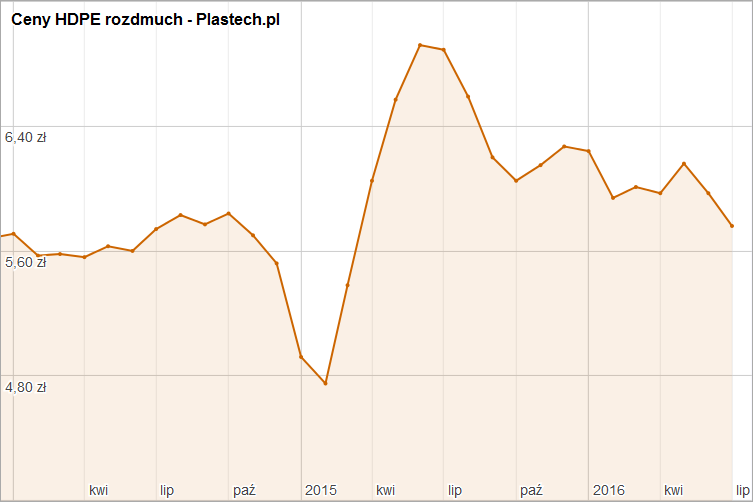

kliknij, aby powiększyćRentowność zysku brutto ze sprzedaży wyniosła w raportowanym kwartale 19,5 proc., w porównaniu do 7,8 proc. w roku ubiegłym. Zysk brutto na sprzedaży wyniósł 8,87 mln zł w porównaniu 2,13 mln rok wcześniej. Czterokrotny wzrost może robić wrażenie, ale pamiętać należy o niskiej bazie sprzed roku. Niska rentowność spółki w II kw. 2015 r. wynikała z bardzo dynamicznego wzrostu cen surowców. Jeszcze w marcu ’15 za tworzywo HDPE płacono 5,38 zł, natomiast w maju już 6,57 zł. Tak dynamicznego wzrostu kosztów oczywiście nie dało się przenieść natychmiast na odbiorców i Suwary musiały przełknąć gorzką pastylkę.

kliknij, aby powiększyćPo szczycie w czerwcu i lipcu ceny zaczęły spadać, a wraz z ich spadkiem zaczęła rosnąć rentowność spółki. Proszę zwrócić uwagę, że dołek notowań HDPE wypadł dokładnie w tym samym okresie co szczyt rentowności zysku brutto ze sprzedaży – 1 kw. 2015 r.

Na skutek akwizycji nowego zakładu w górę poszły koszty operacyjne, choć sam II kw. wypadł nadspodziewanie dobrze.

kliknij, aby powiększyćKoszty ogólnego zarządu wyniosły z dokładnością do dziesiątek tysięcy niemal tyle samo – 2,25 mln zł. Koszty sprzedaży były o 300 tys. (34 proc.) wyższe r/r., ale to normalne skoro obroty wzrosły o 68 proc. Pozostaje pytanie czy taką efektywność da się utrzymać na dłużej. Kwartał wcześniej koszty zarządu były o 1,1 mln wyższe, ale ich wzrost w zasadzie odpowiadał wzorstowi sprzedaży – 49 proc. vs 66 proc. dla obrotów. Odpowiedź na to pytanie niestety dam nam dopiero kolejny kwartał.

Zysk ze sprzedaży wyniósł 5,4 mln zł i był to najwyższy wynik kwartalny od wielu lat. Pozostała działalność obciążyła wynik kwotą niecałych 500 tys. zł., a zysk netto wyniósł ostatecznie 3,6 mln zł.

To naprawdę dobry wynik, którego od lat w spółce nie było. Choć teza wymaga jeszcze potwierdzenia, to wydaje się, że akwizycja zbudowała wartość spółki.

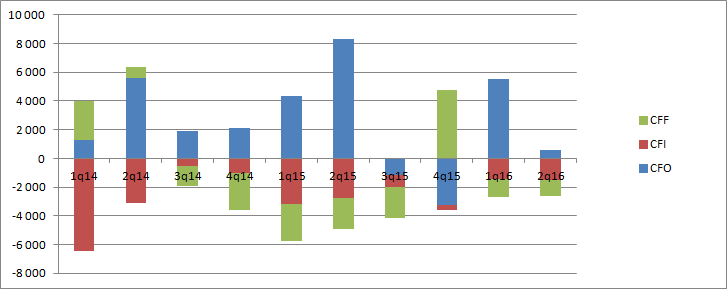

Za to dość słabo wypadły w tym kwartale przepływy, które wyniosły tylko 600 tys zł, przy EBITDA na poziomie ponad 7 mln zł. Kwartalna sprzedaż wzrosła tylko o 4 mln zł, a wiec nie usprawiedliwia to do końca aż takiego wzrostu zapotrzebowania na kapitał obrotowy.

kliknij, aby powiększyćPamiętać za to należy, ze poprzedni kwartał był pod względem gotówki nad wyraz dobry, a kwartalne fluktuacje mogą się zdarzać. Ktoś opóźni płatność itd.

Roczny zysk netto wynosi w tej chwili tylko 500 tys. zł, co oczywiście nie usprawiedliwia kapitalizacji na poziomie 45 mln zł. Jeśli tylko nie popsuje się otoczenie to spółka ma szansę poprawić znacząco wyniki w kolejnych kwartałach. Ceny HDPE w lipcu były niskie, co powinno poprawić rentowność i wyniki spółki. Można powiedzieć, że rynek w tej chwili oczekuje od spółki około 4-5 mln powtarzalnego zysku, a tylko w drugim kwartale spółka pokazała 3,6 mln zł i to bez istotnych zdarzeń jednorazowych. Potencjał do wzrostu wyniku i wartości z pewnością w Suwarach drzemie, ale może oczywiście go zburzyć wzrost cen tworzyw, którego można się spodziewać przy wzrostach cen ropy naftowej na rynku, a dołek chyba już za nami.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.