0

Dołączył: 2009-11-12

Wpisów: 158

Wysłane:

24 lutego 2014 10:54:43

przy kursie: 15,40 zł

Oznacza to, że spółką sprzedała 1,73 mln akcji, z czego pozyskała ok 4,8 mln zł (duży plus!), a reszta akcji nie została po prostu objęta.

|

|

9

Dołączył: 2011-11-03

Wpisów: 100

Wysłane:

24 lutego 2014 11:49:20

przy kursie: 15,40 zł

No właśnie i co z tymi nieobjętymi akcjami?

|

|

0

Dołączył: 2014-02-11

Wpisów: 37

Wysłane:

24 lutego 2014 20:46:44

przy kursie: 15,40 zł

Odpowiedź masz w pytaniu: yoda napisał(a):Zadam być może głupie pytanie, ale powiedzcie mi co się dzieje z akcjami nie objętymi w emisji BCI?

"Subskrypcja prywatna obejmowała nie więcej niż 2 922 700 akcji na okaziciela serii L o wartości nominalnej 0,10 zł każda akcja. W ramach subskrypcji objętych zostało 1 735 763 akcji, w tym 1 315 975 akcji zostało objętych przez inwestorów będących osobami prawnymi, pozostałe akcje zostały objęte przez inwestorów indywidualnych."

Ten ponad milion akcji został wyemitowany i wykupiony przez zarząd? A co do akcji IDG to od jutra możliwe są w końcu wzrosty. Zresztą napisałem o tym w swojej AT. Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi "rekomendacji" w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Jest tylko i wyłącznie osobistą opinią autora. Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na jej podstawie.

Edytowany: 24 lutego 2014 21:00

|

|

|

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

3 marca 2014 08:16:02

przy kursie: 12,80 zł

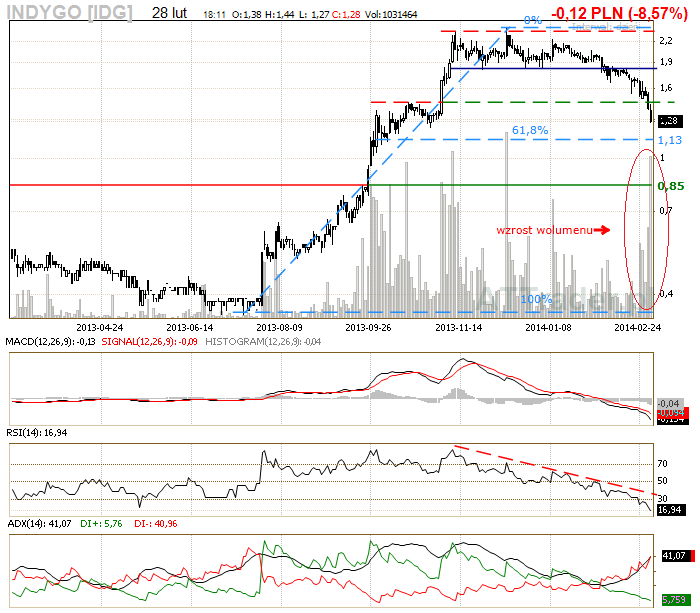

Indygo zmieniło barwę na burgund - analiza techniczna w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/i...Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2014-03-06

Wpisów: 135

Wysłane:

11 marca 2014 09:04:33

przy kursie: 15,70 zł

yoda napisał(a):No właśnie i co z tymi nieobjętymi akcjami? Nie objęte akcje nie istnieją. Istnieją tylko te akcje które obejmujący je opłacili. Można uchwalić milion akcji, a objęte zostaje na przykład pół miliona ( opłacone) i wyłącznie te pół miliona jest rejestrowane w KRS. Uchwalenie pewnej ilości akcji nie oznacza konieczności objęcia akcji w 100% - bez wchodzenia w szczegóły.

|

|

35

Dołączył: 2013-01-21

Wpisów: 860

Wysłane:

24 marca 2014 09:36:14

przy kursie: 17,40 zł

wg raportu rocznego 2013 - EPS = PLN 0,81 - czyli wg ceny zamknięcia z 21.03.2013 P/E = 2 !!!!! Everything you know is wrong.........

|

|

35

Dołączył: 2013-01-21

Wpisów: 860

Wysłane:

24 marca 2014 21:57:36

przy kursie: 17,40 zł

"Ja z kolei chciałem zwrócić jeszczę uwage na koszty ogólne zarządu, które mimo tego ogromu pracy spadły z 1 590 tyś do 774 tyś. Jeszcze ciekawsze są informacje dotyczące wynagrodzenia dla członków zarządu, które wyniosły na przestrzeni całego 2013 w sumie 190 tyś zł, czyli jeżeli licząc równomiernie na dwóch członków zarządu, prezesa i wice prezesa przypada 7900zł brutto miesięcznie co jest kwotą w moim mniemaniu niespotykanie niską na tą skalę działalności. To tak dla tych którzy mają jeszcze jakieś obiekcje jeżeli chodzi o uczciwość tych ludzi, bo jeżeli chodzi o mnie to ich uczciwość jest bezsprzeczna. Ponadto Industry Technologies wyceniony na niecałe 3mln zł, gdzie wiadomo, że realna wycena tego projektu byłaby znacznie wyższa i niedługo już będzie po wprowadzeniu spółki na giełdę. Baltic Ceramics wycenione tylko udziały bezpośrednie, pomijając udziały pośrednio poprzez LZMO. Na dzień dzisiejszy znamy strategię 2014-2016, ale z listu do akcjonariuszy można z łatwością wydedukować, że to na pewno tylko zaczątek, bo czemu na przykład takie LZMO nie miałoby być za kilka ładnych lat tak wielką firmą jak np. Schiedel, a np. Baltic Ceramics być realnym konkurentem dla Carbo Ceramics w ilości produkowanych proppantów? Nie mówię w perspektywie 2-3 lat, ale np. za 5 lat? Kto wie? Czytać raporty i patrzeć jak się holding rozwija, możliwości są ogromne. " Everything you know is wrong.........

|

|

0

Dołączył: 2010-12-15

Wpisów: 497

Wysłane:

24 marca 2014 22:06:36

przy kursie: 17,40 zł

co ty tak naganiasz na tą spółkę?

nie czytałem raportu ale mają jakąś gotówkę na koncie?

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

25 marca 2014 12:23:38

przy kursie: 17,20 zł

A jakie to Indygo ma fundamenty? Z tego co widzę, w raporcie rocznym to wykazują tak naprawdę zyski z przeszacowań swoich spółek portfelowych. Nie mają w nich kontroli? Jeśli mają to dlaczego nie konsolidują?

|

|

0

Dołączył: 2011-12-28

Wpisów: 68

Wysłane:

26 marca 2014 16:03:56

przy kursie: 16,70 zł

do anty_teresa?

uwazasz indygo za słaba spółke? dlaczego?

|

|

|

|

|

0

Dołączył: 2009-12-09

Wpisów: 3 001

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

26 marca 2014 21:08:11

przy kursie: 16,70 zł

ula30 napisał(a):do anty_teresa?

uwazasz indygo za słaba spółke? dlaczego? Nie, nie to chciałem powiedzieć. Mnie się nie podoba przyjęty i moim zdaniem niezgodny z MSR model rachunkowości, który nie pozwala ocenić wyników. To casus drugiego MCI. Spółka udaje, że nie sprawuje kontroli nad LZMO, pomimo że ma większościowy pakiet. Podobnie jest z Baltic Ceramics. Te spółki wyceniane są przez INDYGO za pomocą kapitalizacji rynkowej, czyli... czyli lepiej samemu kupić jej spółki portfelowe, bo INDYGO pobiera koszty zarządzania tym portfelem w postaci choćby kosztów ogólnego zarządu. Gdyby INDYGO skonsolidowało wynik jak trzeba to można by mówić o zyskach i wycenie dochodowej. Przy obecnym modelu prezentacji spółek portfelowych zyski nie są istotne, bo są niepowtarzalne. Spółka powinna być notowana z dyskontem do własnej wartości księgowej. Teraz pytanie po co to zrobiono? Ano po to aby się pojawiały głosy ile to spółka nie zarobiła. Robi się z tego spekulacyjna grzanka, która wynika ze świadomej decyzji zarządu. Z natury takiej prezentacji nie można też mówić o fundamentach, bo co za fundamenty ma Twój czy mój rachunek maklerski? Do tego to się de facto sprowadza.

|

|

11

Dołączył: 2010-05-06

Wpisów: 174

Wysłane:

26 marca 2014 22:37:43

przy kursie: 16,70 zł

@anty_teresa

-" Spółka udaje, że nie sprawuje kontroli nad LZMO, pomimo że ma większościowy pakiet. Podobnie jest z Baltic Ceramics"

W LZMO ma pakiet 42% a w Baltic 49%, czyli także poniżej 50 %

-"czyli... czyli lepiej samemu kupić jej spółki portfelowe"

Industry można kupić tylko poprzez Indygo

-" INDYGO pobiera koszty zarządzania tym portfelem w postaci choćby kosztów ogólnego zarządu"

To prawda z tym że na liście plac figurują tylko 2 osoby

-"Spółka powinna być notowana z dyskontem do własnej wartości księgowej"

Jest notowana z bardzo dużym dyskontem. Kapitalizaja 70 mln a wyceniane na giełdzie

aktywa spółki ponad 100 mln ( 49% Baltica = 85 mln + 42% LZMO = 19 mln)

-"To casus drugiego MCI."

Tu jest duże ryzyko powtórzenia scenariusza MCI z ABCDATA.

Zarząd w strategii przedstawionej i zawarł politykę dywidendową, w której deklarował

że zyskami ze sprzedaży spółek portfelowych, będzie dzielił się z akcjonariuszami.

Pytanie, czy inwestorzy zawierzą zarządowi, czy zarząd spełni złożoną deklaracje.

Tu jest rzeczywiste ryzyko.

-"zyski nie są istotne, bo są niepowtarzalne"

Dokładnie tak.

Tu naprawdę chodzi czy spółki portfelowe odniosą sukces czy nie. Szczególnie dotyczy to Baltica.

Jeśli odniosą to wspomnieniem będą obecne poziomy cenowe, ale jeśli spółki odniosą klapę to nie będzie miało żadnego znaczenia ze wcześniej Indygo odnotowywało jakieś zyski z przeszacowań.

Daleka droga jeszcze przed Indygo. Jedni będą uważać ze za duże ryzyko, że może są atrakcyjniejsze

inne spółki, a inni że akurat ta spółka ma duże perspektywy przed sobą.

Dużą rolą w ocenie będzie także wiarygodność zarządu, komunikacja ze swoimi akcjonariuszami (1 kwietnia czat) i wypełnianie konsekwetnie strategii przedstawianej na jesieni.

Zobaczymy czy nie zawiodą, a czy Indygo to spółka słaba czy mocna, zweryfikuje za jakiś czas rynek

|

|

0

Dołączył: 2011-12-28

Wpisów: 68

Wysłane:

26 marca 2014 23:05:25

przy kursie: 16,70 zł

do anty_teresa dziękuje za odpowiedz

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

26 marca 2014 23:09:24

przy kursie: 16,70 zł

suwak123 napisał(a):@anty_teresa

-" Spółka udaje, że nie sprawuje kontroli nad LZMO, pomimo że ma większościowy pakiet. Podobnie jest z Baltic Ceramics"

W LZMO ma pakiet 42% a w Baltic 49%, czyli także poniżej 50 %

Jeśli chodzi o MSR, to nie trzeba mieć większościowego pakietu, tylko zdolność do kierowania spółką. Indygo ją ma. Ma największy udział w głosach na walnym LZMO, a razem z LZMO kontroluje i ma większościowy pakiet w BC

|

|

0

Dołączył: 2011-01-04

Wpisów: 34

Wysłane:

29 marca 2014 11:57:16

przy kursie: 17,10 zł

anty_teresa napisał(a):

Mnie się nie podoba przyjęty i moim zdaniem niezgodny z MSR model rachunkowości, który nie pozwala ocenić wyników. To casus drugiego MCI. Spółka udaje, że nie sprawuje kontroli nad LZMO, pomimo że ma większościowy pakiet. Podobnie jest z Baltic Ceramics.

Wystarczy spojrzeć do raportu, a będzie wszystko jasne... Cytat:PODSTAWA PRAWNA NIESPORZĄDZANIA SKONSOLIDOWANEGO

SPRAWOZDANIA FINANSOWEGO

IndygoTech Minerals S.A. nie ma obowiązku sporządzać skonsolidowanego sprawozdania

finansowego zgodnie z art. 56 pkt 3 ustawy o rachunkowości.

Emitent nie dokonał konsolidacji sprawozdań finansowych poniższych inwestycji

portfelowych na podstawie następujących przepisów:

• Konsolidacja sprawozdania finansowego spółki LZMO S.A. nie została dokonana

na podstawie zapisów art. 57 pkt 1 Ustawy o Rachunkowości. Aktywo to jest notowane

na rynku publicznym i jest ujmowane w księgach rachunkowych Emitenta z przeznaczeniem

do późniejszej odsprzedaży. Czyli celem spółki jest sprzedaż projektów, po osiągnięciu zakładanej stopy zwrotu. Skoro chcę coś sprzedać, to wypada poinformować ile to jest warte. Wycena rynkowa, daje odpowiedź ile warte jest LZMO, BC, Industry, więc stosowany model rachunkowości jest adekwatny, tym bardziej, że poza LZMO, nie prowadzą one działalności operacyjnej - następuje dopiero rozpoczęcie budowy. Nie ma sensu konsolidować czegoś na takim etapie. anty_teresa napisał(a):Te spółki wyceniane są przez INDYGO za pomocą kapitalizacji rynkowej, czyli... czyli lepiej samemu kupić jej spółki portfelowe, bo INDYGO pobiera koszty zarządzania tym portfelem w postaci choćby kosztów ogólnego zarządu. Ponownie zapraszam do raportu przed napisaniem czegoś... Koszty Zarządu są na poziomie 50 tys. zł miesięcznie, czyli pomijalnie niskie. Oprócz tego inwestowanie można określić stosunkiem potencjalny zysk do ryzyka. W wypadku Indygo, mamy naturalną dywersyfikację - trzy projekty, w tym jeden nienotowany, jeśli dwa projekty zakończą się umiarkowanym sukcesem, a jeden gigantycznym inwestując w "spółkę matkę" będzie się beneficjentem tego sukcesu. Rozsądne i optymalne rozłożenie inwestycji w spółki portfelowe, już takie proste nie jest i łatwiej postawić na złego konia. Podobnie bierzesz pod uwagę, że inwestując w Indygo od razu jesteś razem z największym akcjonariuszem spółek portfelowych? Inwestując w portfelowe, jesteś w nich płotką. To jedno z istotnych ryzyk inwestycyjnych. Jak jesteś w Indygo, to Twój interes jest tożsamy z interesem głównego akcjonariusza, nie do przecenienia. I jeszcze kilka cyferek: Zakładam, że BC jest wyceniony przez rynek zgodnie z aktualnym potencjałem - 170 mln zł (dr. Kalliwooda wycenił na poad 650 mln). LZMO jest wyceniane przez rynek na 42 mln. Indygo ma kapitalizację 75 mln. czyli mniej niż rynkowo jest wart ich pakiet akcji BC. OPrócz tego mają 40% LZMO, oraz ponad 60% Industry jeszcze nienotowanego. W związku z powyższym możesz wyjaśnić dlaczego lepiej kupić spółki portfelowe np. BC, a nie Indygo, skoro na tu i teraz wychodzi zdecydowanie taniej, przy zakupie Indygo? Przeliczyłeś to wcześniej? anty_teresa napisał(a):Gdyby INDYGO skonsolidowało wynik jak trzeba to można by mówić o zyskach i wycenie dochodowej. Przy obecnym modelu prezentacji spółek portfelowych zyski nie są istotne, bo są niepowtarzalne. Tutaj się zgadzam, ale należy zauważyć, że za niedługo będzie debiut Industry, wszystkie spółki będą publiczne to sobie każdy może sam pokonsolidować. anty_teresa napisał(a):Spółka powinna być notowana z dyskontem do własnej wartości księgowej. Dlatego, bo nie konsoliduje, co możesz robić sam? Zupełnie bez sensu... Oprócz tego masz w/w obniżenie ryzyka wiążące się z inwestycją w Indygo. Naprawdę ciekaw jestem jak sensownie udowodnisz, że lepiej inwestować w projekty niż w samo Indygo, poza pozbawioną merytoryczności krytyką modelu rachunkowości, do czego Cię zapraszam. anty_teresa napisał(a):Teraz pytanie po co to zrobiono? Ano po to aby się pojawiały głosy ile to spółka nie zarobiła. Robi się z tego spekulacyjna grzanka, która wynika ze świadomej decyzji zarządu. Z natury takiej prezentacji nie można też mówić o fundamentach, bo co za fundamenty ma Twój czy mój rachunek maklerski? Do tego to się de facto sprowadza. Znowu odsyłam, do raportów. Ta metoda rachunkowości jest stosowana od lat i łączyła się z zyskiem za 2011 - 10 mln zł i stratą 5 mln. za 2012, więc jak strata miała zrobić "grzankę spekulacyjną"? Protoplastą obencego holidingu jest fundusz PE/VC, któe to mają to do siebie, że wyceniaja aktywa, taką metodą rachunkowości, co wiąże się nierzadko, z bardzo dużymi zyskami stratami, mającymi charatker zapisów księgowych. Liczy się oczywiście sprzedaż i cash flow, jednakże nie widzę nic złego w tym, iż inwestor wyciągnie wniosek -Indygo zarobiło 35 mln. zł czyli jej spółki się dobrze rozwijają, czego skutkiem jest wzrost ich kursu. Podsumowując zdyskredytowałeś spółkę, zupłenie nie odrabiając pracy domowej, dając do zrozumienia, że skoro mają taki, a nie inny model rachunkowości to powinno być dyskonto do WK. Nie wziałeś pod uwagę, że na obecnym etapie, nie ma co konsolidować, bo tylko LZMO prowadzi działalność operacyjną. Sugerowałeś, że lepiej zainwestować w ich projekty, choć z cyferek wychodzi co innego i wiele innych kwestii opisanych powyżej. Wiedzy o inwestowaniu Ci nie ujmuję, więc chyba tym razem podszedłeś do tematu "po łebkach". Pozdrawiam

|

|

11

Dołączył: 2010-05-06

Wpisów: 174

Wysłane:

29 marca 2014 16:22:19

przy kursie: 17,10 zł

Zgadzam się w 100% z Abdomenem. Akurat do niekonsolidowania sprawozdania finansowego nie można mieć zarzutów. A że jest też dużo dysproporcja między aktywami a obecną wyceną spółki, można tłumaczyć częściowym wyjściem dużego akcjonariusza - Małachwieja www.indygotechminerals.com/pl/...( międzyczasie p. Małachwiej staję się inwestorem finansowym spółki Drewex) Nastąpiła duża podaż to i akcje staniały. Ale o to akurat do spółki zarzutów nie można kierować ( na decyzje akcjonariuszy nikt nie ma wpływu) Prezes akcji nie sprzedaje a w 2012 i 2013 r wręcz dokupywał.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 marca 2014 18:42:00

przy kursie: 17,10 zł

Wiaj Abdomen na forum. Aby się nie cytować za każdym razem podzielę tekst na wątki. 1. Konsolidacja. Nie, nie wystarczy zajrzeć do raportu. Raczej aby się upewnić jak powinno być należy zajrzeć do ustawy o rachunkowości i MSR. Zerknijmy więc na początek do UOR. Art.3 par1. ust. 34, bo z naszego punktu widzenia to jest najważniejsze. Cytat:sprawowaniu kontroli nad inną jednostką – rozumie się przez to zdolność

jednostki do kierowania polityką finansową i operacyjną innej jednostki, w

celu osiągania korzyści ekonomicznych z jej działalności;

Czy Indygo posiada taką zdolność? W mojej opinii tak. Jeśli się ze mną tutaj zgadzasz to nie ma problemu, bo dalszy dowód jest dość prosty. Dalej spółka powołuje się na art.56.par.3 o brzemieniu: Cytat:Jednostka dominująca może nie sporządzać skonsolidowanego sprawozdania finansowego także wtedy, gdy wszystkie jednostki od niej zależne wyłącza się z obowiązku objęcia ich konsolidacją na podstawie art. 57 lub art. 58 Przytoczmy zatem art. 57 Cytat:Konsolidacją nie obejmuje się jednostki zależnej, jeżeli:

1) udziały tej jednostki zostały nabyte, zakupione lub pozyskane w innej formie, z wyłącznym ich przeznaczeniem do późniejszej odprzedaży, w terminie jednego roku od dnia ich nabycia, zakupu lub pozyskania w innej formie;

2) występują ograniczenia w sprawowaniu kontroli nad jednostką, które wyłączają swobodne dysponowanie jej aktywami netto, w tym wypracowanym przez tę jednostkę zyskiem netto, lub które wyłączają sprawowanie kontroli nad organami kierującymi tą jednostką.

Czy jest szansa na zbycie udziałów w ciągu roku, skoro sama strategia dotycząca podmiotów zależnych to dwa lata? Moim zdaniem nie, a Twoim? pytam tak realnie? Tu mamy załatwioną kwestię UOR, ale nadrzędne są MSR tak naprawdę na podstawie dyrektywy europejskiej. MSR 27 par4 Cytat:Kontrola jest to zdolność do kierowania polityką finansową i operacyjną jednostki w celu osiągnięcia korzyści ekonomicznych z jej działalności.

Czy Indygo ma taką zdolność? Cytat:Jednostka zależna jest to jednostka gospodarcza – w tym jednostka niebędąca spółką kapitałową, jak np. spółka cywilna – która jest kontrolowana przez inną jednostkę (zwaną jednostką dominującą). Cytat:Grupa kapitałowa jest to jednostka dominująca oraz jej wszystkie jednostki zależne. msr27par8 Cytat:Jednostka dominująca, która zgodnie z paragrafem 10 jest zwolniona ze sporządzania skonsolidowanego sprawozdania finansowego, może sporządzić jednostkowe sprawozdanie finansowe jako swoje jedyne sprawozdanie finansowe. więc zerknijmy do par.10 Cytat:10 Jednostka dominująca nie musi sporządzać skonsolidowanego sprawozdania finansowego, pod warunkiem że:

.....

b) instrumenty dłużne lub kapitałowe jednostki dominującej nie znajdują się w publicznym obrocie (krajowym

lub zagranicznym rynku giełdowym lub na rynku pozagiełdowym, obejmującym rynki lokalne i regionalne);

.....

Czyli notowana grupa kapitałowa musi sporządzać skonsolidowane sprawozdanie finansowe, jeśli jest notowana na rynku publicznym, którym niewątpliwie jest GPW(NC nie ma takiego statusu) Na podstawie powyższego, o ile uznamy, że Indygo kontroluje LZMO, czy BC musi je skonsolidować metodą pełną. Mnie się nie podoba jeśli społki wiedzą lepiej jak się pokazać udziałowcom niż podmioty stanowiące prawo. Sam fakt, czy jest sens konsolidować czy nie, nie leży w gestii spółki, mojej, czy Twojej. Ja uważam, że jest. Dlatego, że to zmniejsza niepewność informacyjną. Piszesz, że mogę sobie pokonsolidować sam. Żeby to zrobić musiałbym mieć dane dotyczące rozliczeń pomiędzy jednostkami. Konsolidacja to nie jest dodanie tylko poszczególnych linii sprawozdania. Sam to właśnie mogę sobie policzyć wartość udziałów spółek notowanych. To umiem zrobić i mam dostępne dane. Skonsolidować nie mam jak. Brak konsolidacji to jest pole do kreacji wyniku. Wyobraź sobie, że Indygo pożycza kasę BC. Od tej pożyczki nalicza odsetki i pokazuje je w sprawozdaniu. Nie ma kompensaty przez koszty BC, bo pokazuje jej wartość godziwą, czyli wartość rynkową udziałów. Jest pole do kreacji? Jest. Ja dużo na rynku już widziałem i jest bardzo ostrożny. Indygo pożycza gotówkę swoim spółkom powiązanym... 2. Indygo i jej spółki zależne Tak czy owak koszty zarządu rocznie to prawie 800 tys. zł. Z resztą to nie muszą być jedyne koszty, bo jeśli zerkniemy sobie na sprzedaż, to są tam także przychody ze sprzedaży produktów do jednostek powiązanych. Tu kłania się trzecia kwestia. 3. Co mieć lepiej w portfelu. Tak dywersyfikacja przez portfela Indygo jest w porządku, ale przecież nic nie stoi na przeszkodzie aby dokonać takiej dywersyfikacji na własnym portfelu. No, chyba, że twierdzimy iż najlepszą, najbardziej perspektywiczną spółką w portfelu jest podmiot nieupubliczniony i inwestujemy w Indygo aby mieć udziały właśnie w tym podmiocie. Nie widzę tutaj przewagi. Piszesz: Cytat:Nie bierzesz pod uwagę, że inwestując w Indygo od razu jesteś razem z największym akcjonariuszem spółek portfelowych? Inwestując w portfelowe, jesteś w nich płotką. To jedno z istotnych ryzyk inwestycyjnych. Jak jesteś w Indygo, to Twój interes jest tożsamy z interesem głównego akcjonariusza, nie do przecenienia.

Zgadza się mam ryzyko wyciskania drobnych w jednostkach zależnych, ale za te ryzyko mam też profit. Przy nabyciu przez inwestora zewnętrznego mogę sam sprzedać akcje w wezwaniu. Podobnie mogę ciąć straty przez wyjście z inwestycji jeśli coś będzie szło nie tak. Indygo, a zatem i Ty takiego komfortu nie ma. Kolejna sprawa, że mając akcje Indygo muszę też liczyć się z ryzykiem wejścia w podmiot, który zupełnie mnie nie interesuje. Trzeba także pamiętać, że Indygo chce sprzedać swoje akcje w podmiotach zależnych. To niejako nasuwa myśl o dyskoncie do ceny rynkowej przy sprzedaży. Na koniec dwa cytaty: Cytat:anty_teresa napisał(a):Teraz pytanie po co to zrobiono? Ano po to aby się pojawiały głosy ile to spółka nie zarobiła. Robi się z tego spekulacyjna grzanka, która wynika ze świadomej decyzji zarządu. Z natury takiej prezentacji nie można też mówić o fundamentach, bo co za fundamenty ma Twój czy mój rachunek maklerski? Do tego to się de facto sprowadza. Znowu odsyłam, do raportów. Ta metoda rachunkowości jest stosowana od lat i łączyła się z zyskiem za 2011 - 10 mln zł i stratą 5 mln. za 2012, więc jak strata miała zrobić "grzankę spekulacyjną"? Protoplastą obencego holidingu jest fundusz PE/VC, któe to mają to do siebie, że wyceniaja aktywa, taką metodą rachunkowości, co wiąże się nierzadko, z bardzo dużymi zyskami stratami, mającymi charatker zapisów księgowych. Liczy się oczywiście sprzedaż i cash flow, jednakże nie widzę nic złego w tym, iż inwestor wyciągnie wniosek -Indygo zarobiło 35 mln. zł czyli jej spółki się dobrze rozwijają, czego skutkiem jest wzrost ich kursu. Tak znam takie fundusze, o czym z resztą wspomniałem. Jednym z nich jest MCI, które własnie za brak konsolidacji spółek kontrolowanych dostaje corocznie zastrzeżenie od audytora, który nie jest pierwszy lepszym biegłym z rynku, tylko ma jako taka renomę. I dokładnie za to samo MCI było przeze mnie krytykowane. I dokładnie rynek wycenia to MCI poniżej P/BV. Cytat:Podsumowując zdyskredytowałeś spółkę, zupłenie nie odrabiając pracy domowej, dając do zrozumienia, że skoro mają taki, a nie inny model rachunkowości to powinno być dyskonto do WK. Nie wziałeś pod uwagę, że na obecnym etapie, nie ma co konsolidować, bo tylko LZMO prowadzi działalność operacyjną. Sugerowałeś, że lepiej zainwestować w ich projekty, choć z cyferek wychodzi co innego i wiele innych kwestii opisanych powyżej. Wiedzy o inwestowaniu Ci nie ujmuję, więc chyba tym razem podszedłeś do tematu "po łebkach".

Pozdrawiam

Zawsze jest co konsolidować, łącznie ze stratami, czy nieoperacyjnymi aktywami. Same cyferki to nie wszystko. I nie poszedłem po łebkach. Zapytałem jakie fundamenty ma Indygo, na co dostałem odpowiedź, że zyski tyle a tyle wynoszą...Poza tym zerknij na wątek. Ludzie piszą o P/E... To poniekąd udowadnia to o czym pisałem, czyli grzankę. Taka sama była sytuacja choćby właśnie z MCI, które rynek "pogonił" na 3 dychy. I też jest notowane z dyskontem do WK. To ma z resztą logiczne uzasadnienie. Skoro rynek wycenia przyszłość to kursu spółek zależnych powinny ją odzwierciedlać, a jeśli tak, to skoro mamy pełną przyszłą wartość w portfelu Indygo, więc biorąc pod uwagę właśnie ewentualne dyskonto przy sprzedaży pakietów notowanie poniżej WK ma sens.

Edytowany: 31 marca 2014 19:55

|

|

0

Dołączył: 2011-01-04

Wpisów: 34

Wysłane:

29 marca 2014 20:23:13

przy kursie: 17,10 zł

Witam również. 1. W kwestii konsolidacji, sprawa jest dyskusyjna o tyle, że wszystkie aktywa są przeznaczone do sprzedaży, pomimo, że strategia tego zakładać nie musi. Zauważ, że LZMO miało zmieniany status pozwalający na dywidendę rzeczową. Chodziło rzecz jasna o akcje BC, bo były już oferty na zakup LZMO - niesatysfakcjonujące. Sama zmiana statutu świadczy, że Zarząd Indygo dopuszcza sprzedaż aktywów na przestrzeni roku, jak dostanie satysfakcjonującą ofertę i dlatego nie konsolidują. Tak, więc odpowiadając na Twoje pytanie, wcale nie wychodzę z założenia, że projekty będą u nich w portfelu przez przynajmniej rok. Zgodzę się tylko z tezą, iż pomimo, że nie mają 50% w LZMO, czy BC, ciężko by było obronić tezę, że to nie oni kontrolują te spółki. Podany przez Ciebie przykład z pożyczką jest chybiony, bo te koszty w postaci odsetek będzie widać w sprawzdaniu BC i jeśli będą one duże w myśl zasady, że rynek dyskontuje wszystko, znajdzie to odzwierciedlenie w kursie BC, a równocześnie w wyniku Indygo. Jeśli chcesz mnie przekonać, musisz znaleźć lepszy. 2. Proces restrukturyzacji i obniżenia kosztów Zarządu zaczął się w 2013 r. więc jego pełen efekt będzie widoczny w raporcie za 2014 i będzie to mniej niż 800 tys. W skali działalności trzech spółek z możliwym potencjałem wielomilionowych zysków to tak znikoma kwota, że dziwię, się, że do niej wracasz. Nadmienię tylko jeszcze, że członkowie Zarządu Indygo nie pobierają wynagrodznia z tytułu zasiadania w RN spółek zależnych/stowarzyszonych. 3. "anty_teresa" napisał(a):Tak dywersyfikacja przez portfela Indygo jest w porządku, ale przecież nic nie stoi na przeszkodzie aby dokonać takiej dywersyfikacji na własnym portfelu. Już o tym pisałem, Zarząd Indygo pewnie wcześniej wyczuje w czym jest większy potencjał i odpowiednio rozłoży siły. Z wiedzą przeciętnego zjadacz chleba, dużo ciężej rozłożyć kapitał, by zmaksymalizować stopę zwrotu/ograniczyć ryzyko. "anty_teresa" napisał(a):Podobnie mogę ciąć straty przez wyjście z inwestycji jeśli coś będzie szło nie tak. Indygo, a zatem i Ty takiego komfortu nie ma. A "rekomendując", że lepiej inwestować w projekty, wziąłeś pod uwagę ryzyko płynności. Przy pożarze fabryki LZMO (rynek NC), pewnie szansę na ochronę resztek kapitału będziesz miał znikome. Przy Indygo dużo większe. W tym kontekście to cięcie strat mnie nie bardzo przekonuje. "anty_teresa" napisał(a):Kolejna sprawa, że mając akcje Indygo muszę też liczyć się z ryzykiem wejścia w podmiot, który zupełnie mnie nie interesuje. To już zupełnie chybiony argument. Jak Inwestor X, chce wejść w holding innowacyjnych technologii, a Ty mu podpowiadasz, żeby kupił LZMO, czy BC to przez to Pan X "musi liczyć się z ryzykiem wejścia w podmiot, który zupełnie go nie interesuje". Rozumiesz chyba w takim razie, że ten argument jest pozbawiony sensu, bo strasznie łatwo go odwrócić... "anty_teresa" napisał(a):Trzeba także pamiętać, że Indygo chce sprzedać swoje akcje w podmiotach zależnych. To niejako nasuwa myśl o dyskoncie do ceny rynkowej przy sprzedaży. Bynajmniej. Zupełnie się nie zgadzam. Łatwo potrafię sobie wyobrazić sytuację, gdzie ktoś płaci premię, za przejęcie kontroli nad spółką, bo to jedyna opcja. Z rynku zebrałby tylko 10-15%. Czyli za cały pakiet będący w posiadaniu Indygo zapłaci więcej (licząc za cenę jednej akcji), niż byłby skłonny skupić z rynku, bo to dla niego jedyna opcja, żeby podmiot faktycznie przejąć. 4. Przykład z MCI nietrafiony, gdyż bardzo duża część portfela MCI, jest nienotowana. Z istotnych pozycji Abc Data, i ten turecki dystrybutor (wyleciała mi nazwa). Niepubliczność tych podmiotów, wpływa naturalnie na mniejsze obowiązki informacyjne, a więc większe pole do popisu, przy kreatywnej księgowości. Inddygo dąży, do upublicznienia wszystkich projektów, a wiec i ich transparentności, dlatego w opisanym przez Ciebie kontekście przykład uważam, za chybiony. 5. Teoria o grzance jest o tyle chybiona, że Industry projekt porównywalny z LZMO, ale o dużo bardziej wdzięcznym rynku, jest aktualnie wyceniony na 3 mln zł. Pomimo patentów i dotacji. Myślę, że gdyby chcieli zrobić grzankę mogliby to przeszacować (audytor pewnie nie miałby obiekcji) i pokazać, jeszcze okazalszy wynik netto. Nie zrobili tego, czemu skoro Twoim zdaniem chcieli zrobić "grzankę"? To już drugi argument (poprzedni wyniki za 2012 - strata, bez pompowania kursu LZMO/IN POINT), za tym, że zbyt szybko ferujesz wyrok w kwestii Indygo. Nie odniosłeś się (celowo?) do przykładu pokazującego, że inwestycja w Indygo jest dużo obarczona dużo większym dyskontem niż bezpośrednio w BC, co sugerowałeś ("lepiej inwestować bezpośrednio w projekty"). Poproszę o komentarz również do tej części.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

29 marca 2014 22:12:27

przy kursie: 17,10 zł

1. No widzisz, skoro przyznajesz, że BC i LZMO są kontrolowane to wedle aktualnych przepisów tworzą razem z Indygo grupę kapitałową, co implikuje obowiązek przejścia na MSR, a MSR nie dopuszcza takich zwolnień z konsolidacji jak UOR. Z resztą w tym roku powinno już być normalnie, bo zmienia się MSSF 10 i uznanie, że nie ma kontroli nie będzie takie sformalizowane jak jest teraz i żaden normalny audytor nie puści raportu w tej formie. 2. Odwołujesz się do możliwego potencjału zysków, który nie neguję, że istnieje, ale jeśli weźmiemy straty ze spółki konsolidowanej, 3 mln zysku LZMO przynależne Indygo i 300 tys. zysku Baltica, to jest to już kwota znacząca. Nie odniosłeś się także do możliwej "sprzedaży" innych kosztów do spółek w wyższej części rachunku wyników. 3. Celem zarządu finalnym jest wyjście z inwestycji. Dlatego moim zdaniem będzie rozwijał wszystkie spółki. Zasadniczo nie bardzo wiem co masz na myśli mówiąc o alokacji siły do poszczególnych spółek. One są publiczne i mają własne zarządy oraz budżety. Przynajmniej teoretycznie powinny już "ciągnąć" same. Ja nic nie rekomendowałem, tylko wyraziłem opinię i to odniesioną raczej co do zasady niż tego konkretnego przypadku, w którym być może warto dokonać arbitrażu, co jednak nie ma związku z fundamentami, a przecież od tego wyszła dyskusja. Weź proszę pod uwagę kontekst tej wypowiedzi. Jeśli chodzi o fakt notowania na NC i płynności to trzeba dostosować po prostu poziom alokowanego kapitału. Owszem to zmniejsza także potencjalny zysk, ale to każdy musi sobie ustalić indywidualnie. Przecież jesteśmy ludźmi świadomymi. Nikt nie każe wsadzać wszystkich jajek do jednego koszyka. Skoro już poruszasz problem/ryzyko płynności to tym bardziej stosując ostrożny model wyceny Indygo powinno być notowane poniżej WK. Skoro jest niska płynność to jest możliwość, że rynek mocno przeszacował wartość spółek zależnych. Zgodzisz się? Oczywiście może być i w drugą stronę, ale jeśli pokazujemy bilans w ten sposób, to przy ostrożnym podejściu właśnie tak należałoby podejść szukając okazji. Cytat:To już zupełnie chybiony argument. Jak Inwestor X, chce wejść w holding innowacyjnych technologii, a Ty mu podpowiadasz, żeby kupił LZMO, czy BC to przez to Pan X "musi liczyć się z ryzykiem wejścia w podmiot, który zupełnie go nie interesuje". Rozumiesz chyba w takim razie, że ten argument jest pozbawiony sensu, bo strasznie łatwo go odwrócić.. Ty piszesz o człowieku z ulicy, który nie ma zupełnie świadomości inwestycyjnej. Czy właśnie taki jest, lub powinien być akcjonariat Indygo? To tylko bardziej upewnia mnie w tym, że spółka powinna konsolidować wyniki. Skoro nie umie dokonać zakupu paru spółek technologicznych, bo nie wie które mają potencjał, to tym bardziej nie wie, że miliony zysku Indygo są w dużej części papierowe. Moim zdaniem bezpieczniej jest zakładać dyskonto niż premię rynkową. Bezpieczniej, co nie oznacza, że premia za kontrolę nie może się trafić. 4. Z tą transparentnością podmiotów na NC to nie przesadzajmy. MCI ma za to inny bardzo dobry argument, którego chyba nie ma Indygo. A mianowicie wieloletnią historię, a co więcej historię wyjść z inwestycji, które miały średni IRR na poziomie co najmniej kilkunastu procent. Nie żebym zachwalał MCI, bo ono też nie konsoliduje podmiotów nad którymi sprawuje kontrolę. 5. Chybiona, to raczej jest teza, że audytor puściłby przeszacowanie nienotowanego podmioty do wartości jakiejś tam. Gdyby go nawet nie skonsolidowali to i tak nie mieliby szansy pokazania go zgodnie z przepisami, tzn bez zastrzeżenia biegłego. Oczywiście nie wykluczam, że mogliby się pokusić o puszczenie raportu z zastrzeżeniem, bo niektórym spółkom to nie przeszkadza ->MCI Tym niemniej zagalopowałem się z twierdzeniem, że taki sposób pokazywania jest celowy. Być może nie jest. Cytat:Nie odniosłeś się (celowo?) do przykładu pokazującego, że inwestycja w Indygo jest dużo obarczona dużo większym dyskontem niż bezpośrednio w BC, co sugerowałeś ("lepiej inwestować bezpośrednio w projekty"). Poproszę o komentarz również do tej części . Jak wspomniałem miałem na myśli bardziej zasadę, niż szczególny przypadek. Biorąc suche liczby, czyli kapitalizację i stosunek udziałów bardziej racjonalne wydaje się wejście w Indygo. Zgoda. Ryzyka o których pisałem nie są warte zmiany na tamte spółki, czego proszę nie traktować jako potencjału wzrostu samego Indygo(tzn, że tak uważam). Kłania się płynność Indygo i spółek zależnych. Być może ich potencjał jest niższy niż wynika to z kapitalizacji. Nie wiem tego, bo nie znam ich. Natomiast jeśli Indygo jest płynniejsze to powinno być racjonalniej wycenione przez rynek niż jego niepłynne spółki zależne (o ile oczywiście Indygo jest bardziej płynne.)Indygo też nie znałem zanim nie zaczęto na wątku ekscytować się zyskami, co skłoniło do przyjrzenia się tej spółce.

Edytowany: 29 marca 2014 22:13

|

|