Malla strata, duże wyzwanie - omówienie sytuacji finansowej i rynkowej GK Allegro za II kw. 2022 r. KPI to podstawa sprawozdaniaAllegro to w zdecydowanej większości „marketplace”, co oznacza, że sprzedaż wykazywana w rachunku wyników spółki jest de facto prowizją płaconą przez sprzedawcę. Prowizja to nie bierze się znikąd, stąd warto spojrzeć na podstawowe KPI. Tutaj ważna uwaga, po przejęciu Malla część danych się oczywiście zmieniła, ale poniższy wykres nadal dotyczy tylko i wyłącznie działalności Allegro w Polsce.

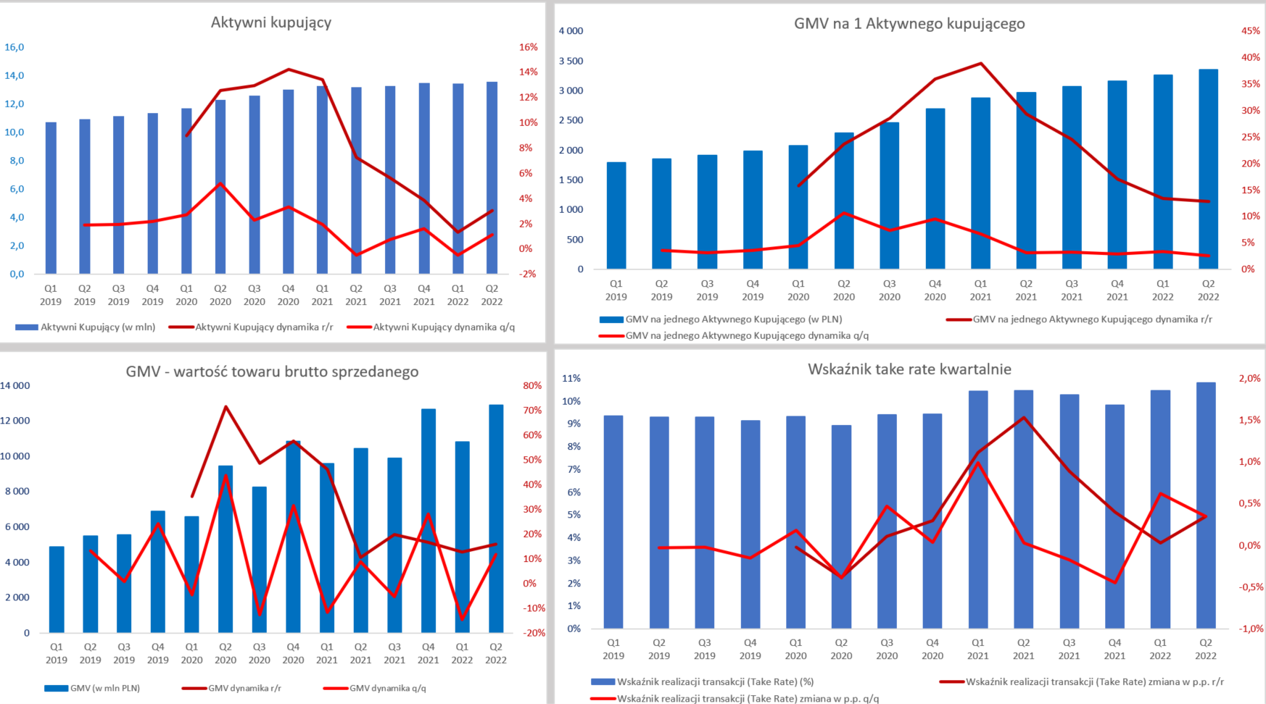

kliknij, aby powiększyćIlość aktywnych klientów (takich co dokonali przynajmniej 1 zakupu w ciągu ostatnich 12 miesięcy) pokazana jest na powyższym slajdzie w lewym górnym rogu. Na półrocze spółka zaraportowała 13,6 mln (+0,2 mln w./kw.), czyli o 3,0 proc więcej r/r oraz 1,2 proc. więcej kw./kw. Widać na wykresie, że długoterminowy trend dynamiki pozyskiwania nowych klientów jest malejący i tak naprawdę nie ma co się dziwić. Trudno spodziewać się, że każdy Polak razem z wiekowymi seniorami czy niemowlakami będzie miał konto na Allegro i jego systematycznie używał. Pewnym plusem jest pewne odbicie, ponieważ na koniec pierwszego kwartału mieliśmy spadek q/q na poziomie 0,1 mln, a teraz jesteśmy jednak znowu na szczycie liczby aktywnych klientów.

Ważne jest także ile towaru kupi taki aktywny klient platformy allegro i to reprezentowane jest (wykres w prawym górnym rogu) poprzez wskaźnik „GMV na 1 aktywnego kupującego w zł”. I tutaj sprawa wygląda dość pozytywnie, ponieważ wartość ta wzrosła o 12,8 proc. r/r oraz 2,6 proc. kw./kw. i wynosi obecnie3 350 zł. Wszystko byłoby bardzo dobrze, gdyby jednak nie jeden szkopuł, czyli inflacja. Biorąc ją pod uwagę trudno określić te wzrosty mianem spektakularnych. Spółka zresztą sama przyznała, ze rosnąca inflacja została po częsci skompensowana poprzez wybór przez klientów tańszych produktów.

Iloczyn dwóch wyżej opisanych parametrów daje nam wartość GMV (Gross Market Value) czyli całkowitą wartość brutto towarów i biletów sprzedanych na platformach Allegro.pl, i eBilet.pl włączając w to w tym podatek VAT prezentowaną na wykresie w lewym dolnym rogu. Tutaj dane są ogólnie optymistyczne, ponieważ GMV wyniosło 12,1 mld zł i wzrost r/r o 16,0 proc., co oczywiście jest efektem dwóch dodatnich dynamik wskaźników opisanych przed chwilą. Ogólnie powyższe parametry ne są złe, pamiętając o tym, że okres porównywalny charakteryzował się jeszcze jednym miesiącem (do 4 maja) jednak obostrzeń covidowych w galeriach handlowych. A dodatkowo inflacja za drugi kwartał wynosiła ok. 13,9 proc., więc można powiedzieć, że tutaj klienci spółki kupowali trochę lepiej.

Czwarty wskaźnik czyli „take rate” pokazujący stosunek przychodów z rynku podzielony przez GMV, w pewnym uproszczeniu można przyjąć, że oddaje on poziom prowizji jaką Allegro pobiera od sprzedających na jej platformie. Wskaźnik w drugim kwartale wyniósł 10,81 proc. i był o 0,35 p.p. wyższy niż rok wcześniej, co jest oczywiście bardzo pozytywną informacją.

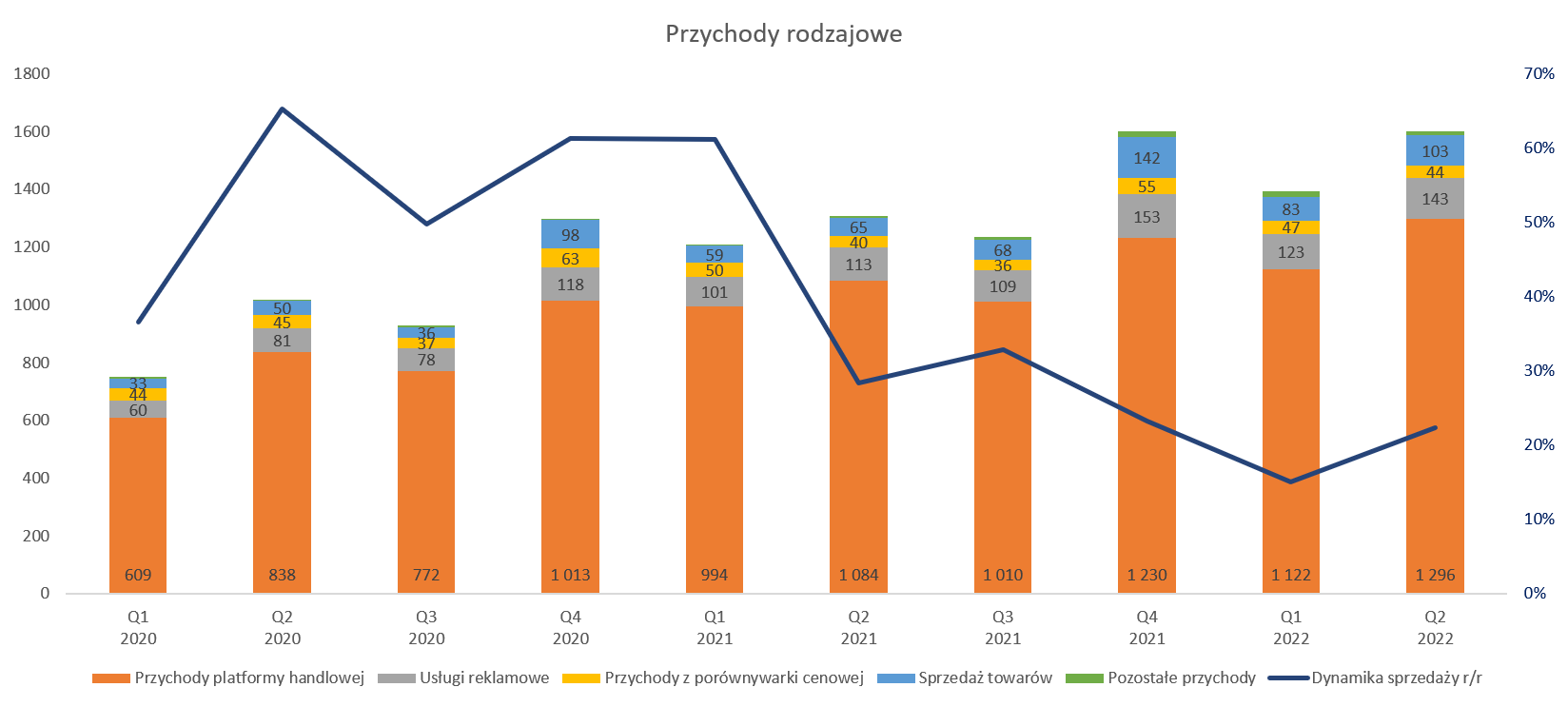

Skoro znamy już podstawowe KPI czas przejść do analizy przychodów i ponownie zaznaczam, że na razie skupiamy na Allegro Polska.

kliknij, aby powiększyćRaz jeszcze przypomnę, że przychody spółki to przede wszystkim sprzedaż zrealizowana za pomocą platformy (GMW) pomnożona przez średnią stawkę prowizji pobieraną od sprzedającego. Ponieważ obydwa wskaźniki zanotowały dodatnie dynamiki r/r (odpowiednio +16,0 proc. oraz 3,35 proc.) to w efekcie przychody platformy handlowej r/r wzrosły o 19,6 proc. do poziomu 1,30 mld zł. Dynamika sprzedaży wyprzedza inflację co zapisujemy na plus, choć oczywiście nie powinniśmy popadać w bezkrytyczny zachwyt. W końcu od spółek wzrostowych oczkujemy przecież istotnego powiększania swoich przychodów już po uwzględnieniu efektu inflacji.

Całkowite przychody (polskie) w analizowanym kwartale wyniosły 1,6 mld zł i byłą to dynamika r/r na poziomie +22 proc., co oznacza, ze mniejsze segmenty rosły szybciej niż przychody z platformy allegro.pl. W chwili obecnej platforma odpowiada za 81 proc. przychodów segmentu polskiego, czyli o 1,9 p.p. mniej niż rok wcześniej. W rachunku wyników mamy jeszcze przychody z wyświetlanych reklam (143 mln zł i dynamika + 26,5 proc. r/r) czy porównywarki cenowej Ceneo (43 mln zł i dynamika tylko +7,9 proc.). Niewielką, ale jednak zauważalną część całkowitej sprzedaży GMV na platformie stanowi handel w modelu 1P (1st party), czyli handel realizowany przez Allegro na własny rachunek – sprzedaż towarów. W drugim kwartale 2022 było to około 6,4 proc. całości przychodów spółki (103 mln zł) i + 1,5 p.p. więcej w udziale całkowitym niż rok wcześniej. Tym razem spółce udało się na tych transakcjach wyjść symbolicznie na plus 0,1 mln zł.

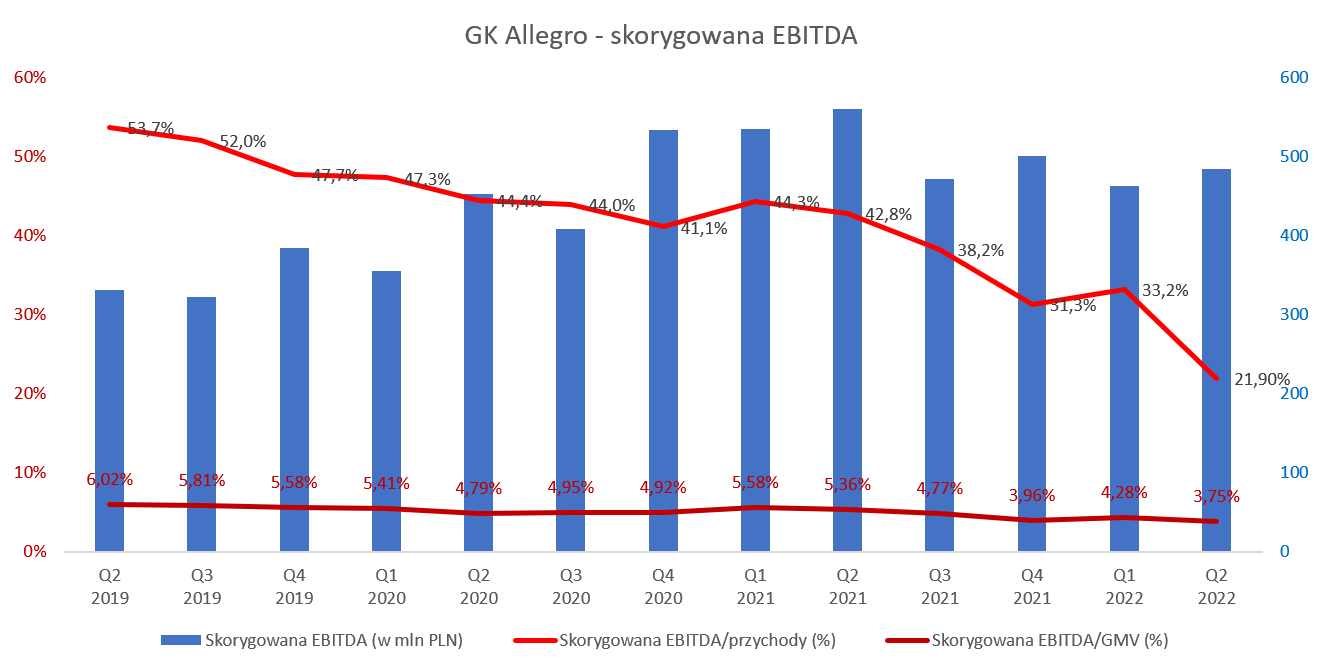

Patrząc na rentowność działalności podstawowej Allegro z rachunku zysków i strat nie jest to prosta sprawa. Spółka, przede wszystkim w 2020 roku, poniosła wiele jednorazowych kosztów, które mocno zaciemniają obraz widoczny w sprawozdaniu finansowym. Allegro w komunikacji do inwestorów posługuje się najczęściej "skorygowaną EBITDA", czyli klasyczną miarę zyskowności po dokonaniu korekt o wybrane przez spółkę zdarzenia jednorazowe. Co ważne takie zdarzenia występują także w 2021 i 2022 roku, choć skala ich jest mniejsza.

kliknij, aby powiększyćW analizowanym kwartale mamy „korekty” w kwocie 35,2 mln zł, z czego 28,6 mln zł dotyczy polskiego Allegro, a 6,6 mln zł to koszty restrukturyzacji i rozwoju przejętej spółki Mall. Tutaj jedna filozoficzna uwaga. Celem pokazywania oczyszczonej EBITDA jest pokazanie zysku, który spółka wypracowała bez uwzględniania wydarzeń specyficznych, w uproszczeniu niepowtarzalnych. A jak widzimy na powyższym wykresie w zasadzie w każdym kwartale takie wydarzenia występują. Owszem zazwyczaj są nieistotne, ale w tym kwartale było to prawie 8 proc. i podobnie kształtowała się średnia za 3 ostatnie kwartały. 17,6 mln zł jest związane z kosztami restrukturyzacji i rozwoju polskiej części Allegro, a 8,4 mln zł to koszty programu motywacyjnego Allegro Incentive Plan. O ile większość analityków zaakceptuje tą drugą pozycję (ja jednak mam zawsze pewne znaki zapytania, ale mniejsza o to), to w wypadku restrukturyzacji mam tych znaków zapytania jeszcze więcej, biorąc pod uwagę, że za ostatnie 12 miesięcy wartość tych kosztów wyniosła prawie 43 mln zł. Mamy tutaj jednak pewną powtarzalność, zapewne w dużej mierze związaną z różnymi kosztami związanymi z przejęciami lub potencjalnymi przejęciami. Skoro jednak spółka się rozwija, to nie ma co udawać, że koszty te są nieistotne czy jednorazowe.

Powyższy slajd pokazuje nam wyraźnie, że porównywanie statutowego rezultatu r/r nie musi być najszczęśliwszym pomysłem. Spójrzmy więc na skorygowaną rentowność EBITDA.

kliknij, aby powiększyćPatrząc na powyższy slajd widać bezsprzecznie, że dwa wskaźniki (skorygowana EBITDA/GMV oraz Skorygowana EBITDA/Przychody) osiągają coraz niższe wartości i trend spadkowy jest jednoznaczny. W chwili obecnej rentowność EBITDA/GMV to 3,75 proc., czyli o 1,61 p.p mniej niż rok wcześniej i 0,63 p.p. gorzej niż w ostatnim kwartale.

Z kolei skorygowana rentowność EBITDA wyniosła 21,9 proc., czyli o 20,9 p.p. mniej niż w zeszłym oraz 11,3 p.p. mniej niż w poprzednim kwartale. Spadek obydwu parametrów jest bardzo wysoki, choć trzeba uczciwie przyznać, że to porównanie nie jest najszczęśliwsze, ponieważ obejmuje całą grupę. Mamy więc tutaj również dane Malla, który po pierwsze ma inną specyfikę (sprzedaż 1st party), a po drugie zupełnie inną (obecnie ujemną) rentowność. Spójrzmy więc na dane wynikowe porównując tylko segment krajowy.

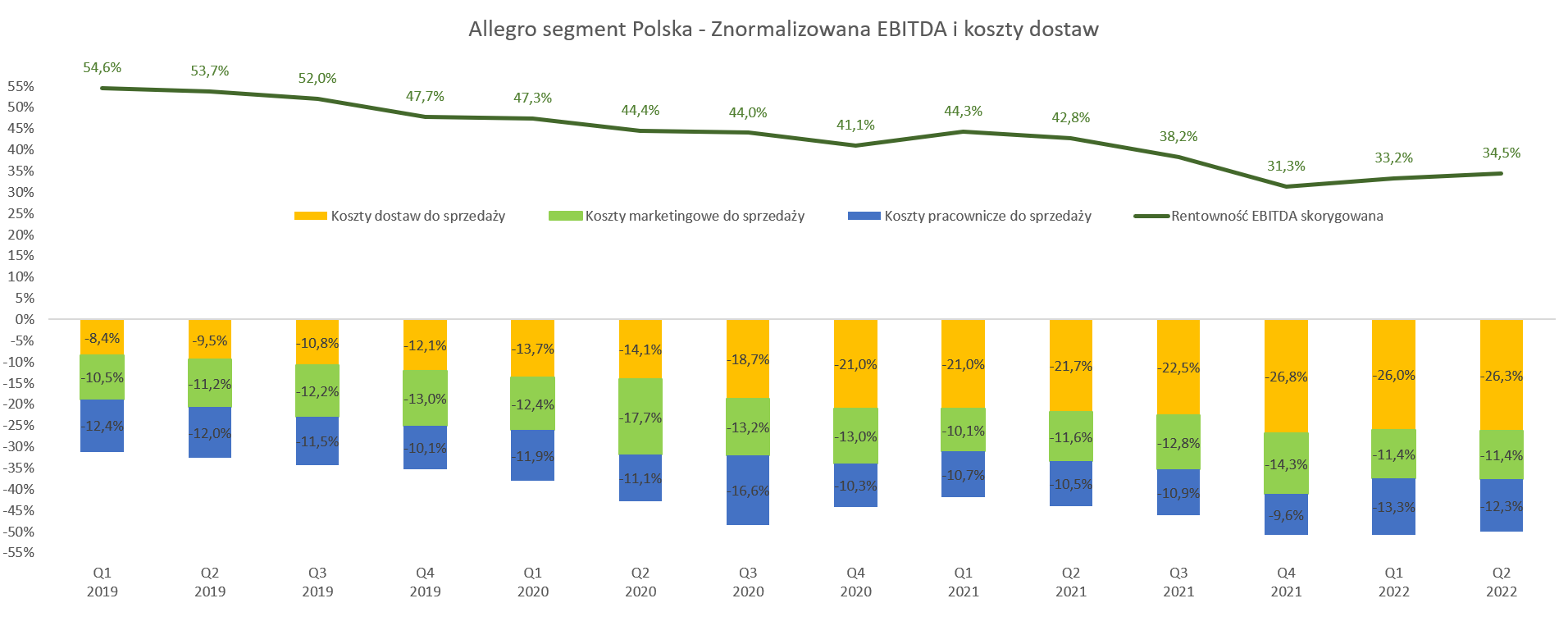

kliknij, aby powiększyćTeraz sytuacja wygląda lepiej niż na poprzednim wykresie, choć trudno określić to mianem dobrze. W chwili obecnej dla rynku krajowego rentowność EBITDA/GMV to 4,27 proc., czyli o 1,1 p.p mniej niż rok wcześniej, ale już porównywalnie kwartał do kwartału.

Z kolei skorygowana rentowność EBITDA wyniosła 34,45 proc., czyli o 8,4 p.p. mniej niż w zeszłym i uwaga +1,2 p.p. więcej niż w poprzednim kwartale. Podsumowując widać, że rentowność r/r nadal spada, ale jednak widać pewne światełko w tunelu, w końcu kw./kw/ mamy już niewielką ale widoczną poprawę. Kto czytał wcześniejsze opracowania, wie jakie koszty są najistotniejsze i zapewne domyśli się co się stało. Zresztą zaraz do tego wrócę, ale spójrzmy jeszcze na szczegóły w rachunku zysków i strat dotyczącej całej Allegro Polska.

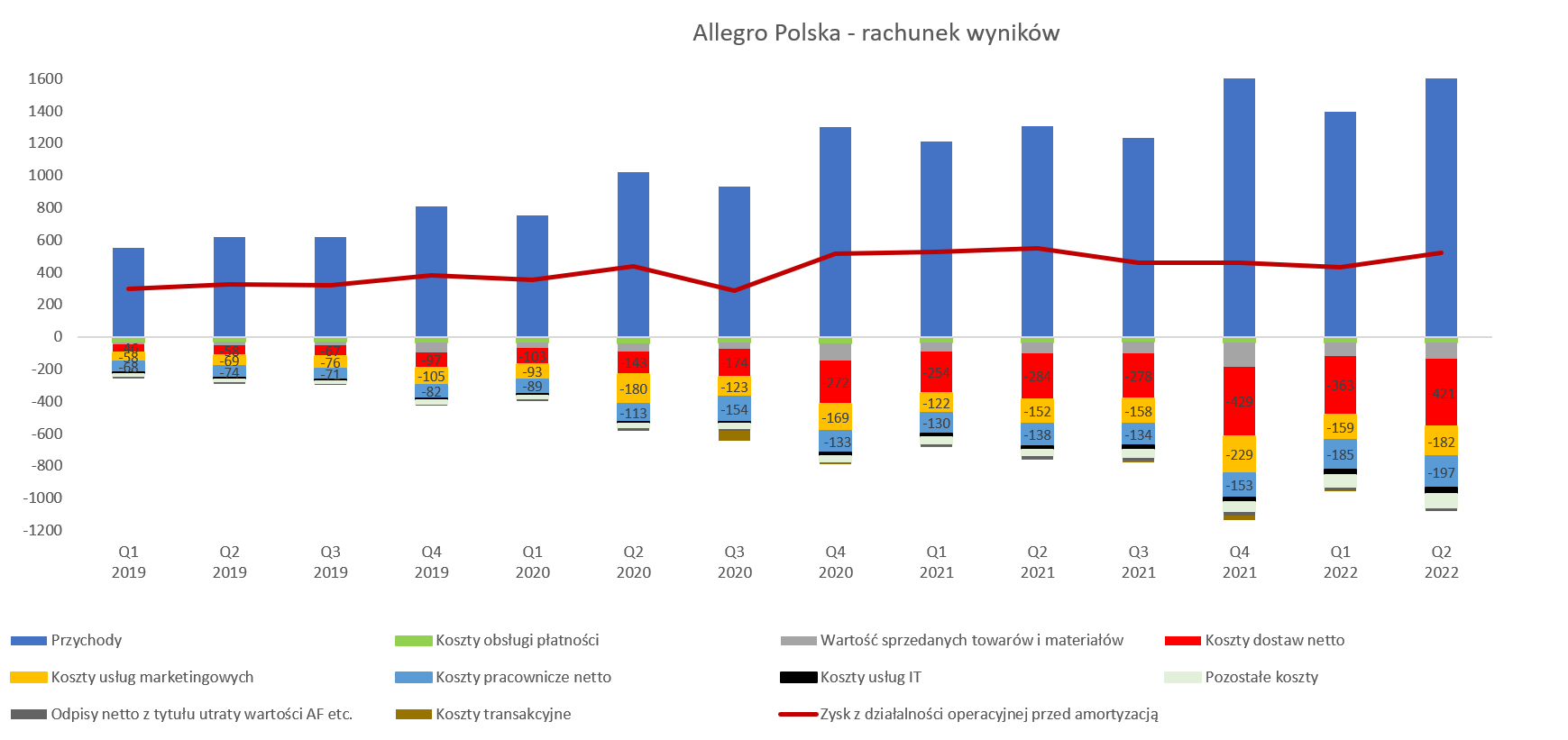

kliknij, aby powiększyćPowyższy slajd prezentuje podstawowe składniki rachunku wyników do momentu zysku z działalności operacyjnej przed amortyzacją (EBITDA) ale statutowe, nie oczyszczone o koszty jednorazowe. Ważne w tym wykresie jest jednak coś innego – proszę spojrzeć na

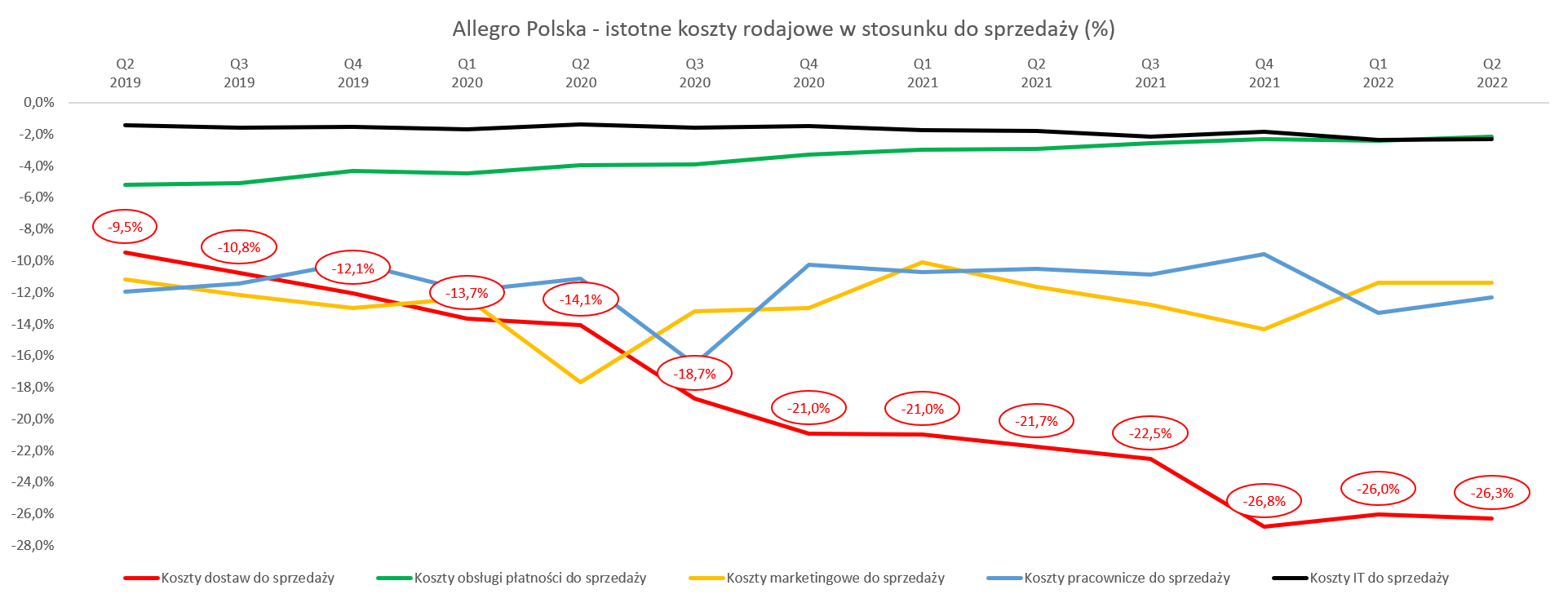

największą wartościowo pozycję kosztową czyli 421 mln zł kosztów dostaw netto. Jest to wartość o 136 mln zł i 47,8 proc. większa niż rok wcześniej. I tak naprawdę tutaj mamy odpowiedź dlaczego rentowność EBITDA spada, jeśli przypomnimy sobie, że dynamika sprzedaży r/r była aż o 25,5 p.p. niższa. Jeszcze lepiej widać to na kolejnych dwóch wykresach pokazujących istotne koszty rodzajowe w stosunku do sprzedaży.

kliknij, aby powiększyć

kliknij, aby powiększyćW chwili obecnej koszty dostaw netto stanowią już 26,3 proc. przychodów, czyli o 0,3 p.p. więcej niż w poprzednim kwartale, 4,3 p.p. więcej niż rok temu oraz 12,2 p.p. więcej niż dwa lata temu. Koszty to przede wszystkim efekt programu Smart, który dla sporej części klientów biorących udział w tym programie oznacza bezpłatne dostawy. Efekt ten dodatkowo został wzmocniony w drugiej połowie 2021 roku kiedy to Allegro zmniejszyło do 40 zł próg uprawniający do darmowych dostaw również kurierem, który jest oczywiście droższy o ddostaw do automatów paczkowych. Wcześniej limit ten był ustalony na poziomie 80 zł. Widać to zresztą na wykresie. Plusem tego jest oczywiście ciągły wzrostu penetracji programu Smart! w bazie Aktywnych Kupujących oraz w efekcie zwiększenie ilości zakupów o relatywnie niskiej wartości. Wyższa aktywność kupujących powoduje oczywiście wzrost GMV i co za tym idzie przychodów spółki. I to duży plus, ale jest i wielki minus – koszty. Pomimo tego, że wystawiający towar do sprzedaży również partycypują kosztowo w tym programie to Allegro jak widać dopłaca naprawdę spore pieniądze. Trzeba również przypomnieć, że konkurencja w postaci Amazonu takie przesyłki oferuje, więc w sumie trend jest dość jasny.

Pewnym światełkiem w tunelu jest ustabilizowanie kosztu dostaw netto na poziomie 26-27 proc. sprzedaży oraz informacja o niewielkiej (+0,6 p.p.) zmianie udziału kurierów w całości dostaw między Q1 a Q2. Drugie światełko to budowanie własnej sieci automatów paczkowych. Spółka podała, ze na półroczu było już zainstalowane ponad 2 tys. automatów One Box, więc cel na koniec roku (3 tys.) wydaje się możliwy do zrealizowania. To pozwala mieć nadzieję, że wskaźnik procentowy nie będzie już istotnie rósł, choć pamiętajmy, ze dostarczanie przesyłek składa się przede wszystkim z kosztów pracowniczych oraz transportu (benzyna + amortyzacja aut) więc presja cenowa z tej strony zapewne wciąż będzie istotna.

Wydatki marketingowe na poziomie 182 mln zł oznaczają dynamikę r/r +20 proc. oraz +15 proc. kw./kw. W efekcie mamy wskaźnik na poziomie 11,4 proc., czyli o 0,2 p.p. mniej niż rok wcześniej i porównywalny jak w poprzednim kwartale. Część wydatków marketingowych jest mocno powiązana z przychodami i związana z wydatki na reklamę pay-per-click, których celem jest zwiększenie pozyskiwania ruchu internetowego. Dodatkowo mamy koszty marketingu marki, które jak przyznaje spółka również rosną.

Jeśli chodzi o koszty pracownicze to mamy zauważalny wzrost r/r o 47,8 proc. i obecnie wynoszą one 12,3 proc. sprzedaży, czyli o 1,8 p.p. więcej niż rok wcześniej. Tutaj nie ma co ukrywać - wzrost ten wynikał przede wszystkim z zatrud¬nienia nowych pracowników, a także z podwyżek płac zasadniczych. Spółka co prawda pociesza, że rekrutacja netto uległa znacznemu spowolnieniu w analizowanym kwartale (+2,2% kw./kw. i spowolnienie wzrostu r/r do 25,8%), ale jednak negatywny wpływ tych kosztów na rentowność spółka będzie nadal odczuwać. Podwyżki (sporo wyższe procentowo niż rok wcześniej) zostały przyznane od kwietnia, więc mamy kolejne kwartały, gdzie będzie to robić różnice. Gdybyśmy powyższe dane skorygowali o one- off w postaci Allegro Incentive Plan, to sytuacja wyglądałaby trochę lepiej, ale dynamika wzrostu świadczeń pracowniczych r/r na poziomie 42 proc., również jest wysoka.

Spójrzmy na koniec analizy rachunku wyników na

dane statutowe dla całej grupy, które co tu dużo mówić wyglądają bardzo słabo.

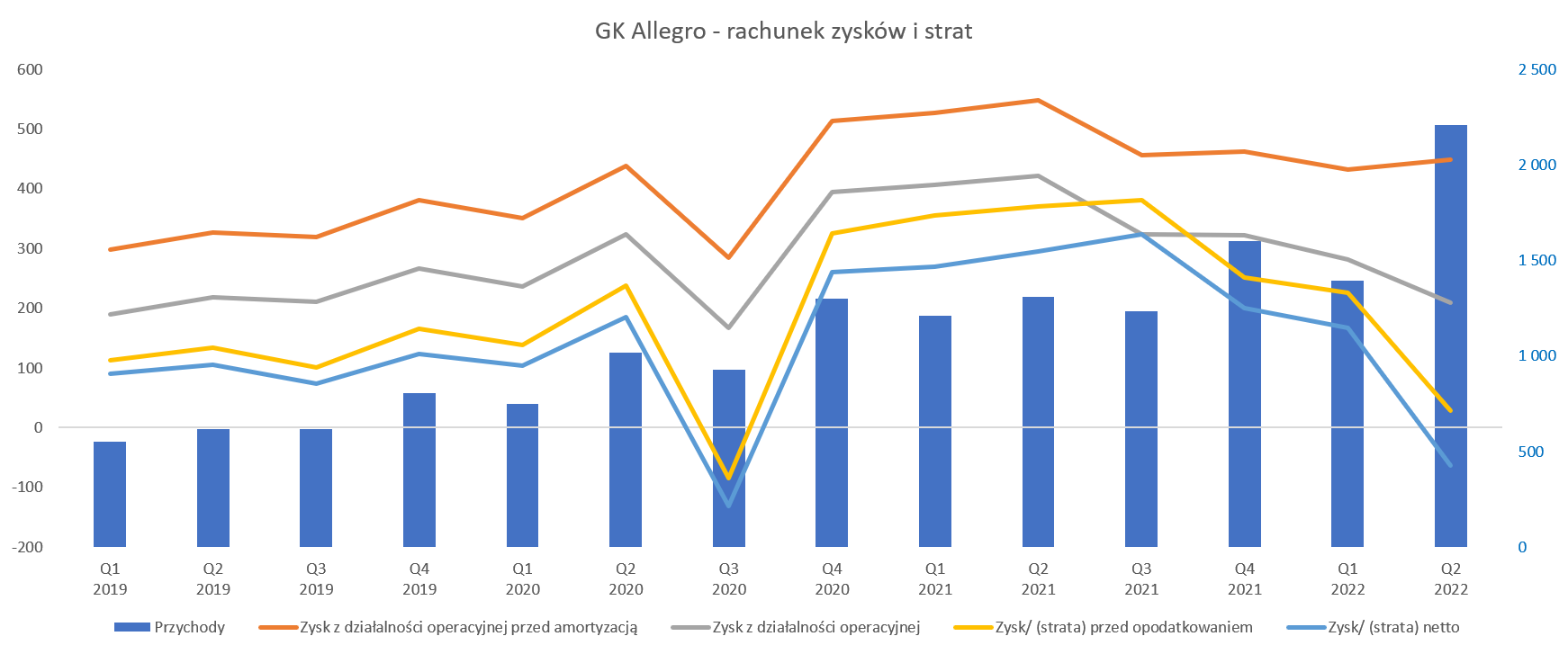

kliknij, aby powiększyćPrzychody (2,2 mld zł) i ich dynamika (r/r +68,9 proc.) robią oczywiście wrażenie, dopóki nie zdamy sobie sprawy, że w zasadzie w części to „pusty przelot” wynikająco z konsolidacji Malla (+610 mln zł). Bez tego efektu jednak nadal wzrost byłby dość przyzwoity na poziomie + 22,3 proc. Dlaczego pozwalam sobie na dość ostre stwierdzenie o pustym przelocie? Proszę spojrzeć na statutową EBITDA, która wyniosła 449 mln zł w porównaniu do 548 mln zł rok wcześniej, co oznacza o spadek o 18 proc. i prawie 99 mln zł. Jeśli wzięlibyśmy EBITDA skorygowaną to spadek wyniósłby 13,5 procent. Tak więc w obydwu wypadkach tak naprawdę nie ma specjalnie się czym chwalić analizując drugi kwartał.

Swoje do wyniku grupowego dołożył segment Mall który zanotował statutową stratę operacyjną przed amortyzacją na poziomie 73,7 mln zł, a skorygowana EBITDA wyniosła -67,1 mln zł. Mammy więc ponad 600 mln zł sprzedaży, która generuje ujemną EBITDA, i oczywiście stratę netto. Przypomnę, że kwota transakcyjna to 880 mln EUR, a w prezentacjach na moment przejęcie EBITDA roczna wynosiła 0. Jak widać, na razie jest zauważalnie ujemna. Oczywiście patrząc długoterminowo to przejęcie może mieć biznesowy sens, a Allegro chce (i chyba musi) rosnąc poza granicami Polski. Wydaje się, że jednak już na starcie włączenie Mall-a do grupy Allegro i osiąganie rentowności (już nie piszę nawet o tych na poziomach przejmującego, tylko w ogóle wyjścia na plus) może zabrać więcej czasu niż zakładano jeszcze pół roku temu. A jednak jeśli się spojrzy na kwotę przejęcia to oczekiwania zwrotu na poziomie 10 proc. rocznie (czyli 88 mln EUR) nie powinno nikogo dziwić.

Statutowy zysk (stop = niestety mamy STRATĘ) netto osiągnął -63,5 mln zł, co rok do roku oznacza spadek r/r o 359 mln zł. Oprócz negatywnej kontrybucji Mall-a na poziomie EBITDA, przeciętnego wyniku r/r na rynku krajowym, mamy jeszcze 3 inne znaczne powody. Po pierwsze istotnie rośnie amortyzacja (zapewne to też częściowo efekt Malla), ponieważ aż o 90 proc., co oznacza dodatkowy koszt r/r na poziomie 114 mln zł. Skoro więc EBITDA Mall-a była -73 mln zł, to gdy dodamy jeszcze amortyzacją to strata operacyjna robi się już naprawdę spora.

Drugim czynnikiem jest saldo na działalności finansowej, które wyniosło -174 mln zł, w porównaniu do -52 mln zł rok wcześniej. Mamy więc ujemny wpływ na poziomie prawie 122 mln zł! Wzrost ten wynika przede wszystkim ze wzrostu kosztów obsługi kredytów i pożyczek. Zadłużenie nominalnie wzrosło o 1 500 mln zł, (przejęcia Grupy Mall i WE|DO), a dodatkowo zostało podbite znacznym wzrostem WIBOR-u. To jednak nie koniec, ponieważ wzrost zadłużenia spowodował osiągnięcie wskaźnika DN/EBITDA na poziomie powyżej 3,5, co skutkowało ujęciem niepieniężnych kosztów finansowych w wysokości 58 mln zł w związku z podwyższoną z tego tytułu marżą odsetkową. Tutaj jednak trzeba uważać z sformułowaniem niepieniężny - jeśli spółka nie zejdzie z zadłużenia, to po prostu w kolejnych okresach będzie płacić wyższe odsetki (wyższa marża) i koszt ten będzie jak najbardziej pieniężny. Ogólnym plusem kosztów finansowych jest rozliczania kontraktów swap zamieniających zmienną stopę procentową na stopę stałą. Wygenerowało to dodatni wynik +18,4 mln zł w Q2 oraz 20,1 mln zł w H1 bieżącego roku. Na poziomie obciążeń podatkowych mamy 91,34 mn zł, co przy sporo niższych wynikach może trochę dziwić. Odpowiedź tkwi w dodatkowym podatku, który wyniósł aż 54,1 mln zł i dotyczy CIT-u z lata 2016-2020.

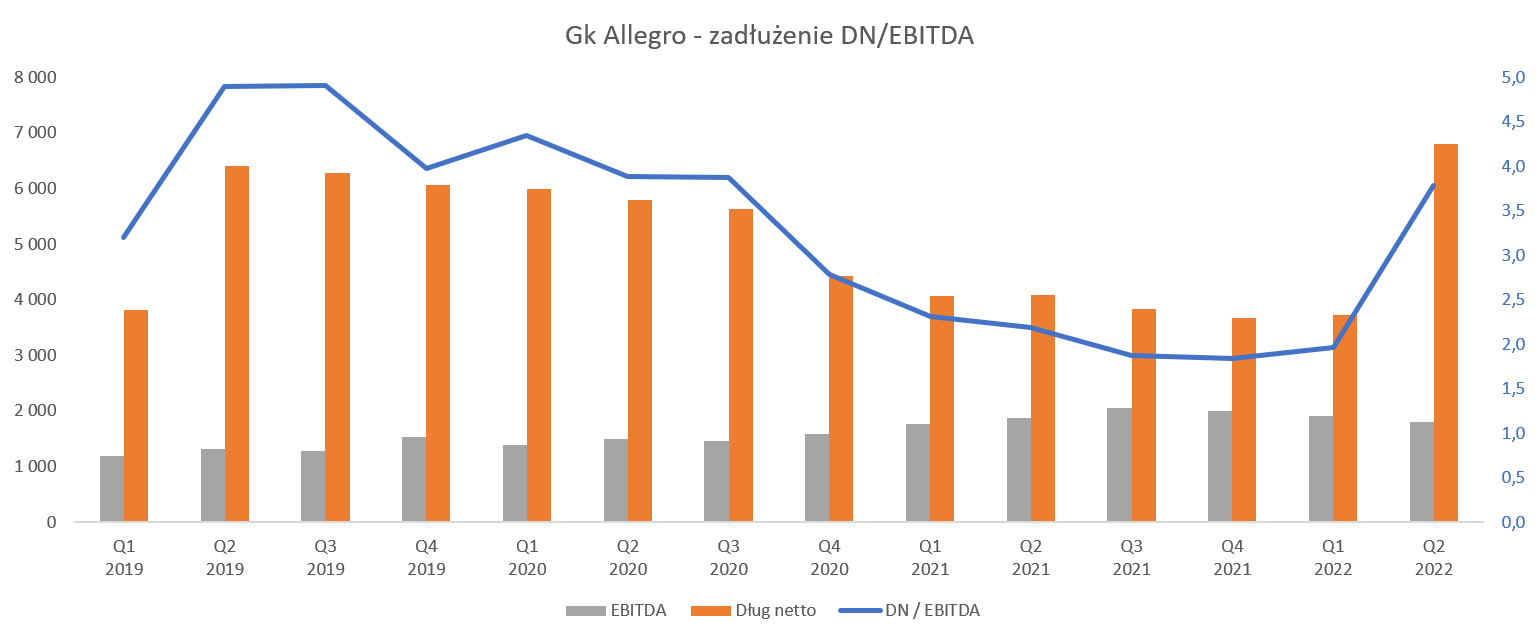

Przed wejście na GPW spółka była relatywnie mocno zadłużona – wskaźnik DN/EBITDA na koniec 2019 roku wynosił aż 4,6, a w momencie wchodzenia na warszawski parkiet trochę poniżej 4.

kliknij, aby powiększyćZadłużenie netto (o jego powodach było trochę podczas jednej z poprzednich analizy -

www.stockwatch.pl/forum/wpis-n...) jest wartościowo nadal zauważalne i na 30 czerwca 2022 roku wynosiło około 6,8 mld zł, w porównaniu do 12 miesięcznej EBITDA na poziomie 1,8 mld zł nie wygląda to bardzo bezpiecznie. Wskaźnik DN/EBITDA wynosi obecnie prawie 3,8. Tutaj jednak dwa zastrzeżenia. Po pierwsze spółka posługuje się EBITDA skorygowana i wtedy wskaźnik spada do 3,54. Po drugie w liczniku (dług) mamy już efekt przejęcia Malla (czytaj zaciągnięcia długu), natomiast w mianowniku tylko jeden kwartał jego wyników. Normlanie byłby to czynnik obniżający rzeczywisty wskaźnik zadłużenia, ale w tym wypadku mamy stratę więc może wręcz zadziałać w drugą stronę. Trzeba jednak pamiętać o specyfice Malla, dla którego czwarty kwartał powinien być bardzo mocny sprzedażowo (święta), co daje również nadzieje na zauważalną poprawę wynikową. W każdym razie patrząc na powyższy wykres chyba łatwiej zrozumieć konieczność zwiększenia marży odsetkowej przez finansujące banki.

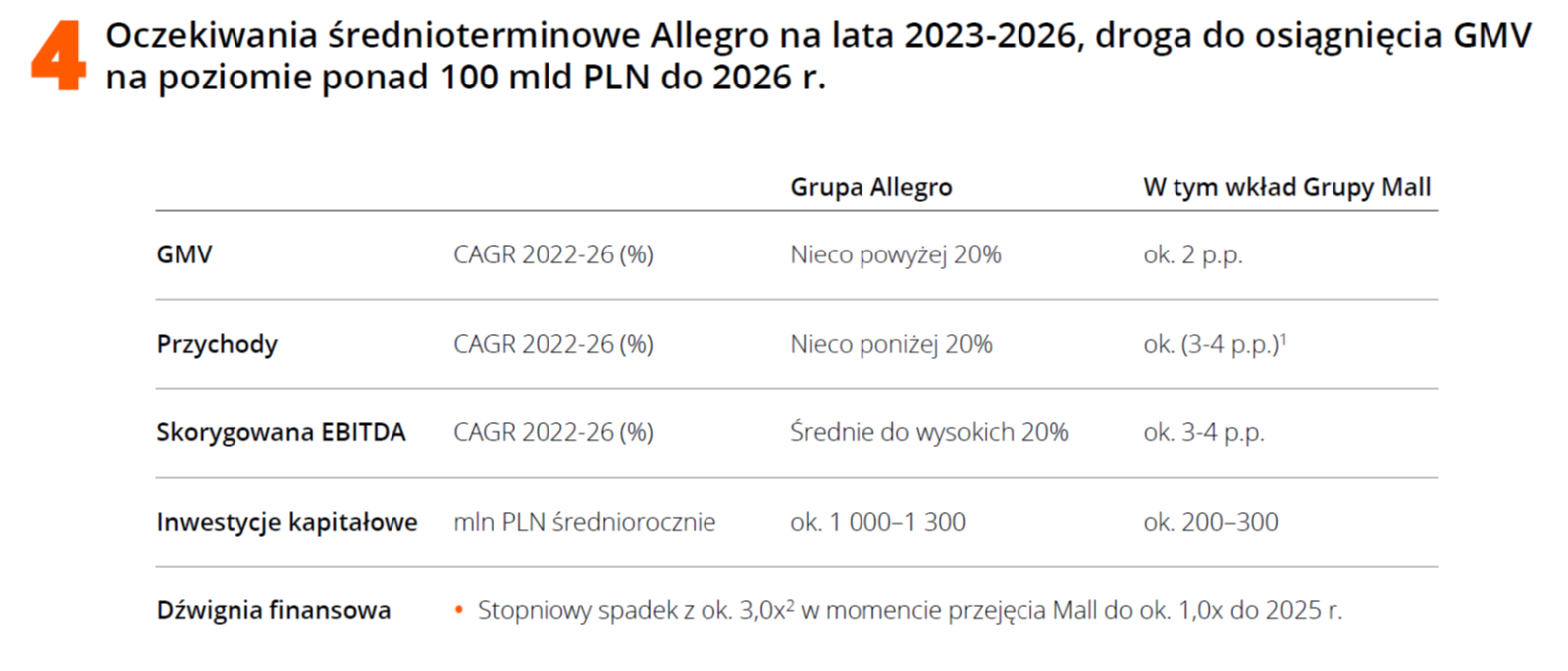

PodsumowanieWycena EV/EBITDA jest obecnie (cena za akcję 22 zł) na poziomie 18, a wg wskaźnika C/Z w okolicach 40. Pomimo praktycznie przepołowienia ceny z IPO to mi osobiście trudno uznać powyższe wartości za specjalnie atrakcyjne mając w świadomości poprzednią analizę i oczekiwanie spadającej rentowności procentowej w kolejnych latach. Choć ma ona być w pewien sposób kompensowania wzrostem masy, czyli sprzedaży. Proszę przypomnieć sobie długoterminowy outlook, który zaprezentowała spółka w lutym tego roku.

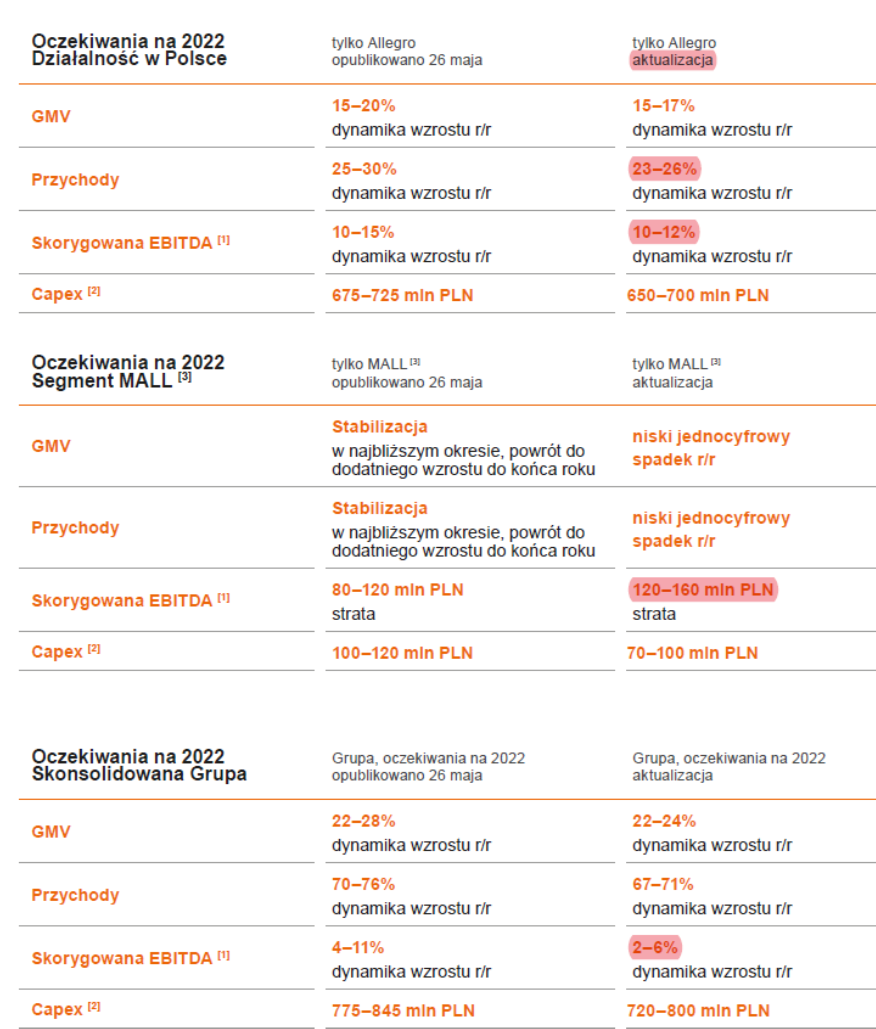

kliknij, aby powiększyćPrzypominam o nim, ponieważ spółka poddaje go teraz przeglądowi i zapewne przed końcem roku finansowego otrzymamy nowe podejście, które zapewne będzie jednak mniej optymistyczne. Dlaczego – odpowiedź brzmi choćby w outlooku na drugie półrocze 2022 roku, który spółka zaprezentowała przy publikacji wyników półrocza i był on zapewne głównym katalizatorem spadku kursu. A przecież powyższe cele w ujęciu rentowności procentowych wyglądają w porównaniu do obecnie osiąganych dość przeciętnie. W końcu mówimy o 25-29 proc rentowności EBITDA, podczas gdy w 2019 roku (ostatni zamknięty pełny rok przed IPO) było to w zasadzie dwa razy więcej, ponieważ parametr ten wynosił wtedy prawie 52 proc. Jeśli ktoś powie, że debiut na giełdzie został wykorzystany do tego, aby sprzedać firmę na górce to nie będę specjalnie mocno z nim polemizował, choć przecież wycena po IPO nawet w pewnym momencie się podwoiła. Tym niemniej widać jednak, że spadek rentowności procentowej w 2020 i 2021 roku nie był przypadkowy i będzie to trend raczej trwały.

kliknij, aby powiększyćJeśli chodzi o EBITDA (skorygowaną) to zapewne możemy liczyć w 2022 na powtórzenie wyniku z roku poprzedniego, a na poziome zysku netto będzie sporo gorzej. Dojdzie strata z Malla w kwocie przynajmniej 120-160 mln zł, mamy już dodatkowe one-off w postaci kosztów finansowych i dodatkowego podatku razem w kwocie 112 mln zł, a jeszcze dojdą koszty finansowania nowego długu. Dodatkowo same perspektywy rynku krajowego jak widać na slajdzie powyżej też rysują się gorzej niż jeszcze pół roku wcześniej. Do tego należy dodać bardzo słabe w chwili obecnej wyniki Malla więc mamy na kursie to co mamy. Oczywiście jeśli zmiana strategii biznesowej Malla się powiedzie i stanie się on przyczółkiem dla marketplace w kolejnych krajach to może to być bardzo istotny game changer, który zmieni postrzeganie spółki. Nie myślę tutaj o zyskach w najbliższej przyszłości, ponieważ jednak wydatki reklamowe i koszty dostaw zapewne będą musiały być znaczące, ale jeśli sprzedaż ruszy z kopyta to zarząd będzie miał bardzo dobry punkt do obrony decyzji o tym M&A.

P.S. Oświadczam, że nie posiadam akcji Allegro w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.