Omówienie sprawozdania finansowego Epigon za Q1 2014

Pierwszy kwartał 2014 w wykonaniu Epigon nie wypadł okazale. W mojej ocenie wyniki wygenerowane przez spółkę słabsze niż w analogicznym okresie roku poprzedniego. Epigon zaraportował spadek przychodów oraz pogorszenie rentowności na sprzedaży. Co ciekawe finalny wynik jest już zbliżony do zeszłorocznego głównie ze względu na pozytywne saldo na pozostałej działalności operacyjnej.

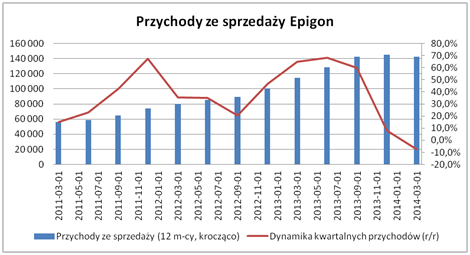

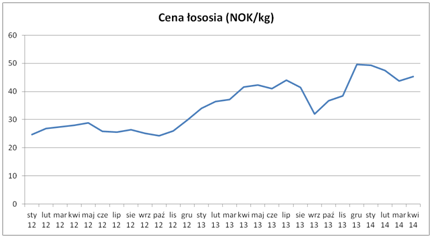

kliknij, aby powiększyć Epigon po raz pierwszy od dawna zaraportował spadek przychodów (r/r). W porównaniu do analogicznego okresu roku poprzedniego obroty spadły o ponad 7%. Główną przyczyną regresu są rosnące ceny surowca na światowych rynkach, co oczywiście nie pozostaje bez wpływu na popyt na produkty spółki. Epigon w ostatnim czasie był na rozdrożu. Wysokie ceny łososia były sporą zagwozdką dla zarządzających. Czy wybrać strategię budowy wyniku przez efekt skali i zdobywania udziału rynkowego, czy skupić się na rentowności i utrzymać marże kosztem przychodów. Zarząd w kilku ostatnich kwartałach wybierał to pierwsze rozwiązanie a Epigon rósł dynamicznie z kwartału na kwartał kosztem rentowności. Ostatnie trzy miesiące to jednak wyłom z tej strategii. Widać wyraźnie, iż spółka została przyparta do ściany. W porównaniu z końcem roku Epigon podniósł marże co nie pozostało bez wpływu na poziom obrotów.

W sprawozdaniu za pierwsze trzy miesiące 2014 zarząd sygnalizuje, iż spółka będzie skupiała się na budowie pozycji poza granicami RP. Epigon chce zaistnieć na rumuńskim oraz węgierskim rynku. Na razie trudno ocenić skalę działalności spółki na zagranicznych rynkach, gdyż sprawozdanie nie zawiera geograficznego podziału przychodów. Jedną z szans dla spółki jest pomoc głównego udziałowca, jego pozycja na rynku może pomóc Epigonowi w budowaniu bazy przychodowej poza granicami RP.

Tak jak pisałem wcześniej w porównaniu do 1Q 2013 pierwszy kwartał bieżącego roku zakończył się spadkiem nominalnych zysków na sprzedaży oraz rentowność na tym poziomie w RZiS. W Epigona uderzają ciągle wysokie ceny łososia na światowych rynkach. Przełom roku i pierwszy kwartał przyniósł w tym obszarze kolejne rekordy, także na razie trudno oczekiwać odwrócenia trendu, co oczywiście znalazłoby bardzo szybko odzwierciedlenie w rentowności core businessu.

kliknij, aby powiększyćNależy zwrócić uwagę, iż pomimo niższych niż rok temu zysków na sprzedaży Epigon w 1Q 2014 wygenerował wyższy zysk operacyjny głównie dzięki pozostałej działalności operacyjnej. Spółka na początku roku rozwiązała rezerwy, co dało dodatkowo 260 TPLN zysku (transakcja nie miała charakteru gotówkowego. W zeszłym roku miała miejsce transakcja odwrotna i wynik operacyjny został obciążony przez pozostałe koszty operacyjne w wysokości 100 TPLN.

Od strony bilansu Epigon wygląda ciągle solidnie, co potwierdza wysoki wskaźnik Altmana i topowy rating na SW. Spółka posiada solidne zasoby gotówki, wskaźniki rotacji pozostają na stabilnym poziomie, dużym plusem jest również brak zadłużenia odsetkowego. Co ważne Epigon na początku roku poprawił się w zakresie przepływów pieniężnych. Nadwyżka gotówki na działalności operacyjnej jest zbliżona do EBITDA. W całym poprzednim roku spółka miała problemy z przepływami, gdyż gotówka była zasysana przez kapitał obrotowy a konkretnie spłatę zobowiązań handlowych.

Podsumowując, wyniki pierwszego kwartału 2014 w mojej ocenie słabe. W spółkę uderzają ciągle wysoki ceny łososia, teraz oprócz rentowności uwidocznione jest to w spadku bazy przychodowej. Na razie na horyzoncie nie widać zmiany trendu w zakresie cen surowca, także trudno oczekiwać w krótkim okresie znacznej poprawy w zakresie rentowności. Dla mnie kwestią otwartą jest ciągle duży wpływ właściciela na wyniki operacyjne. Morpol jest głównym dostawcą surowca przez co istnieją dość duże możliwości transferu/budowania marży - mojej ocenie jest to sytuacja nie do końca przejrzysta.

Poniżej link do wycen, tutaj w porównaniu do ostatniej analizy niewiele się zmieniło. Potencjał do zmiany kursu bazuje głównie na metodach dochodowych i mnożnikach. Niestety rynek wydaje się dyskontować dalsze pogorszenie wyników, przed spółką teraz dwa istotne kwartały, w których Epigon rok temu wygenerował solidne zyski. Pozostaje pytanie czy spółka przy tak wysokich cenach surowca będzie potrafiła je powtórzyć, tutaj mam spore wątpliwości.

www.stockwatch.pl/gpw/epigon,w...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.