193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

13 listopada 2014 00:40:01

przy kursie: 24,50 zł

mdd napisał(a):

Złoto wykorzystywane jest w wielu dziedzinach gospodarki.

niby jest, tyle że w śmiesznych procentach w stosunku do wydobywanej ilości W tej chwili 10% złota jest wykorzystywanych jakkolwiek sensownie, 40% jako materiał inwestycyjny, 50% jako materiał zdobniczy. Więc z jednej strony trudno mówić o nim jako surowcu przemysłowym... z drugiej, jednak automagicznie w długiej perspektywie jakość tak się dzieje że kursy złota i srebra pokrywają się mniej więcej z kursami tych surowców, które można określić jako w pełni przemysłowych. Tak to z nim dziwnie jest ;) * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 13 listopada 2014 00:44

|

|

110

Grupa: SubskrybentP1

Dołączył: 2012-12-14

Wpisów: 1 763

Wysłane:

13 listopada 2014 16:57:03

przy kursie: 24,57 zł

Scarry napisał(a):@Yaroman

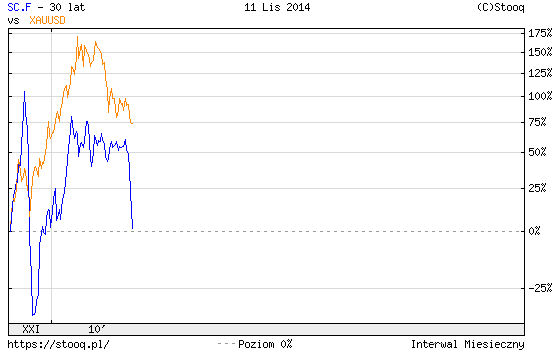

odróżnijmy nastroje drobnych inwestorów od nastrojów wielkich. GS siedzi na shortach ropy i złota, zakłada co najmniej paroletni ich spadek w swoich analizach, więc ma bardzo dobre nastroje (bo zarabia nieźle) , tyle że prospadkowe, bo zarabia na zwale. Ropa de facto zachowuje się podobnie jak złoto, choć kurs jest trochę bardziej chaotyczny wykres 30 lat, złoto i ropa

kliknij, aby powiększyć Scarry, Dzięki za informacje i wykresy. Teraz trochę inaczej niż dotychczas będę spoglądał na surowce.

|

|

193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

14 listopada 2014 08:30:35

przy kursie: 24,57 zł

na ropie katastrofy kursu ciąg dalszy.. wygląda to wręcz na panikę SELL SELL SELL a ropa ciągnie węgiel... uuu perspektywy dla akcjonariuszy JSW delikatnie mówiąc niewesołe. * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 14 listopada 2014 08:31

|

|

|

|

|

0

Dołączył: 2011-06-05

Wpisów: 520

Wysłane:

14 listopada 2014 16:28:03

przy kursie: 23,15 zł

Mówią, że przy 60 USD za baryłkę brent produkcja nadal będzie opłacalna, będzie nadal opłacalna nawet przy 50 USD. Tania ropa to impuls dla całej gospodarki, więc nic tylko się cieszyć.

A z węgla się ewakuować, póki jeszcze cokolwiek warty.

Z innej beczki, to w 2009 roku ropa spadła do bodajże 45 USD

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

15 listopada 2014 14:21:46

przy kursie: 23,15 zł

Nadchodzi czas dla JSW aby podjąć działania naprawcze. Od Rządu domagać się podjęcia natychmiast działań antyduppingowych w stosunku do importowanego węgla w cenach poniżej 100 $/t (50-80$/t). Wiadomo, że dla zdobycia rynku /wykończenia konkurenta/ spece od tej roboty są zdolni zasypać nasz rynek węglem nawet po 20$/t.. należy ustalić średni koszt transportu np. 5-20$/100km odległości i minimalny średnio koszt wydobycia węgla i okaże się ,że na rynku mamy ceny duppingowe a takie praktyki są niedopuszczalne. Po wykończeniu sektora te firmy (monopoliści) ustalą ceny z nawiązka 200-300$/t. Polski sektor węglowy ulokowany w środku Europy ma rynki zbytu na miejscu. To jest poważny atut.Transport kosztuje. To on powinien być monopolistą na rynku europejskim i służyć Polsce i Europie jeszcze przez dziesięciolecia . Wymaga to zmiany myślenia decydentów tych w skali makro (odstąpić w aspekcie pakietu CO2) i mikro -Zarządu. Wydajność na jednego zatrudnionego musi wzróść i struktura własnościowa nieco się zmienić. A wtedy JSW nie będzie wyceniana "mniej niż zero" , ale jak przystało na poważną firmę w Europie na przynajmniej 5 mld Euro.

|

|

0

Dołączył: 2011-04-14

Wpisów: 879

Wysłane:

15 listopada 2014 15:16:26

przy kursie: 23,15 zł

czemu w kraju, gdzie ministrowie kombinują jak zjeść darmową kolację, zrobić przekręt na kilka lampek wina, z przekleństw robią sobie znaki interpunkcyjne, zaś posłowie główkują jak wykręcić kilka tysięcy z delegacji, wkręcić żonę, syna, córkę, a ostateczności znajomego do spółki skarbu państwa, oczekujesz od rządu jakiegoś państwowego myślenia w stylu Bismarcka, Metternicha czy innego Talleyranda, a nawet przedwojennego naszego Kwiatkowskiego czy Grabskiego?.... bez szans... no chyba, że Merkel coś na nich rozsądnego wymusi

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

15 listopada 2014 23:10:10

przy kursie: 23,15 zł

le rom napisał(a): Nadchodzi czas dla JSW aby podjąć działania naprawcze. Od Rządu domagać się podjęcia natychmiast działań antyduppingowych w stosunku do importowanego węgla w cenach poniżej 100 $/t (50-80$/t). Wiadomo, że dla zdobycia rynku /wykończenia konkurenta/ spece od tej roboty są zdolni zasypać nasz rynek węglem nawet po 20$/t.. należy ustalić średni koszt transportu np. 5-20$/100km odległości i minimalny średnio koszt wydobycia węgla i okaże się ,że na rynku mamy ceny duppingowe a takie praktyki są niedopuszczalne. Po wykończeniu sektora te firmy (monopoliści) ustalą ceny z nawiązka 200-300$/t. Polski sektor węglowy ulokowany w środku Europy ma rynki zbytu na miejscu. To jest poważny atut.Transport kosztuje. To on powinien być monopolistą na rynku europejskim i służyć Polsce i Europie jeszcze przez dziesięciolecia . Wymaga to zmiany myślenia decydentów tych w skali makro (odstąpić w aspekcie pakietu CO2) i mikro -Zarządu. Wydajność na jednego zatrudnionego musi wzróść i struktura własnościowa nieco się zmienić. A wtedy JSW nie będzie wyceniana "mniej niż zero" , ale jak przystało na poważną firmę w Europie na przynajmniej 5 mld Euro. Obawiam się, że sprawa rosyjskiego węgla w Polsce po dumpingowych cenach jest dużo bardziej prozaiczna, niż chęć wykończenia konkurencji. To zwykła walka o przeżycie rosyjskich, zauralskich kopalń, którym zniknął popyt na węgiel w Chinach, do niedawna odbierających każdy wagon węgla jak leci. Jeśli nie przeslą do Polski transportem wojskowym (bo tak to się najczęściej załatwia) po symbolicznych stawkach za 1km, to zaduszą się własnym węglem. Dodaj do tego np. to, że skladywegla.pl to nie była jedyna firma handlująca węglem o silnych umocowaniach politycznych, mająca na żołdzie wielu polityków z tzw. "stosunkami" i obraz robi się coraz jaśniejszy. Warto tu jeszcze dodać i to, ze wydane niedawno w ekspresowym tempie rozporządzenie, teoretycznie mające zablokować handel rosyjskim węglem metodą "na parametry chemiczne/jakościowe" całkowicie pomija jego mieszanki z węglem brunatnym, nie obejmując ich zupełnie. Gdybym nigdy nie słyszał hasła " lub czasopisma", być może uwierzyłbym, że to wyłącznie skutek bałaganu legislacyjnego.... "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

0

Dołączył: 2010-08-01

Wpisów: 446

Wysłane:

16 listopada 2014 15:13:16

przy kursie: 23,15 zł

Omówienie sprawozdania finansowego GK JSW za Q3 2014 Wyniki trzeciego kwartału w wykonaniu GK JSW na pierwszy rzut oka całkiem udane, szczególnie biorąc pod uwagę bardzo słabą I połowę roku. Nieznaczna strata na poziomie sprzedaży brutto, dodatkowo grupa wygenerowała niewielki zysk na poziomie operacyjnym. Można byłoby powiedzieć, iż idzie ku lepszemu. Niestety głębsza analiza pokazuje, że poprawa wyników na poziomie operacyjnym jej pozorna. Na wyniki pozytywnie wpłynęła jednorazowa i bezgotówkowa operacja. W sprawozdaniu za Q3 2014 widać już wpływ przejętej niedawno od Kompanii Węglowej kopalni Knurów-Szczygłowice. Jej konsolidacja ma istotny wpływ na wyniki całej GK JSW. Pod względem przychodów trzeci kwartał 2014 zbliżony do analogicznego okresu roku poprzedniego. GK JSW wyhamowała spadki sprzedaży z dwóch ostatnich dwóch kwartałów. Pozostaje pytanie czy jest to wynik odbudowy popytu, czy może wzrostu cen węgla/koksu, czy może innych czynników? Powyżej dwa wykresy obrazujące podstawowe parametry sprzedaży dla głównych produktów oferowanych przez GK JSW. W segmencie koksowniczym JSW sprzedała więcej koksu iż w analogicznym okresie roku poprzedniego. Niestety nie przekłada się to na wzrost przychodów ze sprzedaży w tym segmencie, gdyż spadają ceny. Aktualnie JSW sprzedaje koks już w okolicach 650 PLN/t. Trochę inną sytuację mamy w segmencie węglowym. Sprzedaż węgla bez konsolidacji Knurów-Szczygłowice zaliczyłaby kolejny dołek, nowa kopalnia podciąga sprzedaż powyżej zeszłorocznego wyniku. Ceny sprzedaży węgla energetycznego w ostatnich kwartałach ustabilizowała się i oscylują w okolicy 230 PLN/t, dalszy spadek notują za to ceny węgla koksowniczego. Analizując wyniki GK JSW trzeba mieć na uwadze, iż zyski operacyjne z trzeciego kwartału są zniekształcone przez jednorazowy zysk z tytułu okazjonalnego nabycia kopalni Knurów-Szczygłowice. JSW na przejęcie nowej kopalni wydało 1,5 mld PLN, wartość nabytych aktywów netto wyniosło prawie 1,8 mld PLN przez co grupa rozpoznała zysk na okazjonalnym nabyciu w wysokości prawie 0,3 mld PLN, który został zaksięgowany w pozostałych przychodach operacyjnych. Oczywiście transakcja ta ma charakter jednorazowy i nie ma wpływu na rachunek przepływów pieniężnych. Po wyłączeniu powyżej operacji wyniki wyglądają już zdecydowanie gorzej, EBIT za 9 m-cy 2014 wyniósł prawie -663 MPLN vs. 173 MPLN w analogicznym okresie roku poprzedniego. W samym trzecim kwartale 2014 GK wygenerowała stratę na poziomie 280 MPLN vs. 86 MPLN straty rok temu. Warto jeszcze rzucić okiem jak radziły sobie poszczególne segmenty. Co ciekawe w trzecim kwartale 2014 pomimo spadku cen sprzedaży segment koksowniczy zaprezentował się lepiej niż w analogicznym okresie roku poprzedniego oraz w 2Q 2014. Tutaj największy wpływ miał wzrostu wolumenu, przez co spadł jednostkowy koszt produkcji koksu. Oczywiście poprawa byłaby zdecydowanie wyższa gdyby nie pozostające w regresie ceny sprzedaży. Jeżeli chodzi o segment węglowy, to generuje on ciągle zdecydowanie gorsze wyniki niż w analogicznych okresach roku poprzedniego. W odniesieniu do 2013 w wyniki biją szczególnie spadające ceny zarówno węgla energetycznego jak i koksowniczego. Trochę lepiej wygląda już porównanie trzeciego kwartału 2014 z drugim kwartałem 2014. Tutaj pozytywnie na wyniki oddziałuje zmiana struktury sprzedaży na rzecz węgla koksowniczego oraz wzrostu wolumenu, który wynika z przejęcia kopalni Knurów-Szczygłowice. Co ciekawe dzięki konsolidacji tego podmiotu spadł dość znacząco gotówkowy koszt wydobycia węgla. W bilansie od ostatniej analizy nastąpiły istotne zmiany. Tak jak pisałem na wstępie widać już efekty przejęcia kopalni Knurów-Szczygłowice. Aktywa trwałe urosły o ponad 2,2 mld PLN, dodatkowo po stronie aktywów obrotowych doszło około 36 MPLN zapasów. Przejęcie została sfinansowane głównie emisją obligacji, które prezentowane są w zobowiązaniach długoterminowych (1,2 mld PLN). Po tej transakcji dług netto po raz pierwszy raz jest dodatni – w poprzednich okresach gotówka przewyższa poziom zadłużenia odsetkowego. Słabsze wyniki oraz wzrost zadłużenia nie mógł umknąć wskaźnikowi Altmana, aktualnie rating na SW spadł do BB+ wypadający przy okazji ze strefy bezpiecznej. Część osób mogłaby powiedzieć, iż wyniki może są słabe, jednakże w strukturze kosztów duży udział ma amortyzacja, która nie jest wydatkiem. Dzięki temu GK JSW ciągle generuje pozytywne przepływy na działalności operacyjnej. Niestety nie do końca tak jest. W ostatnim omówieniu pisałem już, iż działalność kopalń jest specyficzna. Spółki muszą przeznaczać spore środki na wydatki inwestycyjne, aby utrzymać ciągłość wydobycia. Nie inaczej jest w przypadku JSW. Grupa wydaje co roku ok. 1,5 mld PLN na wydatki inwestycyjne, kiedy bieżące przepływy gotówkowe za ostatnie 12 m-cy wygenerowane na działalności operacyjnej wyniosły tylko 0,5 MPLN. Mamy tutaj dziurę w wysokości 1 mld PLN. W czasach prosperity, GK JSW generowała przepływy gotówkowe na core businessie w wysokości 2,5 mld PLN co dawało jeszcze 1 mld buforu np. na wypłatę dywidendy. Podsumowując, wyniki trzeciego kwartału są zniekształcone przez jednorazowy zysk w związku z okazjonalnym nabyciem kopalni Knurów-Szczygłowice. Po jej wyłączeniu widać pewną poprawę w odniesieniu do Q2 2014, jednakże moim zdaniem nie zmienia ona całościowej słabej oceny GK JSW. Co prawda w ostatnich trzech kwartałach wzrósł wolumen sprzedaży, jednakże w wyniki biją ciągle niskie ceny surowca na światowych rynkach. Dodatkowo w kolejnych kwartałach wyniki i przepływy będą obciążone obsługą zadłużenia z tytułu obligacji. Największym problemem w mojej ocenie są spadające przepływy gotówkowe, które na dzień dzisiejszy nie wystarczają na pokrycie sporych wydatków inwestycyjnych potrzebnych do utrzymania ciągłości wydobycia. Aktualna sytuacja gotówkowa GK JSW nie jest już na tyle mocna, aby muc utrzymać ten stan przez dłuższy okres. Z tego powodu nie dziwią działania szybkie zarządu mające na celu ograniczenie głównego kosztu dla JSW, czyli wynagrodzeń i innych dodatków pracowniczych. Poniżej link do wycen, tutaj niewiele zmieniło się od ostatniego omówienia. Potencjał do wzrostu kursu bazuje tylko i wyłączenie na metodach majątkowych. Jednakże GK JSW nie wykazuje zysku przez co brakuje wyceny metodami dochodowymi. Analizując mnożniki a w szczególności wskaźniki EV/EBITDA i EV/EBIT trzeba mieć na uwadze, iż wynik operacyjny trzeciego kwartału jest podwyższony o prawie 300 MPLN jednorazowej operacji. Po jej wyłączeniu EV/EBITDA spada w okolice 39 PLN. Teraz przed spółką czwarty kwartał, w którym w mojej ocenie wyniki będą ponowne gorsze niż w analogicznym okresie roku poprzedniego. W ostatnich trzech miesiącach 2013 GK JSW wygenerowała EBITDA w wysokości 330 MPLN, w bieżącym roku oczekiwałbym max 120 - 150 MPLN, co obniżyłoby mnożnik oparty na EV/EBITDA poniżej 30 PLN, w okolice 26 -28 PLN . www.stockwatch.pl/gpw/jsw,wykr...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 listopada 2014 15:13

|

|

0

Dołączył: 2011-06-05

Wpisów: 520

Wysłane:

17 listopada 2014 10:07:14

przy kursie: 22,92 zł

Rząd myślał, że kupi sobie głosy ratując posady paru górnikom. Chyba nie przewidział siły i rozsądku pozostałej części narodu, która uznała te zabiegi za czysty idiotyzm i działanie na szkodę wszystkim poza górnikami. Kupili sobie kilka głosów, stracili wielokroć więcej.

|

|

214

Dołączył: 2010-01-20

Wpisów: 2 209

Wysłane:

19 listopada 2014 07:23:38

przy kursie: 23,00 zł

Związki zawodowe z KW wymuszą coś na Rządzie. E.K. obiecuje w 3 tygodnie coś zrobić. Czy przełoży się to na JSW?. A poropos największego importera węgla "S.....pl' to w rzeczy samej mamy coś na wzór Amber Gold, tylko tam była naiwność i cygaństwo, a tutaj mamy cygaństwo i naiwność klientów. I tutaj sieć dotyczy nie tylko Gdańska lecz całego kraju.

|

|

|

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

21 listopada 2014 08:30:48

przy kursie: 21,30 zł

Jaka Soczysta Wyprzedaż – analiza techniczna JSW w porannym Wykresie dnia.

kliknij, aby powiększyćSzczegółowe omówienie sytuacji w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/j...Liczby nie kłamią (...) ale kłamcy liczą

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

25 listopada 2014 13:59:12

przy kursie: 21,11 zł

Wrzucam to na JSW, ale równie dobrze można to umieścić na forum każdej spółki energetycznej i kopalni. www.polskieradio.pl/42/3167/Ar...www.pb.pl/3935097,9898,karpins...gornictwo.wnp.pl/karpinski-roz...To tylko kilka z wielu doniesień serwisów na temat polskiego górnictwa węglowego w ostatnich tygodniach. Co się stało: 1) Nikt nie chce kupować obligacji polskich kopalni węgla, bo ich finansowanie jest sprzeczne z długofalową polityką ekologiczną UE, zaś analiza wskazuje, że w obecnej kondycji obligacje mogą stać się w przyszłości problematyczne; w jednym z serwisów stwierdzono wręcz, że oferta została wyśmiana; 2) Wynegocjowano więcej pozwoleń na CO2. Komu je damy – elektrowniom by je zmarnowały? Czy może powinny zostać przekazane przede wszystkim producentom energii odnawialnej (np. spalanie biomasy), którzy przyczyniają się do niezależności energetycznej UE? Już słychać głosy, że mamy pozwolenia więc nie musimy wiele robić !? 3) Nasza technologia wytwarzania energii jest mocno przestarzała. Jeśli nie powstaną nowe moce produkcyjne zastępujące przestarzałe i wyeksploatowane bloki, grozi nam deficyt energetyczny. Musimy budować, I co? Oczywiście elektrownie węglowe. To przecież błędne koło. Nie słychać byśmy zabiegali o kupno nowoczesnych, wydajnych technologii produkcji energii np. z Niemiec. Ponadto, silnie rozwijamy wydobycie węgla brunatnego, surowca niezwykle szkodliwego dla środowiska a same kopalnie odkrywkowe też będą utrapieniem na całe lata. 4) Energetyka alternatywna/odnawialna jest w powijakach. Dobrze, że powstają prywatne farmy wiatrowe. To jednak zbyt mało. Bardzo dużą rolę na rynku wiatrowym odgrywa kto? – PGE, Tauron. Kto ma budować elektrownię jądrową? – PGE, Tauron, itp. To zwyczajnie śmierdzi. W świetle wypowiedzi Ministra o możliwości ratowaniu kopalń za pomocą koncernów energetycznych oznacza to jedynie, że rozwiązania alternatywne albo nigdy nie zostaną wdrożone, albo będą walczyć o przetrwanie w zdominowanej węglem – a więc ekologicznie szkodliwej – gospodarce. Kanibalizm jest tu zbyt łagodnym określeniem. 5) Jak wiadomo, górnicy dysponują głosami i oponami do spalenia. Każdy polityk się ich boi i drży. Rozumiem ich ciężką pracę i nieprawdopodobny wysiłek (byłem na ścianie w wyrobisku z podporami 1,3 m – to także olbrzymie obciążenie psychiczne), co nie oznacza, że ten dział gospodarki musi być święty i nie podlegać zmianom. Tym bardziej, że ostatnie wypadki w kopalniach wskazują na silne zhierarchizowanie tego zawodu, co jeszcze utrudnia wprowadzanie zmian. 6) Jesteśmy gospodarką rynkową co oznacza, że cena każdego towaru podlega siłom rynkowym. Interwencja Państwa (np. cła i inne bariery) może pomóc na krótko i nie uzdrowi sytuacji. Jeśli ma być rynek na wszystko, to także na węgiel. Tak czy inaczej, deregulacja w skali UE i porozumienia międzynarodowe spowodują, że kupimy energię (bo nie musi ona mieć formę fizyczną węgla) tam, gdzie będzie ona najtańsza, niezależnie od tego czy z Hiszpanii, czy z Finlandii, Białorusi, Rosji, Australii ... Sztuczne nabijanie ceny węgla w kraju jest drogą do nikąd. 7) No i wreszcie mój ulubiony – Skarb Państwa. Spółki państwowe (ponoć strategiczne) mają kopalnie, producentów energii oraz spółki dystrybucyjne. Sama myśl o tym, że mamy konkurujące ze sobą firmy takie jak PGE, Tauron, Energa, Enea przyprawia mnie o atak śmiechu. Ci oferenci usługi uniwersalnej (jaką jest prąd, ciepło) razem z PGNiG co jakiś czas zwracają się do urzędu państwowego o możliwość podwyższenia opłat. Urząd udaje, że karci, po czym się zgadza, a ja dostaję kolejnego ataku śmiechu. Mamy do czynienia z typowym monopolem państwowym, który został dla pozoru lekko sprywatyzowany (prywatni nie mają żadnych możliwości wpływu na koncerny) by oddelegowani urzędnicy (za zasługi) mogli jeszcze zarobić bez oglądania się na ustawę kominową. Ciekawe, co na to UE? Był kiedyś w latach 70-tych taki program w TVP „Miś z Okienka” prowadzony przez Pawlika. Kiedyś po zakończeniu programu nie wyłączono wizji, i wyraźnie słychać było jak Pawlik mówi „teraz dzieci mam was w d....”. Ta analogia kojarzy mi się z działaniami SP w związku ze spółkami energetycznymi: Najpierw daliśmy wam marchewkę, w postaci akcji i głaskaliśmy, a teraz mamy was w d..... i płaćcie (dodatkowymi akcjami i obligacjami) za ratowanie kopalń i za wasze pieniądze wybudujemy (może) elektrownię jądrową. Nie wspomnę już o tym, że spółki energetyczne wpłacając zyski do SP tak naprawdę obciążają odbiorców energii i ciepła dodatkowym podatkiem. Ponieważ dostarczają one usług uniwersalnych, to tej części zysków nie wolno wpłacać do SP, mogą iść na rozwój i inną działalność – inaczej bowiem mamy do czynienia ze zwykłą kradzieżą w postaci podwójnego opodatkowania. Jaka jest rada na to: Dla mnie to konieczne jest całkowite wydzielenie ze struktury monopolu spółek dystrybucyjnych, które będą miały pełną swobodę zakupu energii od dowolnego dostawcy. Jednocześnie, sieć musi być wspólna tak jak np. jest na kolei). Dystrybucja nie może być spółką państwową ani pośrednio zależną od SP. Jeśli SP musi, to niech trzyma te swoje spółki strategiczne, ale jeśli nie będą nimi rządziły prawa rynku, to szybko znikną, bo energię będzie można kupić od dowolnego dostawcy z UE - może wtedy w końcu zaczną tym rządzić prawa ekonomii, a nie polityki.

Edytowany: 25 listopada 2014 14:04

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

28 listopada 2014 11:05:35

przy kursie: 20,90 zł

@ lesgs Pozwolisz, że troszkę popolemizuję sobie? 1. Cytat:Nikt nie chce kupować obligacji polskich kopalni węgla, bo ich finansowanie jest sprzeczne z długofalową polityką ekologiczną UE, [...] w jednym z serwisów stwierdzono wręcz, że oferta została wyśmiana Niezupełnie. I nie o "długofalową politykę UE" tu szło. Chętni byli i było ich sporo. Problemem była rentowność tychże obligacji, która wychodziła po road show w granicach 10% dla JSW i zbliżonej dla KW SA. W obecnych warunkach to nierealny poziom do spłaty. 2. Cytat:Wynegocjowano więcej pozwoleń na CO2. Komu je damy – elektrowniom by je zmarnowały? Czy może powinny zostać przekazane przede wszystkim producentom energii odnawialnej (np. spalanie biomasy), którzy przyczyniają się do niezależności energetycznej UE? Importowanie do Polski oleju palmowego z Malezji i Wietnamu, po to by go spalać w naszych elektrowniach (tak właśnie na dziś wygląda owo "spalanie biomasy")w celu spełnienia kwotowych ilości narzuconych przez UE, kompletnie nieopłacalne finansowo, ma jeszcze być dodatkowo wspomagane pozwoleniami na CO2? To jest ta osławiona "ekologiczna polityka UE". Czy ktoś w Brukseli w ogóle wie, że to wcale nie zmniejsza, tylko globalną ilość CO2? Malezja i Indochiny wycinają gęstą dżunglę pod nowe uprawy palm, z których olej kupują kraje europejskie itd. Resztę tej bzdury łatwo sobie dośpiewać.... 3. Cytat:Musimy budować, I co? Oczywiście elektrownie węglowe. To przecież błędne koło. Nie słychać byśmy zabiegali o kupno nowoczesnych, wydajnych technologii produkcji energii np. z Niemiec. Ponadto, silnie rozwijamy wydobycie węgla brunatnego, surowca niezwykle szkodliwego dla środowiska a same kopalnie odkrywkowe też będą utrapieniem na całe lata. No cóż, jeśli bogatą Polskę stać na znaczące dotowanie produkcji energii wiatrowej, to niech ją rozwija. Skoro Niemcy na to stać, to Polskę pewnie też? Poza tym Niemcy jakoś nie kwapią się do rezygnacji z węgla. Odwrotnie - wręcz ustami vicekanclerza grożą Szwedom, by Vattenfal nie wycofywał się z projektów węgla brunatnego w Niemczech, bo chcą istotnie rozwijać energetykę węglową: www.mining.com/german-begs-swe...A jeśli chodzi o wydajne elektrownie wiatrowe, to Polska nie ma się czego wstydzić - mamy paru genialnych konstruktorów, którzy nie dość, że poprawili wydajność, to jeszcze np. usunęli problem emisji infradźwięków, będacy plagą obecnie produkowanych i powszechnie używanych np w Niemczech na które się powołujesz, wiatraków: gosc.pl/doc/2231346.Wiatrakowa...Niestety artykuł w GN dostępny w całości tylko w wersji papierowej. 4 Cytat:Kto ma budować elektrownię jądrową? Ten, kto wyłoży 7,5- 8 mld EUR na ten cel. Tak, tak szacunki 5 mld można włożyć między bajki - tyle obecnie to kosztuje. No chyba, że przetarg na budowę tejże w Polsce wygra RosAtom   wtedy będzie można "urwać" z kosztów jakieś 300 - 400 mln EUR. Ciąg dalszy będzie w kolejnej wypowiedzi, poniżej "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

28 listopada 2014 12:28:21

przy kursie: 20,90 zł

Ciąg dalszy W tej chwili nie ma na świecie nowo budowanej elektrowni jądrowej, która by nie przekraczała znacząco pierwotnego terminu zakończenia (czasem, jak fińskie Olkiluoto3 i 4 o 7-9 lat!!!) i nie przekraczała o 30-40% pierwotnego kosztorysu (nowe zasady dieslowego zasilania rezerwowego po Fukushimie, zaostrzone rygory obudowy zewnętrznej dla "strefy gorącej" by zapobiec uderzeniu samolotem pasażerskim w stylu WTC itd.) Może więc lepiej za te same 7-8 mld EUR wybudować kilka innych elektrowni albo zainwestować to np. w poprawę wydajności sieci energetycznych? Zwłaszcza, ze takich elektrowni potrzeba będzie kilka - jedna nie wystarczy... A poza tym, co z paliwem jądrowym? Znowu sprowadzać z Rosji (najtaniej)? Mieliśmy zmniejszać, a nie zwiększać nasze uzależnienie od tego kraju? To może w imię niezależności kupować gotowe pręty w Kanadzie lub Australii albo ściągać rudę uranową z Nigru i zrobić zakład wzbogacania w Polsce? A co z odpadami? Lansowana przez ekipę Niewodniczańskiego z PAA idea przerobienia czynnej i dochodowej kopalni soli w Kłodawie na atomowy śmietnik jest bzdurą, w świetle niemieckich doświadczeń z odpadami, zatopionymi w szkle borowo - krzemianowym. Po 30-40 latach trzeba te rozsypujące się i ciągle "gorące" szklane walce wyciągać na powierzchnię i od nowa zalewać do szkła... Kto za to zapłaci? Pewnie znowu państwo? Więc eksportować odpady...nic tak ostatnio nie rośnie na świecie szybko, jak cena za odbiór i utylizację odpadów atomowych....I znowu do Rosji? Cytat:Jaka jest rada na to: Dla mnie to konieczne jest całkowite wydzielenie ze struktury monopolu spółek dystrybucyjnych, które będą miały pełną swobodę zakupu energii od dowolnego dostawcy. Jednocześnie, sieć musi być wspólna tak jak np. jest na kolei). Dystrybucja nie może być spółką państwową ani pośrednio zależną od SP. A teraz wyobraź sobie, że taką wydzieloną z SP rynkową spółkę pod nazwą np. Polskie Sieci Energetyczne S.A., kupuje przez podstawionych pośredników Rosja....Coś więcej muszę dodawać? "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

0

Dołączył: 2014-07-10

Wpisów: 28

Wysłane:

30 listopada 2014 15:54:20

przy kursie: 20,90 zł

Nic nie trzeba dodawać poza tym jak to się ma do przyszłości JSW.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

1 grudnia 2014 09:05:00

przy kursie: 20,20 zł

Trochę jednak ma... Przyszłość sektora węglowego w Polsce jest powiązana z przyszłością sektora energetycznego. Te tematy się zazębiają.

|

|

193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

1 grudnia 2014 09:39:43

przy kursie: 20,20 zł

dzisiaj z łomotem JSW przebiło granicę 20 zł w dół, jest obecnie -7% i 19.40 zł jest mi podwójnie przykro bo wielu moich znajomych, mimo moich ostrzeżeń o kondycji polskiego węgla i perspektywach rynku, dało się "ubrać" w akcje JSW na IPO. I mimo moich apeli nikt stop-lossa nie włączał bo albo nie umieli albo wydało im się to bardzo egzotyczne. A przecież katastrofa kursowa tutaj była praktycznie pewna. wydaje mi się że Skarb Państwa nie powinien zachowywać się jak zawodowy spekulant z malutkiego domu maklerskiego, ubierający grupkę frajerów w bezwartościowe akcje. Coś tu jest nie tak jeśli takie zachowania idą od góry. * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 1 grudnia 2014 09:46

|

|

38

Dołączył: 2012-07-19

Wpisów: 907

Wysłane:

1 grudnia 2014 09:47:08

przy kursie: 20,20 zł

@Szutnik

Najpierw o straszeniu: Oczywiście, każda spółka może zostać wykupiona i trudno oczekiwać by coś, co jest "smakowitym kąskiem" nie znajdowało chętnych. Nie naszą rolą jest dyskutowanie o właściwych zabezpieczeniach strategicznych poszczególnych transakcji. Przykładem niech będzie nasz gazowy kontrakt z Katarem, który został ponoć odsprzedany przez stronę Arabską. To jest dość dziwne, bo zwykle umowy zawierają paragraf wskazujący na konieczność uzyskania zgody drugiej strony transakcji w przypadku cesji zobowiązań lub korzyści. Takie rozważania prawnicze są jednak poza naszym zasięgiem i możemy tylko spekulować o tym, jakie były uzgodnienia. Jeśliby taki dystrybutor był spółką giełdową, sytuacja się zmienia ale nadal istnieją odpowiednie mechanizmy zabezpieczające. Straszenie "Rosyjskim niedźwiedziem", Fukushimą czy WTC nic nie daje. Dla takiej spółki dystrybucyjnej i przede wszystkim odbiorców groźne jest wykupienie przez każdego producenta lub eksportera energii. Ale, łatwo jest tu wprowadzić zabezpieczenia rangi ustawowej.

Elektrownie jądrowe: Tak, to bardzo kosztowna inwestycja i nie każdego stać na jej podjęcie. Obawiam się, że Państwo Polskie chce powtórzyć mechanizm, jaki został zastosowany w przypadku sieci komórkowych, gdy kilka koncernów państwowych zrzuciło w formie konsorcjum i przejęło jedną z częstotliwości. W tym przypadku taki mechanizm uważam za bezskuteczny, bo planowane do konsorcjum spółki państwowe będą inwestować w ten sam segment przemysłowy, w którym działają. Nie możemy przewidzieć skali konfliktów interesów i problemów, jakie to będzie rodzić. Przypuszczalnie, najlepszym rozwiązaniem mogłoby by być powołanie spółki celowej i np. wypuszczenie obligacji gwarantowanych przez Państwo (czyli jakiejś formy pożyczki narodowej). Ale, to byłoby otwarte wystąpienie przeciwko sektorowi węglowemu, ze wszystkimi negatywnymi skutkami dla elit rządzących.

Paliwo jądrowe: Każdy import surowca strategicznego uzależnia od eksportera. To tylko kwestia wyboru, kogo aktualnie lubimy lub nie. W takiej sytuacji najważniejsze są długoterminowe decyzje strategiczno-polityczne. Nasze chwilowe wzmacnianie odczuć antyrosyjskich nie może wpływać na długofalowe interesy strategiczne UE. Niezależnie od naszych historycznych ans, świadome odcinanie się od jednego rynku dostaw osłabia nasze pozycje przetargowe na innych rynkach (mniejszy wybór oferentów, mniejsze możliwości negocjowania cen, w większe uzależnienie polityczne od oferenta). Politycznie, los UE staje się bardziej uzależniony od USA - z czego cieszyć się będą bardziej Chiny i Indie. Nie nawołuję do pragmatyzmu, ale do rozsądku. Długofalowa pozycja Europy jest dość niekorzystna ze względu na olbrzymi deficyt surowców. Różnego rodzaju "pryncypializm" polityczny poza dalszym osłabieniem całej Unii grozi również wzmocnieniem sił odśrodkowych w strukturach Europejskich. Rosjanie są tego całkowicie świadomi i wolą naprzeciwko siebie mieć rozdartą wewnętrznie lub osłabioną Unię. To trudna sytuacja, i nie wydaje mi się, by wszyscy politycy Unijni dorośli do rozsądnego rozwiązania tego konfliktu. Nawet sami Rosjanie mogą podsycać dążenie Unii do zwiększenia sankcji, bo w ostatecznym rachunku najsłabsza z tego wyjdzie sama Unia.

Edytowany: 1 grudnia 2014 09:48

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

1 grudnia 2014 11:21:50

przy kursie: 20,20 zł

Scarry napisał(a):dzisiaj z łomotem JSW przebiło granicę 20 zł w dół, jest obecnie -7% i 19.40 zł

jest mi podwójnie przykro bo wielu moich znajomych, mimo moich ostrzeżeń o kondycji polskiego węgla i perspektywach rynku, dało się "ubrać" w akcje JSW na IPO. I mimo moich apeli nikt stop-lossa nie włączał bo albo nie umieli albo wydało im się to bardzo egzotyczne. A przecież katastrofa kursowa tutaj była praktycznie pewna.

wydaje mi się że Skarb Państwa nie powinien zachowywać się jak zawodowy spekulant z malutkiego domu maklerskiego, ubierający grupkę frajerów w bezwartościowe akcje. Coś tu jest nie tak jeśli takie zachowania idą od góry. Drobna uwaga: akcje JSW sprzedawane były w 2011 r - to był szczyt notowań cen węgla i zarazem szczyt hossy surowcowej na wielu towarach. W tym konkretnym momencie to nie było "ubieranie frajerów", popełniasz tu błąd patrzenia na ówczesną decyzję ze świadomością, jak się to potem potoczyło (zapomniałem nazwy tego błędu  ). Możemy dyskutować o słuszności lub nie takiej a nie innej wyceny akcji przed IPO, ale w tamtym konkretnym momencie JSW wniosła o ile mnie pamięć nie myli prawie 1 mld zł podatków do SP i jeszcze wykazała spory zysk.... "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|

153

Dołączył: 2011-10-30

Wpisów: 1 886

Wysłane:

1 grudnia 2014 11:44:33

przy kursie: 20,20 zł

lesgs napisał(a):@Szutnik

Najpierw o straszeniu: Oczywiście, każda spółka może zostać wykupiona i trudno oczekiwać by coś, co jest "smakowitym kąskiem" nie znajdowało chętnych. Nie naszą rolą jest dyskutowanie o właściwych zabezpieczeniach strategicznych poszczególnych transakcji. Przykładem niech będzie nasz gazowy kontrakt z Katarem, który został ponoć odsprzedany przez stronę Arabską. To jest dość dziwne, bo zwykle umowy zawierają paragraf wskazujący na konieczność uzyskania zgody drugiej strony transakcji w przypadku cesji zobowiązań lub korzyści. Takie rozważania prawnicze są jednak poza naszym zasięgiem i możemy tylko spekulować o tym, jakie były uzgodnienia. Jeśliby taki dystrybutor był spółką giełdową, sytuacja się zmienia ale nadal istnieją odpowiednie mechanizmy zabezpieczające. Straszenie "Rosyjskim niedźwiedziem", Fukushimą czy WTC nic nie daje. Dla takiej spółki dystrybucyjnej i przede wszystkim odbiorców groźne jest wykupienie przez każdego producenta lub eksportera energii. Ale, łatwo jest tu wprowadzić zabezpieczenia rangi ustawowej.

Elektrownie jądrowe: Tak, to bardzo kosztowna inwestycja i nie każdego stać na jej podjęcie. Obawiam się, że Państwo Polskie chce powtórzyć mechanizm, jaki został zastosowany w przypadku sieci komórkowych, gdy kilka koncernów państwowych zrzuciło w formie konsorcjum i przejęło jedną z częstotliwości. W tym przypadku taki mechanizm uważam za bezskuteczny, bo planowane do konsorcjum spółki państwowe będą inwestować w ten sam segment przemysłowy, w którym działają. Nie możemy przewidzieć skali konfliktów interesów i problemów, jakie to będzie rodzić. Przypuszczalnie, najlepszym rozwiązaniem mogłoby by być powołanie spółki celowej i np. wypuszczenie obligacji gwarantowanych przez Państwo (czyli jakiejś formy pożyczki narodowej). Ale, to byłoby otwarte wystąpienie przeciwko sektorowi węglowemu, ze wszystkimi negatywnymi skutkami dla elit rządzących.

Paliwo jądrowe: Każdy import surowca strategicznego uzależnia od eksportera. To tylko kwestia wyboru, kogo aktualnie lubimy lub nie. W takiej sytuacji najważniejsze są długoterminowe decyzje strategiczno-polityczne. Nasze chwilowe wzmacnianie odczuć antyrosyjskich nie może wpływać na długofalowe interesy strategiczne UE. Niezależnie od naszych historycznych ans, świadome odcinanie się od jednego rynku dostaw osłabia nasze pozycje przetargowe na innych rynkach (mniejszy wybór oferentów, mniejsze możliwości negocjowania cen, w większe uzależnienie polityczne od oferenta). Politycznie, los UE staje się bardziej uzależniony od USA - z czego cieszyć się będą bardziej Chiny i Indie. Nie nawołuję do pragmatyzmu, ale do rozsądku. Długofalowa pozycja Europy jest dość niekorzystna ze względu na olbrzymi deficyt surowców. Różnego rodzaju "pryncypializm" polityczny poza dalszym osłabieniem całej Unii grozi również wzmocnieniem sił odśrodkowych w strukturach Europejskich. Rosjanie są tego całkowicie świadomi i wolą naprzeciwko siebie mieć rozdartą wewnętrznie lub osłabioną Unię. To trudna sytuacja, i nie wydaje mi się, by wszyscy politycy Unijni dorośli do rozsądnego rozwiązania tego konfliktu. Nawet sami Rosjanie mogą podsycać dążenie Unii do zwiększenia sankcji, bo w ostatecznym rachunku najsłabsza z tego wyjdzie sama Unia. Chodzi Ci o słynnego "inwestora katarskiego"? Dostał kataru na wieść, że ma być rycerzem na białym koniu, ratującym PO przed gniewem stoczniowców Co zaś do spółki sieciowej - jesteśmy "państwem frontowym" ze względu na siąsiedztwo z Rosją i to wyznacza nasz stosunek do sieci energetycznych. UK może sobie pozwolić na wydzielenie i sprywatyzowanie National Greed, Polska nie. Zauważ, że żaden sąsiad Rosji nie ma uwolnionych sieci energetycznych. Przypadek? Cytat:Elektrownie jądrowe: Tak, to bardzo kosztowna inwestycja i nie każdego stać na jej podjęcie. No właśnie. A może lepiej wybudować za ułamek tej kwoty (czyli ułamek z 7-8 mld EUR) "drugą EC Bełchatów" pod Legnicą, gdzie mamy największe w Europie złoża węgla brunatnego? Obecny Bełchatów daje 25% wkład do systemu energii elektrycznej kraju, a ta "atomówka" na pewno tyle nie da. By dać tyle samo, potrzeba tych atomówek 2 - 4, zależnie od ich docelowej mocy... Czy to nie byłoby sensowniejsze i tańsze dla państwa na dorobku? O tym, jak Niemcy podchodzą ostatnio do kwestii węgla brunatnego już pokazywałem w linku powyżej... Cytat:Ale, to byłoby otwarte wystąpienie przeciwko sektorowi węglowemu, ze wszystkimi negatywnymi skutkami dla elit rządzących. Nie. To byłby wybór rozwiązania stosunkowo drogiego w warunkach polskich i przereklamowanego, jesli chodzi o cenę 1 kWh i bezpieczeństwo energetyczne kraju, co pokazałem kilka linijek wyżej. Cytat:Nasze chwilowe wzmacnianie odczuć antyrosyjskich nie może wpływać na długofalowe interesy strategiczne UE Polska musi przede wszystkim dbać o swoje interesy strategiczne, dopiero w 2 kolejności o interes UE. Wszyscy inni tak właśnie podchodzą do tematu, a my mamy innym robić dobrze własnym kosztem? "Kupuj akcje, ilekroć zobaczysz na wykresie Wiewiórkę, siedzącą na ramieniu Clowna. To się nazywa Analiza Techniczna" - Dilbert (Scott Adams) :-)

|

|