Stal bez węgla koksowego? – omówienie sprawozdania finansowego JSW po II kwartale 2019 r. JSW osiągnęło w II kwartale przychody na poziomie 2.209 mln złotych, co oznacza spadek o 9 proc. r/r i 11 proc. kw/kw. Był to efekt niższego wolumenu sprzedaży trzech głównych produktów spółki, czyli węgla koksowego, węgla energetycznego i koksu. Wolumeny sprzedaży spadły w ujęciu r/r odpowiednio o 5 proc., 32 proc. i 11 proc., natomiast w relacji do poprzedniego kwartału spadek sprzedaży wyniósł kolejno 1 proc., 34 proc. i 9 proc. Kolejną zmienną mającą wpływ na przychody miały ceny surowców realizowane przez JSW. Realizowana przez spółkę cena węgla zwiększyła się o 4 proc. r/r, ale w porównaniu do II kwartału odnotowano spadek o 3 proc. kw/kw. Ceny węgla energetycznego spadły o 2 proc. r/r i 4 proc. kw/kw. Z kolei cena koksu wzrosła o 13 proc. r/r i spadła o 4 proc. kw/kw. Zachowanie cen było zróżnicowane, a największy wpływ na spadek przychodów w II kwartale miały malejące wolumeny.

Największym komponentem sprzedaży w ujęciu wartościowym jest oczywiście węgiel. Tego surowca w II kwartale sprzedano za 1,17 mld złotych (spadek o 7 proc. r/r i 11 proc. kw/kw). Przychody ze sprzedaży koksu zamknęły się kwotą 890 mln złotych, co oznacza spadek o 10 proc. r/r i 13 proc. kw/kw. Sprzedaż ubocznych produktów ubocznych osiągnęła poziom 146 mln złotych, ale z punktu widzenia całej spółki nie są to wartości istotne.

kliknij, aby powiększyćW segmencie węgla, największy wpływ na wyniki ma sprzedaż węgla koksowego, który jest droższy od energetycznego i sprzedaje się go więcej (w II kwartale 1434 mln ton vs. 678 mln ton). Średnia zrealizowana w II kw. cena węgla koksowego wyniosła 690 złotych za tonę, przy średniej cenie węgla energetycznego na poziomie 265 złotych za tonę.

kliknij, aby powiększyćW tym miejscu warto dodać, że spółka sprzedaje na zewnątrz znacznie mniej węgla energetycznego i koksowego niż go wydobywa. Zarówno węgiel energetyczny, jak i koksowy jest używany do produkcji koksu, który jest później sprzedawany. Koszty przetwórstwa węgla na koks po pominięciu zużycia dwóch kluczowych surowców wyniosły w II kw. 174,85 złotych na tonę, co oznacza to, że jednostkowy koszt produkcji koksu wzrósł o 20 proc. r/r.

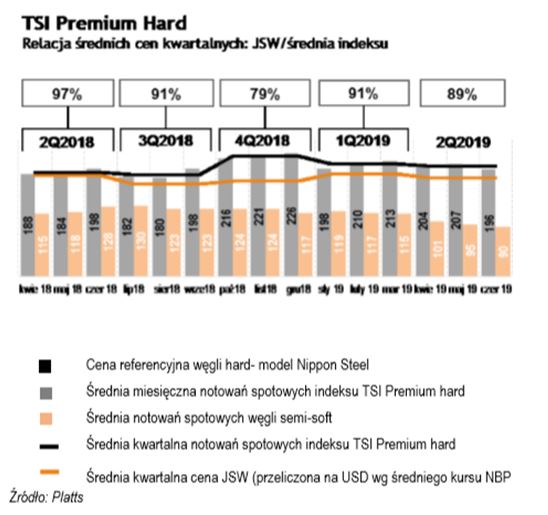

kliknij, aby powiększyćWarto mieć także na uwadze, że JSW przez większą część czasu sprzedaje węgiel poniżej cen na światowych rynkach , co obrazuje wykres ze sprawozdania zarządu (w II kw. 11 proc. mniej). Dyskonto zależy od czynników takich jak kurs dolara, średniomiesięczne notowania benchmarków, czy samej struktury dostaw. Trzeba o tym pamiętać przy szacowaniu przyszłych przychodów w oparciu o benchmarkowe ceny węgla na światowych rynkach.

kliknij, aby powiększyćSam spadek wolumenu sprzedaży jak i cen surowców nie jest tak istotny z perspektywy spółki jak rosnące koszty. Najlepiej obrazuje to przedstawiony poniżej jednostkowy koszt wydobycia węgla, czyli tzw. mining cash cost.

kliknij, aby powiększyćWzrósł on w II kw. do 465 złotych na tonę, co wynika głównie ze wzrostu kosztów pracowniczych. Ze struktury kosztów rodzajowych wynika, że koszty te stanowią około 50 proc. wszystkich kosztów ponoszonych przez spółkę.

kliknij, aby powiększyćW I połowie 2016 r., czyli okresie finansowej restrukturyzacji, świadczenia na rzecz pracowników wyniosły 1.479,9 mln zł . W I połowie 2019 roku było to już 2.079,2 mln złotych (2.215,2 mln złotych, jeśli weźmiemy pod uwagę nagrodę wypłaconą w 1 połowie 2019 roku – 136,1 mln złotych). Oznacza to wzrost o prawie 50 proc. W tym samym czasie zatrudnienie spadło z 30.568 pracowników na koniec czerwca 2016 roku do 29.881 pracowników na koniec czerwca tego roku. Koszty pracownicze wzrosły, ale w tym samym czasie zanotowano również spadek łącznej ilości wydobytego węgla i wyprodukowanego koksu. W I poł. 2016 r. było to łącznie 10,7 mld ton (węgla i koksu), w porównaniu do 8,7 mld ton w 1 połowie 2019 roku. Taki układ wolumenów i kosztów oznacza, że JSW jest w tej chwili znacznie mniej efektywną spółką niż 3 lata temu.

kliknij, aby powiększyćJeśli spojrzymy na wykres jednostkowego kosztu wydobycia do średniej ceny sprzedaży węgla (średnia cena węgla koksowego i energetycznego ważona wolumenem sprzedaży), to widzimy, że po okresie żniw w 2017 i 2018 roku, różnica między kosztem wydobycia a ceną węgla ponownie spada. Pomimo tego, że ceny węgla koksowego utrzymywały się do końca półrocza na wysokim poziomie, to koszt wydobycia cały czas systematycznie rośnie.

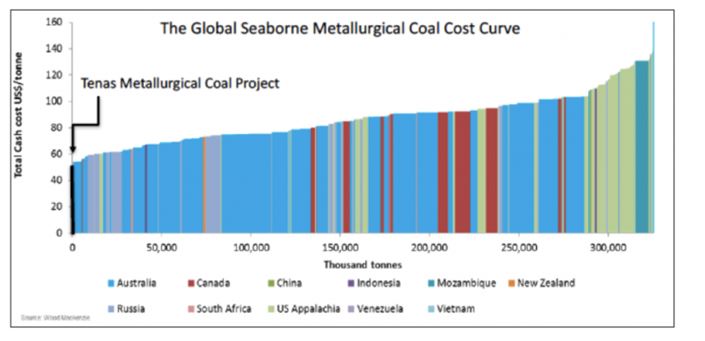

kliknij, aby powiększyćŹródło: Wood Mackenzie seaborne metallurgical coal cost curve.

Przy okazji jednostkowego kosztu wydobycia, warto spojrzeć na krzywą kosztową wydobycia na świecie. Większość wydobycia węgla metalurgicznego (koksowego) kosztuje poniżej 100 dolarów za tonę. W przypadku JSW koszt ten wynosi obecnie powyżej 115 dolarów.

kliknij, aby powiększyćCeny węgla koksowego w okolicach 200 USD/t pozwalają spółce generować solidne przepływy nawet przy wysokich kosztach wydobycia. Problemy zaczynają się jednak, kiedy cena spada poniżej 150 USD/t, ponieważ wygenerowana nadwyżka nie pozwala pokryć kosztów stałych, jak i wymaganych dla tej branży znacznych nakładów inwestycyjnych i odtworzeniowych. Z taką właśnie sytuacją mamy do czynienia obecnie - 3 kwartał upłynął pod znakiem znacznych spadków cen węgla koksowego na światowych rynkach, które obecnie znajdują się blisko kluczowej dla spółki granicy. Fakt ten z pewnością znajdzie odzwierciedlenie w wynikach za III kw.

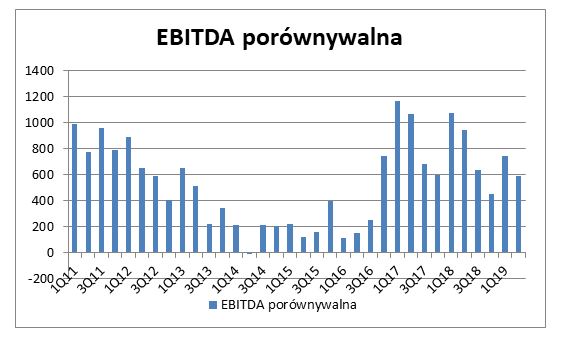

kliknij, aby powiększyćWróćmy jednak do wyników. Podawana przez spółkę oczyszczona o wpływ czynników jednorazowych EBITDA wyniosła 586 mln złotych, co oznacza spadek o 38 proc. r/r i 21 proc. kw/kw. Jako czynnik jednorazowy zarząd spółki potraktował nagrody roczne dla pracowników, które na przestrzeni ostatnich lat były wypłacane kilkukrotnie (w przypadku korzystnych cen węgla i relatywnie wysokich zysków). Można przypuszczać, że w obecnej sytuacji spółki pracownicy JSW nie mogą liczyć na nagrody, więc wyłączenie to nie budzi kontrowersji. Należy jednak pamiętać, że szacując przyszłe wyniki przy oczyszczonym zysku EBITDA na poziomie 1,5 mld zł trzeba się liczyć z dodatkowymi kosztami nagród na poziomie 4-8 proc. tego wyniku. Raportowana EBITDA wyniosła 442 mln złotych, co daje spadek o 30 proc. r/r i 39 proc. kw/kw. Na zachowanie tego parametru w II kwartale najmocniej wpłynęła wypłata nagrody „jednorazowej" - 136,1 mln złotych. Niewielki negatywny wpływ miało także utworzenie rezerw na postępowanie sądowe z Famurem (12,3 mln złotych) i koszty dotyczące pożaru w Ruchu Szczygłowice.

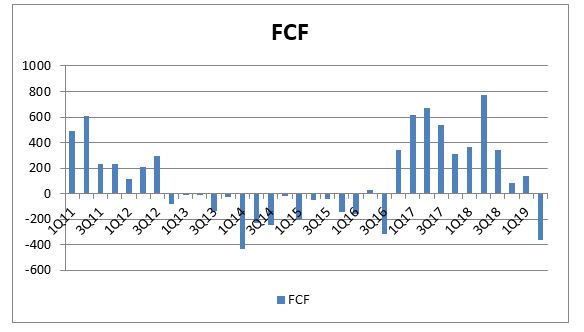

kliknij, aby powiększyćPrzepływy operacyjne wyniosły zaledwie 210 mln złotych (najgorszy wynik od 3 kwartału 2016 roku). W ujęciu rocznym spadły one o 82 proc., a w ujęciu kwartalnym o 72 proc. W efekcie wolne przepływy pieniężne (FCF) były ujemne na kwotę 363 mln złotych Przy obecnych kosztach i spadających cenach węgla nie ma możliwości, aby spółka generowała gotówkę.

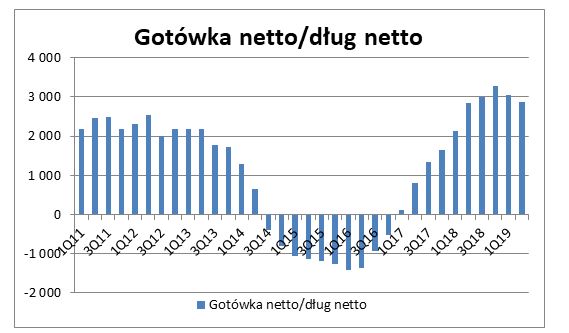

kliknij, aby powiększyćJSW finansuje się przede wszystkim kapitałem własnym, a posiadane limity kredytowe są w dużej mierze niewykorzystane. Węglowy potentat posiada 1.850 mld złotych w specjalnie stworzonym funduszu inwestycyjnym na „cięższe czasy”. Fundusz inwestuje środki w obligacje, jak i depozyty bankowe, co daje poduszkę bezpieczeństwa na najbliższe kwartały. JSW posiada kolejne 1.300 mln złotych na rachunkach bankowych, jednak ta kwota prawdopodobnie zacznie szybko topnieć.

kliknij, aby powiększyćJak wspomniano wcześniej, spółka nie posiada istotnego zadłużenia zewnętrznego, stąd koszty finansowe nie mają dużego wpływu na zysk netto, który w II kwartale wyniósł 133 mln złotych. Oznacza to spadek o 67 proc. kw/kw i 59 proc. r/r. Efektywna stopa podatkowa waha się między 18 proc. a 27 proc. w każdym kwartale.

Podsumowanie:Przyczyna ostatnich spadków kursu akcji JSW wydaje się być jasna. Są nią coraz niższe ceny węgla koksowego na światowych rynkach, co ma związek z obawami o popyt na stal. Sytuacji na rynku stali z pewnością nie pomaga wojna handlowa, spowalniająca gospodarka czy problemy sektora motoryzacyjnego (duża część konsumpcji stali). Ze względu na wyższy od większości konkurentów koszt wydobycia to szczególny problem dla JSW, a odbicie cen na rynku wcale nie musi nastąpić szybko. Jeśli weźmiemy pod uwagę koszty transportu to w przypadku tak wysokiego kosztu wydobycia, uplasowanie produkcji poza Europą (np. do Azji) wydaje się nieopłacalne. JSW jest/był także dostawcą węgla do krakowskiej huty ArcelorMittal, która zostanie zamknięta. Ostatnim ważnym czynnikiem, odciskającym negatywne piętno na rynek metalurgiczny jest zmiana sposobu wytwarzania stali. Rosnący udział hut elektrycznych (EAF) kosztem spadku jednostek wielkopiecowych (BOF) powinien zmniejszać popyt na węgiel koksujący. Oprócz tego, coraz większy nacisk na dekarbonizację powoduje inwestycje w technologię, które pozwalają przetapiać stal za pomocą gazu i wodoru, co redukuje emisyjność całego procesu redukcji rudy żelaza.

W związku z powyższym wydaje się, że kolejne kwartały (a może i lata) mogą być dla spółki bardzo ciężkie. Przy obecnych cenach węgla koksowego (okolice 150 USD/t), aby wydobycie było opłacalne, potrzebne jest zmniejszenie kosztów. Jedną z dróg jest redukcja kosztów pracowniczych, które ponownie wzrosły po restrukturyzacji z lat 2015/2016. W tamtym okresie górnicy zgodzili się na wstrzymanie wypłat nagród i premii, więc można mieć nadzieję, że podobnie stanie się i tym razem. Kolejną z dróg jest wzrost automatyzacji oraz nowe inwestycje, co oczywiście rodzi potrzebę dodatkowych nakładów finansowych. Pozytywnie można ocenić inwestycje spółki w produkcję energii elektrycznej z metanu, co ma dać JSW niezależność energetyczną w średnim terminie. W strategii na lata 2018-2030 spółka zakłada CAPEX na poziomie 19 mld złotych oraz dalszy wzrost udziału w wydobyciu węgla koksowego. Przy braku gotówki z podstawowej działalności oraz malejącym jej stanie, realizacja planów stoi jednak pod znakiem zapytania.

Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.