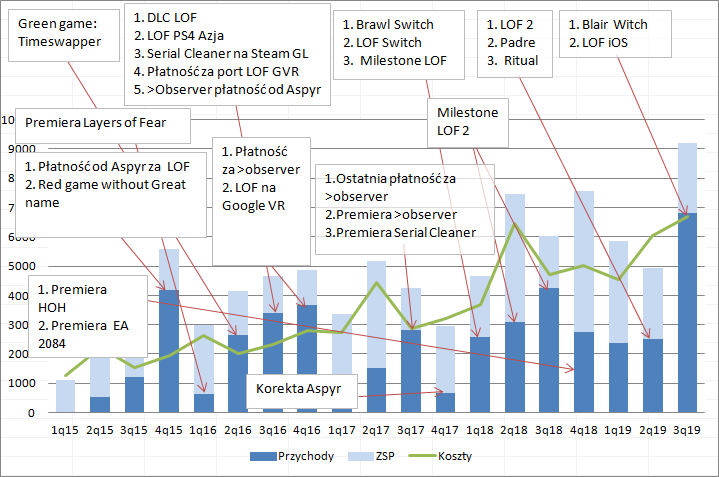

W czarnym lesie – omówienie sprawozdania finansowego GK Bloober Team po III kw. 2019 r.Trzeba przyznać, że raport jak na spółkę kierowaną przez prezesa Babieno jest tyle dobry co mocno zaskakujący. Przychody ze sprzedaży grupy kapitałowej wyniosły 6,7 mln zł w porównaniu do 4,2 mln zł przed rokiem, który do tej pory był wynikiem rekordowym za sprawą płatności milestona za Layers of Fear 2 i debiutem pierwszej części tej gry na konsoli Nintendo Switch. Wzrost przychodów o 60 proc. może i robi wrażenie, ale to nadal tylko niecałe 7 mln zł po premierze najważniejszej gry w historii, a kapitalizacja spółki wynosi przecież ponad 100 mln zł.

W notce prasowej czytamy wypowiedź Prezesa:

Cytat:Chcę jednak podkreślić, że w wynikach minionego kwartału widać tylko znikomą część z nich, a nie powiedzieliśmy jeszcze ostatniego słowa jeśli chodzi o promocję gry i potencjał sprzedażowy w 2019 r.

Dodatkowo w samym raporcie finansowym napisano, że:

Cytat:Na bardzo dobre wyniki spółki przedstawione w tym raporcie składa się tylko część płatności stałych i sprzedaż wyłącznie zamówień przedpremierowych gry Blair Witch.

Większość przychodów z okresu premiery gry będzie zaliczona na poczet wyników za 4 kwartał tego roku

No niby wszystko jest jasne – na razie przychody są małe i dopiero za chwilę poznamy pełnię sukcesu finansowego wygenerowanego przez Blair Witch. Jeśli jednak zerknąć na te słowa z boku, to wypowiedzi są co najmniej… dziwne.

Do tej pory Bloober i jego spółki zależne wydawały gry przez wydawcę. Z tego powodu otrzymywały płatności i wykazywały przychody jeszcze przed premierą gier, a w kwartałach premiery przychody rzadko kiedy miały istotny wpływ na wynik – najpierw wydawca musiał sfinansować swoje koszty.

W przypadku Blair Witch Bloober wydał grę samodzielnie, choć oczywiście istotną częścią tego biznesu jest umowa z Microsoftem i dostępność Blair Witch w programie Game Pass. Mimo wszystko należałoby się spodziewać, że spółka pokaże dużą masę sprzedaży i zysku, wszak premiera miała miejsce 30 sierpnia, a więc gra była cały miesiąc w sprzedaży i efekt tejże sprzedaży inwestorzy powinni poznać.

kliknij, aby powiększyćEwentualną przeszkodą mógłby być raport sprzedażowy od dystrybutora. Mogę jeszcze uwierzyć, że takiego raportu spółka nie posiadała za październik, ale to nie jest przecież miesiąc raportowanego kwartału. Na 99,9 proc. przed publikacją raportu okresowego Bloober dysponował raportem sprzedażowym od Steam za miesiąc wrzesień. Prawdopodobnie takowy raport wpłynął też z Microsoftu. Samo otrzymanie raportu jest już powodem do wykazania sprzedaży – spółka nawet nie musiała wystawiać za tę sprzedaż faktury, co z resztą sama mówi swoim akcjonariuszom w raporcie:

Cytat:Za przychody i zyski Spółka uznaje uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie wkładów przez udziałowców lub właścicieli

Jeśli raport dotyczy sprzedaży we wrześniu, to jasnym jest że korzyści ekonomiczne powstały właśnie w tym miesiącu, czyli w okresie sprawozdawczym. Jasnym też jest, że skoro to raport od dystrybutora, to spółka odniesie korzyść w postaci przepływu gotówki lub działań barterowych. Koniec i kropka.

Jak zatem można wytłumaczyć brak zaraportowania co najmniej sprzedaży ze Steam za wrzesień? Raport ze Steama mógł do spółki nie trafić. Mogło się tak stać jeśli przez dwa miesiące nie byłoby w Krakowie Internetu, ale z tego co mi wiadomo to taka sytuacja nie miała miejsca. Pozostałe dwa scenariusze są bardziej prawdopodobne, ale znacznie mniej korzystne dla obrazu spółki i akcjonariuszy. Prezes może po prostu mieć w nosie interes akcjonariuszy. Skoro on wie ile się sprzedało sztuk tej gry i jaki jest przychód to wystarczy – będzie więcej czasu na ruch akcjami z własnego portfela, a reszta niech czeka. Mogło być też tak, że przez błędy techniczne i niską sprzedaż postanowiono nie pokazywać jej w ogóle, choć to jest niezgodne z zasadami rachunkowości i dobrymi praktykami – nie mamy pańskiego płaszcza i co nam Pan zrobi? Inne rozwiązania nie przychodzą mi w tej chwili do głowy.

Osobną kwestią jest wynagrodzenie z Game Pass’a. Rozliczenie przychodów w miarę czasu jaki gra przebywa w programie byłoby całkowicie uzasadnione rachunkowo, choć obawiam się, że po prostu na razie spółka dostała tylko upfront payment, a kolejne raty (na przykład proporcjonalne wynagrodzenie za czas spędzony przez graczy) przypadną na inne okresy. W tym momencie już bardzo mocno spekuluję, przyjmijmy więc wersję, że w aspekcie rozliczania umowy za wyłączność mamy wzorowe podejście.

6,7 mln zł wydaje się samo w sobie kwotą niską jak na okres premiery, ale większość z tej sumy pochodzi najprawdopodobniej z innych projektów. Przypomnę, że w poprzednim kwartale swoją premierę miał LOF2. Przychody w II kw. z tej gry mogły być znikome, bo wydawca pokrywał swoje koszty, natomiast w III kw. mogło już dochodzić do podziału wpływów z tej gry. Proszę zauważyć, że wydawcą Blair Witch był Bloober Team NA. To oznacza, że przychody ze sprzedaży Blair Witch’a mamy w sprawozdaniu skonsolidowanym, ale nie ma ich w raporcie jednostkowym, gdzie obroty w III kw. wyniosły 4,08 mln zł. Wiadomo też, że spółka zależna Draw Distance (dawne iFun4All) zrobiła w III kw. obroty na poziomie 0,24 mln zł. Z tego wynika, że przychody z Blair Witch rozpoznane przez grupę wyniosły co najwyżej 2,5 mln zł…

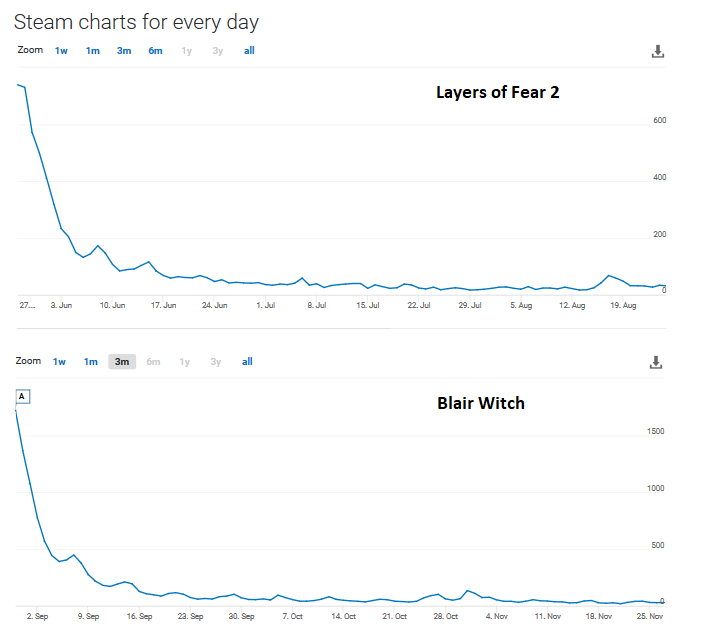

Można się oczywiście zastanawiać jaką część przychodów Bloober schował przed inwestorami. Blair Witch dość szybko wypadł z czołowych miejsc w bestsellerach Steam, a peak graczy wyniósł w tym okresie ok. 1,7 tys. osób w porównaniu do nieco ponad 700 dla LOF2.

kliknij, aby powiększyćSpółka poinformowała w tym drugim przypadku, że w ciągu pierwszego tygodnia sprzedało się ok. 50 tys. egzemplarzy. Na podstawie tej proporcji można by szacować sprzedaż Blair Witch na ok. 115 tys. sztuk, co powinno przynieść przychody na poziomie 7 mln zł. Problem w tym, że LOF2 był sprzedawany przez wydawcę od razu w pudełkach i na wszystkie platformy. W przypadku BW mamy tylko sprzedaż online z X1 (hamowaną przez Game Passa) oraz PC. Z tego powodu wolumen ze Steam wyniósł może i 100 tys. sztuk, ale do tej pory (3 miesiące), a nie w pierwszym tygodniu – tak przynajmniej wynika z danych steamdb.info (50-100 tys. sztuk). Biorąc pod uwagę, że gra dopiero w ostatnim czasie zaczęła mieć korzystniejsze recenzje to na wrzesień mogło przypaść raczej kilkadziesiąt niskich tysięcy. W zakresie 20-30 tys. otrzymalibyśmy przychody na poziomie 1,4 – 2 mln zł. Kwoty raczej nie rzucające na kolana biorąc pod uwagę rozgłos jaki miała ta gra. Być może ktoś wpadł na pomysł, że większy „efekt wow” uzyska się komasując przychody w IV kw. zamiast rzetelnie podejść do tematu.

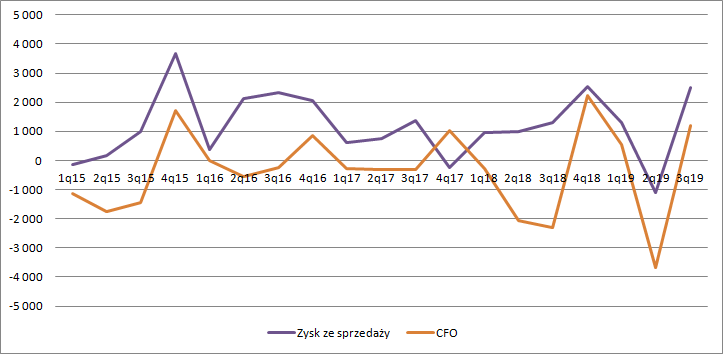

Oczywiście wynik finansowy to rezultat sprzedaży i kosztów przypadających na okres. Koszty operacyjne poniesione w III kw. były rekordowe i wyniosły 7 mln zł. Wzorem poprzednich kwartałów rozliczono mniej kosztów produkcji LOF2 czy BW niż wydano na produkcję nowych gier, dzięki czemu przychody i równe z nimi zwiększyły się o 2,4 mln zł i spółka pokazała 2,5 mln zł zysku na sprzedaży. Wbrew temu czego się obawiałem nie mamy istotnego obciążenia z tytułu podziału wpływów pomiędzy Bloobera i Lionsgate – usługi obce były tylko o 20 proc. wyższe niż w poprzednim kwartale, a przecież w tamtym okresie musiano ponosić wzmożone wydatki marketingowe.

Wynik operacyjny zamknął się kwotą 3,2 mln zł, bo spółka rozpoznała ponad 0,8 mln zł przychodów z tytułu dotacji.

Relatywnie niskie były także wpływy gotówkowe do spółki. Choć premierę miał Blair Witch i spółka pokazała wskazaną kwotę zysku operacyjnego to cashflow operacyjny zamknął się jedynie kwotą 1,2 mln zł. Większe wpływy notowano już w IV kw. 2018 r.

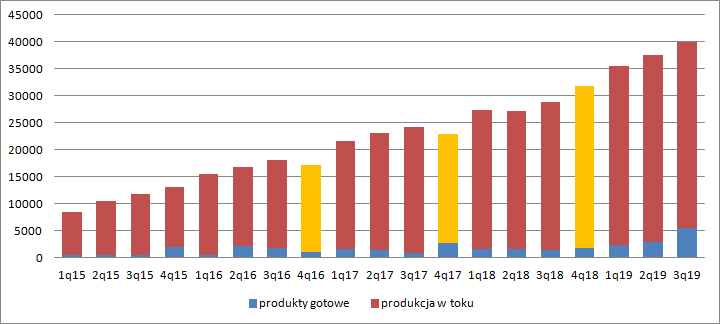

kliknij, aby powiększyćJak wspomniałem wcześniej, pomimo premiery BW zapasy w spółce wzrosły i osiągnęły poziom 39,9 mln zł, z czego na produkty gotowe przypada 5,5 mln zł. To oznacza, że budżet BW wynosił ok. 5 mln zł (wzrost produktów gotowych o 2,67 mln zł, przychody i rozpoznane w związku z tym koszty 2,49 mln zł). Poziom skapitalizowanych wydatków na gry w produkcji wyniósł 34,4 mln zł. To kwota porównywalna z tą raportowaną kwartał wcześniej, ale oczywiście nie ma w niej BW na X1 i PC.

Największą pozycją zgodnie z raportem rocznym jest medium, które jak poinformowała spółka zadebiutuje w 2020 r. na nowych konsolach. Dla mnie to bardzo zaskakująca informacja, bo przecież medium znajduje się w produkcji od 2012 r. i projektowane było raczej na początku na obecne konsole. To potencjalnie groźba odpisów – bo jak napisałem w poprzednim omówieniu w 2017 r. zaawansowanie prac prezes spółki określał jako znaczne, a premiera miała mieć miejsce w zeszłym roku, czyli w okresie kiedy zakończy się dotacja do projektu.

kliknij, aby powiększyćSpółka pokazała także wzrost salda dotacji - rozliczenia międzyokresowe wzrosły o 1,5 mln zł i wyniosły 15,7 mln zł na koniec kwartału, przy czym w tym kwartale rozliczono 836 tys. zysków. Do spółki prawdopodobnie wpłynęło 2,3 mln zł. Trzeba dodać, że dotacje do prac badawczych i rozwojowych są rozliczane razem z pokazywanymi kosztami. W przypadku prac badawczych koszty pokazywane są od razu (a zatem i wpływy z dotacji), natomiast w przypadku dotowania prac rozwojowych mamy kapitalizowanie kosztów na aktywach i z drugiej strony "trzymanie" w pasywach otrzymanych dotacji. Dotacje które do spółki wpłynęły na prace badawcze też tam się znajdują, o ile wpłynęły jako zaliczki pod przyszłe prace badawcze.

Bloober raportuje niechlujnie i jego raporty kwartalne pozostawiają bardzo dużo do życzenia, a to jest ryzyko dla inwestorów. Zagadką pozostaje jak wysokie mogą być wpływy z tytułu BW, bo nie wiemy jak duży będzie przychód z Game Passa. W tej chwili spółka jest wyceniana na ok. 100 mln zł, co dla mnie oznacza oczekiwanie na powtarzalny zysk netto w okolicy 8-10 mln zł. Biorąc pod uwagę, że zgodnie z deklaracjami nie rozliczono jeszcze większości przychodów z BW takie zyski można sobie wyobrazić. W II kw. dostaliśmy powtarzalne 2,6 mln zł (EBIT po opodatkowaniu), więc zostaje jeszcze do zrobienia 5,4-7,4 mln zł. Trzeba jednak pamiętać, że część przychodów ze sprzedaży powinna wpłynąć do Lionsgate. Jeśli udział tej spółki w projekcie BW jest duży, to wcale nie musi być tak prosto zrobić oczekiwany wynik. Więcej odpowiedzi poznamy prawdopodobnie dopiero z raportem rocznym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.