48

Grupa: SubskrybentP1

Dołączył: 2009-03-05

Wpisów: 134

Wysłane:

3 października 2024 20:14:40

przy kursie: 170,40 zł

Nie widziałem założeń, ale zakładam, że jeszcze będą musieli rewidować w górę po wynikach spółki za Q324;)

Spodziewam się absolutnej bomby wynikowej, biorąc pod uwagę to co już wiemy odnośnie wzrostu przychodów za sierpień i wrzesień.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 października 2024 08:33:53

przy kursie: 170,40 zł

eMPe napisał(a):Jak odbieracie nową rekomendację dla kursu analityka z Wood&Co? Wstawię jeszcze link do tej rekomendacji na poziomie 227 zł od Łukasza Wachełko, analityk z Wood&Co. 33% powyżej wczorajszej ceny zamknięcia. www.pb.pl/analityk-niemal-potr...Odbieram ją pozytywnie. Choć zazwyczaj narracja podąża za ceną, jestem zdania, że wskazany poziom 227 zł za akcję zostanie zdobyty szybciej niż w ciągu 12 miesięcy. Dlaczego? Cóż, perspektywy dla spółki są bardzo dobre w krótkim i długim terminie. Szykuje się rekordowy kwartał 3 i 4. Rok 2025 zapowiada się jeszcze lepiej, zwłaszcza po ogłoszeniu współpracy z Authentic Brands Group i planów ekspansji HalfPrice. Nie widzę obecnie większego powodu, aby trend wzrostowy na notowaniach został odwrócony. Chyba tylko recesja w USA mogłaby tu namieszać, ale tutaj każde kolejne dane o rynku pracy w US potwierdzają większe szanse na scenariusz "goldilock" korzystny dla akcji niż twarde lądowanie z korektą wyższego rzędu. Siła waloru CCC jest widoczna także obecnie, gdzie od maja trwa korekta na WIG20, a spółka odnotowuje nowe maxy przy każdych wynikach. Nie było także większych spadków na początku tygodnia, po informacji o eskalacji na Bliskim Wschodzie. Aktualne zawirowania geopolityczne i tymczasowe odpłyniecie kapitału od aktywów ryzykownych, cofnięcia na CCC postrzegam raczej jako okazję do zwiększania pozycji. Testem siły popytu będzie reakcja na wstępne wyniki zaprezentowane na konferencji wynikowej na początku listopada. Jeśli zobaczymy nowe maksimum 52w, trend wzrostowy zostanie potwierdzony. Jeśli kurs nie osiągnie nowego maxa mimo rekordowych wyników, wtedy można zastanowić się czy tych wszystkich pozytywnych informacji nie ma już w cenie. Pan Łukasz ma ogromne doświadczenie w analityce. Czy ktoś ma dostęp do informacji jak sprawdzały się jego poprzednie prognozy i rekomendacje? www.linkedin.com/in/łukasz-wac...Cytat:3.10.2024, Warszawa (PAP) - Wojas miał we wrześniu 2024 roku 46,9 mln zł skonsolidowanych przychodów ze sprzedaży, co oznacza wzrost rdr o 96,5 proc. - podała obuwnicza spółka w komunikacie. Jak podano, skonsolidowane przychody ze sprzedaży detalicznej we wrześniu 2024 roku wyniosły 20,6 mln zł i były wyższe o 18,8 proc. od przychodów osiągniętych w wrześniu 2023 roku. Jak oceniacie bardzo dobre wyniki Wojasa, czyli konkurencji, w ubiegłym miesiącu? Czy to świadczy o wysokim popycie na obuwie, czyli dobry news także dla CCC? Czy jednak raczej trzeba patrzeć na takie informacje przez pryzmat utraconej sprzedaży przez CCC?

Edytowany: 4 października 2024 08:38

|

|

3

Dołączył: 2011-11-29

Wpisów: 182

Wysłane:

4 października 2024 09:14:12

przy kursie: 173,00 zł

Wygląda na to, że sektory odzieżowy i obuwniczy notują znaczącą poprawę sprzedaży począwszy od sierpnia. Choć GUS twierdzi, że jest inaczej.

|

|

|

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

4 października 2024 15:48:32

przy kursie: 173,00 zł

Mała aktualizacja ryzyk dla CCC, o których napisałem powyżej. Dziś o 14:30 pojawiły się bardzo optymistyczne dane z amerykańskiego rynku pracy.

Stopa bezrobocia w USA spada we wrześniu 2024 do 4,1% przy prognozie 4,2%. Zmiana zatrudnienia w sektorze prywatnym 223 tysiące przy oczekiwaniach na poziomie 122 tysiące. Zmiana zatrudnienia w sektorze pozarolniczym 254 tysiące wobec prognozy na poziomie 140 tysięcy.

To oznacza dalszy spadek prawdopodobieństwa zmaterializowania się najgroźniejszego wg mnie ryzyka dla notowań CCC. Tym samym zwiększają się szanse na miękkie lądowanie gospodarki USA w przyszłym roku. Jeśli nie będzie globalnego odpływu od aktywów ryzykownych spowodowanych recesją lub geopolityką, w zasadzie nic nie powinno stanąć na drodze do realizacji optymistycznego scenariusza dla CCC, czyli dalszego, dynamicznego rozwoju biznesu i wzrostu notowań. Konkurencja w postaci Deichmann SE czy TK Maxx nie wydaje się obecnie groźna.

Jeśli ktoś dostrzega inne ryzyka, które mogłyby pokrzyżować plany zarządu CCC, zapraszam do wspólnej analizy. Chciałbym w ten sposób zniwelować psychologiczny efekt potwierdzenia i aktywnie szukać informacji przeciwko tezie o dalszych wzrostach. Być może ktoś dostrzega inne ryzyka, których nie jestem świadomy.

Edytowany: 4 października 2024 15:49

|

|

3

Dołączył: 2011-11-29

Wpisów: 182

Wysłane:

5 października 2024 16:34:50

przy kursie: 173,00 zł

Największym obciążeniem i ryzykiem jest Modivo. Gdyby nie było częścią grupy można byłoby określić jego sytuację jako łagodnie mówiąc trudną. Dlatego przychodzi właściciel z siekierą kosztową/cost cutter'em. Zobaczymy bo sama redukcja kosztów nie wystarczy. Bardzo dobry dla grupy trading update wskazuje na poprawę przychodów Modivo o ponad 11%. Marża brutto Grupy wzrosła w stosunku do 2q 2024 ale jest na poziomie 1q 2025. Więc jakiejś dużej poprawy marży brutto Modivo chyba nie będzie. Trzeba poczekać na wstępne dane. Nie ma co analizować zniekształconych migracją i "wyrównanych sezonowo" danych BLS. Tabela zawiera dane niewyrównane sezonowo w sektorze prywatnym. Nominalnie ilość miejsc pracy w sektorze prywatnym spadła o 458 tys ale po "wyrównaniu sezonowym" wzrosła o 223 tys. Spadek bezrobocia to zasługa niewyrównanego sezonowo wzrostu miejsc pracy w sektorze rządowym. www.bls.gov/news.release/empsi...

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

8 października 2024 08:23:24

przy kursie: 178,60 zł

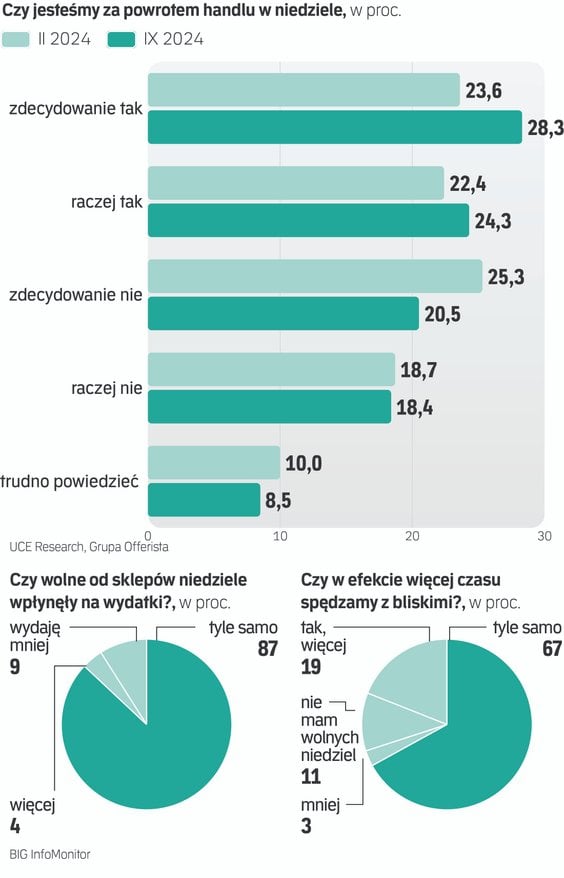

Zmienia się nastawienie Polaków do handlu w niedzielę. Wczoraj zostały opublikowane wyniki najnowszych badan. Większość z nas jest obecnie za przywróceniem niedziel handlowych. Co ciekawe, ustawa o ograniczeniu handlu w niedzielę została opublikowana 10 stycznia 2018, co zbiegło się z nominalnym szczytem wszechczasów notowań CCC kilka dni później - 312 za akcję w dniu 18.01.2018r. Projekt nowej ustawy jest w toku. Prawdopodobnie zostanie doprowadzony do końca jesienią przyszłego roku, po zakończeniu kadencji obecnego prezydenta ze względu na potencjalne veto. Wzrost poparcia zwiększa szanse na zmiany w prawie. Cytat:Z najnowszego badania przeprowadzonego przez UCE Research i Grupę Offerista wynika, że 52,6 procent Polaków opowiada się za przywróceniem handlu we wszystkie niedziele. Jest to wzrost o 6,6 punktu procentowego w porównaniu z badaniem z lutego 2024 roku. Cytat:Centra handlowe chcą powrotu niedziel. Branżowi eksperci podkreślają, że zakaz handlu spowodował zmianę w zwyczajach zakupowych i dziś przepis ten nie jest już tak uciążliwy, jak wcześniej. Niemniej za powrotem do sklepów otwartych w niedzielę konsekwentnie opowiada się choćby Polska Rada Centrów Handlowych. Zmiana prawa nie spowodowała bowiem spadku zakupów spożywczych, tylko ich przesuniecie na inne dni, np. wskutek promocji ogłaszanych właśnie na piątek i sobotę. W przypadku innych kategorii, jak odzież, biżuteria, gdy decyzje zakupowe zapadają często impulsowo podczas wizyty w sklepie, utrata jednego dnia handlowego oznacza spadek zarówno potencjalnej liczby klientów jak i liczby transakcji.

kliknij, aby powiększyćwww.rp.pl/handel/art41249961-p...

Edytowany: 8 października 2024 08:35

|

|

22

Grupa: SubskrybentP1

Dołączył: 2010-02-17

Wpisów: 124

Wysłane:

8 października 2024 11:18:33

przy kursie: 176,10 zł

A czy sklepy otwarte w niedziele spowodują, że ludzie kupią więcej butów? No nie wiem.

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 392

Wysłane:

8 października 2024 13:27:24

przy kursie: 176,10 zł

Być może to nielogiczne, ale sprzedaż po otwarciu niedziel, przynajmniej w średnim terminie wzrośnie.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

8 października 2024 15:36:51

przy kursie: 176,10 zł

Trudno jednoznacznie odpowiedzieć na to pytanie. Moim zdaniem więcej czasu na zakupy stacjonarne, to większa szansa na sprzedaż dla grupy CCC. Half Price nie ma już sklepu online, więc dla nich tym bardziej. Dariusz Miłek raz w tym roku wypowiedział się na konferencji wynikowej, że dla niego zakaz handlu w niedzielę jest neutralny. Na kolejnej konferencji wspomniał, że jednak wolałby handlować także i w niedzielę. Zebrałem kilka informacji w tej sprawie: Wypowiedź z 21 października 2016, Dariusz Miłek, www.newsweek.pl/polska/zakaz-h...Cytat:Niedziela to obecnie jeden z najbardziej zyskownych dni w tygodniu. Wypowiedź z 25 listopada 2016, wiceprezes Piotr Nowjalis, businessinsider.com.pl/finanse...Cytat:Zakaz handlu w niedzielę może mieć negatywny wpływ na przychody CCC - twierdzi wiceprezes CCC Piotr Nowjalis. Jak poinformował, handel w niedziele generował około 15 proc. całości przychodów CCC. - Polacy są przyzwyczajeni do zakupów impulsowych, dlatego zapewne odczulibyśmy negatywnie zamknięcie sklepów w niedziele. Grupa domagała się w marcu 2020r. przywrócenia niedziel handlowych: Cytat:Jako CCC oczekiwalibyśmy możliwie szerokiego pakietu wsparcia uwzględniającego nie tylko mały i średni biznes, ale również duże podmioty, największych pracodawców. Co dokładnie miałoby się znaleźć w takim pakiecie? - Po pierwsze oczekiwalibyśmy przywrócenia handlowych niedziel do końca 2020 roku. www.money.pl/gielda/ccc-cierpi... www.wiadomoscihandlowe.pl/praw...Spółka stworzyła także akcję marketingową E-Niedziela corporate.ccc.eu/teraz-w-ccc-k... ccc.eu/pl/regulamin-promocji-e...Powyższe działania spółki "pro" niedzielne, ATH kilka dni po publikacji ustawy o ograniczeniu handlu w niedzielę w styczniu 2018, dno notowań osiągnięte w październiku 2023, gdy do władzy doszła koalicja zapowiadająca zmianę tego przepisu - sugerują, że handel w niedzielę miał znaczenie dla grupy. Prawdopodobnie nikt precyzyjnie nie zmierzył wpływu ograniczenia handlu w niedziele na przychody i zyski spółki.

Edytowany: 8 października 2024 15:38

|

|

|

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 392

Wysłane:

9 października 2024 18:52:56

przy kursie: 178,00 zł

Empiryczne testy produktów nowej strategii.

Nawiązując do tytułu ostatniej analizy sprawozdania postanowiłem sprawdzić jak w rzeczywistości ma się obuwie spod marki niejakiego Shaqa.

Przy wizytach w Stanach, widziałem nieraz produkty Shaqa, który za oceanem był chwalony za wypuszczenie linii obuwia charakteryzującą się atrakcyjnym dizajnem, ale bardzo przystępną ceną. Coś w stylu antidotum do marki Jordan.

Buty prezentowały dostateczną jakość, natomiast były świetną "big brandową" alternatywą dla produktów innych marek skierowaną przed wszystkim do dzieciaków i młodzieży.

Dobrze było w końcu móc je zakupić w Polsce.

Po ciekawej konferencji i częściowo dyskusyjnej promocyjnej wizycie Shaqa (widzieliście wywiad u Stanowskiego?) widziałem wysyp memów i komentarzy odnośnie dobrej zabawy, przystępnej ceny i "si si si" ogólnie :-D Z pewnością zrobiło to trochę szumu, pytanie pozostawało czy pozytywnego (myślę, że część ludzi zmieni swoje zdanie o Shaqu), ponieważ sporo komentarzy dotyczyło marnej jakości tych butów.

Wybrałem się więc ostatnio z dziećmi do "si si si" (6 i 9) z zamiarami zakupowymi i muszę powiedzieć, że buty Shaqa od razu przyciągnęły ich uwagę. Bez problemu dobraliśmy odpowiednie pary, a problemów z jakością nie zauważyłem, a z ciekawości zaglądałem do pudełek różnych modeli i rozmiarów. Ot zwykłe buty made in China w cenie poniżej 200 PLN. Same buty były po 159 PLN za parę i myślę, że stosunek jakości do ceny jest tutaj bardzo dobry. Do tego promka, która zwracała koszt drugiej pary na kartę podarunkową, więc z pewnością nie będzie to ostatni zakup.

Patrząc na inne brandy zauważyłem: Kappę, DC Shoe CO, Huntera, Championa, Gapa, Reeboka (to wszystko chyba licencje) sporo Adidasa i Fili.

Obserwując zachowania klientów (chociaż to słaby argument) to wydaje się, że te brandy pomimo, że nie pierwszego sortu, to mają zdecydowanie mocniejszą siłę przyciągania niż Sprandi, Lasocki i inne własne CCC.

Jak sprawować będą się Shaqi? Zobaczymy za kilka miesięcy. Dzieci póki co zachwycone, no i wiedzą jaką bestią był w swoim prime Shaq, AKA Big Diesel.

Hype zrobił swoje i jestem pewien że przyciągnął klientów. Dodatkowo współpraca z Chodakowską powinna również dać pozytywne efekty w innej grupie docelowej.

Póki, co jestem usatysfakcjonowany wynikami, zachowaniem kursu i czekam na kolejny raport.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 068

Wysłane:

10 października 2024 09:31:25

przy kursie: 180,80 zł

CCC - spojrzenie na wykres Wykres w interwale tygodniowym. Kurs akcji spółki CCC znajduje się w trendzie wzrostowym, wytracającym swój impet. Powodem wytracania impetu może być bliskość górnego pułapu hipotetycznego kanału wzrostowego. Sam fakt wytracania impetu nie podlega dyskusji - widać to po przebiegu wskaźników technicznych. Mamy niższe szczyty na RSI i histogramie MACD a linia ADX wyrwała się z objęć kierunkowych, sygnalizując możliwość wystąpienia lokalnego przesilenia. Ponieważ ewentualna dywergencja wystąpi w strefie sygnalnej, będzie to podkład jedynie pod korektę a nie pod definitywne zakończenie wzrostów. Najbliższe wsparcie to działające w myśl zasady zmiany biegunów w okolicy 170 zł a kolejne na poziomie 145 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

3

Dołączył: 2023-06-20

Wpisów: 4

Wysłane:

10 października 2024 09:40:55

przy kursie: 180,80 zł

Perspektywy dla CCC na ten moment wyglądają obiecująco, szczególnie w kontekście najnowszych danych z amerykańskiego rynku pracy, które sugerują spadek bezrobocia i wzrost zatrudnienia. Te pozytywne informacje zmniejszają prawdopodobieństwo globalnej recesji, co zmniejsza ryzyko odpływu kapitału z aktywów ryzykownych. Oznacza to, że CCC może mieć przed sobą dalsze możliwości rozwoju, zwłaszcza jeśli globalna gospodarka uniknie głębokiego spowolnienia. Stabilność rynku amerykańskiego i możliwe „miękkie lądowanie” gospodarki USA w przyszłym roku mogą sprzyjać dalszym wzrostom notowań spółki.

Warto jednak mieć na uwadze inne potencjalne ryzyka, które mogą wpłynąć na przyszłość CCC. Po pierwsze, firma działa głównie w Europie, więc jakiekolwiek spowolnienie gospodarcze na jej kluczowych rynkach, szczególnie w Europie Środkowo-Wschodniej, może znacząco wpłynąć na wyniki. Nawet jeśli gospodarka USA pozostanie w dobrej kondycji, negatywne zjawiska w Europie mogą ograniczyć możliwości wzrostu CCC.

Kolejnym ważnym czynnikiem są rosnące koszty operacyjne, takie jak wyższe koszty pracy i surowców. Inflacja w Europie może nadal utrudniać utrzymanie marż zyskowności, zwłaszcza jeśli CCC nie będzie w stanie przerzucić tych kosztów na konsumentów. Wysokie koszty operacyjne mogą w dłuższym okresie ograniczyć zdolność firmy do generowania zysków, nawet przy rosnącej sprzedaży.

Warto także zwrócić uwagę na zmiany w zachowaniach konsumentów, w szczególności rosnącą popularność zakupów online. Choć CCC inwestuje w rozwój kanałów cyfrowych, rynek e-commerce staje się coraz bardziej konkurencyjny. Zmieniające się preferencje klientów mogą stwarzać dodatkowe wyzwania dla CCC, jeśli konkurencja internetowa, zarówno krajowa, jak i międzynarodowa, zaoferuje lepsze doświadczenia zakupowe lub bardziej konkurencyjne ceny.

Edytowany: 10 października 2024 09:44

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

10 października 2024 10:52:45

przy kursie: 180,80 zł

Świeży artykuł o perspektywach branży odzieżowej i obuwniczej: Cytat:Sytuacja zewnętrzna powinna sprzyjać spółkom

Niektóre spółki odzieżowe już wskazały, że obecne miesiące sprzyjają wzrostowi sprzedaży. Najlepszy okres dla tego segmentu jednak dopiero jest przed nimi. Przed spółkami odzieżowymi wydaje się, że jest teraz najlepszy okres na wzrosty sprzedaży. To zresztą część spółek już sygnalizuje w miesięcznych raportach. Co prawda jeszcze są wskazywane dane, że większość gospodarstwa domowych mniej wydaje i stara się oszczędzać jednak wraz ze zbliżającym się okresem Świątecznym myślę, że ruszą do sklepów – powiedział portalowi strefabiznesu.pl Marcin Kiepas analityk Tickmill. Cytat:Zdaniem analityków te spółki, które się dobrze przygotowały do najbliższego okresu, a wynika, że tak jest w przypadku LPP i CCC to inwestorzy nie powinni się na nich zawieść. - Mam nadzieję, że wyniki obu spółek w 2 półroczu nie rozczarują inwestorów – podsumowała Sylwia Jaśkowiak z DM BOŚ. Cytat:Ceny transportu a wojna na Bliskim Wschodzie

Z drugiej jednak strony sytuacja na Bliskich Wschodzie będzie nadal wpływała na coraz wyższe koszty transportu. Obecnie ceny frachtu znajdują się na wyższym poziomie niż w ubiegłym roku. CCC, LPP i także Pepco znaczącą część swoich kolekcji odzieżowych i obuwniczych sprowadzają z Azji, w związku z czym wzrost kosztów frachtu negatywnie oddziałuje na poziom marżowości brutto. Jeżeli ceny frachtu pozostaną na obecnym, podwyższonym poziomie to wpłynie to na pogorszenie marżowości brutto w 2025 roku, jednak negatywny wpływ nie powinien przekraczać 1 pkt proc. – podkreślił Janusz Pięta. Jego zdaniem oprócz kosztów związanych z rosnącymi cenami frachtów to spółki będą się mierzyć także z dalszym wzrostem kosztów pracy. - Znaczącą część kosztów spółek detalicznych z wyłączeniem kosztu zakupu towaru stanowią koszty pracy. Oznacza to, że wzrost płacy minimalnej zaplanowany na przyszły rok oprócz pozytywnego wpływu na sprzedaż pociągnie za sobą również istotny wzrost kosztów z uwagi na to, że spółki już w dużej mierze dokonały optymalizacji bazy pracowników już na przełomie 2023/2024 roku, w związku z czym potencjał do dalszego ograniczania tej grupy kosztów jest mocno ograniczony – dodał Pięta. Cytat:Prognozy na 2025 rok

Zdaniem Janusza Pięty patrząc z punktu widzenia przyszłego roku na wyniki spółek wpływ będzie miało otoczenie makroekonomiczne. - Popyt będzie napędzany przez wciąż solidne wzrosty wynagrodzeń, w tym częściowo pod wpływem wzrostów płacy minimalnej. Konsument powinien być również w większym stopniu skłonny do konsumpcji przy obniżaniu stóp procentowych w Polsce, co jest konsensusem na 2025 rok – powiedział Pięta. Z tą opinią zgadza się również Marcin Kiepas zwracając także uwagę, że wraz ze spadającymi stopa procentowymi mniej atrakcyjne wydają się lokaty. - Myślę, że to może również napędzać konsumpcję. Myślę, że ta branża ma dobre perspektywy przed sobą – podsumował Kiepas. strefabiznesu.pl/ubrania-i-but...

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

Wysłane:

13 października 2024 06:35:41

przy kursie: 180,00 zł

Wczorajsza analiza CNBC największego konkurenta Half Price, czyli TJ. Maxx. Dobra wiadomość jest taka, że nie zawracają sobie głowy rosnącym konkurentem w Europie. Drugi plus jest taki, że większość przychodów i wzrostu odnotowują w USA. To zostawia fantastyczne okno możliwości na ekspansę Half Price, jak to trafnie zdiagnozowano na prezentacji CCC za Q2 2024. www.youtube.com/watch?v=aQIcgm...W ciągu ostatniej dekady firma TJX Companies niemal podwoiła swoją roczną sprzedaż, przekraczając granicę 50 miliardów dolarów w roku fiskalnym 2024. Konsumenci są przyciągani do T.J. Maxx, Marshalls i HomeGoods ze względu na ich zdolność do znajdowania markowych marek po obniżonych cenach oraz charakter zakupów przypominający poszukiwanie skarbów. Eksperci przypisują marce destygmatyzację zakupów dyskontowych.

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

|

|

PREMIUM

47

Dołączył: 2009-04-01

Wpisów: 392

Wysłane:

30 października 2024 16:25:19

przy kursie: 175,40 zł

To chyba świetnych prognostyk, tego, co się wyrabia w CCC :-)

|

|

43

Dołączył: 2020-11-18

Wpisów: 126

|

|

7

Dołączył: 2019-05-28

Wpisów: 38

Wysłane:

7 listopada 2024 17:53:04

przy kursie: 178,90 zł

Są szacowane wyniki za III kwartał: WynikiEBITDA - 485 mln zł EBIT - 330 mln zł Przychody - 2 800 mln zł Modivo najlepszy kwartał w historii EBITDA 105 mln zł. Zna ktoś konsensus PAP? Jak te wyniki się prezentują?

|

|

16

Grupa: SubskrybentP1

Dołączył: 2021-12-10

Wpisów: 92

Wysłane:

7 listopada 2024 18:36:32

przy kursie: 178,90 zł

Na bankierze masz napisane. Wszystkie oczekiwania przebite pozytywnie.

|

|