PREMIUM

53

Dołączył: 2011-09-04

Wpisów: 218

Wysłane:

28 lutego 2019 22:29:02

przy kursie: 115,20 zł

Cytat:wyniki historyczne nie są do powtarzania, bowiem rynek budowlany i boom developerski nie może trwać wiecznie. Oto najdroższe słowa na giełdzie - że coś jest niemożliwe ;) Powyższe informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dn. 19.10.2005. Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na ich podstawie.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

11 marca 2019 09:56:13

przy kursie: 132,00 zł

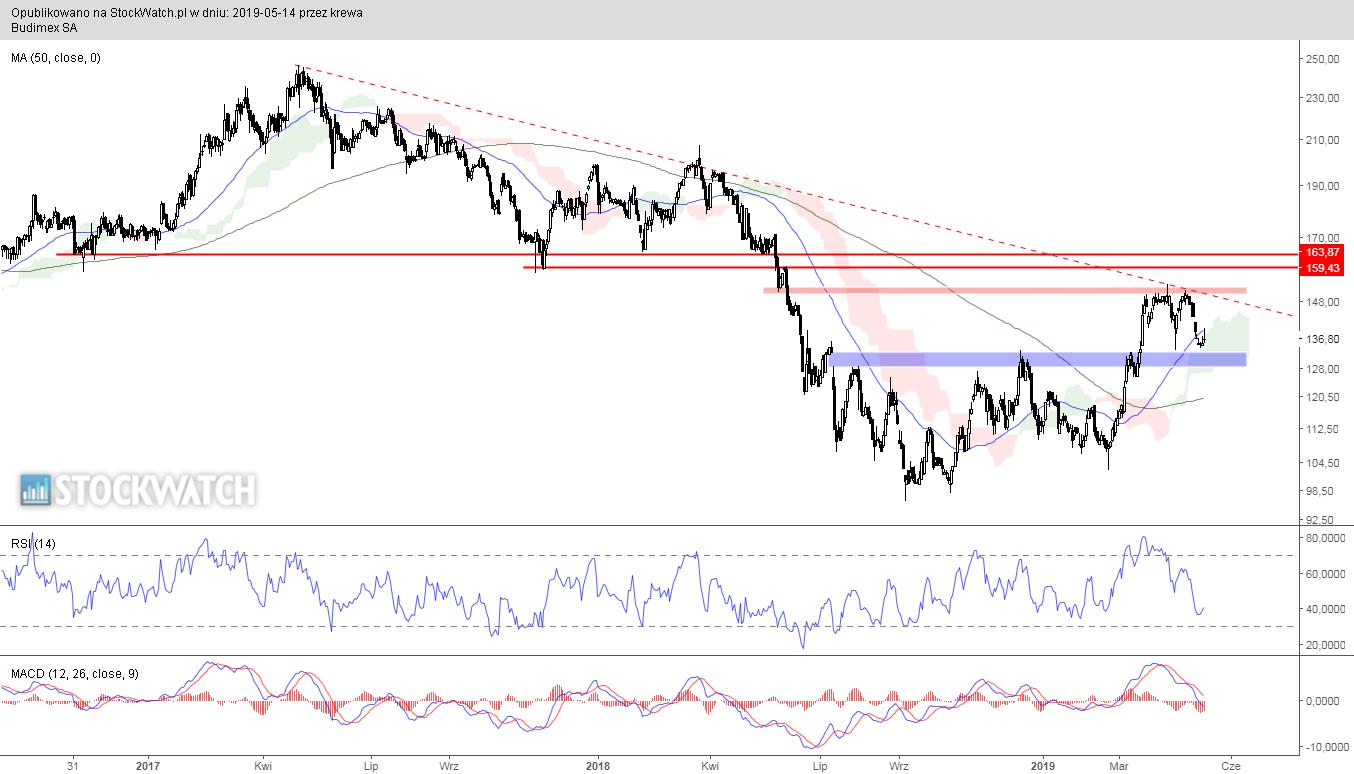

BUDIMEX - analiza techniczna na życzenie Od chwili opublikowania poprzedniej analizy technicznej nie doszło do żadnych istotnych zmian. Owszem, miało miejsce wybicie z klina i powrót do podstawy formacji, ale patrząc z szerszej perspektywy czasowej notowania wciąż pozostają w obszarze szerokiego ruchu bocznego. Strefa luki bess nadal pełni rolę oporu i właśnie zmusiła kupujących do odwrotu. Warto jednak zwrócić uwagę na ostatnie podejście pod strefę luki, gdyż tym razem kupujący mają w sobie nieco więcej werwy. Linia wskaźnika AD odnotowała powrót kapitału na walor, a więc istnieją szanse na ponowną konfrontację z oporem. Tym bardziej, że otoczenie temu sprzyja - kurs akcji znajduje się powyżej długoterminowej średniej a średnioterminowa zdecydowanie zakręca ku górze wykresu. Jedyne, co utrudnia atak, to sygnalizowane przez RSI wykupienie. Wybicie oporu otworzyłoby drogę w kierunku 160 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

14 maja 2019 09:08:19

przy kursie: 143,80 zł

BUDIMEX - analiza techniczna na życzenie Kupującym udało się przełamać opór strefy, na którą zwracałem uwagę w poprzedniej analizie, otwierając sobie tym samym drogę do mocniejszego odreagowania. Strefa pełniąca niegdyś opór, zgodnie z zasadą zmiany biegunów pełnić będzie teraz rolę wsparcia. Na razie zwyżka zatrzymała się na linii spadków i średnioterminowe perspektywy notowań uzależnione są od zachowania jej względem, gdyż ewentualne wybicie wygenerowałoby kolejny impuls wzrostowy. Przebieg wskaźników technicznych na razie nie neguje takiego rozwoju wydarzeń, ich odczyty w interwale dziennym są typowe dla krótkoterminowej korekty spadkowej w średnioterminowym trendzie wzrostowym. Przekreślić optymistyczny scenariusz mogłoby jedynie zejście notowań poniżej niebieskiej strefy wsparcia.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

6 czerwca 2019 16:28:25

przy kursie: 130,80 zł

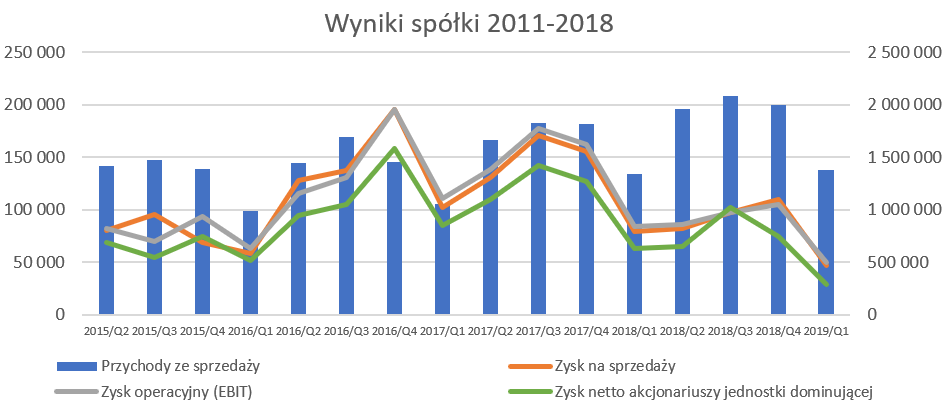

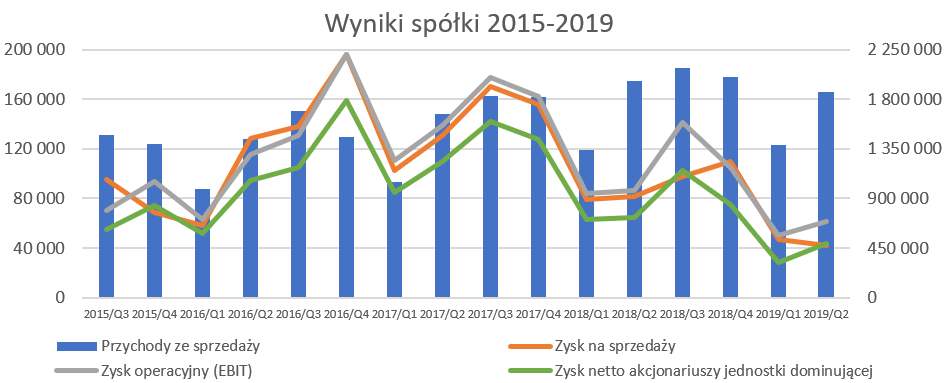

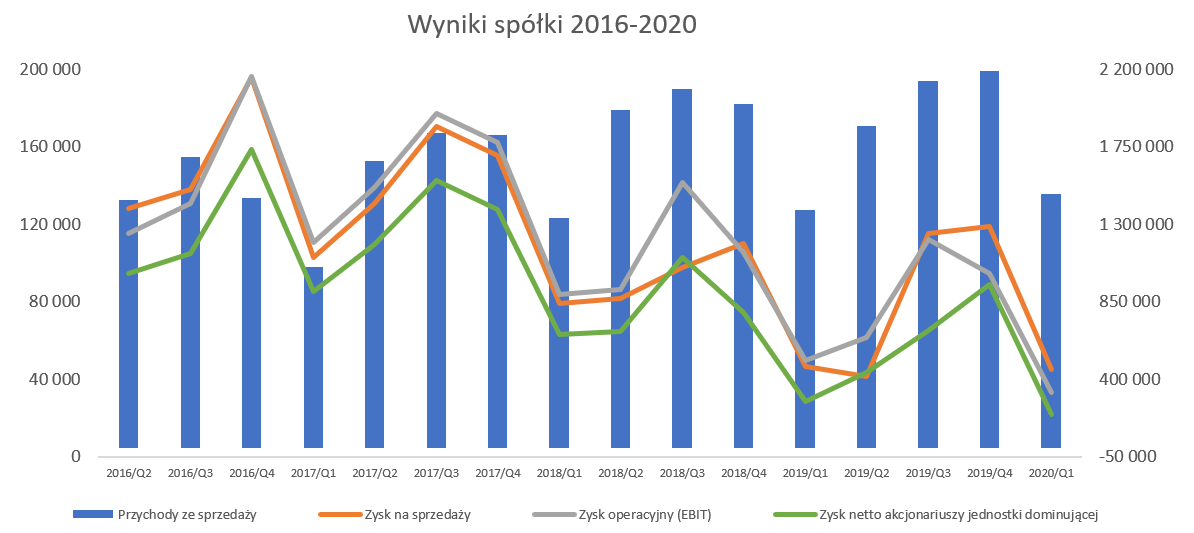

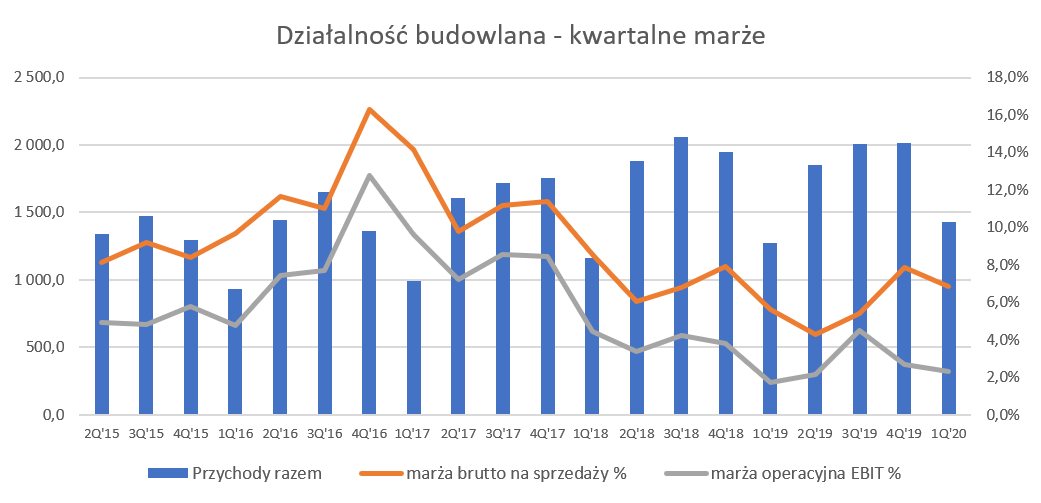

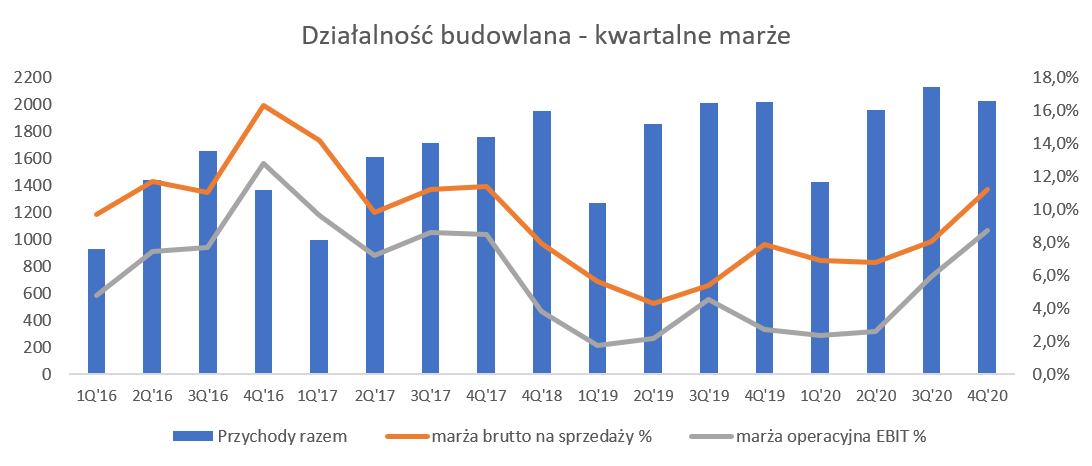

Marże w remoncie - omówienie sprawozdania finansowego Budimeksu po 1 kw. 2019 r. Wyniki pierwszego kwartału 2019 nadal wskazują na problemy z spadającą rentownością. Przychody wciąż wysokie, ale zyski niskiePierwszy kwartał roku 2019 to wzrost przychodów r/r o 3,1 proc., lecz niestety istotny spadek zysku brutto na sprzedaży prawie o 1/4.

kliknij, aby powiększyć

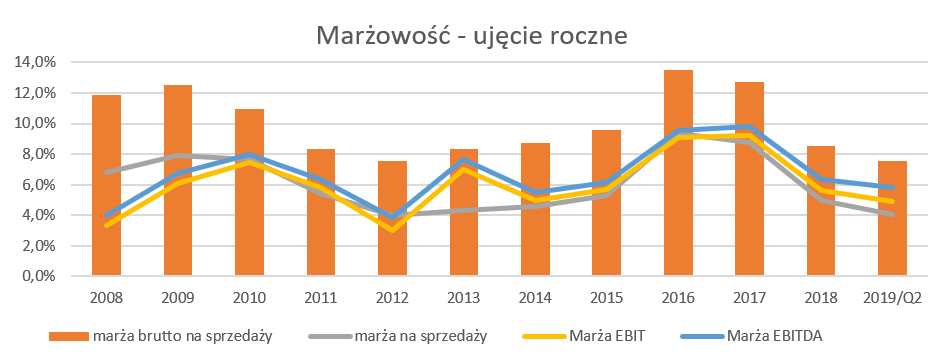

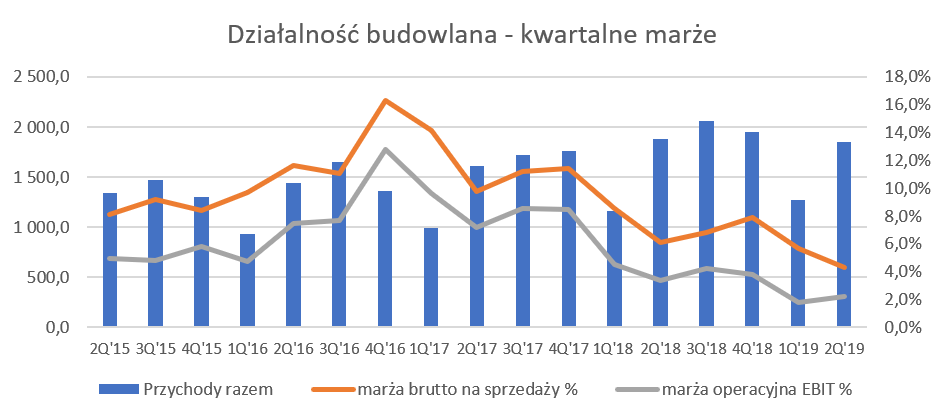

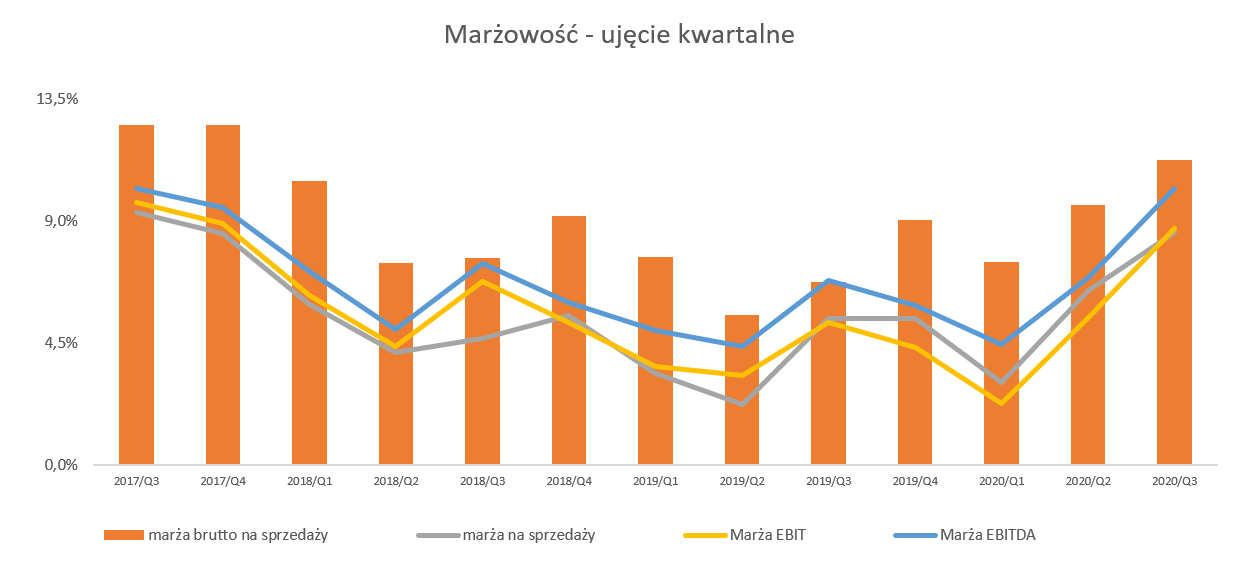

kliknij, aby powiększyćZysk brutto na sprzedaży wyniósł 106 mln zł czyli aż o 34 mln zł mniej niż w analogicznym okresie roku poprzedniego. Główną przyczyną tego stanu rzeczy był spadek marża brutto na sprzedaży do poziomu 7,7 proc, czyli o 2,8 p.p. mniej niż rok wcześniej i de facto dwukrotnie mniej niż w pierwszym kwartale 2017 roku. Powód spadku zyskowności na pierwszym poziomie jest w zasadzie taki sam od kilku kwartałów, czyli spadająca rentowność segmentu budownictwa. Co prawda spółka zanotowała trochę lepsze wyniki na poziomie kosztów sprzedaży (-7,7 proc.) oraz kosztów zarządu (-1,7 proc.), ale wartościowo przyniosło to tylko oszczędności na poziomie 1,5 mln zł. W efekcie zysk na sprzedaży wyniósł 46,5 mln zł i był o 32,8 mln zł niższy niż rok wcześniej, co skutkuje ujemną dynamikę w wysokości 41,4 proc. Podobnie zachował się zysk operacyjny (-40,5 proc. r/r), co znaczy, że saldo na pozostałej działalności operacyjnej nie zmieniło się w sposób istotny. Spółka zaraportowała niższe saldo na szeroko rozumianej działalności finansowej o 1,7 mln zł. Na tę różnicę złożył się lepszy wynik na jednostkach wycenianych metodą praw własności (+3,3 mln zł), który jednak został w całości przykryty gorszym saldem przychodów i kosztów finansowych o prawie 5 mln zł, co wynikała głównie z niższych odsetek przychodowych. Zyskowność przed opodatkowaniem wyniosła zaledwie 3,3 proc., przy 6,0 proc. rok wcześniej. W efekcie końcowym zysk netto wyniósł 28,5 mln zł czyli o 54,9 proc. mniej niż rok wcześniej, co jest „zasługą” bardzo wysokiej efektywnej stopy podatkowej, która wyniosła ponad 36 proc. Warto zaznaczyć, że Budimex uzyskał w całym 2018 roku rentowność zysku netto na poziomie 4,1 proc. Z kolei rentowność ta za 12 ostatnich miesięcy wynosiła już tylko 3,4 proc., co jest wynikiem gorszym od średniej w branży (dane za rok 2018 pokazują 3,8 proc.) i porównywalnym z jego osiągnięciami w latach 2008 i 2012 (odpowiednio rentowność wtedy była na poziomie 2,9 proc., i 3.1 proc.).

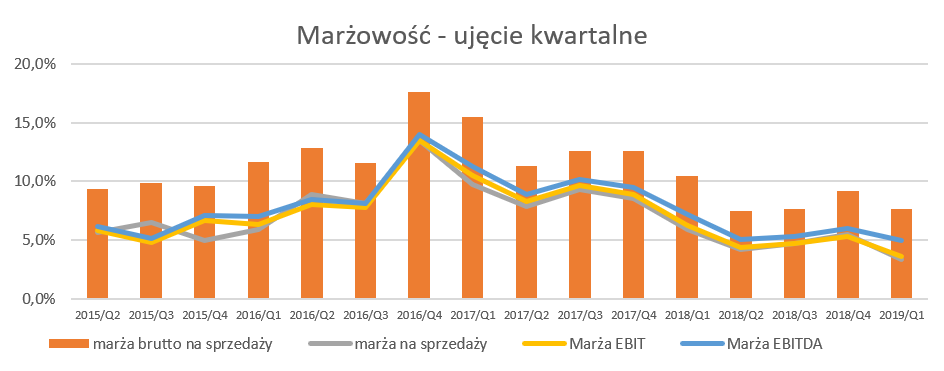

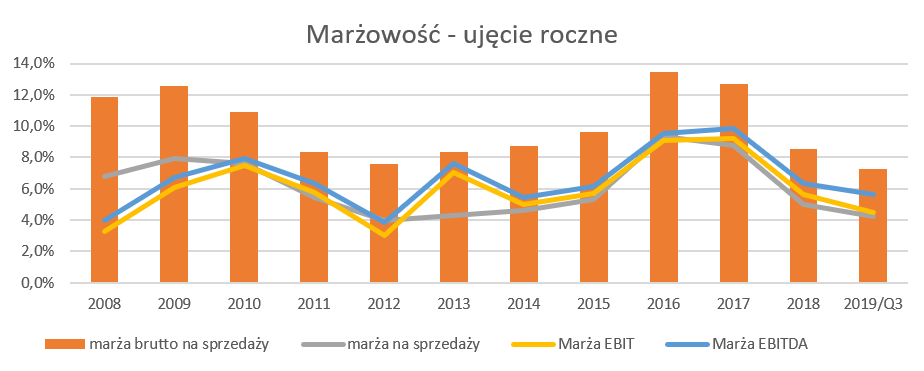

kliknij, aby powiększyćW chwili obecnej 12 miesięczna rentowność brutto na sprzedaży wynosi 8,0 proc. i jest zbliżona do tej osiąganej w słabych okresie 2011-2014, kiedy to wynosiła ona średnio 8,2 proc. Z kolei marża na sprzedaży obecnie wynosi 4,5 proc., w porównaniu do średniej z tamtego okresu na poziomie 4,6 proc. Jak widać powyższe porównanie pokazuje, że być może Budimex nie osiągnął jeszcze dołka swojej rentowności, ale jest już gdzieś w pobliżu. Oczywiście taki wniosek ma tylko i wyłącznie rację bytu przy założeniu, że spółka po prostu działa cykliczne i realizuje obecnie kontrakty z gorszą marżą, natomiast nie utraciła swoich przewag konkurencyjnych. Przypomnijmy krótko specyfikę kontraktowania i wykonywania projektów przez Budimex. W sporej części są to projekty realizowane przez kilkanaście i nawet więcej miesięcy (2-3 lata). Dynamika wzrostu wynagrodzeń, presja ze strony podwykonawców oraz rosnące ceny materiałów i surowców muszą się negatywnie odbijać na rentowności kontraktów podpisanych w ubiegłych latach. Warto o tym pamiętać przy kłopotach innych spółek budowlanych to jednak Budimex wciąż osiąga całkiem spore zyski. W rachunku segmentowym spółka wydzieliła 3 typy swojej działalności czyli segmenty budowlany, developerski oraz pozostały. Przy omówieniu skupię się na dwóch podstawowych.

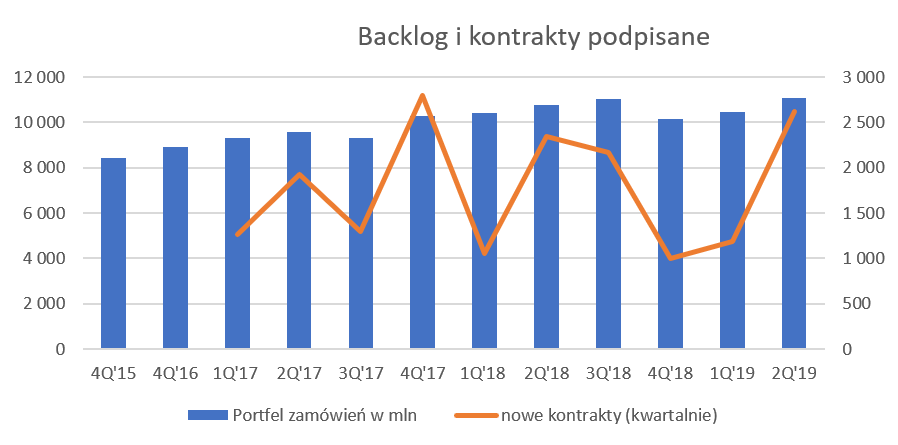

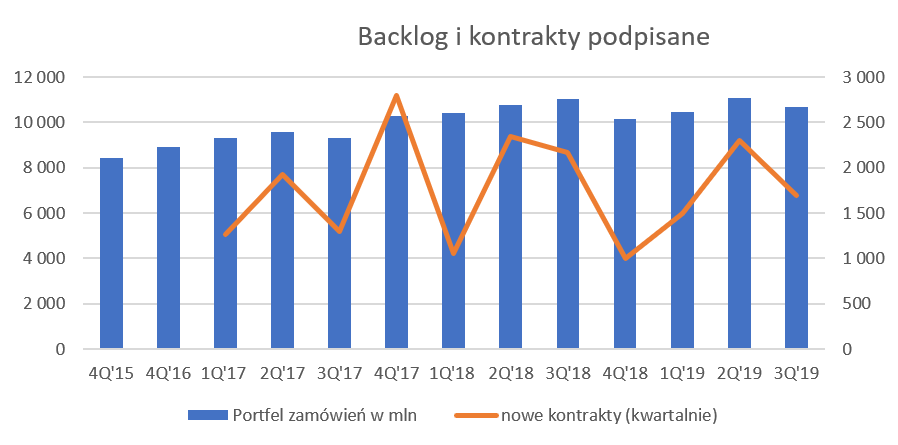

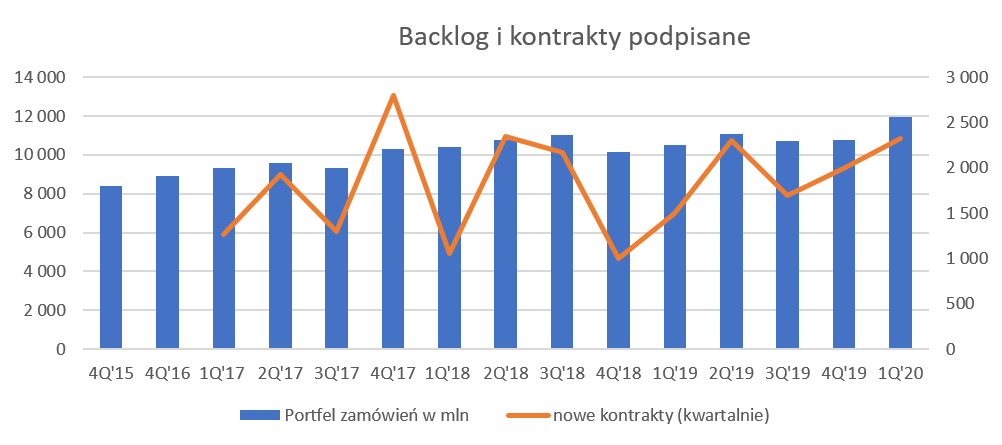

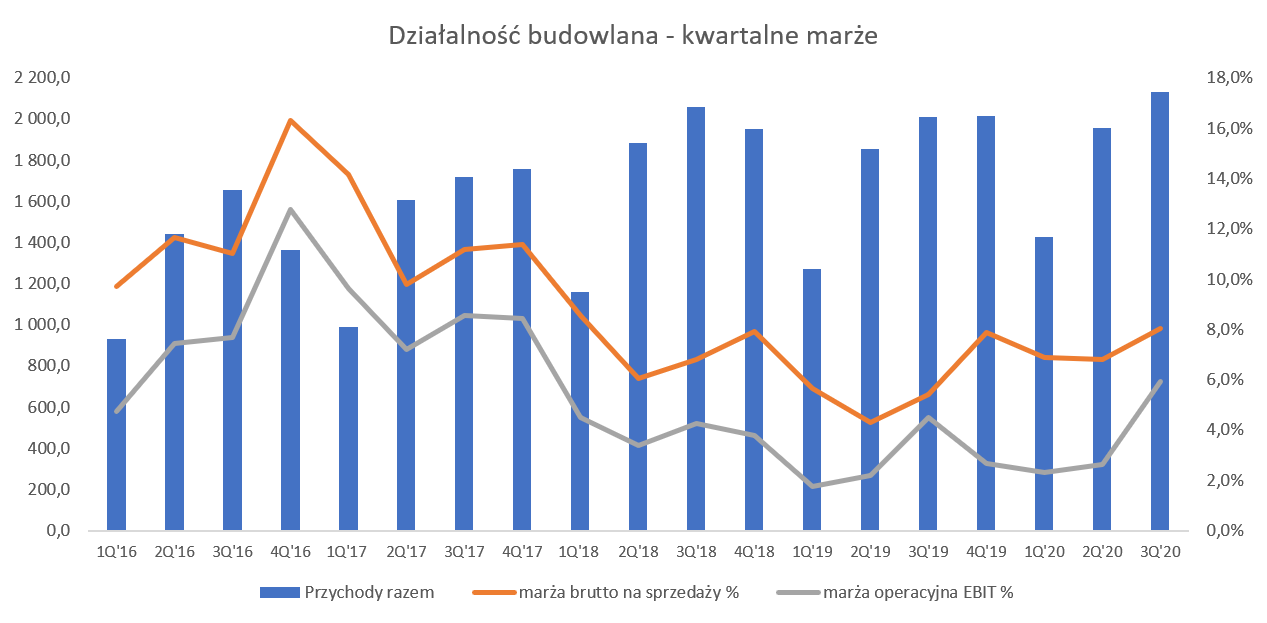

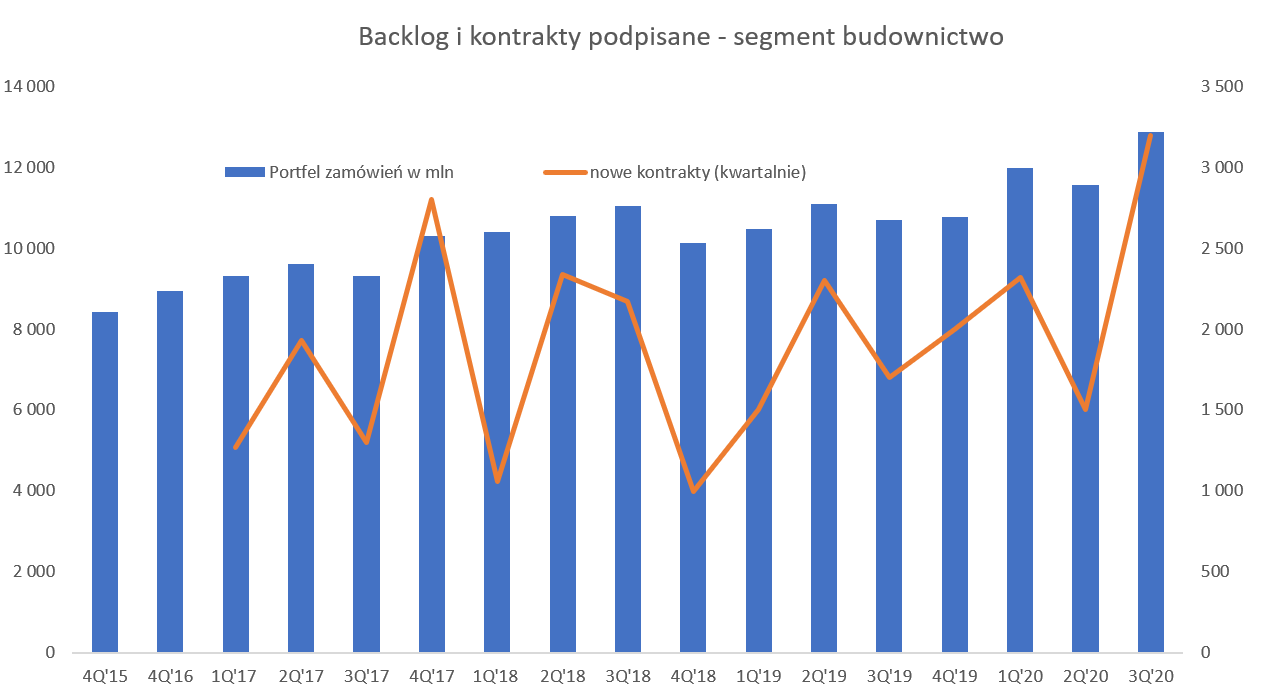

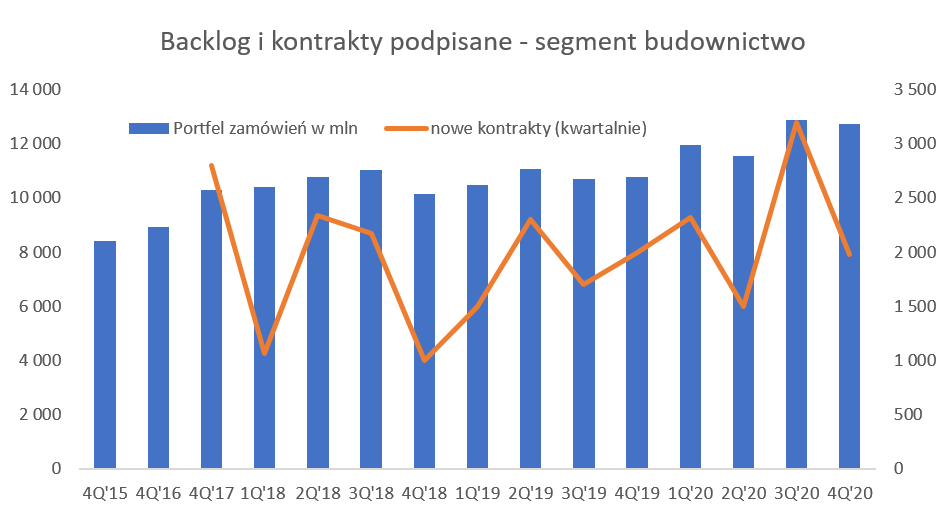

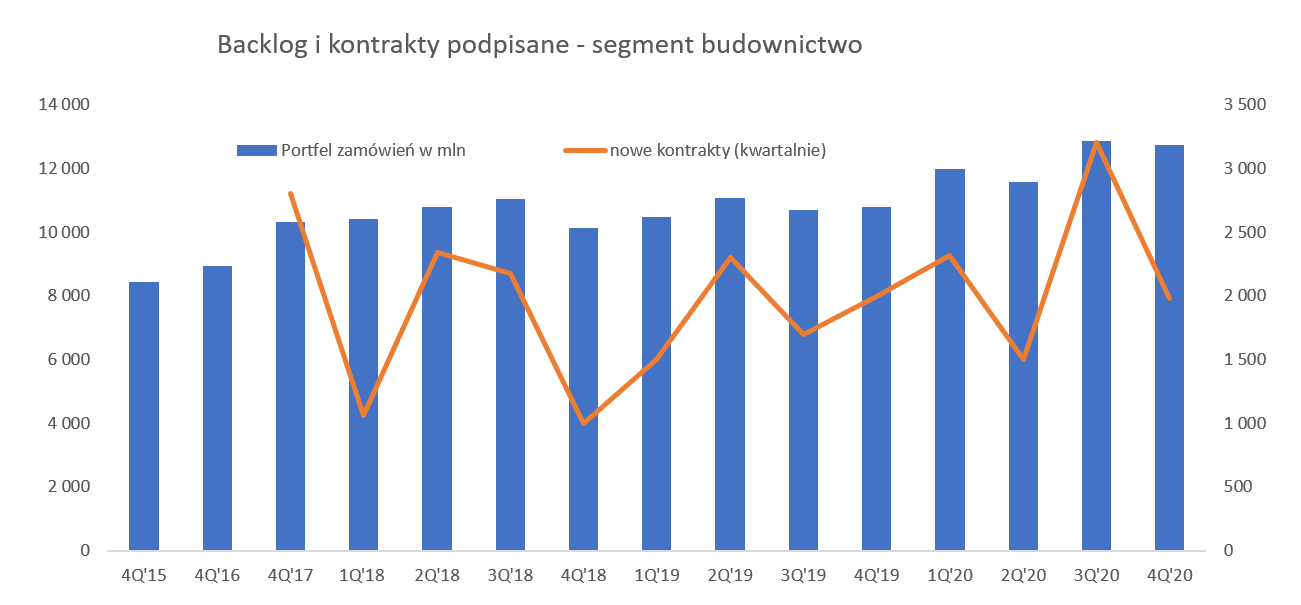

kliknij, aby powiększyćPrzychody segmentu budowlanego zwiększyły się o prawie 10 proc. r/r i wyniosły 1,27 mld zł. Oczywiście w tym wypadku trzeba pamiętać o naturalnej sezonowości tego kwartału, który jest po prostu najsłabszym sprzedażowym w całym roku. Niestety jak można było się spodziewać za wzrostem sprzedaży nie podążyły ani marża brutto na sprzedaży, ani rentowność operacyjna. Marża brutto na sprzedaży osiągnęła wartość 71,6 mln zł, co stanowi 27,8 proc. mniej r/r i była niższa o 2,9 p.p. niż rok wcześniej. Jednak niepoprawni optymiści mogą próbować dostrzec światełko w tunelu, ponieważ marża ta wyniosła 5,6 proc. czyli bardzo nisko. Czy może być niżej? Tego nie wiemy, ale warto pamiętać, że w kolejnych dwóch kwartałach ta marża będzie miała za swojego rywala (dane porównawcze) jednak wartości mnie wymagające (rentowność w drugim i trzecim kwartale 2018 roku wyniosła 6,1 i 6,8 proc.). Jeśli chodzi o czynniki i ryzyka z którymi Budimex musi się zmierzyć to odsyłam do przedostatniej oraz ostatniej analizy ( www.stockwatch.pl/forum/wpis-n...) ponieważ niewiele się w tym temacie zmieniło. Jedyne co można podkreślić to fakt, że branża z umiarkowanym zadowoleniem przyjęła propozycję waloryzacji nowych kontraktów budowlanych zawieranych z GDDKiA oraz PKP. Brutalnie mówiąc jest ona lepsza niż nic, ale cudów nie przyniesie oraz nie rozwiązuje problemu kontraktów z lat 2016-2017. Tak więc zapewne należy po prostu pogodzić się z koniecznością przecierpienia (zapewne jeszcze przez kilka kwartałów) z tą niską rentownością. Portfel zamówień na wysokim, lecz nie rekordowym, poziomieWarto jeszcze zerknąć na portfel zamówień (tzw. backlog) oraz wartość podpisanych kontraktów w danym kwartale.

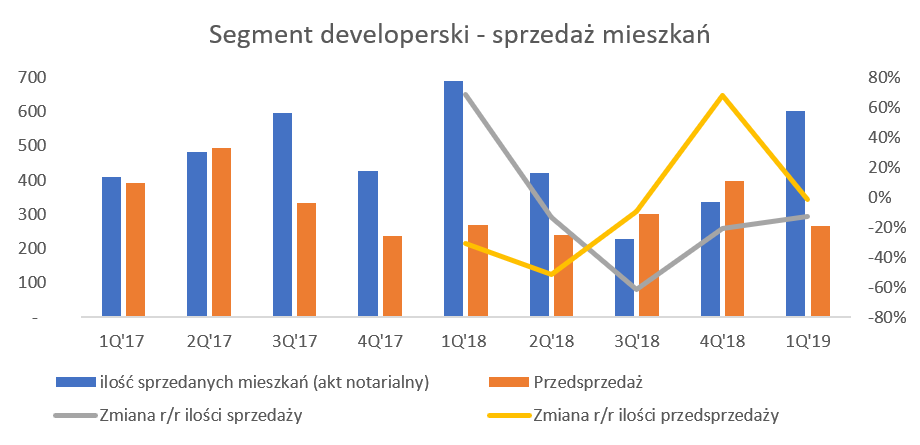

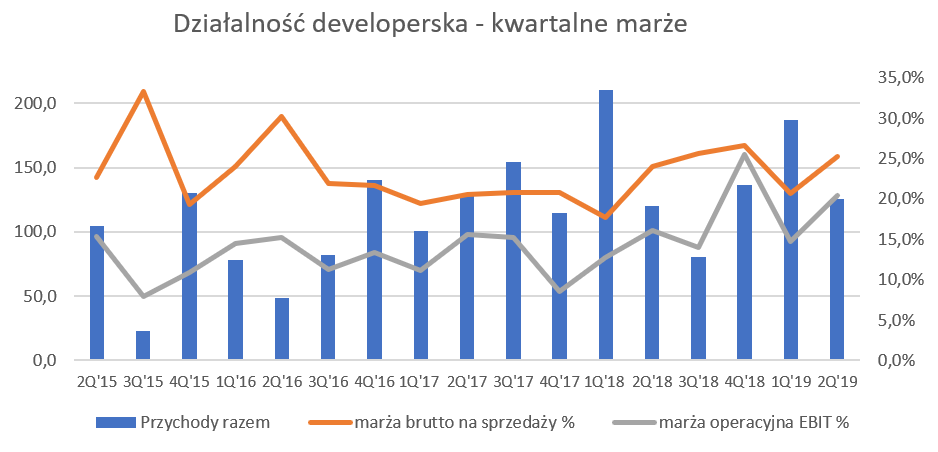

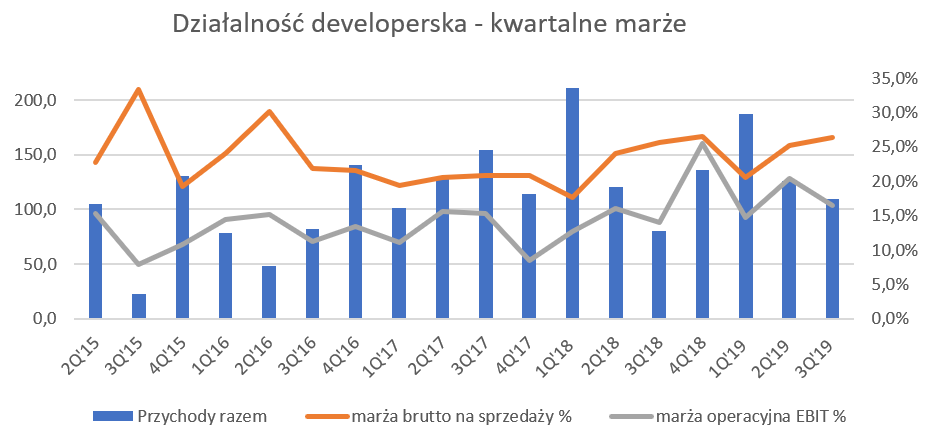

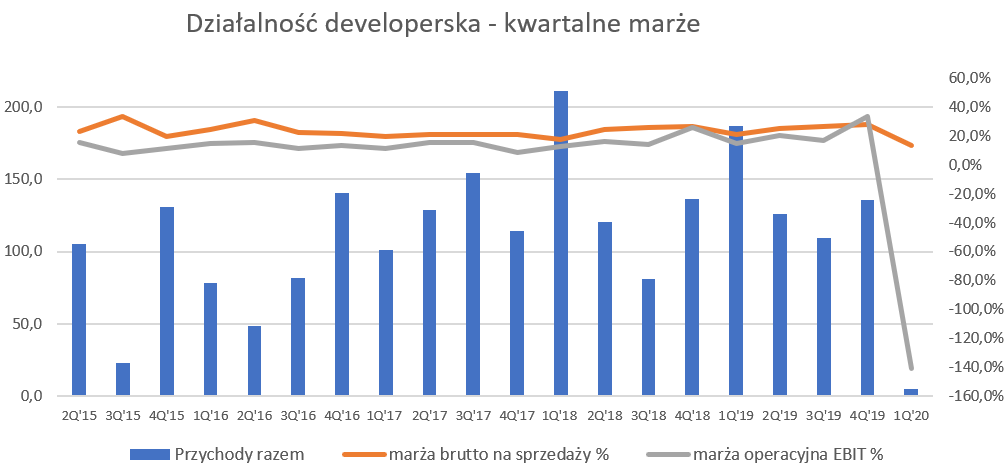

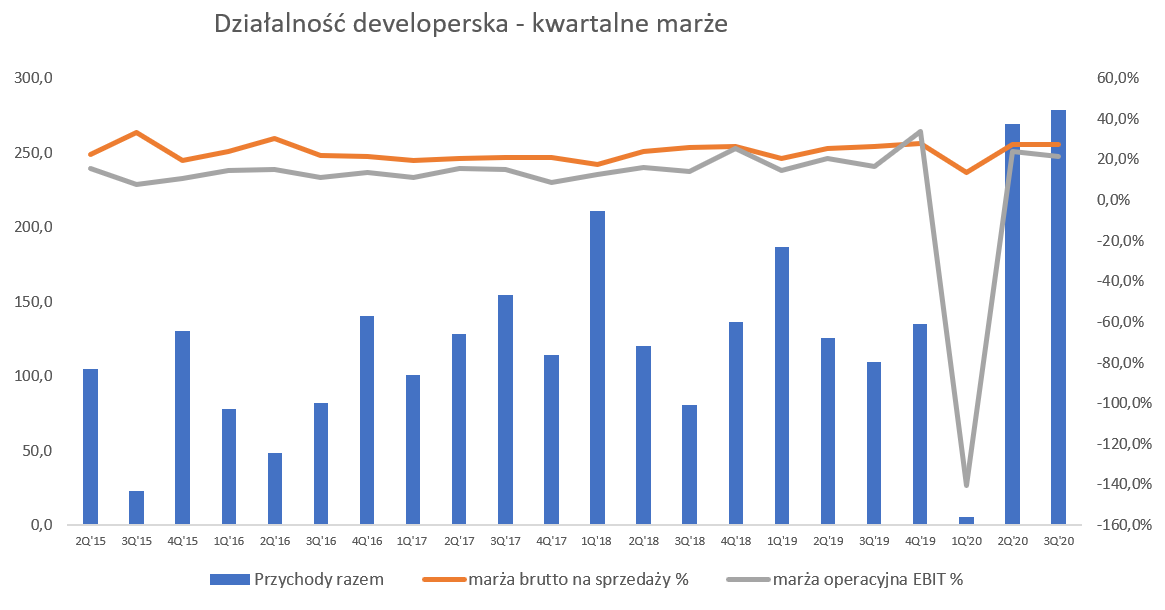

kliknij, aby powiększyćJeśli chodzi portfel zamówień to Budimex osiągnął rekordowe 10,5 mld zł na koniec analizowanego kwartału, co jest wynikiem niższym o 0,5 mld zł w stosunku do rekordowego trzeciego kwartału 2018 roku oraz o 0,1 mld zł lepszym niż rok wcześniej. W analizowanym kwartale spółka podpisała kontrakty na wartość – no właśnie nie wiem jaką. W sprawozdaniu jest mowa o 1,2 mld zł, z kolei w prezentacji inwestorskiej kwota rośnie do 1,5 mld. Mocna deweloperka daje nadziejęStandardowy rzut oka na marże segmentu deweloperskiego w ujęciu kwartalnym.

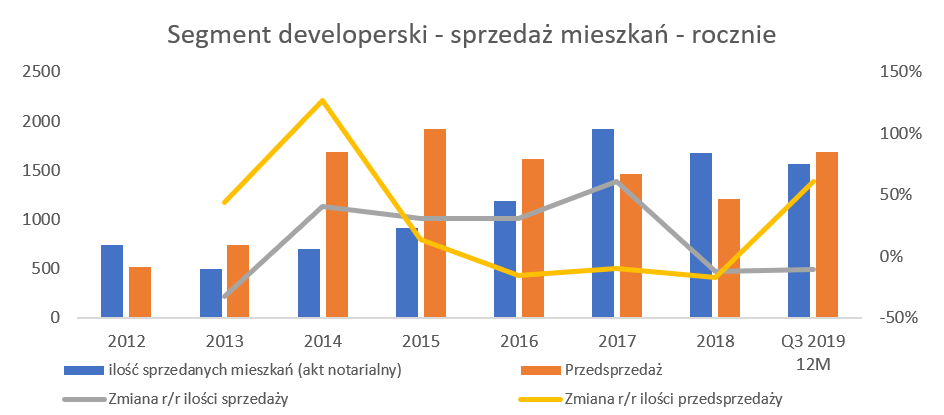

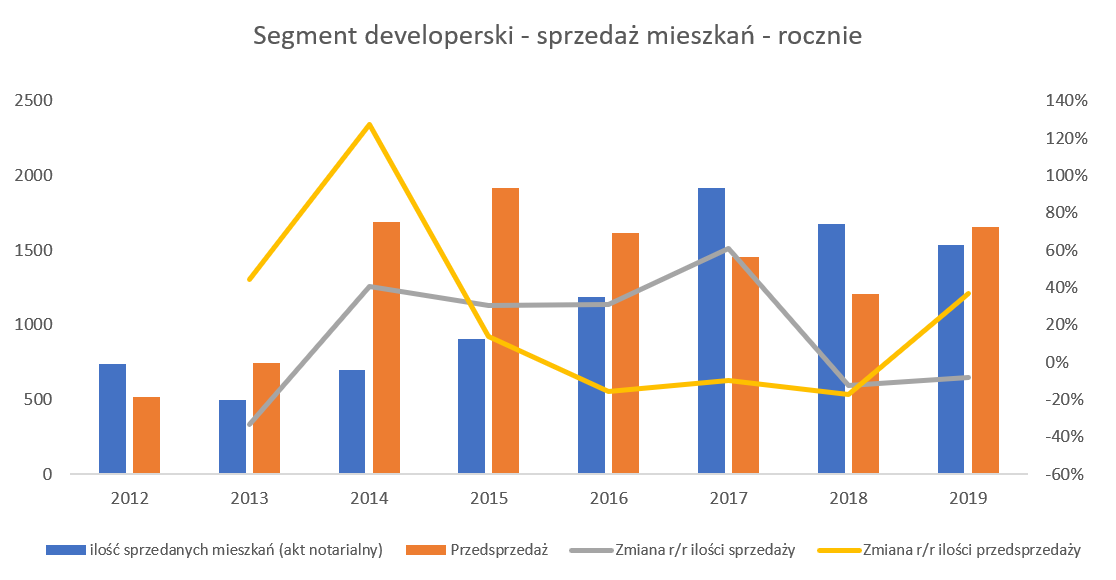

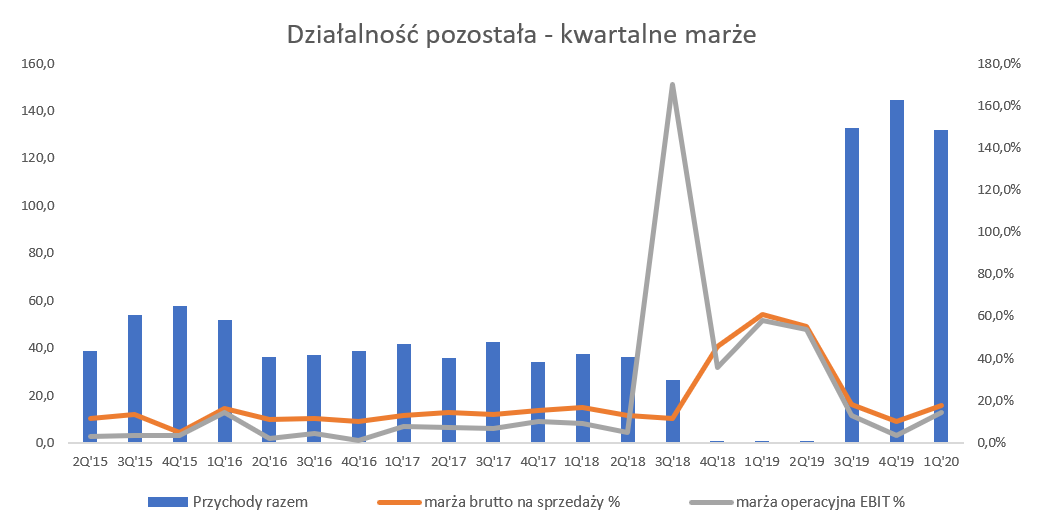

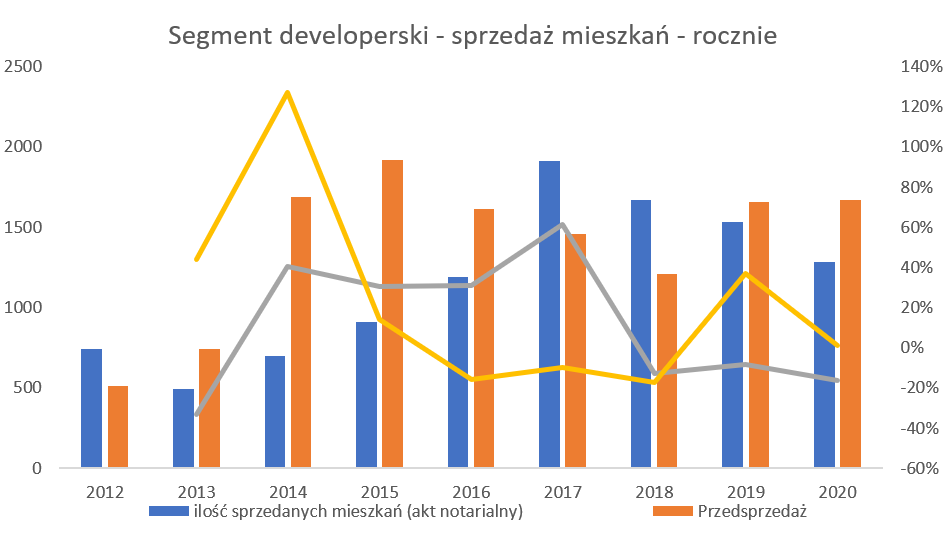

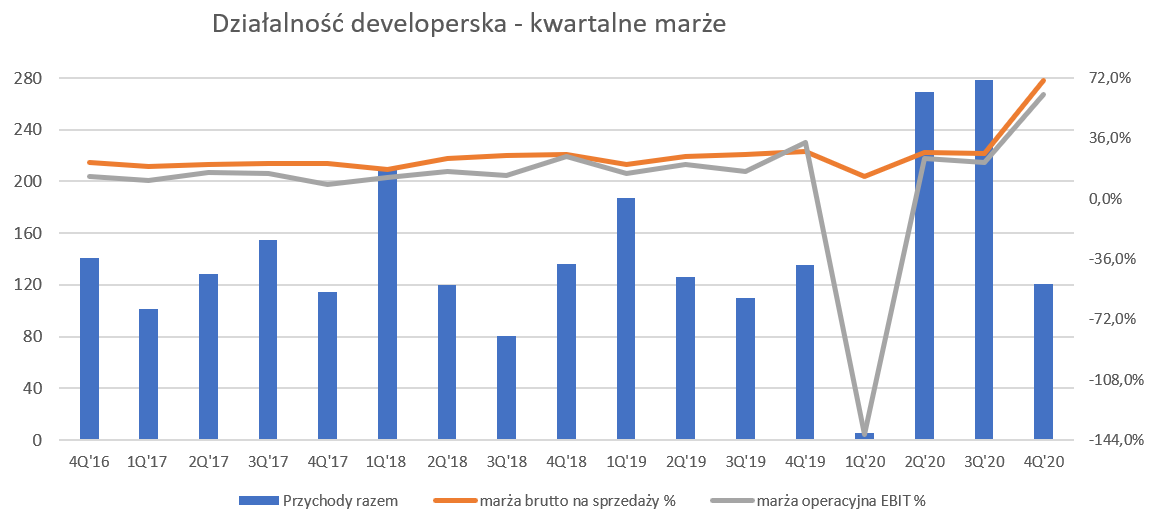

kliknij, aby powiększyć

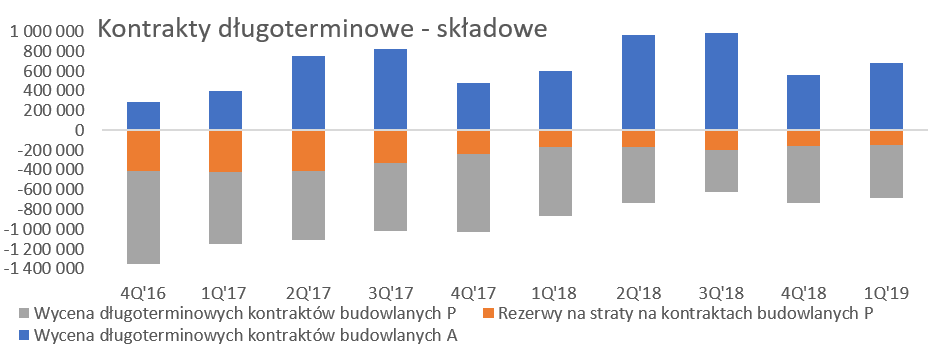

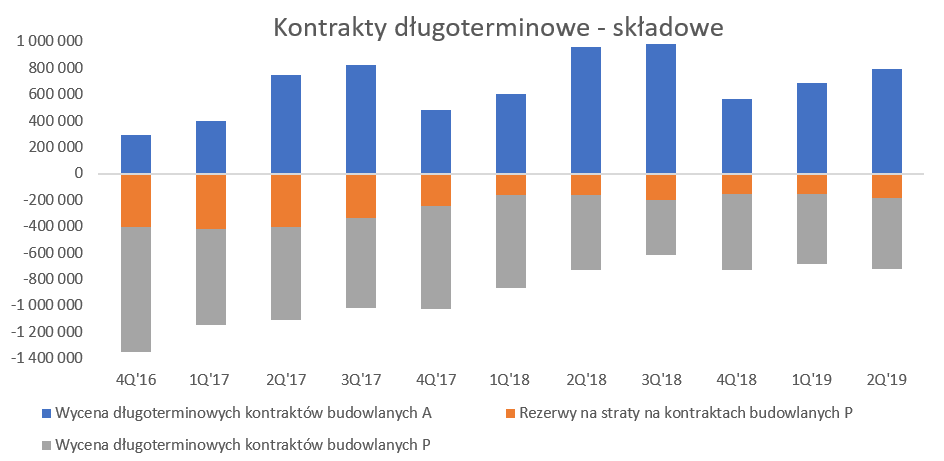

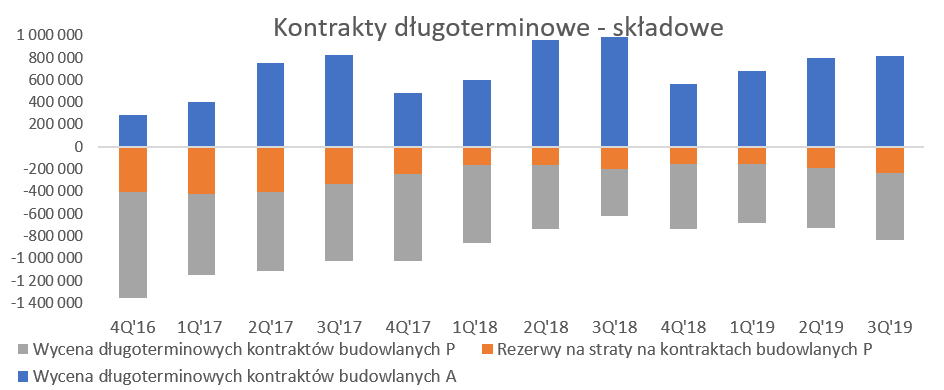

kliknij, aby powiększyćUdział segmentu developerskiego w całości marży i zysku operacyjnego rośnie od kilku kwartałów i w analizowanym okresie wynosił już 55 proc. całości zysku operacyjnego oraz ponad 1/3 marży brutto na sprzedaży. Oczywiście jest to zasługa nie tylko segmentu developerskiego, który nadal ma się bardzo dobrze, lecz przede wszystkim efekt istotnego spadku zyskowności budowlanki oraz sezonowości W wypadku analizowania wyników segmentu developerskiego pamiętać należy o jego specyfice. Przychody i zyski w tym segmencie są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości. Oznacza to, że przy średnim cyklu budowy bloku mieszkalnego w Polsce na poziomie 1,5-2 lat, w chwili obecnej księgowana jest w sporej części sprzedaż z projektów rozpoczętych w drugiej połowie 2017 roku. Ilość sprzedanych (notarialnie) mieszkań spadła o 12,6 proc. r/r podczas gdy sprzedaż tego segmentu obniżyła się o 11,3 proc. Oznacza to, że średnia cena sprzedanego mieszkania wzrosła nieznacznie (+1,6 proc.) i wyniosła w analizowanym kwartale ok. 311 tys. zł. Wydaje się to być zastanawiające, ponieważ jest to najniższa dynamika zmiany ceny w ostatnich 5 kwartałach. Oczywiście ta analiza jest uproszczona i może to powodować wiele błędów (np. poprzez nieuwzględnienie jakiego typu lokalizacje są sprzedawane – Warszawa ma wyższą stawkę za m2 niż Poznań czy Gdańsk). Co ciekawe mimo niedużego wzrostu średniej ceny spółka zanotowała wyższą marżę brutto na sprzedaży na poziomie 20,6 proc. (+2,9 p.p.) a zyskowność operacyjna wyniosła 14,8 proc. (+2,0 p.p.). Wciąż jednak pozostaje otwartym pytanie czy długo uda się utrzymać tak wysoką rentowność biorąc pod uwagę fakt, że już niedługo do sprzedaży i księgowania zysków będą powoli wchodziły mieszkania z roku 2018, który można spokojnie nazwać rokiem presji pracowniczej i materiałowej. To na co należy zwrócić również uwagę to przedsprzedaż mieszkań, czyli raportowanie sprzedaży umów przedwstępnych. Mieszkania, które teraz się księguje to przeszłość, ale ważne jest jaki spółka ma potencjał i pomysł na przyszłość. Przedwstępna sprzedaż w ciągu ostatnich 12 miesięcy wyniosła 1,203 lokali i była zbliżona do tej osiągniętej w 2018 roku czyli 1,208 lokali. Bank ziemi w porównaniu do września 2018 roku spadł o 0,6 tys. mieszkań i wyniósł 9,0 tys. Jest to spadek o prawie 7 proc. i na razie nie ma co bić na alarm, ponieważ przy rocznej sprzedaży mieszkań na poziomie 1,5-2,0 tys. jest to nadal solidna rezerwa. Tym niemniej wart jednak podkreślić, że z branży dobiegają coraz wyrazistsze głosy o problemach z nabywaniem gruntów i konieczności zwiększenia podaży. Na koniec omawiania wyników segmentów (budownictwo) dwa, a nawet więcej, zdania w temacie kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca Budimex-owi) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne aby kontrakt ten wykonać). W wypadku wygrania kontraktu i podpisania umowy (co nie zawsze jest jednoznaczne), przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. W takim wypadku nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „wycena długoterminowych kontraktów budowlanych”. Dodatkowo kwoty zatrzymane przez odbiorców w związku z zapisami umownymi są prezentowane jako „kaucje z tytułu umów o budowę”. Zobaczmy jak wygląda kwestia rozliczenia kontraktów długoterminowych.

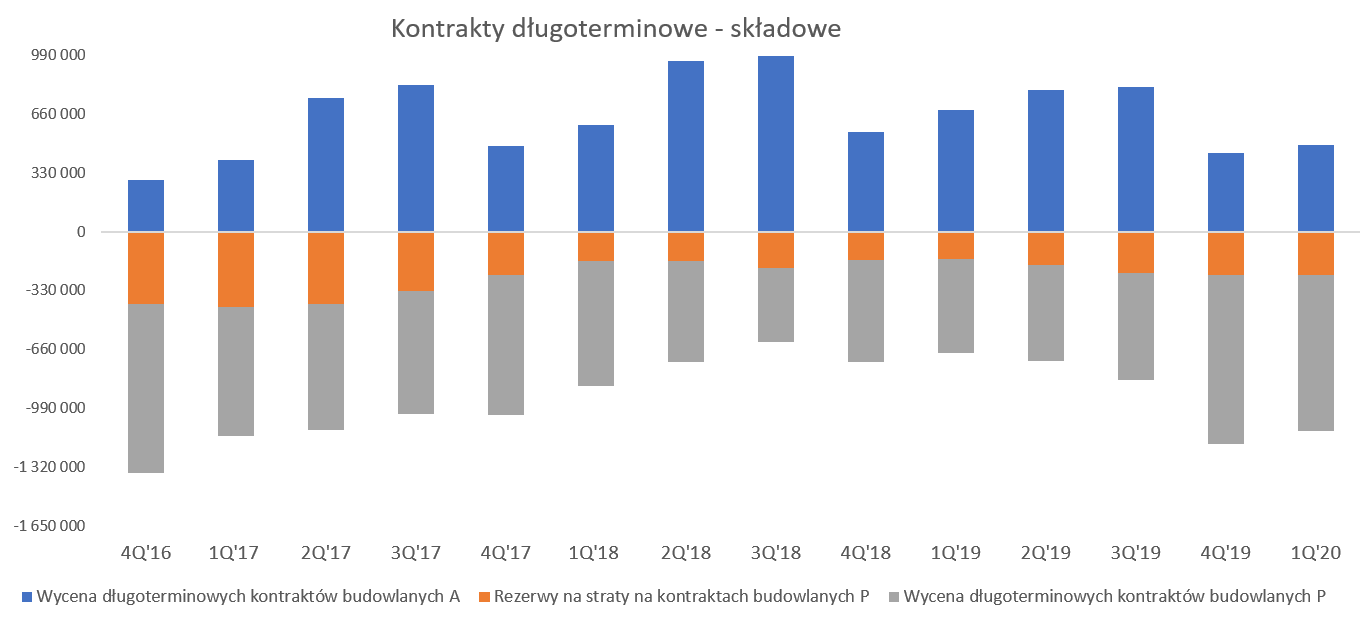

kliknij, aby powiększyćPowyższy wykres wskazuje na pewną cykliczność w rozliczania kontraktów długoterminowych, które rosną w drugim i trzecim kwartale natomiast maleją w ostatnim oraz pierwszym. Wartość aktywów rozpoznanych z tytułu kontraktów było o 13,8 proc. wyższa niż rok wcześniej. Można zaobserwować jeszcze jedną ciekawą rzecz w kwestii związanych z rezerwami na straty na kontraktach. W chwili obecnej jej wartość wynosi około 152 mln zł, czyli o 14 mln zł mniej niż rok wcześniej oraz o 50 mln zł mniej niż pół roku temu i zaledwie 6 mln mniej niż w poprzednim kwartale. Patrząc jednak r/r widzimy dość znaczne zmniejszenie rezerwy. Z jednej strony oznacza to, że jej wykorzystanie w ciągu ostatnich 12 miesięcy pozytywnie wpływało na wyniki a z drugiej, że spółka wciąż posiada istotne kontrakty (nie wiadomo czy ilościowo ale wartościowo już tak), które realizuje ze stratą. Oczywiście trudno oczekiwać, aby nawet po zakończeniu kontraktów 2016-2017 wartość ta wynosiła 0. Budimex to dywidendowy potentat

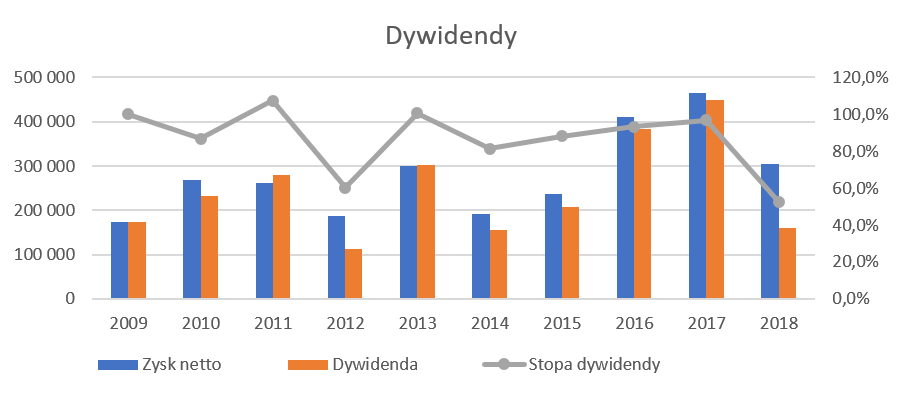

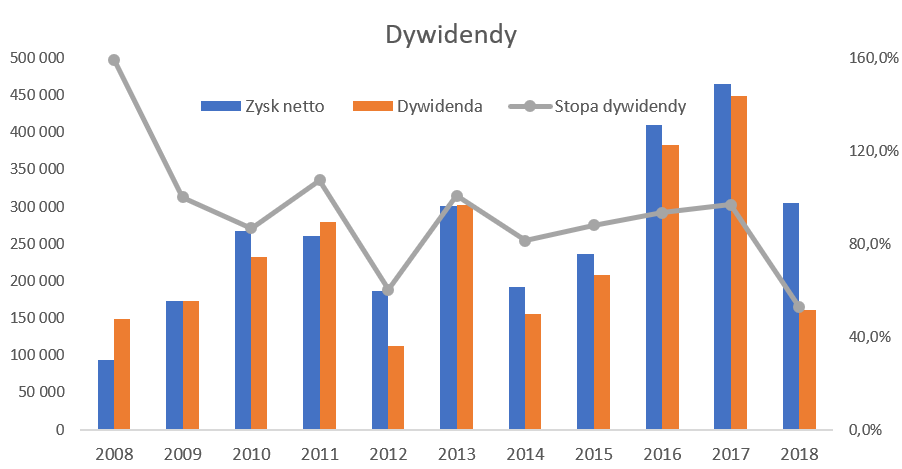

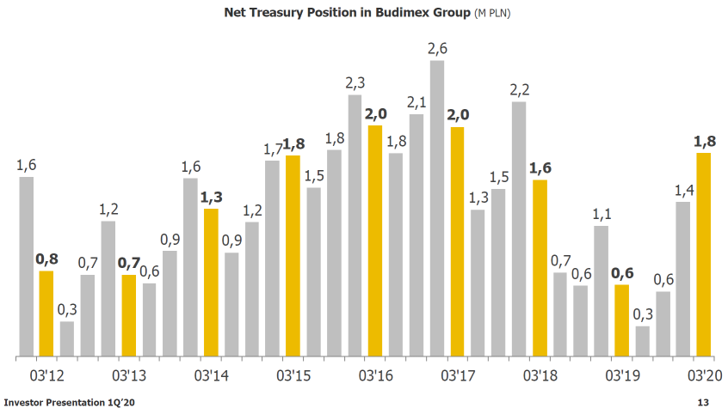

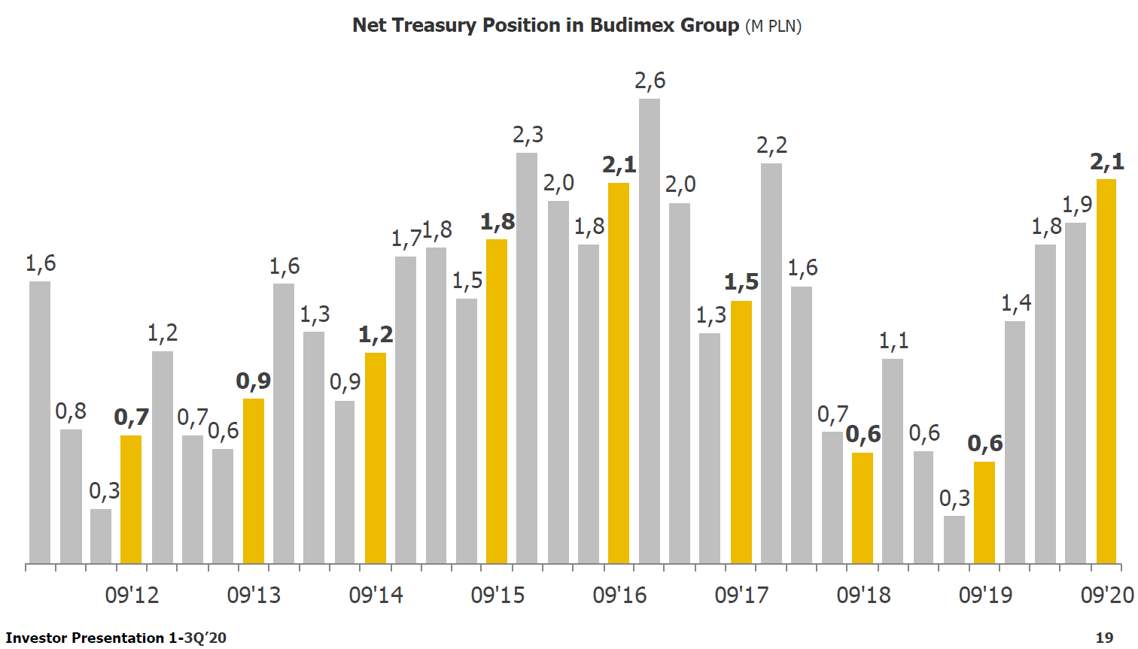

kliknij, aby powiększyćBudimex przez ostatnie 11 lat przeznaczał większość swoich zysków na wypłatę dywidendy. W efekcie w tym okresie wypłacił prawie 102 zł, czyli około 80 proc. obecnej ceny. Tak jak zakładałem w trakcie poprzedniej analizy spółka nie zdecydowała się wzorem lat poprzednich wypłacić całości zysku. Na dywidendę zostało przeznaczone około 50 proc. zysku netto, a reszta pozostała w spółce. Osobiście popieram decyzję zarządu i na potwierdzenie moich słów prezentuję slajd z prezentacji inwestorskiej po pierwszym kwartale dotyczący pozycji gotówkowej netto.

kliknij, aby powiększyćSpółka posiada dodatnią pozycję gotówkową, czyli nie posiada zadłużenia netto, jednakże patrząc na trend widoczny na slajdzie powyżej trudno nie zadać sobie pytania – jak długo jeszcze? Powodem dodatniej pozycji gotówkowej jest otrzymywanie zaliczki od swoich odbiorców (zarówno w segmencie developerskim, jak i budowniczym), które wykorzystuje do finansowania. Trudno nie dostrzec istotnego spadku poziomu gotówki, który trwa już pewien czas. W chwili obecnej pozycja gotówkowa netto wynosi +0,6 mld zł, czyli jest o 1,0 mld niższa niż rok temu i 1,4 mld niż 2 i 3 lata wstecz. Taka zmiana jest spowodowana zarówno niższą rentownością spółki, ale przede wszystkim wyższym poziomem finansowania firm współpracujących z Budimexem przez tę spółkę. Podsumowanie Zyskowność, którą spółka uzyskała w latach 2016-2017 raczej nie będzie możliwa do powtórzenia w dłuższym okresie. Przypomnijmy, że w tamtych dwóch latach rentowność EBIT wynosiła około 9 proc., podczas gdy w ostatnich 12 miesiącach spadła ona do poziomu 5,2 proc. Podobnie wygląda kwestia zyskowności netto, która w tamtych latach wahała się w zakresie 7,3-7,4 proc., podczas gdy obecnie osiąga zaledwie wartości 3,4 proc. Zakładając, że w 2020 roku spółka będzie w stanie uzyskać rentowność operacyjną na poziomie 6,0 proc., a netto 4,0 proc, to przy sprzedaży na poziomie 8 mld zł dałoby zysk netto w wysokości 320 mln zł. Warto jednak pamiętać, że w chwili obecnej zysk netto z ostatnich 12 miesięcy wynosi 250 mln zł (wraz z one-off na sprzedaży spółki zależnej w kwocie ponad 40 mln zł). W takim wypadku oznaczałoby to zysk na akcję na poziomie 12 zł i wycenę wskaźnikową P/E w okolicach 10-11. Oczywiście gdybyśmy przyjęli, że sprzedaż będzie w 2020 wynosiła 8,5 mld a rentowność netto 4,5 proc., to wtedy już wskaźniki wyglądają ciekawiej – P/E na poziomie 8,5. Szukając plusów na najbliższe kwartały możemy dostrzec powoli wygasające nierentowne kontrakty z lat 2016-2017 (aczkolwiek jeszcze z istotnym wpływem na wyniki 2019), wciąż atrakcyjną (istotnie wyższą od inflacji) stopę dywidendy, czy nadal bezpieczną sytuację finansową. Ryzyka związane przede wszystkim z problemem z podażą pracowników i presją płacową a także kosztami materiałów (choć one zaczęły już się korygować) są powszechnie znane i nie ma sensu po raz kolejnych ich omawiać. Podstawowe pytanie z nimi związane brzmi czy spółki składające oferty w przetargach wyceniają to ryzyko. Jeśli tak to ceny w kolejnych przetargach muszą iść w górę, a rentowność powinna się zacząć stopniowo poprawiać. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 11 czerwca 2019 10:42

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

11 września 2019 10:19:22

przy kursie: 140,00 zł

BUDIMEX - analiza techniczna na życzenie Teoretycznie sytuacja wygląda optymistycznie - kurs akcji pokonał linię spadków i ukształtował podobiznę formacji kontynuacji trendu. Problem jednak w tym, że ani pokonaniu linii spadków, ani wybiciu z korekcyjnego kanału nie towarzyszył skokowy wzrost wolumenu. W związku z powyższym zaczekałbym na wybicie strefy oporu 143-144 zł. Zamknięcie powyżej tego przedziału cenowego pozwoliłoby na odważniejsze spojrzenie w kierunku 175 zł. Proszę pamiętać o istnieniu oporów na poziomach 152 i 157 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

27 września 2019 08:26:18

przy kursie: 128,00 zł

Nie wszędzie dobrze, ale w mieszkaniu najlepiej - omówienie sprawozdania finansowego Budimeksu po 2 kw. 2019 r. Wyniki drugiego kwartału oraz pierwszego półrocza 2019 nadal nie mogą zadowolić inwestorów, którzy dostrzegają spadające marże, a co za tym idzie zyski netto. Inwestorzy zdają się jednak tym nie przejmować, a kurs w ciągu ostatniego roku wzrósł o ponad 20 procent. Gdy jednak porównamy obecne notowania do tych sprzed 3 lat to widzimy jednak obniżenie kursu o 20 procent. Czy w takim razie najgorsze już za nimi i Budimex powróci to trendu wzrostowego? Czy może to to tylko korekta wzrostowa w trendzie spadkowym? Zapraszam do analizy wyników drugiego kwartału. Przychody wciąż wysokie, ale zyski niskieO ile przychody w pierwszym kwartale zanotowały nieznaczną, ale jednak dodatnią dynamikę, o tyle drugi kwartał to obroty mniejsze r/r o 4,9 proc., co oznacza sprzedaż niższą o 96 mln zł.

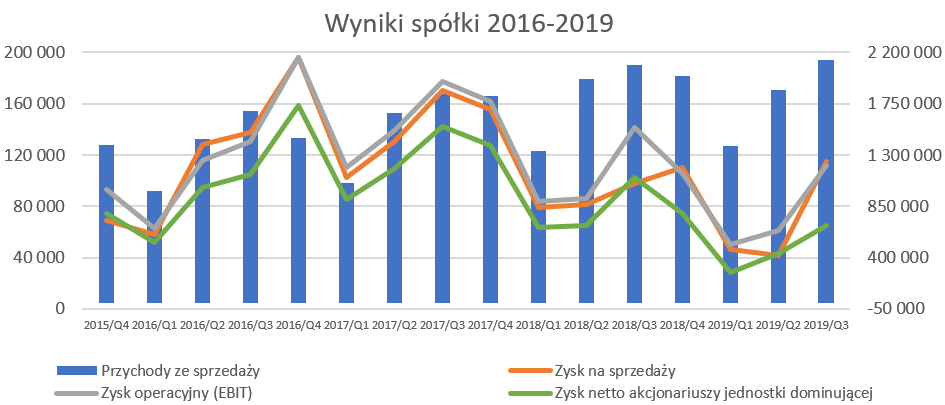

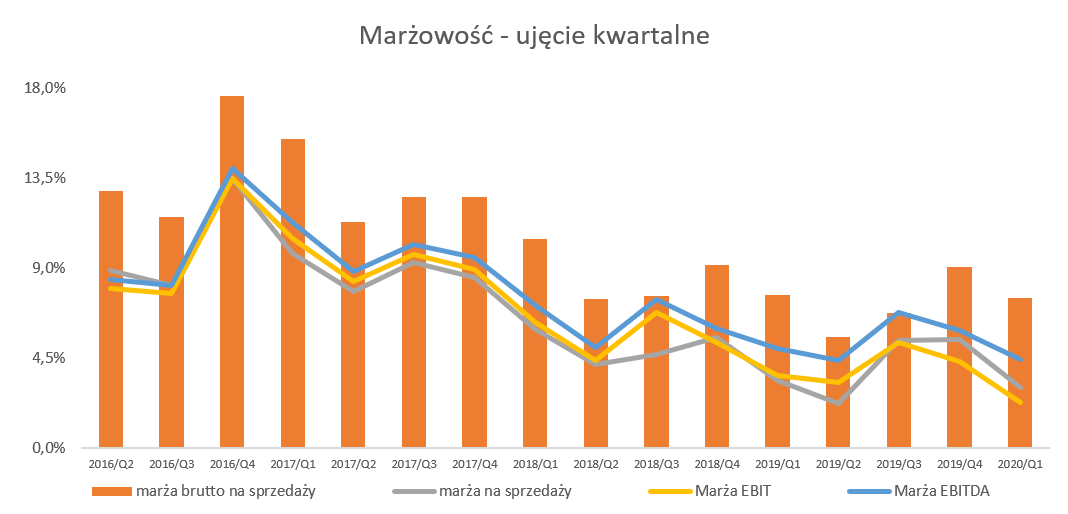

kliknij, aby powiększyćNie przychody, biorąc pod uwagę chociażby stabilny backlog na poziomie powyżej 10 mld zł, jednak jest prawdziwym wyzwaniem dla grupy, a poważna wyrwa w marżach praktycznie na każdym poziomie rachunku wyników. Proszę zresztą spojrzeć na powyższy wykres, który jasno pokazuje spadkowy trend wartościowych marż w zasadzie od końcówki 2017 roku. W analizowanym okresie spółka zaraportowała zysk operacyjny w wysokości 61,4 mln zł w porównaniu do 95,6 mln zł rok wcześniej, co dało r/r ujemną dynamikę na poziomie prawie 29 proc. Do analizy segmentów przejdę w dalszej częsci analizy, ale kto śledzi wyniki spółki to wie, że podstawowa przyczyna problemów leży już od kilku kwartałów w segmencie budowalnym. Nie inaczej było również i w tym okresie. Oczywiście segment deweloperski walczy i próbuje ratować wyniki, ale jednak to budowlanka robi masę i produkuje (lub nie) odpowiednią wartość marży, aby przekuć to później na zyski w milionach złotych. Gdybyśmy spojrzeli na zysk na sprzedaży (zysk operacyjny przed saldem na działalności operacyjnej) to sprawa przedstawia się jeszcze gorzej. Na poziomie zyskowności EBIT spółka zaraportowała wynik gorszy r/r prawie o połowę (41,7 vs 81,8 mln zł rok wcześniej). Różnica między tymi dwoma poziomami zysku wynika z zmiany na saldzie pozostałej działalności operacyjnej (+15,3 mln zł r/r). Saldo to w analizowanym kwartale wyniosło +19,7 mln zł w porównaniu do 4,4 mln zł w analogicznym okresie roku poprzedniego. Podstawowymi powodami było odwrócenie odpisów na należności (+6,3 mln zł), rozwiązanie rezerw na kary i inne sankcje (+5,1 mln zł) oraz odpis przedawnionych i umorzonych zobowiązań (+2,9 mln zł).

kliknij, aby powiększyćZyskowność brutto na sprzedaży wyniosłą zaledwie 5,5 proc. i jak widać na slajdzie powyżej jest ona najniższa w ciągu danych tam zaprezentowanych a dodatkowo o 1,9 p.p. niższa niż rok wcześniej. Koszty sprzedaży i zarządu spadały troszeczkę wolniej niż obrót (-4,3 proc. spadek kosztów vs –4,9 proc. spadek obrotu) co dało rezultat w postaci marży na sprzedaży na poziomie 2,2 proc., w porównaniu do 4,2 proc. w drugim kwartale 2018 roku. Na poziomie zyskowności EBIT wygląda to lepiej, ze względu na wcześniej opisane dodatnie saldo na działalności operacyjnej i różnica między latami maleje do 1,1 p.p. (3,3 proc. obecnie vs 4,4 proc. rok wcześniej). Warto jednak przypomnieć, że w drugim kwartale 2017 roku zyskowność operacyjna wynosiła 8,3 proc., czyli aż o 5,0 p.p. więcej niż obecnie. Już tylko takie cyfry pokazują z jakimi wyzwaniami mierzyć się musi obecnie Budimex. Jak widać na powyższych slajdach problemy z rentowności są znaczące i trwają w zasadzie od początku 2018 roku. Zobaczmy zatem jak wygląda rentowność w ujęciu rocznym, co pozwoli nam oszacować co może się wydarzyć, gdy spółka wygrzebie się z nierentownych kontraktów podpisywanych przede wszystkim w latach 2016-2017. Co jednak ciekawe to obecnie spółka informuje o wyzwaniu z nierentownymi kontraktami z lat 2016-2018, podczas gdy jeszcze pół roku temu był to okres 2016-2017.

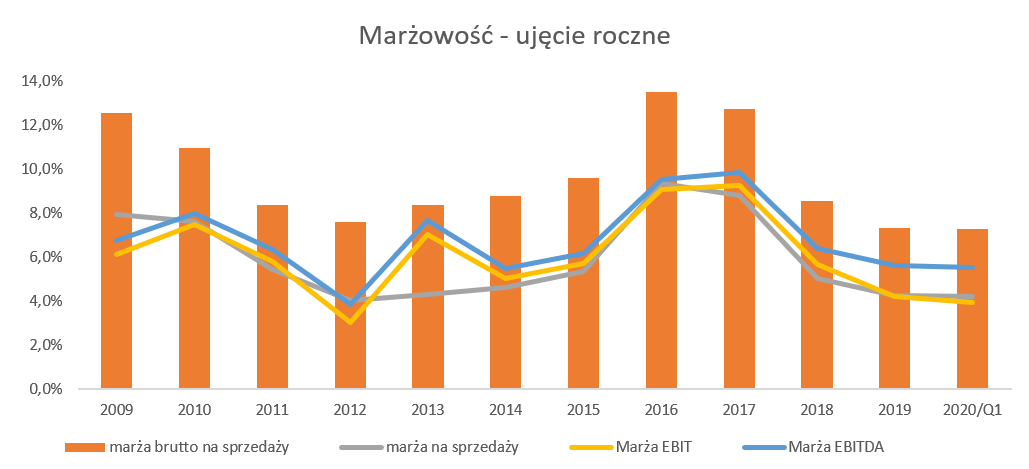

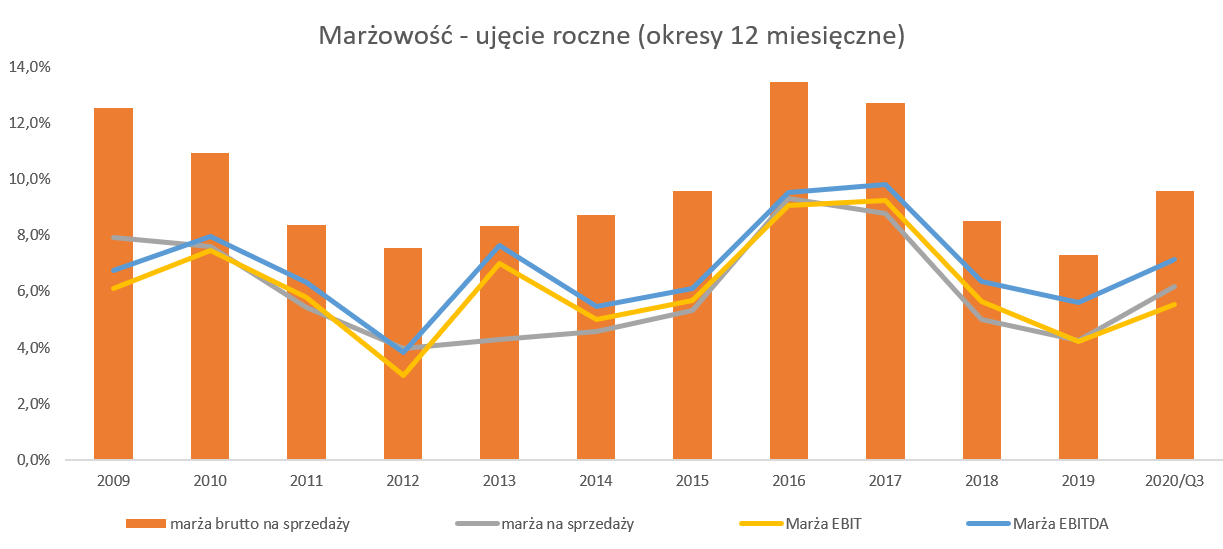

kliknij, aby powiększyćW chwili obecnej 12 miesięczna rentowność brutto na sprzedaży wynosi 7,5 proc. i jest niższa o około 25 proc. w porównaniu do średniej 10-letniej rentowności. W zasadzie widać, że podobnie niska rentowność była tylko w latach 2011-2013. Nie wyciągałbym z tego jednak wniosku, że dołek został już osiągnięty i teraz będzie lepiej. Po pierwsze w wynikach 12 miesięcznych mamy ujęte całkiem przyzwoite drugie półrocze 2018 (marża w zakresie 7,6-9,2 proc.), po drugie w chwili obecnej sytuacja jest jednak inna. Mamy dwa czynniki kosztowe (świadczenia pracownicze oraz energia), które ze sporą dozą prawdopodobieństwa, będą wciąż wykazywać tendencje wzrostowe. Dla spółek takich jak Budimex, realizujących kontrakty często 2-3 letnie, jest to dość znaczne wyzwanie. Z jednej strony należałoby założyć w swoich budżetach i składanych ofertach, istotne podwyżki tych kosztów w nadchodzących kwartałach i latach, z drugiej trzeba przecież wygrywać kontrakty. Oczywiście gdyby wszyscy oferujący składali oferty przy takim założeniu nie byłoby istotnego problemu dla rentowności takich projektów. Zapewne jednak w takim wypadku zdecydowana większość składanych ofert przewyższałaby znacznie kosztorysy inwestorskie i przetargi byłyby unieważniane. A dodatkowo wiemy przecież, że część spółek startujących w przetargach kalkulowała swoje ceny praktycznie na poziomach nie mogących zapewnić minimalnego zysku. Żeby nie patrzeć tylko pesymistycznie to jednak trzeba jasno powiedzieć, że marża brutto ze sprzedaży na poziomie 5,5 proc. (czyli taka jaka była w Q2 2019) jest po prostu zbyt niska i nie daje szansy na rozsądny zarobek, w szczególności biorąc pod uwagę wyzwania kosztowe, o których pisałem powyżej. Dodatkowo jednak coraz bardziej oddalamy się w czasie od lat 2016-2017, czyli okresu w którym były podpisywane kontrakty, których realizacja obecnie okazuje się bardzo nisko rentowna lub wręcz przynosząca straty. Tak więc płynnie przechodzę do rachunku segmentowego, w którym spółka wydzieliła 3 typy swojej działalności czyli segmenty budowlany, deweloperski oraz pozostały. Przy omówieniu skupię się na dwóch pierwszych generujących najistotniejsze przychody oraz wyniki. Zarobić na infrastrukturze trudno jest…

kliknij, aby powiększyćPrzychody segmentu budowlanego spadły o 1,6 proc. r/r i wyniosły 1,85 mld zł. Jest to pierwszy taki spadek r/r przynajmniej od początku 2015 roku. W chwili obecnej nie wyciągałbym jeszcze jednoznacznych wniosków na temat zahamowania sprzedaży, ponieważ spółka miała dość istotne przyrosty w pierwszym kwartale oraz w sumie dodatnią dynamikę (+2,7 proc.) w całym pierwszym półroczu 2019 roku. Niestety jak można było się spodziewać za wzrostem sprzedaży nie podążyły ani marża brutto na sprzedaży, ani rentowność operacyjna. Marża brutto na sprzedaży osiągnęła poziom 4,3 proc., co należy uznać, za wartości ekstremalnie niskie (1,8 p.p. mniej niż rok wcześniej). W trakcie poprzedniej analizy zwracałem uwagę, że marża będącą baza porównawczą nie będzie specjalnie wymagająca w drugim i trzecim kwartale. Niestety jednak okazało się, że nawet poziomy 6,1-6,8 proc. jest w chwili obecnej nieosiągalnym marzeniem. Na poziomie EBIT-u wygląda to lepiej za sprawą salda na pozostałych przychodach operacyjnych. Prezes Blocher w jednym z wywiadów stwierdził „"Nasza najwyższa rentowność w budowlance wynosiła 8 proc. i ciężko będzie ją powtórzyć. Według mnie, marża docelowo powinna wynosić 5 proc. na poziomie operacyjnym. Bylibyśmy zadowoleni z takiej marży, ale nie stanie się to w przyszłym roku". Warto o tym pamiętać, ponieważ oznacza to, że kolejne kwartały nie muszą przynieść oczekiwanego odbicia w wynikach spółki. Jeśli chodzi o czynniki i ryzyka z którymi Budimex musi się zmierzyć to odsyłam do wcześniejszych moich analiz ( www.stockwatch.pl/forum/wpis-n...) ponieważ niewiele się w tym temacie zmieniło. Jedyne co można podkreślić to fakt, że branża z umiarkowanym zadowoleniem przyjęła propozycję waloryzacji nowych kontraktów budowlanych zawieranych z GDDKiA oraz PKP. Po pierwsze dotyczy ona tylko i wyłącznie nowych kontraktów, nie rozwiązując sprawy umów z lata 2016-2017. Po drugie nie są włączone tutaj umowy zawierane z samorządami. Dodatkowo warto pamiętać, że ostateczna kwota waloryzacji kontraktu (w górę lub w dół) nie może przekroczyć 5 proc. wartości początkowej. Oczywiście ustawa jest krokiem w słusznym kierunku, lecz nie należy oczekiwać, że istotnie zmieni rentowność spółek budowlanych. Postarajmy się spojrzeć jednak pozytywnie i zauważmy, że spółka zamierza o swoje pieniądze walczyć. Zarząd poinformował, że Budimex złożył pierwsze roszczenia sądowe opierając się na klauzuli nadzwyczajnej zmiany umowy. Całkowita wartość tych roszczeń to ok. 450 mln zł, a jednym z przykładów jest droga ekspresowa S5 (odcinek Kaczkowo- Leszno), gdzie spółka domaga się wyrównania na 43 mln zł. Prezes Budimexu liczy, że uda się odzyskać większą część tych pieniędzy. Oczywiście gdyby takie założenie okazałoby się prawdziwe to niewątpliwie wartość spółki mogłaby istotnie wzrosnąć. Ja jednak nie byłbym tak dużym optymistą. Poza tym trzeba jednak pamiętać, że procesy sądowe mają do siebie, że trwają latami i są wieloinstancyjne. Portfel zamówień wraca do rekordowych poziomówWarto jeszcze zerknąć na portfel zamówień (tzw. backlog) oraz wartość podpisanych kontraktów w danym kwartale.

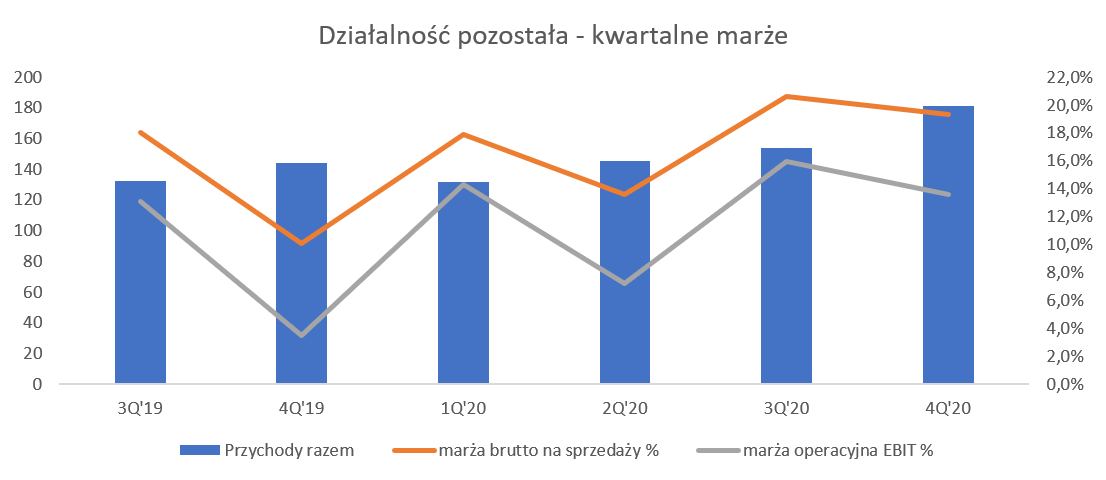

kliknij, aby powiększyćPo wyhamowaniu przyrostu portfela zamówień w ostatnich dwóch kwartałach, analizowany okres dostarczył aż 2,6 mld zł podpisanych nowych kontraktów. To pozwoliło na wykazanie backlogu na poziomie 11,1 mld zł, czyli wartości najwyższej w historii spółki. W chwili obecnej prawie 50 proc. backlogu dotyczy projektów budownictwa infrastrukturalnego, ale już ponad ¼ to projekty z zakresu budownictwa kolejowego. W pierwszym półroczu 2019 roku spółka podpisała 2 duże kontrakty z PKP PLK SA na 1,4 mld zł (roboty budowlane na stacji Gdynia Port) oraz 556 mln zł (modernizacja linii kolejowej Dęblin-Nałęczów). Odnosząc się do planu PKP PLK widać, że wydatki inwestycyjne w roku 2019 powinny być wyższe niż rok wcześniej (9,8 mld zł), a w kolejnych latach osiągać wartość na poziomie 10-12 mld zł. Widać więc, że Budimex nie tylko ma ochotę na to, aby część kolejowa stała się istotną nogą segmentu budownictwa, ale również ma to oparcie w planach PKP.Co prawda w pierwszym półroczu bieżącego roku otwarto oferty w przetargach GDDKiA na kwotę 6,1 mld zł co daje wzrost re/r o ponad 20 proc., jednak warto wspomnieć o rosnącej liczbie unieważnianych przetargów. Jest to spowodowane zjawiskiem przekraczania budżetów inwestorskich w ofertach składanych przez firmy budowlane. Tak naprawdę z punktu widzenia Budimexu należy to zjawisko odczytywać pozytywnie, ponieważ może to znaczyć zjawisko rozsądnego kalkulowania cen przez firmy konkurujące ze spółką, co powinna ograniczać trochę ryzyko wejścia w kolejne nierentowne kontrakty. Mocna deweloperka daje nadziejęStandardowy rzut oka na marże segmentu deweloperskiego w ujęciu kwartalnym, które wyglądają dość przyzwoicie.

kliknij, aby powiększyć

kliknij, aby powiększyćUdział segmentu developerskiego w całości marży i zysku operacyjnego rośnie i w analizowanym okresie wynosił już odpowiednio 39 proc. całości zysku operacyjnego oraz 28 proc. marży brutto na sprzedaży. Jest to zasługa nie tylko segmentu deweloperskiego, który nadal ma się bardzo dobrze, lecz jednak również efekt istotnego spadku zyskowności budowlanki. Proszę pamiętać, że w wypadku tego segmentu przychody i zyski księgowe są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości. Oznacza to, że przy średnim cyklu budowy bloku mieszkalnego w Polsce na poziomie 1,5-2 lat, w chwili obecnej księgowana jest w sporej części sprzedaż z projektów rozpoczętych w drugiej połowie 2017 roku. Ilość sprzedanych (notarialnie) mieszkań spadła o 29 proc. r/r podczas gdy sprzedaż tego segmentu wzrosła o 4,8 proc. Oznacza to, że średnia cena sprzedanego mieszkania wzrosła R/R dość istotnie (+26,8 proc.) i wyniosła w analizowanym kwartale ok. 363 tys. zł. w poprzednim kwartale zmiana była z kolei dość niska (+1,6 proc. i średnia wartość na poziomie 311 tys. zł). Oczywiście ta analiza jest uproszczona i może to powodować wiele błędów (np. poprzez nieuwzględnienie jakiego typu lokalizacja są sprzedawane – Warszawa ma przecież wyższą stawkę za m2 niż Poznań czy Gdańsk). W chwili obecnej na rynku nie widać schłodzenia popytu, w czym zapewne pomaga utrzymywanie niskich stóp procentowych, nadal rosnące pensje oraz obawy części Polaków przed rosnącą inflacją. Wciąż jednak pozostaje otwartym pytanie czy długo uda się utrzymać tak wysoką rentowność biorąc pod uwagę fakt, że już niedługo do sprzedaży i księgowania zysków będą wchodziły mieszkania z roku 2018, który można spokojnie nazwać rokiem presji pracowniczej i materiałowej. W ciągu ostatnich 12 miesięcy spółka sprzedała (akt notarialny) ok. 1,5 tys. mieszkań i taki cel dotyczy całego roku 2019. Oznaczać to jednak może, że ilość sprzedanych mieszkań w drugim półroczu może wynieść ok. 550-600 lokali i będzie zbliżona do liczby z drugiej połowy 2018 roku. To na co należy zwrócić również uwagę to przedsprzedaż mieszkań, czyli raportowanie sprzedaży umów przedwstępnych. Mieszkania, które teraz się księguje to przeszłość, ale ważne jest jaki spółka ma potencjał i pomysł na przyszłość. Przedwstępna sprzedaż w ciągu ostatnich 12 miesięcy wyniosła 1,430 lokali i była wyższa od tej osiągniętej w 2018 roku o ponad 220 lokali. Bank ziemi pozwala w chwili obecnej na wybudowanie ok. 9,8 tys. mieszkań, co jest wartością zbliżona do tej z końca 2018 roku. Aktualna oferta spółki to prawie 2 tysiące mieszkań w 5 lokalizacjach. Kontrakty długoterminowe są naprawdę długieWarto przypomnieć, że spółka ze względu na specyfikę (okres trwania i fakturowania) swoich projektów rozlicza wyniki z użyciem metody kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca Budimex-owi) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne aby kontrakt ten wykonać). W wypadku wygrania kontraktu i podpisania umowy, przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. W związku z tym nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „wycena długoterminowych kontraktów budowlanych”. Z kolei w wypadku gdy spółka więcej zafakturowała niż rozpoznała jako przychód to wykazuję taką różnicę w pozycji zobowiązań jak „wycena długoterminowych kontraktów budowlanych. Oczywiście biorąc pod uwagę długi okres trwania kontraktów, nie jest łatwo precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał, co będzie miało i ma wpływ na rozpoznawanie przychodów jak i w efekcie końcowym marży. Jeśli w początkowym etapie szacowania i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Prześledźmy sposób rozpoznawania marży w kontraktach długoterminowych na teoretycznym przykładzie. Przyjmijmy założenie, że spółka rozpoznaje kontrakt w 4 kwartałach w równych proporcjach. Zakładana marża na kontrakcie długoterminowym to 15 proc. i takie procenty oraz wartości zostały rozpoznane w dwóch pierwszych kwartałach. Jednakże w trzecim kwartale spółka stwierdziła, że marża na całym kontrakcie wyniesie nie 15 proc. ale tylko 10 proc. W takim wypadku nie tylko musi w tym kwartale rozpoznać mniejszą marżę niż dotychczas, ale dodatkowo jeszcze skorygować zbyt wysoką marżę z poprzednich kwartałów. W takim przykładzie będzie to oznaczać, że w trzecim kwartale wykaże marżę zerową, tak aby skumulowana marża po 3 kwartałach wyniosła 10 proc. Również 10 proc. marża zostałaby wykazana w kolejnym, ostatnim kwartale rozliczania takiego kontraktu, o ile nie nastąpiłyby kolejne rewaluacje kontraktu. Dodatkowo spółka ma obowiązek rozpoznania całkowitej straty na kontrakcie w okresie, w którym doszła do takiego wniosku, a nie rozliczać ją w trakcie trwania całego kontraktu. W takim wypadku rozpoznaje je w marży brutto oraz w pasywach w postaci rezerwy na straty na kontraktach budowlanych. Z tego powodu rentowność na poziomie brutto na sprzedaży może istotnie się zmieniać wraz ze zmianą wartości rezerwy na straty. Na koniec podkreślmy jeszcze, że spółka otrzymuje wynagrodzenie za niedostarczone towary oraz niezakończone usługi (zaliczki), które są ujmowane w bilansie jako przychody przyszłych okresów. Jak widać analiza pozycji bilansowych (w szczególności płynności oraz majątku i zobowiązań bieżących) w takim wypadku jest mocno skomplikowana i nie może opierać się na standardowej analizę zapasów, należności oraz zobowiązań handlowych. Zobaczmy jak wygląda kwestia rozliczenia kontraktów długoterminowych.

kliknij, aby powiększyćWartość aktywów rozpoznanych z tytułu kontraktów była o 17 proc. niższa niż rok wcześniej. Z kolei w chwili obecnej wartość rezerwy na straty na kontraktach wynosi około 188 mln zł, czyli o 24 mln zł więcej niż rok wcześniej oraz o 36 mln zł więcej niż w poprzednim kwartale. Oznacza to, że spółka, po osiągnięciu minimalnych wartości rezerwy na koniec marca 2019 roku, znowu zaczęła je zawiązywać. Co to w praktyce oznacza? Moim zdaniem może to wskazywać na pojawianie się strat na kontraktach, które do tej pory były na niskiej rentowności. Wiemy przecież skądinąd, że spółka wciąż posiada kontrakty, które realizuje ze stratą. Oczywiście wytłumaczenie może iść również w kierunku podpisania świeższych kontraktów i rozpoznania na nich strat już w chwili bieżącej. Ten drugi przypadek byłby niewątpliwie gorszym scenariuszem, wskazującym na to, że problemy z rentownością będą trwały dalej. O tym, że jest to realna opcja może jednak świadczyć kolejny wywiad prezesa Budimexu, w którym poinformował, że grupa ma zawiązane rezerwy na ewentualne straty związane z niskomarżowymi kontraktami z lat 2016-2017, które stanowią obecnie około 10 proc. portfela zamówień spółki. Na pewno warto obserwować zmianę wartości rezerwy na straty na kontraktach w kolejnych kwartałach. Budimex to był dywidendowy potentat

kliknij, aby powiększyćBudimex przez ostatnie 11 lat przeznaczał większość swoich zysków na wypłatę dywidendy. W efekcie w tym okresie wypłacił prawie 102 zł, czyli prawie 80 proc. obecnej ceny. Tegoroczna wypłacona dywidenda wyniosła około 53 proc. skonsolidowanego zysku netto za rok 2018. Ostatnio tak niska stopa wypłaty dywidendy miała miejsce w 2012 roku, który jak widać był bardzo ubogi w zyski. Niestety biorąc pod uwagę zyski z pierwszego półrocza 2019 roku oraz obecną sytuację cashową spółki, trudno liczyć na powrót do wysokich wartości wypłaconych dywidend.

kliknij, aby powiększyćSpółka wciąż posiada dodatnią pozycję gotówkową na poziomie 0,3 mld zł, jednak jest to najniższa wartość od 7 lat. Patrząc na trend widoczny na slajdzie oraz wartości bezwzględne trudno nie zadać sobie pytania – jak długo jeszcze? Powodem dodatniej pozycji gotówkowej było zwykle otrzymywanie zaliczek od swoich odbiorców (zarówno w segmencie developerskim jak i budowniczym), które wykorzystywano do finansowania. Pozycja gotówkowa jest coraz słabsza zarówno z powodu niższych zysków, jak i zwiększenia poziomów finansowania podwykonawców. Spółka wskazuje, że firmy kooperujące mają problemy płynnościowe i zaliczki otrzymywane od Budimexu ułatwiają im zachowanie odpowiedniej płynności. Pozostałe informacje oraz podsumowanieJuż po zakończenie drugiego kwartału Budimex nabył 51 proc. akcji spółki FB Serwis SA od swojego większościowego akcjonariuszy Grupy Ferrovial za kwotę 98,5 mln zł. Wynik netto tej spółki za pierwsze 6 miesięcy 2019 roku wyniósł 10,3 mln zł przy sprzedaży na poziomie 222,9 mln zł. Gdy jednak sprawdzimy skonsolidowane sprawozdania grupy kapitałowej FB Serwis za rok 2018 to widzimy przychody ze sprzedaży na poziomie 376 mln zł i stratę netto w kwocie 1,7 mln zł. Jednak zysk z działalności operacyjnej wyniósł 14 mln zł, a strata w sporej części wynikała z istotnych kosztów finansowych w kwocie ponad 12 mln zł. Zapłacona cena implikuje wycenę spółki na poziomie 190 mln zł, choć ją by trzeba jeszcze skorygować o premię za kontrolę. Jeśli przyjmiemy założenie, że kapitały własne przejmowanej grupy FB Serwis na koniec bieżącego półrocza wynosiły ok. 80 mln to widać, że wartość firmy na tym przejęciu może być całkiem znaczna i przekroczyć 100 mln zł. Niewątpliwie z zaciekawieniem czekam na raport za trzeci kwartał, gdzie być może Budimex uchyli rąbka tajemnicy w kwestii rozpoznania tej transakcji w księgach w szczególności wartości goodwillu. Dodatkowo przed kilkoma dniami spółka poinformowała, że na podstawie korekty rozliczeń z większościowym akcjonariuszem zaksięguje w trzecim kwartale bieżącego roku 34,8 mln zł korekty opłaty licencyjnej, która powiększy jej zysk operacyjny. Korekta dotyczy okresu 2012-2019 i związana jest z zmniejszeniem opłaty licencyjnej (płacona przez Budimex to Ferrovial) do poziomu 0,33 proc. przychodów (z pewnymi wyłączeniami) w porównaniu z początkowym poziomie 0,5 proc. To niewątpliwie miła niespodzianka dla polskich inwestorów, którzy posiadają akcje Budimexu. Po pierwsze wzrośnie zysk trzeciego kwartału (choć baza jest bardzo wysoka ze względu na rozpoznanie rok temu zysku na sprzedaży Elektromontażu Poznań) 2019 roku. Będzie to zdarzenie one-off, ale z gatunku tych miłych. Po drugie, jednak koszty w dłuższym terminie spadną, skoro obniżce ulega opłata licencyjna. Wydaje się, ze mówimy tutaj o wartości w okolicach 10-12 mln zł w stosunku rocznym. Niby niewiele, ale jednak gdy w pierwszym półroczu osiąga się zyskowność operacyjną na poziomie 111 mln zł (3,4 proc.) to okazuje się to być wartością jednak zauważalną. Po trzecie spółka przyznała, że umowy zostały zmienione w wyniku procesu BAPA (Bilateral Advance Pricing Agreements – dwustronne uprzednie porozumienia cenowe). Nie wchodząc w szczegóły podatkowe w moim rozumieniu są to po prostu uzgodnienia z władzami skarbowymi (w tym wypadku polskimi i hiszpańskimi) sposoby naliczania różnego typu obciążeń między spółkami w grupie. Wydaje się, że władze zakwestionowały po prostu opłatę w wysokości 0,5 proc. obrotu jako zbyt wysoką. Zyskowność, którą spółka uzyskała w latach 2016-2017 nie wydaje się być możliwa do powtórzenia w nadchodzących latach. Przypomnijmy, że w tamtym okresie rentowność EBIT wynosiła około 9 proc., podczas gdy narastająco w ostatnich 12 miesiącach spadła ona do poziomu 4,9 proc. Podobnie wygląda kwestia zyskowności netto, która w tamtych latach wahała się w zakresie 7,3-7,4 proc., podczas gdy obecnie osiąga zaledwie wartości 3,4 proc. A przecież nie możemy założyć, że najgorsze jest już za spółką i od tego momentu zyski będą rosły. Wręcz przeciwnie, bazując na wypowiedziach prezesa, można oczekiwać, że zyskowność netto drugiego półrocza 2019 roku będzie zbliżona do tego z pierwszego półrocza. Z koeli w roku 2020 powinno być trochę lepiej, z naciskiem na słowo trochę. Zakładając, że w 2021 roku spółka będzie w stanie uzyskać rentowność operacyjną na poziomie 5,0-5,5 proc., a netto 3,8-4,0 proc, to przy sprzedaży na poziomie 8 mld zł dałoby zysk netto w wysokości 300-320 mln zł oraz zysk operacyjny w kwocie 400-440 mln zł. W takim wypadku oznaczałoby to zysk na akcję na poziomie 12-13 zł i wycenę wskaźnikową P/E w okolicach 10-11. Warto jednak pamiętać, że de facto mówimy o perspektywie roku 2021, czyli jednak dość odległej. Oczywistym jest, że giełda dyskontuje przyszłość, jednak w tym wypadku mamy okres przekraczający 12 miesięcy, o czym warto pamiętać. Z drugiej jednak strony gdyby spółka szybko była w stanie wygrać kilka sporów z GDDKiA i otrzymała np. 100 czy 200 mln zł to dla wyceny spółki (raczej w krótszym niż dłuższym horyzoncie czasowym) mógłby to być ciekawy trigger. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 30 września 2019 11:45

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

8 listopada 2019 13:16:47

przy kursie: 137,00 zł

Rentowność to wciąż wyzwanie - omówienie sprawozdania finansowego Budimeksu po 3 kw. 2019 r. Przychody wciąż wysokie, ale zyski niskiePrzychody w trzecim kwartale, w odróżnieniu od poprzedniego okresu, zanotowały nieznaczną, ale jednak pozytywną dynamikę na poziomie 2,3 proc., co oznacza sprzedaż 2,134 mln zł, czyli wyższą o 43 mln zł niż rok wcześniej.

kliknij, aby powiększyćJednak nie przychody, biorąc pod uwagę chociażby stabilny backlog wciąż na poziomie powyżej 10 mld zł, są prawdziwym wyzwaniem dla grupy, a poważna wyrwa w marżach praktycznie na każdym poziomie rachunku wyników. Co prawda wyniki trzeciego kwartału sugerują znaczną poprawę, ale dokładniejsza analiza wykaże jednak, że to jeszcze nie koniec zmartwień. W analizowanym okresie spółka zaraportowała zysk operacyjny w wysokości 112,1 mln zł w porównaniu do 141,6 mln zł rok wcześniej, co dało r/r ujemną dynamikę na poziomie prawie 21 proc. Wyniki bieżącego jak i ubiegłego roku są jednak w tym zakresie obciążone pewnymi zdarzeniami jednorazowymi. W trzecim kwartale 2018 roku spółka rozpoznała zysk na sprzedaży podmiotów z grupy (Elektromontaż Poznań oraz Biuro Inwestycji Grunwald) w kwocie 44,0 mln zł. Z kolei w tym roku zysk operacyjny został poprawiony poprzez rozpoznanie korekty historycznego kosztu opłaty licencyjnej w kwocie prawie 35 mln zł. W efekcie, gdyby nie uwzględniać tych dwóch zdarzeń to zyski operacyjne wyniosłyby odpowiednio 77,3 mln zł (Q3 2019) oraz 97,6 mln zł (Q3 2018) co oznacza spadek o 21 proc. Dodatkowo należy pamiętać, że spółka konsoliduje od bieżącego kwartału wyniki FB Serwis, który w tym kwartale dołożył do wyniku aż 17 mln zł. Gdyby również nie uwzględnić tego wyniku to okazuje się, że na porównywalnych zasadach spółka zarobiła o 40 proc. mniej niż rok wcześniej. W tym wypadku sprawa nie jest taka jednoznaczna, ponieważ w okresach poprzednich GK Budimex rozpoznawała wyniki FB Serwis poniżej poziomu zysku operacyjnego (Udział w zyskach/(stratach) netto jednostek podporządkowanych wycenianych metodą praw własności) w odpowiedniej proporcji do posiadanego pakietu akcji.

kliknij, aby powiększyćZyskowność brutto na sprzedaży wyniosła 6,8 proc. i jest ona wyższa o 1,3 p.p. niż w poprzednim kwartale choć o 0,8 p.p. niższa niż rok wcześniej. Wyższa rentowność niż w poprzednim kwartale powinna być odczytywana oczywiście pozytywnie i jako szansa na zahamowanie spadku negatywnej tendencji. Jednak niestety nie można zapominać, że za tą poprawą marży stoi przede wszystkim rozpoczęcie konsolidowania wyników FB Serwis, gdzie marża brutto na sprzedaży jest dość wysoka i w trzecim kwartale wynosiła 18 proc.Niska dynamika kosztów sprzedaży i zarządu spowodowała, że zyskowność operacyjna wyniosła 5,3 proc. (+2 p.p. lepiej niż w poprzednim kwartale). Tutaj trzeba jednak pamiętać, że jest to przede wszystkim efekt wspomnianej wcześniej korekty kosztów opłaty licencyjnej (zaksięgowane w koszty zarządu). Koszty zarządu wyniosły zaledwie 1,0 proc. sprzedaży w trzecim kwartale w porównaniu do 2,6 proc. rok wcześniej oraz 2,9 proc. w poprzednim kwartale. Gdybyśmy założyli, że korekta opłaty licencyjnej nie wystąpiła to wskaźnik kosztowy byłby porównywalny r/r, co de facto oznacza, że ta korekta podniosła zyskowność kwartału o ok. 1,6 p.p.Na poziom zyskowności EBIT wpłynęło nieznacznie saldo pozostałej działalności operacyjnej (-3,1 mln zł w analizowanym kwartale w porównaniu do 0,1 mln zł rok wcześniej). Spółka przedstawiła notę specyfikującą te pozycje. Analiza tej noty stawia pytania o dość znaczne wartości otrzymanych kar i odszkodowań (15,8 mln zł) jak i utworzonych rezerw na takie kary w kwocie ponad 23 mln zł. Niestety nie mamy tutaj wyjaśnienia z jakimi kontraktami czy sprawami spornymi są związane te dość znaczne wartości. Zwróciłbym również uwagę na wzrosty zyskowności EBITDA, która wyniosła 6,8 proc. i była tylko o 0,6 p.p. niższa r/r. Jest to w części spowodowane konsolidacją wyników spółki FB Serwis. GK Budimex nie pokazała wyników tej spółki za trzeci kwartał lecz narastająco. Bazując na tych danych widać, że amortyzacja za 9 miesięcy wyniosła aż 30 mln zł, natomiast różnica między rentownością EBIT oraz EBITDA to aż 8,6 p.p., przy 11,8 proc. rentowności oraz 20,4 proc. rentowności EBITDA. Jak widać na powyższych slajdach problemy z rentownością są znaczące i trwają w zasadzie od połowy 2018 roku. Zobaczmy zatem jak wygląda rentowność w ujęciu rocznym, co pozwoli nam oszacować co może się wydarzyć, gdy spółka wygrzebie się z nierentownych kontraktów podpisywanych przede wszystkim w latach 2016-2017.

kliknij, aby powiększyćW chwili obecnej 12 miesięczna rentowność brutto na sprzedaży wynosi 7,3 proc. i jest niższa o ponad 25 proc. w porównaniu do średniej 10-letniej rentowności. W zasadzie widać, że podobnie niska rentowność była tylko w latach 2011-2013. Nie wyciągałbym z tego jednak wniosku, że dołek został już osiągnięty i teraz będzie lepiej. Po pierwsze w wynikach 12-miesięcznych mamy ujęty całkiem przyzwoity czwarty kwartał 2018 roku (marża pierwsza na nieosiągalnym obecnie poziomie 9,2 proc., choć rentowność operacyjna już na poziomie osiągalnym czyli 5,4 proc.). Po drugie spółka wciąż wskazuje, że część konkurentów podchodzi nadal bardzo agresywnie do ofertowania, czyli po prostu zdaniem Budimexu zaniża stawki. To oczywiście wpływa negatywnie na rentowność kontraktów wygrywanych przez Budimex. Po trzecie nie należy zapominać o wzrostowej tendencji w zakresie kosztów pracowniczych oraz energii, która będzie zapewne trwać w kolejnych latach. Dla spółek takich jak Budimex, realizujących kontrakty często 2-3 letnie, jest to dość znaczne wyzwanie. Z jednej strony należałoby założyć w swoich budżetach i składanych ofertach, istotne podwyżki tych kosztów w nadchodzących kwartałach i latach, z drugiej trzeba przecież wygrywać kontrakty. Oczywiście gdyby wszyscy oferujący składali oferty przy takim założeniu nie byłoby istotnego problemu dla rentowności takich projektów. Zapewne jednak w takim wypadku zdecydowana większość składanych ofert przewyższałaby znacznie kosztorysy inwestorskie i przetargi byłyby unieważniane. A dodatkowo wiemy przecież, że część spółek startujących w przetargach kalkulowała swoje ceny praktycznie na poziomach nie mogących zapewnić minimalnego zysku – zwłaszcza w latach 2016-2017. Zarobić na infrastrukturze nadal jest trudno…

kliknij, aby powiększyćPrzychody segmentu budowlanego, podobnie jak w poprzednim kwartale, zanotowały spadek tym razem o 2,2 proc. r/r i wyniosły 2,01 mld zł. Pamiętać jednak należy, że wciąż jest to drugi najlepszy sprzedażowo kwartał tego segmentu. Patrząc na dane narastająco za 9 miesięcy widać w zasadzie stagnację (+0,7 proc) na poziomie obrotów w tym segmencie. Jest to zresztą zgodne z informacjami płynącymi ze spółki o tym, że przychody w 2019 będą na poziomie zbliżonym do roku wcześniej. Marża brutto na sprzedaży na poziomie 5,4 proc., oczywiście nie może być uznana za satysfakcjonującą. Warto jednak podkreślić, że marża ta jest jednak zauważalnie (+0,9 p.p.) wyższa niż kwartał wcześniej, co może być pewnym promykiem nadziei na przyszłość. Przypominam, że w jednym z wywiadów prezes Blocher sugerował, że rentowność operacyjna (a więc po kosztach zarządu i sprzedaży) w tym segmencie powinna średnio wynosić 5 proc., co pozwoliłoby wypracować rozsądny zwrot dla akcjonariuszy. Jasno nakreślił on również horyzont czasowy, mówiąc, że nie stanie się to w przyszłym (2020) roku. Dla mnie to jest jednak jasna sugestia, że rok 2020 nie musi być rokiem odbicia, przynajmniej istotnego, w wynikach tego segmentu, co niektórzy analitycy i inwestorzy zdają się zakładać.Marża operacyjna teoretycznie wygląda dość przyzwoicie – poziom 4,5 proc. nie jest już tak odległy od tego nakreślonego przez prezesa. Niestety jest to przede wszystkim efektem rozpoznania korekty opłaty licencyjnej za ten rok i lata poprzednie. Gdyby nie to zdarzenie jednorazowe to rentowność EBIT wyniosłaby 2,8 proc., czyli zauważalnie lepiej niż w drugim kwartale 2019 roku. Jednak do poziomu 5,0 proc. jak widać brakuje wciąż bardzo dużo. Tutaj trzeba jednak podkreślić, że o ile 34,8 mln zł jest pewnym zdarzeniem jednorazowym (więcej w komunikacie spółki www.stockwatch.pl/komunikaty-s... ) to jednak wpłynie to już pozytywnie na wyniki kolejnych okresów. Osobiście szacuję, że będzie to oznaczało mniejsze koszty o ok 11-12 mln zł rocznie, porównując do roku 2018, co jest z pewnością wartością zauważalną.O ryzykach w budowlance było już dużo w trakcie analiz poprzednich kwartałów, podobnie jak i o waloryzacji kontraktów z GDDKiA jak i PKP PLK. Trzeba podkreślić, że spółka zamierza walczyć o rekompensaty związane z poniesionymi stratami na kontraktach realizowanych przede wszystkim dla GDDKiA. Zarząd Budimexu poinformował, że spółka złożyła pierwsze roszczenia sądowe opierając się na klauzuli nadzwyczajnej zmiany umowy. Całkowita wartość tych roszczeń to ok. 0,5 mld zł. Prezes Budimexu liczy, że uda się odzyskać większą część tych pieniędzy. Oczywiście gdyby takie założenie okazałoby się prawdziwe, to niewątpliwie wartość spółki mogłaby istotnie wzrosnąć. Ja jednak nie byłbym tak dużym optymistą. Trzeba jednak pamiętać, że procesy sądowe mają do siebie to, że są długie i w dodatku wieloinstancyjne. Portfel zamówień nadal wysokiWarto jeszcze zerknąć na portfel zamówień (tzw. backlog) oraz wartość podpisanych kontraktów w danym kwartale.

kliknij, aby powiększyćPo wyhamowaniu przyrostu portfela zamówień w ostatnich kwartałach (Q4 2018 i Q1 2019), analizowany okres dostarczył 1,7 mld zł podpisanych nowych kontraktów. To pozwoliło na wykazanie backlogu na poziomie 10,7 mld zł, czyli mniej o ok. 300 milionów niż rok wcześniej. W chwili obecnej 45 proc. backlogu dotyczy projektów budownictwa infrastrukturalnego, ale już 27 proc. to projekty z zakresu budownictwa kolejowego. Widać więc, że Budimex dywersyfikuje swoją nogę budowlaną, co wydaje się być słusznym podejściem biorąc pod uwagę przyszłość (prawdopodobne ograniczenie inwestycji drogowych na rzecz kolejowych). Mocna deweloperka daje wciąż radęStandardowy rzut oka na marże segmentu deweloperskiego w ujęciu kwartalnym, które wyglądają wciąż przyzwoicie.

kliknij, aby powiększyć

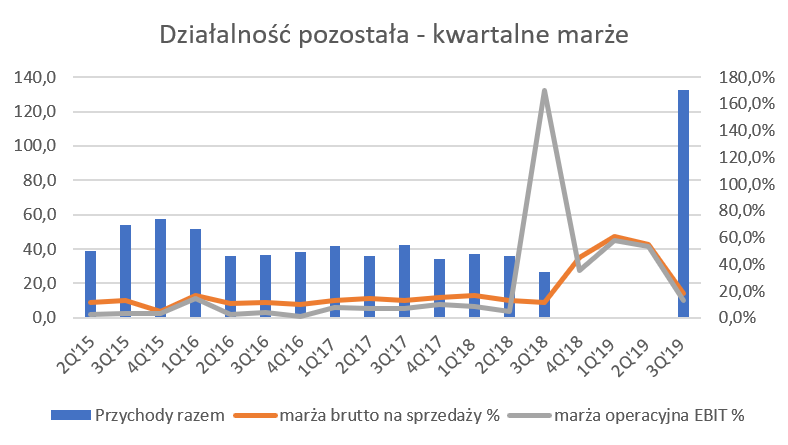

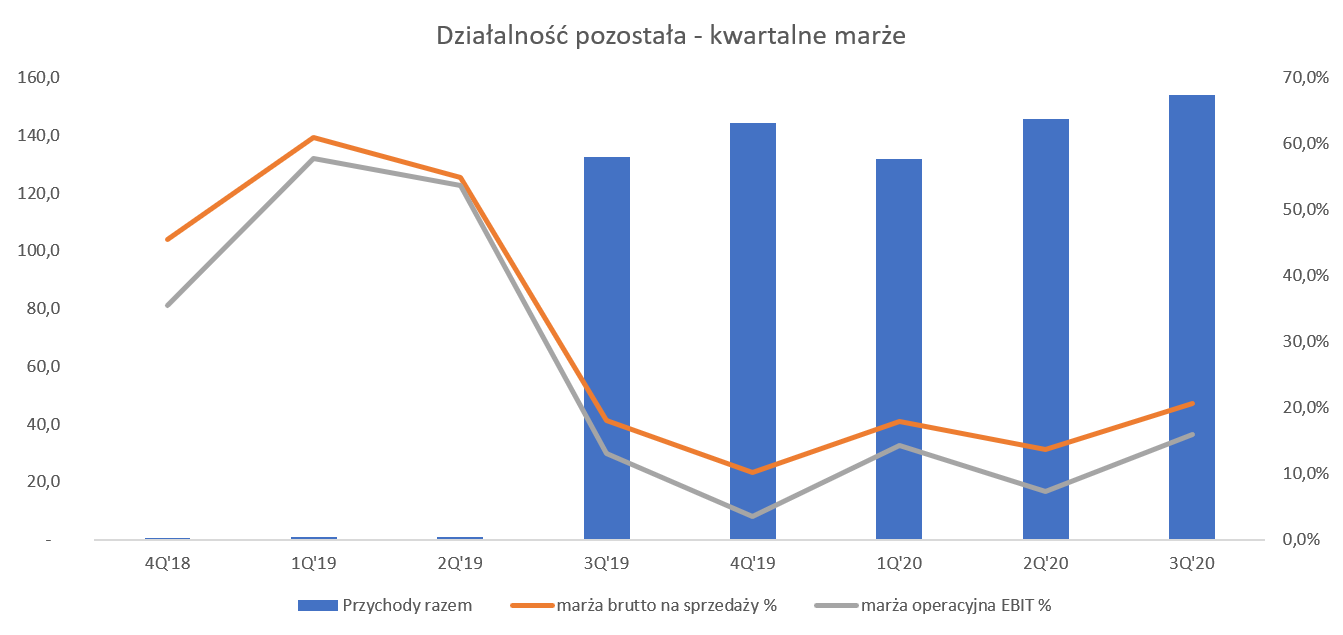

kliknij, aby powiększyćProszę pamiętać, że w wypadku tego segmentu przychody i zyski księgowe są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości. Oznacza to, że przy średnim cyklu budowy bloku mieszkalnego w Polsce na poziomie 1,5-2 lat, w chwili obecnej księgowana jest w sporej części sprzedaż z projektów rozpoczętych na początku 2018 roku. Ilość sprzedanych (notarialnie) mieszkań wzrosła o 24 proc. r/r podczas gdy sprzedaż tego segmentu wzrosłą o ok. 36 proc. Oznacza to, że średnia cena sprzedanego mieszkania wzrosła r/r zauważalnie (+10,1 proc.) i wyniosła w analizowanym kwartale ok. 389 tys. zł. W ciągu ostatnich 12 miesięcy spółka sprzedała (akt notarialny) ok. 1,55 tys. mieszkań i taki cel dotyczy całego roku 2019. Oznacza to, że ilość sprzedanych mieszkań w ostatnim kwartale może wynieść ok. 300 lokali, czyli o ok. 10 proc. mniej niż rok wcześniej. To na co należy zwrócić również uwagę to przedsprzedaż mieszkań, czyli raportowanie sprzedaży umów przedwstępnych. Mieszkania, które teraz się księguje to przeszłość, ale ważne jest jaki spółka ma potencjał i pomysł na przyszłość. Przedwstępna sprzedaż w ciągu ostatnich 12 miesięcy wyniosła 1,684 lokali i była wyższa od tej osiągniętej w 2018 roku o prawie 40 proc. Bank ziemi pozwala w chwili obecnej na wybudowanie ok. 9,6 tys. mieszkań, co jest wartością zbliżoną do tej z końca 2018 roku. Aktualna oferta spółki to 1,7 tysiąca mieszkań w 5 największych miastach w Polsce. Budimex w połowie roku nabył kolejne 51 proc. akcji spółki FB Serwis od swojego większościowego akcjonariuszy Grupy Ferrovial za kwotę 98,5 mln zł i konsoliduje wyniki tej spółki metodą pełną począwszy od trzeciego kwartału w segmencie pozostałe.

kliknij, aby powiększyćW zasadzie wykres tego segmentu mówi sam za siebie. Od momentu sprzedaży podmiotów z grupy (Elektromontaż Poznań oraz Biuro Inwestycji Grunwald) rok temu (stąd ten istotny wzrost rentowności na wykresie w Q3 2018), w zasadzie segment ten był martwy – działała w tym segmencie tylko spółka Budimex Parking Wrocław. Oczywiście w tym segmencie znajdowała się już wtedy spółka FB Serwis, jednak jej wyniki były konsolidowane metodą praw własności, czyli na poziomie poniżej zysku operacyjnego. W chwili obecnej segment ten znowu będzie przyczyniał się do całkowitego wyniku i prawdopodobnie mogą to być wartości całkiem zauważalne. Wynik netto FB Serwis za pierwsze 6 miesięcy 2019 roku wyniósł 10,3 mln zł przy sprzedaży na poziomie 222,9 mln zł. Z kolei wynik trzeciego kwartału (już konsolidowanego w pełni na poziomie GK Budimex) to 131 mln zł obrotu i aż 10,2 mln zł zysku netto. Niestety nie znamy więcej szczegółów rachunku zysków i strat, aby stwierdzić, czy rentowność netto trzeciego kwartału na poziomie 7,8 proc. jest do utrzymania w dłuższym okresie czasu. Pytanie to może być zasadne biorąc pod uwagi wyniki spółki w roku 2018 (przychody ze sprzedaży na poziomie 376 mln zł i stratę netto w kwocie 1,7 mln zł przy zysku z działalności operacyjnej w okolicach 14 mln zł). Dodatkowo również sam prezes Blocher wskazywał na szanse wypracowania rentowności operacyjnej w tej spółce na poziomie 5-7 proc., a w chwili obecnej jest ona wyższa już na poziomie zysku netto. Osobiście zwróciłbym w szczególności uwagę na wyniki czwartego kwartału w tym segmencie. Powinny one być pewną wskazówką co do oczekiwanych rentowności w kolejnych okresach. Kontrakty długoterminowe są naprawdę długieSpółka ze względu na okres trwania swoich projektów rozlicza wyniki z użyciem metody kontraktów długoterminowych. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym, co spółka fakturuje zaliczkowo na odbiorców. W efekcie nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „wycena długoterminowych kontraktów budowlanych”. Z kolei w wypadku gdy spółka więcej zafakturowała niż rozpoznała jako przychód, to wykazuje taką różnicę w pozycji zobowiązań jak „wycena długoterminowych kontraktów budowlanych. Oczywiście biorąc pod uwagę długi okres trwania kontraktów, nie jest łatwo precyzyjnie zaplanować koszty. Szacunki kosztów do poniesienia do końca kontraktu mogą się zmieniać co kwartał, co będzie miało i ma wpływ na rozpoznawanie przychodów, jak i w efekcie końcowym marży. Jeśli w początkowym etapie szacowania i rozpoznawania wyniku na kontrakcie, spółka nie zostawiła sobie pewnego marginesu błędu i rezerwy na nieprzewidziane koszty, to może się okazać w pewnym momencie, że wynik w danym kwartale będzie sporo niższy niż wcześniej lub nawet ujemny. Spółka ma obowiązek rozpoznania całkowitej straty na kontrakcie w okresie, w którym doszła do takiego wniosku, a nie rozliczać ją w trakcie trwania całego kontraktu. W takim wypadku rozpoznaje je w marży brutto oraz w pasywach w postaci rezerwy na straty na kontraktach budowlanych. Z tego powodu rentowność na poziomie brutto na sprzedaży może istotnie się zmieniać wraz ze zmianą wartości rezerwy na straty. Zobaczmy jak wygląda kwestia rozliczenia kontraktów długoterminowych.

kliknij, aby powiększyćWartość aktywów rozpoznanych z tytułu kontraktów było o 17 proc. niższa niż rok wcześniej. Z kolei w chwili obecnej wartość rezerwy na straty na kontraktach wynosi około 232 mln zł, czyli o 30 mln zł więcej niż rok wcześniej oraz o 44 mln zł więcej niż w poprzednim kwartale. Oznacza to, że spółka po osiągnięciu minimalnych wartości rezerwy na koniec marca 2019 roku, znowu zaczęła powiększać wartość rezerwy na straty na kontraktach. Co to w praktyce oznacza? Moim zdaniem może to wskazywać na pojawianie się strat na kontraktach, które do tej pory były na niskiej rentowności. Wiemy przecież z informacji płynących ze spółki, że wciąż posiada ona kontrakty, które realizuje ze stratą. Oczywiście wytłumaczenie może iść również w kierunku podpisania świeższych kontraktów i rozpoznania na nich strat już w chwili bieżącej. Ten drugi przypadek byłby niewątpliwie gorszym scenariuszem, wskazującym na to, że problemy z rentownością będą trwały dalej. W poprzednim kwartale spółka posiadała dodatnią pozycję gotówkową zaledwie na poziomie 0,3 mld zł, co była najniższa wartością od 7 lat. Na koniec trzeciego kwartału sytuacja lekko się poprawiła.

kliknij, aby powiększyćDodatnią pozycję gotówkową na poziomie 0,6 mld zł jest dwukrotnie wyższa od tej z poprzedniego kwartału oraz na poziomie porównywalnym r/r. Patrząc historycznie można oczekiwać wzrostu pozycji gotówkowej na koniec roku. Gdyby zastosować historię do przewidywania przyszłości to należałoby oczekiwać tej pozycji na poziomie 1,0-1,1 mld zł na koniec roku. Jeśli tak się wydarzy można będzie uznać to za potwierdzenie zahamowania trendu spadku gotówki w spółce i umiarkowanie pozytywny prognostyk na przyszłość, w szczególności w kontekście wypłaty potencjalnej dywidendy. Przypomnijmy, że Budimex w ciągu ostatnich 11 lat wypłacił ponad 2,6 mld zł w postaci dywidendy, co dało 102 zł na 1 akcję. Ostatnia dywidenda wyniosła 6,3 zł na 1 akcję i spowodowała wypływ gotówki w wysokości 161 mln zł, co dało wskaźnik wypłaty dywidendy na poziomie 52 proc. Gdyby przyjąć, że spółka wypłaci zbliżoną wartość dywidendy za rok 2019 to oznaczać będzie zapewne zauważalny wzrost tego wskaźnika. Z kolei stopa dywidendy w porównaniu do obecnego kursy wyniosłaby w takim wypadku niecałe 5 proc. PodsumowanieZyskowność, którą spółka uzyskała w latach 2016-2017 nie wydaje się być możliwa do powtórzenia w nadchodzących latach. Przypomnijmy, że w tamtym okresie rentowność EBIT wynosiła około 9 proc., podczas gdy narastająco w ostatnich 12 miesiącach spadła ona do poziomu 4,5 proc. Podobnie wygląda kwestia zyskowności netto, która w tamtych latach wahała się w zakresie 7,3-7,4 proc., podczas gdy obecnie osiąga zaledwie wartości 2,9 proc. W chwili obecnej zysk netto za ostatnie 12 miesięcy wynosi około 211 mln zł, a w tym jest przecież dodatkowy zysk w postaci obniżenia opłaty licencyjnej pochodzący z lat poprzednich (zakładam wartość ok. 22-23 mln zł). Zysk netto za ostatnie 12 miesięcy jest o 30 proc. niższy od tego wypracowanego w 2018 roku i aż o połowę w porównaniu do lat 2016-2017. Z kolei przewidywania analityków na lata 2019-2021 oscylują wokół niecałych 200 mln zysku netto oraz przychodów w okolicach 7,1-7,5 mld zł. Implikuje to rentowność netto na poziomie 2,6-2,9 proc., przy zyskowności operacyjnej na poziomie 3,5-3,9 proc. Zwłaszcza te ostatnie wartości wydają się być dość ostrożne. Nawet zakładając, że segment budowlany nie będzie w stanie osiągnąć rentowności 5 proc. w tym okresie, to jednak dwa pozostałe mają te parametry istotnie wyższe, co powinno podnosić całkowitą rentowność. Pamiętać należy, że spółka powinna zaoszczędzić kilkanaście milionów złotych rocznie na opłacie licencyjnej oraz FB Serwis powinien również przynieść podobną kwotę. Mamy oczywiste zagrożenia w postaci rosnących płac, energii czy zmienności cen surowców oraz kwestie realizacji kontraktów w długim okresie czasu. Z drugiej jednak strony warto pamiętać, że gdyby spółce udało się wygrać tylko 20 proc. spornych z GDDKiA kwot to mówimy już o kwocie ok. 100 mln zł. Oczywiście trudno spodziewać się, aby taka wartość wpłynęła do spółki w okresie kilku miesięcy. Podobnie zresztą wydaje się wycenia obecnie tę spółkę rynek. W chwili obecnej wskaźnik C/Z wynosi 16, co oznacza, że jednak rynek obstawia poprawę wyników w kolejnych okresach. Pytanie czy tutaj dyskontowany jest scenariusz poprawy wyników operacyjnych, czy raczej dogadania się z inwestorami w zakresie rekompensat za nierentowne kontrakty z lat poprzednich. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 listopada 2019 11:30

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

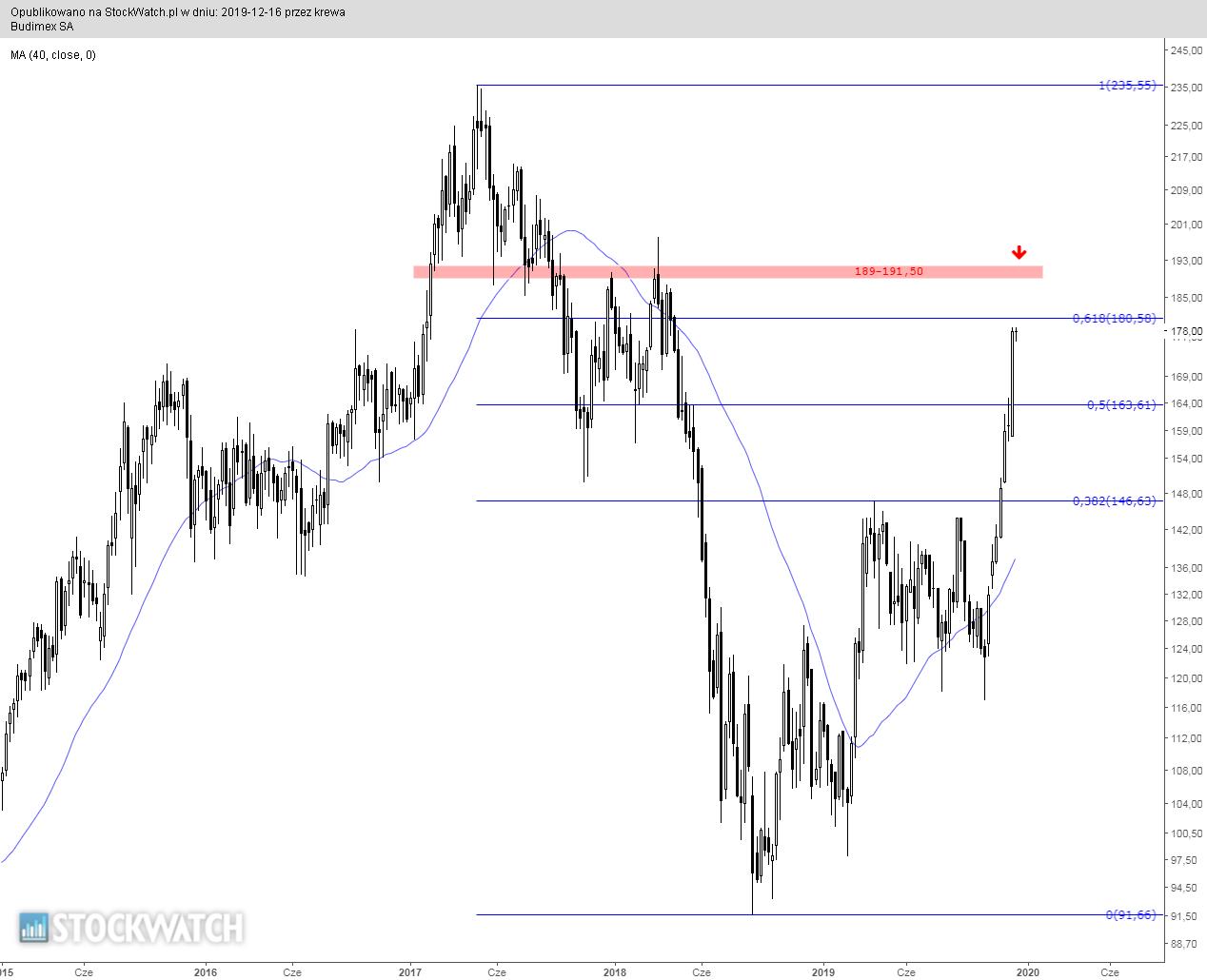

16 grudnia 2019 10:46:11

przy kursie: 176,20 zł

BUDIMEX - analiza techniczna na życzenie We wrześniowej analizie technicznej waloru sygnalizowałem, że pokonanie oporu w okolicy 143 zł otworzyłoby drogę w kierunku 175 zł. Cel ostatecznie został osiągnięty i w bieżącym impulsie notowania raczej nie dotrą powyżej poziomu 180 zł.

kliknij, aby powiększyćSymptomy przesilenia i możliwości wystąpienia lokalnego szczytu sygnalizuje linia ADX która wyrwała się z objęć kierunkowych. Korekta wzrostów nie powinna zejść poniżej 163 zł lub w najgorszym przypadku poniżej poziomu 143 zł, który zgodnie z zasadą zmiany biegunów pełni teraz rolę wsparcia.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2020-03-09

Wpisów: 2

Wysłane:

20 kwietnia 2020 19:01:41

przy kursie: 178,00 zł

Budimex wygrał przetarg od Muzeum Aushwitz..56mln

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

21 kwietnia 2020 09:11:34

przy kursie: 175,00 zł

BUDIMEX - analiza techniczna na życzenie W poprzedniej analizie technicznej sygnalizowałem brak możliwości dotarcia do poziomu docelowego w ówczesnym impulsie oraz możliwość korekty w okolice 143 zł. Obie prognozy się sprawdziły, a ostatecznie zwyżka wyhamowała na zaznaczonym oporze 191,50 zł. Dalsze losy notowań zależą od zachowania kursu akcji względem długoterminowej średniej i oporu na poziomie 191,50 zł. Wskaźniki techniczne znajdują się na poziomach, z których łatwo wygenerować sygnały zarówno kupna jak i sprzedaży. Warto obserwować przebieg linii RSI względem poziomu 60 pkt. - jego pokonanie zasygnalizuje gotowość do konfrontacji z oporem lokalnego szczytu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

19

Dołączył: 2020-04-12

Wpisów: 266

Wysłane:

23 kwietnia 2020 20:03:44

przy kursie: 201,00 zł

Opór przebity:) Co dalej?

|

|

PREMIUM

1 384

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 063

Wysłane:

23 kwietnia 2020 20:15:13

przy kursie: 201,00 zł

224-235, czyli szczyt z 2017 roku.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

14 maja 2020 18:45:18

przy kursie: 205,00 zł

Drogowy mocarz wstaje z kolan - omówienie sprawozdania finansowego BUDIMEX po 1 kw. 2020 r. Przychody wciąż wysokie, ale zyski niskiePrzychody w pierwszym kwartale bieżącego roku zanotowały solidną dynamikę na poziomie 6,9 proc., co oznacza sprzedaż 1,475 mln zł czyli wyższą o 95 mln zł niż rok wcześniej.

kliknij, aby powiększyćNie przychody czy stabilny bądź rosnący backlog, są jednak od wielu kwartałów prawdziwym problemem a marże kontraktowe. Warto jednak dodać, że ten prawie 7 proc. wzrost został osiągnięty przy dramatycznie słabej sprzedaży w deweloperce, o czym więcej przy omawianiu tego segmentu. Patrząc na powyższy wykres na pierwszy rzut oka można stwierdzić, że to nie koniec problemów. Zysk na sprzedaży wciąż niższy niż rok wcześniej zarówno w ujęciu wartościowym (-1,5 mln zł r/r) jak i procentowym (-0,3 p.p. r/r). Podobnie ma się sytuacja z zyskiem operacyjnym (-16,6 mln zł r/r oraz -0,5 p.p. r/r) jak i zyskiem netto (-6,5 mln zł r/r oraz -0,5 p.p. r/r). Pomimo tych słabych obiektywnie wyników, należy jednak je przyjąć z pewnym zadowoleniem i stwierdzić, że jest to drugi z rzędu kwartał, który daje mocne nadzieje, że najgorsze już za spółką. Swój optymizm opieram na fakcie, że w dużej mierze za słabe wyniki pierwszego kwartału odpowiada segment deweloperski, gdzie strata operacyjna wyniosła 7,2 mln zł, czyli wynik był gorszy r/r aż o 42 mln zł. Oczywiście jest to wynikiem bardzo niskiej (4 sic!) liczby sprzedanych mieszkań w pierwszym kwartale. Gdybyśmy założyli, że rentowność tego segmentu byłaby porównywalna z poprzednim rokiem oraz wyłączyli pozostała działalność (FB Serwis, który jest konsolidowany od drugiej połowy 2019 roku) to można by przyjąć, ze zysk operacyjny ukształtowałby się na wyższym poziomie porównując rok do roku. A to już byłby jednak istotny sukces biorąc pod uwagę trend ostatnich kwartałów w tym zakresie. Zysk na sprzedaży wyniósł 45 mln zł w porównaniu do 33,3 mln zł zysku operacyjnego. Oznacza to, że saldo pozostałej działalności operacyjnej było ujemne i wyniosło -11,6 mln zł. W poprzednim roku była to z kolei dodatnia wartość ok, 3,5 mln zł. Jest to przede wszystkim efekt netto zwiększenia odpisów na należności aż o 15,7 mln zł, podczas gdy rok temu byłą to zaledwie wartość -0,9 mln zł. Spółka co prawda netto rozpoznała nadwyżkę otrzymanych kar i odszkodowań nad zapłaconymi (6,8 mln zł podczas gdy rok temu było to +0,7 mln zł), ale nie była ona w stanie pokryć wartości odpisów. Niestety brakuje bardziej szczegółowych informacji w tym zakresie, a kwota w stosunku do zysku operacyjnego jednak jest całkiem zauważalna.

kliknij, aby powiększyćZyskowność brutto na sprzedaży wyniosła 7,5 proc. i jest ona niższa o 0,17 p.p. niż rok wcześniej. Tutaj znowu trzeba przypomnieć, że jest to jednak głównie efekt braku sprzedaży w segmencie deweloperskim, ponieważ sama marża w budownictwie prezentowała się zauważalnie lepiej. Jednak nie można zapominać, że w pierwszym półroczu 2020 roku korzystnie będzie oddziaływać efekt konsolidowania wyników FB Serwis, gdzie marża brutto na sprzedaży jest dość wysoka i w analizowanym okresie wynosiła 17,9 proc. Suma kosztów sprzedaży i zarządu stanowiła w tym kwartale 4,5 proc. sprzedaży, czyli o 0,2 proc. więcej niż rok wcześniej. W teorii powinno to martwić, ale patrząc na szczegóły jest to przede wszystkim efekt konsolidacji FB Serwis w segmencie pozostałym, gdzie koszty zarządu wyniosły 7,5 mln zł i stanowiły 5,7 proc. obrotu tej linii biznesowej. W wypadku analizy kosztów zarządu trzeba również o efekcie korekty kosztów opłaty licencyjnej (więcej o tym w poprzedniej analizę www.stockwatch.pl/forum/wpis-n...). Można szacować, że w tym kwartale wpłynęło to na zmniejszenie kosztów zarządu r/r o mniej więcej 2,5 mln zł. Pozytywny efekt będzie jeszcze odczuwalny w drugim kwartale. Warto również pamiętać, że baza wynikowa trzeciego kwartału będzie dość wysoka właśnie ze względu na korektę tych kosztów (za okresy wstecz) co podbiły wyniki Q3 2019 roku o prawie 35 mln zł. Mówiąc pół żartem pół serio na leży się zastanawiać co w tym roku w trzecim kwartale wymyśli Budimex aby pokazać ładne (i jednak realne zyski). W 2019 była to krekta opłaty licencyjnej, a rok wcześniej spółka rozpoznała zysk na sprzedaży podmiotów z grupy (Elektromontaż Poznań oraz Biuro Inwestycji Grunwald) w kwocie 44,0 mln zł. Zobaczmy zatem jak wygląda rentowność w ujęciu rocznym.

kliknij, aby powiększyćW chwili obecnej 12 miesięczna rentowność brutto na sprzedaży wynosi 7,3 proc. i jest porównywalna z tą osiągniętą w 2019 roku, choć aż o 25 proc. niższe porównując do średniej 10-letniej rentowności. O ile w trakcie poprzedniej analizy (Q3 2019) nie byłem pewien czy jest to już dołek, to dane z dwóch kolejnych kwartałów pozwalają snuć przypuszczenia, że tak może być. W zasadzie widać, że podobnie niska rentowność była tylko w latach 2011-2013 a dodatkowo jest jednak pewna stabilizacja i brak pogłębiania dołków w tym zakresie. Po drugie zarząd spółki przemyca jednak bardziej obiecujące informacje niż podczas poprzedniej analizy. Wtedy przekaz szedł jednak w kierunku podkreślania wpływu konkurencji, która podchodziła nadal bardzo agresywnie do ofertowania. W chwili obecnej spółka zaznacza, że rentowność segmentu budownictwa uległa poprawie ze względu na zakończenie większości trudnych kontraktów podpisywanych 2-3 lata wcześniej. Gdy do tego dodamy mniejszą presję płacową, zastopowanie rosnącego trendu surowców (a wręcz spadki cenowe w tym zakresie), rosnący backlog z dobrą strukturą to faktycznie są przesłanki ku temu aby stwierdzić, że najgorsze już za spółką. Potwierdza to zresztą kurs, który dość dynamicznie rośnie i od swoich dołów w 2018-2019 roku przyniósł już ponad 100 proc. zysku. Cena akcji odrobiła zresztą koronawirusowy spadek, co specjalnie nie powinno dziwić. Budowlanka wstaje z kolan

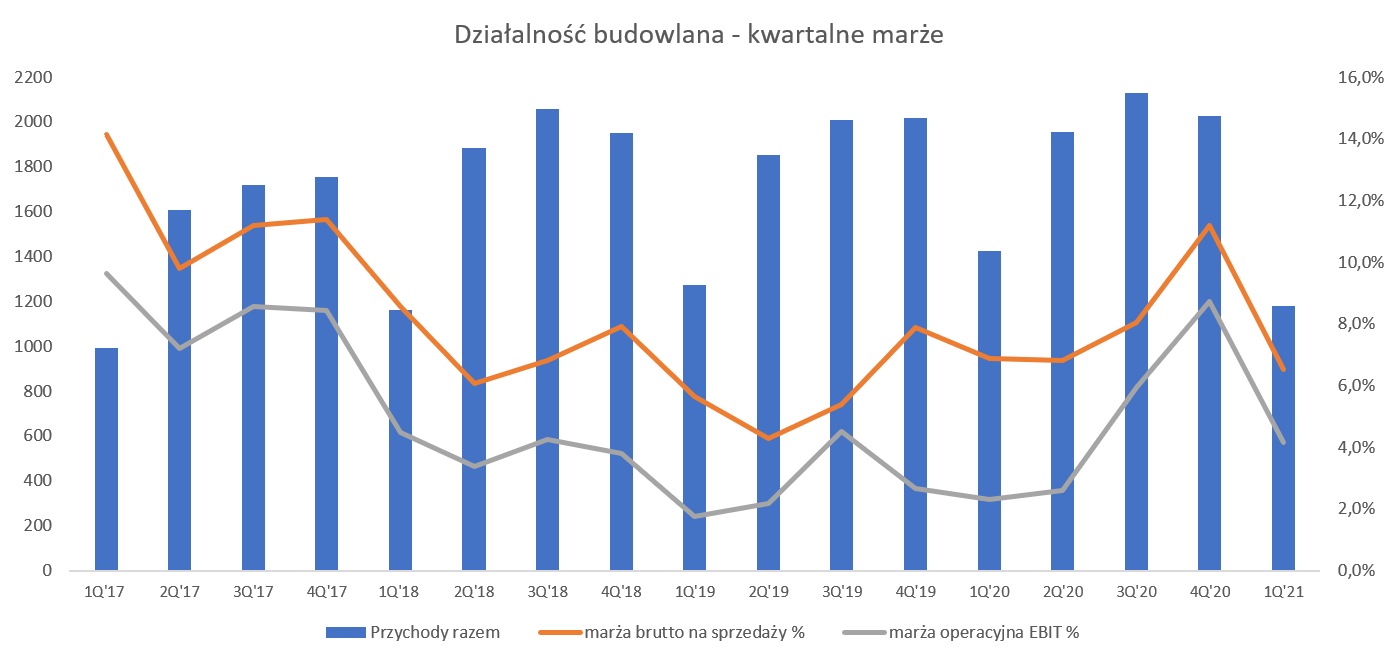

kliknij, aby powiększyćPrzychody segmentu budowlanego podobnie jak w poprzednim kwartale zanotowały wzrost tym razem o 12,2 proc. r/r i wyniosły 1,4 mld zł. Gdy do tego dodamy odpowiednią strukturę sprzedaży to trudno nie być zadowolonym. Mam tutaj na myśli rosnący udział (10 proc. obecnie vs 12 proc. rok wcześniej) realizacji projektów kolejowych. W teorii, a również mamy nadzieję, że w praktyce, powinny się one charakteryzować lepszą rentownością niż projekty drogowe. Warto oczywiście pamiętać o ryzykach takich jak m. in. mniejsze doświadczenie Budimexu w realizacji takich projektów niż w wypadku budowania dróg w Polsce. Marża brutto na sprzedaży na poziomie 6,9 proc. oczywiście nie może się równać z tymi osiąganymi w 2017 roku, ale w porównaniu do okresu 2018-2019 (odpowiednio 5,6-6,1 proc.) wypada już całkiem nieźle. W tym wypadku zarówno jest to efekt wygaszania mało rentownych (lub wręcz nierentownych) kontraktów podpisywanych w latach 2016-2017 jak i korzystnych warunków pogodowych. Pozwoliło one na sprawną realizację projektów mimo zimy, co z kolei umożliwiło relatywnie wysokie przychody ze sprzedaży w tym kwartale. Na poziomie rentowności operacyjnej mamy zaledwie 2,3 proc., choć należy pamiętać o potencjalnym wpływie salda na działalności operacyjnej (-14,1 mln zł w tym segmencie) o ile w całości jest (tego niestety nie wiemy) alokowana do tego segmentu. To podniosłoby rentowność do poziomu 3,3 proc., czyli istotnie lepiej ale wciąż daleko od 5 proc. W jednym z wywiadów prezes Blocher sugerował, że rentowność operacyjna w tym segmencie powinna średnio wynosić 5 proc., co pozwoliłoby wypracować rozsądny zwrot dla akcjonariuszy. Jasno nakreślił on wtedy horyzont czasowy, mówiąc, że nie stanie się to w 2020 roku. Oczywiście nie należy rozpatrywać obecnej rentowności na poziomie 2,3 czy 3,1 proc. w sposób bezwzględny i porównywać je do tych 5 proc. nakreślonych przez prezesa. Jednak trzeba przypomnieć, że 1 kwartał jest praktycznie zawsze najsłabszym okresem w roku w ujęciu przychodowym ze względu na sezonowość – a to ma przełożenie również na wartości uzyskanego zysku i procentowej rentowności. Rekordowy portfel zamówień Warto jeszcze zerknąć na portfel zamówień (tzw. backlog) oraz wartość podpisanych kontraktów w danym kwartale.

kliknij, aby powiększyćPo wyhamowaniu przyrostu portfela zamówień rok temu (Q4 2018 i Q1 2019), analizowany okres dostarczył 2,3 mld zł podpisanych nowych kontraktów. To pozwoliło na wykazanie backlogu na rekordowym poziomie 12,0 mld zł, czyli o ok. 1,5 mld zł więcej niż rok wcześniej oraz + 1,2 mld zł w porównaniu z końcem roku. W chwili obecnej 41 proc. backlogu dotyczy projektów budownictwa infrastrukturalnego, ale już 28 proc. to projekty z zakresu budownictwa kolejowego. Widać więc, że Budimex dywersyfikuje swoją nogę budowlaną, co wydaje się być słusznym podejściem biorąc pod uwagę przyszłość (prawdopodobne ograniczenie inwestycji drogowych na rzecz kolejowych). Dodatkowo zarząd stwierdza, że portfel zamówień jest rentowny i zapewnia wysokie obłożenie prac na kolejne kwartały. 3,4 mld zł w backlogu to zamówienia z segmentu kolejowego co powinno się przełożyć na pełne wykorzystanie mocy produkcyjnych w tym obszarze w nadchodzących kwartałach. Akty notarialne w deweloperce nie funkcjonująStandardowy rzut oka na wyniki segmentu deweloperskiego powoduje przetarcie oczu ze zdumienia.

kliknij, aby powiększyć

kliknij, aby powiększyćSprzedaż w tym kwartale w zasadzie nie istniała – trudno uznać bowiem za nią wartość 5 mln zł i 4 sprzedanych mieszkań. Oczywiście cena za 1 sprzedane mieszkanie robi wrażenie – 1,3 mln zł (nawet jak na warszawskie standardy to kwesta godna zauważenia) to istotnie więcej niż w ostatnich kwartałach (300-400 tys. zł) ale nadal trudno być zadowolonym. Tak niskie przychody są oczywiście efektem zasad księgowych. W wypadku tego segmentu przychody i zyski księgowe są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości. Po pierwsze oznacza to, że przy średnim cyklu budowy bloku mieszkalnego w Polsce na poziomie 1,5-2 lat, w chwili obecnej księgowana jest w sporej części sprzedaż z projektów rozpoczętych w drugiej połowie 2018 roku. Po drugie spółka przyznała, że dramatycznie niska ilość podpisanych aktów notarialnych (4 vs 601 rok wcześniej) to efekt zarówno rozkładu harmonogramów realizacji poszczególnych budów mieszkaniowych jak również (ostatnie 2 tygodnie kwartału) bezpośredni związek z koronawirusem i zamknięciem w dużej mierze kancelarii notarialnych oraz maksymalnym ograniczeniem działalności biznesowej. To na co należy zwrócić przed wszystkim, moim zdaniem, uwagę to przedsprzedaż mieszkań, czyli raportowanie sprzedaży umów przedwstępnych. Mieszkania, które teraz się księguje to przeszłość, ale ważne jest jaki spółka ma potencjał i pomysł na przyszłość. Przedwstępna sprzedaż w ciągu ostatniego kwartału wyniosłą 541 czyli o 104 proc. więcej niż rok wcześniej. To zresztą rekordowa ilość podpisanych umów kwartalnie patrząc wstecz od 2017 roku. Tak duża ilość to efekt bardzo dobrej sprzedazy w Warszawie (+167 mieszkań r/r) oraz wprowadzenia do sprzedaży nowych projektów w Gdańsku oraz we Wrocławiu. Jeśli spojrzymy na ilość roczną 12 miesięcy wyniosła 1,931 lokali i była wyższa od tej osiągniętej w 2018 roku o 60 proc.. To co również warto zauważyć to spadek przygotowań pod nowe inwestycje. Banki ziemi pozwala w chwili obecnej na wybudowanie ok. 7,5 tys. mieszkań, co jest wartością mniejszą o ok. 900 mieszkań niż na koniec 2019 roku i mniejszą o 1,5 tys. w porównaniu do roku wcześniej. Aktualna oferta spółki to 1,7 tysiąca mieszkań w 5 największych miastach w Polsce. Budimex w połowie zeszłego roku nabył kolejne 51 proc. akcji spółki FB Serwis SA od swojego większościowego akcjonariuszy Grupy Ferrovial za kwotę 98,5 mln zł i konsoliduje wyniki tej spółki metodą pełną począwszy od trzeciego kwartału 2019 w segmencie pozostałe. Wcześniej wyniki (a konkretnie 49 proc.) były rozpoznawane w linii „Udział w zyskach netto jednostek podporządkowanych wycenianych metodą praw własności” rozpoznawanej poniżej zysku operacyjnego.