Waloryzacja to nie nadzieja na całe zło i duże zyski na przyszły rok - omówienie sprawozdania finansowego BUDIMEX po 3 kw. 2018 r. Wyniki trzeciego kwartału, a również wstępne dane czwartego kwartału 2018 roku nadal wskazują na problemy z spadającą rentownością.

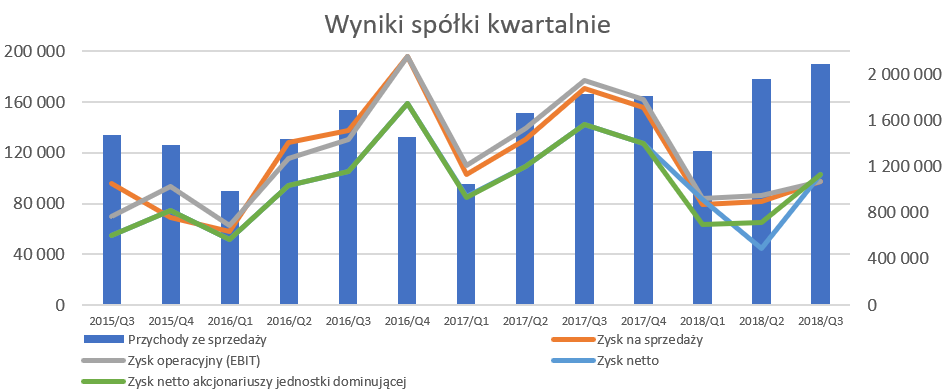

Przychody wciąż wysokie, ale zyski niskieTrzeci kwartał roku 2018 był rekordowy jeśli chodzi o przychody, które wyniosły 2,1 mld zł i były wyższe o 13,9 proc. r/r. Zysk brutto na sprzedaży zanotował ujemną dynamiką na poziomie 30,7 proc.

kliknij, aby powiększyć

kliknij, aby powiększyćNa szczęście wzrost kosztów sprzedaży i zarządu (+ 3,6 proc. r/r) był istotnie wolniejszy od dynamiki sprzedaży, co w efekcie przyniosły zysk na sprzedaży w kwocie 96,7 mln zł, czyli niższy o 42,7 proc. niż rok wcześniej. Powody tak drastycznego pogorszenia wyników są podobne jak te zidentyfikowane w poprzedniej analizie i przedstawię je również za chwilę.

W każdym razie warto zaznaczyć, że marża brutto na sprzedaży wyniosła 7,6 proc. w porównaniu do 12,5 proc. osiągniętych w analogicznym okresie 2017 roku.Jeśli chodzi o zysk operacyjny to sprawa przedstawia się nieco lepiej. EBIT wyniósł 141,6 mln zł i był niższy tylko o 20 proc. r/r. Jest to to jednak przede wszystkim zasługa zdarzeń jednorazowych, czyli rozpoznaniem zysku na sprzedaży Elektromontażu Poznań SA oraz Biuro Inwestycji Grunwald SA w kwocie 44,0 mln zł. Po wyłączeniu tego one-off ujemna dynamika wzrosłaby do 44,9 proc.

Budimex uzyskał w 3 kwartałach 2018 roku rentowność zysku brutto przed opodatkowaniem na poziomie 4,8 proc. (wyłączywszy transakcję jednorazową), to jest o 4,4 p.p. mniej niż w poprzednim porównywanym okresie. Warto jednak przypomnieć, że na tle branży rentowność ta i tak jest bardzo dobra.

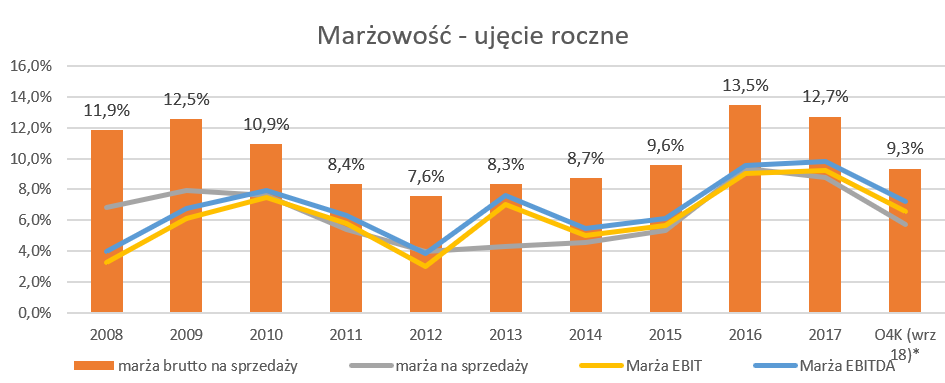

Spójrzmy jeszcze jak kształtuje się obecna rentowność w porównaniu z poprzednimi latami. Być może to da nam wskazówkę, czy osiągnięto już kres w spadku marż, czy jednak może być jeszcze gorzej.

kliknij, aby powiększyćPowyższy wykres na pierwszy rzut oka nie nastraja specjalnie optymistycznie, ponieważ skumulowana 12-miesięczna marża brutto na sprzedaży jest co prawda niższa niż ta osiągana w latach 2015-2017, ale wyższa od tej z lat 2011-2014. Pamiętać jednak należy, że w tych danych zawiera się ostatni kwartał 2017 roku, gdzie marża wynosiła 12,5 proc. Jeśli założymy, że marża w czwartym kwartale była zbliżona do tej z dwóch poprzednich, to możemy szacować marżę brutto na sprzedaży w 2018 roku na poziomie ok. 8,0-8,3 proc. W takim wypadku wskaźnik ten jest już na poziomach, które powinny być możliwe do powtórzenia w roku 2019.

Przypomnijmy specyfikę kontraktowania i wykonywania projektów przez Budimex. W sporej części są to projekty/budowy realizowane przez kilkanaście i nawet więcej miesięcy.

Wcale nie tak rzadko zdarza się, że od wygrania przetargu do zakończenia budowy i rozpoznania całkowitego przychodu mija okres 2-3 lat. Dynamika wzrostu wynagrodzeń, presja ze strony podwykonawców oraz rosnące ceny materiałów i surowców muszą się negatywnie odbijać na rentowności kontraktów podpisanych w ubiegłych latach. Naturalnym jest, że spółka nie mogła podczas ofertowania w poprzednich latach na zapas zakładać istotnych podwyżek robocizny oraz kosztów podwykonawców czy materiałów, gdyż inaczej nie wygrywałaby przetargów. Problem w tym, że te realia mocno się zmieniły na niekorzyść spółki. I w oczywisty sposób teraz za to płaci w postaci sporo niższej rentowności.

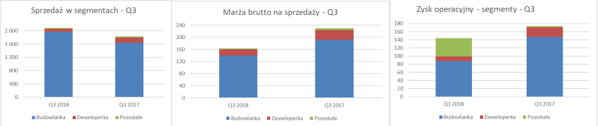

W rachunku segmentowym spółka wydzieliła 3 typy swojej działalności czyli segmenty budowlany, developerski oraz pozostały. Podział segmentów dobrze obrazują poniższe wykresy.

kliknij, aby powiększyćNależy pamiętać, że wyniki trzeciego kwartału są zaburzone sprzedażą Elektromontażu Poznań zaprezentowanych w segmencie pozostałe. Oczywiście po wyłączeniu tego one-off nadal o wyniku spółki decyduje przede wszystkim segment budowlany. Udział segmentu developerskiego w całości marży i zysku operacyjnego rośnie i w chwili obecnej stanowi to około 20-25 proc. Jest to jednak przede wszystkim pochodna nie wzrostu zysków tego segmentu, a po prostu istotnego spadku zyskowności segmentu budownictwa.

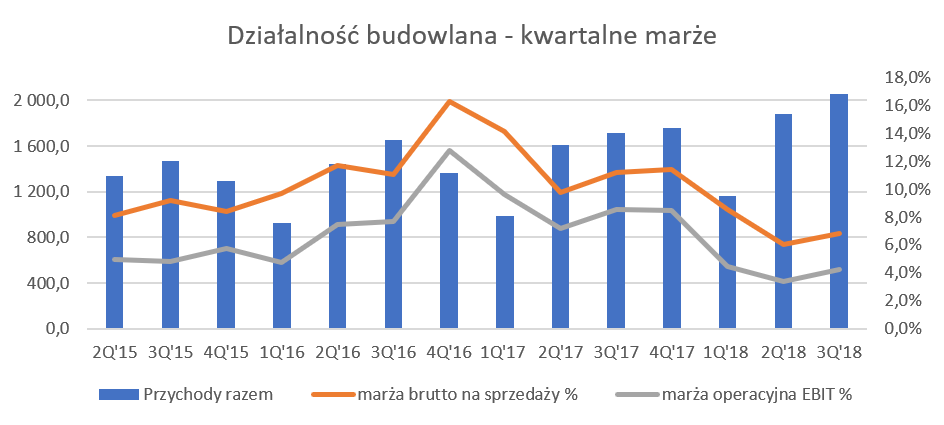

Rosnące przychody w segmencie budowlanym skompensowane przez dramatycznie spadającą rentowność Standardowy rzut oka na marże segmentu budowlanego w ujęciu kwartalnym.

kliknij, aby powiększyćPrzychody segmentu budowlanego zwiększyły się o prawie 20 proc. r/r i przekroczyły wartość 2,0 mld zł. Niestety nie podążyły za nimi ani marża brutto na sprzedaży ani rentowność operacyjna. Marża brutto na sprzedaży osiągnęła wartość 140 mln zł, co stanowi 27,0 proc. mniej r/r i była niższa aż o 4,4 p.p. niż rok wcześniej. Z kolei zysk operacyjny (EBIT) zanotował wartość 87,3 mln zł, co stanowi 40,6 proc. mniej r/r i był niższa o 4,3 p.p. niż rok wcześniej.

Próbując znaleźć jakieś plusy w wynikach trzeciego kwartału tego segmentu, oprócz rosnących przychodów, można pocieszać się faktem, że obydwie rentowności jednak trochę odbiły porównując z drugim kwartałem 2018 roku.

O ile nie można spodziewać się poprawy wyników r/r w czwartym kwartale 2018, to już baza całego 2018 roku nie musi być taka wymagająca dla wyników spółki osiąganych w roku 2019. Jeśli chodzi o czynniki i ryzyka z którymi Budimex musi się zmierzyć to odsyłam do poprzedniej analizy (

www.stockwatch.pl/forum/wpis-n...), ponieważ niewiele się w tym temacie zmieniło, poza jednym zagadnieniem dotyczącym możliwego wprowadzenia rewaloryzacji kontraktów podpisywanych z GDDKiA oraz PKP PLK SA.

Waloryzacja kontraktów cudownie nie przywróci wysokiej rentownościNa początku stycznia 2019 roku Ministerstwo Infrastruktury przedstawiło propozycje dotyczące waloryzacji nowych kontraktów budowlanych zawieranych z Generalną Dyrekcję Dróg Krajowych i Autostrad oraz PKP. Zaproponowane rozwiązania należy określić małym kroczkiem idącym w dobrym kierunku, ale nie rozwiązującym sedna problemu. Bazując na informacjach przedstawionych przez Ministerstwo można zauważyć kilka wciąż problematycznych zagadnień:

a) Waloryzacja dotyczyć będzie tylko nowo zawartych kontraktów i tych, które są obecnie w trakcie przetargu. Jak wiemy największe problemy z brakiem rentowności dotyczą umów podpisywanych w latach 2016-2017.

b) W projektowanym rozwiązaniu wprowadzony limit waloryzacji od ceny kontraktu na poziomie +/- 5 proc. Tak niski limit w efekcie powodować będzie nieskuteczność takiego rozwiązania. Jak rozumiem celem waloryzacji miało być zmniejszenie ryzyka ponoszenia strat (ewentualnie osiągania niezasłużenie wysokich marż) na kontraktach w wyniku istotnego wzrostu kosztów po stronie wykonawców. Profesjonalnie zarządzane spółki budowlane powinny sobie poradzić ze wzrostem całkowitych kosztów w takim zakresie, ponieważ jest to związane z normalnym ryzykiem biznesowym.

c) Dodatkowo należy wspomnieć, że zaproponowany koszyk waloryzacji obejmuje tylko 50 proc. kosztów. W praktyce oznaczać to będzie sytuację, w której gdy rzeczywisty wzrost kosztów wyniesie 8 proc., to waloryzacja w takim wypadku wyniesie tylko 4 proc. Dodatkowo warto wspomnieć, że część tych kosztów będzie waloryzowana wskaźnikiem inflacji CPI. W zależności od typu kontaktu (stałe wagi dla nawierzchni bitumicznych, betonowych oraz kolejowych) waloryzacja wskaźnikiem inflacji dotyczyć będzie 17-23 proc. całości kosztów, co oznacza, że będzie największą pozycją w koszyku robót.

d) Pozostałe części koszyka (paliwo, robocizna, cement, asfalt, stal i kruszywo) stanowiące wg propozycji ministerstwa 27-33 proc. wszystkich kosztów, waloryzowane będą odpowiednimi wskaźnikami cen produkcji sprzedanej wyrobów przemysłowych publikowanych przez GUS. W takim wypadku pamiętać należy, że diabeł tkwi w szczegółach, a średni wskaźnik obliczany przez GUS nie zawsze będzie reprezentował zmiany kosztowe materiałów czy robocizny spółki realizującej dany kontrakt. Warto zwrócić uwagę, że wg danych z prezentacji np. wskaźnik cen asfaltu narastająco w latach 2015-2018 nie przekroczył 10 proc., podczas gdy przedsiębiorstwa alarmowały o wzroście tego materiału rzędu kilkudziesięciu procent. Podobną rozbieżność (choć na mniejszą skalę) można dostrzec w zakresie cen stali

e) Wykonawca będzie musiał zawrzeć z podwykonawcami podobne postanowienia dotyczące kwestii waloryzacji. W tym wypadku będzie miał jednak możliwość ustalenia własnego koszka (CPI plus minimum 2 inne składniki koszyka), a rozliczanie będzie zbliżone do tego opisanego powyżej. Oczywiście w takim wypadku zawsze będzie się pojawiać pytanie o reprezentatywny dobór koszyka oraz presje wywierane przez wykonawcę na podwykonawcę w kwestii akceptacji mniej korzystnych zapisów dla słabszej negocjacyjnie strony.

Podsumowując, nie wydaje się, aby proponowane zmiany przyniosły przełom i rozwiązały obecne problemy z brakiem rentowności, a co nawet ważniejszy płynności firm budowlanych. Oczywiście rozwiązane to jest, w mojej opinii, lepsze niż sytuacja obecna i powinno pozwolić zarówno na przyśpieszenie przetargów jak i minimalizację ryzyka wieloletnich postępowań sądowych z tytułu nieodpowiedniego poziomu waloryzacji. Być może nie jest to wersja ostateczna i w toku końcowych prac uda się pewne zapisy polepszyć, np. zwiększenie limitu +/- 5%.

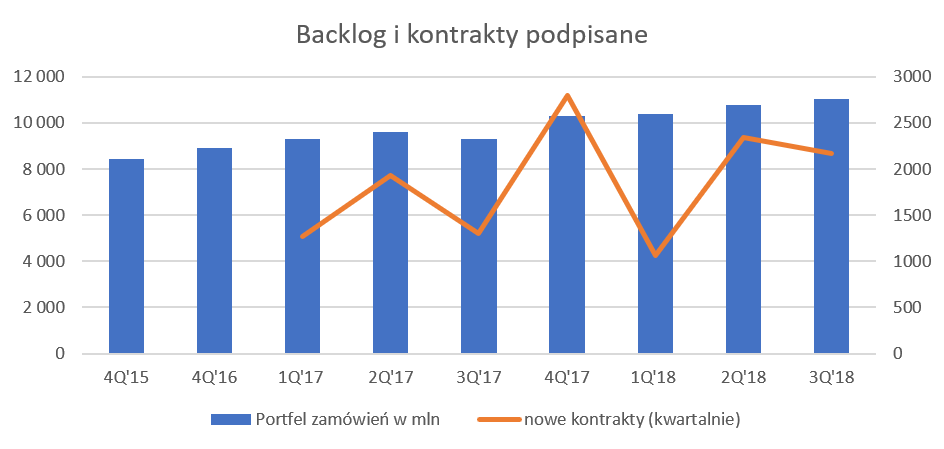

Portfel zamówień wciąż rekordowyKończąc omówienie segmentu budownictwa warto zerknąć na portfel zamówień (tzw. backlog) oraz wartość podpisanych kontraktów w danym kwartale.

kliknij, aby powiększyćJeśli chodzi portfel zamówień to Budimex osiągnął rekordowe 11,0 mld zł na koniec analizowanego kwartału. W trzecim kwartale 2018 roku spółka podpisała kontrakty na kwotę 2,2 mld zł, w efekcie czego w ciągu 9 miesięcy 2018 roku wartość nowo podpisanych kontraktów wyniosła 5,6 mld zł, w porównaniu z 7,3 mld w całym 2017 roku. Portfel zamówień powiększył się o 0,26 mld k/k oraz przyrósł o 7,2 proc. w porównaniu do końcówki 2017 roku.

Można wciąż podtrzymywać tezę, postawioną podczas poprzedniej analizy, że Budimex o wiele bardziej wybiórczo podchodzi do ofertowania. Potwierdzenie znajdujemy w liczbach, gdzie wartość ofert złożonych w 9 miesiącach 2018 roku była o 21 proc. niższa niż w analogicznym okresie roku ubiegłego. Warto tutaj podkreślić, że spółka składa dość dużo ofert (wartościowo porównywalnie lub nawet więcej niż rok wcześniej) w segmentach budownictwa przemysłowego, ogólnego oraz kolejowego. Budimex natomiast ograniczył swoje ofertowanie w budownictwie infrastrukturalnym praktycznie o połowę jeśli porównamy dane narastająco za 9 miesięcy dwóch ostatnich lat. Jest to zarówno efektem selektywnego podejścia do ofert ze strony Budimexu jak i pewnego zastoju w przetargach organizowanych przez GDDKiA.

kliknij, aby powiększyćSpółka jednoznacznie komunikuje od wielu miesięcy problemy z rentownością kontraktów podpisanych w latach 2016-2017, których de facto nie jest w stanie renegocjować. Powyższy slajd pochodzący z prezentacji Budimexu, pokazuję, że wartość najważniejszych projektów realizowanych przez Grupę podpisanych do końca 2017 roku to nadal około 4,0 mld zł, czyli całkiem sporo.

Patrząc na stan ich zaawansowania trudno być optymistą jeśli chodzi o marże realizowane na tych projektach również w roku 2019/ Nie należy jednak zapominać, że spółka podkreśla w swoich komentarzach, że obecnie wygrywane przetargi uwzględniają również „odpowiedzialne podejście do kalkulacji marży”. Złośliwie można by wywnioskować, że w takim razie widocznie w poprzednich okresach nie zawsze tak było, ale przecież nie jesteśmy złośliwi. A uczciwie mówiąc, trzeba jednak pamiętać, że łatwo ocenia się historię, a decyzję o kalkulacji ceny w konkretnym przetargu spółka musi ponosić w bieżących warunkach rynkowych, również patrząc na obłożenie kontraktowe.

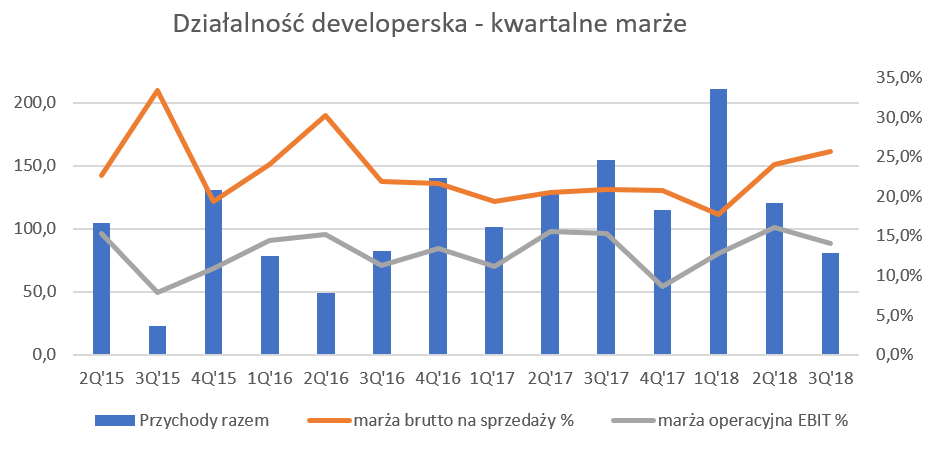

Deweloperka słabnie, ale wciąż się trzyma mocnoW poprzednich dwóch kwartałach segment developerski próbował poprawiać wyniki całej Grupy Kapitałowej Budimex. Trzeci kwartał 2018 roku pokazał jednak, że wszystko ma swój kres.

kliknij, aby powiększyćSprzedaż w trzecim kwartale była niższa aż o 48 proc. niż rok wcześniej, z kolei marża brutto na sprzedaży spadła o 35, 6proc. r/r. Marża ta osiągnęła wysoki poziom 25,7 proc., czyli aż o 4,8 p.p. więcej niż w analogicznym kwartale roku poprzedniego. Zysk operacyjny nie zachował się zgodnie z trendem zaprezentowanym przez marżę brutto i spadł o 52,2 proc. r/r. Głównym powodem, oprócz spadku sprzedaży oczywiście, było istotne zwiększenie kosztów sprzedaży i zarządu, które w analizowanym kwartale stanowiły aż 10,6 proc. sprzedaży, czyli o 4,0 p.p. więcej niż w tym samym okresie 2017 roku. Niestety spółka nie przedstawiła wytłumaczenia takiego wzrostu.

W wypadku analizowania wyników segmentu developerskiego pamiętać należy o jego specyfice. Przychody i zyski w tym segmencie są rozpoznawane w momencie podpisywania końcowej umowy sprzedaży czyli aktu notarialnego przenoszącego własność do nabywanej nieruchomości.

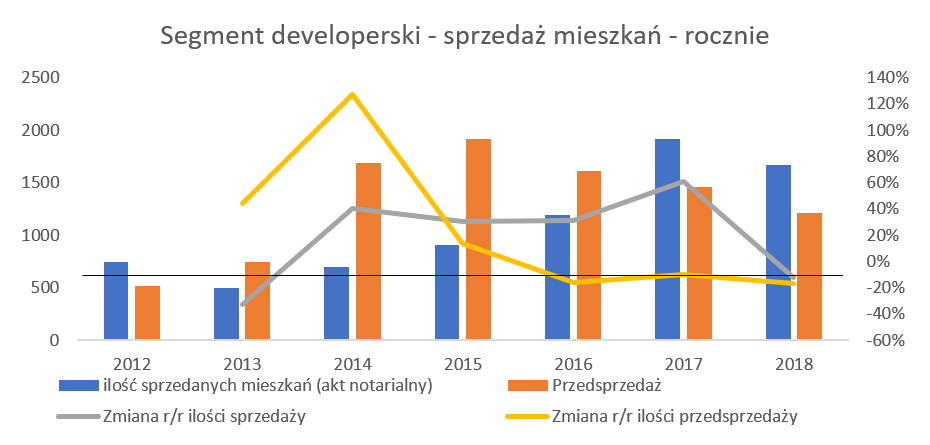

kliknij, aby powiększyćTaki sposób rozpoznawania przychodów powoduje, że przy średnim cyklu budowy bloku mieszkalnego w Polsce na poziomie 1,5-2 lat, w chwili obecnej księgowana jest w sporej części sprzedaż z projektów rozpoczętych w pierwszej połowie 2017 roku. Jak widać ilość sprzedanych (notarialnie) mieszkań spadła jeszcze bardziej niż sprzedaż, bo aż o 62 proc. Z kolei średnia cena sprzedanego mieszkania wzrosła o ponad 1/3 i wyniosła w analizowanym kwartale ok. 350 tys. zł. Zapewne tak wysoka średnia cena pomogła w uzyskaniu bardzo wysokiej marży brutto na sprzedaży.

Pytanie jednak czy taka procentowa marża jest do powtórzenia w kolejnych okresach, w szczególności biorąc pod uwagę wzrost kosztów (wynagrodzenia, materiały oraz podwykonawcy).To na co należy zwrócić również uwagę to przedsprzedaż mieszkań, czyli raportowanie sprzedaży umów przedwstępnych. Spółka podała również roczne ilościowe dane w tym zakresie.

kliknij, aby powiększyćPrzedwstępna sprzedaż w całym 2018 roku wyniosła 1,208 lokali i była niższa r/r o około 17 proc. Z kolei w samym trzecim kwartale spółka przed sprzedała 10 proc. mniej lokali niż rok wcześniej co pozwoliło zaraportować 301 mieszkań. Spółka poinformowała w komentarzu do wyników 3 kwartału, że „Spadek tempa przedsprzedaży wynika głównie z przesunięć w uruchamianiu nowych projektów. Jest to następstwem późniejszej finalizacji zakupu nowych gruntów oraz przedłużających się procedur administracyjnych związanych z wydawaniem pozwoleń na budowę. Obecnie w budowie jest około 3 tysięcy mieszkań, a na klientów oczekuje jeszcze 1 192 lokale. W ciągu ostatnich 9 miesięcy wydaliśmy 145 milionów złotych na grunty w Krakowie, Poznaniu oraz Trójmieście pozwalające na budowę ponad 2 800 lokali. W konsekwencji bank ziemi na koniec września 2018 wzrósł do 9,6 tysiąca mieszkań.” Bank ziemi w porównaniu do czerwca 2018 roku wzrósł o 1,3 tys. mieszkań, co wskazuje na potencjalną szeroką ofertę dla klientów w najbliższych latach. Pamiętać jednak należy, że sam bank ziemi nie jest wystarczający, a trzeba jeszcze uzyskać odpowiednie zgody formalno-prawne, wybudować mieszkania, pozyskać klientów oraz odpowiednio na tym zarobić.

Podobnie jak w poprzedniej analizie warto podkreślić ryzyko związanym ze wzrostem zarówno cen gruntów jak i wykonawstwa, które są szacowane przez spółkę na około 20 proc. rocznie. Podwyżka cen w takim rozmiarze nie wydaje się być realne i akceptowalna przez klientów. Z drugiej jednak strony cały czas pomagają niskie obecnie i w niedalekiej przyszłości, stopy procentowe.

Płynność prawie taka sama jak wcześniej Spółka w zasadzie do końca pierwszego kwartału 2018 roku pokazywała bardzo podobne wskaźniki płynności na poziomie 1,1 (płynność bieżąca) oraz 0,8 (płynność szybka czyli bieżące pomniejszona o zapasy).

kliknij, aby powiększyćWskaźnik płynności bieżącej w bieżącym kwartale wyniósł 1,09, czyli oscylował wokół swojej średniej. Natomiast wskaźnik płynności szybkiej spadł do 0,69, czyli o 9 proc. Obydwa wskaźniki sytuują się trochę poniżej poziomów rekomendowanych w literaturze, oraz są na poziomie niższym niż w poprzednim kwartale. W wypadku Budimexu i tego typu spółek budowlanych trzeba jednak pamiętać o specyfice tego biznesu. Oprócz standardowych składników kapitału pracującego (zapasy, należności, zobowiązania handlowe), dość istotną rolę odgrywają również zaliczko płacone przez dostawców jak i rozliczenia kontraktów długoterminowych.

Dwa, a nawet więcej, zdania w temacie kontraktów długoterminowych. W momencie ofertowania spółka posiada budżet takiego kontraktu. Składa się on ze strony przychodowej (to co zapłaci odbiorca Budimex-owi) oraz kosztowej (wynagrodzenia, materiały, koszty pośrednie – wszystko to co jest potrzebne aby kontrakt ten wykonać). W wypadku wygrania kontraktu i podpisania umowy (co nie zawsze jest jednoznaczne), przychody są wykazywane proporcjonalnie do stopnia zaawansowania prac na danym projekcie. W związku z tym rozpoznane przychody, a co za tym idzie należności mogą być istotnie rozbieżne z tym co spółka fakturuje zaliczkowo na odbiorców. W takim wypadku nadwyżka rozpoznanych przychodów nad zafakturowanymi należnościami wykazywana jest w majątku obrotowym w pozycji „wycena długoterminowych kontraktów budowlanych”. Dodatkowo kwoty zatrzymane przez odbiorców w związku z zapisami umownymi są prezentowane jako „kaucje z tytułu umów o budowę”. Więcej szczegółów w poprzedniej analizie (

www.stockwatch.pl/forum/wpis-n...).

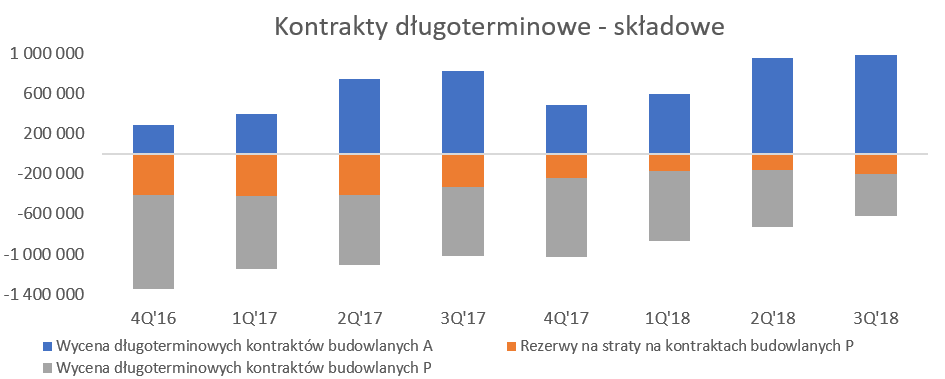

Zobaczmy jak wygląda kwestia rozliczenia kontraktów długoterminowych.

kliknij, aby powiększyćPowyższy wykres wskazuje na istotny wzrost rozliczenia kontraktów długoterminowych netto na koniec półrocza 2018 roku, który również utrzymał się w trzecim kwartale 2018 roku. Spółka informowała, że wydłuża się cykl akceptacji i odbioru etapów kontraktów. Drugim wytłumaczeniem może być zmiana sposobu fakturowania w podpisanych i realizowanych obecnie kontraktach związana z wydłużeniem cykli rozliczania. W takim wypadku naturalnym byłby wzrost wartości aktywów z tego powodu.

Można zaobserwować jeszcze jedną ciekawą rzecz w kwestii związanych z rezerwami na straty na kontraktach. W chwili obecnej jej wartość wynosi około 202 mln zł, czyli o 133 mln zł mniej niż rok wcześniej, jednak jest to 38 mln więcej niż w poprzednim kwartale. Tak więc z jednej strony to właśnie pomniejszenie tej rezerwy o 133 mln zł podnosiło wynik w ostatnich 12 miesiącach, a obniżyło o prawie 38 mln zł w analizowanym okresie. Oczywiście było to wszystko zgodne z prawem rachunkowym oraz logiką i nie można tutaj mieć do spółki żadnych pretensji w tym temacie.

Historycznie patrząc na obecne saldo rezerwy na straty na kontraktach należy je określić jako niskie. Z jednej strony zapewne zamykając i rozliczając część starszych nierentownych kontraktów, spółka wykorzystywała taką rezerwę. Z drugiej strony wzrost tej rezerwy kwartał do kwartału sugeruje, żer albo spółka podpisała w ostatnim okresie nierentowny kontrakt lub też musiała zwiększyć straty na kontraktach podpisanych jeszcze wcześniej i realizowanych (kończonych?) w chwili obecnej.

Budimex to dywidendowy potentatJeśli chodzi o dywidendy to wedle zasady jeden obraz mówi więcej niż tysiąc słów, spójrzmy na slajd z prezentacji inwestorskiej.

kliknij, aby powiększyćBudimex przez ostatnie 10 lat przeznaczał większość swoich zysków na wypłatę dywidendy. W efekcie w tym okresie wypłacił prawie 96 zł, czyli de facto wartość zbliżoną do obecnej ceny rynkowej. Spółka wypłaciła w 2018 roku dywidendę w wysokości 449 mln zł co dało 17,61 zł na akcję.

Na podstawie wstępnych szacunkowych danych za rok 2018 można szacować zysk netto na poziomie 306 mln zł, czyli około 1/3 mniej niż rok wcześniej Gdyby taką samą proporcję przełożyć na spodziewaną dywidendę za rok 2018 to moglibyśmy się spodziewać 12 zł za 1 akcję. To jednak wariant dość optymistyczny, choć oparty na historii, gdzie Budimex przez ostatnie 10 lat wypłacał większość swoich zysków.

Ja w swoich założeniach, być może z powodu ostrożności, nie zakładam jednak, że dywidenda będzie dwucyfrowa i raczej będzie się mieścić w granicach 6-9 zł na akcję, czyli 150-230 mln zł wypływu gotówki. Taki poziom dywidendy i tak daje bardzo przyzwoita stopę na poziomie 5-8 proc. Dlaczego jestem takim pesymistą jeśli chodzi o wypłatę dywidendy odpowiada częściowo kolejny slajd pokazujący pozycję gotówkową netto.

kliknij, aby powiększyćSpółka posiada dodatnią pozycję gotówkową, czyli nie posiada zadłużenia netto. Dzieje się tak, ponieważ otrzymuje ona wysokie zaliczki od swoich odbiorców (zarówno w segmencie developerskim jak i budowniczym), które wykorzystuje do finansowania. Pomimo tego trudno nie dostrzec istotnego spadku poziomu gotówki, który trwa już pewien czas. Spółka tłumaczy pogorszenie pozycji gotówkowej m.in. spadkiem salda zaliczek, wyższymi wydatkami inwestycyjnymi oraz kwestią późniejszego fakturowania w związku z rosnącą biurokracją na budowach.

Pozostałe zagadnienia oraz podsumowanie i ocena sytuacji rynkowej W grudniu 2018 roku zarząd Budimexu poinformował o rozpoczęciu negocjacji z Ferrovial Services International w kwestii odkupu 51 akcji spółki FBSerwis, która świadczy usługi utrzymania infrastruktury drogowej na ponad 1,300 km dróg krajowych i autostrad, a także usługi utrzymanie technicznego budynków i obiektów przemysłowych. Bazując na skonsolidowanych sprawozdaniach finansowych grupy FBSerwis za rok 2017 można zauważyć, że spółka posiadała kapitały własne w wartości 85,5 mln zł, a aktywa wynosiły 415,7 mln zł.

Przychody ze sprzedaży w roku 2018 wyniosły 261 mln zł przy stracie netto na poziomie 9,0 mln zł. Strata wynikała przede wszystkim z kosztów finansowych (głównie odsetki i koszty gwarancji bankowych), które wyniosły 8,0 mln zł. Grupa na podstawowej działalności operacyjnej zanotowała niewielką stratę na poziomie 0,2 mln zł, czyli dość podobnie jak w 2016 roku gdzie odnotowano niewielki zysk operacyjny. Warto podkreślić dość wysokie odpisy amortyzacyjne w kwocie 26 mln zł w 2017 roku (100 proc. więcej niż rok wcześniej) związane częściowo (8 mln zł) z amortyzacją praw do składowania i portfela zamówień, czyli pozycji wykazanych w aktywach trwałych spółki.

Z jednej strony decyzja o możliwym zakupie i posiadaniu 100 proc. akcji jest rozsądna w kwestii dywersyfikacji źródeł przychodów. Pamiętać należy, że program budowy dróg krajowych i autostrad kiedyś się w Polsce skończy. Oczywiście nie stanie się to w perspektywie 2-3 lat, ale gdy spojrzymy na mapy prezentowane przez GDDKiA i ukazujące stan dróg w Polsce i plany na przyszłość to widać, ze jesteśmy już bliżej końca niż dalej. Oczywiście nadal pozostaną drogi wojewódzkie czy powiatowe, ale to jednak prawdopodobnie trochę inna skala. Tak więc należy niewątpliwie docenić chęć dywersyfikacji źródeł przychodu i myślenie w kategorii dłuższej niż kolejny kwartał czy bonus roczny.

Pamiętać jednak należy, że Budimex będzie (jeśli będzie) odkupował pakiet akcji od spółki będącej w Grupie Ferrovial czyli de facto strategicznego akcjonariusza spółki. To zawsze będzie rodzić pytania o kwestie wartości i wyceny sprzedawanej spółki. W chwili obecnej nie można raczej nic zarzucić hiszpańskiej grupie w kwestii traktowania akcjonariuszy mniejszościowych, o czym świadczy np. uczciwe dzielenie się zyskiem przez wypłatę dywidendy. Jednak najstarsi górale pamiętają konflikt w 2005 roku między większościowym akcjonariuszem a jednym z OFE. W jego efekcie Ferrovial odwołał z Rady Nadzorczej przedstawiciela tego funduszu, który był dość dociekliwy chcąc zrozumieć straty na kontrakcie budowy lotniska w Warszawie. Miejmy nadzieję, że był to wypadek przy pracy i tylko niefortunne nieporozumienie.

Na dzień dzisiejszy serwisowe automaty jednoznacznie wskazują na niedowartościowanie spółki Budimex na WGPW. Pamiętać należy, że bazują one na wynikach okresy październik 2017 – wrzesień 2018.

Ostatni kwartał 2018 roku na poziomie zysku netto wyniósł wg szacunków 75 mln zł, czyli był o 52 mln zł gorszy niż analogiczny okres 2017 roku. Przy wskaźniku EPS (zysk na 1 akcję) ma to przełożenie w postaci około 2 zł mniej na 1 akcję.Przyjmując założenie, że spółka zarobi w 2019 roku nawet 300 mln powtarzalnego bez one-off zysku netto to przekłada się to na 12 zł na akcję co daje wskaźnik P/E na poziomie około 10. W teorii nie jest to wysoka wycena, aczkolwiek nie uważałbym jej za wyjątkową okazję inwestycyjną. A pamiętać należy, że w 2018 roku spółka zarobiła ok. 306 mln zł zysku netto, w tym uwzględniając 44 mln zł one-off na poziomie zysku brutto. Oznacza to, że założenie osiągnięcia 300 mln zł zyskowności netto w 2019 roku wymagać będzie zwiększonej rentowności EBIT w porównaniu do roku 2018.

Zyskowność, którą spółka uzyskała w latach 2016-2017 raczej będzie trudna to powtórzenia w dłuższym okresie. Przypomnijmy, że w tamtych dwóch latach rentowność EBIT wynosiła około 9 proc., podczas gdy w 3 kwartałach 2019 roku spadła ona do poziomu 5,8 proc. Biorąc pod uwagę historię i otoczenie makroekonomiczne, to raczej obecnie osiągana procentowa zyskowność wydaje się być czymś naturalnym i standardowym, niż wyniki z lat 2016-2017.

Szukając plusów możemy dostrzec powoli wygasające nierentowne kontrakty z lat 2016-2017 (aczkolwiek jeszcze z wpływem na wyniki 2019), wciąż atrakcyjną prawdopodobną stopę dywidendy, czy nadal bezpieczną sytuację finansową i wciąż wysoką, w porównaniu do konkurentów, rentowność spółki. Dodatkowo, o ile baza drugiego półrocza 2017 roku była wysoka i w zasadzie niemożliwa do pobicia, to jednak począwszy od pierwszego kwartału 2018 roku będzie ona sporo niższa. Spółka zaraportowała oczekiwane wyniki za czwarty kwartał i możemy założyć, że jest to już w jej wycenie. Wydaje się jednak, że to zakończenia trendu spadkowego potrzebne będzie pokazanie kwartalnych wyników, gdzie widać będzie poprawę rentowności na podstawowej działalności operacyjnej.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.