PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 kwietnia 2021 09:24:08

przy kursie: 176,76 zł

marter napisał(a):igen napisał(a):

A co do gadżetami i związanymi z tym opłatami licencyjnymi (koszulki, kubki, podkładki pod myszkę) ? Nie sprzedawały się ? To też jest jakaś pozycja w przychodach CDR za 4Q2020r.

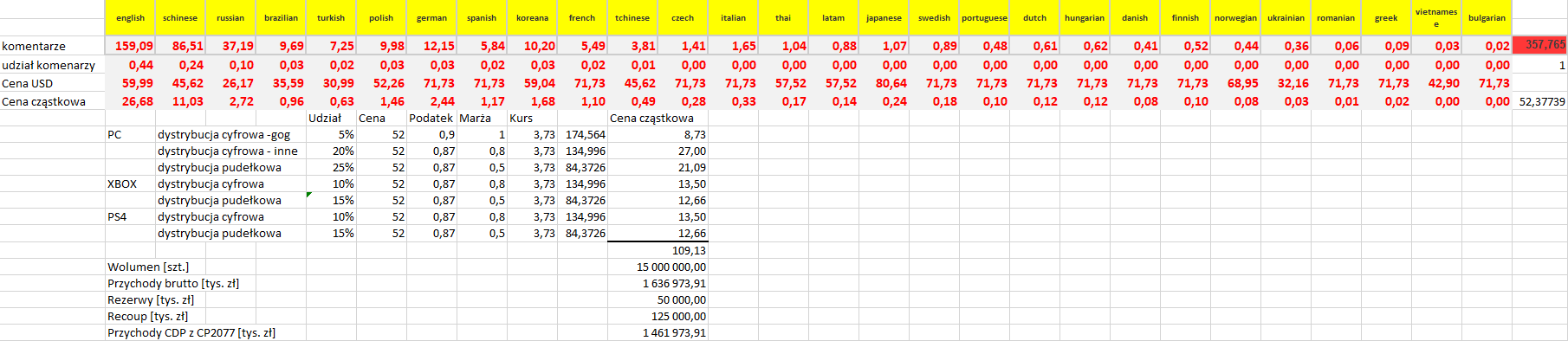

A dlaczego opłaty licencyjne miałyby być rozliczane akurat w 4Q jak preordery? Przychody wykazuje się po przeniesieniu ryzyk na nabywcę. W przypadku koszulek, kubków itp. takie przychody można wykazać przed premierą gry, bo towar jest fizycznie dostarczony i ryzyka przechodzą. W przypadku gry, kiedy produkt nie jest dostarczony, ryzyka nie są przeniesione i nie można ich pokazać. Blake83 napisał(a):Drobna uwaga techniczna od. Waszych wyliczen - VAT w przypadku sprzedazy na USA nie ma zastosowania. Sprzedanie pudelka za $69 to $69 netto w papierach. VATu nie ma, ale jest jeszcze coś takiego jak podatek u źródła... A teraz do konkretów. Według mnie poszło w IV kw. ok 15 mln sztuk, przy czym mówimy tutaj o sprzedaży sell in, czyli sprzedaży zrealizowanej do klienta spółki, czyli do dystrybutorów. W przypadku sprzedaży cyfrowej nie ma to znaczenia, ale w pudełkach ma. Zgodnie ze slajdami z prezentacji w zeszłym roku wiemy, że w przypadku Wiedżmina w I roku sprzedaż konsolowa stanowiła ok. 70 proc.

kliknij, aby powiększyćWiemy także, że na premierze sprzedaż przede wszystkim robiły pudełka - znów około 70 proc

kliknij, aby powiększyćOd tego czasu trochę oczywiście minęło, a i sama spółka przy okazji preorderów informowała o nieco innym rozkładzie. Z tego powodu, a także powodu zwrotów przyjąłem podział 50 proc., 25 proc., 25 proc. Założyłem, że na PC dystrybucja cyfrowa to 60 proc. (z czego 20 proc. GOG) natomiast na konsolach 50/50. Obciążenia podatkowe szacuję na 13 proc. Udział w dystrybucji cyfrowej innej niż GOG na 80 proc. i natomiast w pudełkowej na 50 proc. Na podstawie zaczerpniętego z https://gaminganalytics.info/ rozkładu komentarzy policzyłem udział w wolumenie i przy cenach ze steam.db efektywną cenę, która wyniosła 109 zł. (księgowanie na koniec grudnia po kursie 3,73). Wiadomo także, że spółka pewnie dokonała rezerw na przyszłe zwroty - szacuję, że to kwota 50 mln zł. No i pozostaje jeszcze kwestia recoupu kosztów marketingowych poniesionych przez dystrybutorów. Zakładam, że koszty te wyniosły połowę budżetu produkcyjnego, czyli coś około 250 mln zł, z czego ok. połowy prawdopodobnie poniosła sama spółka. W związku z tym odejmuje na recoup 125 mln zł. Przychody z gry wyniosą wtedy 1,46 mld zł, więc cena netto-netto rozliczenia 97 zł.

kliknij, aby powiększyć

|

|

22

Dołączył: 2018-09-08

Wpisów: 89

Wysłane:

16 kwietnia 2021 09:25:24

przy kursie: 176,76 zł

Zdecydowanie bardziej wolę 3 lata po 1.05 niż teraz 3zł i potem nic.

|

|

PREMIUM

249

Dołączył: 2009-06-08

Wpisów: 1 264

Wysłane:

16 kwietnia 2021 09:43:48

przy kursie: 176,76 zł

Ja liczę na dywidendę 2-3 złote co roku. Jeśli tylko zyski netto nie będą niższe niż 500 mln zł rocznie za 2021 i 2022.

Edytowany: 16 kwietnia 2021 09:57

|

|

|

|

|

119

Dołączył: 2021-01-14

Wpisów: 512

Wysłane:

16 kwietnia 2021 09:45:25

przy kursie: 176,76 zł

michal-j napisał(a):Myślę, że używanie pojęcia "średnia cena" dla kwartału premierowego nie ma sensu. Duzi sprzedawcy partycypowali w kosztach marketingu, nie zostały one jeszcze podane, wiemy jedynie że są wyższe od tych z W3 (306M). Można jedynie strzelać, biura podają 500-600M, jeżeli zachowano podział z czasów Wiedźmina 50/50, to te 250-300M, które zostały wydane przez dystrybutorów na promocję gry, wróciły do nich w dniu premiery. Są możliwe różne modele, to pewnie zależy od konkretnej umowy, możliwe jednak nawet, że do pewnego pułapu do spółki trafiało jedynie 20% od każdej kopii, bo reszta szła na spłatę reklamy. Widzicie więc, że nie znając kosztów marketingu, liczby sprzedanych kopii, ani sposobu podziału dochodu ze sprzedaży do momentu spłacenia marketingu, nie jesteśmy w stanie podać średniej ceny, prawda?

Co do GOGa, to ma 15% tego co steam. Tak jest od lat. Jeżeli steam sprzedał 8M, to z GOG 1.2M kopii zasiliło w 100% kasę spółki i tylko tego możemy być w miarę pewni.

Te 15M sprzedanych kopii z artykułu to pewnie "educated guess". Może trafił, może nie, ale nie miał podstaw do podania takiej akurat liczby. Za tydzień będziemy wiedzieli już wszystko.

Tymczasem firma zrobiła kolejny krok milowy, pierwszy raz przekroczyła miliard złotych zysku. Jasne, że pół roku temu wszyscy liczyli na 1.5 albo na 2. Ale jak tak się zastanowić, to sami jesteśmy sobie winni. Spółka nigdy nie podawała oczekiwań sprzedażowych względem swoich gier, nikt nam nie obiecywał 25 milionów kopii w grudniu, sami się napędzaliśmy przez te lata. Możemy mieć jej za złe okłamywanie nas w sprawie technicznego stanu gry, ale nie prognozowanych zysków. Tu wina leży wyłącznie po stronie biur maklerskich i tych, którzy im wierzą. Liczono na 1.5-2 zakladajac premiere w kwietniu i/lub przesunieta na wrzesien. Dlaczego szacunki nie zostaly zrewidowane, gdy sprzedawala sie przez 3 tygodnie grudnia ciezko mi zrozumiec. I nawet zamiast 3 czy 8 miesiecy sprzedazy, wynik jak na niecaly grudzien bardzo przyzwoity.

|

|

63

Dołączył: 2017-08-01

Wpisów: 914

Wysłane:

16 kwietnia 2021 09:45:36

przy kursie: 176,76 zł

anty_teresa napisał(a):

Założyłem, że na PC dystrybucja cyfrowa to 60 proc.

Raczej 90%

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 kwietnia 2021 09:49:48

przy kursie: 176,76 zł

Nie sądzę - 5 lat aż tak rynku i zachowań nie zmieniło, że z proporcji 70-30 zrobiło się 10-90, tym bardziej, że zakupy na prezenta na święta wspomagały dystrybucję pudełkową. Pamiętajmy o tym, ze nakład premierowy księguje się niemal w całości w przychód (z dokładnością rezerw na zwroty), a nie zależy to już od tego, czy gra znalazła nabywcę końcowego.

Edytowany: 16 kwietnia 2021 09:52

|

|

1

Dołączył: 2013-06-16

Wpisów: 16

Wysłane:

16 kwietnia 2021 09:50:25

przy kursie: 176,76 zł

gdzie te wzrosty do 250 zł o których co niektórzy piszą ? Czemu otworzyło się neutralnie do zapowiadanego przez niektórych takiego niespodziewanego super wyniku ?

Ta sobie myślę że to super info jest w cenie albo jest pod krótką sprzedaż by ktoś właśnie mógł ją realizować bez nadmiernego spadku.

Generalnie ci co ubrali się przy 250 zł nadal wiszą na hakach a tak ładnie zapowiadał nam się wczoraj tutaj wzorst. Chyba najwięcej na Bankierze bajkopisarzy bo z rzeczywistością nie mają nic wspólnego.

Super wynik jest w cenie jakby pokazali % super wynik sprzedaży w 1Q2021 to pewnie by był skok na do 250 możliwość zejścia z haka najgorsze jak akcje są kupowane na kredyt w DM.

Zerknąłem sobie o 9:53 na notowania i widzę że ktoś wywala papier czyli info pod krótką sprzedaż funduszy a drobny dale wisi bez możliwości wyjścia

Edytowany: 16 kwietnia 2021 09:54

|

|

8

Dołączył: 2018-12-05

Wpisów: 47

Wysłane:

16 kwietnia 2021 09:59:24

przy kursie: 176,76 zł

krewa napisał(a):Na wykresie CDR mamy sekwencję 7 czarnych tygodniowych korpusów, zamknięcie każdej kolejnej świecy wypada poniżej zamknięcia poprzedniczki. Takich układów w historii notowań spółki nie było - w 2011 roku skończyło się na 6 świecach.

Japończycy mają fajne określenie na takie sekwencje - szkielet Sakata. Składa się nań od 8 (Fibo) do 10 świec z close < previous close (dotyczy trendu spadkowego, w trendzie wzrostowym close > previous close). Po takim układzie następuje odreagowanie. Uwzględniając węzeł czasowy, na który zwracałem uwagę w poprzednim wpisie, kolejna podażowa świeca z close <184,38 jest mile widziana. to się chyba doczekamy tej 8 świecy ;)

|

|

28

Dołączył: 2020-12-27

Wpisów: 60

Wysłane:

16 kwietnia 2021 10:15:04

przy kursie: 176,76 zł

Bayaz napisał(a): ale te wyniki są złe, nie da się tego ująć w inny sposób. tgolik napisał(a):I jeszcze ciekawostka:

Ubisoft za lata 2017, 2018, 2019 i 2020 zarobił łącznie netto 220 mln $. Nieco mniej niż CD Projekt samym 2020 roku @Bayaz to ile mieli zarobić? 10-letni zysk netto Ubisoftu, żeby było OK?

|

|

119

Dołączył: 2021-01-14

Wpisów: 512

Wysłane:

16 kwietnia 2021 10:28:58

przy kursie: 176,76 zł

Ubisoft ma tez 2.5mld $ dlugu, jesli juz porownujemy.

|

|

|

|

|

193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

16 kwietnia 2021 10:29:18

przy kursie: 176,76 zł

@Jakubniekubaczy Ty nie rozumiesz że aktualny zysk nie ma aż takiego znaczenia dla wyceny jak to sobie tutaj "newbie" giełdowi wyobrażają? Znaczenie ma projekcja zysku z roku 2021 i 2022, ona implikuje tą wycenę na którą patrzysz i dalsze (wg mnie nieuniknione i bardzo poważne) spadki. Dlatego wiele osób te spadki ciągle zaskakują bo sami sobie wmawiacie że ten zarabiany miliard może zagwarantować wycenę. Giełda zawsze ale to zawsze wycenia przyszłość od 6 do 24 miesięcy do przodu, nie teraźniejszość. Inaczej każdy średnio-inteligentny gostek mógłby sobie przeczytać jakiś raport i zarabiać, a tak nie jest. Ubisoft jest firmą o ogromnej dywersyfikacji przychodów z różnych produktów, to wręcz zaprzeczenie modelu CDR, skupienia się na jednym ogromnym produkcie. Porównujesz nieporównywalne firmy o innym modelu biznesowym. * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 16 kwietnia 2021 10:33

|

|

152

Dołączył: 2011-03-02

Wpisów: 3 436

Wysłane:

16 kwietnia 2021 10:29:45

przy kursie: 176,76 zł

Rufusinski napisał(a):

Liczono na 1.5-2 zakladajac premiere w kwietniu i/lub przesunieta na wrzesien. Dlaczego szacunki nie zostaly zrewidowane, gdy sprzedawala sie przez 3 tygodnie grudnia ciezko mi zrozumiec. I nawet zamiast 3 czy 8 miesiecy sprzedazy, wynik jak na niecaly grudzien bardzo przyzwoity.

Nie liczono tylko to są dane wzięte wprost z założeń PM a Zarząd chyba wiedział o przesunięciu premiery - a może nie zdawali sobie sprawy, że nie ma szans na taką sprzedaż ... ? Może nie pamiętasz ile szacowaliście samych preorderów i miała być giga sprzedaż po premierze a jak szybko sprzedaż siadła to pamiętamy. Parkiet weryfikuje naszą wiedzę i czujność przy każdym zleceniu (:

a każdy jest mądralą ....po fakcie... :) :)

|

|

PREMIUM

249

Dołączył: 2009-06-08

Wpisów: 1 264

Wysłane:

16 kwietnia 2021 10:37:02

przy kursie: 176,76 zł

Scarry napisał(a):@Jakubniekuba

Ubisoft jest firmą o ogromnej dywersyfikacji przychodów z różnych produktów, to wręcz zaprzeczenie modelu CDR, skupienia się na jednym ogromnym produkcie. Porównujesz nieporównywalne firmy o innym modelu biznesowym. Ubisoft jest firmą o tak rozbuchanym zatrudnieniu, że ilość hitowych tytułów jest zbyt mała dla utrzymania firmy. Żeby wyjść na prostą musieliby zwolnić 3/4 załogi i zawiesić większość mniej dochodowych IP.

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 kwietnia 2021 10:37:04

przy kursie: 176,76 zł

Scarry napisał(a):@Jakubniekuba

czy ty nie rozumiesz że aktualny zysk nie ma aż takiego znaczenia dla wyceny jak to sobie tutaj "newbie" giełdowi wyobrażają? Znaczenie ma projekcja zysku z roku 2021 i 2022, ona implikuje tą wycenę na którą patrzysz i dalsze spadki. Dlatego wiele osób te spadki ciągle zaskakują bo sami sobie wmawiacie że ten zarabiany miliard może zagwarantować wycenę. Giełda zawsze ale to zawsze wycenia przyszłość od 6 do 24 miesięcy do przodu, nie teraźniejszość. Nawet więcej niż 24 miesiące - wycena to efekt tego co ma się wydarzyć w ciągu 5-10 lat. Oczywiście, co dokładnie się stanie nie wiadomo, ale rynek dyskontuje sobie jakiś tam scenariusz. Wycena CDP to nie efekt tego co będzie się działo z wynikiem w ciągu najbliższych dwóch lat, ale także oczekiwanie na wydanie kolejnego Wiedzmina, co nastąpi znacznie później. Oczywiście na sentyment wpływa najbliższa przyszłość i w tym sensie to racja, ale od strony fundamentów to mimo wszystko okres dłuższy.

|

|

119

Dołączył: 2021-01-14

Wpisów: 512

Wysłane:

16 kwietnia 2021 10:53:31

przy kursie: 176,76 zł

baks napisał(a):Rufusinski napisał(a):

Liczono na 1.5-2 zakladajac premiere w kwietniu i/lub przesunieta na wrzesien. Dlaczego szacunki nie zostaly zrewidowane, gdy sprzedawala sie przez 3 tygodnie grudnia ciezko mi zrozumiec. I nawet zamiast 3 czy 8 miesiecy sprzedazy, wynik jak na niecaly grudzien bardzo przyzwoity.

Nie liczono tylko to są dane wzięte wprost z założeń PM a Zarząd chyba wiedział o przesunięciu premiery - a może nie zdawali sobie sprawy, że nie ma szans na taką sprzedaż ... ? Może nie pamiętasz ile szacowaliście samych preorderów i miała być giga sprzedaż po premierze a jak szybko sprzedaż siadła to pamiętamy. Szacowaliscie? Chodzi ci konkretnie o mnie? Nic nie szacowalem, za kazdym razem podawalem oficjalne informacje opublikowane przez spolke. Zas jesli chodzi o sprzedaz za 2020 za kazdym razem mowilem, ze dowiemy sie przy okazji raportu. Jesli znowu nie przesuna za tydzien powinnismy miec czarno na bialym.

|

|

25

Dołączył: 2009-03-18

Wpisów: 402

Wysłane:

16 kwietnia 2021 10:55:27

przy kursie: 176,76 zł

przez premiera cp zakladano ze po sukcesie cp bedzie cp online, potem w4, w4 online i mialo byc pieknie a cdr spolka rosnaca przez kolejne lata. niestety rzeczywistość zweryfikowała zalozenia, cp jest umiarkowanym aukcesem, spolka prawdopodobnie pol roku lub fluzej będzie poprawiać produkt i planuje przy okazji zarobek z przyszlych dlc.

wchodzi nowa strategia, cp online out, nie wiadomo do konca kiedy kolejna gra ale maja byc dwa tytuły aaa równolegle.

brzmi interesująco ale trzeba pamiętać ze praca od 2015 nad jedna gra aie nie do konca udala wiec czy praca nad większą ilością na raz okaze sie ta istotna zmiana na lepsze?

a wyniki jak widac zgodne z przewidywaniami czyli bez znaczenia i juz wliczona w kurs

|

|

10

Dołączył: 2021-03-18

Wpisów: 21

Wysłane:

16 kwietnia 2021 10:55:53

przy kursie: 176,76 zł

baks napisał(a):Blake83 napisał(a):Drobna uwaga techniczna od. Waszych wyliczen - VAT w przypadku sprzedazy na USA nie ma zastosowania. Sprzedanie pudelka za $69 to $69 netto w papierach. Chyba zapomniałeś dodać, że pudełka same się nie sprzedają a dystrybutor od pudełek bierze więcej niż Steam - więc nie jest to nett Mialem na mysli netto na fakturze/paragonie, a nie zysk netto do raportu. Co do podatku u zrodla, to nawet jesli ma tu zastosowanie (nie znam szczegolow dystrybucji), to jest on normalnie odliczany od podatku placonego przez CDP w Polsce na podstawie umowy o unikaniu podwojnego opodatkowania z USA. Co wiecej pamietajcie, ze CDP korzysta z ulgi IP Box, co pozwala mu na przynajmniej czesciowe zmniejszenie podatku do 5%.

|

|

193

Dołączył: 2011-02-28

Wpisów: 4 958

Wysłane:

16 kwietnia 2021 11:02:56

przy kursie: 176,76 zł

Jakubniekuba napisał(a):Scarry napisał(a):

czy Ty nie rozumiesz że aktualny zysk nie ma aż takiego znaczenia dla wyceny jak to sobie tutaj "newbie" giełdowi wyobrażają?

Jeżeli to "newbie" do mnie (bo nie wiem, ale ostatnio mocno się uczepiłeś daty założenia konta na forum) to jestem tutaj dłużej niż Ty (to drugie konto - pisałem kiedyś dlaczego, ale to tutaj nieważne) i pamiętam, że od samego początku mieliśmy zupełnie inne spojrzenie na kwestie CDR. I nieraz wchodziliśmy w polemikę już przy W2. to ze CDR udało się z W3 nie znaczy że miałeś rację albo że ja ją miałem lub nie miałem, na giełdzie zakładam że staram się mieć rację 3 razy na 5 podejść, na dłuższą metę to wystarcza. Na CDR ZAWSZE wisiało gigantyczne ryzyko firmy od jednego produktu. Przy W1 byli przez to na granicy bankructwa, przy W2 i W3 udało się, no i czwarty raz już nie wyszło. Brak dywersyfikacji, rozdmuchane ego zarządzających, do tego chyba zwykła chciwość, żeby już zgarnąć ten miliard zysku z preorderów. No i teraz tak - firma chce dywersyfikacji i robić dwa niezależne duże produkty obok siebie... fajnie, ale mówi to firma która właśnie, mając prawie 8 lat, nie potrafiła zbudować jednej dużej gry i wiele lat zapowiadanego trybu online do niej. Na pewno jest to przesłanka że uda im się z dwoma, i to jeszcze z opcjami online. Na pewno :):):). co do kont to SW przeżywa najazd młodych inwestorów, którzy uwierzyli w CDR w 2020 i ubrali się w akcje na szczycie górki wszechczasów firmy, nawet do głowy nie przyszły im stoplossy czy techniczne czy mentalne, i teraz pozostaje walka na forach o to że dalsze trzymanie akcji z wielką stratą ciągle ma sens. * "Diversification is protection against ignorance, it makes little sense for those who know what they’re doing." W. Buffet.

* "The market can remain irrational longer than you can remain solvent"

* "scared money don’t make money"

aktualny portfel szacunkowo: 75% CRJ, 20% PDG, 5% THD

Edytowany: 16 kwietnia 2021 11:10

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

16 kwietnia 2021 11:04:29

przy kursie: 176,76 zł

|

|

PREMIUM

249

Dołączył: 2009-06-08

Wpisów: 1 264

Wysłane:

16 kwietnia 2021 11:29:28

przy kursie: 176,76 zł

Scarry napisał(a):

.. firma chce dywersyfikacji i robić dwa niezależne duże produkty obok siebie... fajnie, ale mówi to firma która właśnie, mając prawie 8 lat, nie potrafiła zbudować jednej dużej gry i wiele lat zapowiadanego trybu online do niej.

Ciekawe... Czy tylko mi się wydaje, że w ciągu 8 ostatnich lat CDR stworzył 2 duże gry AAA?

|

|

Czy na pewno chcesz przesłać zgłoszenie do moderatora?

Poniżej potwierdź lub anuluj swój wybór.