Reboot – omówienie sprawozdania finansowego GK Komputronik po IV kw. 2021 r.W marcu 2020 r. spółka złożyła wniosek o postępowanie sanacyjne, natomiast w ostatnich dniach ostatni z głównych finansowych wierzycieli spółki zadeklarował głosowanie za układem na zgromadzeniu wierzycieli. Istnieje spore prawdopodobieństwo, że układ zostanie przyjęty, choć to nie rozwiązuje wszystkich problemów. Poniżej znajdą Państwo aktualną ocenę sytuacji fundamentalnej.

Oczywiście sanacja wiąże się z postępowaniem restrukturyzacyjnym. W jego ramach Spółka obiecała między innymi:

- redukcję zatrudnienia,

- przesunięcie na bardziej rentowne kanały sprzedaży,

- redukcję kosztów stałych,

- ograniczenie kosztów pozostałych,

- skrócenie czasu rotacji należności

Dodatkowo padła także propozycja redukcji zobowiązań o 40 proc.

Spółka zadeklarowała, że jej zdaniem w kolejnych okresach możliwa jest znacząca poprawa wyników finansowych. W ciągu 9 miesięcy zakończonych marcu 2021 r. spółka miała uzyskać:

- przychody 915 mln zł

- EBITDA 15,2 mln zł

- CF netto 16,3 mln zł.

Natomiast w kolejnym pełnym roku obrotowym, który zakończy się w marcu br.:

- przychody 1,27 mld zł

- EBITDA 18,2 mln zł

- CF netto 31,2 mln zł.

Założenia co do przychodów i EBITDA udało się w pierwszym okresie spełnić z grubym naddatkiem. Komputronik pokazał 1,87 mld sprzedaży i 35 mln EBITDA. Oczywiście takim wynikom sprzyjał okres pandemii i boom na wszelaką elektronikę.

Wszystko wskazuje na to, że założenia co do wyników w roku obrotowym 2021/2022 także uda się spełnić.

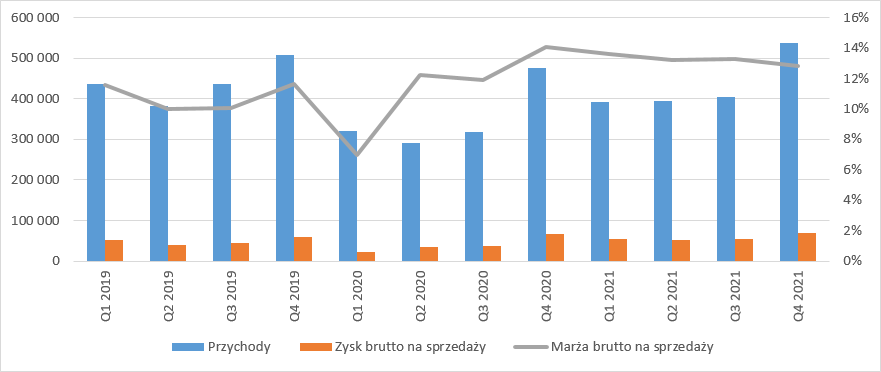

W poniższej analizie posługiwać się będę układem kalendarzowym, a nie układem roku obrotowego. W IV kw. spółka pokazała sprzedaż na poziomie 549 mln zł, co stanowi wzrost o 13 proc. r/r. Krocząca wartość obrotów wynosi w tej chwili 1,73 mld zł, więc poziomem sprzedaży sięgamy już w tej chwili do poziomów zakładanych na 2024/2025 rok obrotowy.

Widać, że spółka wykonała także pracę nad marżą. Rentowność brutto na sprzedaży od IV kw. 2020 r. kalendarzowego weszła na inne poziomy niż wcześniej, choć akurat w samym IV kw. 2021 r. spadła z 14,1 proc. do 12,8 proc.

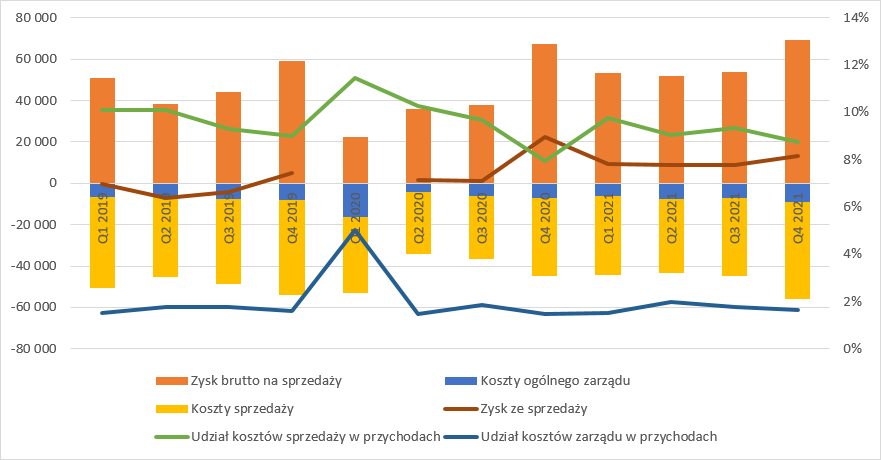

kliknij, aby powiększyćMożemy też mówić o pewnej optymalizacji kosztów operacyjnych. Udział kosztów sprzedaży w 2020 r. był większy niż rok wcześniej (poza IV kw.), ale wynikało to z dużej erozji sprzedaży, która jest naturalną konsekwencją sanacji. Spółka w takim momencie ma bardzo utrudniony dostęp do kredytu kupieckiego, a i część odbiorców może patrzeć na podmiot nieufnie. Oczywiście zadziałał pewnie także efekt rezygnacji z mniej rentownych kanałów. W 2021 r. udział kosztów sprzedaży w przychodach jest jednak niższy niż w 2019 r. Pewne obiekcje można mieć za to do kosztów ogólnego zarządu. Ich udział w przychodach jest taki sam jak w 2019 r. Wartościowo w IV kw. 2021 r. spółka pokazała obciążenie na poziomie 8,8 mln zł, podczas gdy w IV kw. 2019 r. było to 8,1 mln zł. Oczywiście Komputronik był też dotknięty presją płacową, wzrostem kosztów usług obcych i w końcu walut, więc czepiać się mocno nie ma czego.

Z jednej strony poprawa marży, z drugiej redukcja kosztów sprzedaży pozwoliły na wyraźną poprawę wyników. W pierwszych trzech kwartałach zysk ze sprzedaży oscylował wokół 9 mln zł, natomiast w IV kw. zwyczajowo najlepszym dla branży wyniósł 13,3 mln zł. Ale znów, w IV kw. 2020 r. spółka pokazała aż 22,3 mln zł, więc teraz mamy regres.

kliknij, aby powiększyćZ reguły analiza rachunku segmentowego dostarcza wielu informacji. Niestety w przypadku spółki raczej pokazuje pewien bałagan od strony rachunkowej.

W segmencie IT, czyli tam gdzie zawsze była mocna wszystko wygląda bardzo dobrze aż do IV kw. ur., kiedy sprzedaż wzrosła, ale zysk na sprzedaży spadł o 15 proc. (3,1 mln zł).

kliknij, aby powiększyćSpółce udało się znacznie ustabilizować sprzedaż w zakresie segmentu Usług i oprogramowania. Pierwsze trzy kwartały 2021 r. wyglądały lepiej r/r, natomiast w IV kw. znacząco spadły obroty (-38 proc., - 12 mln zł). Być może to efekt kumulacji w roku poprzednim i wysokiej bazy, ale pewności co do takiego wytłumaczenia nie ma. Proszę jednak zwrócić uwagę, że marża brutto potrafi się bardzo mocno różnić przy zbliżonym poziomie sprzedaży -> W I kw. 2021 r. była ujemna, natomiast w kolejnym skoczyła do 39 proc. To wskazuje na pewien bałagan w księgach i złe przyporządkowanie kosztów do okresów. Podobną sytuację mieliśmy w 2020 r., kiedy Komputronik w dywizji oprogramowania pokazał wynik brutto większy niż sprzedaż. Być może to efekt pewnych bonusów sprzedażowych od dostawców, ale z pewnością zaburza to percepcję faktycznego stanu.

kliknij, aby powiększyćPodobne zjawiska obserwujemy w handlu pozostałymi towarami, czyli głównie AGD. Przychody rosły przez 9 miesięcy 2021 r., ale w samym IV kw. nastąpił regres, choć mniej dotkliwy niż w przypadku oprogramowania i usług – spadek o 15 proc. Za to marża brutto wzrosła z 2,7 proc. do 32 proc., a za nią zysk ze sprzedaży zwiększył się z 3,6 mln zł do 13,5 mln zł. W tej dywizji także obserwowaliśmy zjawisko w postaci wyższego zysku brutto od obrotów -> I kw. 2021 r.

kliknij, aby powiększyćZa to z pewnością nie najlepiej się dzieje w segmencie kontraktów długoterminowych. Okresowo spółka pokazuje na realizowanych kontraktach straty, czasem nawet dotkliwe jak w I kw. 2021 r. – 5,7 mln zł.

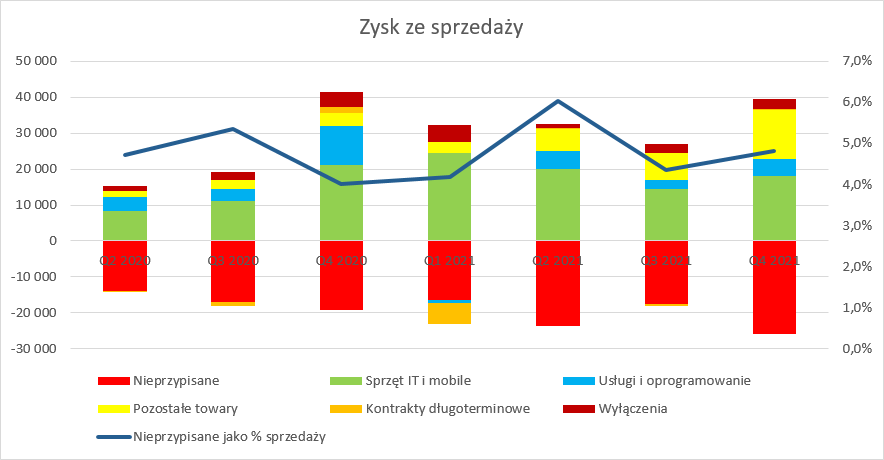

kliknij, aby powiększyćW analizie segmentów trzeba zwrócić uwagę na koszty nieprzypisane do segmentów i wyłączenia. Koszty nieprzypisane wyniosły w IV kw. 2021 r. prawie 26 mln zł, podczas gdy wszystkie inne segmenty wygenerowały łącznie 36,6 mln zł. Koszty te wydają się być powiązane ze sprzedażą, a co ważniejsze nie ma przekonania, że spółka je kontroluje. Udział kosztów nieprzypisanych do segmentów w przychodach wyniósł w IV kw. 4,8 proc., natomiast kwartał wcześniej 4,4 proc., a rok wcześniej 4 proc. To pierwsza poważna łyżka dziegciu do ogólnego obrazu.

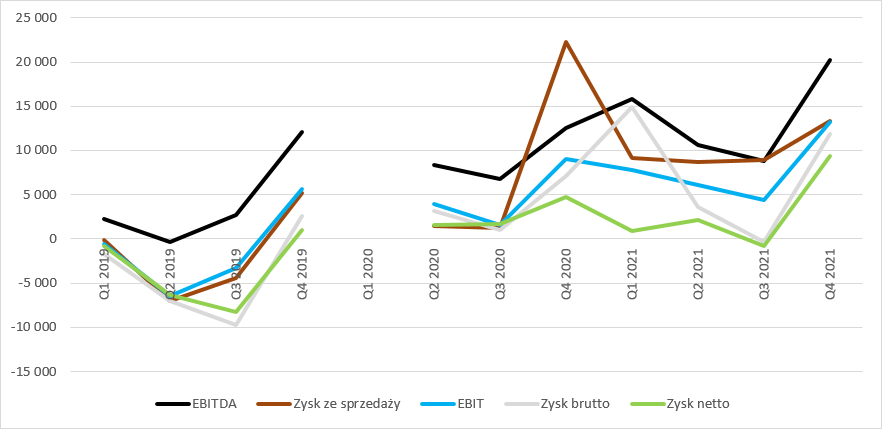

kliknij, aby powiększyćJak widać poniżej zysk ze sprzedaży potrafi być poważnie dotknięty przez linię pozostałej działalności operacyjnej. Choć w IV kw. 2021 r. Komputronik pokazał wzrost EBIT o 46 proc. do poziomu 13,2 mln zł, to „prawdziwy” wynik okresu jest słabszy. W IV kw. 2020 r. spółka wykazała 2 mln zł odpisów na środkach trwałych i ok. 1,9 mln zł strat ze sprzedaży środków trwałych oraz przede wszystkim 5,3 mln zł rezerw na spory dotyczące podatku za lata poprzednie. Obecnie mamy natomiast zyski z przedawnienia zobowiązań – 2,6 mln zł.

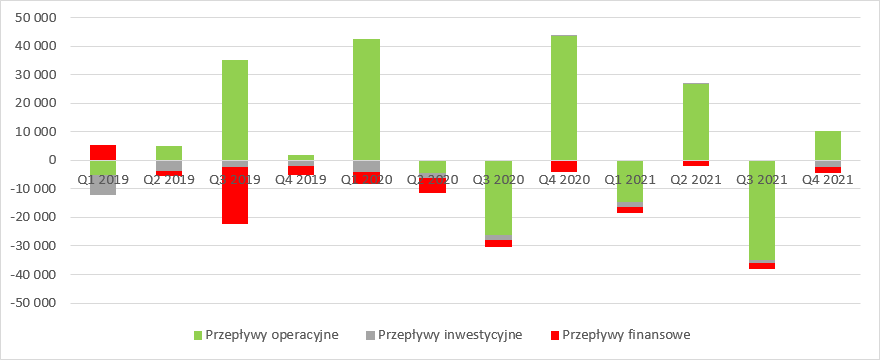

kliknij, aby powiększyćNiestety słabo wyglądają przepływy. W ujęciu kwartalnym spółka pokazuje na przemian wpływy i wypływy środków z działalności operacyjnej i powolną spłatę zobowiązań w przepływach finansowych.

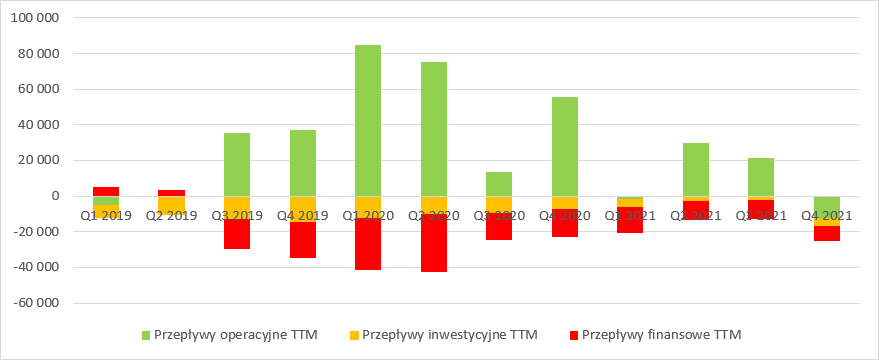

kliknij, aby powiększyćZachodzące zjawiska lepiej jednak widać na poziome przepływów za ostatnie 4 kwartały. Otóż w ciągu ostatniego roku spółka zanotowała odpływ gotówki z działalności operacyjnej -12 mln zł. Jeszcze kwartał wcześniej było to 21 mln zł na plusie. Warto także zwrócić uwagę, że nie udało się spełnić celów na okres od 1 września 2020 r. do 31 marca 2021 r. Spółka miała wygenerować łącznie 16 mln zł, a faktycznie odpłynęło z niej prawie 9 mln zł.

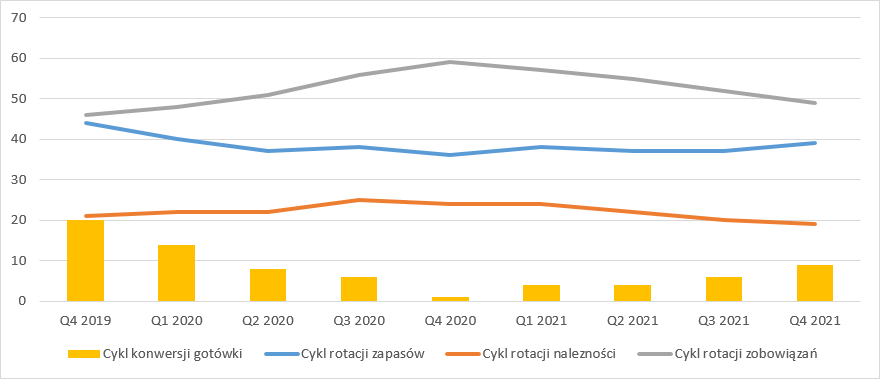

kliknij, aby powiększyćCzęściowo taki stan rzeczy można tłumaczyć rosnącą sprzedażą i zwiększonym zapotrzebowaniem na kapitał obrotowy. Jeśli jednak zerkniemy na wskaźniki efektywności to powyższa teza zostaje przynajmniej w części podważona. Od III kw. 2020 r. faktycznie było widać pracę nad poprawą rotacji należności – z tego punktu spółka się wywiązała. Problem w tym ze coraz gorzej rotują zapasy i zobowiązania. W efekcie cykl konwersji gotówki z poziomu zaledwie 1 dnia w IV kw. 2020 r. skoczył do obecnych 9 dni. W kolejnym kwartale kapitał obrotowy pewnie odda część gotówki, ale można mieć obawy czy spółce uda się zrealizować cel do poziomu gotówki netto jaka ma się pokazać w roku obrotowym 2021/2022.

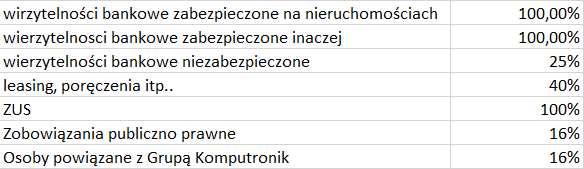

kliknij, aby powiększyćJak widać wyniki rosną, ale można mieć zastrzeżenia co do zarządzania kapitałem obrotowym, a w biznesie Komputronika jest to jedna z najważniejszych rzeczy. Nie należy przy tym zapominać, że zarządowi spółki z pewnością nie jest łatwo działać będąc w postępowaniu sanacyjnym, a w związku z tym mając ograniczone możliwości dostępu do finansowania i przede wszystkim kredytu kupieckiego. Układ prawdopodobnie zostanie przegłosowany, bo prawie połowę wierzytelności objętych układem posiadają banki, które odzyskają 100 proc. swoich zabezpieczonych kredytów. Najważniejsze pytanie to jak zachowają się dostawcy spółki, bo jeśli dobrze rozumiem będą grupą, która poza skarbówką zostanie najdotkliwiej ostrzyżona.

kliknij, aby powiększyćKomputronik zapewne przetrwa, ale wszystko co się dzieje może podobać się interesariuszom spółki. W dodatku w IV kw. mamy spadek powtarzalnego wyniki i obawy o utrzymanie trendu wzrostowego, więc teoretycznie niskiej wycenie wskaźnikowej spółki nie można się dziwić. Sentymentu nie poprawiają też spory prawne - czy to historyczne, czy obecne podatkowe. Oczywiście zatwierdzenie układu, czy poprawa wyników w kolejnym kwartale powinny pozytywnie oddziaływać na kurs, natomiast w perspektywie długoterminowej najważniejsze wydaje się zarządzanie kapitałem i powrót do generowania gotówki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.