PND0217:

Analiza wypłacalności GK Polnord S.A. (GKPND) na podstawie danych finansowych z raportu rocznego za 2014 rok Na dzień analizy w obrocie na rynku Catalyst pozostała jedna seria obligacji Polnordu o łącznej wartości nominalnej 50 mln zł.

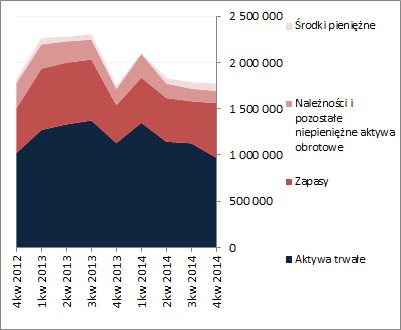

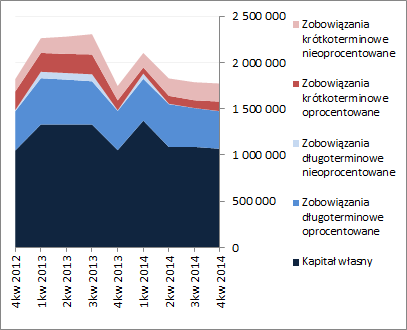

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa GKPND nie podlegała istotnym zmianom – spadek się o 1%. Po stronie aktywów odpowiadało to zmniejszeniu wartości składników trwałych o 14% (sprzedaż części nieruchomości inwestycyjnych) i wzrostowi wartości składników obrotowych o 21% (głównie w zakresie zapasów, w związku z przesunięciami nieruchomości inwestycyjnych, ale także w zakresie środków pieniężnych). Z kolei w odniesieniu do pasywów wystąpił spadek kapitału własnego o 2% i wzrost zadłużenia ogółem o 1%. W kontekście zmian dotyczących zadłużenia Grupy można odnotować jego nieznaczny spadek w części długoterminowej (-3%, głównie za sprawą zmniejszenia zadłużenia oprocentowanego) oraz wzrost w części krótkoterminowej (+7%, głównie za sprawą zobowiązań oprocentowanych). Jednocześnie należy zauważyć, że dług oprocentowany uległ nieznacznemu zwiększeniu (+1%) i na koniec roku nadal stanowił zdecydowaną większość (ok 72%) zobowiązań ogółem.

Powyższe zmiany wielkości bilansowych z jednej strony pozytywnie przełożyły się na podstawową strukturę kapitałowo-majątkową Grupy, gdzie odnotować można wzrost nadwyżki finansowania aktywów trwałych kapitałem stałym, w tym w pełni własnym. Jednocześnie jednak, wraz z poprawą poziomu kapitału obrotowego netto, w jeszcze większym stopniu wzrosło zapotrzebowanie na środki obrotowe i w rezultacie pogłębieniu względem poprzedniego okresu sprawozdawczego uległ deficyt w tym zakresie (ujemne saldo płynności). W kontekście struktury aktywów trzeba pamiętać, że znacząca wartość aktywów obrotowych i wynikające z tego konsekwencje „wskaźnikowe”, to efekt wykazywania realizowanych projektów deweloperskich jako zapasów (sytuacja typowa dla branży deweloperskiej).

Od strony graficznej strukturę aktywów i pasywów Emitenta przedstawiono poniżej [po lewej stronie aktywa, po prawej pasywa; jednostka – tys. zł]

kliknij, aby powiększyć

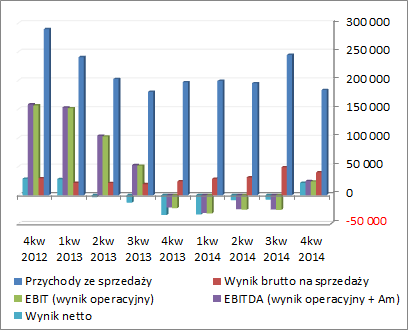

kliknij, aby powiększyćRachunek zysków i stratW okresie 4kw dokonania GKPND w ujęciu r/r prezentują się raczej słabo, choć na poziomie operacyjnym i dalszych wykazała ona zyski wobec znaczących strat przed rokiem (były one jednak głównie efektem aktualizacji wartości nieruchomości inwestycyjnych). O negatywnej wymowie wyników 4kw decyduje przede wszystkim obszar działalności podstawowej, gdzie wykazano r/r spadek przychodów ze sprzedaży o 57%, zysku brutto na sprzedaży o 51% oraz zysku netto na sprzedaży o 79%. Mimo iż w 4kw 2014r Grupa odnotowała największą w całym ubiegłym roku sprzedaż mieszkań to był to wynik znacząco mniejszy niż rok wcześniej (329 wobec 401 szt.). Jednocześnie należy zauważyć, że w odróżnieniu od wcześniejszych okresów sprawozdawczych, wynik operacyjny (EBIT) Grupy nie był w analizowanym okresie istotnie zaburzony zdarzeniami jednorazowymi, co można zaliczyć jej na plus.

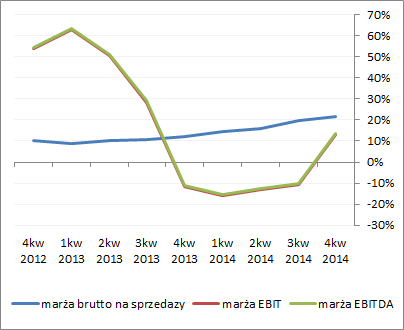

Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m, w odniesieniu do wielkości wynikowych GKPND od pewnego czasu mamy do czynienia względną stabilizacją poziomu realizowanej sprzedaży (jeden wyskok w 3kw 2014r) oraz systematyczną poprawą poszczególnych wyników finansowych (wykres poniżej po lewej, jednostka – tys. zł), co wiąże się z realizacją wyższych marż, w tym zwłaszcza marży brutto na sprzedaży (wykres poniżej po prawej, jednostka – %).

kliknij, aby powiększyć

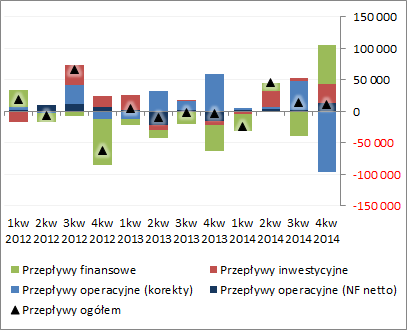

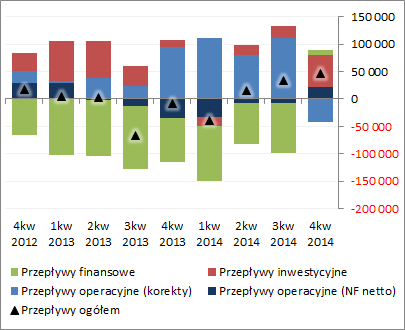

kliknij, aby powiększyćRachunek przepływów pieniężnychBiorąc pod uwagę przepływy pieniężne, ostatni okres sprawozdawczy 2014r GKPND zamknęła dopływem gotówki na poziomie salda ogólnego wobec odpływu rok wcześniej – 10,3 wobec -2,8 mln zł (wykres poniżej po lewej, jednostka – tys. zł). Wynik ten jest w głównej mierze efektem znaczących środków pozyskanych w ramach działalności inwestycyjnej (wspomniana już wcześniej sprzedaż części nieruchomości inwestycyjnych), i finansowej (emisje obligacji) wobec wydatków netto w tych obszarach rok wcześniej. Jednocześnie w ramach samej działalności operacyjnej, mimo wykazania znaczącego progresu w odniesieniu do nadwyżki finansowej (13,7 wobec -15,5 mln zł przed rokiem) Grupa wypadła słabo notując blisko 82 mln zł odpływu środków wobec ich dopływu rzędu 44 mln zł przed rokiem (decydowały tu korekty). Z perspektywy ujęcia narastającego za 12m (wykres poniżej po lewej, jednostka – tys. zł) widać, że GKPND poprawiła się po raz kolejny w zakresie salda ogólnego, jednakże w odróżnieniu od sytuacji występujących we wcześniejszych okresach sprawozdawczych mamy tu ponowną zdolności do generowania nadwyżki finansowej, negatywny wpływ korekt na przepływy operacyjne, zwiększenie skali upłynniania nieruchomości inwestycyjnych oraz pierwsze od długiego czasu finansowe wpływy netto.

kliknij, aby powiększyć

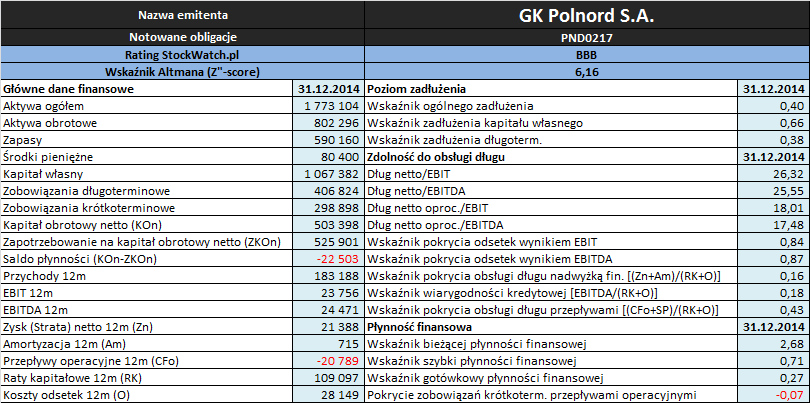

kliknij, aby powiększyćAnaliza wskaźnikowaZaktualizowane na koniec grudnia 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch oraz raportów okresowych Emitenta

W obszarze

płynności finansowej sytuacja GKPND nie prezentuje się zbyt korzystnie. Pewne teoretyczne pozytywy można odnotować jedynie w odniesieniu do statycznego ujęcia płynności, gdzie mamy mocno nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi (wskaźnik bieżący). Należy tu jednak pamiętać o typowym dla branży deweloperskiej zniekształceniu wynikającym z wykazywania w ramach zapasów realizowanych projektów deweloperskich (które raczej charakterystyki krótkoterminowej nie mają). Po oczyszczeniu aktywów obrotowych z zapasów pojawia się już znacząca luka w statycznym obrazie płynności (wskaźnik szybki). Jednocześnie na plus należy odnotować spore środki trzymane w gotówce, które pozwalają „od ręki” spłacić ok 27% wartości zadłużenia krótkoterminowego. Pozostałe dwa ujęcia płynności – dochodowe (przepływy pieniężne) i strukturalne (kapitał obrotowy netto) – nie wnoszą żadnych pozytywów a jedynie pogarszają płynnościowy obraz sytuacji Grupy. Przepływy nie stanowią specjalnego wsparcia dla płynności statycznej, natomiast w odniesieniu do kapitału obrotowego netto, zarówno ze statycznego (struktura) jak i dynamicznego (cykle) punktu widzenia, można stwierdzić przewagę potrzeb nad stanem posiadania środków obrotowych (ujemne saldo płynności oraz przewaga długości cyklu konwersji gotówki nad cyklem kapitału obrotowego).

W obszarze

poziomu zadłużenia sytuacja GKPND prezentuje się nie najgorzej i generalnie jest stabilna w czasie. Aktywa finansowane są kapitałem obcym w ok 40%, co odzwierciedla również wyraźna przewaga kapitału własnego nad zobowiązaniami (zadłużenie kapitału własnego rzędu 0,66). Należy jednakże przy tym zauważyć, że zdecydowana większość zadłużenia Grupy (ok 72%) ma charakter oprocentowany (na plus można zaliczyć, że głównie długoterminowy), co ma wymierny wpływ na koszty finansowe. Jednocześnie w zakresie relacji dług netto oproc. do kapitału własnego, będącej jednym z warunków wcześniejszego wykupu obligacji Emitenta na żądanie Obligatariuszy, mamy bezpieczną przestrzeń do wartości granicznej (wskaźnik wynosi 0,4 przy wartości granicznej na poziomie 0,7).

W związku ze znaczącymi obciążeniami wyników operacyjnych GKPND pozostałą działalnością operacyjną, co miało miejsce w kilku wcześniejszych okresach sprawozdawczych, pod względem

zdolności do obsługi zadłużenia na koniec 2014r wypadła ona słabo. W ramach wszystkich trzech grup wskaźników sytuacja Grupy jest daleka od uznawanej za akceptowalną. Okres spłaty zadłużenia oprocentowanego netto wynikami EBIT i EBITDA jest kilkukrotnie wyższy od poziomu uznawanego za graniczny (ok 4 lata), a pokrycie samych odsetek tymi kategoriami wyników jest niepełne, nie wspominając nawet o pokryciu łącznych rat kapitałowych i odsetek. Jedynym pozytywem jest tu wartość środków pieniężnych dostępnych od ręki (na koniec roku było to ok 80 mln zł), które dają nadzieję na bezproblemową obsługę długu do czasu dalszej poprawy wyników na działalności podstawowej.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK Polnord w analizowanym okresie uległ poprawie do poziomu BBB, sygnalizując już sytuację bezpieczną. Biorąc jednakże pod uwagę wnioski z przeprowadzonej analizy wskaźnikowej taką ocenę należy uznać raczej za zbyt wysoką, zwłaszcza biorąc pod uwagę kwestie płynności oraz zdolności do obsługi długu. Wysoki rating dla Polnordu to głównie zasługa znaczącego poziomu kapitału obrotowego netto, przy czym model Altmana nie uwzględnia równolegle zapotrzebowania na kapitał obrotowy, a to w przypadku rozpatrywanego Emitenta jest jeszcze większe.

Link do

kalkulatora rentowności obligacji Polnord S.A. notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.