Omówienie sprawozdania finansowego GK Cormay po 1 półroczu 2014r.Kurs akcji niemiłosiernie dołuje do czego przyczynił się także jeden z głównych akcjonariuszy spółki, były jej prezes Tomasz Tuora. Jeszcze w maju posiadał wraz z podmiotami powiązanymi 7 430 615 akcji spółki, natomiast według ostatniego komunikatu jedynie 3816813, co oznacza, że zbył 3613802 akcji. Tylko część z tej podaży odebrał obecny największy akcjoniusz czyli TOTAL FIZ, który nabył 1 250 000 akcji i obecnie posiada ich 7 590 000. Reszta poszła w rynek. Główni akcjonariusze posiadają więc razem 11 406 813 akcji, czyli niecałe 36 proc. i to jeszcze przed trwającą emisją.

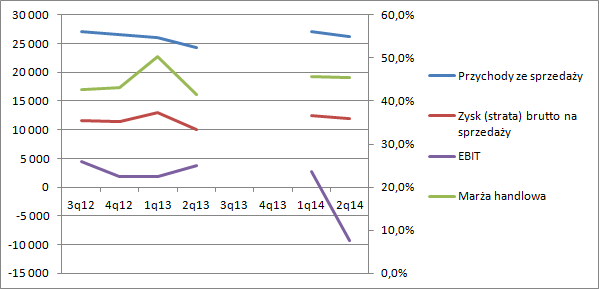

Wydaje się, że w spółce ma miejsce konflikt. Pod koniec sierpnia na WZA odwołano część członków rady nadzorczej, a następnie zarządu łącznie z Prezesem Tuorą. Niestety nie wiadomo gdzie się rozeszły drogi i dlaczego akcje sprzedawał Tuora. Można szacować, że ze sprzedaży uzyskał niecałe 20 mln zł. Czy za te pieniądze objął udziały w Orphee? Nie wiadomo. Wiadomo natomiast, że nowy zarząd miał strasznie mało czasu na przygotowanie sprawozdania. Ponadto zgodnie z często spotykaną praktyką dokonano czyszczenia bilansu. Pozostaje otwartym pytanie czy to czyszczenie było faktycznym wyrzuceniem złych aktywów, czy chęcią udowodnienia jaki to zły był zarząd wcześniejszy. Tak czy owak wynik okresu został mocno poturbowany przez odpisy. Warto także dodać, że nowy zarząd zmienił nieco zasady rachunkowości. Skończono z praktyką rozwlekania kosztów targów i wystaw w czasie i pokazuje się je od razu w całości. Ten ruch trzeba ocenić pozytywnie. Oczywiście podobnie jak w poprzednim okresie sprawozdawczym mamy dane bez pełnej konsolidacji Diesse przez co powstaje wyrwa w danych kwartalnych spółki:

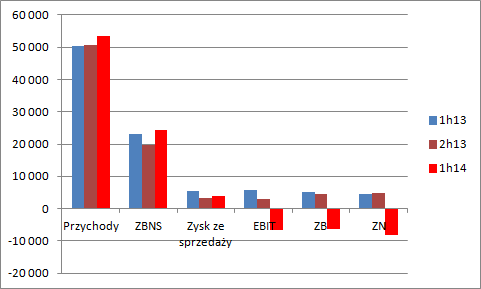

kliknij, aby powiększyćPełniejszy obraz daje półroczne ujęcie wyników:

kliknij, aby powiększyćPrzychody grupy co prawda rosną, ale nie ma to przełożenia na wyniki. ZBNS zwyżkuje w ujęciu rok do roku o 5 proc., ale już zysk ze sprzedaży leci w dół o 28 proc., głównie za sprawą wysokich kosztów sprzedaży. Owszem część pewnie związana jest z choćby prezentacjami prototypu Bluboxa, ale zwracam uwagę, że w tym półroczu wyniosły 17,2 mln, natomiast w drugim zeszłego roku 15,6, więc nie można wzrostu o 5 mln względem okresu porównawczego traktować jako jednorazowego wyskoku. Wspomniane odpisy widać na wyniku operacyjnym, który nurkuje na ponad 6 mln pod wodą. Wyniki Cormaya trzeba uznać za mizerne jak na technologiczną spółkę. Jeśli wspomniane odpisy uznamy za jednorazowe to roczny wynik można szacować na 7,3 mln przy zachowaniu normalnej stopy podatkowej. Daje to wskaźnik C/Z oczyszczony ze zdarzeń jednorazowych na poziomie 20. Pomimo sporych spadków rynek w dalszych ciągu trzyma w cenie wzrost spółki. A to wszystko bez uwzględnienia jeszcze dodatkowych 10 mln akcji z nowej emisji. Po uwzględnieniu dostaniemy C/Z na poziomie 26. Oczywiście rynek nadal wierzy w sukces Blueboxa, a także innych analizatorów, które są obecnie przedmiotem komercjalizacji. Wiara jest jednak mniejsza niż jeszcze rok czy dwa temu, choćby za niedotrzymywanie terminów przez Spółkę. BlueBox w początkowych założeniach miał trafić do sprzedaży w tym roku, a wedle obecnych szacunków będzie to dopiero rok 2016.

W założeniu wszystko wyglądało bardzo dobrze. Plan skupienia produkcji i dystrybucji w szwajcarskiej Orphee wydawał się mieć ręce i nogi, a nowe produkty miały zaraz trafić do sprzedaży. Niestety układanka zaczyna się sypać. Tarcia właścicielskie mogą utrudnić, lub wręcz uniemożliwić przeniesienie aktywów produkcyjno dystrybucyjnych do Orphee. Proces ten trwa stanowczo za długi i ciężko nie doszukiwać się innych powodów niż tylko te wynikające z potrzeb spisania majątku i wyceny przez biegłego. Może się nie udać także proces inkorporacji włoskiej Diesse, a konkretnie przejęcie to może nie zbudować wartości dla akcjonariuszy. Brak kontroli nad tą spółką uniemożliwia osiągnięcie pełnych synergii, a akwizycja po ustalonej cenie może nie być opłacalna, bo Diesse prezentuje słabe wyniki. Jeśli nie uda się tego podmiotu zrestrukturyzować to na transakcji można ekonomicznie „umoczyć”.

Driverem do wzrostów może stać się BlueBox, ale tutaj znów istnieje groźba utraty sieci sprzedaży Orphee ze względu na ruchy właścicielskie. Ryzyk niestety jest co niemiara, ale jak to zwykle bywa „kupno” takiego ryzyka może się sowicie opłacić.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.