Obligacyjne wyzwanie – omówienie sytuacji finansowej Play po IV kw. 2018 r.Play z sukcesem pozyskuje nowych użytkowników dzięki czemu zwiększa sprzedaż. Niestety nie ma to przełożenia na wyniki w niższych liniach rachunku zysków i strat.

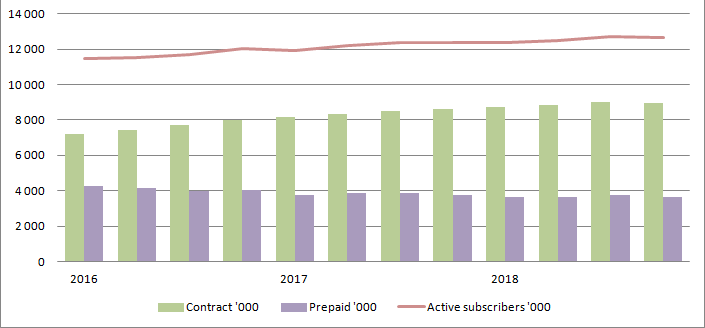

Na koniec 2018 r. Play posiadała 12,6 mln aktywnych użytkowników, czyli o 2,1 proc. więcej r/r., przy czym nieco zmieniła się struktura. Liczba użytkowników kontraktowych (tych co posiadają abonamenty) wzrosła o 4,1 proc. natomiast liczba użytkowników prepaid spadła o 2,6 proc. Takie zachowanie wpisuje się w wieloletnie trendy i jest między innymi konsekwencją konieczności rejestracji kart prepaid.

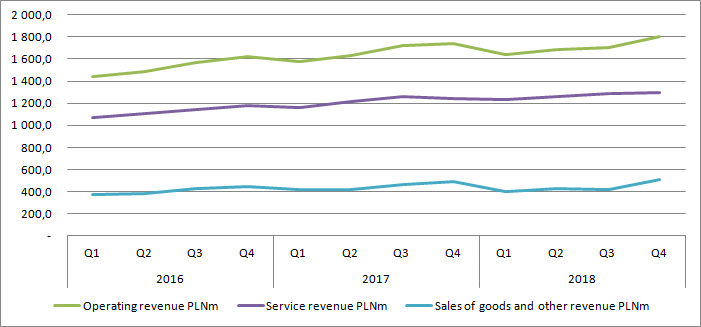

kliknij, aby powiększyćPrzychody wyniosły 1,8 mld złotych i były o 3,9 proc. wyższe r/r. Proszę zauważyć, że dynamika wzrostu przychodów jest wyższa niż dynamika wzrostu liczby użytkowników. To dawałoby nadzieję, że rośnie ARPU (przychód na użytkownika), ale tak się nie dzieje. ARPU w IV kw. wyniosło 32,4 zł i właściwie pozostało bez zmian (+0,6 proc.). Co ciekawe ARPU z użytkowników kontraktowych spadło o 1,6 proc. natomiast poziom utrzymał się dzięki wyższym wydatkom użytkowników prepaid.

Rosły zarówno przychody ze usług (abonamenty, opłat za zakończenie połączenia w sieci, +49 mln zł), ale także przychody ze sprzedaży sprzętu - +19 mln zł.

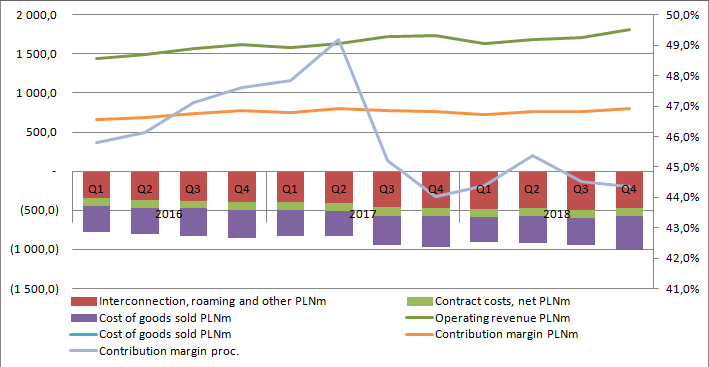

kliknij, aby powiększyćCo ciekawe koszty sprzedanego sprzętu rosły szybciej (+31 mln zł) wobec czego marża na sprzedaży sprzętu spadła o 12,4 proc. (82,4 mln zł vs. 94 mln zł). Koszty między-operatorskie wzrosły o 6,1 mln zł w związku z większym ruchem w sieci zakończonym w obcych sieciach. Z tego samego powodu rosły koszty roamingu krajowego (wykorzystania sieci obcych operatorów) - +17,1 mln zł. Za to koszty pozostałych usług spadły o 16,6 mln zł. Można to wiązać ze styczniową decyzją UKE, na podstawie której Play zmodyfikował ofertę roamingową dla nowych użytkowników. Łączne koszty MTR i roamingu wzrosły o 6,6 mln zł. Koszty pozyskania kontraktów (contract costs), czyli koszty pozyskania klientów (prowizje) spadły o 5,3 mln zł, głównie przez niższą amortyzację kosztów skapitalizowanych we wcześniejszych okresach (wydatki na pozyskanie były r/r większe o 2,7 proc.). Łączna marża brutto na sprzedaży wyniosła 801 mln zł i była o 36 mln zł (4,7 proc.) wyższa r/r.

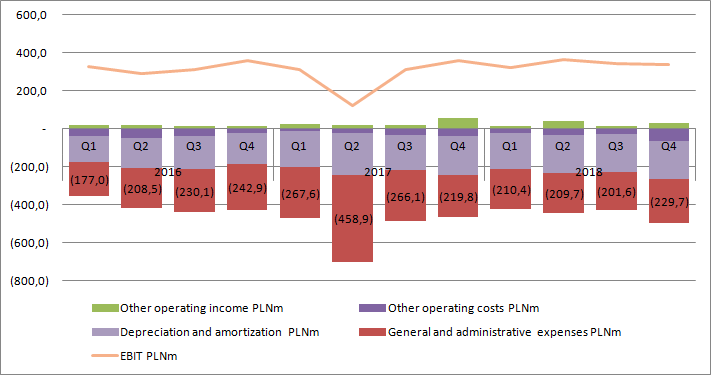

kliknij, aby powiększyćProblem w tym, że jeszcze szybciej rosną koszty organizacji i obciążenia z pozostałej działalności operacyjnej. Koszty ogólnego zarządu i koszty sprzedaży wzrosły o 10 mln zł. Play zaoszczędził 11 mln zł na nagrodach dla pracowników, ale poniósł o 10 mln zł wyższe nakłady na reklamę i o 11 mln zł wyższe koszty na utrzymanie sieci (głównie ze względu przez wzrost pokrycia i liczby BTS).

Spółka zaraportowała o 25 mln zł niższe przychody z tytułu pozostałej działalności, głównie ze względu na rozwiązanie rezerw i sprzedaży przeterminowanych wierzytelności w ostatnim kwartale 2017 r. Pozostałe koszty operacyjne wzrosły o 22,5 mln zł co wiązało się przede wszystkim z zarządzaniem wierzytelnościami, czyli odpisami na należności. Play poinformował, że oferowane przez indykatorów stawki za wierzytelności są niższe niż w latach poprzednich co rodzi konieczność zawiązywania większych odpisów.

EBIT zamknął się kwotą 338 mln zł zysku, czyli o 6 proc. niższą niż przed rokiem i to pomimo większej bazy klientów i większych przychodów. Operacyjnie spółka radziła sobie lepiej, ale oberwała przez oczekiwaną mniejszą ściągalność należności.

kliknij, aby powiększyćLinia finansowa zabrała o parę milionów mniej niż przed rokiem, głównie przez niższe koszty odsetek, których było i tak ponad 90 mln zł. Warto pamiętać o tym, że Play posiada 7 mld zł długu, z czego 755 mln zł o charakterze krótkoterminowym. To o ok. 330 mln zł mniej niż przed rokiem. Na poziomie netto wynik jest jednak o blisko 60 mln zł lepszy niż przed rokiem, a wszystko za sprawą znacznie niższych obciążeń fiskalnych. Podatek wyniósł tylko 44,7 mln zł (stopa 18,1 proc.) w porównaniu do 122 mln zł przed rokiem (stopa 46 proc.). Choć wynik netto w ostatnim kwartale jest wyższy o 41 proc. r/r to jest to przede wszystkim efektem nienaturalnie wysokiego obciążenia fiskalnego w okresie porównawczym.

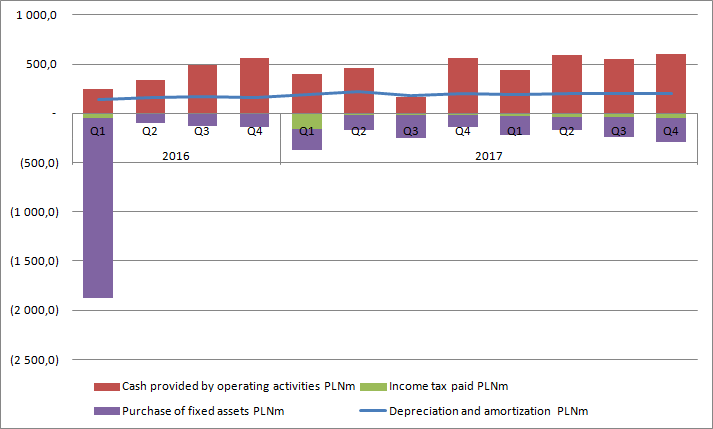

Play w IV kw. 2018 r. wygenerował prawie 560 mln zł operacyjnej gotówki, co oznacza wzrost o 9 mln zł r/r. Stało się tak pomimo znacznie większego zapłaconego podatku – 47,5 mln zł wobec 16,1 mln zł. Faktyczne obciążenia pieniężne powodowane przez fiskus były większe, czyli zupełnie odwrotnie jak w rachunku zysków i strat. Wydatki na zakup aktywów trwałych wyniosły 242 mln zł w relacji do 124 mln zł przed rokiem. Capex był o 38 mln zł wyższy od amortyzacji.

kliknij, aby powiększyćW całym roku Play wygenerował 2,04 mld zł gotówki operacyjnej i pokazał 2,16 mld EBITDA. To zdecydowanie wystarczające kwoty na pokrycie odsetkowych zobowiązań krótkoterminowych. Dług netto do EBITDA wynosi obecnie 3,1, a obligacje zapadają 28 lutego 2020 r. Play będzie zatem musiał znaczącą część zadłużenia refinansować, być może na korzystniejszych warunkach, bo obecne oprocentowanie zadłużenia dla serii A, B, C wynosi ponad 8 proc., co wydaje się wartością zupełnie nierynkową. Na dywidendę spółka planuje przeznaczać 40-50 proc. wolnych przepływów pieniężnych co oznacza 270-380 mln zł z zysków za 2019 r. Daje to 1,1 – 1,5 PLN na akcje co przy dzisiejszym kursie oznacza stopę na poziomie 4,2 – 5,9 proc. Są to jednak dane szacunkowe i obliczone tak naprawdę na połowę 2020 r. czyli za rok.

Play powoli rośnie i wyceniany jest dość ostrożnie nawet po ostatnich wzrostach kursu na giełdzie. Być może rynek obawia się rolowania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.