Co nie zabije, to być może wzmocni - omówienie sprawozdania finansowego Brand24 po II kw. 2020 r.Brand24 to spółka, która doświadczyła zderzenia z górą lodową (czyt. Facebook) i prawie zatonęła. W chwili obecnej (po dodatkowej emisji) jednak utrzymuje się na powierzchni i ma zamiar wrócić do gry znowu pozyskując netto klientów. Sprawdźmy zatem jak wyglądają wyniki drugiego kwartału.

Analizowany podmiot to spółka, która w przyszłym roku będzie obchodzić 10-lecie i znana jest z produktu Brand24 – narzędzia monitoringu treści w internecie o spółkach, produktach, markach l/lub innych słowach kluczowych. Wrzesień 2019 roku to kluczowy moment, w dość stabilnym do tej pory, rozwoju spółki. Facebook zablokował konta spółki i jej prezesa (odprysk afery Cambridge Analityca), w efekcie czego Brand24 przestał gromadzić dane z Facebooka oraz Instagrama. Początkowo prezes uspokajał, że nie jest to problem, ponieważ w praktyce spółka nie pozyskuje klientów przy użyciu Facebook-a. W praktyce okazało się jednak, że pewna część odbiorców nie jest zainteresowana narzędziem, które nie oferuje informacji z FB/Instagrama – w efekcie liczba klientów, zamiast rosnąć, zaczęła spadać. Po długim 6-miesięcznym okresie negocjacji i wyjaśniania sprawy w połowie marca bieżącego roku Brand24 ponownie otrzymał dostęp do API, profili i kont reklamowych FB.

Sprawdźmy więc jak wypadły wyniki pierwszego pełnego kwartału już po „odrodzeniu”.

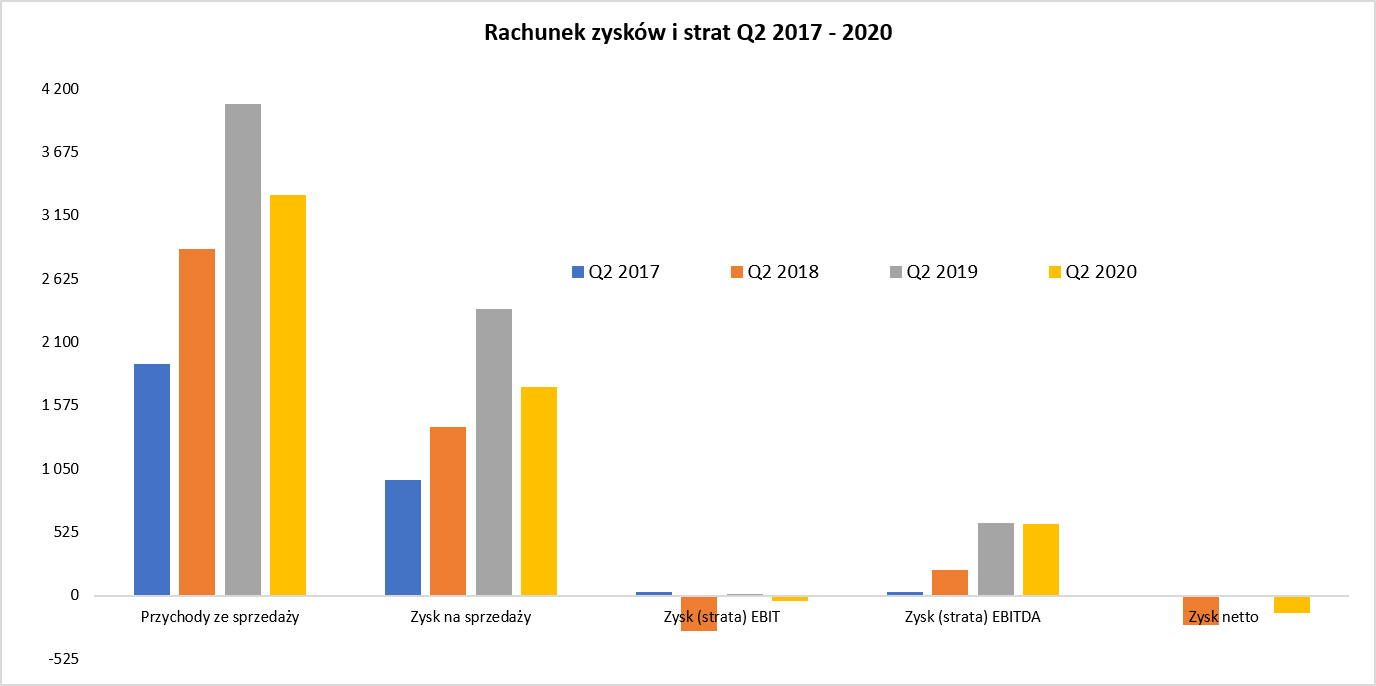

kliknij, aby powiększyćW drugim kwartale 2020 roku spółka odnotowały sprzedaż na poziomie 3,3 mln zł czyli r/r o 18,5 proc. mniej, choć warto zaznaczyć, że o 2,8 proc. więcej niż w pierwszym kwartale 2020 roku. Widać z tego, że sprzedaż (a w zasadzie klienci) nie powróciła na wcześniejsze poziomy, choć niewątpliwie negatywny trend został przełamany. Oczywiście niższa sprzedaż przełożyła się na niższy zysk brutto na sprzedaży, który wyniósł 1,7 mln zł (-27,4 proc. r/r lecz +8,6 proc. kw./kw.). Jak widać na poziomie sprzedaży i marży mamy tendencje mieszane. Jest zdecydowanie gorzej niż rok wcześniej, ale jednak trochę lepiej niż w poprzednim kwartale. Pamiętać należy, że obydwa okresy (Q2 2019 i Q1 2020) nie są w pełni porównywalne w kontekście zawirowań z Facebookiem, a dodatkowo mamy trudny do oceny wpływ pandemii.

To co na pewno może ucieszyć akcjonariuszy to wynik operacyjny – w drugim kwartale wyniósł on -41 tys. zł. Jak to? Mamy się cieszyć, że spółka operacyjnie przyniosła stratę? Jeśli porównamy ją z zeszłym rokiem (tylko +14 tys. zł przy sporo wyższej sprzedaży) i zeszłym kwartałem (strata na poziomie 365 tys. zł) to jednak należy się cieszyć. Spółka zredukowała bardzo mocno koszty sprzedaży (-33,9 proc. r/r i -3,2 proc. kw./kw.) i w ten sposób zamortyzowała utratę sprzedaży i marży. Jeśli spojrzymy na zysk EBITDA (zysk operacyjny powiększony o amortyzację) to w zasadzie r/r jesteśmy prawie na tym samym poziomie (-1,8 proc.) a kw./kw. jest zauważalnie lepiej (593 tys. zł obecnie vs 263 tys. w poprzednim kwartale), co jest związane ze wzrostem amortyzacji.

Na poziomie wyniku netto jest strata 147 tys. zł vs -14 tys. zł rok wcześniej. Jest to przede wszystkim efekt wyższych r/r kosztów finansowych o 77 tys. zł co wynika z odsetek (wartość wyższa r/r o 87 tys. zł). Spółka musiała się posiłkować kapitałem dłużnym, aby nie utracić płynności w tym ciężkim momencie, do momentu podwyższenia kapitału.

Klient najważniejszym dobrem spółkiSpójrzmy najpierw na klientów.

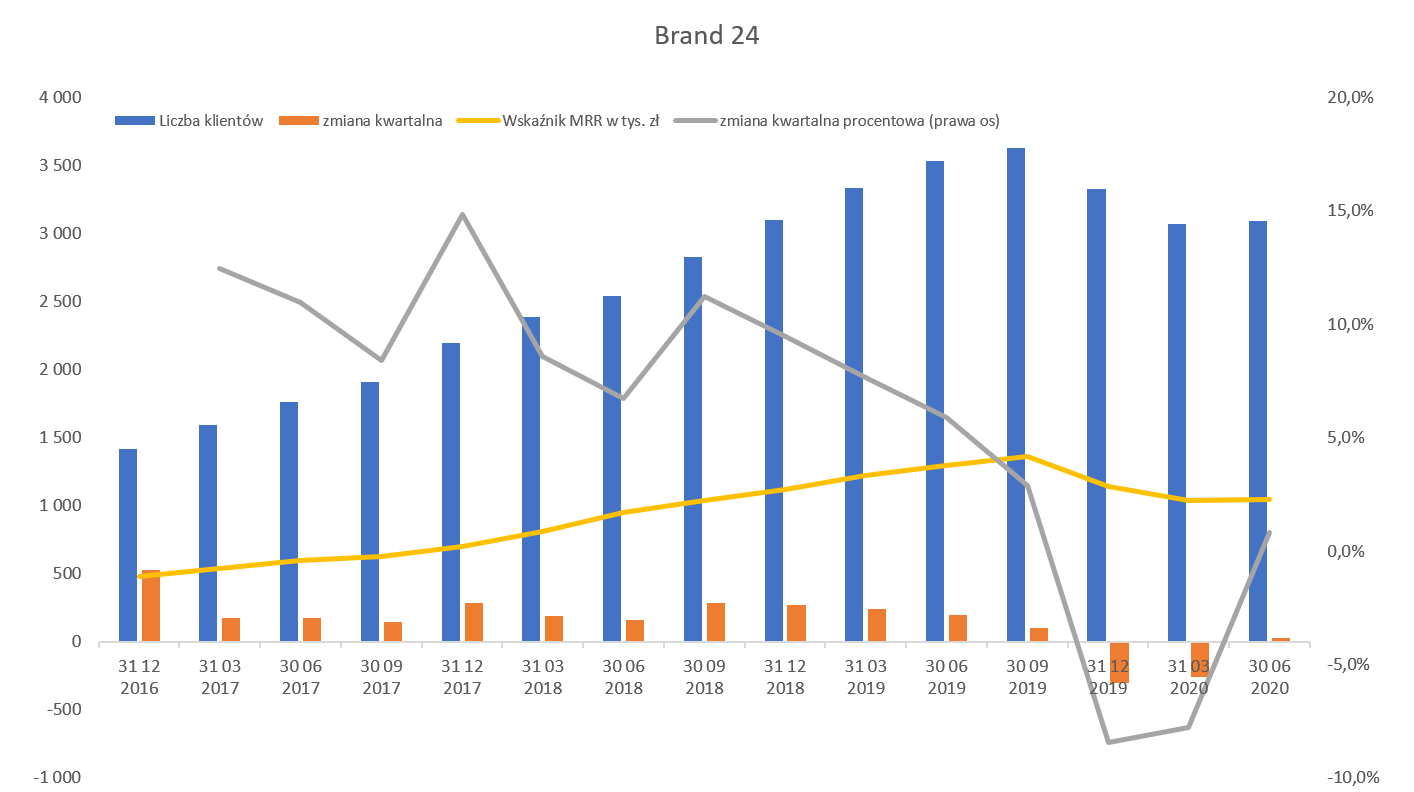

kliknij, aby powiększyćPowyższy wykres pokazuje przyrost (oraz zmianę kwartalną) liczby klientów oraz wskaźnika MRR. Na wykresie widać jak na dłoni efekt FB – w czwartym kwartale liczba klientów spadła o 306, w pierwszym o kolejnych 259. Co może cieszyć to zahamowanie i odwrócenie tej tendencji w analizowanym kwartale co przełożyło się na delikatny wzrost na poziomie +25 klientów netto. Dodatkowo spółka poinformowała, że w kwietniu liczba spadła dość znacznie (-66 tłumaczone jako efekt pandemii), ale w dwóch kolejnych miesiącach odnotowano sumarycznie już wzrost o 91. Warto jeszcze podkreślić, że wskaźnik churn (pokazujący klientów odchodzących) ustabilizował się po istotnym wzroście. W tym wypadku mówimy najprawdopodobniej o poziomie 6-7 proc., co przy danych z LiveChat (bliżej 3-4 proc.) jest wartością wysoką. Jednak w tym wypadku należy pamiętać o trochę innym produkcie, dojrzałości biznesu jak i fakcie, że również LVC odczuł wzrost wskaźnika w początkowym okresie pandemii.

Wskaźnik MRR ukazuje powtarzalne miesięczne przychody (monthly recurring revenue) czyli iloczyn liczby klientów płacących abonament oraz średnie APRU (przychód na klienta). W tym wypadku również widać szczyt w trzecim kwartale 2019 roku (1,36 mln zł) co dawało nadzieję na ponad 16 mln zł zanualizowanych przychodów. W chwili obecnej wskaźnik wynosi 1,048 tys. zł (+10 tys. zł kw./kw. oraz -244 tys. zł r/r.). Jego wartość jednak pokazuje, że na powrót do sprzedaży sprzed wydarzenia z FB przyjdzie nam trochę poczekać.

W ciągu ostatniego roku spółka straciła 438 klientów – gdybym podawał takie dane przy analizie drugiego kwartału 2019 roku to pojawiłby się tekst „spółka pozyskała 985 klientów”. W efekcie patrząc na absolutną liczbę klientów można stwierdzić, że w chwili obecnej Brand24 cofnął się do poziomu z końca 2018 roku – czyli o półtora roku. Pozostaje mieć nadzieje, że teraz będzie w stanie już piąć się tylko w górę.

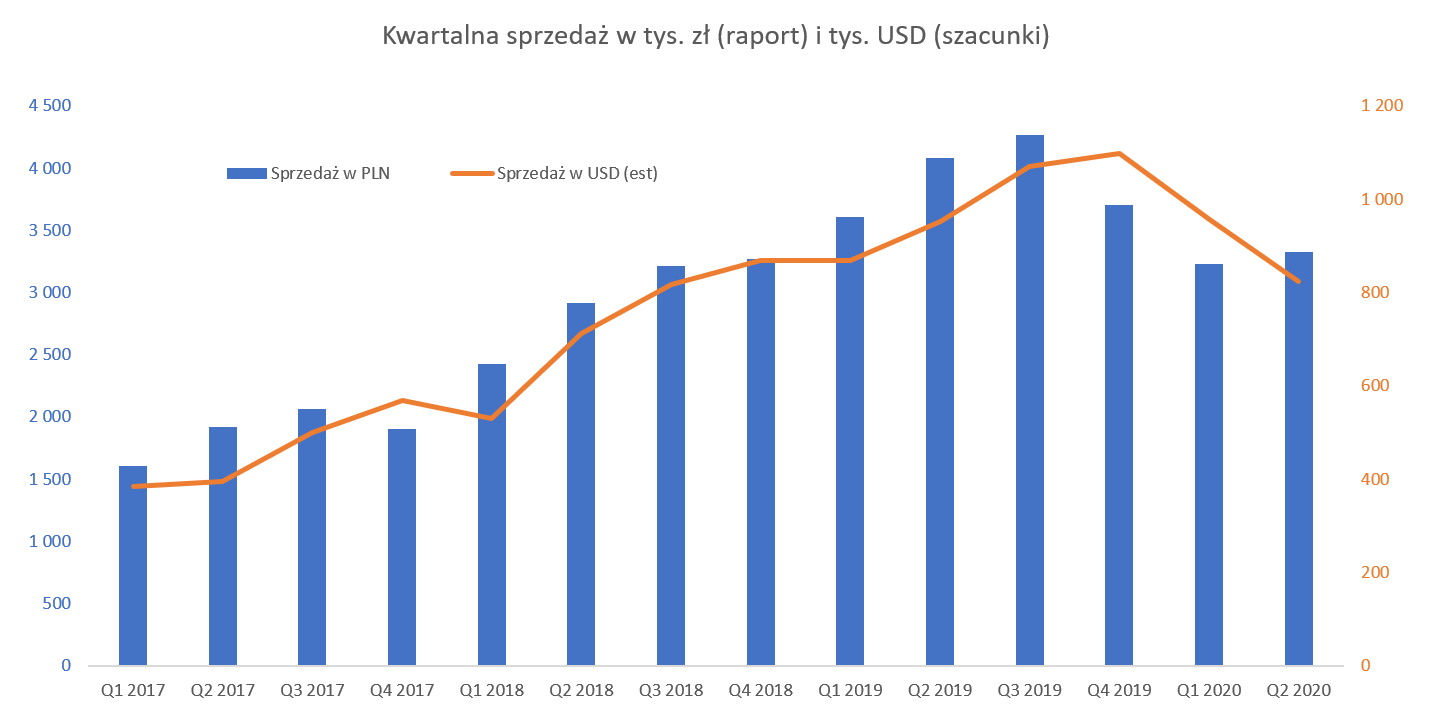

Brand24 adresuje swój produkt zarówno do klientów polskich (obecnie ok. 40 proc.) jak i globalnych. W tym wypadku kurs walutowy zaczyna mieć również znaczenie w kontekście raportowanych wyników. Proszę zatem spojrzeć na wykres pokazujący sprzedaż w złotówkach oraz dolarach amerykańskich.

kliknij, aby powiększyćOczywiście kwoty dolarowe są szacunkami opartymi na średnich kursach walutowych w kwartale co może powodować ryzyko zniekształceń. Dodatkowo wzmocnione przez fakt, że wciąż 40 proc. sprzedaży jest realizowana wśród polskich firm w złotówkowym cenniku. Spółka w swoich raportach podawała średnie ARPU w rozbiciu na klientów polskich i zagranicznych. Była to ciekawa informacja, która niestety od dwóch kwartałów zniknęła z raportów - szkoda. Warto podkreślić, że portfel klientów zagranicznych charakteryzował się zazwyczaj wyższym o ok. 30 procent ARPU co było pochodną cennika oraz większym odsetkiem klientów wybierających droższe wersje abonamentowe. W każdym razie w raporcie wciąż mamy informację na temat średniego ARPU w totalu. Wyniosło one w analizowanym kwartale 347 zł i było o 3,7 proc. wyższe w porównaniu do pierwszego kwartału oraz o 5,7 proc. niższe w odniesieniu do zeszłego roku.

Biorąc pod uwagę powyższe warto zauważyć, że o ile sprzedaż w złotówkach w ostatnim kwartale urosła (w porównaniu z poprzednim) o tyle tak nie musiało być gdybyśmy wyrażali ją w dolarach. Jest to oczywiście związane z faktem, że średni kurs USD/PLN w drugim kwartale wyniósł ok. 4,10 USD/PLN, podczas gdy w pierwszym kwartale było to 3,92 a rok wcześniej ok. 3,81. Warto o tym pamiętać szacując przyszłe wyniki spółki. W tym zakresie spółka jest mocno (choć wydaje się, że jednak słabiej niż LVC) zależna od kursu. A przecież w chwili obecnej kurs USD/PLN nie jest zbyt atrakcyjny (z punktu widzenia spółki w porównaniu do pierwszej połowy 2020 roku) - w lipcu było to ok. 3,89 a w sierpniu średnia do chwili obecnej zaczyna oscylować wokół 3,75.

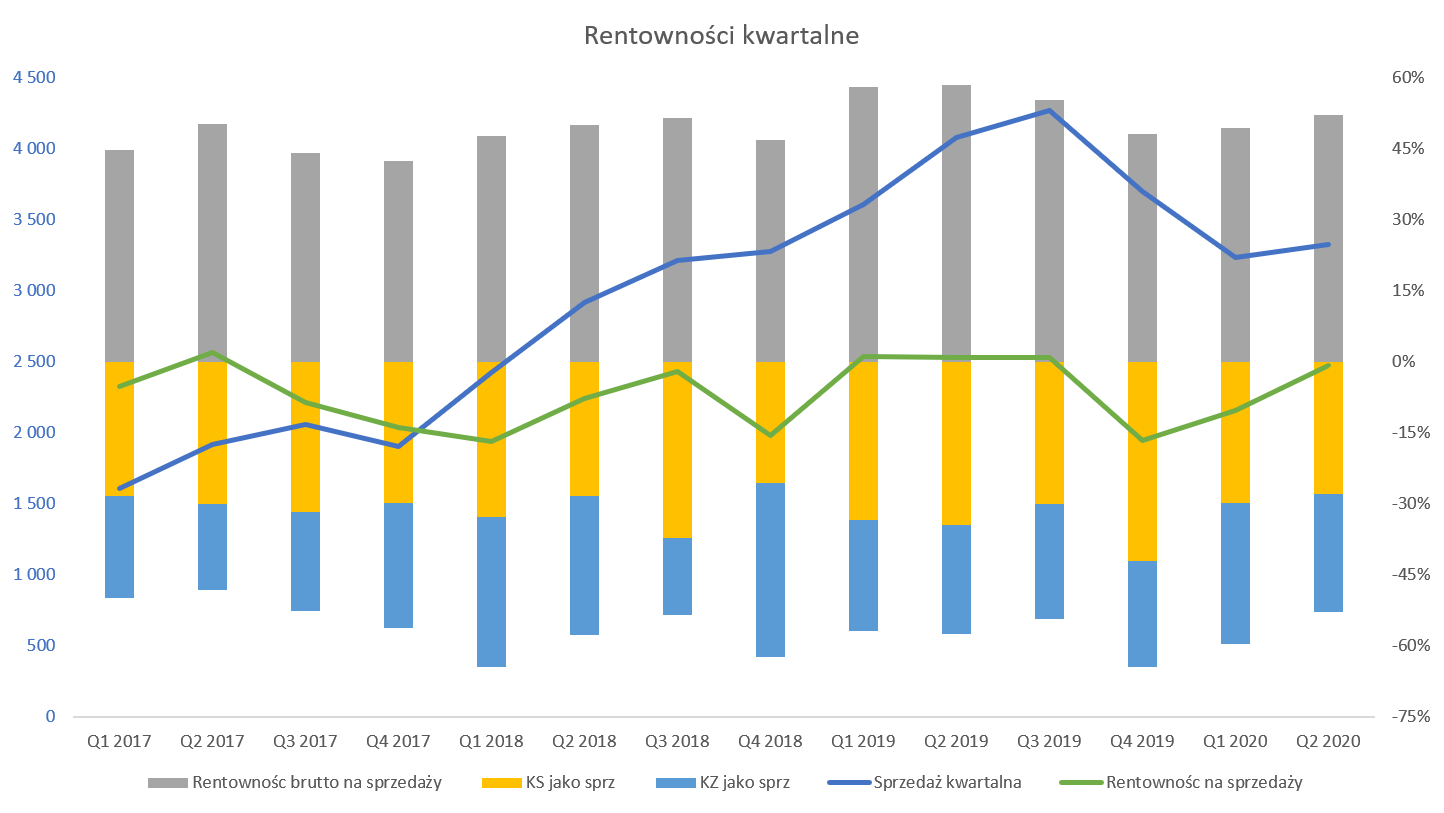

Przypomnę specyfikę biznesowej spółki, która posiada mocno skalowalny produkt. To oczywiście buduje oczekiwanie, że marża i zyskowność powinna rosnąć szybciej niż wzrost przychodów. Bazuje to na założeniu o relatywnie niskim jednostkowym koszcie pozyskania, wdrożenia i obsługi nowych klientów. Oczywiście taki efekt dźwigni działa również negatywnie w momencie utraty sprzedaży, co uwidoczniły wyniki poprzednich dwóch kwartałów.

kliknij, aby powiększyćW wypadku powyższego wykresu jasno widać, że spadek przychodów istotnie pogarsza wyniki spółki. Jednak trzeba przyznać, że zarząd tutaj podjął wysiłek i co ważniejsze osiągnął efekty w kontekście obrony wyniku spółki. Jeśli spadły przychody to i była praca nad obniżką kosztów. Oczywiście czwarty kwartał 2019 roku był bardzo słaby – koszty sprzedaży stanowiły aż 42 proc. sprzedaży co oznacza prawie 10 p.p. więcej niż w okresach poprzednich. Można zakładać, że z jednej strony zarząd jednak nie doszacował w pierwszych tygodniach powagi sytuacji, a potem po prostu potrzeba było czasu, aby pewne koszty, które zostały wycięte również zniknęły z rachunku wyników. W każdym razie koszty sprzedaży w pierwszym i drugim kwartale zarówno w wartościach absolutnych jak i procentowych były zauważalnie niższe. Koszty sprzedaży w drugim kwartale wyniosły 931 tys. zł w porównaniu do 962 tys. zł kwartał wcześniej i aż 1,4 mln zł rok wcześniej. Tutaj jest chyba podstawowe pytanie i szansa.

Jeśli okaże się, że spółka jest w stanie odbudowywać bazę klientów nie zwiększając istotnie kosztów sprzedaży, to break-even może się pojawić nie tylko bardzo szybko, ale również w sposób zauważalny. Jeśli chodzi o koszty zarządu (jednak mniej istotne niż koszty sprzedaży choć bardziej przejawiające charakter kosztów stałych niż zmiennych) to tutaj na pierwszy rzut oka nie widać tak spektakularnych ruchów. Średnia z tego półrocza to 894 tys. zł w porównaniu do 910 tys. zł w 2019 roku i 890 tys. zł w pierwszym półroczu zeszłego roku. Średniego bieżącego półrocza nie wygląda specjalnie zachęcająco, ale spółka informowała, że w pierwszym kwartale poniosła dodatkowe koszty związane z obsługą prawną i konsultingową procesu negocjacji z FB. Kwoty tych kosztów nie znamy, ale pewnym optymizmem może napawać fakt, że koszty zarządu w drugim kwartale wyniosły tylko 823 tys. zł, czyli o 113 tys. zł mniej niż rok wcześniej. To by jednak sugerowało, że również na tym polu dokonano przeglądu i ścięcia wydatków.

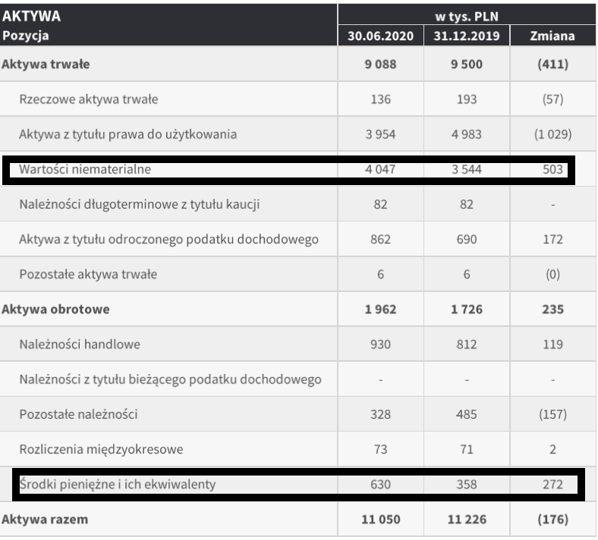

Majątek trwały, czyli prace rozwojoweMajątek trwały w spółce składa się przede wszystkim z wartości niematerialnych, co w wypadku spółki programistycznej niespecjalnie dziwi. Jednocześnie należałoby mieć gdzieś z tyłu głowy świadomość, że jest to dość ryzykowny obszar i ciągły wzrost tych wartości bez przełożenia na przychody powinien być pewnym światłem ostrzegawczym. Nie zakładałbym takiego scenariusza jako bazowy, ponieważ jednak spadek przychodów w ostatnich kwartałach miał podłoże związane z Facebookiem., a dodatkowo sama wartość skapitalizowanych kosztów nie poraża jeszcze swoją wielkością.

kliknij, aby powiększyćSpółka posiadała na koniec czerwca 2020 roku wartości niematerialne i prawne w wysokości 4,05 mln zł czyli o 0,5 mln zł więcej niż na koniec 2019 roku oraz 1,26 mln więcej niż rok wcześniej. Oczywiście składają się one przede wszystkim z zakończonych (czyli amortyzowanych przez okres 5 lat) oraz wciąż prowadzonych prac rozwojowych nad oprogramowaniem analitycznym Brand24. Bazując na danych ze sprawozdania można założyć, że nakłady na stworzenie produkty Brand24 do tej pory wyniosły ok. 5,8 mln zł. W każdym razie wartość netto zakończonych i umarzanych prac rozwojowych wynosi obecnie ok. 3,0 mln zł a do tego dochodzą kapitalizowane koszty prac jeszcze nie zakończonych w kwocie 0,94 mln zł.

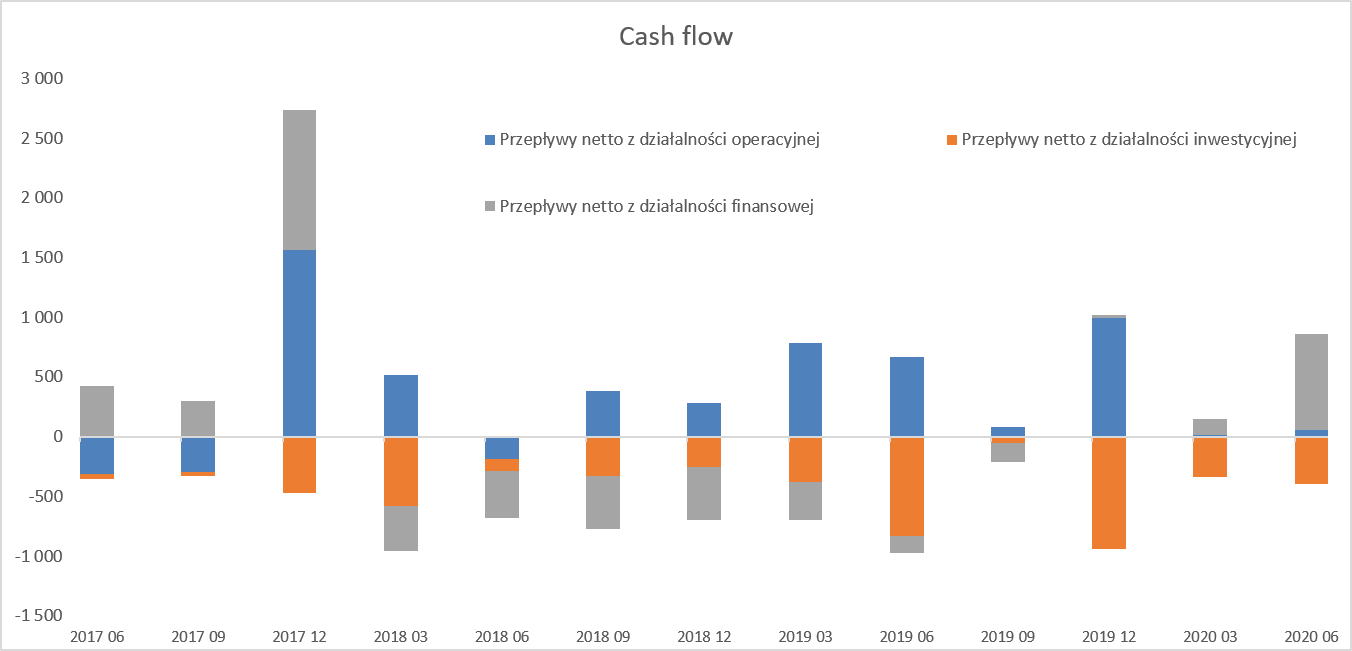

Drugą zaznaczoną przeze mnie pozycją w aktywach są środki pieniężne. Z jednej strony przyrost w stosunku do końca 2019 roku o 0,27 mln zł wygląda dobrze, z drugiej jednak pojawia się pewne ale. A jest to po prostu podwyższenie kapitału o 130 tys. akcji (rozwodnienie o 6,4 proc. ) co przy cenie 21,30 dało wpływ gotówki na poziomie 2,7 mln zł. Jak widać saldo środków pieniężnych jest istotnie niższe. Jest to efektem spłaty udzielonych pożyczek (ok. 0,7 mln zł) jak i konsumpcji środków na działalność de facto operacyjną, choć porozrzucaną po rachunku przepływów pieniężnych.

kliknij, aby powiększyćCo prawda jak spojrzymy na wykres to widać w ostatnim półroczu bilansowanie się działalności operacyjnej mniej więcej na poziomie 0, ale nie obejmuje to wydatków inwestycyjnych – czyli kapitalizowanych kosztów rozwoju produktu, które w tym 6 miesięcznym okresie wyniosły jak podaje spółka 0,74 mln zł. Dodatkowo warto pamiętać, że akurat w wypadku tej spółki MSSF 16 ma pewno znaczenie. Spółka wykazała aktywa z tytułu praw do użytkowania na poziomie ok. 4 mln zł oraz zobowiązania leasingowe w podobnej wysokości. W praktyce dotyczą one wynajmu biur oraz dzierżawy serwerów – czyli w bezpośredni sposób związane są z działalnością operacyjną. Spłaty zobowiązań leasingowych są wykazywane w przepływach z działalności finansowej (ok. 450 tys. zł kwartalnie) i dotyczą w praktyce aktywów niezbędnych aby prowadzić działalność.

W każdym razie spółka poprosiła akcjonariuszy o dodatkowe zasilenie kapitałem i je otrzymała. Inaczej zapewne byłyby jednak zauważalne problemy płynnościowe. Co istotne połowę nowej emisji objął LarQ FIZ będący największym akcjonariuszem, który wprowadzał spółkę na GPW na początku 2018 roku. W tamtym momencie fundusz posiadał 806 tys. akcji, obecnie już po objęciu nowej 624 tys.akcji. Wydaje się, że po dokonaniu podwyższenia kapitału czas już na samofinansowanie – spółka posiada poza tym ok. 1,1 mln zł dostępnego kredytowania w dwóch bankach, co stanowi poduszkę bezpieczeństwa.

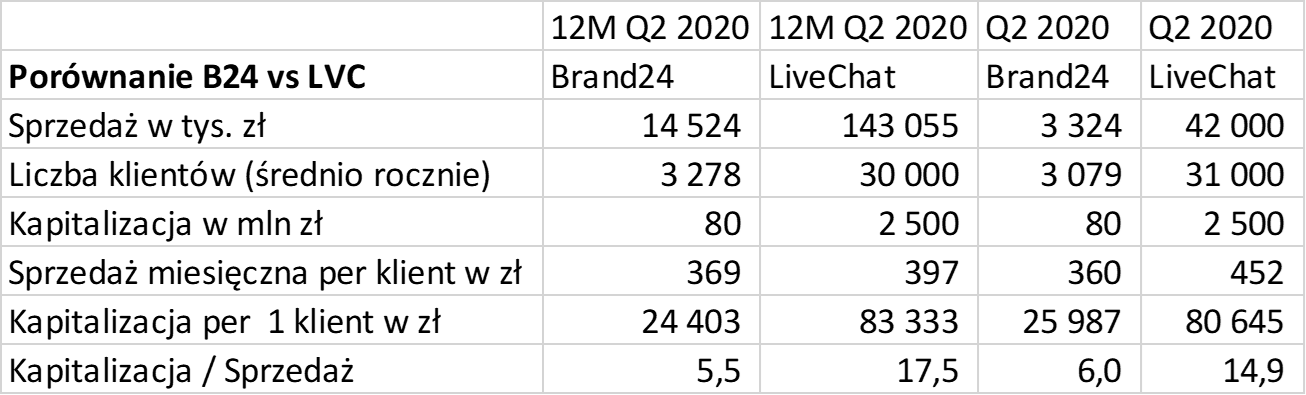

Porównanie ze starszym bratem i podsumowanieSpółka jest zestawiana przez część inwestorów z LiveChat, zarówno ze względu na model biznesowy (narzędzie informatyczne oparte na podejściu SaaS) jak i osobę Mariusza Ciepłego (członek RN Brand24 oraz prezes i akcjonariusz Livechat). Zobaczmy więc jak wygląda porównanie rynkowe obydwu spółek.

kliknij, aby powiększyćJak widać Brand24 generuje podobne (choć jednak niższe) przychody z jednego klienta jak LiveChat i może uzyskać w chwili obecnej 4,5 tys. przychodu rocznie co przy obecnej liczbie 3,1 tys. klientów przekłada się na przychody roczne na poziomie ok. 14 mln zł. Kapitalizacja LiveChat jest w chwili obecnej ok. 30 krotnie wyższa od kapitalizacji Brand24 przy 10-krotnie większej liczbie klientów. Można to zobrazować w inny sposób – LiveChat jest wyceniany średnio 2,5-3,0 razy wyżej biorąc pod uwagę wskaźnik C/S czy wycenę według 1 klienta. Ta różnica spowodowana jest zapewne kilka przyczynami. Po pierwsze LiveChat jest spółką dochodową, w dodatku regularnie wypłacającą zauważalne dywidendy. Po drugie baza klientów jest istotnie wyższa, a spółka posiada już więcej niż jeden produkt w przeciwieństwie do Brand24. Po trzecie LiveChat jest bardziej zyskowny na poziomie pierwszej marży (ponad 80 proc. przy 50-55 proc. w wypadku B24). To oczywiście ma przełożenie na dalsze poziomy zyskowności. Z drugiej jednak strony warto wspomnieć o tym, że gdybyśmy taką analizę przeprowadzili rok temu to wtedy kapitalizacja Brand24 wynosiłaby ok. 75 mln zł a LiveChat tylko 1,0 mld zł. No ale od tego czasu LiveChat pozyskał zarówno nowych klientów, jak i zwiększył ARPU, natomiast Brand24 poszedł niestety w drugą stronę.

Niewątpliwie kluczem do zwiększenia kapitalizacji spółki jest zwiększenie przychodów (czyt. liczby klientów), co przy efekcie dźwigni powinno pozwolić na osiągnięcie sensownej rentowności netto. W takim scenariusz powinna istotnie wzrosnąć rentowność brutto na sprzedaży (zarówno procentowo jak i wartościowo) co zapewne miałoby przełożenie na dalsze poziomy zyskowności. Sama spółka w swoim programie motywacyjnym szacowała, że rok 2020 zamknie się 6,2 tys. klientów, co przełożyć się miało na 23,7 mln zł przychodów ze sprzedaży oraz 4,7 mln zł zysku netto. Oczywiście takie wyniki w obecnej sytuacji nie są możliwe do realizacji. Gdybyśmy jednak nie mieli sprawy z FB to spółka i tak mogłaby mieć problem z wykonaniem tych planów. Wymagałoby to bowiem pozyskiwania kwartalnie ponad 450 klientów, podczas gdy w swoim najlepszym półroczu (końcówka 2018 i początek 2019) spółka pozyskała 552 klientów - czyli średnio 276 kwartalnie.

Na zakończenie nie sposób nie zauważyć, że członkowie zarządu spółki (Michał Sadowski i Piotr Wierzejewski) w lipcu bieżącego roku sprzedali po 21 tys. akcji (w cenie 31 za akcję co daje przychód na każdego po 0,65 mln zł) co stanowiło ok. 8,5 proc. z akcji które posiadali. W efekcie (również po podwyższeniu kapitału w którym nie brali udziału) ich zaangażowanie w spółce spadło z 12,27 proc. do 10,55 proc. każdy. Sprawa była tłumaczona i można to znaleźć w czeluściach internetu. Oczywiście każdy z akcjonariuszy (również członkowie zarządu) mają podejmować decyzję o zakupie/sprzedaży akcji. Ja jednak przypomnę, że cena sprzedaży uzyskana w tej transakcji jest niższa od tej z pierwszego notowania Brand24 na rynku NC.

P.S. Oświadczam, że posiadam akcje Brand24 w moim portfelu w chwili obecnej (poniżej 1 proc. portfela) i dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.