Dynamika nie zwalnia - omówienie sprawozdania finansowego Asbisu po I kw. 2021 r.Asbis na razie nie zamierza się zatrzymywać. Nie dość, że przychody spółki cały czas rosną, to większa była również dynamika tego wzrostu. Do tego spółka cały czas poprawia marże.

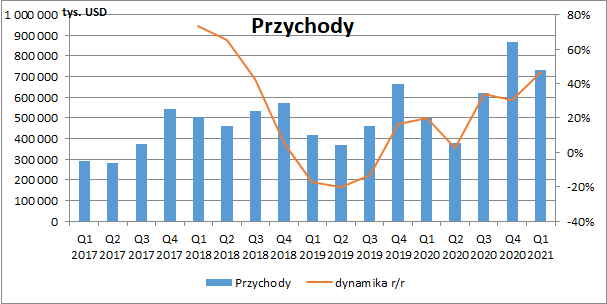

W I kw. 2021 r. przychody Asbisu wyniosły 733,4 mln USD i były wyższe o ok. 232,9 mln USD r/r (+47 proc.). Ich wzrost był napędzany przede wszystkim przez największą grupę produktową tj. smartfony, których sprzedaż wyniosła 226 mln USD (+101,4 mln USD r/r, +81,4 proc.). Było to wynikiem utrzymującego się popytu na najnowsze modele Apple iPhone'a 12. Ponadto, istotny wpływ miał również wzrost sprzedaży urządzeń peryferyjnych (+20,7 mln USD r/r, +137,6 proc.), procesorów (+20,9 mln USD r/r, +23,9 proc.), laptopów (+19,2 mln USD r/r, +43,7 proc.) czy też dysków SSD (+9 mln USD r/r, +38,5 proc.). W zasadzie jedynymi grupami w których Asbis zanotował regres były dyski HDD (-7,1 mln USD r/r, -17 proc.) i oprogramowanie (-3,4 mln USD r/r, -18,7 proc.).

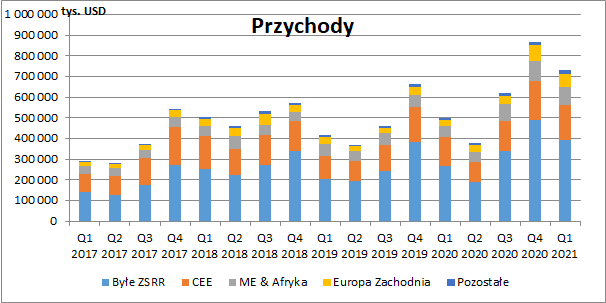

kliknij, aby powiększyćPod względem terytorialnym cały czas dominują oczywiście kraje byłego ZSRR, gdzie sprzedaż w I kw. wzrosła o 127,7 mln USD r/r (+48,1 proc.), co było głównie efektem działalności w Kazachstanie (+39,9 mln USD r/r, +82,9 proc.), Ukrainie (+31 mln USD r/r, +45,7 proc.) i Rosji (+26,9 mln USD r/r, +27,9 proc.).

Na drugim w kolejności rynku tj. w Europie Środkowo-Wschodniej przychody rosły już dużo wolniej (+24,3 mln USD r/r, +16,9 proc.), ale najwyższe dynamiki Asbis i tak notował w regionach, gdzie do tej pory był mniej obecny, a więc na Bliskim Wschodzie i Afryce (+39 mln USD r/r, +77,9 proc.), w Europie Zachodniej (+31,9 mln USD r/r, +101,8 proc.) i w pozostałych rejonach (+9,8 mln USD r/r, +102 proc.).

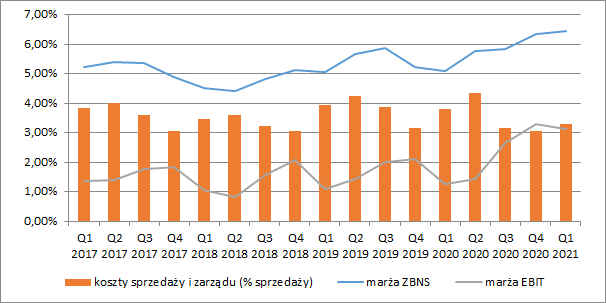

kliknij, aby powiększyćPoza rosnącymi przychodami Asbis regularnie poprawia ostatnio również marżę brutto na sprzedaży. W I kw. wyniosła ona 6,43 proc. i była wyższa o 1,36 p.p. r/r i 0,1 p.p. kw/kw. Spółka w raporcie wyjaśnia, że jest to wynikiem realizacji obecnej strategii skierowanej na rozwoju portfela bardziej marżowych produktów. Dzięki temu zysk brutto ze sprzedaży wyniósł w I kw. 47,2 mln USD, co oznaczało wzrost o 21,8 mln USD r/r (+85,6 proc.).

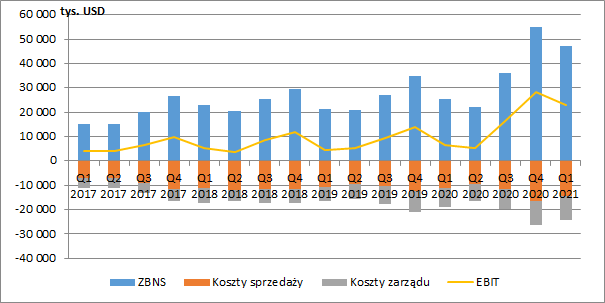

Wolniej od przychodów rosły koszty sprzedaży (+3,5 mln USD, +31,4 proc.) i zarządu (+1,7 mln USD, +21,3 proc.). Ich łączny udział w przychodach wyniósł 3,3 proc. wobec 3,8 proc. przed rokiem i 3,05 proc. kwartał wcześniej. W efekcie, spółka zaraportowała EBIT w wysokości 23 mln USD (+16,6 mln USD r/r, +260,5 proc.).

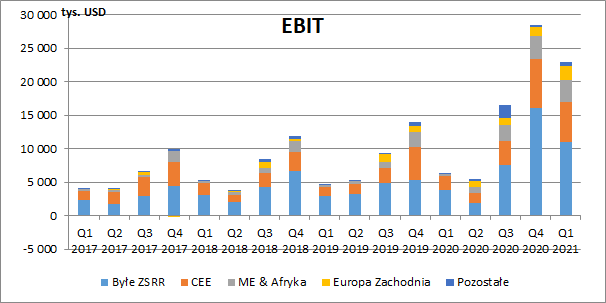

kliknij, aby powiększyć

kliknij, aby powiększyćWynik operacyjny rósł w trzycyfrowym (a w jednym wypadku nawet czterocyfrowym) tempie na każdym z wyodrębnionych rynków. Najwyższą dynamikę zanotowano w Europie Zachodniej (+9043,5 proc. r/r, +2,1 mln USD). Na Bliskim Wschodzie i w Afryce EBIT powiększył się o 868,4 proc. r/r (+3 mln USD), w Europie Środkowo-Wschodniej o 189,2 proc. r/r (+3,8 mln USD), w krajach byłego ZSRR o 186,3 proc. r/r (+7,2 mln USD), a w pozostałych regionach o 420,3% r/r (+0,5 mln USD).

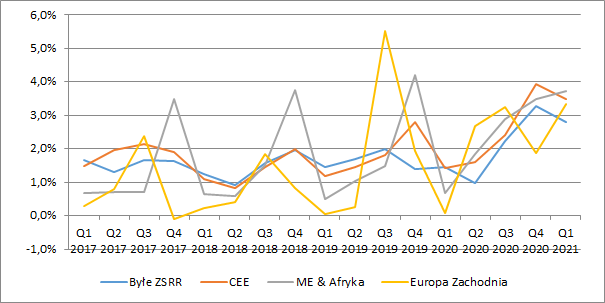

kliknij, aby powiększyćRentowność operacyjna również wyglądała lepiej w każdym z wyodrębnionych regionów. W krajach byłego ZSRR wyniosła 2,8 proc. (+1,4 p.p. r/r), w Europie Środkowo-Wschodniej 3,5 proc. (+2,1 p.p. r/r), na Bliskim Wschodzie 3,7 proc. (+3,0 p.p. r/r), w Europie Zachodniej 3,3 proc. (+3,3 p.p. r/r), a w pozostałych krajach 3,3 proc. (+2,0 p.p. r/r).

W tym miejscu należy przypomnieć, że ze względu na szeroki terytorialnie obszar działalności, spółka jest mocno narażona na wahania kursów walutowych. Większości zakupów Asbis dokonuje w USD (ok. 80 proc.), podczas, gdy denominowana sprzedaż w tej walucie to ok. (45-50 proc.) przychodów. Pozostała sprzedaż odbywa się w euro (20 proc.), rosyjskim rublu, ukraińskiej hrywnie, kazachskim tenge i innych walutach lokalnych. Być może niższy wzrost rentowności w krajach byłego ZSRR w porównaniu do innych rynków wynikał z obserwowanej jeszcze do połowy IV kw. ubiegłego roku silnej deprecjacji tamtejszych walut, co przełożyło się na wyższy koszt zapasów, które były sprzedawane już w I kw. 2021 r.

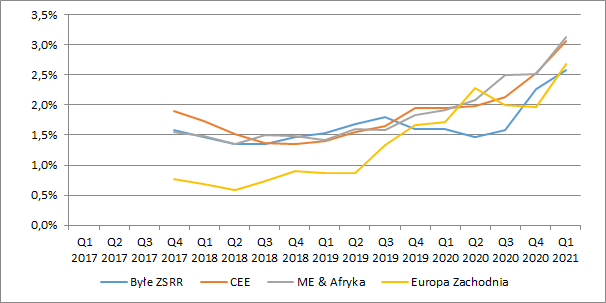

kliknij, aby powiększyćPatrząc na rentowność w dłuższym terminie (wykres poniżej narastająco za ostatnich dwanaście miesięcy), widzimy że marże na poszczególnych rynkach są już do siebie w miarę zbliżone, przy czym cały czas najwyższa rentowności notowana jest w Europie Środkowo-Wschodniej i na Bliskim Wschodzie.

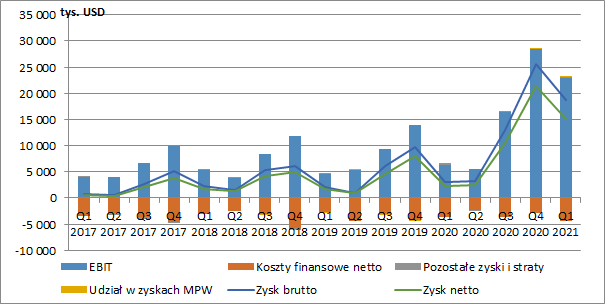

kliknij, aby powiększyćNa finansowym poziomie RZiS w I kw. wykazano 4,3 mln USD kosztów netto wobec 3,6 mln USD przed rokiem. Pogorszenie salda wynikało z wyższych odsetek i opłat bankowych i z faktoringu. Ostatecznie Asbis pokazał 15,1 mln USD zysku netto wobec zaledwie 2,2 mln USD rok wcześniej.

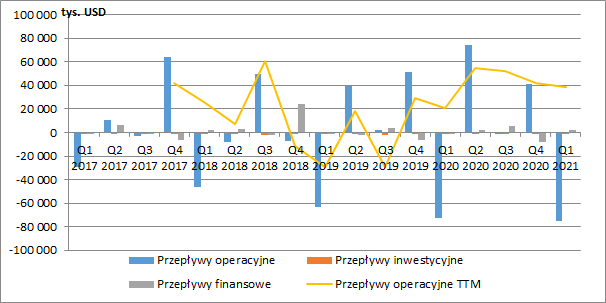

kliknij, aby powiększyćW I kw. spółka tradycyjnie zaliczyła solidny odpływ gotówki operacyjnej w wysokości -75,5 mln USD (-72,6 mln USD przed rokiem), co było spowodowane spłatą zobowiązań wobec swoich dostawców. Na działalności inwestycyjnej i finansowej nie pokazano istotnych przepływów. W II kw. pojawi się za to odpływ 11 mln USD z tytułu dywidendy.

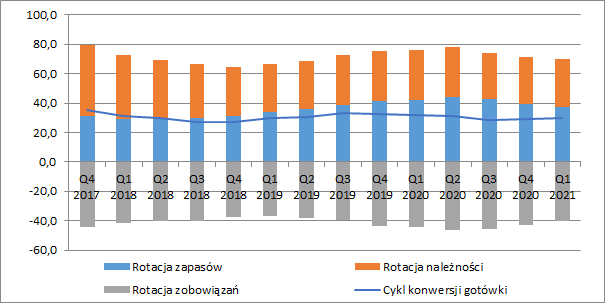

kliknij, aby powiększyćDobrze możemy ocenić efektywność gospodarowania kapitałem obrotowym. Na koniec marca cykl konwersji gotówki wynosił 30 dni i był krótszy o ok. 2 dni r/r. Sporemu skróceniu uległa rotacja zapasów (-5 dni r/r), ale szybsza była też rotacja zobowiązań (-4 dni r/r).

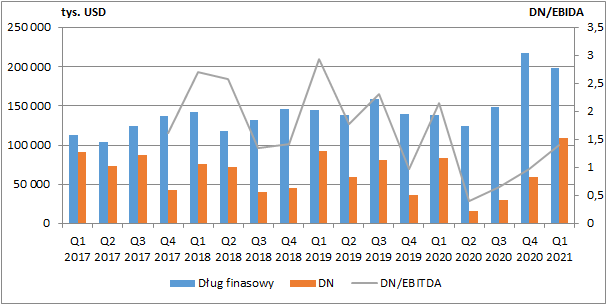

kliknij, aby powiększyćZobowiązania finansowe Asbisu w ostatnim czasie istotnie wzrosły (+60 mln USD r/r), przy czym przyrost długu netto był już niższy (+25 mln USD r/r). Ich poziom jednak jest jak najbardziej akceptowalny.

kliknij, aby powiększyćSpółka zaraportowała już wyniki sprzedażowe za kwiecień (230 mln USD) z ogromną dynamiką +152 proc. r/r. Trzeba jednak pamiętać, że w wynikach kwietnia ubiegłego roku mieliśmy na pewno negatywny efekt pandemii. Pod koniec I kw. opublikowana została także prognoza na cały 2021 r. z przychodami rzędu 2,7–2,9 mld USD i zyskiem netto 47-51 mln USD. W zamkniętym 2020 r. kwoty te wynosiły odpowiednio 2,37 mld USD i 36,5 mln USD. Nie zdziwiłbym się jeżeli kolejny raz spółka będzie aktualizować swoje prognozy w górę, ponieważ narastająco za dwanaście ostatnich miesięcy mamy już 49,4 mln USD zysku netto. Oczywiście pozostaje jeszcze kwestia marży, ale utrzymujący się wysoki popyt na elektronikę powinien oddziaływać pozytywnie.

Obecna kapitalizacja Asbisu kształtuje się w okolicach 1,3 mld zł, co przy bieżącym kursie USDPLN (3,67) daje nam 358 mln USD. Przy takich wartościach i planowanym wyniku 50 mln USD, popularny wskaźnik C/Z wynosi 7, przy czym trzeba pamiętać, że spółka jest jednak mocno skoncentrowana na rynkach wschodnich, co może powodować w oczach wielu inwestorów zwiększone ryzyko.

Przyjmując standardowy koszt kapitału w okolicach 10 proc. i premię za ryzyko w granicach 5 proc. to, wycena rentą wieczystą daje nam teoretyczną wartość kapitału własnego w granicach 333 mln USD, czyli zbliżonym do obecnej wyceny rynkowej. Taka wycena zakłada jednak stały wynik spółki w czasie.

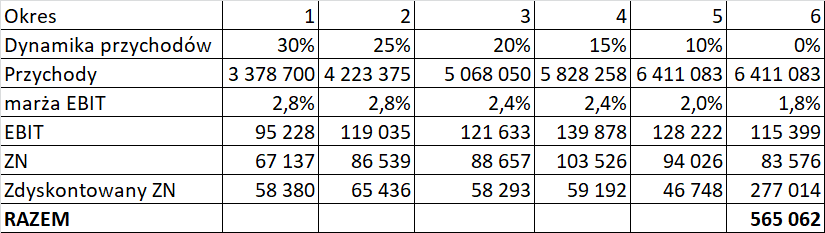

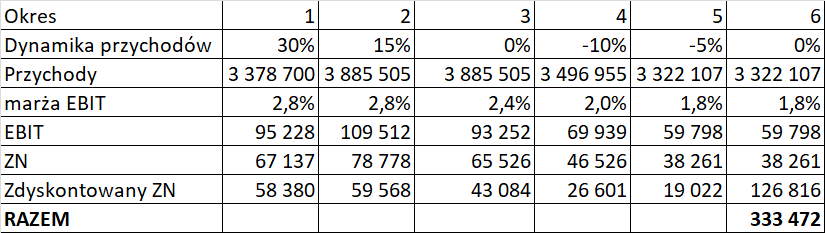

A jesteśmy przecież świadkami dynamicznego wzrostu biznesu, co należałoby uwzględnić w naszej wycenie. Przyjmując więc dynamikę przychodów i rozkład marży w kolejnych latach taki jak w tabeli poniżej, to możemy wnioskować, że spółka cały czas jest skrajnie niedowartościowana.

kliknij, aby powiększyćOczywiście istnieje również ryzyko, że dynamiczny wzrost sprzedaży zakończy się dużo szybciej, a w kolejnych latach spółka zanotuje regres. W takim wypadku nasza wycena ponownie zbliża się do obecnej kapitalizacji.

kliknij, aby powiększyćTo który z wariantów jest najbardziej prawdopodobny oraz czy same wartości danych wejściowych są słuszne każdy z inwestorów powinien już ocenić we własnym zakresie lub przeprowadzić podobne rozumowania wykorzystując swoje założenia.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.