Cudze chwalicie, swego nie znacie – omówienie sprawozdania finansowego Celon Pharma po II kw. 2018 r.Spółka kierowana przez Macieja Wieczorka działa w trzech segmentach, tj. klasycznych leków generycznych (Ketrel, Valzek, Donepex, Aromek, Lazivir, Bosentan Celon), generycznych plus (Salmex) oraz leków innowacyjnych. Niestety raportuje według UOR, nie stosuje MSSF i w związku z tym nie jest zobowiązana do sporządzania rachunku segmentowego, przez co wiele spraw jest niejasnych.

Do prezentacji danych też można mieć zastrzeżenia. W raporcie za pierwszy kwartał w kalkulacyjnym układzie rachunku wyników się nie uzgadniają, natomiast w ostatnim raporcie półrocznym spółka pierwszy raz wyodrębniła koszty sprzedaży i niestety nie zawarła do tego faktu żadnego komentarza.

Można odnieść wrażenie, że zarząd spółki kieruje sprawozdania do inwestorów, którzy nie przywiązują uwagi do danych finansowych, a wzrostu kursu upatrują w zupełnie innych czynnikach.

Na przychody spółki wpływają obecnie segmenty leków generycznych oraz generycznych plus, przy czym w tym drugim przypadku mamy klasyczne przychody ze sprzedaży, ale także przychody ze sprzedaży licencji. W przypadku licencji przychody są niepowtarzalne i wiążą się z podpisaniem umów na dystrybucję Salmexu na rynkach zagranicznych – spółka w związku ze sprzedażą licencji na rynki USA, Europy i Chin w 2016 r. otrzymała płatności wstępne (upfront payment) i być może także kolejne płatności określone w umowach z partnerami za osiągnięcie kroków milowych (milestone).

Na podstawie zawieranych umów Celon jest uprawniony do sprzedaży preparatów z określoną marżą produkcyjną i dodatkowo ma udział w zyskach wygenerowanych przez partnerów.

W II kw. br. spółka zaraportowała sprzedaż na poziomie 29,8 mln zł, tj o 1,2 mln zł (4,3 proc.) wyższym r/r i 1,7 mln zł (6 proc.) wyższym kw/kw.

kliknij, aby powiększyćMotorem napędowym wzrostu sprzedaży jest eksport, gdzie przychody wyniosły w II kw. ok. 6,1 mln zł w porównaniu do 1,2 mln zł kwartał wcześniej i 1,7 mln zł w II kw. 2017 r. Na rynkach zagranicznych sprzedaż rośnie głównie w związku rejestracją Salmexu w Skandynawii i paroma wygranymi przetargami na rynku duńskim. Zgodnie z informacjami ze sprawozdania rejestracja leku w Niemczech przełoży się dopiero na sprzedaż w drugiej połowie roku.

Oczywiście rozwój działalności eksportowej cieszy, ale proszę zwrócić uwagę, że skurczyły się obroty generowane w Polsce. Sprzedaż na rynku krajowym wyniosła 24,2 mln zł i była o 2,7 mln zł (10,1 proc.!) niższa r/r oraz 2,8 mln zł (10 proc.!) niższa kw/kw. Z jednej strony jest to efekt obniżki cen leków jaka miała miejsce w marcu br., ale wydaje się obniżyły się też wolumeny.

Skoro już mowa o wolumenach sprzedaży to w 2017 r. spółka na rynku krajowym uplasowała 615 tys. opakowań Salmexu, natomiast na rynkach zagranicznych 170 tys. sztuk. W pierwszym półroczu br. wolumen eksportu Salmexu wyniósł już 161 tys. czyli praktycznie tyle ile w całym zeszłym roku (w I połowie 2017 r. wolumen wyniósł 64 tys. sztuk.).

Średnia cena jednostkowa Salmexu w 2017 r. wyniosła ok. 80 zł i była bardzo zbliżona do uzyskanej w 2018 r. Proszę jednak zwrócić uwagę na zrealizowane ceny eksportowe. Jak wynika ze sprawozdania spółka eksportuje Salmex i Aromek, przy czym w przypadku tego drugiego leku łączne (na rynku krajowym i zagranicznych) wynoszą ok. 2,1 mln zł (dane za 2017 i 2016 r.), czyli ok. 30 razy mniej niż Salmexu. Zakładając, że przychody generowane w eksporcie dla Aromeku są zerowe otrzymamy jednostkową cenę Salmexu w eksporcie na poziomie 32 zł w I półroczy br. i niecałe 46 zł w I półroczu 2017 r. Jak widać to istotnie mniej niż spółka generuje na rynku krajowym. W zasadzie nie może to dziwić, skoro to partner jest odpowiedzialny za dystrybucję i promocję. Spadek średniej ceny r/r wynika prawdopodobnie z braku ujęcia partycypacji w zyskach ze Skandynawii, choć to już moje spekulacje.

W tym miejscu aż prosiłoby się o porównanie zysku brutto ze sprzedaży, ale w związku z tym, że spółka troszkę namieszała w raporcie za I kw. i niespodziewanie zaczęła w II kw. pokazywać koszty sprzedaży rozpatrywanie marż na tym poziomie rachunku wyników wydaje się wysoce nieodpowiednie przynajmniej do momentu wyjaśnień zarządu spółki. Pozostaje nam rozpatrywanie kosztów w układzie rodzajowym i badanie wyników i marż na poziomie zysku ze sprzedaży i operacyjnym.

O ile przychody generują segmenty generyków i generyków plus, to na kosztach dochodzi nam jeszcze segment leków innowacyjnych, w szczególności prace badawcze. Koszty poniesione na pracach badawczych ujawniają się wprost w rachunku wyników. Za to koszty prac rozwojowych można pod pewnymi warunkami kapitalizować i rozliczać dopiero w momencie kiedy projekty zaczną generować przychody.

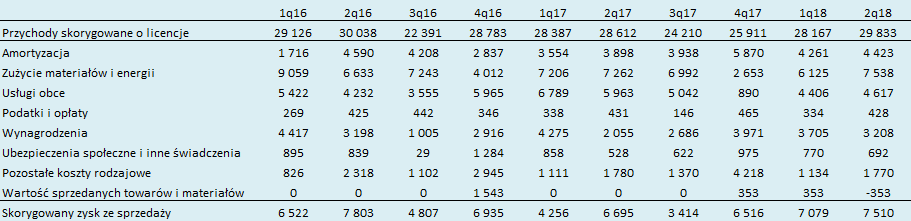

Jak widać na poniższym wykresie poszczególne pozycje kosztowe spółki bywają mocno zmienne.

kliknij, aby powiększyćO ile w miarę normalnym jest, że z wolumenem produkcji zmienia się koszt materiałów i energii, czy koszty usług obcych (jeśli produkcja jest outsourceingowana), to zmienność kosztów pracowniczych może już nie być dla wszystkich oczywista. Zgodnie ze sprawozdaniami koszty pracownicze w ciągu ostatnich dwóch lat wahały się w przedziale od 2 do 4,2 mln zł, natomiast koszty usług obcych od 0,8 mln zł do 5,9 mln zł. Możliwe, że zmienność ta wynika z postępów w rozwijanych projektach. O ile prace w początkowej fazie kiedy nie da się uprawdopodobnić sukcesu komercyjnego obciążają rachunek wyników, przykładowo po wejściu w fazę badań klinicznych spółka może uznać, że spełnione są ustawowe przesłanki do kapitalizacji. W takim przypadku koszty pracowników oddelegowanych do prac rozwojowych kapitalizowane są na bilansie i nie przechodzą przez rachunek wyników. Pewną zagadką jest mocno zmienna amortyzacja – proszę zerknąć na IV kw. 2017 r. W tym okresie mamy do czynienia z mocnym wzrostem kosztów amortyzacji (z 4,3 mln zł w III kw. do 6,7 mln zł w IV kw.) i jednocześnie mocny spadek kosztów usług obcych (z 5 mln zł do niecałego 1 mln zł). Wydaje się, że jest to już efekt badania sprawozdania przez audytora i nieprawidłowej prezentacji kosztów w poprzednich okresach.

Linia regresji przychodów skorygowanych o opłaty licencyjne jest niestety lekko spadkowa, ale już na poziomie korygowanego zysku ze sprzedaży mamy lekki wzrost. Paradoskalnie świadczy to o rozwoju spółki. Z jednej strony jak wspomina zarząd w sprawozdaniu mamy automatyzację i optymalizację procesów co ogranicza koszty, z drugiej kapitalizowanie na bilansie prac rozwojowych, czyli pozytywne efekty prac badawczych.

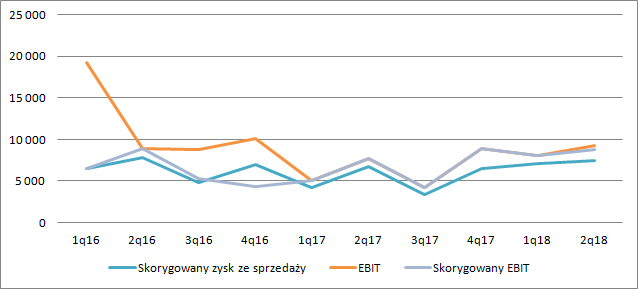

kliknij, aby powiększyćSkorygowany zysk ze sprzedaży zawierał się w przedziale 3,4 mln zł (III kw. 2017) do 7,8 mln zł (II kw. 2016 r.). W ostatnim II kw. br. wyniósł 7,5 mln zł i od paru kwartałów notuje tendencje wzrostowe.

Problem w tym, że zysk na sprzedaży nie do końca odzwierciedla prawdziwą opłacalność działalności. Spółka dostaje wiele grantów na prace badawczy i rozwojowe, a efektem tych dotacji są istotne pozostałe przychody operacyjne. Dla dotacji do sprzętu (i prac rozwojowych) rozliczane są w tempie amortyzacji, natomiast dla prac badawczych powinny być odnoszone od razu jako przychód okresu w którym poniesiono koszty i prawdopodobnie tak się właśnie dzieje. W tej kwestii wiele mógłby wnieść rachunek segmentowy, ale jak pisałem spółka nie ma obowiązku jego sporządzania, a z inwestorami komunikuje się raczej w postaci tzw. „storytelling”.

kliknij, aby powiększyćSkorygowany wynik operacyjny spółki zawiera się ostatnio w przedziale 4,2 mln zł (III kw. 2017) do 8,9 mln zł (II kw. 2016 r.). W ostatnim kwartale EBIT wyniósł 9,2 mln zł, natomiast skorygowany 8,8 mln zł. Skorygowany EBIT ma tendencję rosnącą co widać na powyższym rysunku.

W tym miejscu warto się zatrzymać i odpowiedzieć sobie na pytanie ile może być warty segment leków generycznych i generycznych plus. Jak pokazałem spółka jest w stanie generować obecnie ok. 9 mln zł kwartalnie, co przy braku kredytów (odsetki pomijam bo dodamy na końcu do wartości gotówkę) powinno dać nam estymowany roczny wynik netto na poziomie 29 mln zł. Tak naprawdę wynik ten jest większy, bo należałoby wyłączyć koszty segmentu leków innowacyjnych, ale skoro ich nie mamy to trzeba założyć konserwatywnie, że wynoszą zero, a prace rozwojowe są kapitalizowane na bilansie. Wiemy też, że spółka planuje w tym roku poprawić sprzedaż eksportową i zgodnie z deklaracją zarządu z konferencji po I kw. chce sprzedać ok. 600-700 tys. inhalatorów na rynkach zagranicznych, czyli zwiększyć wolumen tak, aby był większy niż wolumen w Polsce. To przy założeniu ceny w z I półrocza powinno dać dodatkowe 19-22 mln zł przychody rocznie (Wieczorek wspominał o kilku mln EUR), czyli roczną sprzedaż na poziomie skonsolidowanym większą o 12-15 mln zł Nie znamy rentowności przy takiej produkcji, ale zakładając 30 proc. dostalibyśmy 4-5 mln zł zysku operacyjnego i czyli 3-4 mln zł zysku netto. W kolejnym roku podobne kwoty powinny dojść z rynku niemieckiego, co daje nam już wynik wyższy o 6-8 mln zł i estymowany powtarzalny w wysokości 35-37 mln zł. Prawdopodobnie do tego dojdzie jakiś udział w zysku. Zakładam, że będzie to dodatkowe 10 proc. sprzedaży czyli 2,4-3 mln zł. Razem daje to kwotę ok. 40 mln zł z potencjałem zwiększania o kolejne rynki. Część produkcyjną spokojnie można wycenić na kwotę 0,5 mld zł, a i także autorzy wyższych wycen znajda argumenty aby je uzasadnić.

Ale spółka ma jeszcze segment leków innowacyjnych, który jest dość intensywnie rozwijany. Celon w ciągu ostatnich 2 lat przeprowadził S-ketaminę z fazy przedklinicznej do II fazy klinicznej i dodatkowo 2 cząstki (inhibitory FGFR i PDE10a) z fazy przedklinicznej do I klinicznej – spółka złożyła wnioski o dopuszczenie. W portfelu znajduje się jeszcze kilka cząstek we wcześniejszych fazach rozwoju (głównie faza przedkliniczna).

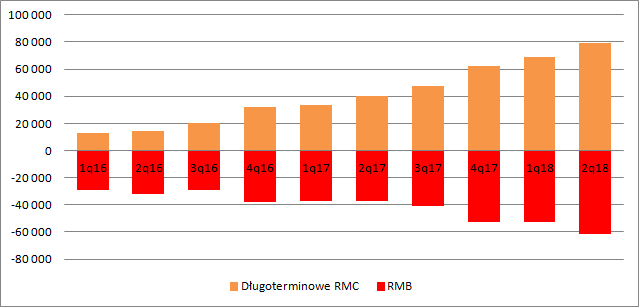

Rozwój ten widać w bilansie. Spółka kapitalizuje koszty prac rozwojowych na bilansie jako rozliczenia międzyokresowe w aktywach.

kliknij, aby powiększyćZgodnie z komunikatami spółki i wypowiedzią prezesa Wieczorka spółka planuje pierwszą umowę partneringową w 2019 r. i oczekuje upfrontu w okolicy kilku-kilkunastu mln EUR przy kwocie sprzedaży (biodolars jak rozumiem) na poziomie od 1xx do 2xx mln EUR. Z prezentacji wynika, ze spółka szacuje potencjał rynku na 0,5 mld dolarów, czyli ok. 1,5 mld zł. Po I fazie klinicznej szansa na lek wynosi ok. 15 proc., a tantiemy dla wynalazcy ok 5 proc. sprzedaży. Przy tym założeniu za najwcześniej 5-6 lat mogłyby się z S-Ketaminy pojawić płatności na poziomie 75 mln rocznie z p-stwem 10-15 proc. w zależności od stopnia fazy klinicznej. Do tego dochodzą tantiemy za milestony (udane zakończenie II fazy klinicznej, III fazy klinicznej, rejestracji FDA). Jeśli sam upfront ma wynieść kilkanaście-kilkadziesiąt mln EUR to jak mniemam kolejne milestony nie powinny być niższe, a zwyczajowo są znacznie większe.

Zakładając 80 mln zł upfront w 2019 r. (20 mln EUR)r, 50 mln zł za II fazę w 2020, 100 mln zł w 2021 r. za III fazę i kolejne 100 mln zł po rejestracji w 2023 r. (optymistyczny scenariusz) dostalibyśmy w sumie 320 mln zł wpływów z cząstki plus tantiemy na poziomie 75 mln zł rocznie z tendencją wzrostową w ciągu okresu ochrony patentowej. Niby sporo, ale jak przemnożyć to przez p-stwa dojścia do kolejnych etapów (50 proc. II , 25 proc III. 15 proc. rejestracja i 10 proc. lek ) to wartość projektu wyjdzie jeszcze przed uwzględnieniem czynnika czasowego na poziomie ca 250 mln zł.

Podobne estymacje należałoby poczynić dla kolejnych projektów. Największym wyznacznikiem jest tutaj jednak docelowy rynek, konkurencja itd. Nie jestem ekspertem od wyścigu technologicznego, nie obserwuję prac na świecie, więc stawiać założeń się nie podejmuję. Każdy z projektów ma teoretycznie w sobie już parę/paręnaście mln EUR z tytułu upforntu, ale jak pokazałem wyżej to tylko jedna ze składowych wartości.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.