Długi objazd przez Litwę – omówienie wyników i sytuacji finansowej Trakcji po 1 kw. 2019 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo zimnym prysznicu wynikowym z 4 kw. 2018 r. pierwszy okres sprawozdawczy Trakcji w 2019 r. również zdominowany jest przez straty na poszczególnych poziomach wynikowych

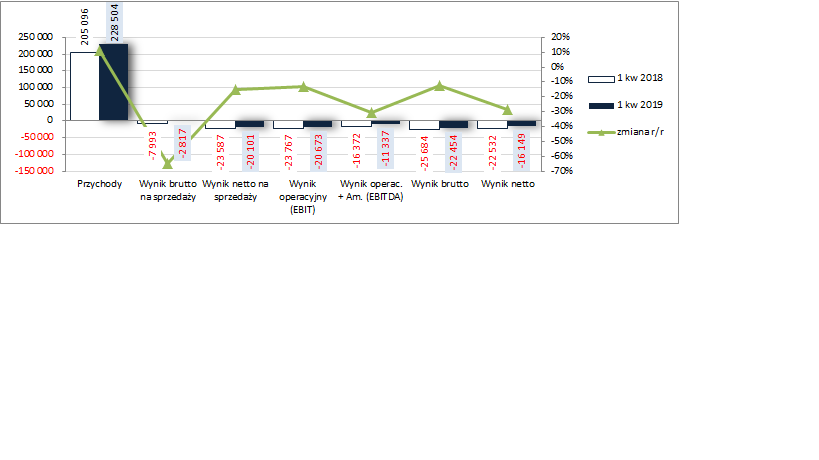

rachunku zysków i strat, przy czym doszukując się jakiś pozytywów należy odnotować, że są one mniejsze w ujęciu r/r. W obszarze działalności podstawowej Grupa odnotowała wzrost przychodów ze sprzedaży o 11 proc., strata brutto na sprzedaży okazała się mniejsza o 65 proc. (tempo wzrostu kosztów własnych wreszcie okazało się nieco mniejsze aniżeli sprzedaż co przełożyło się zarazem na ograniczenie r/r ujemnej marży brutto: –1,2 wobec –3,9 proc.) a strata netto na sprzedaży o 15 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o 11 proc.). W obszarze pozostałej działalności operacyjnej Grupa wykazała wyższe r/r koszty netto (0,57 wobec 0,18 mln zł przed rokiem), a w obszarze działalności finansowej koszty netto okazały się r/r nieco niższe (1,78 wobec 1,92 mln zł). Zmiany te przełożyły się wpierw na ograniczenie r/r na poziomie wyniku operacyjnego regresu straty do 13 proc., a następnie jego utrzymanie w przypadku straty na poziomie wyniku brutto. Ostatecznie, po uwzględnieniu księgowań podatkowych (wyższy r/r podatek odroczony), na poziomie wyniku netto Grupa wykazała r/r spadek straty o 28 proc. (w tym dla akcjonariuszy i 31 proc.).

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł oraz %].

kliknij, aby powiększyćJednocześnie należy również odnotować, że swoimi dokonaniami wynikowymi za 1 kw. Grupa uległa konsensusowi rynkowemu. Przychody okazały się niższe o 2 proc., natomiast straty na poziomie operacyjnym i netto dla akcjonariuszy wyższe o odpowiednio 95 i 66 proc.

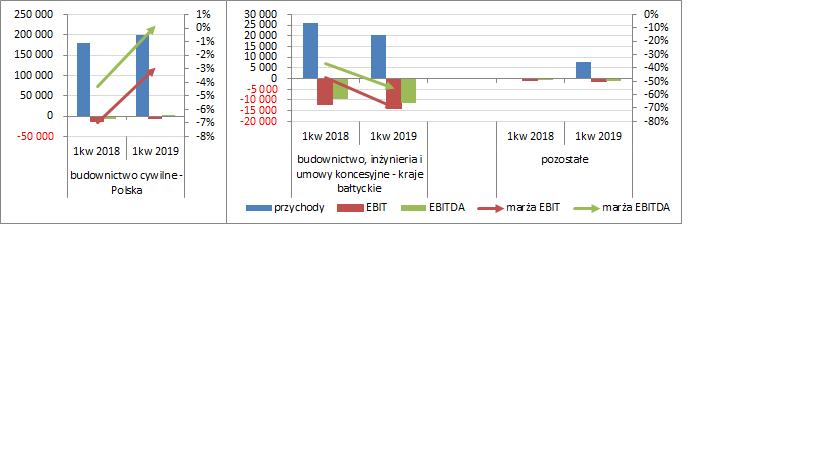

Z punktu widzenia rachunku segmentowego Trakcji (wykresy poniżej, jednostka – tys. zł oraz %) w okresie 1 kw. można stwierdzić, że na słabych wynikach Grupy zaważył w szczególności obszar działalności dot. krajów bałtyckich, gdzie przy udziale w sprzedaży ogółem w okolicy 10 proc. odnotowano spadek przychodów oraz pogłębienie strat w przypadku wyników EBIT i EBITDA, w tym ich marż %, przekraczające znacznie poziomy dla dużo większego segmentu budownictwa cywilnego na rynku polskim. W tym drugim obszarze Grupa odnotowała z kolei zmiany w przeciwnym kierunku – wzrost przychodów oraz poprawę wyników i marż. Należy jednakże odnotować, że w kontekście wyników cały czas są to zmiany głównie po stronie wartości ujemnych (jedynie w odniesieniu do EBITD-y udało się nieco wyjść nad kreskę).

kliknij, aby powiększyćBiorąc pod uwagę zmiany w zakresie poszczególnych kategorii kosztowych działalności operacyjnej zaprezentowaną w raporcie rocznym (duże obciążenie kosztami usług obcych) oraz zamierzenia reorganizacyjne dotyczące tej działalności sygnalizowane od jakiegoś czasu przez Zarząd (ograniczanie korzystania z podwykonawców na rzecz lepszego wykorzystania potencjału własnego) można domniemywać, że znaczne ograniczenie tempa wzrostu kosztów własnych w raportowanym 1 kw. miało związek właśnie z wdrożeniem w życie tych zamierzeń. Na potwierdzenie słuszności i zarazem trwałości tego przypuszczenia trzeba jednakże poczekać do kolejnych okresów sprawozdawczych.

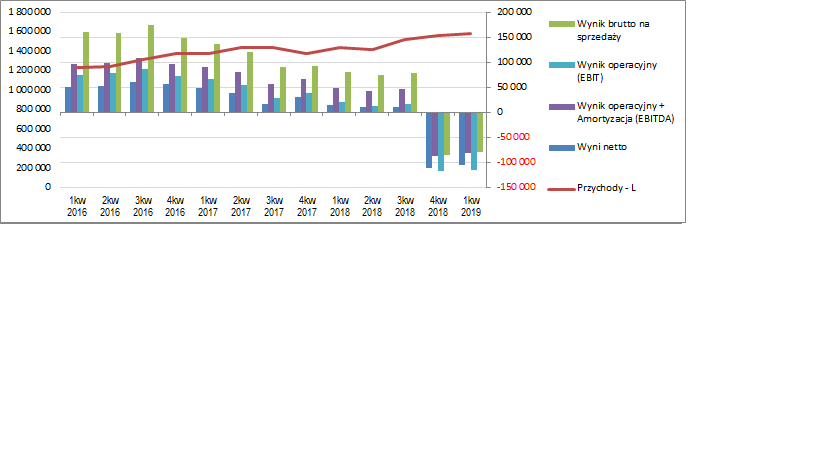

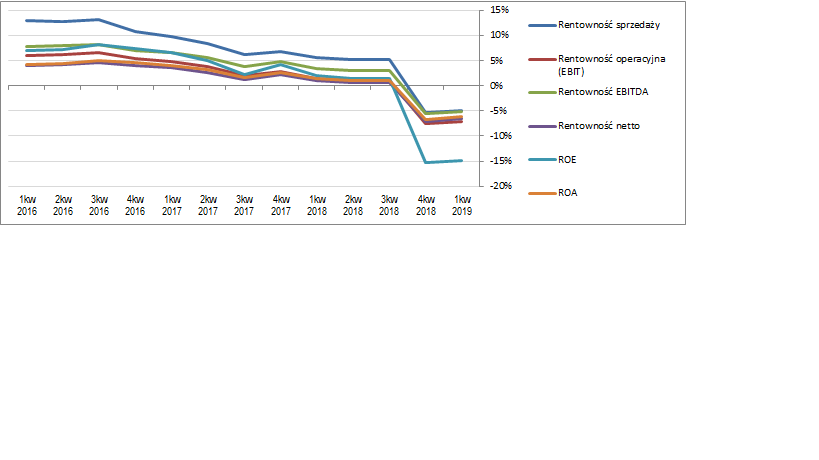

Pod względem tendencji wynikowych i efektywnościowych Trakcji w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) sytuacja wygląda słabo (dobijający był zwłaszcza 4 kw. 2018 r.). Przychody Grupy systematycznie rosną lecz kompletnie nie przekłada się to na generowane wyniki i rentowności, które nie licząc jednookresowych przerywników schodzą niżej i niżej. Grupie odbijają się czkawką niskomarżowe kontrakty podpisywane w czasach luki inwestycyjnej kilka lat temu, które przy braku rewaloryzacji i jednoczesnym wzroście kosztów pracy i materiałów obecnie generują straty. Co prawda zarząd zapowiada od jakiegoś czasu, że stopniowo te kontrakty w coraz mniejszym zakresie będą rzutować na wyniki, ale póki co na zapowiedziach się kończy a rzeczywistość biegnie swoim, niekoniecznie pozytywnym, torem. Pewnym światełkiem w tunelu może być informacja, że obecnie podpisywane kontrakty w większości przekraczają budżety inwestorskie, co w dalszej perspektywie czasowej kazałoby oczekiwać poprawy zarówno w odniesieniu do wielkości wynikowych jak i podstawowych wskaźników rentowności.

kliknij, aby powiększyć

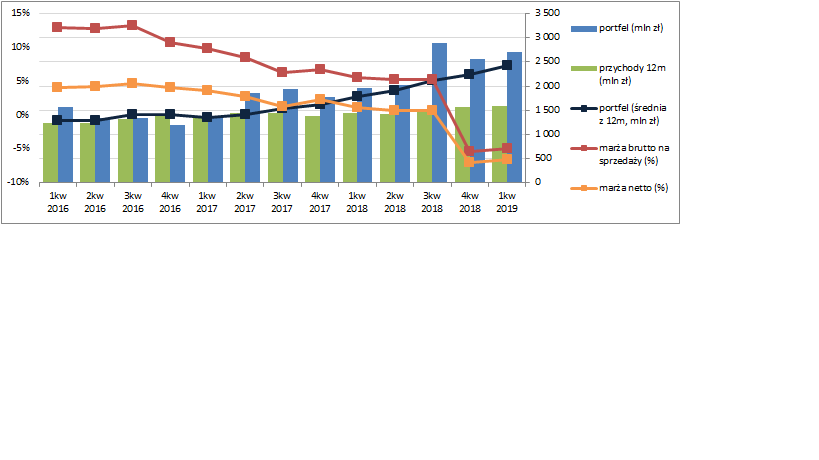

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych Grupy Trakcja należy odnotować, że jej portfel zamówień mimo pewnego ograniczenia cały czas utrzymuje się blisko rekordowych 2,9 mld zł z 3 kw. 2018 r. Po zimnym prysznicu z 4 kw. ubiegłego roku w 1 kw. bieżącego roku widzimy ponownie próbę odbudowy marż, przy czym tym razem już z poziomów ujemnych (wykres poniżej, jednostki – tys. zł oraz %). Jak zauważono już wcześniej kolejne okresy sprawozdawcze pokażą co z tego wyniknie, w tym zwłaszcza na ile uda się okiełznać stronę kosztową działalności.

kliknij, aby powiększyćZ punktu widzenia

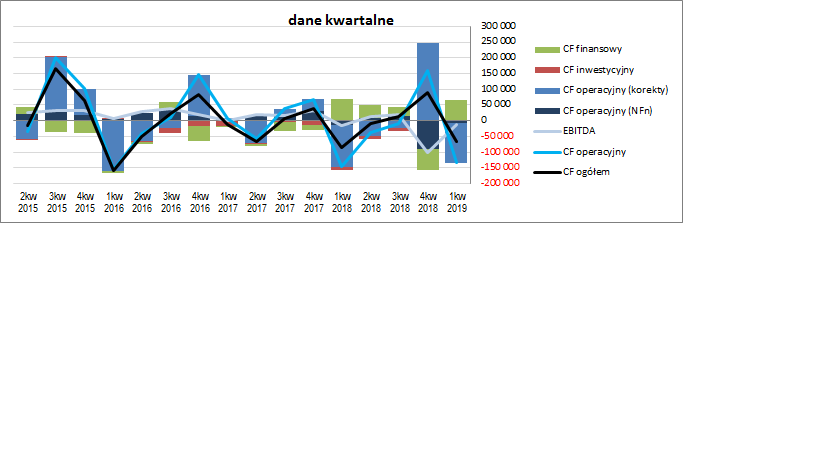

sprawozdania z przepływów pieniężnych Trakcji w 1 kw. 2019 r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować pewne ograniczenie r/r odpływu środków na poziomie salda ogólnego (-66,8 wobec -86,7 mln zł), co częściowo było efektem ograniczenia ujemnego salda w obszarze operacyjnym (-133,7 wobec -146,2 mln zł przed rokiem – trochę ograniczeniu uległa negatywna nadwyżka finansowa netto i trochę mniejsze okazały się r/r potrzeby w zakresie zapotrzebowania na kapitał obrotowy) i wykazania wpływów wobec wydatków netto w obszarze inwestycyjnym (0,4 wobec -10,9 mln zł). W obszarze finansowym Grupa odnotowała z kolei r/r nieco mniejszy dopływ środków (66,5 wobec 70,4 mln zł).

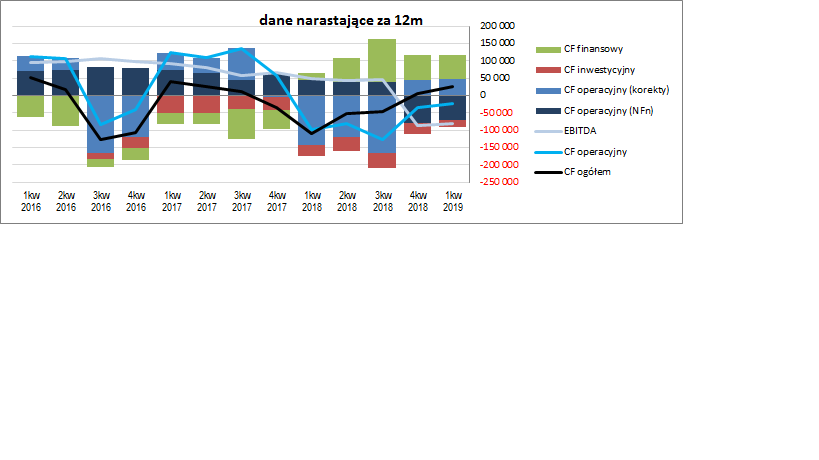

kliknij, aby powiększyć Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalszą poprawę w zakresie ogólnego salda gotówkowego, w tym po stronie wartości dodatnich. Jednocześnie jednak należy zauważyć, że struktura przepływów jest daleka od pozytywnej. O dopływach środków decyduje głównie obszar finansowy (zaciągany dług oprocentowany), a gotówkę pochłania działalność operacyjna (przy czym nie kapitał obrotowy a nadwyżka finansowa netto). Z kolei saldo przepływów inwestycyjnych z okresu na okres wskazuje na coraz mniejsze wydatki inwestycyjne netto Grupy.

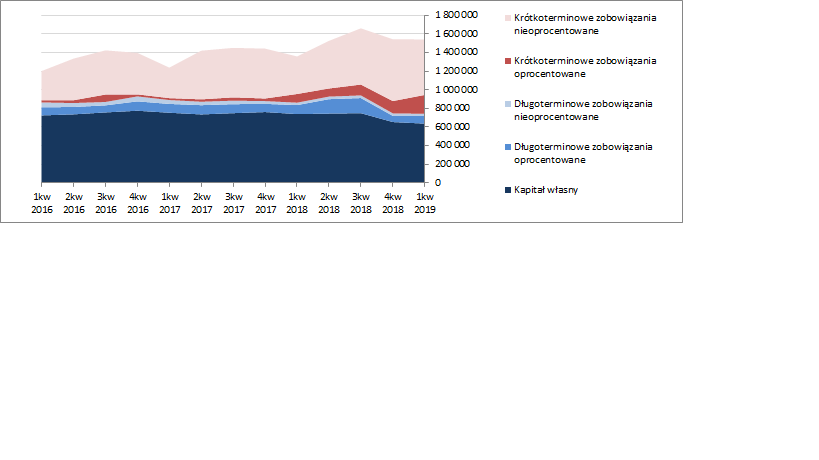

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu Grupy Trakcja w ostatnim okresie sprawozdawczym mieliśmy do czynienia z względną stabilizacją sumy bilansowej w okolicy 1,5 mld zł, co po stronie aktywów wiązało się ze zwiększeniem wartości aktywów trwałych o 2 proc. (głównie w zakresie środków trwałych) i zmniejszeniem wartości aktywów obrotowych o 2 proc. (głównie środków pieniężnych), a po stronie pasywów ze spadkiem kapitału własnego o 3 proc. i wzrostem zobowiązań ogółem o 2 proc. (zobowiązania krótkoterminowe nie uległy istotniejszym zmianom, a długoterminowe wzrosły o 13 proc.; dług oprocentowany wzrósł przy tym o 43 proc. i na koniec okresu stanowił nadal 32 proc. zobowiązań ogółem).

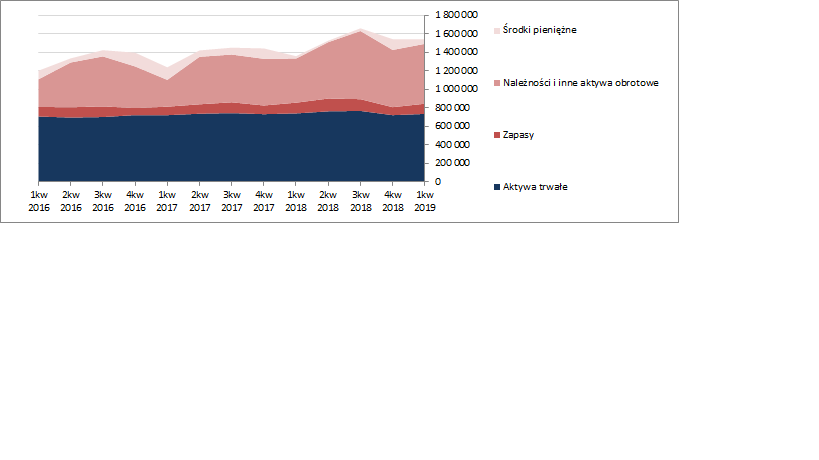

Przedstawione wyżej zmiany wpłynęły nieco in minus na strukturę kapitałowo-majątkową Grupy, która w ujęciu ogólnym prezentuje się coraz gorzej – pokrycie aktywów trwałych kapitałami stałymi jest już niemal na poziomie równowagi, a w przypadku pokrycia kapitałem własnym pogłębia się deficyt. Jednocześnie w ciągu ostatnich dwóch kwartałów Grupa odnotowała znaczący spadek poziomu kapitału obrotowego netto (z poziomów grubo przekraczających 100 mln zł do niecałych 9 mln zł), przy jednoczesnym pogorszeniu jego struktury (pogłębienie deficytu względem bieżących potrzeb w tym zakresie). Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy Trakcja, to po raporcie za 1 kw. 2019 r. nie ma tu jakiś większych zmian względem poprzedniego okresu sprawozdawczego.

W obszarze płynności finansowej widzimy coraz bardziej napiętą sytuację zarówno w ujęciu statycznym (pokrycie zobowiązań bieżących aktywami obrotowymi ogółem jest niemal na poziomie równowagi – 1,01, a po odcięciu zapasów robi się już pewien deficyt – 0,87; jednocześnie pamiętać tu należy że aktywa obrotowe są tu nieco podrasowane pozycją „aktywa trwałe przeznaczone do sprzedaży”), jak i dochodowym (brak pokrycia zobowiązań bieżących przepływami operacyjnymi, które są lekko ujemne) oraz strukturalnym (wspomniany już wcześniej deficyt kapitału obrotowego netto, który widoczny jest również z punktu widzenia cykli obrotu – cykl kapitału obrotowego netto jest krótszy względem cyklu konwersji gotówki o 19 dni). Zresztą w raporcie okresowym mamy informację, że część zobowiązań Grupy ma już charakter przeterminowany.

Z kolei w obszarze zadłużenia mamy niewielki wzrost jego poziomu względem aktywów ogółem – 0,59. Biorąc pod uwagę, że zadłużenie aktywów Grupy zobowiązaniami o charakterze oprocentowanym sięga już 45 proc. wartości te można już uznać za znaczące. Tym bardziej, że wyniki Grupy są ostatnio kiepskie i wszelkie relacje dot. zdolności do obsługi zadłużenia świecą na czerwono, sygnalizując problemy w tym zakresie.

Tym samym nie może dziwić, że serwisowy rating Grupy, bazujący na modelu Altmana, nie powala i wskazuje na poziom CCC+, co oznacza sytuację zagrożoną.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/trakcja,... Nie może zatem dziwić, że zarząd bardziej aktywnie podchodzi ostatnio do działania na rzecz poprawy sytuacji finansowej Grupy i zarazem jej obrony przed bankructwem. Dużo jednakże w tym względzie będzie zależało od podejścia banków, firm ubezpieczeniowych, jak i głównego akcjonariusza. Dotychczasowe działania mają póki co charakter bardziej doraźny (wydłużanie terminów spłat zobowiązań) niż długofalowy, bez którego raczej się nie obejdzie.

Ocena sytuacji rynkowejNa moment analizy sytuacja w zakresie serwisowych automatów uległa od omówienia poprzedniego raportu okresowego Grupy Trakcja o tyle zmianie, że metody majątkowe i mnożnikowe oparte na niedochodowych kategoriach ekonomicznych pokazują w większości wielokrotnie wyższe poziomy aniżeli bieżąca cena rynkowa, a metody dochodowe (a właściwie renta wieczysta) oraz mnożnikowe oparte na kategoriach wynikowych nie wskazują nic, gdyż z uwagi na straty w ujęciu za 12m nie zostały aktywowane. Kluczowe dla wartości rynkowej Grupy na dzień dzisiejszy jest poprawa sytuacji finansowej oraz uporanie się z demonami przeszłości (nierentownymi kontraktami, w tym zwłaszcza na rynku litewskim). Jednocześnie pewne przesłanki do odwrócenia negatywnej od pewnego czasu tendencji zaczynają się już pojawiać (informacje odnośnie finansowania, ograniczenie dynamiki wzrostu kosztów operacyjnych, czy podpisywanie kontraktów powyżej budżetów inwestorskich).

Link do wskaźników

www.stockwatch.pl/gpw/trakcja,... oraz...

wycen

www.stockwatch.pl/gpw/trakcja,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutaj

Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.