Elektronika w gazie - omówienie sprawozdania finansowego NTT System po I kw. 2021 r.NTT System to obecnie przede wszystkim dystrybutor sprzętu komputerowego. Spółka pokazuje też co prawda przychody z produkcji i przetwarzania (komputerów stacjonarnych, przenośnych i serwerów), ale w tym momencie jest to działalność marginalna.

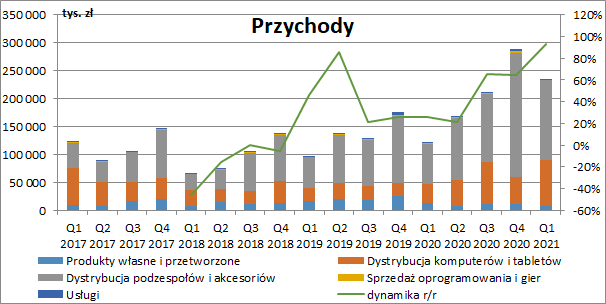

Po trudnym okresie lat 2016-2017 w którym zmagano się ze spadającą sprzedażą, obecne wyniki wyglądają znacznie lepiej. Od początku 2019 r. przychody NTT powróciły na ścieżkę wzrostu, a szczególnie dobry okres ma miejsce od II poł. minionego roku. W całym 2020 r. przychody wyniosły 791 mln zł i były wyższe o ok. 252 mln zł r/r (+46,7 proc.). W I kw. dynamika sprzedaży jeszcze bardziej przyspieszyła, a okres zakończono przychodami na poziomie 235,6 mln zł (+113,6 mln zł r/r, +93,1 proc.).

Za tak dynamiczne wzrosty w I kw. odpowiadała przede wszystkim dystrybucja podzespołów, akcesoriów i elektroniki użytkowej tj. smartfonów i smartwatchów, czytników e-book, procesorów, płyt głównych, kart graficznych oraz akcesoriów do pracy zdalnej – mikrofonów, słuchawek i kamerek internetowych. Sprzedaż w tej grupie produktowej zwiększyła się o 71,7 mln zł r/r (+100,1 proc.). Bardzo szybko rosła także sprzedaż komputerów i tabletów (+48,2 mln zł r/r, +143,8 proc.), na co cały czas duży wpływ miała zapewne trwająca nauka i praca zdalna. Z drugiej strony mieliśmy spadek produkcji własnej i przetworzonej (-5,5 mln zł r/r, -41,8 proc.).

Przychody NTT rosły jedynie w kraju, sprzedaż eksportowa skurczyła się o ok. 4 mln zł r/r (-25,8 proc.). Przede wszystkim trzeba jednak zauważyć, że spółka jest mocno uzależniona od dwóch największych odbiorców, którzy łącznie byli odpowiedzialni za ok. 45 proc. skonsolidowanej sprzedaży (Euro-Net 34 proc. oraz Polkomtel 11 proc.). Sam Euro-Net odpowiadał za połowę wypracowanego w I kw. wzrostu sprzedaży.

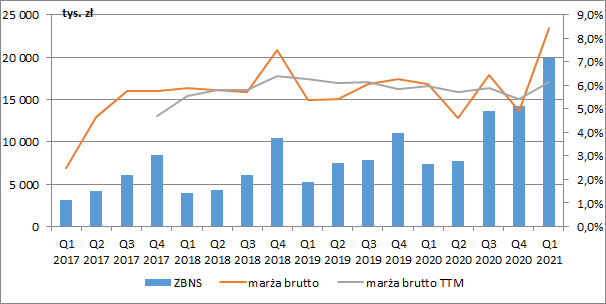

kliknij, aby powiększyćW I kw. poza rosnącymi przychodami byliśmy również świadkami skokowego zwiększenia marży brutto ze sprzedaży, która wyniosła 8,43 proc. wobec 6,1 proc. przed rokiem i 4,91 proc. kwartał wcześniej. Spółka niestety nie podzieliła się przyczynami tak dużej zmiany, więc nie wiemy czy podobnych wartości możemy oczekiwać również w najbliższych okresach. Z całą pewnością nie bez wpływu pozostawał jednak utrzymujący się wysoki popyt na urządzenia elektroniczne.

Możemy również przypuszczać, że sporą część towarów NTT importuje, co wiąże się z zakupami w walutach obcych, a ponieważ ponad 90 proc. przychodów pochodzi z kraju, to powolne umacnianie się złotówki powinno mieć pozytywny wpływ na rentowność.

Wzrost marży spowodował, że zysk brutto ze sprzedaży wyniósł 19,9 mln zł i był wyższy aż o 12,5 mln zł niż przed rokiem (+168,4 proc.). Dodatkowo, pomimo że przychody były niższe niż w poprzednim kwartale (-53,6 mln zł, -18,5 proc.), to prawie dwukrotnie wyższa marża spowodowała, że zysk na tym poziomie był wyższy w ujęciu kw/kw o 5,7 mln zł (+39,8 proc.).

Miniony kwartał przerwał widoczny już od pewnego czasu negatywny trend osuwania się marży w ujęciu narastającym za dwanaście kolejnych miesięcy. Po I kw. rentowność brutto na sprzedaży za ostatnie cztery kwartały wyniosła 6,13 proc. i była wyższa o 0,17 p.p. r/r.

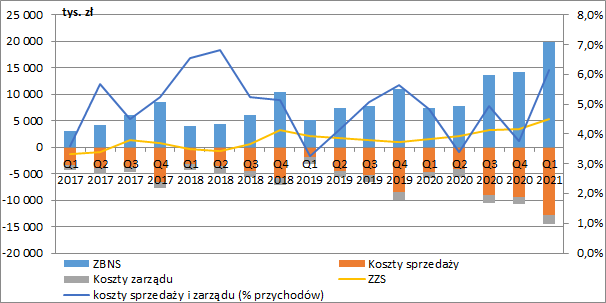

kliknij, aby powiększyćW analizowanym okresie wyraźnie wzrosły koszty sprzedaży (+8,3 mln zł r/r, +178 proc.). Trzeba zauważyć, że ich poziom był nawet wyższy niż w ostatnim kwartale ubiegłego roku, pomimo że przychody były wtedy wyższe. Niestety spółka nie wyjaśniła powodów takich zmian, ale z raportu widać wyraźny wzrost rezerw (+7,2 mln zł r/r). Z raportu rocznego dowiemy się z kolei, że główną pozycją w nich wykazywanych są koszty niefakturowane takie jak premie i bonusy należne sieciom i partnerom handlowym za obrót, koszty marketingu, ubezpieczeń, obsługi sprzedaży i realizacji przetargów.

Dużo wolniej rosły koszty zarządu (+0,3 mln zł r/r, +21,3 proc.), ale łączny udział obu grup kosztowych w przychodach wzrósł do poziomu 6,1 proc. (4,8 proc. przed rokiem i 3,7 proc. kwartał wcześniej). Na wykresie poniżej widać jednak, że procent ten potrafi się sporo wahać, nawet +/- 2,5 p.p. kw/kw.

Ostatecznie zysk ze sprzedaży wyniósł 5,4 mln zł i był wyższy o 3,9 mln zł w ujęciu r/r (+263,9 proc.) oraz o 2 mln zł w ujęciu kw/kw (+60,5 proc.).

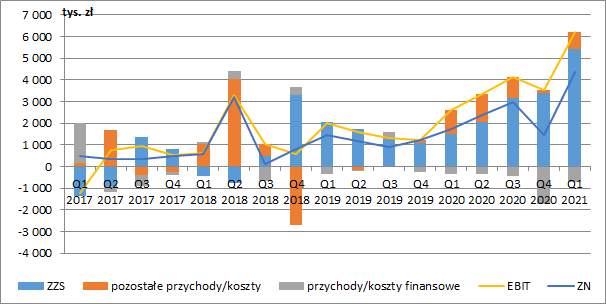

kliknij, aby powiększyćW I kw. NTT pokazał 0,8 mln zł pozostałych przychodów operacyjnych netto (1,1 mln zł przed rokiem). Co prawda w raporcie kwartalnym nie znajdziemy szczegółowego rozbicia tych pozycji, ale ze sprawozdań rocznych możemy zauważyć, że spółka w 2020 r. wykazała tu nadwyżkę przychodów nad kosztami, głównie ze względu na księgowane bonusy, premie i fundusze marketingowe otrzymywane od dostawców. Być może zatem w I kw. było podobnie. Koszty finansowe netto wyniosły z kolei 0,7 mln zł wobec 0,4 mln zł przed rokiem.

Ostatecznie, spółka zaraportowała w I kw. 4,3 mln zł zysku netto (+2,6 mln zł r/r, +150,1 proc. oraz +2,9 mln zł kw/kw, +196,1 proc.). W odróżnieniu zatem od raportu rocznego, który negatywnie zaskoczył inwestorów, głównie z powodu niższej marży brutto i ujemnych różnic kursowych od zadłużenia, tym razem mieli oni powody do zadowolenia.

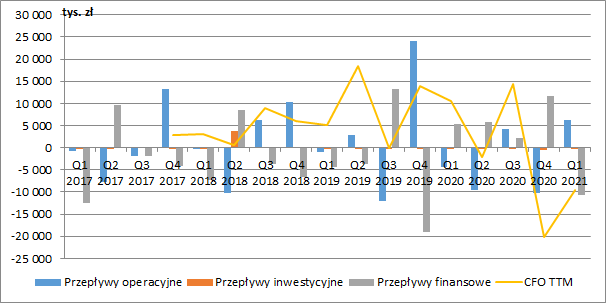

kliknij, aby powiększyćW ubiegłym roku NTT, pomimo znacznej poprawy wyników, odnotował spory odpływ gotówki operacyjnej w wysokości 20,2 mln zł, co było spowodowane szybkim zwiększeniem skali działalności i zaangażowaniem środków finansowych w kapitał obrotowy. W I kw. było już pod tym względem nieco lepiej, a spółka zaraportowała 6,2 mln zł dodatnich przepływów operacyjnych wobec 4,5 mln zł odpływu przed rokiem. Nie było to jednak wcale spowodowane zmniejszeniem zapasów czy też należności ale zmianami innych pozycji bilansowych tj. rezerw (niezafakturowane koszty) i rozliczeń międzyokresowych (otrzymane zaliczki). Wypracowana na poziomie operacyjnym nadwyżka została przeznaczona na zmniejszenie salda kredytów.

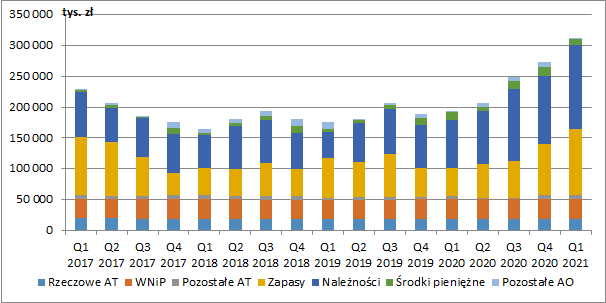

kliknij, aby powiększyćRozrost działalności widać po bilansie spółki. Na koniec marca suma bilansowa przekroczyła 310 mln zł, a największą grupę stanowiły należności handlowe i pozostałe (+56,2 mln zł r/r, +70,8 proc.) oraz zapasy (+61,9 mln zł r/r, +137,1 proc.). Spółka wykazuje też 32 mln zł wartości niematerialnych (głównie wartość sieci handlowej). Ciągły przyrost zapasów wskazuje, że NTT spodziewa się dalszej poprawy sprzedaży. Warto jednak pamiętać, że sprzęt komputerowy charakteryzuje się dość szybkim spadkiem wartości, więc jeżeli spółka w momencie osłabienia popytu zostałaby z wysokim poziomem zapasów, to nie obyłoby się bez odpisów ich wartości.

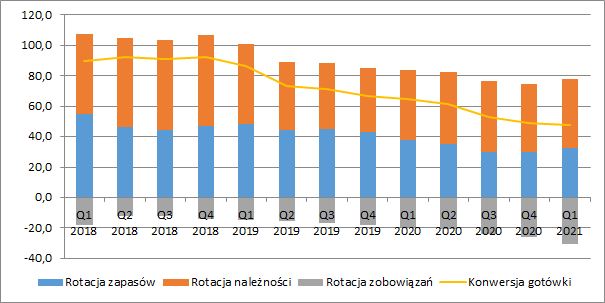

kliknij, aby powiększyćCo jednak ważne, pomimo zwiększenia skali, efektywność gospodarowania kapitałem obrotowym uległa sporej poprawie w przeciągu ostatnich dwóch lat. Po I kw. rotacja zapasów była krótsza o ok. 5 dni r/r, rotacja należności o 1 dzień r/r, a rotacja zobowiązań wydłużyła się o ok. 11 dni.

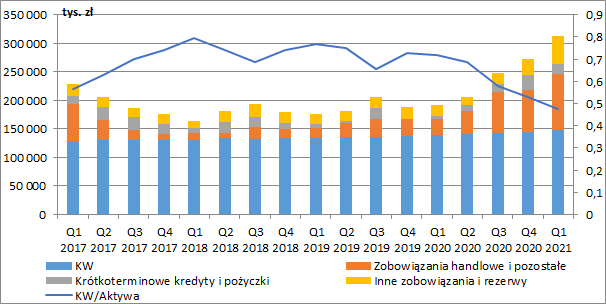

kliknij, aby powiększyćWzrost aktywów jest finansowany kredytami kupieckimi u dostawców (wzrost zobowiązań handlowych o 69,6 mln zł r/r) i częściowo przyrostem zadłużenia odsetkowego (+11,4 mln zł r/r).

kliknij, aby powiększyćW raportach finansowych spółka wskazuje, że cały czas rozwija własną markę komputerów i akcesoriów dla graczy – HIRO (komputery typu desktop, notebooki, myszy, klawiatury, podkładki pod myszy, torby do laptopów, mikrofony, słuchawki, komputery), ale ma to w tej chwili marginalny wpływ na wyniki, które napędzane są ogromnym popytem na elektronikę. Głównym pytaniem przed jakim stoją potencjalni inwestorzy to jak długo NTT będzie w stanie utrzymywać tak wysoką jak obecnie dynamikę.

W tej chwili kapitalizacja spółki wynosi ok. 80 mln zł, co daje nam historyczny mnożnik C/Z na poziomie 7,3. Przeanalizujmy teraz dwa scenariusze kształtowania się przyszłej sprzedaży, zysków i wyceny, przyjmując średnioważony koszt kapitału w wysokości 11,4 proc. tj. taki jak spółka przyjmuje w testach utraty wartości aktywów.

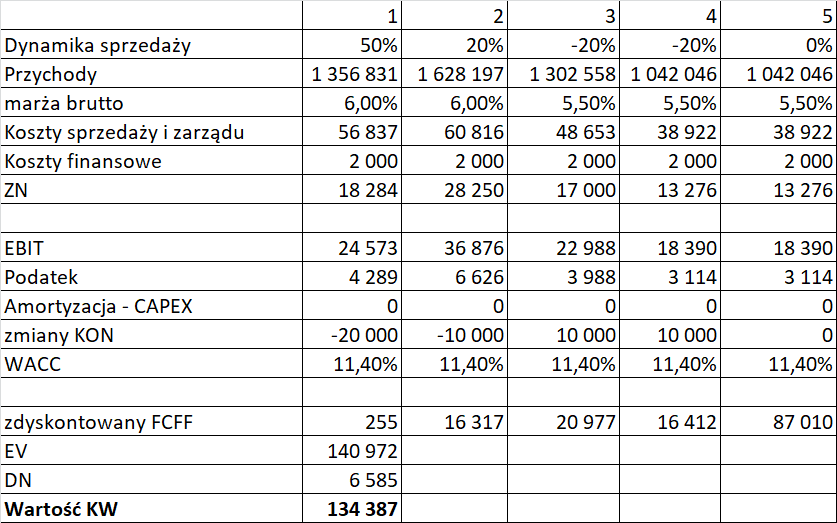

W pierwszym z nich przychody w najbliższych dwunastu miesiącach rosną o 50 proc., w kolejnym okresie o 20 proc., a po dwóch latach zaczynają spadać by ustabilizować się na poziomie ok. 1 mld zł, czyli sporo wyżej niż przed pojawieniem się pandemii i zwiększonego popytu na elektronikę. W takim wypadku teoretyczna wycena kapitału własnego sięgnie 134 mln, czyli znacznie więcej niż obecna kapitalizacja podmiotu.

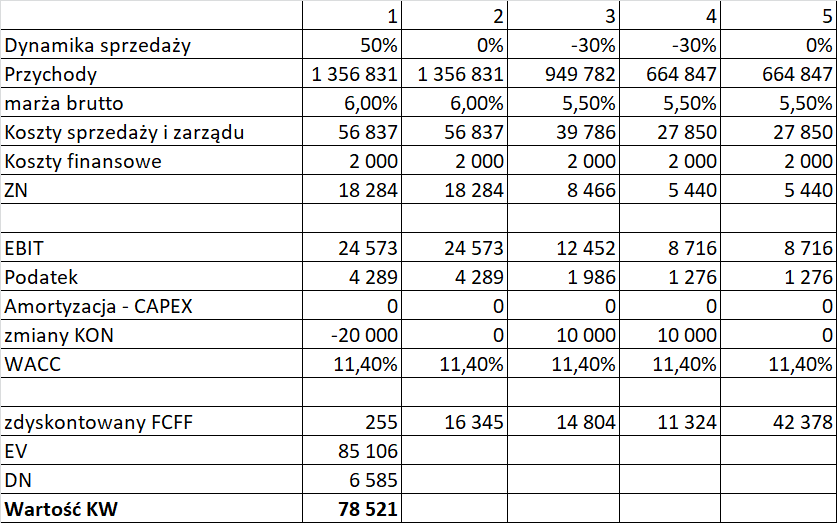

kliknij, aby powiększyćJeżeli jednak nawet po okresie dynamicznego wzrostu w najbliższych dwunastu miesiącach, przychody w okresie rezydualnym ustabilizują się na dużo niższym poziomie, to oszacowana w ten sposób wartość kapitału własnego spada do ok. 78 mln zł, a więc w okolice obecnej kapitalizacji.

kliknij, aby powiększyćTo który z wariantów jest bardziej prawdopodobny, każdy z inwestorów powinien już ocenić samodzielnie. Istotnym dla spółki ryzykiem jest jednak spore uzależnienie od największego odbiorcy. Wydaje się zatem, że aby ziścić się mógł scenariusz I, to NTT powinien powiększyć grono swoich klientów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.